Tamaño y cuota del mercado de gestión de instalaciones de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de instalaciones de Egipto por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Egipto se estima en USD 7,77 mil millones en 2026, creciendo desde un valor de USD 7 mil millones en 2025, con proyecciones para 2031 que muestran USD 13,11 mil millones, creciendo a una CAGR del 11,05% durante el período 2026-2031. La sólida urbanización, liderada por 30 ciudades designadas de cuarta generación como Nueva Mansura, está ampliando la base direccionable de activos comerciales, residenciales y públicos que requieren mantenimiento profesional. Los desembolsos en infraestructura respaldados por el gobierno, las entradas de capital del sector privado equivalentes al 63,5% de la inversión total y la reducción del desempleo al 6,5% están reforzando el gasto en servicios de edificios externalizados. La adopción generalizada de tecnología —que abarca desde análisis de seguridad habilitados por IA hasta gestión de energía basada en IoT— permite a los operadores elevar la calidad del servicio al tiempo que protegen los márgenes. [1]Giza Systems, "Acerca de," gizasystems.com Mientras tanto, la inflación de costes de materiales y las actualizaciones regulatorias, en particular la Ley Laboral N.º 14 de 2025, añaden complejidad de cumplimiento normativo y presión de traslado de costes. Efecto neto: el mercado de gestión de instalaciones de Egipto está pivotando desde el mantenimiento básico hacia soluciones integradas y ricas en tecnología que puedan escalar con la infraestructura en rápida modernización del país.

Conclusiones clave del informe

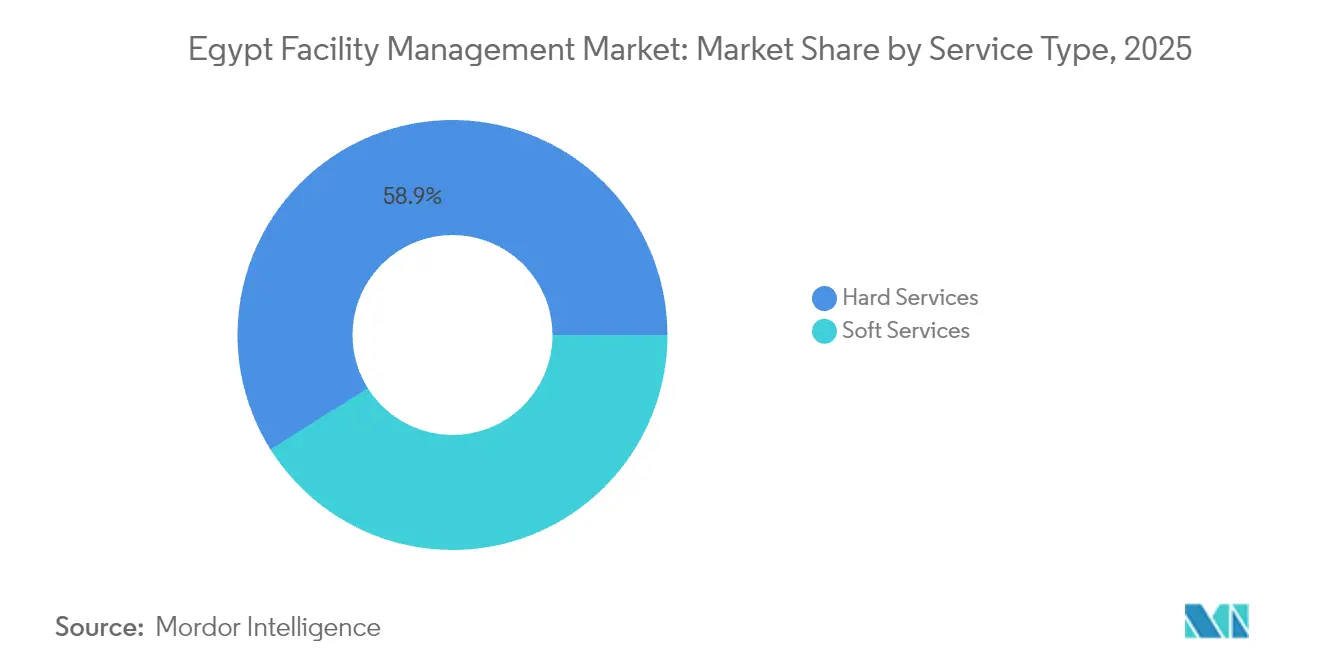

- Por tipo de servicio, los servicios técnicos representaron el 58,92% de la cuota del mercado de gestión de instalaciones de Egipto en 2025, mientras que los servicios auxiliares se proyectan para expandirse a una CAGR del 13,27% hasta 2031.

- Por tipo de oferta, el modelo externalizado representó el 67,85% del tamaño del mercado de gestión de instalaciones de Egipto en 2025 y avanza a una CAGR del 12,74% hasta 2031.

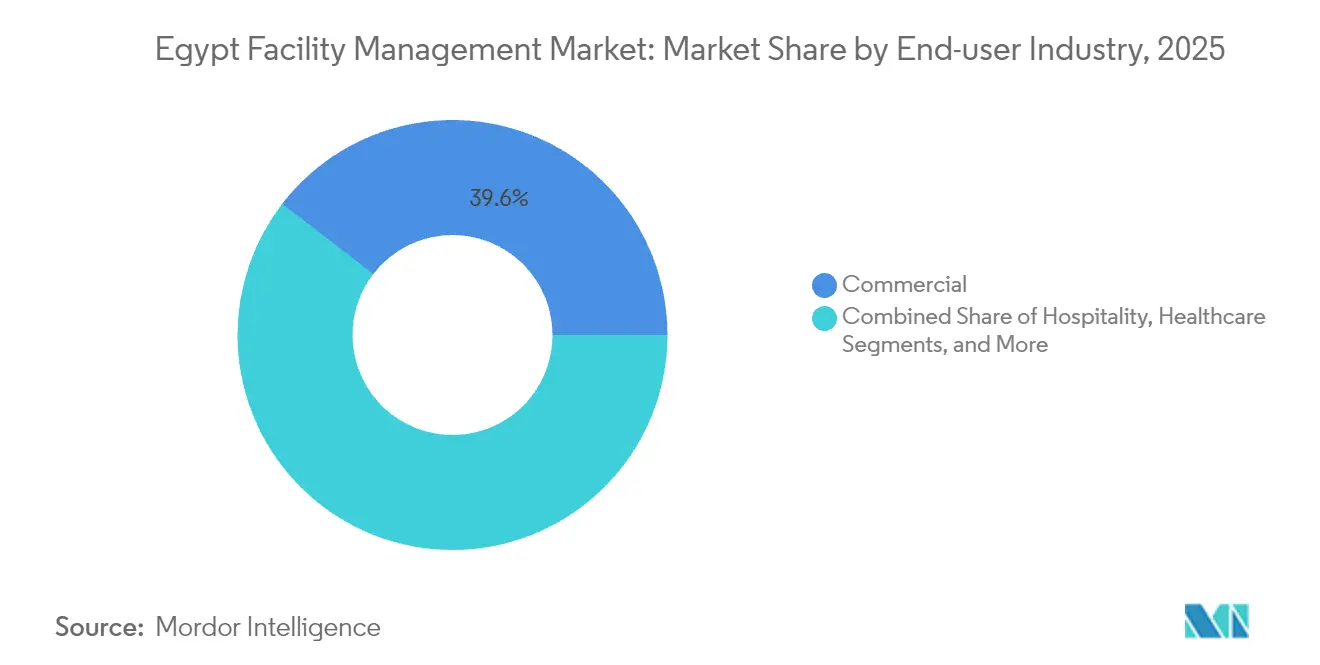

- Por industria de usuario final, las instalaciones comerciales lideraron con una cuota de ingresos del 39,55% en 2025; se prevé que los centros industriales y de procesos crezcan a una CAGR del 13,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de gestión de instalaciones de Egipto

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Tasas de ocupación actuales | +2.1% | Gran El Cairo, Alejandría, Nueva Capital Administrativa | Mediano plazo (2-4 años) |

| Tasas de rentabilidad de los principales operadores de gestión de instalaciones | +1.8% | Nacional, con concentración en centros urbanos | Corto plazo (≤ 2 años) |

| Indicadores de fuerza laboral – participación laboral | +1.5% | Nacional, con énfasis en centros de mano de obra especializada | Largo plazo (≥ 4 años) |

| Urbanización y crecimiento poblacional | +2.3% | Gran El Cairo, nuevas ciudades, regiones costeras | Largo plazo (≥ 4 años) |

| Prioridades de inversión sectorial en infraestructura | +2.0% | Nacional, con enfoque en ciudades inteligentes y zonas industriales | Mediano plazo (2-4 años) |

| Impulsores regulatorios en normas laborales y de seguridad | +1.2% | Requisitos de cumplimiento nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las tasas de ocupación actuales impulsan la expansión del mercado

Una mayor ocupación en proyectos emblemáticos como Madinaty —hogar de 600.000 residentes en 8.000 acres— se traduce inmediatamente en necesidades recurrentes de servicios técnicos y auxiliares. La Nueva Capital Administrativa por sí sola comprende 19.500 unidades de vivienda, cuatro universidades y múltiples ministerios, todos los cuales requieren apoyo de gestión de instalaciones las 24 horas del día, los 7 días de la semana. Las expansiones del sector salud, ejemplificadas por el programa hospitalario múltiple de USD 125 millones de Alameda, amplían aún más la base de demanda. Los megadesarrollos de uso mixto financiados por inversores del Golfo añaden capas de espacio comercial y hotelero que necesitan servicios integrados de limpieza, seguridad y energía. Por lo tanto, la relación entre la ocupación y el volumen de contratos está destinada a permanecer estrechamente vinculada a mediano plazo.

Optimización de la rentabilidad mediante la integración tecnológica

Los operadores de gestión de instalaciones están incorporando sensores IoT en sistemas de climatización (HVAC), iluminación y agua para pasar del mantenimiento programado al basado en condiciones, reduciendo el tiempo de inactividad y las horas de mano de obra. Los estudios demuestran que la detección de fallos asistida por IA puede reducir el desperdicio de energía hasta en 883,2 kWh en 24 horas cuando un sensor falla, lo que subraya el potencial de retorno de inversión de las renovaciones digitales. [2]IoT 5 Journal, "Integración IoT de un sistema de gestión de edificios inteligentes a prueba de fallos," mdpi.com El equipo de integración de 3.000 personas de Giza Systems ofrece ahora soluciones integrales de edificios inteligentes que abarcan paneles de análisis y aplicaciones móviles de órdenes de trabajo. Elsewedy Electric ha destinado 250 millones de EGP a programas de sostenibilidad, posicionándose para captar contratos que prioricen la eficiencia en carbono. A medida que los clientes buscan ahorros de costes sin sacrificar los niveles de servicio, los proveedores que dominan los flujos de trabajo basados en datos están mejorando sus tasas de adjudicación de ofertas y sus márgenes.

La urbanización acelera la demanda de infraestructura

Egipto planea construir 38 ciudades inteligentes con un coste de infraestructura acumulado de USD 675 mil millones en 20 años. La estrategia climática nacional tiene como objetivo generar el 42% de la energía a partir de fuentes renovables para 2035, lo que da lugar a parques solares y parques eólicos que requieren un cuidado especializado de los activos. Proyectos piloto como Nueva Qena exhiben gemelos digitales y sistemas de tráfico inteligente, elevando las expectativas de los proveedores de gestión de instalaciones para gestionar tanto activos físicos como cibernéticos. La investigación sobre la adopción de energía inteligente encuentra una tasa de éxito del 62,9% en los objetivos de sostenibilidad cuando se implementan controles avanzados, lo que refuerza el argumento empresarial a favor de los servicios de gestión de instalaciones ecológicos. La creciente densidad urbana también aporta economías de escala que favorecen los modelos de externalización integrada.

Las prioridades de inversión en infraestructura marcan la dirección del mercado

Proyectos emblemáticos como el desarrollo costero Ras El-Hekma de USD 35 mil millones, las zonas industriales construidas por Elsewedy y el compromiso de capital de USD 5 mil millones del Fondo de Inversión Pública (PIF) saudí están canalizando capital hacia logística, petroquímica y complejos de uso mixto. La asociación de automatización de Honeywell para el complejo Anchor Benitoite en la Zona Económica del Canal de Suez señala la demanda de experiencia avanzada en control de edificios. La política gubernamental que destina el 50% del gasto público a proyectos ecológicos para el ejercicio fiscal 2025 está agudizando el enfoque en las operaciones conformes con la certificación LEED y los ahorros de costes energéticos durante el ciclo de vida. En conjunto, la cartera de proyectos ofrece a los proveedores de gestión de instalaciones visibilidad plurianual sobre el flujo de contratos, lo que permite la inversión estratégica en talento y tecnología.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Obstáculos del marco regulatorio y legislativo | -1.4% | Nacional, con implementación regional variable | Mediano plazo (2-4 años) |

| Volatilidad macroeconómica | -1.8% | Nacional, con mayor impacto en los sectores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de fuerza laboral especializada en gestión de instalaciones y alta rotación | -1.6% | Nacional, aguda en funciones técnicas especializadas | Largo plazo (≥ 4 años) |

| Retrasos en los ciclos de pago del sector público | -1.1% | Proyectos dependientes del gobierno a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La complejidad del marco regulatorio limita el crecimiento del mercado

La Ley Laboral N.º 14 de 2025 introduce disposiciones sobre trabajo remoto y tribunales laborales, pero los costes de cumplimiento aumentan a medida que las empresas adaptan sus sistemas de recursos humanos y líneas de reporte. La Ley Ambiental N.º 4/1994 impone normas más estrictas de gestión de residuos, lo que lleva a los operadores de gestión de instalaciones a invertir en socios de eliminación certificados y seguros de responsabilidad civil. La Federación Egipcia de Seguros ha creado un fondo sectorial para cubrir los riesgos ambientales, señal de que la exposición regulatoria es ahora material para la fijación de precios de los proyectos. Las normas de registro hotelero añaden además pasos de licenciamiento para los proveedores que prestan servicios a clientes del sector turístico. Hasta que las nuevas directrices se consoliden, los plazos de licitación se alargan y los proveedores más pequeños enfrentan barreras de entrada más elevadas.

La volatilidad macroeconómica impacta las decisiones de inversión

La flotación de la moneda de marzo de 2024 desencadenó oscilaciones cambiarias que complican la elaboración de presupuestos para unidades de climatización (HVAC) importadas y equipos de seguridad contra incendios. Los insumos de acero y cemento —ya subutilizados al 50% de la capacidad nacional— han experimentado aumentos de precios del 10% al 30%, lo que lleva a los contratistas a insertar cláusulas de escalada en los acuerdos de gestión de instalaciones. Los estudios académicos sobre el ajuste de precios de contratos muestran que los proyectos que carecen de fórmulas basadas en índices están sufriendo sobrecostes que erosionan la rentabilidad de los proveedores. La tensión en el flujo de caja se intensifica cuando los clientes públicos retrasan los pagos, lo que obliga a los proveedores a recurrir a líneas bancarias de corto plazo. Por lo tanto, los integradores más grandes con balances más sólidos están mejor equipados para capear la volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la digitalización de los servicios auxiliares supera al núcleo técnico

Los servicios técnicos captaron el 58,92% de la cuota del mercado de gestión de instalaciones de Egipto en 2025, lo que subraya la necesidad estructural de servicios de ingeniería mecánica, eléctrica y de fontanería (MEP), climatización (HVAC), seguridad contra incendios y gestión de activos en el contexto de la cartera de proyectos no adjudicados de USD 515 mil millones del país. No obstante, los servicios auxiliares están encaminados a registrar una CAGR del 13,27% hasta 2031, impulsados por la creciente demanda de paquetes tecnológicamente habilitados de limpieza, seguridad y apoyo de oficina que mejoran la experiencia de los ocupantes. Los sistemas de segregación de residuos impulsados por IA ilustran cómo las empresas de gestión de instalaciones pueden reducir los volúmenes de vertedero y los costes de recogida de residuos al tiempo que cumplen las nuevas métricas de ESG. La investigación sobre Mantenimiento 4.0 de HVAC confirma que la IA y el IoT pueden mejorar simultáneamente la eficiencia energética y el confort de los ocupantes, lo que sugiere que los paquetes premium de servicios auxiliares seguirán expandiéndose. Los proveedores de servicios técnicos también están evolucionando: los paneles de seguridad contra incendios inteligentes y el software de mantenimiento predictivo se están convirtiendo en estándar en los documentos de licitación, aumentando la demanda de técnicos multidisciplinares. La convergencia de los requisitos de edificios inteligentes garantiza que ambas categorías de servicio permanezcan interdependientes, pero el impulso de crecimiento se inclina hacia las líneas de servicios auxiliares con infusión digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de oferta: la externalización se consolida en torno a contratos integrados

Los modelos de prestación externalizada representaron el 67,85% del tamaño del mercado de gestión de instalaciones de Egipto en 2025 y se proyecta que crezcan a una tasa anual compuesta del 12,74% hasta 2031. Las empresas de banca, telecomunicaciones y comercio minorista están desprendiéndose de actividades no esenciales, lo que impulsa acuerdos de gestión de instalaciones integrada multisitio que agrupan seguridad, gestión de energía e inventario gestionado por el proveedor. La empresa conjunta logística YANMU de Hassan Allam y la presencia de Contrack FM en Oriente Medio ejemplifican el cambio hacia proveedores de plataformas con alcance nacional. Los contratos de servicio único o agrupado persisten en hospitales públicos e instalaciones gubernamentales sensibles donde las consideraciones de control mantienen algunas tareas internalizadas. Sin embargo, la privatización incremental —las autoridades apuntan a una participación del sector privado del 50% en la inversión total para el ejercicio fiscal 2025— sugiere que la penetración externalizada seguirá aumentando. La integración tecnológica, los centros de comando unificados y los acuerdos de nivel de servicio (SLA) basados en el desempeño hacen de la externalización integrada el referente para los clientes que valoran el rendimiento.

Por industria de usuario final: las instalaciones industriales lideran la curva de crecimiento

Las propiedades comerciales, incluidos parques tecnológicos, centros comerciales y almacenes, generaron el 39,55% de los ingresos de 2025, beneficiándose de las continuas expansiones de oficinas en el Gran El Cairo y la Costa Norte. Se espera que el segmento industrial y de procesos registre la CAGR más rápida, del 13,48%, impulsada por nuevos complejos petroquímicos, parques de energía renovable y clústeres manufactureros orientados a la exportación a lo largo del Canal de Suez. Operadores del sector salud como el Grupo de Hospitales Cleopatra despliegan modelos de servicio de 360 grados que integran ingeniería clínica, limpieza especializada y módulos de seguimiento de residuos, ilustrando un giro hacia la experiencia externalizada. La gestión de instalaciones en hospitalidad gana impulso a medida que los inversores del Golfo reforman hoteles históricos; la renovación de la cartera de ADQ ya está generando demanda de protocolos de mantenimiento de activos patrimoniales. Las viviendas multifamiliares, los recintos de ocio y los estadios deportivos también añaden volumen, pero la base industrial ofrece el incremento más pronunciado en valor contractual y profundidad técnica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Gran El Cairo y Alejandría generan conjuntamente la mayor parte de los contratos del mercado de gestión de instalaciones de Egipto, debido a la densa oferta comercial y a las continuas inversiones cívicas. La Nueva Capital Administrativa, respaldada por 24 mil millones de EGP en financiación de la primera fase, está emergiendo como el mayor clúster de activos gubernamentales, residenciales y de uso mixto de nueva construcción del país. El cinturón petroquímico de Alejandría y sus terminales marítimas atraen a equipos especializados de servicios técnicos con experiencia en mantenimiento en zonas peligrosas. Más allá de estos centros, el prototipo de ciudad inteligente Nueva Qena en el Alto Egipto pone de manifiesto la difusión de infraestructura preparada para lo digital hacia el sur. La Zona Económica del Canal de Suez está atrayendo fábricas intensivas en automatización, mientras que el megaproyecto Ras El-Hekma en la Costa Norte amplía la demanda de gestión de instalaciones impulsada por el turismo a lo largo de 40.600 fedanes. Las zonas industriales desarrolladas por Elsewedy Industrial Development proporcionan ecosistemas llave en mano para ingeniería, textiles y logística, lo que requiere servicios integrales de gestión de instalaciones en múltiples gobernaciones. En general, la demanda espacial se está ampliando desde los núcleos metropolitanos tradicionales hacia una red de corredores inteligentes, industriales y costeros.

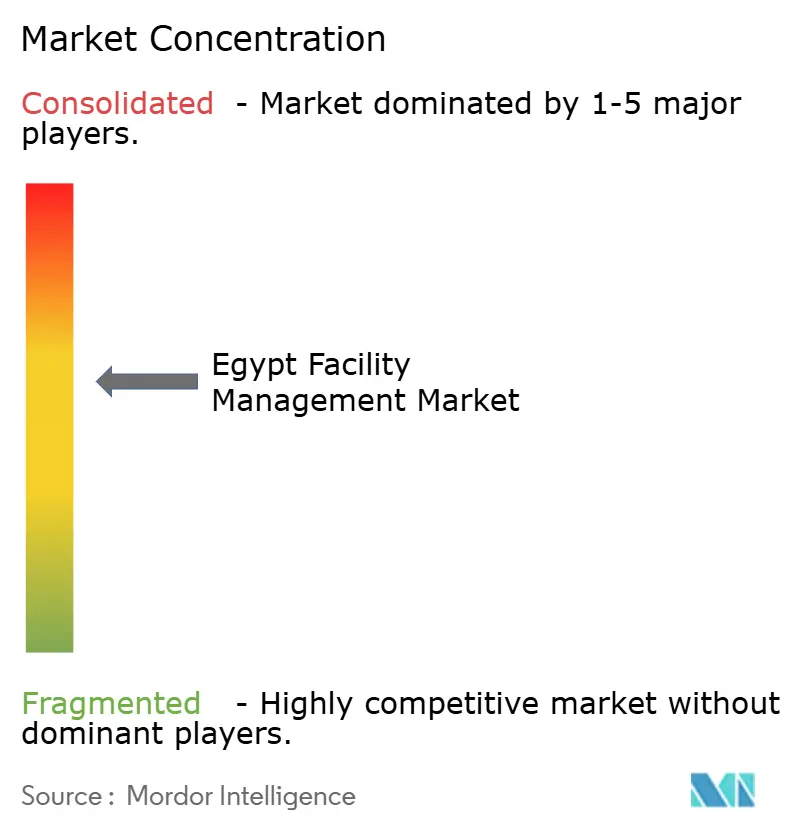

Panorama competitivo

El mercado de gestión de instalaciones de Egipto presenta una fragmentación moderada: los grandes conglomerados locales coexisten con especialistas regionales y grandes empresas internacionales. Contrack FM de Orascom Construction, Hassan Allam Holding y G4S aprovechan su escala para licitar en proyectos de transporte, energía y gobierno. Los actores regionales como Enova y EFS se centran en contratos de rendimiento energético y operaciones de centros de datos, respectivamente, mientras que Savills e Imdaad apuntan a torres comerciales premium. La ventaja competitiva recae cada vez más en la prestación integrada, las pilas tecnológicas probadas y los marcos de sostenibilidad certificados, en lugar de en las ofertas de menor precio. Las alianzas se multiplican: Siemens Egipto se alinea con Al-Attal Holding para incorporar sistemas de edificios listos para el metaverso en urbanizaciones residenciales. Las oportunidades de espacio en blanco se encuentran en la gestión de instalaciones de salud —Egipto puede necesitar hasta 120.000 nuevas camas hospitalarias para 2030— y en los activos de energía renovable alineados con el objetivo de energía limpia del 42%. La consolidación es probable a medida que los clientes exigen responsabilidad de contrato único sobre carteras de activos en crecimiento.

Líderes del sector de gestión de instalaciones de Egipto

Contrack FM (Orascom Construction PLC)

Enova Facilities Management Services LLC

EFS Facilities Services Group

Apleona IFMC (Apleona GmbH)

Egypro FME Joint Stock Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Nawy adquirió ROA para lanzar "Nawy Unlocked", una plataforma de monetización de propiedades y servicios integrados de gestión de instalaciones.

- Septiembre de 2024: El Fondo de Inversión Pública (PIF) saudí comprometió USD 5 mil millones para la infraestructura egipcia, ampliando el conjunto de contratos de gestión de instalaciones.

- Septiembre de 2024: Un consorcio ganó la licitación de mejora del Metro de El Cairo por USD 885 millones, que exige supervisión de gestión de instalaciones durante varios años.

- Julio de 2024: Se inauguró la primera fase de la ciudad inteligente Nueva Mansura, que añade 19.500 unidades de vivienda y cuatro universidades.

- Julio de 2024: Se inauguró el proyecto agrícola "Futuro de Egipto", que incluye silos de grano e instalaciones de apoyo que requieren gestión de instalaciones especializada.

Alcance del informe del mercado de gestión de instalaciones de Egipto

La gestión de instalaciones (FM, por sus siglas en inglés) es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, confort y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los gestores de instalaciones contribuyen al resultado final de las empresas a través de su responsabilidad de mantener a menudo los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan personal, productividad, inventario y otros elementos de la operación.

Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen además en servicios de gestión de instalaciones técnicas y servicios de gestión de instalaciones auxiliares.

El mercado egipcio de gestión de instalaciones está segmentado por tipo de gestión de instalaciones (gestión de instalaciones interna y gestión de instalaciones externalizada (gestión de instalaciones única, gestión de instalaciones agrupada, gestión de instalaciones integrada)), por tipo de oferta (gestión de instalaciones técnicas, gestión de instalaciones auxiliares) y por usuario final (comercial, institucional, público/infraestructura, industrial). Los tamaños de mercado y las previsiones se presentan en términos de valor en miles de millones de USD para todos los segmentos mencionados anteriormente.

| Servicios técnicos | Gestión de activos |

| Servicios de ingeniería mecánica, eléctrica y de fontanería (MEP) y climatización (HVAC) | |

| Sistemas contra incendios y seguridad | |

| Otros servicios de gestión de instalaciones técnicas | |

| Servicios auxiliares | Apoyo de oficina y seguridad |

| Servicios de limpieza | |

| Servicios de restauración colectiva | |

| Otros servicios de gestión de instalaciones auxiliares |

| Internalizado | |

| Externalizado | Gestión de instalaciones única |

| Gestión de instalaciones agrupada | |

| Gestión de instalaciones integrada |

| Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) |

| Hospitalidad (hoteles, establecimientos de restauración, restaurantes de gran escala) |

| Institucional e infraestructura pública (gobierno, educación, transporte) |

| Salud (instalaciones públicas y privadas) |

| Industrial y de procesos (manufactura, energía, minería) |

| Otras industrias de usuario final (vivienda multifamiliar, entretenimiento, deportes y ocio) |

| Por tipo de servicio | Servicios técnicos | Gestión de activos |

| Servicios de ingeniería mecánica, eléctrica y de fontanería (MEP) y climatización (HVAC) | ||

| Sistemas contra incendios y seguridad | ||

| Otros servicios de gestión de instalaciones técnicas | ||

| Servicios auxiliares | Apoyo de oficina y seguridad | |

| Servicios de limpieza | ||

| Servicios de restauración colectiva | ||

| Otros servicios de gestión de instalaciones auxiliares | ||

| Por tipo de oferta | Internalizado | |

| Externalizado | Gestión de instalaciones única | |

| Gestión de instalaciones agrupada | ||

| Gestión de instalaciones integrada | ||

| Por industria de usuario final | Comercial (tecnologías de la información y telecomunicaciones, comercio minorista y almacenes, etc.) | |

| Hospitalidad (hoteles, establecimientos de restauración, restaurantes de gran escala) | ||

| Institucional e infraestructura pública (gobierno, educación, transporte) | ||

| Salud (instalaciones públicas y privadas) | ||

| Industrial y de procesos (manufactura, energía, minería) | ||

| Otras industrias de usuario final (vivienda multifamiliar, entretenimiento, deportes y ocio) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones de Egipto?

El tamaño del mercado de gestión de instalaciones de Egipto es de USD 7,77 mil millones en 2026 y se proyecta que alcance USD 13,11 mil millones para 2031.

¿Qué categoría de servicio crece más rápido?

Los servicios auxiliares —incluidos limpieza, seguridad y apoyo de oficina— se prevé que crezcan a una CAGR del 13,27% hasta 2031, superando a los servicios técnicos tradicionales.

¿Por qué se prefiere la externalización frente a la gestión de instalaciones interna en Egipto?

Las organizaciones buscan optimización de costes y experiencia especializada, lo que lleva a los modelos externalizados a ostentar una cuota de mercado del 67,85% en 2025 con una CAGR proyectada del 12,74%.

¿Qué segmento de usuario final ofrece el mayor crecimiento?

Se espera que las instalaciones industriales y de procesos —que abarcan petroquímica, energías renovables y manufactura— se expandan a una CAGR del 13,48% entre 2026 y 2031.

¿Cómo afectan las regulaciones a los proveedores de gestión de instalaciones?

Las leyes laborales y ambientales aumentan los requisitos y costes de cumplimiento, lo que impulsa a las empresas de gestión de instalaciones a invertir en procesos certificados y seguros de responsabilidad civil.

¿Qué tecnologías son más influyentes en el mercado de gestión de instalaciones de Egipto?

Los sensores IoT, los análisis basados en IA y las plataformas integradas de gestión de edificios impulsan el ahorro de energía, el mantenimiento predictivo y una mayor calidad de servicio en todos los activos.

Última actualización de la página el: