Tamaño y Cuota del Mercado de Gestión de Instalaciones de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

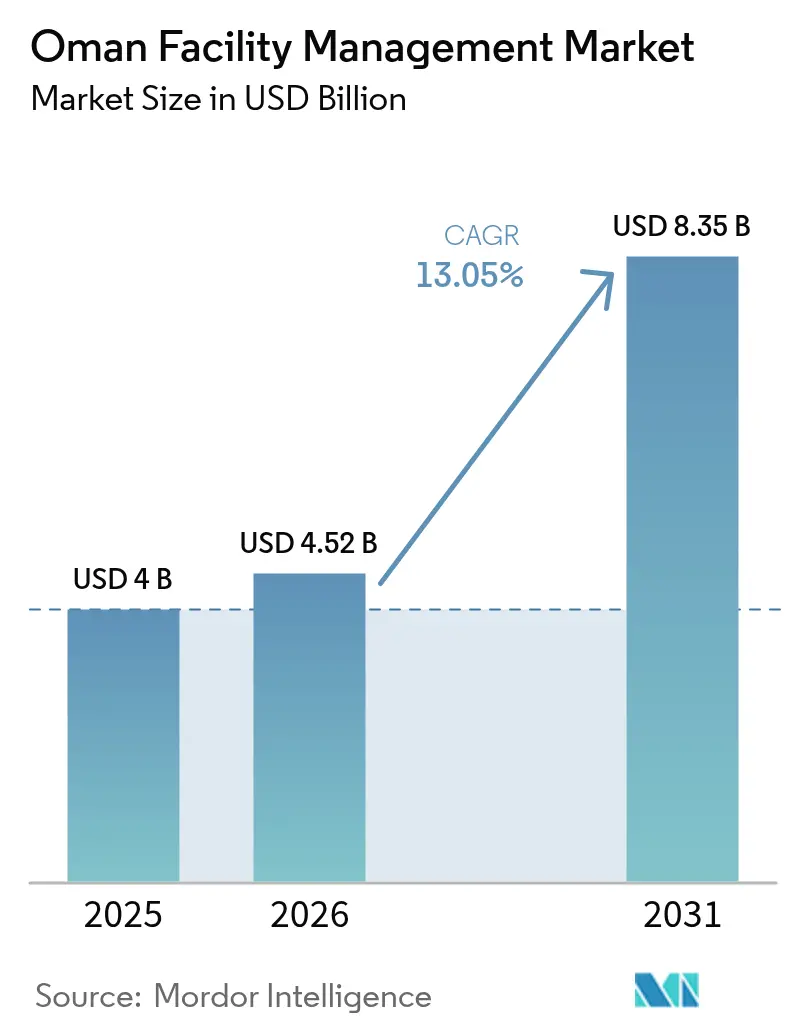

| Tamaño del mercado en el año base (2025) | 4 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.05% CAGR |

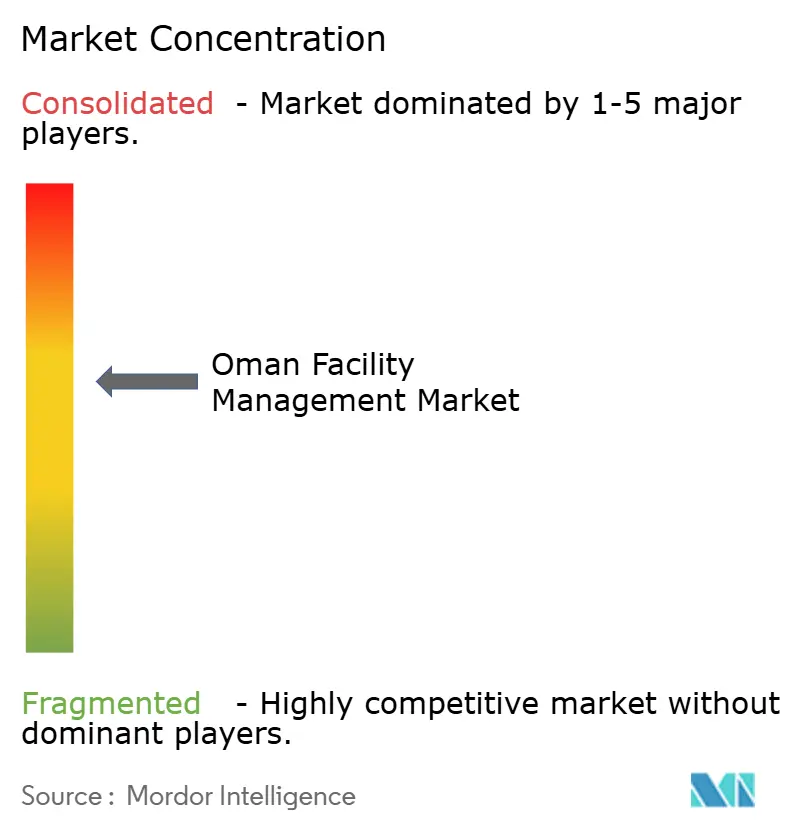

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Omán por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Omán crezca de USD 4 mil millones en 2025 a USD 4,52 mil millones en 2026 y se prevé que alcance USD 8,35 mil millones en 2031 a una CAGR del 13,05% durante el período 2026-2031. La rápida expansión del sector inmobiliario comercial, el gasto en infraestructura de la Visión 2040 y la sustitución progresiva de equipos internos por proveedores de servicios integrados anclan la demanda y mantienen el mercado de gestión de instalaciones de Omán en una pronunciada trayectoria ascendente. Los servicios duros continúan dominando los alcances de los proyectos porque los grandes activos industriales requieren mantenimiento especializado de sistemas mecánicos, eléctricos y de seguridad contra incendios; sin embargo, los servicios blandos registran las ganancias porcentuales más rápidas a medida que los empleadores rediseñan los lugares de trabajo en torno al bienestar de los empleados y la experiencia de los visitantes. Un cambio paralelo hacia contratos externalizados multidisciplinarios permite a los clientes centrarse en sus actividades principales, mientras que los proveedores se diferencian mediante plataformas de Internet de las Cosas (IoT), análisis de mantenimiento predictivo y soluciones de gestión energética. La concentración moderada del mercado persiste mientras incumbentes como Renaissance Services y G4S compiten con nuevos participantes ágiles orientados a la tecnología, una situación que probablemente impulsará asociaciones e inversiones digitales hasta 2030.

Conclusiones Clave del Informe

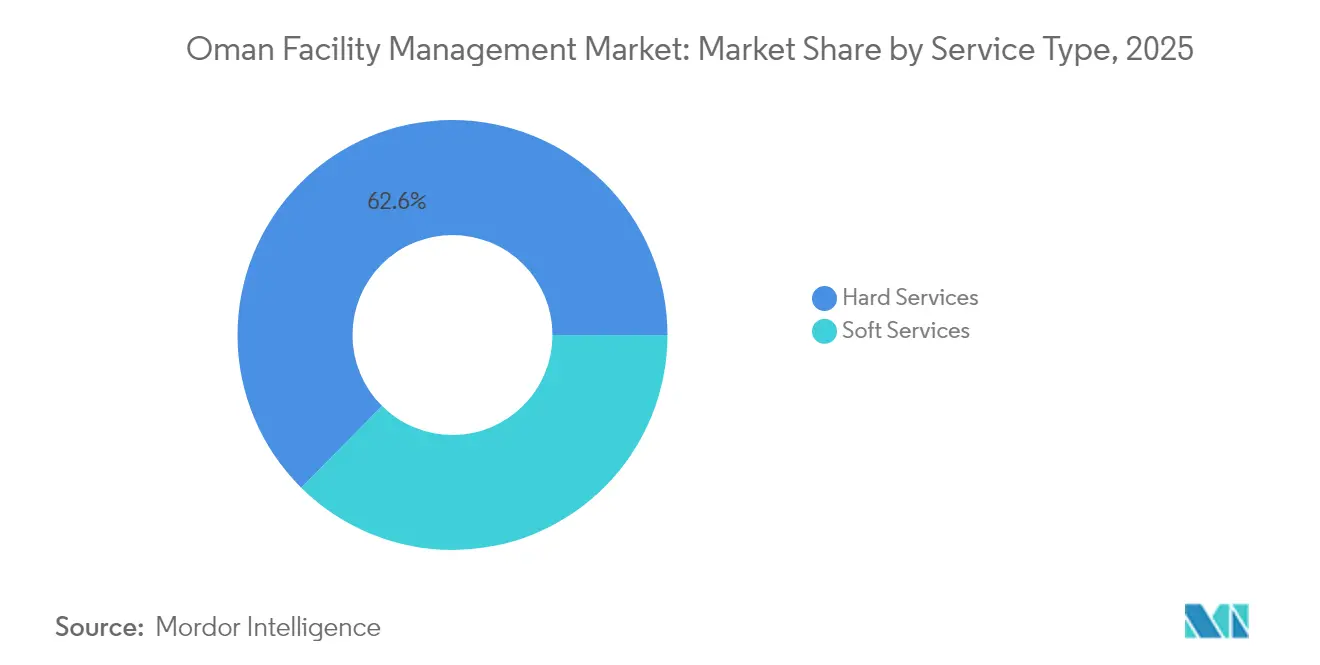

- Por tipo de servicio, los servicios duros lideraron con el 62,58% de la cuota del mercado de gestión de instalaciones de Omán en 2025, mientras que los servicios blandos están proyectados para avanzar a una CAGR del 13,62% hasta 2031.

- Por tipo de oferta, los modelos externalizados representaron el 66,78% del tamaño del mercado de gestión de instalaciones de Omán en 2025; se proyecta que la misma categoría crezca a una CAGR del 13,28% hasta 2031 a medida que los clientes reemplazan los equipos internos fragmentados con contratos integrados.

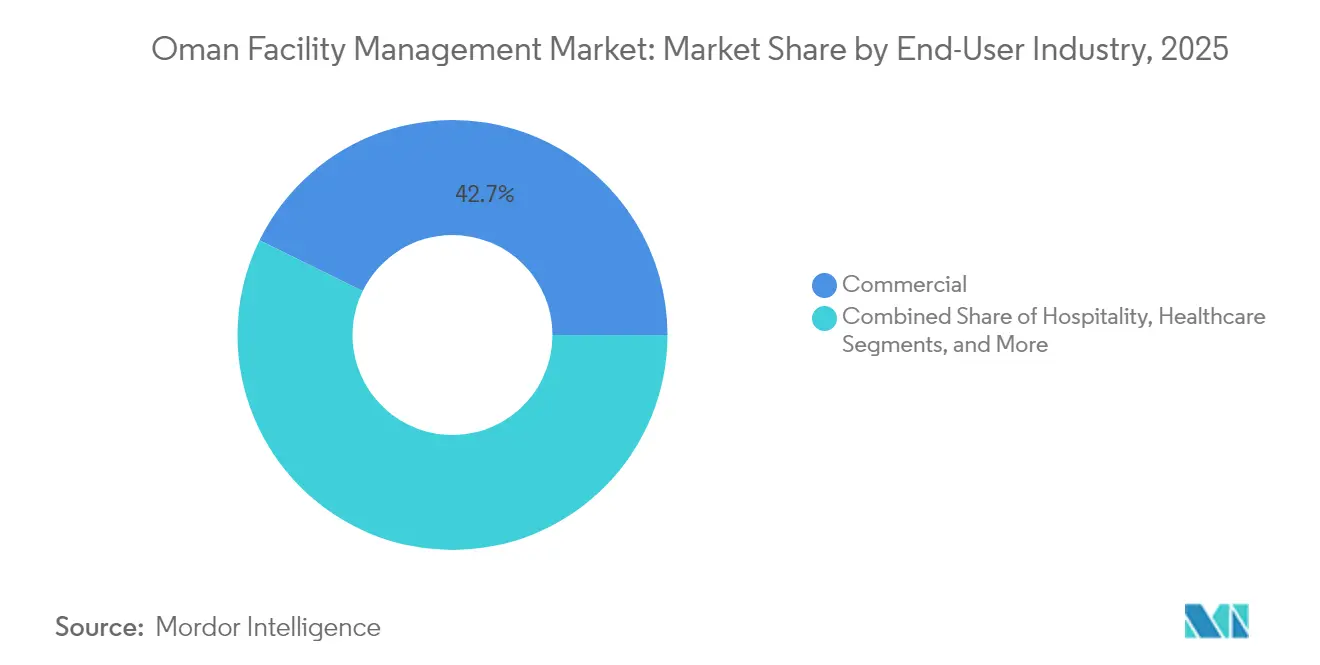

- Por industria de usuario final, las instalaciones comerciales representaron el 42,74% del tamaño del mercado de gestión de instalaciones de Omán en 2025, mientras que los sitios industriales y de procesos registran la CAGR esperada más alta del 13,12% hasta 2031 en respaldo de proyectos de energía y manufactura.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del sector inmobiliario comercial | +3.2% | Mascate, Salalah, Duqm | Mediano plazo (2-4 años) |

| Integración tecnológica (IoT, IA, automatización) | +2.8% | Centros urbanos, zonas industriales | Largo plazo (≥ 4 años) |

| Tendencia creciente de externalización | +2.1% | Nacional, centros comerciales | Corto plazo (≤ 2 años) |

| Mayor enfoque en la experiencia laboral | +1.7% | Distritos comerciales, activos gubernamentales | Mediano plazo (2-4 años) |

| Diversificación de la Visión 2040 del Gobierno | +2.4% | Nacional, zonas económicas especiales | Largo plazo (≥ 4 años) |

| Crecimiento del turismo y la huella de hospitalidad | +1.3% | Regiones costeras, sitios patrimoniales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración Tecnológica (IoT, IA, Automatización)

El análisis predictivo, los registros de activos basados en la nube y los sistemas de gestión de edificios con sensores avanzados están redefiniendo la forma en que el mercado de gestión de instalaciones de Omán aborda la fiabilidad, la seguridad y la optimización energética.[1]IBM, "Petroleum Development Oman LLC," ibm.comPetroleum Development Oman utilizó una plataforma habilitada por IoT para reducir los pasos de adquisición de 46 a 14, ahorrando 2.300 horas al año y demostrando el retorno operativo de las modernizaciones digitales. Renaissance Services estableció un Centro de Excelencia para la Gestión Energética en Mascate que pilota la automatización de limpieza, monitoreo ambiental y gestión de Wi-Fi en grandes aldeas de alojamiento. Los proyectos piloto de ciudades inteligentes del Gobierno en Knowledge Oasis Mascate validan aún más el caso de negocio para la infraestructura digital integrada que alimenta datos en tiempo real a los paneles de gestión de instalaciones. Los flujos continuos de datos reducen el tiempo de inactividad no planificado, disminuyen las facturas de energía y ayudan a los proveedores a cumplir con criterios más estrictos de medio ambiente, social y gobernanza exigidos por los inquilinos multinacionales. A largo plazo, se espera que la adopción generalizada de diagnósticos basados en IA eleve los márgenes de servicio y refuerce la ventaja competitiva de los contratistas expertos en tecnología.

Rápida Expansión del Sector Inmobiliario Comercial

Proyectos multimillonarios como Sultan Haitham City (15 millones de m²) y el frente marítimo de New City Salalah (7,3 km²) agregan vastos nuevos inventarios de oficinas, centros comerciales y activos de uso mixto que necesitan mantenimiento, limpieza y seguridad las 24 horas del día. La Zona Económica Especial de Duqm ya alberga USD 30 mil millones en capital comprometido y mantiene tasas de ocupación superiores al 85%, lo que se traduce en una cartera constante de servicios de instalaciones duros y blandos. Cada nuevo metro cuadrado de espacio de categoría A aumenta el gasto en el ciclo de vida de los sistemas de HVAC, sistemas de detección de incendios y ascensores, expandiendo así el mercado de gestión de instalaciones de Omán. Los promotores también especifican certificaciones de construcción sostenible, que requieren comisionamiento continuo, auditorías energéticas y programas de gestión de residuos. El impacto a mediano plazo se ve reforzado por el fondo de infraestructura de Rakiza que canaliza la inversión institucional hacia parques logísticos, complejos de hospitalidad y campus de atención sanitaria, asegurando contratos de servicio plurianuales en todas las gobernaciones.

Tendencia Creciente de Externalización

Los propietarios corporativos y del sector público externalizan cada vez más las operaciones no esenciales para concentrar el escaso ancho de banda directivo en la generación de ingresos. Los contratos externalizados ya representan dos tercios del mercado de gestión de instalaciones de Omán y avanzan más rápido que cualquier otro modelo de servicio. Las aldeas de alojamiento Manazil de PDO ilustran el cambio desde la autogestión fragmentada hacia acuerdos de diseño, construcción, operación y mantenimiento integrales que unifican los servicios de limpieza, catering y técnicos bajo un solo proveedor. La lógica económica se centra en un menor costo total de propiedad y acuerdos de nivel de servicio garantizados que mitigan el riesgo de cumplimiento. Los ciclos contractuales cortos en el comercio minorista y las pequeñas oficinas aceleran la toma de decisiones, mientras que los grandes clientes industriales avanzan hacia acuerdos integrados de 5 a 10 años que agrupan la optimización de energía, agua y residuos. A medida que la profundidad del servicio se expande, los proveedores invierten en equipos con formación cruzada para maximizar la utilización de recursos y minimizar los retrasos en las llamadas de servicio, fortaleciendo la propuesta de valor de la externalización a nivel nacional.

Iniciativas de Diversificación de la Visión 2040 del Gobierno

La Visión 2040 apunta a un crecimiento del 6% en sectores no hidrocarburíferos, impulsando USD 69,3 mil millones en inversión extranjera directa hasta el tercer trimestre de 2024. El turismo, la logística, la energía renovable y los clusters manufactureros generan cada uno necesidades especializadas de gestión de instalaciones que impulsan el mercado de gestión de instalaciones de Omán hacia nuevos segmentos verticales como el hidrógeno verde, los centros de datos y los centros logísticos de servicio completo. El gobierno también aspira a alcanzar 11,7 millones de turistas para 2040, un objetivo que impulsa a las cadenas hoteleras y a los promotores de ocio a asegurar contratos de servicios blandos a largo plazo que cubran el servicio de habitaciones, los servicios a huéspedes y las operaciones de recepción. A través del programa Tanfeedh, cada gobernación tiene el encargo de desarrollar un enfoque sectorial —por ejemplo, logística en Al Batinah Norte e industrias del conocimiento en Al Dakhiliya—, creando grupos de demanda espacialmente diversificados para el mantenimiento de instalaciones. El impacto a largo plazo en el mercado de gestión de instalaciones de Omán se ve reforzado por los mandatos para una infraestructura inteligente y de bajo carbono, que fomentan la adopción de tecnología de gemelo digital y modernizaciones de eficiencia energética.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra y brechas de habilidades | −2.1% | A nivel nacional, aguda en zonas remotas | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por el aumento de costos | −1.8% | Centros urbanos | Mediano plazo (2-4 años) |

| Alta dependencia de la fuerza laboral migrante | −1.3% | Sectores de servicios intensivos | Mediano plazo (2-4 años) |

| Retrasos en los pagos de contratos del sector público | −0.9% | Instalaciones gubernamentales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Brechas de Habilidades

Las cuotas de omanización obligan a cada empresa de propiedad totalmente extranjera a emplear al menos a un nacional omaní dentro de los 12 meses, sin embargo, solo el 31,4% del personal de hospitalidad son ciudadanos, lo que subraya una discrepancia a corto plazo entre la ambición política y la oferta de habilidades. [2]Fragomen, "Omán: La Nueva Ley Laboral Reforma el Sistema de Inmigración," fragomen.com Los puestos de gestión de instalaciones a menudo implican trabajo en fin de semana, turnos nocturnos y tareas físicamente exigentes que atraen un interés local limitado. Los proveedores responden invirtiendo en academias de formación estructurada y vías de progresión profesional para mejorar la retención. Los códigos laborales introducidos en 2025 también redujeron la semana laboral a 40 horas y ampliaron la baja por enfermedad a 182 días, incrementando los costos salariales y las primas por horas extraordinarias. El lastre a corto plazo para el mercado de gestión de instalaciones de Omán es agudo en los sitios industriales remotos, donde los alojamientos del personal, las instalaciones sanitarias y el apoyo logístico añaden capas de costos adicionales.

Presión sobre los Márgenes por el Aumento de los Costos Operacionales

La inflación de los precios de los insumos afecta a los productos químicos de limpieza, los filtros de HVAC y el equipo de seguridad, mientras que las tarifas energéticas se endurecen a medida que se eliminan los subsidios, reduciendo los márgenes de los contratistas. [3]MDPI, "Autopsia de Membranas de Ósmosis Inversa Usadas de la Planta de Desalinización de Agua de Mar más Grande de Omán," mdpi.comLas nuevas normas regulatorias exigen una mejora de los equipos de protección personal y una formación de actualización formalizada, añadiendo gastos generales de cumplimiento. Sin embargo, los clientes siguen siendo conscientes de los costos y presionan por contratos de precio fijo, lo que obliga a los proveedores a generar ahorros mediante la automatización y el mantenimiento predictivo. Los sistemas digitales de órdenes de trabajo reducen el tiempo de desplazamiento entre llamadas de servicio, y los paneles de análisis de edificios detectan anomalías energéticas antes de que erosionen la rentabilidad. La presión sobre los márgenes persistirá durante el mediano plazo, impulsando la consolidación continuada en el mercado de gestión de instalaciones de Omán a medida que las empresas más pequeñas luchen por financiar las actualizaciones tecnológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Mantienen el Dominio Mientras los Servicios Blandos se Aceleran

Los servicios duros capturaron el 62,58% de la cuota del mercado de gestión de instalaciones de Omán en 2025 y continúan beneficiándose de activos intensivos en capital como aeropuertos, refinerías y complejos turísticos integrados que requieren cobertura mecánica, eléctrica y de seguridad contra incendios las 24 horas del día. Los sistemas de HVAC de alta capacidad del Aeropuerto Internacional de Mascate y las extensas redes de servicios públicos en las plantas petroquímicas de Duqm anclan contratos de mantenimiento a largo plazo. El monitoreo de condición predictivo ayuda a los proveedores a reducir el tiempo de inactividad y optimizar el inventario de repuestos, reforzando la preferencia del cliente por contratos integrales.

Los servicios blandos, aunque partiendo de una base más pequeña, están previstos para expandirse a una CAGR del 13,62% hasta 2031, impulsados por programas de experiencia en el lugar de trabajo en oficinas corporativas y la búsqueda del sector de hospitalidad de estándares de servicio globales. Renaissance Services suministra más de 15 millones de comidas anuales a hospitales y campamentos de construcción, mostrando la escala a la que operan ahora los contratos de catering. La externalización de la seguridad también crece a medida que los centros comerciales y los grandes complejos de uso mixto despliegan vigilancia habilitada por análisis para cumplir con los requisitos de seguros e inquilinos. Los servicios de limpieza especializados para centros de datos e instalaciones sanitarias abren nuevas vías de crecimiento, asegurando que los servicios blandos sigan siendo el componente de crecimiento más rápido del mercado de gestión de instalaciones de Omán.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: La Externalización Gana Terreno a Través de Acuerdos Integrados

Los modelos externalizados controlaron el 66,78% del mercado de gestión de instalaciones de Omán en 2025 y se proyecta que se expandan a una CAGR del 13,28%, ya que los contratos agrupados e integrados superan a los acuerdos de servicio único. Los grandes operadores energéticos migran hacia acuerdos integrados de cinco años que combinan mantenimiento de activos, catering y servicios de residuos, reduciendo las interfaces con los proveedores y fortaleciendo la responsabilidad. Las aldeas de alojamiento Manazil de PDO demuestran las ventajas financieras y operacionales de los marcos de diseño-construcción-operación-mantenimiento.

Los equipos internos, que representan el 33,22% restante, persisten en activos de defensa de misión crítica, centros de datos y servicios públicos donde los propietarios valoran el control directo sobre los sistemas sensibles a la seguridad. Sin embargo, esta cuota puede erosionarse a medida que los modelos de gobernanza híbrida utilizan paneles digitales para mantener la supervisión estratégica mientras se delega la ejecución a proveedores especializados. Los mercados laborales ajustados y las nuevas regulaciones laborales aumentan el costo de mantener equipos internos, inclinando las decisiones de las juntas directivas hacia la externalización, reforzando así las perspectivas de crecimiento para el mercado de gestión de instalaciones de Omán.

Por Industria de Usuario Final: Las Instalaciones Comerciales Lideran Mientras los Activos Industriales se Aceleran

Los edificios comerciales representaron el 42,74% del tamaño del mercado de gestión de instalaciones de Omán en 2025, ya que los inquilinos del sector bancario, telecomunicaciones y minorista exigen espacios de categoría A con tiempo de actividad continuo, estrictas métricas de calidad del aire interior y servicios de atención de cinco estrellas. Los propietarios comerciales adoptan plataformas de gestión energética habilitadas por IoT para reducir los gastos operativos, haciendo atractivos los contratos de servicio integrales. La cartera de oficinas de Mascate continúa expandiéndose en los distritos de Al-Khuwair y Ruwi, asegurando un flujo estable de nuevas licitaciones.

Las instalaciones industriales y de procesos registran la CAGR prevista más alta del 13,12% hasta 2031. Las inversiones en clusters de hidrógeno verde, plantas de generación independiente de energía solar-eólica híbrida y la refinería de Duqm crean oportunidades especializadas para el mantenimiento centrado en la fiabilidad, el cuidado de activos de alta tensión y el estricto cumplimiento de seguridad. Las propiedades sanitarias y de hospitalidad añaden mayor diversidad, cada una con protocolos a medida de higiene, segregación de residuos y servicios a huéspedes. En conjunto, estas tendencias profundizan la cartera de servicios y el alcance geográfico del mercado de gestión de instalaciones de Omán.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La Gobernación de Mascate ancla el mercado de gestión de instalaciones de Omán con la mayor cuota del valor de los activos construidos, impulsada por los 15 millones de m² de Sultan Haitham City, las continuas mejoras del aeropuerto y una densa concentración de ministerios gubernamentales. Los nuevos planes de uso mixto requieren servicios duros y blandos integrados entregados a través de contratos plurianuales que incorporan benchmarking energético y análisis de datos de contadores inteligentes.

La Gobernación de Dhofar emerge como un polo de crecimiento gracias a megaproyectos de turismo y energía renovable. El plan del frente marítimo de New City Salalah abarca 7,3 km² y se alinea con plantas de generación independiente de energía eólica y solar que superan los 4 GW de capacidad instalada, creando una demanda constante y especializada de servicios de operación y mantenimiento en hoteles, centros comerciales y activos de generación.

La Gobernación de Al Wusta, sede de la Zona Económica Especial de Duqm, atrae USD 30 mil millones en capital comprometido y llena rápidamente parcelas logísticas, petroquímicas y manufactureras. Las altas tasas de ocupación del suelo desencadenan actividad contractual para sistemas de protección contra incendios, operaciones de servicios públicos y servicios de alojamiento, ampliando aún más el mercado de gestión de instalaciones de Omán.

Panorama Competitivo

El mercado de gestión de instalaciones de Omán sigue siendo moderadamente concentrado, con los cinco principales proveedores que conjuntamente poseen algo menos del 50% de los ingresos por contratos. Renaissance Services lidera con una cartera que abarca servicios duros y blandos, gestiona 3 millones de m² de espacio y emplea a 8.800 empleados, apoyando su ambición de alcanzar una capitalización de mercado de USD 2 mil millones para 2025. G4S Oman se centra en paquetes orientados a la seguridad que integran vigilancia electrónica, control de acceso y vigilancia con personal para complejos industriales y comerciales. Qurum Business Group aprovecha su mayor huella de servicios empresariales para vender de forma cruzada contratos de instalaciones integradas en sectores que van desde puertos hasta atención sanitaria.

La adopción de tecnología define el nuevo campo de batalla. Los proveedores despliegan sensores IoT para el monitoreo en tiempo real, algoritmos de IA para el mantenimiento predictivo y plataformas en la nube para la gestión consolidada del centro de ayuda. La actividad de patentes relacionada con el monitoreo automatizado de la integridad estructural y el control de edificios basado en servidores apunta hacia una diferenciación digital emergente.

Las credenciales de sostenibilidad se están convirtiendo en un parámetro decisivo en las licitaciones. Los servicios de auditoría energética, los marcos de segregación de residuos y los módulos de informes de ESG ayudan a los contratistas a alinearse con los requisitos de los inquilinos internacionales y los objetivos de descarbonización del gobierno. Las empresas que puedan combinar el diagnóstico digital con soluciones de bajo carbono están en posición de capturar márgenes premium a medida que el mercado de gestión de instalaciones de Omán entra en su próxima fase de crecimiento.

Líderes de la Industria de Gestión de Instalaciones de Omán

G4S Limited

Qurum Business Group

Oman International Group SAOC

Renaissance Services SAOG

COMO Oman

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: OQ Base Industries reporta un salto del 70,6% en el beneficio neto del primer trimestre a OMR 12,8 millones (USD 33,3 millones), señalando una mayor actividad para los servicios de instalaciones industriales

- Abril 2023: Wood asegura un contrato de apoyo de ingeniería de front-end de tres años con Petroleum Development Oman que cubre proyectos de transición energética y esquemas de captura de carbono

- Marzo 2025: El Ministerio de Vivienda y Planificación Urbana presenta el plan maestro de New City Salalah de 7,3 km², proyectando una importante carga de trabajo de gestión de instalaciones en activos residenciales y de ocio

- Febrero 2025: Asyad Group anuncia planes para cotizar el 20% de Asyad Shipping, propietaria de 89 embarcaciones, añadiendo oportunidades de gestión de instalaciones marítimas en dique seco y servicios portuarios

Alcance del Informe del Mercado de Gestión de Instalaciones de Omán

La gestión de instalaciones engloba múltiples disciplinas para garantizar la funcionalidad, el confort, la seguridad y la eficiencia de cualquier edificio mediante la integración de personas, lugar, procesos y tecnología. Mientras que los servicios duros incluyen servicios físicos y estructurales como sistemas de alarma contra incendios y ascensores, los servicios blandos incluyen limpieza, jardinería, seguridad y servicios similares de fuente humana, proporcionando una solución a usuarios finales como edificios comerciales, comercio minorista, entidades gubernamentales y públicas.

El mercado de gestión de instalaciones de Omán está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, y gestión de instalaciones integrada]), y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, sanitario, sector industrial y de procesos, y otros). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanitario (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Multifamiliar, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanitario (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Multifamiliar, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Omán?

El tamaño del mercado de gestión de instalaciones de Omán es de USD 4,52 mil millones en 2026 y se proyecta que alcance USD 8,35 mil millones para 2031.

¿Qué categoría de servicio está creciendo más rápido?

Los servicios blandos, incluidos la limpieza, el catering y la seguridad, están previstos para crecer a una CAGR del 13,62% hasta 2031, superando a todas las demás categorías.

¿Por qué los modelos de externalización están ganando terreno en Omán?

Las organizaciones recurren a contratos integrados externalizados para reducir el costo total de propiedad, cumplir con las normas de omanización a través de proveedores especializados y aprovechar las plataformas de mantenimiento habilitadas por la tecnología.

¿Cómo influye la Visión 2040 en la demanda de gestión de instalaciones?

La Visión 2040 canaliza inversiones a gran escala en turismo, logística y energía renovable, cada uno de los cuales requiere un mantenimiento profesional de las instalaciones y, por tanto, amplía el mercado direccionable para los proveedores de servicios.

¿Qué tecnologías están transformando las operaciones de gestión de instalaciones?

Los sensores IoT, el mantenimiento predictivo basado en IA, los registros de activos en la nube y los paneles de gestión energética ayudan a los contratistas a reducir el tiempo de inactividad y prolongar la vida útil de los equipos, al tiempo que apoyan los objetivos de sostenibilidad.

¿Qué región fuera de Mascate ofrece el mayor potencial de crecimiento?

La Gobernación de Dhofar, impulsada por megaproyectos de energía renovable y desarrollos de turismo costero, está emergiendo como el mercado secundario más dinámico para los servicios de gestión de instalaciones.

Última actualización de la página el: