Tamaño y Cuota del Mercado de Gestión de Instalaciones de Lituania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

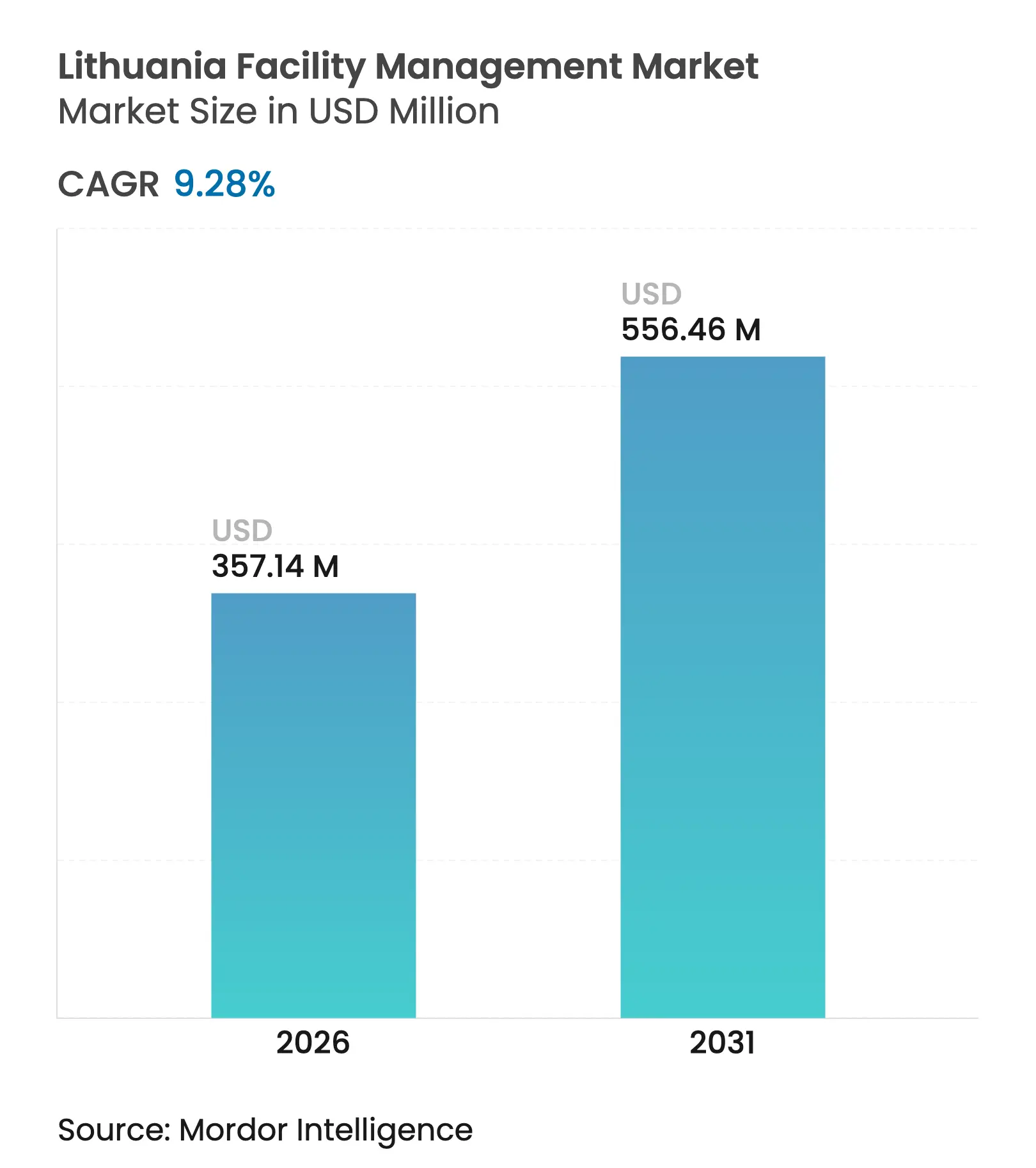

| Tamaño del Mercado (2026) | 357.14 Millones de dólares |

| Tamaño del Mercado (2031) | 556.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

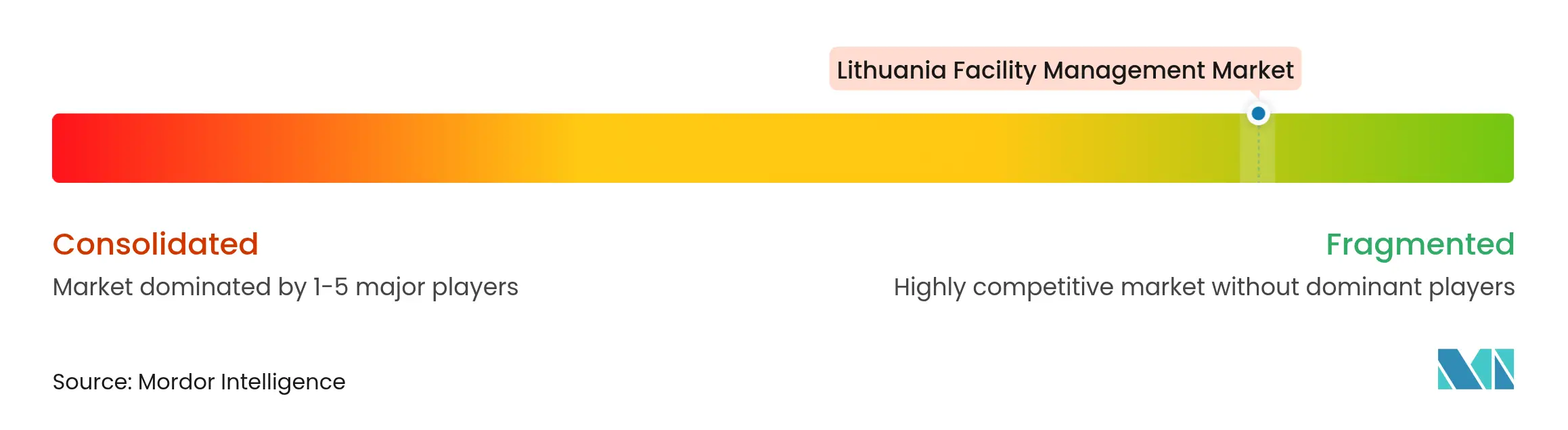

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Lituania por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Lituania en 2026 se estima en 357,14 millones de USD, creciendo desde el valor de 2025 de 326,8 millones de USD, con proyecciones para 2031 que muestran 556,46 millones de USD, con un crecimiento del 9,28% de CAGR durante 2026-2031. Las inversiones del Plan de Recuperación y Resiliencia de la UE, el continuo crecimiento del PIB del 2,7% en 2025 y una creciente cartera de proyectos inmobiliarios comerciales mantienen elevada la demanda de servicios de instalaciones. [1]OCDE, "Perspectivas Económicas de la OCDE 2025: Lituania," oecd.orgLas reformas gubernamentales aceleran la externalización, mientras que las renovaciones energéticamente eficientes de edificios y los contratos de servicios integrados respaldan los ingresos recurrentes. Las herramientas digitales, como los sensores IoT, el mantenimiento predictivo y los controles de edificios basados en IA, refuerzan las ventajas competitivas de los proveedores que las adoptan con anticipación. La inflación salarial vinculada a una reducción de la oferta laboral y una base de proveedores fragmentada siguen siendo los principales factores de presión en los costes que configuran la fijación de precios a corto plazo.

Conclusiones Clave del Informe

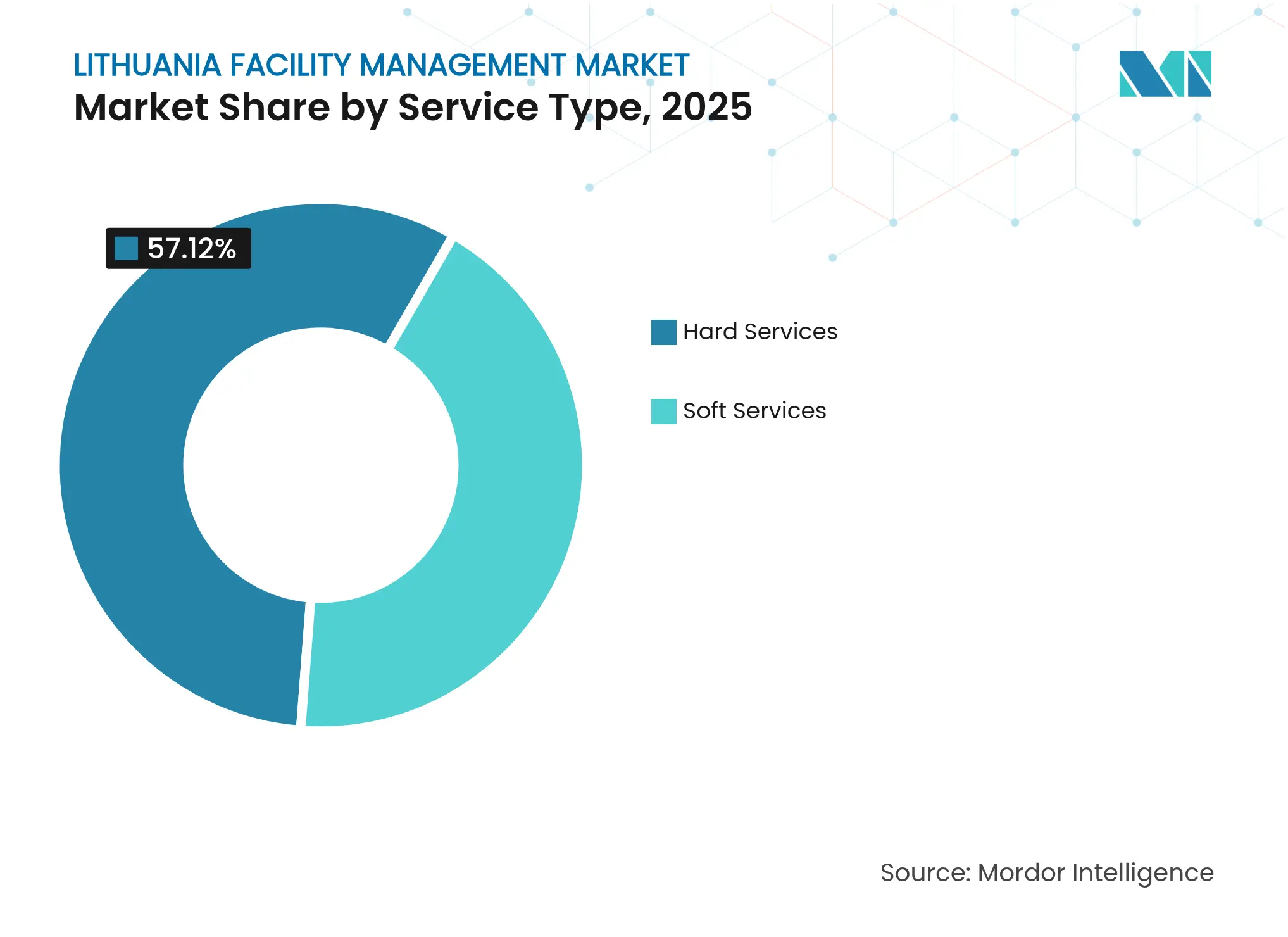

- Por tipo de servicio, los servicios técnicos lideraron con el 57,12% de la cuota del mercado de gestión de instalaciones de Lituania en 2025; se proyecta que los servicios auxiliares se expandan a una CAGR del 9,78% hasta 2031.

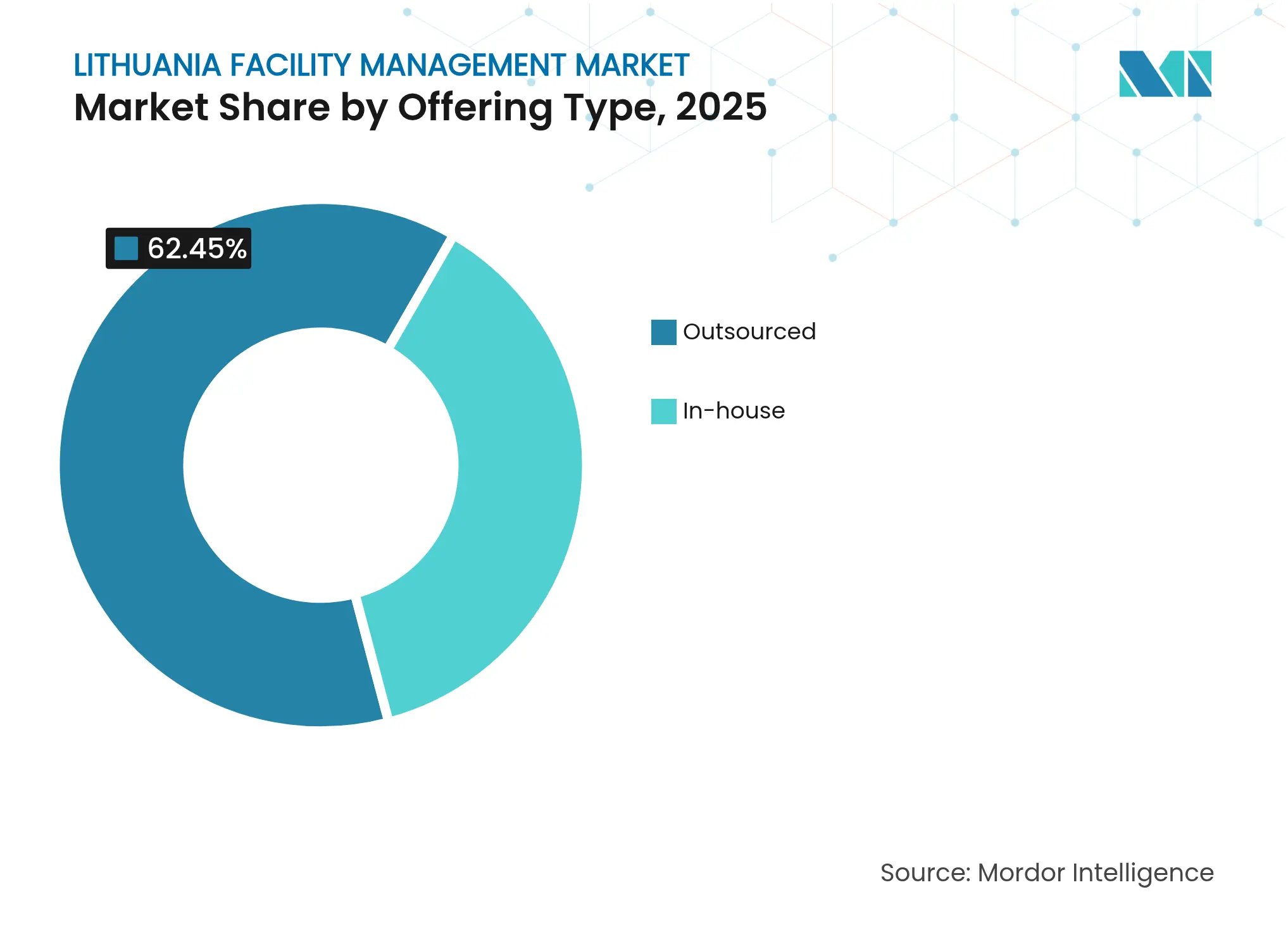

- Por tipo de oferta, el modelo externalizado mantuvo el 62,45% del tamaño del mercado de gestión de instalaciones de Lituania en 2025, mientras que la gestión de instalaciones integrada está previsto que crezca a una CAGR del 9,55% hasta 2031.

- Por industria de usuario final, el segmento comercial representó el 37,65% de la cuota del tamaño del mercado de gestión de instalaciones de Lituania en 2025, y la infraestructura institucional y pública avanza a una CAGR del 9,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Lituania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de Contratos de Gestión de Instalaciones Externalizados por Reformas del Sector Público | +2.1% | Nacional, concentrado en Vilna, Kaunas, Klaipėda | Mediano plazo (2-4 años) |

| Expansión de Bienes Raíces Comerciales y Centros Logísticos tras la Financiación de la UE | +1.8% | Nacional, con ganancias tempranas en Vilna, Kaunas, Šiauliai | Largo plazo (≥ 4 años) |

| Demanda Creciente de Renovaciones de Edificios con Eficiencia Energética | +1.5% | Nacional, priorizando las principales metrópolis | Mediano plazo (2-4 años) |

| Adopción Creciente de Modelos de Servicio de Gestión de Instalaciones Integrados | +1.2% | Nacional, extensión a centros regionales | Largo plazo (≥ 4 años) |

| Cuotas de Contratación Pública Verde de Lituania que Favorecen a los Proveedores de Gestión de Instalaciones Alineados con ESG | +0.9% | Nacional, enfoque en instalaciones gubernamentales | Corto plazo (≤ 2 años) |

| Deslocalización Cercana de Centros de Servicios Compartidos Nórdicos que Impulsa Necesidades de Disponibilidad de Instalaciones 24/7 | +0.8% | Concentrado en Vilna y Kaunas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Contratos de Gestión de Instalaciones Externalizados por Reformas del Sector Público

El mayor gasto público lleva a los ministerios y municipios a externalizar tareas técnicas. El presupuesto estatal de 2025 canaliza 3.600 millones de EUR en infraestructura, lo que impulsa licitaciones competitivas para mantenimiento, limpieza y gestión energética. La agencia estatal de propiedades Turto bankas registró un crecimiento de ingresos del 25% hasta 42,9 millones de EUR en 2024 tras completar más de 50 proyectos de renovación, lo que demuestra cómo los contratos externalizados mejoran la calidad de los activos.[2]Verslo Žinios, "Resultados de Turto Bankas 2024," vz.lt A medida que las autoridades centrales firman acuerdos basados en resultados, los proveedores que pueden garantizar ahorros medibles dominan los ciclos de renovación.

Expansión de Bienes Raíces Comerciales y Centros Logísticos tras la Financiación de la UE

Las subvenciones de la UE por valor de 2.220 millones de EUR se canalizan hacia proyectos emblemáticos como Tech Zity y Bio City en Vilna, siendo este último solo representativo de 7.000 millones de EUR en capital a largo plazo. Las valoraciones del parque industrial de Šiauliai se acercan a los 100 millones de EUR y una plantilla de 6.435 trabajadores atraen contratos de gestión de instalaciones logísticas que cubren seguridad, limpieza y mantenimiento en el lugar. La venta de un centro de distribución de 60.000 metros cuadrados cerca de Kaunas por 60 millones de EUR subraya el apetito internacional por el almacenamiento lituano y el correspondiente aumento de las horas de servicio por activo.

Demanda Creciente de Renovaciones de Edificios con Eficiencia Energética

Los objetivos nacionales exigen una reducción del 30% en las emisiones para 2030, lo que impulsa a los propietarios públicos y privados a renovar los sistemas HVAC y la iluminación. El Banco Europeo de Inversiones asignó 35 millones de EUR para modernizar la red de calefacción urbana de Kaunas, beneficiando a 400.000 residentes y creando cargas de trabajo estables para los equipos técnicos de gestión de instalaciones.[3]Banco Europeo de Inversiones, "Modernización de Calefacción de Kaunas," eib.orgLa generación eólica alcanzó 1,5 TWh mientras que la producción solar aumentó un 79,4% hasta 342,2 millones de kWh en 2022, requiriendo cada una calendarios de mantenimiento especializado. La ventilación basada en IA puede reducir el uso de energía en oficinas en un 12,5%, por lo que los proveedores que integran dichos análisis obtienen ventajas en las adquisiciones.

Adopción Creciente de Modelos de Servicio de Gestión de Instalaciones Integrados

Los clientes prefieren contratos únicos que cubran tareas técnicas y auxiliares. La adquisición por parte de Everfield de la plataforma lituana de servicios de campo Frontu siguió a un incremento de ingresos del 400%, lo que ilustra la confianza de los inversores en flujos de trabajo integrados y habilitados por tecnología. A nivel global, CBRE fusionó el espacio de trabajo flexible y las instalaciones bajo su unidad Building Operations & Experience, subrayando los méritos de escala en juego. Estos modelos combinados reducen la administración para los ocupantes y abren vías para honorarios vinculados al rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de la Oferta de Mano de Obra No Cualificada que Impulsa la Inflación Salarial | -1.4% | Nacional, crítico en las principales metrópolis | Corto plazo (≤ 2 años) |

| Base de Proveedores Fragmentada que Limita la Estandarización de Servicios | -0.8% | Nacional, variaciones regionales | Mediano plazo (2-4 años) |

| Tarifas Volátiles de Calefacción Urbana que Complican la Presupuestación a Largo Plazo de Servicios Técnicos | -0.6% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Costes de Cumplimiento de Ciberseguridad para Plataformas de Gestión de Instalaciones de Edificios Inteligentes | -0.4% | Nacional, instalaciones que adoptan tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la Oferta de Mano de Obra No Cualificada que Impulsa la Inflación Salarial

La población de Lituania ha disminuido en más de 800.000 personas desde la independencia, dejando solo 2,8 millones de residentes y menos trabajadores jóvenes. Los puestos de limpieza y vigilancia enfrentan vacantes agudas, mientras que el desempleo registrado del 9% oculta desajustes de competencias. Los límites propuestos para nacionales de terceros países podrían restringir aún más la oferta y elevar los salarios por hora en tasas de dos dígitos, comprimiendo los márgenes brutos de las pequeñas empresas de gestión de instalaciones.

Base de Proveedores Fragmentada que Limita la Estandarización de Servicios

Docenas de pymes compiten con marcas globales como ISS, Sodexo y CBRE. La falta de parámetros de referencia de servicios compartidos complica los contratos multisede y aumenta los costes de transacción para los compradores. Los proveedores en Vilna ofrecen paneles de control digitales avanzados, mientras que las empresas en ciudades más pequeñas dependen de registros manuales, creando una calidad de servicio desigual. La consolidación sigue siendo lenta porque los clientes regionales valoran los precios flexibles y los vínculos locales, por lo que la uniformidad del mercado avanza gradualmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Lideran a Pesar del Crecimiento de los Servicios Auxiliares

Los servicios técnicos controlaron el 57,12% del mercado de gestión de instalaciones de Lituania en 2025, ya que los activos envejecidos demandaban experiencia mecánica, eléctrica y de HVAC. La demanda de medición inteligente y automatización de edificios amplía las barreras de entrada, favoreciendo a los proveedores con ingenieros certificados y competencias en IoT. Los fondos de modernización energética, incluidos 35 millones de EUR para la calefacción de Kaunas, mejoran la visibilidad de la carga de trabajo y amplían los plazos de los contratos.

Los servicios auxiliares registran la trayectoria más rápida con una CAGR prevista del 9,78%, impulsados por los centros de servicios compartidos y los nuevos campus de ciencias de la vida. Los volúmenes de limpieza, recepción y restauración se expanden en paralelo con el número de empleados en oficinas modernas, mientras que la seguridad nocturna gana relevancia para los centros logísticos. La escasez de mano de obra impulsa a los operadores hacia la robótica y las auditorías de calidad habilitadas por sensores. La sólida actividad de proyectos aporta volumen adicional al mercado de gestión de instalaciones de Lituania, aunque la inflación salarial comprime los márgenes en los subsegmentos intensivos en mano de obra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Oferta: Los Modelos Externalizados Aceleran el Crecimiento del Mercado

Los contratos externalizados mantuvieron el 62,45% del tamaño del mercado de gestión de instalaciones de Lituania en 2025 y siguen una trayectoria de CAGR del 9,55% a medida que los organismos públicos convierten los equipos internos en acuerdos marco. La gestión de instalaciones integrada registra la adopción más rápida porque los alcances combinados reducen la supervisión duplicada y alinean los KPI en los dominios de limpieza, mantenimiento y energía.

Los modelos internos siguen siendo relevantes en la industria pesada y la sanidad, donde el conocimiento de los procesos es fundamental. Sin embargo, el aumento de las exigencias de cumplimiento favorece a los especialistas que cuentan con indemnización profesional, protocolos de ciberseguridad e informes de sostenibilidad. Las estructuras híbridas, en las que los clientes conservan la supervisión estratégica y externalizan la ejecución, ayudan a las organizaciones a gestionar el riesgo mientras acceden al ritmo de innovación de la industria de gestión de instalaciones de Lituania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: Dominio Comercial en Medio del Crecimiento del Sector Público

Las instalaciones comerciales representaron el 37,65% del mercado de gestión de instalaciones de Lituania en 2025, lideradas por proyectos de TI, comercio minorista y almacenamiento vinculados a los fondos de la UE y los flujos de deslocalización cercana. Los inquilinos multinacionales exigen disponibilidad impulsada por SLA, lo que aumenta el gasto en mantenimiento predictivo y análisis.

La infraestructura institucional y pública registra la CAGR más rápida del 9,63% hasta 2031, a medida que los ministerios y municipios renuevan escuelas, juzgados y centros de transporte. Las cláusulas de contratación pública verde desplazan la evaluación de costes desde la puntuación de oferta más baja hacia los ahorros totales del ciclo de vida, ampliando los márgenes para los proveedores alineados con ESG. Los clientes industriales en zonas económicas libres mantienen volúmenes estables pero menores, mientras que la hospitalidad se recupera gradualmente. En conjunto, estos cambios amplían el alcance para propuestas ricas en tecnología dentro de la industria de gestión de instalaciones de Lituania.

Análisis Geográfico

Vilna sigue siendo el epicentro del mercado de gestión de instalaciones de Lituania porque alberga al gobierno central, la mayor proporción de oficinas modernas y desarrollos emblemáticos como Tech Zity y Bio City, que juntos superan los 7.000 millones de EUR en valor de proyectos en cartera. La ciudad capta la mayoría de las licitaciones de gestión de instalaciones integradas y establece los estándares de servicio adoptados a nivel nacional.

Kaunas le sigue como nodo de crecimiento anclado por su herencia logística e industrial. La inyección de 35 millones de EUR del Banco Europeo de Inversiones en su red de calefacción urbana eleva la demanda de servicios técnicos con enfoque energético, mientras que la venta del centro logístico por 60 millones de EUR confirma el sostenido compromiso de los inversores. Klaipėda requiere mantenimiento especializado relacionado con el sector marítimo para las instalaciones portuarias y los establecimientos de hospitalidad vinculados al tráfico de cruceros.

Ciudades secundarias como Šiauliai y Panevėžys muestran un potencial emergente gracias a las zonas económicas libres y los parques industriales valorados cerca de 100 millones de EUR. Los proveedores que pueden ofrecer paquetes de servicios modulares y tarifas de desplazamiento competitivas ganan contratos en estas zonas de menor densidad. Aunque los precios unitarios difieren por región, la transferencia de conocimiento desde Vilna y Kaunas eleva gradualmente los estándares de calidad de servicio en todo el mercado de gestión de instalaciones de Lituania.

Panorama Competitivo

El campo de proveedores sigue siendo moderadamente fragmentado, con grupos globales como ISS, Sodexo y CBRE compitiendo contra actores locales sólidos como City Service SE, Civinity y Mano Būstas. Ninguna empresa controla más de una décima parte de los ingresos nacionales, lo que deja amplio espacio para especialistas en nichos y líderes regionales.

La tecnología es el principal diferenciador. La financiación de 50 millones de EUR del Banco Europeo de Inversiones para Teltonika IoT destaca la fusión de la gestión de instalaciones y el análisis digital de edificios. Los proveedores que despliegan redes de sensores y diagnósticos basados en IA documentan una resolución de averías más rápida, lo que respalda la fijación de precios basada en resultados. La adquisición de Frontu por parte de Everfield muestra el apetito inversor por el software que coordina a los técnicos de campo en múltiples sedes.

Las perspectivas de consolidación giran en torno a las capacidades de gestión de instalaciones integradas y las competencias en informes ESG. Los propietarios de activos multinacionales prefieren socios únicos que puedan garantizar coherencia y datos listos para auditoría. Las empresas locales que adopten la certificación y las herramientas de monitorización remota pueden escalar, mientras que las que resistan el cambio digital corren el riesgo de erosión de márgenes en el mercado de gestión de instalaciones de Lituania.

Líderes de la Industria de Gestión de Instalaciones de Lituania

ISS Service

Diversey Holdings LTD

City Service SE

UAB Clean Solutions

Baltisches Haus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Turto bankas reportó un crecimiento de ingresos del 25% hasta 42,9 millones de EUR y más de 50 renovaciones completadas en 2024.

- Febrero de 2025: El Grupo del Banco Europeo de Inversiones confirmó 449 millones de EUR en financiación para Lituania durante 2024, incluidos 35 millones de EUR para mejoras de calefacción en Kaunas.

- Enero de 2025: El Banco Europeo de Inversiones inició apoyo asesor para la base militar de Rūdninkai de 1.200 millones de EUR, abriendo oportunidades de gestión de instalaciones en el sector de defensa.

- Enero de 2025: CBRE formó Building Operations & Experience tras adquirir Industrious, cubriendo 7.000 millones de pies cuadrados a nivel global.

Alcance del Informe del Mercado de Gestión de Instalaciones de Lituania

Los servicios de gestión de instalaciones implican la gestión del mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Estos servicios se dividen a su vez en las esferas de servicios de gestión de instalaciones técnicas y servicios de gestión de instalaciones auxiliares. Se prevé que la adopción de soluciones y servicios de gestión de instalaciones sea impulsada por una serie de factores, incluido un aumento en la demanda de soluciones de gestión de instalaciones basadas en la nube y un aumento en la demanda de sistemas de gestión de instalaciones vinculados con software inteligente.

El mercado de gestión de instalaciones de Lituania está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas contra incendios y seguridad, y otros servicios de gestión de instalaciones técnicas] y servicios auxiliares [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios de gestión de instalaciones auxiliares]), tipo de oferta (interno y externalizado [gestión de instalaciones individual, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hospitalidad, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Auxiliares | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Gestión de Instalaciones Auxiliares |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deporte y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Auxiliares | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Gestión de Instalaciones Auxiliares | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Establecimientos de Comida, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deporte y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión de instalaciones de Lituania en 2031?

Se espera que el sector alcance 556,46 millones de USD en 2031, creciendo a una CAGR del 9,28%.

¿Qué categoría de servicio domina el mercado actualmente?

Los servicios técnicos lideran con una cuota del 57,12% en 2025, impulsados por la necesidad de mantenimiento mecánico, eléctrico y de HVAC.

¿Por qué los contratos externalizados están ganando terreno en Lituania?

Las reformas del sector público y el deseo de optimización de costes impulsan a las organizaciones hacia proveedores especializados capaces de ofrecer soluciones integradas y basadas en resultados.

¿Qué industria de usuario final se está expandiendo más rápidamente?

La infraestructura institucional y pública muestra el ritmo más rápido con una CAGR del 9,63%, respaldada por proyectos gubernamentales de transición ecológica.

¿Cómo afecta la escasez de mano de obra a los proveedores de gestión de instalaciones?

Una fuerza laboral en disminución eleva los salarios en los puestos de limpieza y seguridad, lo que lleva a las empresas a adoptar automatización y mantenimiento predictivo para proteger los márgenes.

¿Qué tendencias tecnológicas configuran la ventaja competitiva?

Los sensores IoT, el análisis de edificios basado en IA y las herramientas de monitorización remota permiten ahorros de energía medibles y una resolución de averías más rápida, dando una ventaja a los proveedores con dominio tecnológico.

Última actualización de la página el: