Tamaño y Participación del Mercado de Fotomultiplicadores de Silicio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 152.40 Millones de dólares |

| Tamaño del Mercado (2030) | 208.12 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

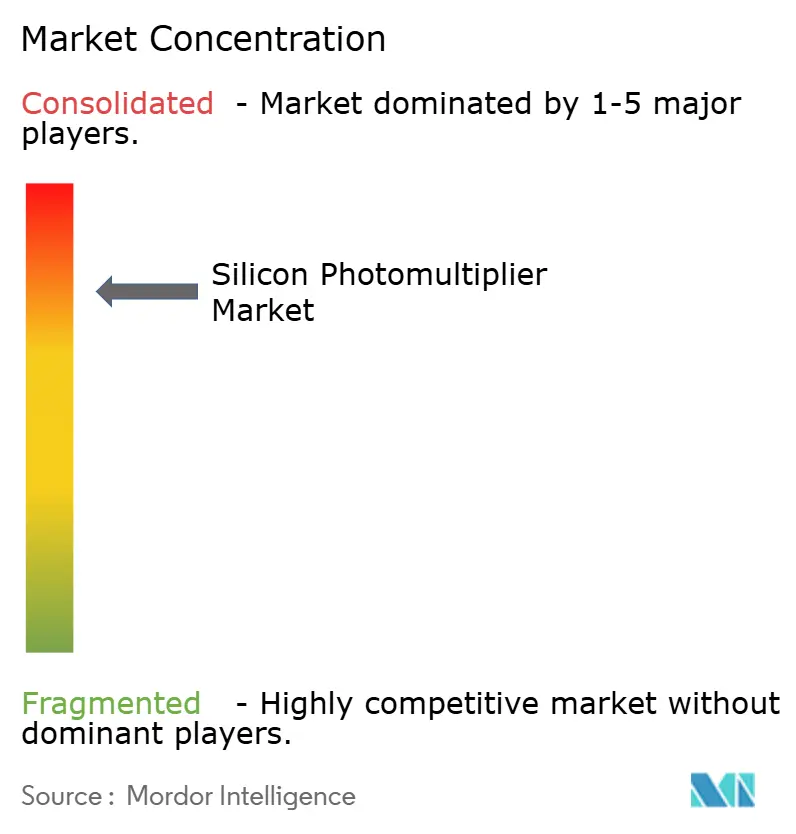

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotomultiplicadores de Silicio por Mordor Intelligence

El tamaño del mercado de fotomultiplicadores de silicio es de USD 152,40 millones en 2025 y se proyecta que alcance USD 208,12 millones para 2030, avanzando a una CAGR del 6,43%. La demanda se acelera a medida que los proveedores de atención médica actualizan los escáneres PET y SPECT, los fabricantes de equipos originales del sector automotriz reemplazan los detectores mecánicos de LiDAR y los programas de investigación cuántica buscan sensibilidad de fotón único en condiciones criogénicas. El dominio de los dispositivos analógicos en 2024 refleja procesos de fundición maduros, aunque la integración digital está cerrando la brecha al simplificar la electrónica de lectura y mejorar el rendimiento de temporización. La posición dominante de América del Norte proviene de un denso clúster de fabricantes de equipos originales de imágenes médicas, mientras que el crecimiento de Asia-Pacífico se deriva de la inversión en semiconductores y el despliegue de la electrificación vehicular. La intensidad competitiva moderada permite a los líderes tecnológicos proteger la propiedad intelectual de los resistores de extinción, pero la consolidación —Broadcom adquiriendo activos de KETEK— señala una era de soluciones de detectores integradas verticalmente.

Conclusiones Clave del Informe

- Por aplicación, las imágenes médicas lideraron con una participación de ingresos del 45,60% en 2024, mientras que se prevé que el LiDAR se expanda a una CAGR del 7,67% hasta 2030.

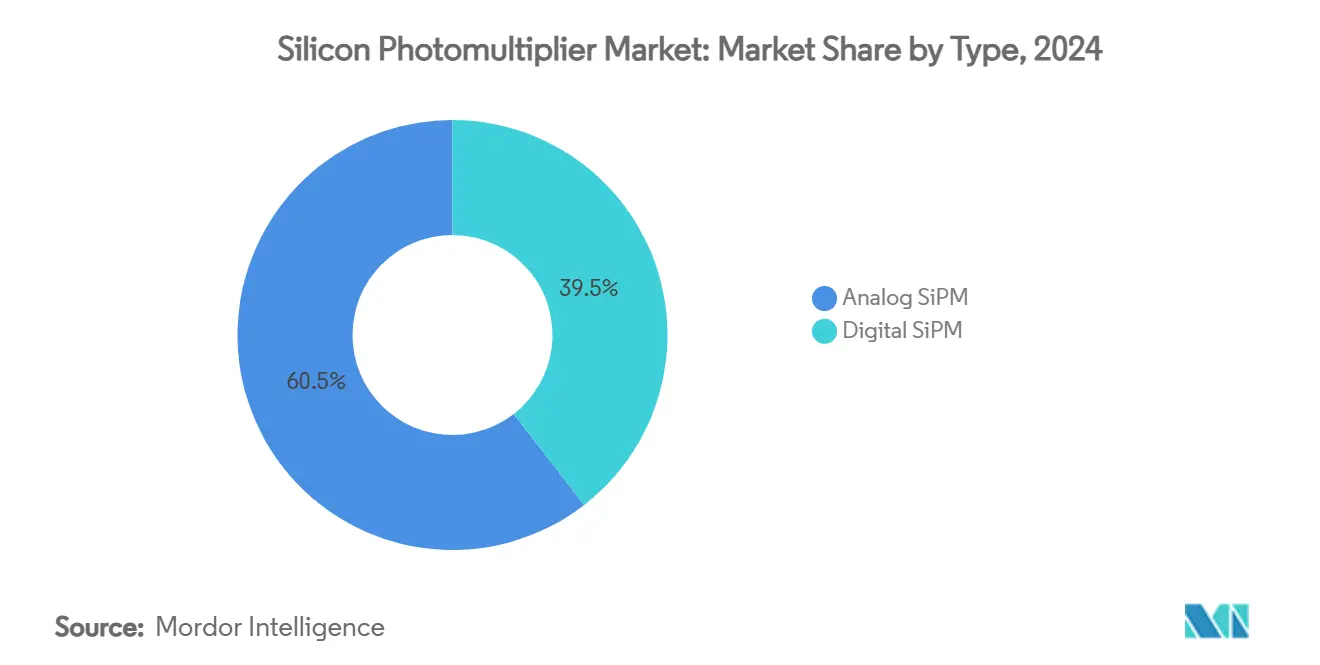

- Por tipo, la tecnología analógica capturó el 60,50% de la participación del mercado de fotomultiplicadores de silicio en 2024, mientras que se proyecta que las variantes digitales crezcan a una CAGR del 8,02% hasta 2030.

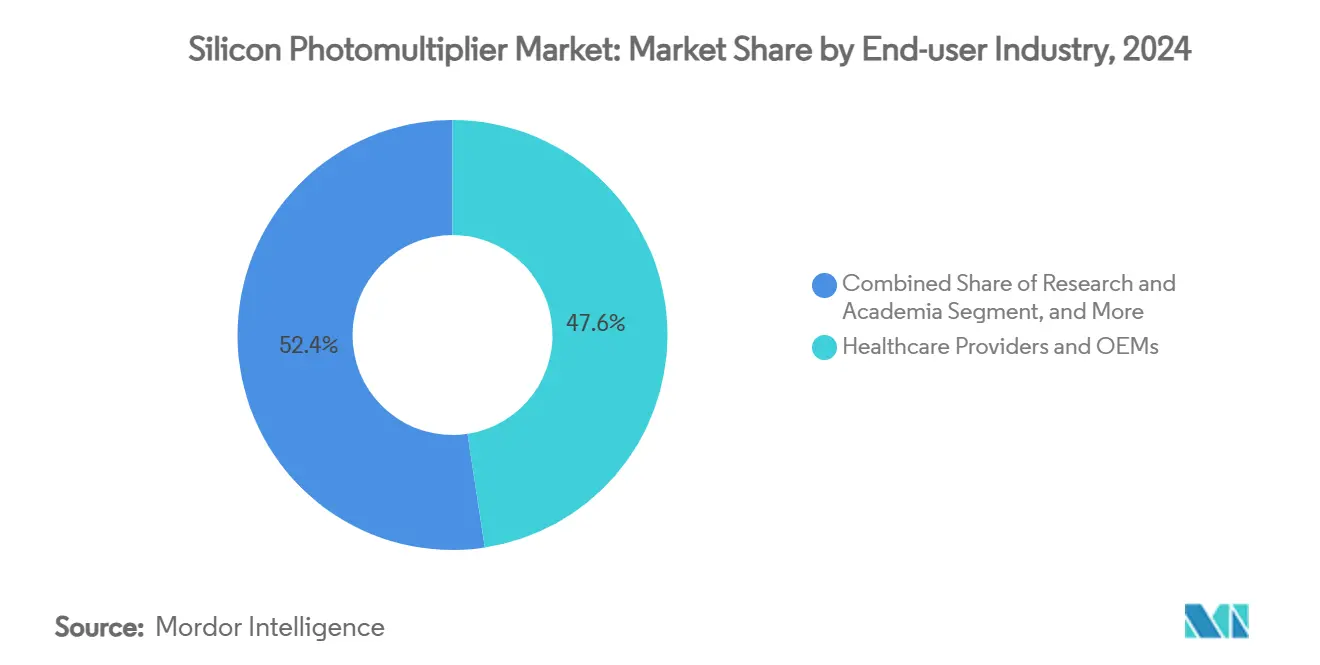

- Por industria de usuario final, el sector sanitario comandó el 47,60% de la participación del tamaño del mercado de fotomultiplicadores de silicio en 2024 y el sector automotriz avanza a una CAGR del 6,90% hasta 2030.

- Por rango espectral, los dispositivos de UV cercano mantuvieron una participación de ingresos del 43,60% en 2024, mientras que los productos optimizados para NIR ascenderán a una CAGR del 7,12% hasta 2030.

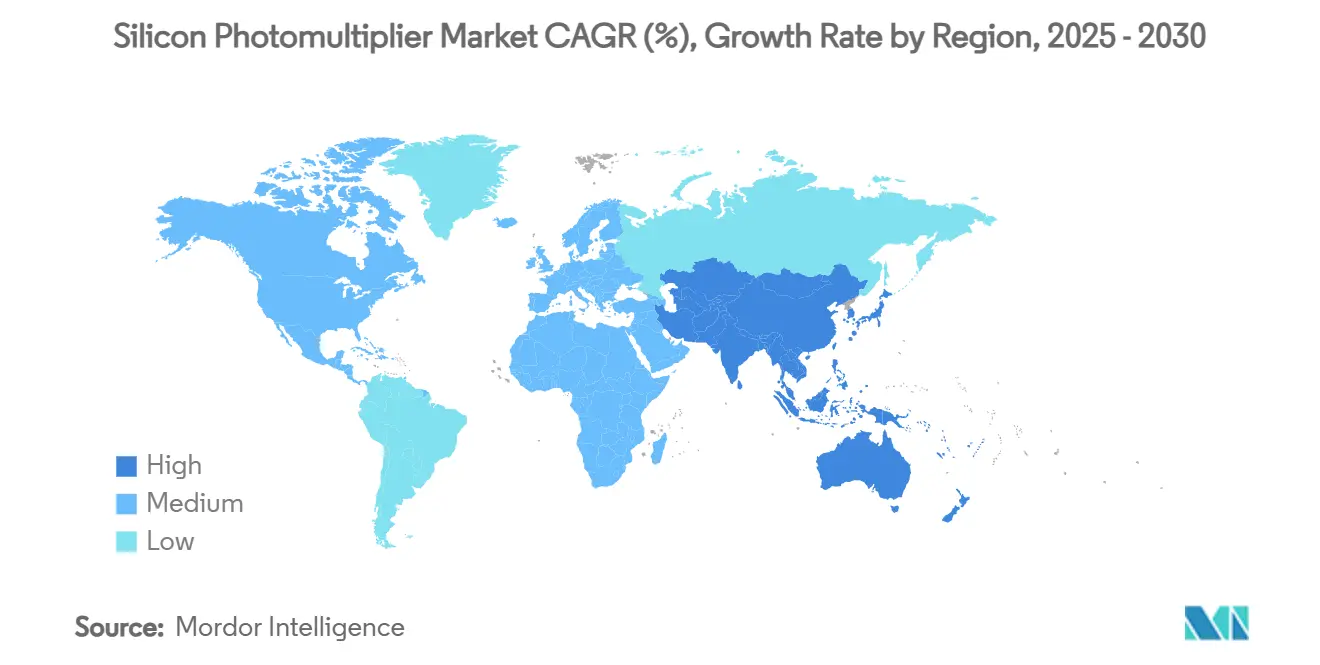

- Por geografía, América del Norte representó el 39,00% de los ingresos totales en 2024; Asia-Pacífico registra una CAGR del 7,89% hasta 2030.

- Hamamatsu Photonics, onsemi, Broadcom y Teledyne controlaron conjuntamente aproximadamente el 55% de los ingresos de 2024, lo que subraya un panorama moderadamente concentrado.

Tendencias e Información del Mercado Global de Fotomultiplicadores de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidades de precisión en el tiempo de vuelo de los escáneres PET/CT | +1.2% | Global; América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción de LiDAR de estado sólido en vehículos autónomos | +1.8% | Global; Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Ventajas del reemplazo de tubos fotomultiplicadores de bajo voltaje | +0.9% | Global | Largo plazo (≥ 4 años) |

| Creciente demanda en citometría de flujo y biofotónica | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Paneles de SiPM a escala de m² criogénicos para física de materia oscura | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| SiPM mejorado con UV que permite espectroscopía UV–VIS en campo | +0.3% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Necesidades de precisión en el tiempo de vuelo de los escáneres PET/CT

Las plataformas PET de tiempo de vuelo requieren una resolución inferior a 200 ps; los fotomultiplicadores de silicio logran 50 ps en matrices optimizadas, lo que permite reducciones de dosis de radiación sin sacrificar la calidad de imagen.[1]Finn Feindt et al., "The DESY Digital Silicon Photomultiplier: Device Characteristics and First Test-Beam Results," arxiv.org El despliegue de 21 m² de DarkSide-20k demuestra una producción de obleas de alto rendimiento al 93,2%, lo que respalda grandes detectores médicos. La inmunidad al campo magnético abre una integración perfecta de PET-MRI, ampliando la adopción de imágenes multimodales. Las huellas compactas de los chips permiten a los fabricantes de equipos originales diseñar escáneres PET portátiles para diagnósticos a pie de cama. El resultado es una clara ruta de actualización que se aleja de los tubos fotomultiplicadores de vacío, acelerando la demanda de reemplazo.

Adopción de LiDAR de estado sólido en vehículos autónomos

El LiDAR automotriz debe registrar fotones individuales de objetivos a más de 200 m con precisión de nanosegundos; los fotomultiplicadores de silicio ofrecen una ganancia interna >10⁶ a un sesgo de <60 V, eliminando las voluminosas etapas de alto voltaje.[2]onsemi, "LiDAR Partners Program: Bringing the Ecosystem Together," onsemi.com La financiación de Stellantis Ventures a SteerLight valida la confianza de los fabricantes de equipos originales en arquitecturas de estado sólido sin partes móviles. La inmunidad a la luz ambiental supera las limitaciones de los fotodiodos de avalancha en plena luz solar. Los programas de ecosistema, como el Programa de Socios LiDAR de onsemi, acortan los ciclos de calificación de módulos. Las curvas de costos apuntan a la paridad de precios con el LiDAR mecánico para 2027, trazando una ruta hacia la adopción en grandes volúmenes.

Ventajas del reemplazo de tubos fotomultiplicadores de bajo voltaje

Los tubos fotomultiplicadores requieren fuentes de alimentación de 1.000-3.000 V; los fotomultiplicadores de silicio operan a 20-60 V, reduciendo la complejidad de la conversión de energía en un 70% y permitiendo instrumentos alimentados por batería. Berkeley Nucleonics demostró un rendimiento de grado PET con rieles de 12 V en 2024. La robusta construcción de estado sólido resiste las vibraciones que pueden romper las envolventes de vidrio en los detectores heredados. La compatibilidad con las máscaras CMOS estándar aprovecha la infraestructura de alto volumen, contrarrestando las barreras de costos históricas. Estos factores sostienen colectivamente el crecimiento a largo plazo en plataformas industriales y portátiles de campo.

Creciente demanda en citometría de flujo y biofotónica

Los citómetros de flujo clasifican 100.000 células por segundo; los fotomultiplicadores de silicio detectan la tenue fluorescencia de poblaciones de células raras por debajo de una frecuencia del 0,01%, impulsando el diagnóstico clínico. La amplia respuesta de UV a NIR admite ensayos multicolor sin deriva de ganancia entre canales. La digitalización integrada en el chip reduce el ruido de línea base, ampliando el rango dinámico en la citometría espectral. La caída de los costos de los dispositivos propaga la adopción en laboratorios con recursos limitados. El repunte se alinea con la expansión de los programas de terapia celular y génica que requieren una fenotipificación detallada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diafonía óptica y ruido de pospulsos | –1.1% | Global | Corto plazo (≤ 2 años) |

| Prima de costo frente a los fotodiodos de avalancha en licitaciones de fabricantes de equipos originales de gran volumen | –0.8% | Global; Asia-Pacífico | Mediano plazo (2–4 años) |

| Propiedad intelectual propietaria de resistores de extinción que limita el abastecimiento múltiple | –0.5% | Global | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria en seguridad láser (LiDAR de menos de 920 nm) | –0.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Diafonía óptica y ruido de pospulsos

Los eventos de avalancha emiten fotones que vuelven a activar píxeles adyacentes; las tasas oscilan entre el 2 y el 40%, erosionando la resolución energética y la precisión de temporización. Los pospulsos causados por portadores atrapados se liberan milisegundos después, introduciendo conteos falsos en sistemas de alta tasa. El aislamiento de trinchera profunda puede suprimir la diafonía por debajo del 5%, pero añade entre un 15 y un 20% al costo de la oblea. Operar a un voltaje de sobreexcitación más bajo mitiga el ruido, pero reduce la eficiencia de detección de fotones. El enfriamiento activo estabiliza la tasa de conteo oscuro, aumentando la complejidad del sistema y la demanda de energía.

Prima de costo frente a los fotodiodos de avalancha en licitaciones de fabricantes de equipos originales de gran volumen

Los módulos LiDAR automotrices con matrices de 64 elementos pueden costar USD 10.000 cuando se construyen sobre fotomultiplicadores de silicio, en comparación con USD 2.000 para equivalentes de fotodiodos de avalancha. La capacidad limitada de las fundiciones restringe las economías de escala, reduciendo las caídas de precios al 20-30% incluso en volúmenes de seis cifras. Los fabricantes de equipos originales prefieren el abastecimiento dual; las arquitecturas propietarias restringen el suministro alternativo. El riesgo de adquisición resultante favorece los sensores de fotodiodos de avalancha más económicos en versiones sensibles al costo, retrasando la conversión total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La integración digital acelera el rendimiento

Los dispositivos analógicos suministraron el 60,50% de los ingresos en 2024 a través de flujos CMOS probados y un amplio rango dinámico, marcándolos como la mayor porción del mercado de fotomultiplicadores de silicio. Las variantes digitales integran convertidores de tiempo a digital en el chip, reduciendo la lista de materiales y elevando la temporización de 50 ps que sustenta el PET de tiempo de vuelo. Se prevé que el tamaño del mercado de fotomultiplicadores de silicio para dispositivos digitales crezca a una CAGR del 8,02%, superando la participación analógica en nichos de alta precisión para 2030. Las arquitecturas híbridas que combinan ganancia analógica con lectura digital están emergiendo para equilibrar costo y rendimiento. La especialización de las fundiciones sigue siendo un obstáculo, aunque los compromisos de hoja de ruta de STMicroelectronics y LFoundry ilustran la preparación para el volumen.

El creciente interés en LiDAR obliga a los fabricantes de dispositivos a mejorar la mitigación de la diafonía sin sacrificar la eficiencia. Los proveedores introducen aislamiento de trinchera y anillos de guarda separadores que relajan las restricciones de sobreexcitación. Al mismo tiempo, la tecnología analógica obtiene mejoras incrementales mediante tasas de conteo oscuro más bajas y pasos de píxel reducidos, retrasando el dominio absoluto de lo digital. La industria de fotomultiplicadores de silicio muestra así una evolución de doble vía: actualizaciones analógicas convencionales para segmentos sensibles al precio y ofertas digitales premium para sistemas críticos en temporización.

Por Aplicación: El dominio de las imágenes médicas enfrenta el desafío del LiDAR

Las imágenes médicas mantuvieron una participación de ingresos del 45,60% en 2024, asegurando la posición principal dentro del mercado de fotomultiplicadores de silicio.[3]Diagnostics Journal, "Technological Advances in SPECT and SPECT/CT Imaging," mdpi.com Los hospitales actualizan los detectores PET para aprovechar la temporización inferior a 200 ps para la reducción de dosis y la compatibilidad con MRI. El tamaño del mercado de fotomultiplicadores de silicio vinculado a las salas de exploración sigue siendo resiliente a medida que las bases instaladas se renuevan cada siete a diez años. El LiDAR representa el segmento de mayor crecimiento con una CAGR del 7,67%, impulsado por los compromisos de conducción autónoma de los fabricantes de automóviles globales. Los pilotos comerciales en taxis robóticos y camiones pesados demuestran la fiabilidad de la arquitectura de estado sólido que emplea matrices de 905 nm.

La biofotónica, la citometría de flujo y el monitoreo de radiación ocupan grupos de demanda especializados pero estables, fortalecidos por un impulso regulatorio hacia el diagnóstico en el punto de atención. La física de altas energías continúa como incubadora tecnológica, con JUNO-TAO y DarkSide-20k validando el ensamblaje de matrices a escala métrica. La detección ambiental y la inspección industrial son incipientes pero prometedoras a medida que mejoran los costos unitarios. En conjunto, la diversidad de aplicaciones amortigua la ciclicidad en cualquier segmento vertical individual.

Por Industria de Usuario Final: Liderazgo del sector sanitario bajo presión automotriz

El sector sanitario representó el 47,60% de los ingresos de 2024, consolidando un papel líder en la participación del mercado de fotomultiplicadores de silicio. Las actualizaciones de escáneres PET y los nuevos diseños compatibles con MRI sustentan un volumen predecible. El sector automotriz y de transporte registra una CAGR del 6,90%, impulsado por los mandatos de características ADAS y los incentivos de prevención de colisiones. Fabricantes como Tesla y Volvo planean configuraciones de múltiples sensores, ampliando el número de detectores por vehículo.

La automatización industrial adopta los SiPM en herramientas de medición láser de distancia e inspección de superficies demandadas por la fabricación de precisión. Las instituciones de investigación aprovechan la financiación de subvenciones para misiones de detección cuántica y astrofísica, añadiendo pedidos irregulares pero considerables. Las entidades de defensa y aeroespacial validan la fiabilidad a largo plazo en el espacio, ofreciendo contratos con márgenes elevados. La participación de la electrónica de consumo sigue siendo exploratoria, limitada por las restricciones de costos. Esta división ilustra cómo la industria de fotomultiplicadores de silicio se está diversificando más allá de sus raíces médicas.

Por Rango Espectral: El dominio del UV cercano se desplaza hacia el crecimiento del NIR

Los dispositivos optimizados para UV cercano/azul aseguraron el 43,60% de los ingresos en 2024 gracias a la sinergia con los centelleadores LYSO/BGO prevalentes en los escáneres PET. La optimización a 420 nm maximiza el rendimiento de fotones de las matrices de cristales. Los productos sensibles al NIR están previstos para una CAGR del 7,12% hasta 2030, principalmente debido a la demanda de LiDAR automotriz de 905 nm. El tamaño del mercado de fotomultiplicadores de silicio para dispositivos NIR escala con cada punto porcentual de penetración vehicular.

Los dispositivos UV/VUV desempeñan roles de investigación especializados en detectores basados en xenón y espectroscopía de vacío-UV. Los productos RGB/visible abordan la imagen general, aunque los fotodiodos de avalancha aún dominan los lectores de códigos de barras y circuitos cerrados de televisión sensibles al costo. La creciente precisión del recubrimiento a nivel de oblea permite a los proveedores adaptar la respuesta espectral por segmento vertical, apoyando la segmentación de la cartera. Los esfuerzos para impulsar la detección a 1.550 nm para enlaces de fibra óptica están en estudio temprano, insinuando una diversificación a más largo plazo.

Análisis Geográfico

El mercado de fotomultiplicadores de silicio de América del Norte generó la mayor participación de ingresos regional con el 39,00% en 2024. La adopción proviene de programas de actualización de PET hospitalarios, centros de investigación bien financiados y cargas útiles aeroespaciales que buscan sensores tolerantes a la radiación. El suministro local de onsemi y las subsidiarias de Hamamatsu simplifica la creación de prototipos, mientras que las subvenciones de la NASA impulsan diseños calificados para el espacio. El capital de riesgo financia nuevas empresas que persiguen módulos fotónicos integrados, reforzando un canal de nuevos casos de uso final. Las consideraciones de control de exportaciones favorecen cada vez más la fabricación nacional, aunque el procesamiento de obleas a menudo sigue ocurriendo en Japón.

Se prevé que Asia-Pacífico registre una CAGR del 7,89%, la más rápida a nivel mundial, a medida que la penetración del mercado de fotomultiplicadores de silicio se expande a través de los despliegues de ADAS en China y los gigantes de la electrónica de consumo de Corea del Sur que exploran la detección en 3D. Los incentivos gubernamentales canalizan miles de millones hacia fábricas de chips, posicionando a la región para una producción de SiPM optimizada en costos. El liderazgo japonés continúa a través del rendimiento de I+D de Hamamatsu, aunque las iniciativas del continente apuntan a localizar cadenas de valor completas. La creciente infraestructura sanitaria de India introduce nuevos pedidos de escáneres PET-CT, mientras que los centros de investigación australianos prueban matrices sensibles a VUV en observatorios de materia oscura. Las tensiones políticas sobre la transferencia de tecnología dan forma a los modelos de asociación, pero no disminuyen el crecimiento subyacente de la demanda.

Europa ocupa el tercer lugar en ingresos, pero el primero en intensidad de investigación colaborativa. Los programas vinculados al CERN impulsan adquisiciones de matrices de metro cuadrado, apoyando a los proveedores en Italia y Alemania. El sector automotriz alemán persigue el LiDAR de estado sólido para cumplir con las hojas de ruta de Euro NCAP, impulsando los envíos regionales. Francia y el Reino Unido integran cargas útiles de SiPM en pequeños satélites, demostrando la supervivencia en cinturones de radiación. El relanzamiento en 2025 de la producción de fotónica de silicio de STMicroelectronics en Crolles indica un deseo estratégico de soberanía regional en semiconductores. Las naciones de Europa del Este participan a través de servicios de ensamblaje de nicho, completando un ecosistema regional equilibrado.

Panorama Competitivo

Actualizaciones de Automatización de Edificios/HVAC en Economías Maduras

El mercado de fotomultiplicadores de silicio sigue siendo moderadamente concentrado. Hamamatsu Photonics combina una participación del 90% en tubos fotomultiplicadores con una facturación de 203.900 millones de yenes, aprovechando las relaciones con la base instalada para vender actualizaciones de SiPM de forma cruzada. onsemi capitaliza una escala de ingresos de USD 7.080 millones para invertir en la calificación automotriz, aunque las ventas del primer trimestre de 2025 se suavizaron a medida que persistía la reducción de inventarios. Broadcom mejoró las capacidades verticales mediante la adquisición de activos de KETEK, añadiendo experiencia en sensores a su hoja de ruta de interruptores optoelectrónicos.[4]Broadcom Inc., "Broadcom Delivers Industry's First 51.2-Tbps Co-Packaged Optics Ethernet Switch Platform," investors.broadcom.com

La adquisición de USD 710 millones de Teledyne de operaciones selectas de Excelitas en 2024 incorpora ensamblajes integrados de detectores y cámaras en una oferta unificada. FBK y LFoundry se centran en ejecuciones de obleas especializadas que producen >93% para matrices científicas, subrayando el liderazgo en nichos donde los grandes fabricantes de dispositivos integrados carecen de flexibilidad de proceso. Las carteras de patentes sobre resistores de extinción, aislamiento de trinchera profunda y multiplexación digital crean barreras; sin embargo, la estandarización del IEEE podría eventualmente reducir el bloqueo de proveedores. Las nuevas empresas que apuntan a diseños sin resistores compatibles con CMOS buscan reducir las curvas de costos y obtener aprobaciones de Nivel 1 automotriz. El impulso de fusiones y adquisiciones sugiere una mayor consolidación a medida que aumenta la intensidad de capital.

El espacio en blanco permanece en productos de consumo sensibles al precio donde dominan los fotodiodos de avalancha. Los proveedores están probando la panelización de obleas de 1 pulgada y variantes de iluminación trasera para aumentar el número de chips por sustrato, reduciendo así el costo unitario. Los híbridos digital sobre analógico prometen precios de nivel básico con funcionalidad incremental. Las narrativas de sostenibilidad subrayan los voltajes de operación más bajos y el mayor tiempo medio entre fallos en comparación con los tubos de vidrio, apoyando los criterios de adquisición ecológica. En última instancia, la ejecución de las hojas de ruta de costos decidirá los cambios de participación a medida que los volúmenes automotrices superen la demanda médica heredada.

Líderes de la Industria de Fotomultiplicadores de Silicio

Hamamatsu Photonics K.K.

ON Semiconductor Corporation

Broadcom Inc.

Excelitas Technologies Corp.

KETEK GmbH Halbleiter

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ZEISS adquirió todas las acciones de Pi Imaging Technology SA para integrar la experiencia en SPAD y SiPM en microscopios de ciencias de la vida.

- Febrero de 2025: STMicroelectronics reinició la producción en masa de fotónica de silicio en Crolles, reforzando las cadenas de suministro europeas.

- Febrero de 2025: onsemi anunció ingresos del ejercicio fiscal 2024 de USD 7.080 millones, reafirmando el enfoque en carteras de detección inteligente que incluyen SiPM.

- Enero de 2025: Broadcom presentó un conmutador de óptica co-empaquetada de 51,2 Tbps que aprovecha la fotónica de silicio interna, alineándose con las necesidades de los detectores SiPM para pruebas de ensamblaje.

Alcance del Informe Global del Mercado de Fotomultiplicadores de Silicio

| SiPM Analógico |

| SiPM Digital |

| Imágenes Médicas (PET, SPECT, PET-CT, PET-MRI) |

| LiDAR (Automotriz, Industrial) |

| Biofotónica y Citometría de Flujo |

| Física de Altas Energías y Astropartículas |

| Monitoreo Nuclear y de Radiación |

| Detección Ambiental / Industrial |

| Otras Aplicaciones |

| Proveedores de Atención Médica y Fabricantes de Equipos Originales |

| Automotriz y Transporte |

| Automatización Industrial y de Manufactura |

| Investigación y Academia |

| Defensa y Aeroespacial |

| Otras Industrias de Usuario Final |

| UV/VUV (200-350 nm) |

| UV Cercano / Azul (350-480 nm) |

| RGB / Visible (480-700 nm) |

| NIR (700-950 nm) |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Tipo | SiPM Analógico |

| SiPM Digital | |

| Por Aplicación | Imágenes Médicas (PET, SPECT, PET-CT, PET-MRI) |

| LiDAR (Automotriz, Industrial) | |

| Biofotónica y Citometría de Flujo | |

| Física de Altas Energías y Astropartículas | |

| Monitoreo Nuclear y de Radiación | |

| Detección Ambiental / Industrial | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Proveedores de Atención Médica y Fabricantes de Equipos Originales |

| Automotriz y Transporte | |

| Automatización Industrial y de Manufactura | |

| Investigación y Academia | |

| Defensa y Aeroespacial | |

| Otras Industrias de Usuario Final | |

| Por Rango Espectral | UV/VUV (200-350 nm) |

| UV Cercano / Azul (350-480 nm) | |

| RGB / Visible (480-700 nm) | |

| NIR (700-950 nm) | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fotomultiplicadores de silicio?

El tamaño del mercado de fotomultiplicadores de silicio es de USD 152,40 millones en 2025.

¿Qué CAGR se pronostica para el mercado global de fotomultiplicadores de silicio hasta 2030?

Se proyecta que el mercado crezca a una CAGR del 6,43% entre 2025 y 2030.

¿Qué aplicación domina actualmente la demanda de fotomultiplicadores de silicio?

Las imágenes médicas, en particular los escáneres PET y SPECT, mantuvieron una participación de ingresos del 45,60% en 2024.

¿Qué región se espera que crezca más rápido en la adopción de fotomultiplicadores de silicio?

Se prevé que Asia-Pacífico exhiba una CAGR del 7,89% hasta 2030 debido a la inversión en semiconductores y el sector automotriz.

¿Quiénes son las principales empresas en el espacio de los fotomultiplicadores de silicio?

Los actores clave incluyen Hamamatsu Photonics, onsemi, Broadcom y Teledyne, que controlan conjuntamente aproximadamente el 55% de los ingresos del mercado.

¿Cuál es la principal ventaja técnica de los fotomultiplicadores de silicio sobre los tubos fotomultiplicadores?

Ofrecen sensibilidad de fotón único a bajos voltajes de polarización (20-60 V) mientras permanecen inmunes a los campos magnéticos, lo que permite diseños de sensores compactos y robustos.

Última actualización de la página el: