Tamaño y Participación del Mercado de Fotónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

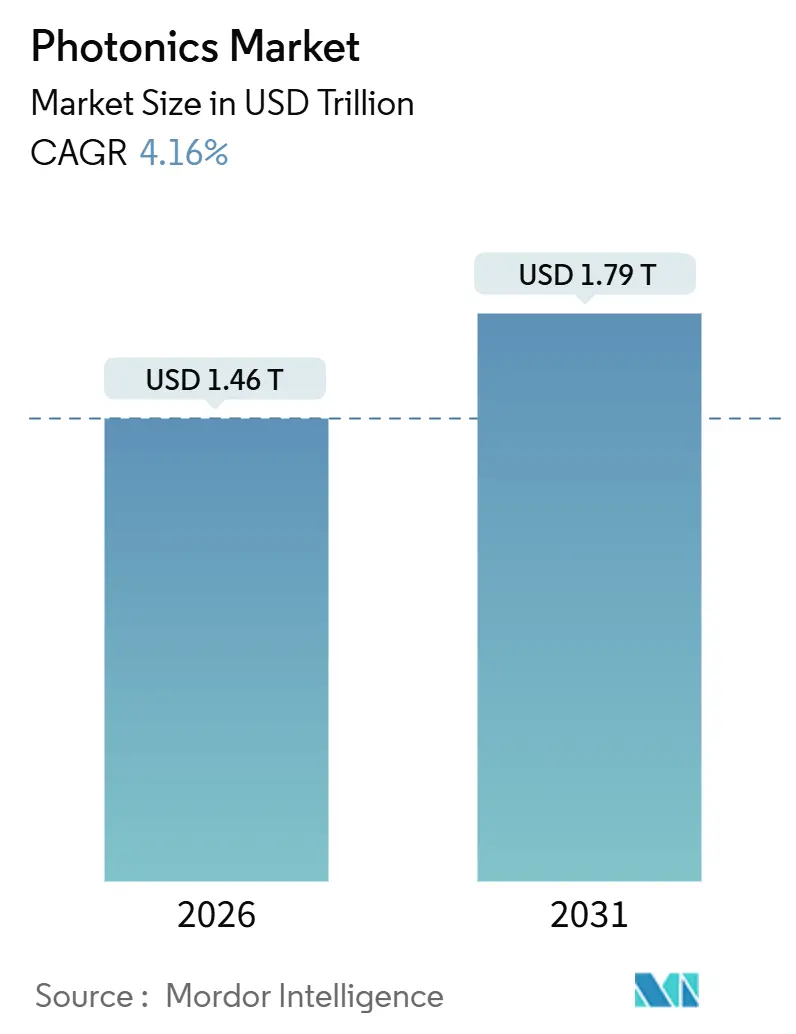

| Tamaño del Mercado (2026) | 1.46 Billones de dólares |

| Tamaño del Mercado (2031) | 1.79 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fotónica por Mordor Intelligence

El tamaño del mercado de fotónica alcanzó USD 1,46 billones en 2026 y se proyecta que ascienda a USD 1,79 billones para 2031, lo que se traduce en una CAGR del 4,16% durante el período de pronóstico. Un giro estructural hacia plataformas de semiconductores compuestos y circuitos fotónicos integrados está elevando los precios de venta promedio a pesar de las presiones de comoditización en la retroiluminación LED heredada. Los operadores de centros de datos de hiperescala han comenzado despliegues en volumen de transceptores de fotónica de silicio de 800 gigabits y 1,6 terabits para dar soporte a los clústeres de entrenamiento de inteligencia artificial. Los fabricantes de equipos originales automotrices chinos están incorporando unidades de detección y medición de distancia por luz (LiDAR) en vehículos eléctricos de gama media con tasas de penetración que ya superan las curvas de adopción occidentales. Mientras tanto, la Unión Europea e India están dirigiendo subsidios de gasto de capital hacia fábricas de obleas de nitruro de galio y fosfuro de indio, relocalizando cadenas de suministro históricamente centradas en Asia Oriental.

Conclusiones Clave del Informe

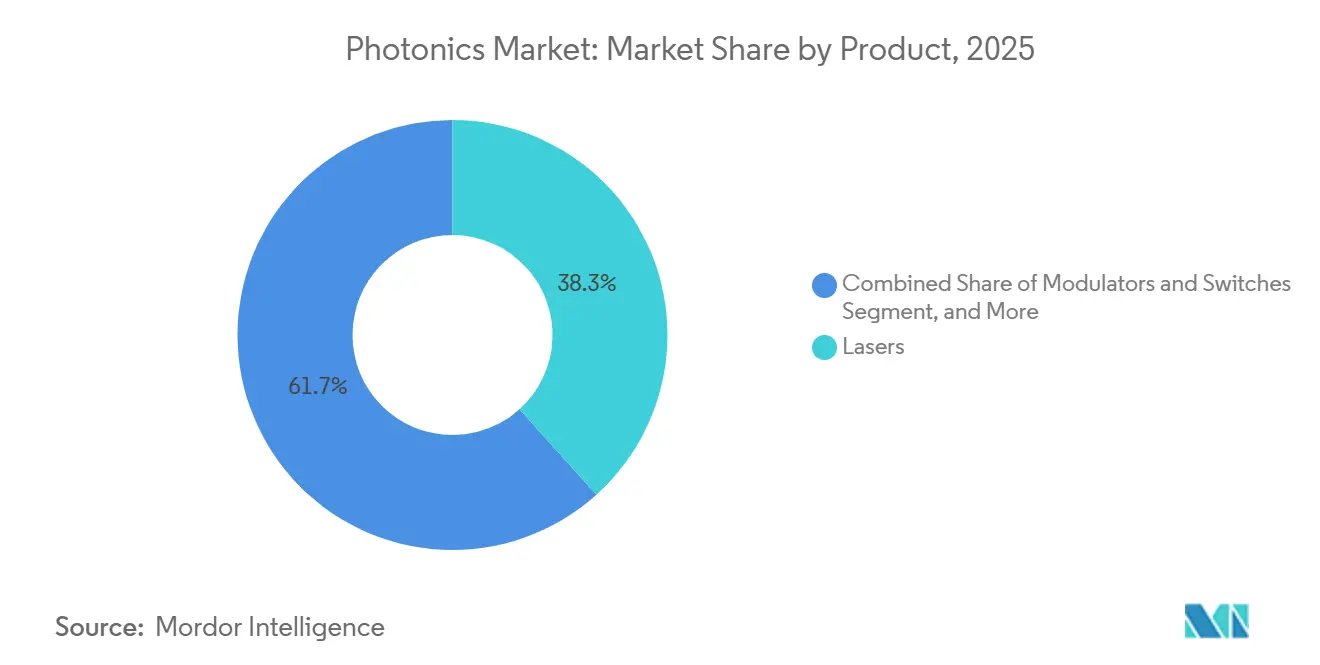

- Por categoría de producto, los láseres mantuvieron una participación del 38,32% del mercado de fotónica en 2025, mientras que se prevé que los moduladores y conmutadores se expandan a una CAGR del 4,91% hasta 2031.

- Por material, el silicio capturó una participación de ingresos del 34,52% en 2025, mientras que los polímeros y plásticos crecen a una CAGR del 4,67% hasta 2031.

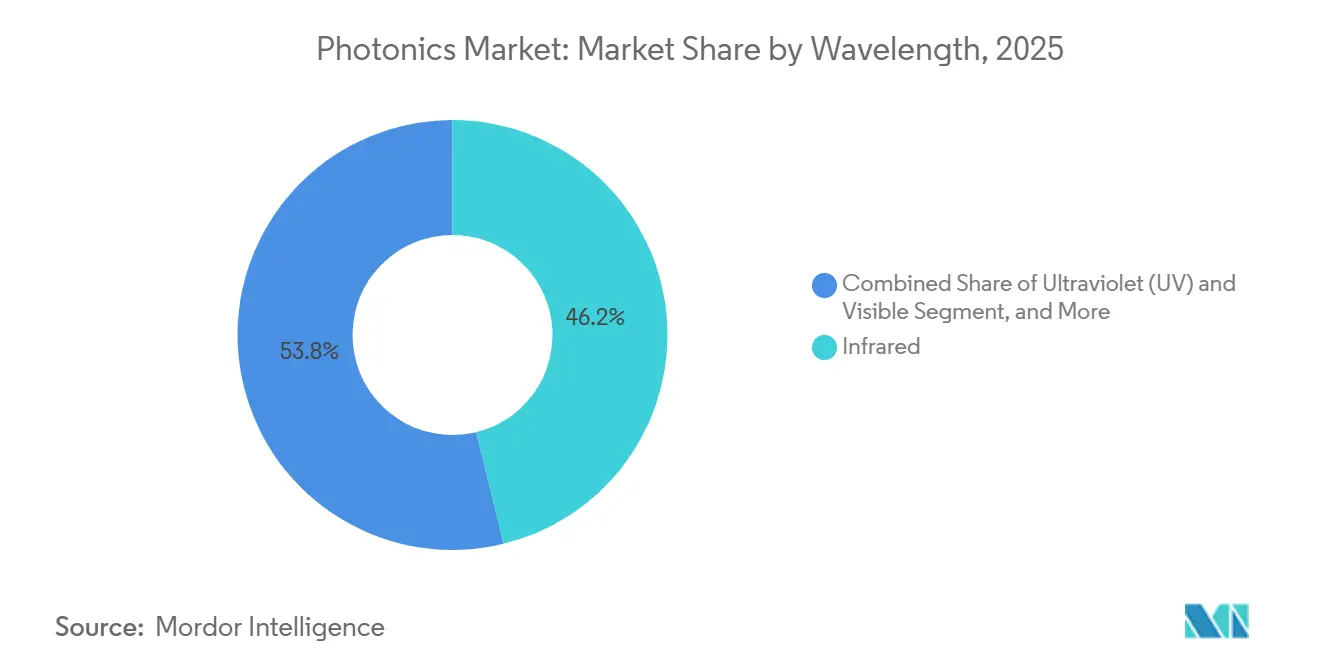

- Por longitud de onda, el infrarrojo representó el 46,18% de la participación del mercado de fotónica en 2025, y las aplicaciones ultravioletas avanzan a una CAGR del 5,02% hasta 2031.

- Por industria de usuario final, datos y telecomunicaciones lideró con una participación de ingresos del 27,71% en 2025; se proyecta que el segmento automotriz crezca a una CAGR del 4,78% hasta 2031.

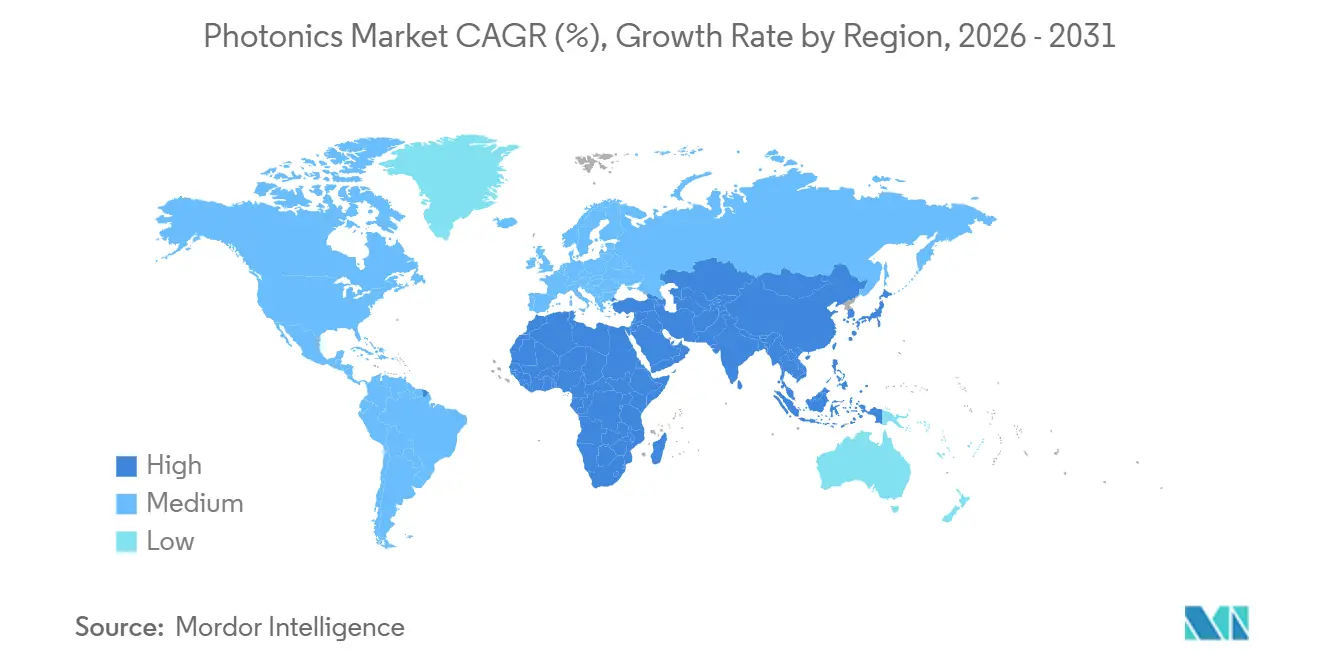

- Por geografía, Asia Pacífico comandó el 41,37% de los ingresos de 2025, y se prevé que Oriente Medio registre una CAGR del 5,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fotónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la Interconexión de Centros de Datos que Impulsa la Demanda de Transceptores de Fotónica de Silicio | +0.90% | América del Norte, Europa, Asia Pacífico (hiperescaladores de China) | Mediano plazo (2-4 años) |

| Adopción de ADAS Basado en LiDAR entre los Fabricantes de Equipos Originales Automotrices Chinos | +0.70% | Asia Pacífico (China como núcleo, expansión hacia la ASEAN) | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde de la UE para Fábricas de Fotónica de Micro-LED y GaN | +0.50% | Europa (Alemania, Francia, Países Bajos) | Largo plazo (≥ 4 años) |

| El Esquema PLI de India Catalizando Clústeres Domésticos de Fotónica | +0.30% | Asia Pacífico (India, ganancias tempranas en Bengaluru, Hyderabad) | Mediano plazo (2-4 años) |

| Auge de la Biodetección en el Punto de Atención en Estados Unidos y Europa | +0.40% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Inversiones en Mega-Constelaciones de Satélites en Fotónica Calificada para el Espacio | +0.30% | Global (sitios de lanzamiento en América del Norte, Europa, Asia Pacífico) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Interconexión de Centros de Datos que Impulsa la Demanda de Transceptores de Fotónica de Silicio

Los operadores de hiperescala están actualizando de óptica conectable de 400 gigabits a módulos co-empaquetados de 800 gigabits y 1,6 terabits para reducir la latencia y los presupuestos de energía en los clústeres de entrenamiento de inteligencia artificial.[1]Broadcom Inc., "Anuncio de Óptica Co-Empaquetada Tomahawk 5," broadcom.com Intel reportó un crecimiento del 40% interanual en ingresos de fotónica de silicio en 2024, anclado en envíos hacia pods de GPU que superan los 10.000 aceleradores por sala.[2] La plataforma Cloud AI de 1,6 terabits de Lumentum ofrece envolventes térmicas de 15 vatios, lo que alienta a los arquitectos de centros de datos a reemplazar los transceptores discretos con óptica integrada en placa. Los proveedores de módulos tradicionales están, por tanto, adquiriendo casas de diseño de circuitos integrados fotónicos para proteger los márgenes brutos. La aceleración está exponiendo una escasez de chips de ganancia de fosfuro de indio, donde la capacidad de sustrato sigue limitada a obleas de 100 mm en Japón y Estados Unidos.

Adopción de ADAS Basado en LiDAR entre los Fabricantes de Equipos Originales Automotrices Chinos

Las marcas chinas de vehículos eléctricos integraron sensores LiDAR en 1,2 millones de automóviles de pasajeros durante 2025, una tasa de penetración del 18% que eclipsó el 7% observado en Europa y América del Norte. Los modelos Seal y Han de BYD emplean unidades de estado sólido de USD 500 de Hesai, reduciendo a la mitad el costo de las alternativas de escaneo mecánico.[3]Hesai Technology, "Especificaciones del LiDAR de Estado Sólido AT128," hesaitech.com NIO combina unidades de láser de fibra de 1.550 nanómetros de Innovusion con detección de largo alcance que los reguladores de la UE están evaluando para la certificación de autonomía de Nivel 3. La rápida adopción está comprimiendo las curvas de costos para los láseres de emisión de borde de arseniuro de galio, lo que permite a los proveedores de segundo nivel introducir módulos por debajo de USD 300 a finales de 2026. La tendencia está creando demanda derivada de fotodiodos de avalancha de silicio y circuitos integrados controladores de alta frecuencia.

Incentivos del Pacto Verde de la UE para Fábricas de Fotónica de Micro-LED y GaN

La Comisión Europea asignó EUR 1.200 millones (USD 1.300 millones) en 2024 para cofinanciar líneas de nitruro de galio y micro-LED en Alemania, Francia y los Países Bajos. Alemania aprobó EUR 500 millones (USD 545 millones) para una fábrica de GaN sobre silicio de 200 mm en Sajonia liderada por Infineon y AMS OSRAM. Francia destinó EUR 300 millones (USD 327 millones) para una línea piloto de micro-LED en Grenoble orientada a pantallas de visualización frontal para automóviles. Los subsidios cubren hasta el 40% del gasto de capital, condicionado a umbrales de contenido local e intensidad de carbono. La iniciativa busca reducir la dependencia de los proveedores epitaxiales taiwaneses que controlan el 70% de la capacidad global de GaN.

El Esquema PLI de India Catalizando Clústeres Domésticos de Fotónica

En marzo de 2024, India extendió su esquema de Incentivos Vinculados a la Producción a la fotónica de silicio, ofreciendo un reembolso del 50% del gasto de capital para fábricas que producen circuitos fotónicos integrados y transceptores ópticos. El programa tiene como objetivo INR 50.000 millones (USD 600 millones) en inversión para 2028 y requiere un 60% de valor agregado doméstico más compromisos de exportación del 40%. Bengaluru e Hyderabad están emergiendo como centros, con el Instituto Indio de Ciencias estableciendo una fundición de 200 mm en asociación con Applied Materials y Lam Research. Tata Electronics se ha comprometido con INR 12.000 millones (USD 144 millones) para una planta de ensamblaje de transceptores en Gujarat, programada para comenzar envíos en 2026. Las autorizaciones ambientales aceleradas y las exenciones arancelarias están mitigando las barreras históricas a la fabricación en la cadena de valor ascendente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en Obleas de Semiconductores Compuestos (InP, GaN <150 mm) | -0.60% | Global (agudo en Asia Pacífico, América del Norte) | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en Láseres de Diodo de >10 kW | -0.30% | Europa, América del Norte (centros de fabricación industrial) | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Estándares de Circuitos Integrados Fotónicos | -0.20% | Global (segmentos de centros de datos y telecomunicaciones) | Largo plazo (≥ 4 años) |

| Controles Comerciales entre EE. UU. y China que Elevan el Riesgo de Gasto de Capital para los Fabricantes de Equipos | -0.40% | Global (agudo en proveedores de equipos de Asia Pacífico y América del Norte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en Obleas de Semiconductores Compuestos (InP, GaN <150 mm)

Los sustratos de fosfuro de indio y nitruro de galio siguen confinados a tamaños de 100 mm y 150 mm, manteniendo los precios de las obleas en USD 1.500 y USD 800 respectivamente, frente a USD 50 para el silicio de 300 mm. Los plazos de entrega se extendieron a 26 semanas en 2025 a medida que la demanda de transceptores coherentes se disparó. Los controles comerciales impuestos por Estados Unidos sobre las herramientas de deposición química de vapor organometálico restringieron aún más el suministro, obligando a las fábricas chinas a calificar equipos domésticos. El escalado a 200 mm enfrenta densidades de defectos superiores a 10^4 cm^-2 que degradan el rendimiento. La restricción es más aguda en los amplificadores de potencia de radiofrecuencia y los láseres de alta potencia, donde los sustitutos de silicio son inviables.

Límites de Gestión Térmica en Láseres de Diodo de >10 kW

Las barras de láseres de diodo por encima de 10 kW generan flujos de calor que superan los 500 W cm^-2, lo que requiere enfriadores de microcanales con canales de <50 µm para mantener las temperaturas de unión por debajo de 60 °C. Los módulos de láser de fibra de 15 kW de IPG incorporan disipadores de calor de diamante y enfriamiento líquido de dos fases, añadiendo USD 8.000 a la lista de materiales. Coherent encontró que el tiempo medio hasta el fallo cae de 50.000 horas a 8 kW a 15.000 horas a 14 kW debido al daño en la faceta. El desajuste de expansión térmica entre los emisores de GaAs y los submontajes de cobre reduce la eficiencia de conversión de pared a pared en 5 puntos porcentuales durante 10.000 horas. El enfriamiento alternativo, como los módulos de pulverización o termoeléctricos, aumenta la complejidad y reduce la fiabilidad del sistema, lo que ralentiza la adopción en industrias sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Láseres de Fibra Anclan la Demanda Industrial

Los láseres generaron el 38,32% de los ingresos por producto en 2025, subrayando su condición de mayor segmento del mercado de fotónica. Los sistemas de láseres de fibra de IPG y Trumpf dominan el corte de metales, la soldadura y la fabricación aditiva. Coherent envió 2 millones de barras de diodo de emisión de borde en 2024 para detección y bombeo, destacando una profunda penetración en tareas de LiDAR y bombeo médico. Los moduladores y conmutadores están previstos para una CAGR del 4,91% hasta 2031 a medida que la óptica co-empaquetada desplaza a los módulos conectables en conmutadores de 51,2 terabits. Aunque los LED de iluminación general enfrentan presión en los márgenes, las pantallas de micro-LED para realidad aumentada y los sistemas de visualización frontal para automóviles están atrayendo inversiones a escala de USD de AMS OSRAM y Plessey.

La larga cola de sensores, detectores, fibras y componentes ópticos sigue siendo esencial para el rendimiento del sistema. Hamamatsu Photonics KK registró un crecimiento del 25% en los envíos de detectores durante 2024, impulsado por la demanda de biodetección y vehículos autónomos. La fibra resistente a la curvatura de Corning Inc. cumplió con los requisitos de radio de curvatura del fronthaul de 5G, enviando más de 100 millones de kilómetros de fibra en 2024. Las micro-ópticas, como los aisladores y circuladores, continúan habilitando la fiabilidad de grado de telecomunicaciones. Si bien cada nicho es pequeño, en conjunto apoyan el ascenso más amplio del mercado de fotónica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Semiconductores Compuestos Dominan los Precios Premium

El silicio retuvo una participación de ingresos del 34,52% en 2025 debido a su uso dominante en transceptores de fotónica de silicio y sensores de imagen CMOS. Sin embargo, los semiconductores compuestos obtienen márgenes brutos más altos porque el rendimiento depende de atributos de banda prohibida directa y banda prohibida ancha. El fosfuro de indio sustenta los transceptores coherentes de 400G y 800G con anchos de línea de láser por debajo de 100 kHz, un parámetro inalcanzable solo con silicio. El nitruro de galio está reemplazando al carburo de silicio por encima de 1.200 V en los inversores de vehículos eléctricos, con Infineon y Wolfspeed enviando obleas de 200 mm a plataformas de tracción. Los polímeros y plásticos, aunque solo un nicho, están registrando una CAGR del 4,67% a medida que las guías de onda flexibles ingresan a los biosensores portátiles y las pantallas plegables.

Los sustratos de diamante y zafiro abordan demandas térmicas o mecánicas extremas en los mercados de defensa y láseres. El vidrio y la sílice siguen siendo los materiales de referencia para las fibras ópticas, los espejos de litografía y las lentes de precisión, con Schott AG y Ohara suministrando grados de expansión ultrabajos para escáneres de ultravioleta profundo. La evolución de la combinación de materiales señala un desplazamiento constante hacia plataformas compuestas y especializadas, un tema central dentro del mercado de fotónica más amplio.

Por Longitud de Onda: El Infrarrojo Domina las Telecomunicaciones y la Detección

El infrarrojo mantuvo el 46,18% de los ingresos de 2025, reflejando posiciones consolidadas a 1.310 nm y 1.550 nm para los enlaces de fibra óptica y a 905 nm y 1.550 nm para el LiDAR automotriz. Las imágenes térmicas de 8-14 µm apoyan los sistemas de seguridad industrial y defensa. Las longitudes de onda visibles sirven a las retroiluminaciones de pantallas y la iluminación de estado sólido, mientras que los proyectores láser RGB emergentes de Sony y Epson están abriendo nichos de entretenimiento premium. El ultravioleta, la categoría más pequeña hoy en día, está en camino de una CAGR del 5,02% a medida que proliferan los sistemas de litografía de 193 nm y de desinfección por UV lejano.

Las métricas del tamaño del mercado de fotónica siguen de cerca estas tendencias de longitud de onda. La contribución del ultravioleta al tamaño del mercado de fotónica es modesta hoy, pero crece de manera desproporcionadamente rápida, mientras que el infrarrojo retiene la mayor parte debido a los volúmenes de telecomunicaciones. Se espera estabilidad en la asignación de longitudes de onda porque las restricciones de seguridad ocular y transmisión atmosférica bloquean a los desarrolladores de aplicaciones en ventanas establecidas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Segmento Automotriz se Acelera

Datos y telecomunicaciones representaron el 27,71% de los ingresos de 2025 y siguen siendo el ancla del mercado de fotónica. Sin embargo, las aplicaciones automotrices están proyectadas para la CAGR más rápida del 4,78%, impulsadas por los mandatos regulatorios para sistemas avanzados de asistencia al conductor en China y Europa. Los fabricantes de equipos originales chinos por sí solos consumieron el 60% de las unidades LiDAR globales en 2025, evidenciando efectos de escala que reducen los costos de los componentes. La electrónica de consumo absorbe sensores de vanguardia para huella dactilar bajo pantalla, reconocimiento facial y métricas de salud. El sector aeroespacial y de defensa proporciona una salida estable e intensiva en calificación para láseres y detectores endurecidos contra la radiación.

Los usuarios industriales y de fabricación despliegan láseres de alta potencia para procesos de corte, soldadura y fabricación aditiva. Los segmentos médico y de bioinstrumentación están transitando hacia diagnósticos fotónicos en el punto de atención, energizados por monitores continuos de glucosa autorizados por la Administración de Alimentos y Medicamentos de EE. UU. Cada segmento vertical de usuario final se centra en parámetros de rendimiento específicos, pero en conjunto sostienen el perfil de demanda diversificado que caracteriza al mercado global de fotónica.

Análisis Geográfico

Asia Pacífico comandó el 41,37% de los ingresos de 2025, confirmando su posición como el bloque regional más grande dentro del mercado de fotónica. El ecosistema LiDAR de China, la óptica de precisión de Japón y las retroiluminaciones de pantallas de Corea del Sur crean una densa red de proveedores. China por sí sola envió el 60% de las unidades LiDAR globales en 2025, con Hesai y RoboSense controlando el 65% de ese volumen. La política de Incentivos Vinculados a la Producción de India está atrayendo líneas de ensamblaje desde el Sudeste Asiático hacia Bengaluru e Hyderabad, un cambio que se espera eleve modestamente la participación de mercado de fotónica de India para 2031. Los gobiernos regionales continúan equilibrando los controles de exportación con los objetivos de contenido doméstico, dando forma a cómo evoluciona el mercado de fotónica.

América del Norte sigue siendo el núcleo de diseño para los transceptores de fotónica de silicio y la fotónica de defensa. Intel Corporation, Broadcom Inc. y un grupo de empresas emergentes sin fábrica propia reclamaron aproximadamente el 55% de las ventas de módulos ópticos para centros de datos en 2024. La contratación de defensa canaliza una demanda constante de óptica de visión nocturna y buscadores de misiles que requieren cumplimiento de licencias de exportación de EE. UU. A pesar de estas ventajas, la fabricación sensible al costo está migrando gradualmente hacia México para operaciones de ensamblaje y prueba. Europa aprovecha a los proveedores de equipos ASML, Trumpf y Carl Zeiss AG, posicionando a la región como un nodo de valor agregado en la cadena de suministro de fotónica.

Oriente Medio es la geografía de más rápido crecimiento, con una CAGR prevista del 5,23% hasta 2031. Los fondos soberanos de los Emiratos Árabes Unidos y Arabia Saudita han destinado USD 3.000 millones para centros de datos de hiperescala que cada uno requiere cientos de petabits de conectividad óptica. Los incentivos regulatorios incluyen exenciones fiscales de 50 años y mandatos de residencia de datos relajados, atrayendo plataformas en la nube previamente concentradas en Europa. América del Sur y África siguen siendo incipientes, pero muestran oportunidades de fibra hasta el hogar y backhaul de 5G que ampliarán incrementalmente el tamaño del mercado de fotónica durante la próxima década.

Panorama Competitivo

Los proveedores de fotónica forman un ecosistema moderadamente fragmentado en el que los 10 principales proveedores mantuvieron aproximadamente el 35% de los ingresos globales en 2025. La adquisición de II-VI por parte de Coherent Corp. por USD 7.000 millones consolidó el 25% de la capacidad de obleas de fosfuro de indio y el 30% de la producción de epitaxia de arseniuro de galio, proporcionando control de extremo a extremo desde el crecimiento del sustrato hasta los láseres empaquetados. Los diseñadores de circuitos integrados fotónicos sin fábrica propia, como Rockley Photonics Ltd. y Ayar Labs, están licenciando propiedad intelectual para biosensores portátiles e interconexiones de chiplets, evitando los elevados requisitos de capital. Las solicitudes de patentes en la Oficina de Patentes y Marcas de Estados Unidos para el empaquetado de fotónica de silicio aumentaron un 40% en 2024, lideradas por Broadcom Inc., Intel Corporation y TSMC, subrayando una carrera armamentista para poseer la óptica co-empaquetada.

Los actores establecidos están defendiendo su participación integrando automatización de diseño basada en inteligencia artificial. Ansys Lumerical y Synopsys reportaron ciclos de tape-out un 50% más cortos para nuevos circuitos integrados fotónicos en 2024. Persisten oportunidades en espacios no atendidos en la detección de gases en el infrarrojo medio y la imagen de terahercios, campos donde las primas de rendimiento permiten a las empresas emergentes coexistir de manera rentable. Aeva Technologies Inc., por ejemplo, recaudó USD 200 millones en 2024 para comercializar LiDAR de onda continua modulada en frecuencia que mide simultáneamente el alcance y la velocidad, simplificando la fusión de sensores para vehículos autónomos.

La gestión del riesgo en la cadena de suministro ahora da forma a la estrategia corporativa. Los controles de exportación de EE. UU. sobre herramientas de ultravioleta profundo obligaron a las fábricas chinas a desarrollar alternativas domésticas, mientras que los fabricantes de equipos europeos navegan por regímenes de licencias de doble uso. Coherent Corp., Lumentum Holdings Inc. e IPG Photonics Corp. diversificaron el abastecimiento de sustratos invirtiendo conjuntamente en nueva capacidad de crecimiento de cristales en América del Norte y Europa. En conjunto, estos movimientos ilustran cómo la geopolítica, la intensidad de capital y el posicionamiento de propiedad intelectual impulsan la dinámica competitiva dentro del mercado de fotónica.

Líderes de la Industria de Fotónica

-

Hamamatsu Photonics KK

-

Intel Corporation

-

Polatis Incorporated (HUBER+SUHNER)

-

Alcatel-lucent SA (Nokia Corporation)

-

Molex Inc. (Koch Industries)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Soitec reportó una demanda creciente de obleas Fotónica-SOI y se unió a la Alianza Industrial de Fotónica de Silicio de SEMI.

- Mayo 2025: Hesai Technology profundizó su asociación con BYD, cubriendo LiDAR para más de 10 modelos de vehículos que entran en producción en 2025.

- Abril 2025: GlobalFoundries presentó una instalación de fotónica de silicio de USD 700 millones para ampliar la capacidad.

- Marzo 2025: Investigadores de Heriot-Watt demostraron el control temporal de fotones utilizando óxidos conductores transparentes, publicado en Nature Photonics.

- Febrero 2025: Celestial AI recaudó USD 175 millones en la Serie C para acelerar las interconexiones ópticas Photonic Fabric.

- Enero 2025: AIM Photonics presentó filtros de adición-extracción sintonizables y moduladores de anillo compactos construidos sobre procesos compatibles con CMOS de 300 mm.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de la fotónica abarca todos los dispositivos, módulos y sistemas completos en los que los fotones son el medio principal para generar, guiar, modular o detectar luz en los ámbitos de la electrónica de consumo, la fabricación, las telecomunicaciones, la medicina y la ciencia. Nuestro análisis rastrea los ingresos procedentes de bienes habilitados para la fotónica recién fabricados y vendidos a usuarios finales.

Exclusión del alcance: no contabilizamos las lámparas incandescentes convencionales ni los accesorios eléctricos pasivos que simplemente alojan una fuente de luz sin influir en el comportamiento de los fotones.

Descripción general de la segmentación

-

Por Producto

-

Láseres

- Láseres de Diodo

- Láseres de Fibra

- Estado Sólido y Otros

- LED

- Sensores y Detectores

- Fibras Ópticas y Guías de Onda

- Moduladores y Conmutadores

- Otros Productos

-

Láseres

-

Por Material

- Silicio

- Vidrio y Sílice

- Semiconductores Compuestos (InP, GaAs, GaN)

- Polímeros y Plásticos

- Otros Materiales

-

Por Longitud de Onda

- Ultravioleta (UV)

- Visible

- Infrarrojo

-

Por Industria de Usuario Final

- Electrónica de Consumo

- Aeroespacial y Defensa

- Pantallas e Imagen

- Energía Solar Fotovoltaica

- Iluminación LED

- Médico y Bioinstrumentación

- Industrial y Manufactura

- Automotriz (incl. LiDAR)

- Datos y Telecomunicaciones

- Otras Industrias de Usuario Final

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

-

América del Sur

- Brasil

- Resto de América del Sur

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ingenieros de fotónica, fabricantes por contrato, compradores de equipos y distribuidores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validan los umbrales de adopción, los precios de venta promedio y las restricciones de suministro que las fuentes públicas no pueden revelar, lo que nos da la confianza necesaria para triangular cada supuesto.

Investigación documental

Comenzamos con conjuntos de datos del lado de la demanda de acceso público, recurriendo a las estadísticas de ancho de banda de telecomunicaciones de la OCDE, las actualizaciones de eficiencia de iluminación de la Agencia Internacional de Energía, los códigos de comercio de componentes ópticos de la OMC, los informes sectoriales de Photonics21 y los artículos revisados por pares indexados por la Optical Society of America. Los informes de las empresas, las presentaciones para inversores y los comunicados de prensa fiables revelan las trayectorias de envíos, mientras que D&B Hoovers, Dow Jones Factiva y los análisis de patentes de Questel ayudan a nuestro equipo a conectar las señales de ingresos con los ciclos de vida tecnológicos, refinando así los puntos de inflexión del crecimiento. Estos ejemplos son meramente ilustrativos. Innumerables artículos adicionales, registros aduaneros y actas de conferencias completaron la base de evidencia secundaria.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente del gasto en el mercado final que combina el crecimiento del tráfico de telecomunicaciones, el capex de semiconductores destinado a procesos ópticos, la penetración de la iluminación LED, los envíos de unidades láser y los volúmenes de procedimientos de diagnóstico por imagen médica. Las verificaciones selectivas ascendentes —consolidaciones de proveedores para fabricantes de láseres de alta potencia y curvas de ASP por volumen muestreadas— confirman y ajustan los totales antes de que las previsiones se extiendan hasta 2030. Una regresión multivariante combinada con ARIMA proyecta cada variable, tras lo cual el análisis de escenarios ajusta los impactos de políticas como el despliegue del 6G o los controles de exportación. Las brechas en las estimaciones de subsegmentos se salvan interpolando los datos de comercio regional faltantes con respecto a los mercados vecinos más próximos.

Ciclo de validación de datos y actualización

Nuestro modelo pasa por una revisión escalonada en la que los analistas repiten las verificaciones de varianza frente a los códigos aduaneros y los resultados trimestrales, los revisores senior cuestionan las anomalías y se realizan nuevas entrevistas si las desviaciones persisten. Actualizamos cada doce meses, y los eventos relevantes —interrupciones en fábricas, prohibiciones regulatorias o lanzamientos de tecnología importantes— dan lugar a una actualización provisional inmediata para que los clientes reciban la perspectiva más reciente.

Por qué la base de análisis del tamaño y la cuota del sector de la fotónica de Mordor resiste el escrutinio

Las estimaciones publicadas suelen divergir, y consideramos que la dispersión se debe a diferencias en los alcances, los tratamientos de divisas y las frecuencias de actualización que distorsionan las señales de demanda reales.

Cuando otros editores omiten los sistemas fotónicos de telecomunicaciones completos, aplican factores agresivos de deflación de precios o congelan los datos asiáticos durante años, los totales se reducen. Nuestro estudio consolida los ingresos de los sistemas, convierte las divisas a tasas ponderadas por transacción y actualiza los datos de entrada anualmente, ofreciendo una base de referencia equilibrada y actualizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,75 billones (2025) | Mordor Intelligence | - |

| USD 1,03 billones (2025) | Global Consultancy A | Excluye los sistemas fotónicos de telecomunicaciones; alcance de componentes reducido |

| USD 0,98 billones (2024) | Industry Journal B | Utiliza ASPs conservadores y omite proveedores asiáticos de nivel medio |

| USD 0,99 billones (2024) | Regional Consultancy C | Ciclo de actualización de tres años y validación primaria limitada |

La comparación muestra que, una vez que el alcance, los precios y el rigor de actualización se alinean, la estimación de Mordor emerge como un punto medio fiable, rastreable a variables claras y pasos reproducibles en los que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de fotónica?

El tamaño del mercado de fotónica alcanzó USD 1,46 billones en 2026.

¿A qué velocidad se espera que crezca el mercado de fotónica?

Se prevé que el mercado registre una CAGR del 4,16%, alcanzando USD 1,79 billones para 2031.

¿Qué categoría de producto lidera los ingresos en el espacio de la fotónica?

Los láseres mantuvieron el 38,32% de los ingresos de 2025, convirtiéndolos en el mayor grupo de productos.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se proyecta que Oriente Medio se expanda a una CAGR del 5,23% hasta 2031 debido a la construcción de centros de datos de hiperescala.

¿Por qué son importantes los semiconductores compuestos para la fotónica?

Materiales como el fosfuro de indio y el nitruro de galio permiten un mayor rendimiento por vatio que el silicio, apoyando aplicaciones de telecomunicaciones, LiDAR y electrónica de potencia.

¿Qué limita la adopción de láseres de diodo de ultra alta potencia?

Los desafíos de gestión térmica por encima de 10 kW elevan el costo del sistema y reducen el tiempo medio hasta el fallo, lo que ralentiza la adopción en sectores industriales sensibles al costo.

Última actualización de la página el: