Tamaño y Participación del Mercado de Fotónica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 159.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 167.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 209.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

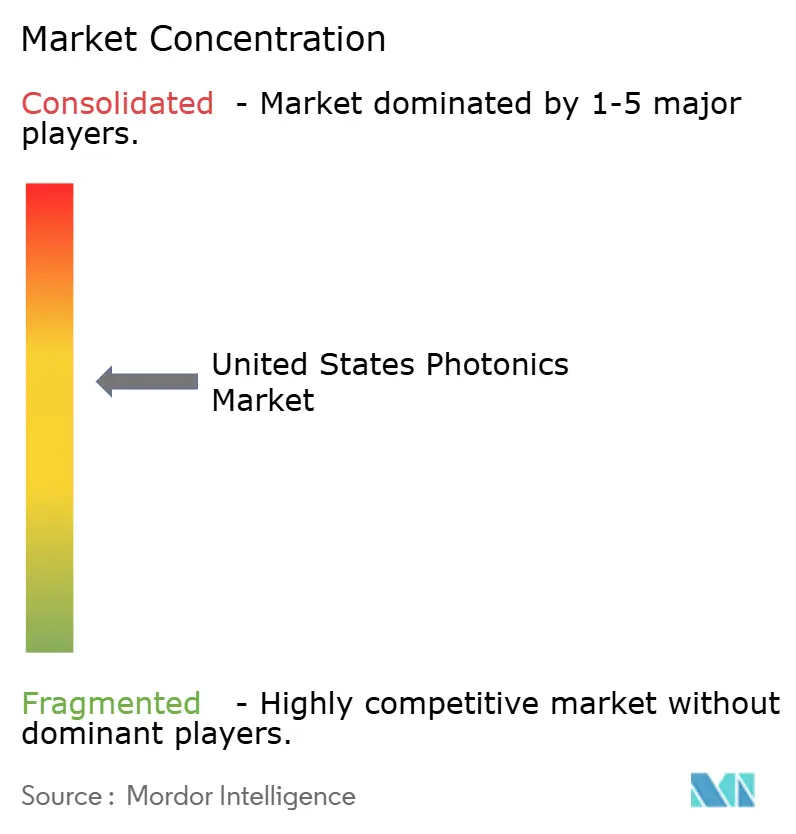

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotónica de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de fotónica de los Estados Unidos fue valorado en USD 159,05 mil millones en 2025 y se estima que crecerá desde USD 167,12 mil millones en 2026 hasta alcanzar USD 209,84 mil millones en 2031, a una CAGR del 4,66% durante el período de previsión (2026-2031). La óptica de comunicación de datos continúa siendo el ancla de los ingresos, aunque los operadores de hiperescala están pivotando hacia arquitecturas de co-empaquetado que reducen el consumo energético y la latencia. Los incentivos federales bajo la Ley CHIPS y Ciencia están relocalización la fabricación de obleas, mientras que los presupuestos de defensa para láseres de alta energía están ampliando los pedidos pendientes a varios años. Los mandatos de LiDAR para vehículos autónomos, los proyectos piloto de redes cuánticas y las autorizaciones simplificadas de la FDA para diagnósticos basados en óptica están ampliando el catálogo de aplicaciones. Los proveedores que combinan la escala de la fotónica de silicio con el rendimiento de los materiales III-V están en posición de capturar oportunidades desproporcionadas a medida que los usuarios finales demandan motores ópticos llave en mano.

Conclusiones Clave del Informe

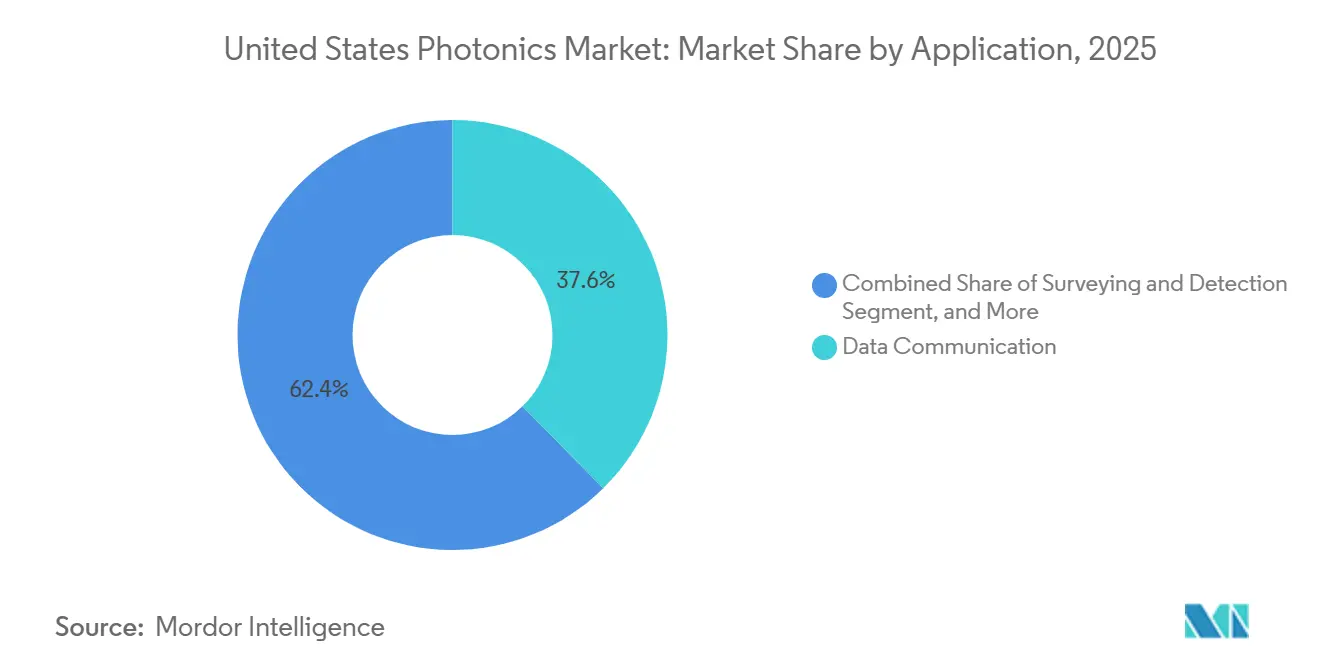

- Por aplicación, la comunicación de datos representó el 37,64% de la participación del mercado de fotónica de los Estados Unidos en 2025, y la topografía y detección avanza a una CAGR del 6,08% hasta 2031.

- Por tipo de componente, los láseres y fuentes representaron el 30,17% de la base de ingresos de 2025, mientras que se proyecta que los circuitos fotónicos integrados se expandan a una CAGR del 5,89% durante 2026-2031.

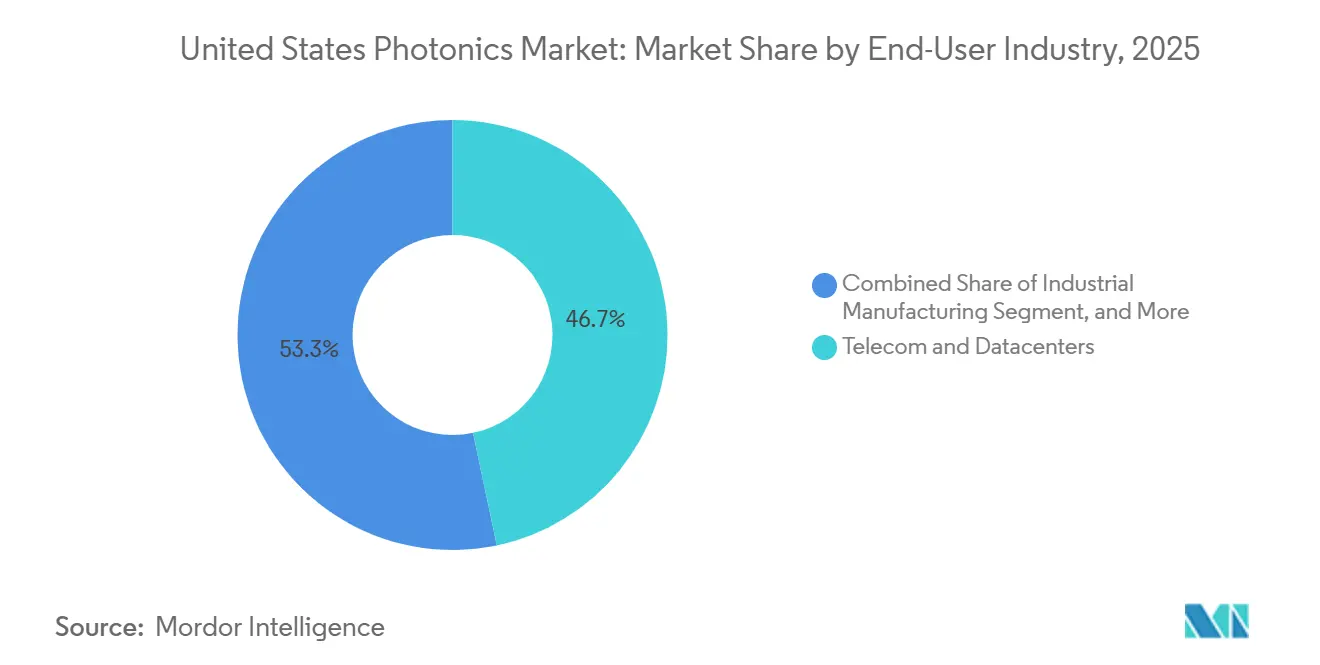

- Por industria de usuario final, las telecomunicaciones y los centros de datos representaron el 43,49% del gasto de 2025, pero la defensa y el sector aeroespacial son los de mayor crecimiento con una perspectiva de CAGR del 5,93% hasta 2031.

- Por tecnología, la fotónica de silicio capturó el 46,71% de los ingresos de 2025, mientras que la fotónica cuántica y no lineal crece a una CAGR del 5,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fotónica de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Sistema Óptico de E/S para Centros de Datos Impulsado por IA | +1.2% | Nacional, concentrado en los centros de datos de Virginia, Texas y Oregón | Corto plazo (≤ 2 años) |

| Incentivos de Fabricación Nacional de la Ley CHIPS | +0.9% | Nacional, con ganancias tempranas en los corredores de fabricación de Arizona, Nueva York y Ohio | Mediano plazo (2-4 años) |

| Financiamiento para Láseres de Defensa y Energía Dirigida | +0.8% | Nacional, liderado por contratistas principales del Departamento de Defensa en California, Massachusetts y Alabama | Mediano plazo (2-4 años) |

| Adopción de Imágenes Biomédicas Mínimamente Invasivas | +0.6% | Nacional, más fuerte en centros médicos académicos y redes de centros de cirugía ambulatoria | Largo plazo (≥ 4 años) |

| Carrera de Integración de LiDAR para Vehículos Autónomos | +0.5% | Nacional, despliegue temprano en zonas de prueba de California, Míchigan y Arizona | Largo plazo (≥ 4 años) |

| Inversiones en I+D de Fotónica Cuántica | +0.4% | Nacional, anclado por centros de la NSF y el DOE en Illinois, Colorado y Maryland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del sistema óptico de E/S para centros de datos impulsado por IA

Los hiperescaladores están incorporando óptica co-empaquetada que elimina los retemporizadores de cobre y reduce los presupuestos de energía de los ASIC de conmutación. El plan de Meta de enero de 2026 para desplegar motores ópticos de 1,6 terabits reduce la energía por bastidor en un 40%.[1]Meta Platforms, "Meta Presenta la Infraestructura de IA de Nueva Generación," meta.com Microsoft está invirtiendo USD 2.300 millones para modernizar 15 instalaciones con enlaces de 800G y 1,6 terabits, impulsando la demanda de moduladores de fotónica de silicio y láseres de fosfuro de indio. El Proyecto de Computación Abierta publicó directrices térmicas y mecánicas a mediados de 2025, proporcionando a los proveedores un objetivo de interoperabilidad. Los primeros datos de campo sugieren reducciones de latencia de 25 nanosegundos por salto, una cifra que incentiva a los operadores de entrenamiento de IA. Los proveedores capaces de fabricar fotónica y electrónica en paralelo a escala de oblea tienen ventajas en costos y tiempo de comercialización.

Incentivos de Fabricación Nacional de la Ley CHIPS

Subvenciones directas y garantías de préstamos por un total de USD 19.500 millones fluyeron hacia proyectos de fotónica en EE. UU. en 2025. Intel recibió USD 3.500 millones para su expansión en Nuevo México, con el objetivo de 50.000 inicios de oblea por mes para 2027. GlobalFoundries aseguró USD 1.500 millones para un módulo en el norte del estado de Nueva York que ya envía transceptores de 400 gigabits a un costo inferior a USD 5 por gigabit. Un crédito fiscal de inversión del 25% sobre equipos de capital redujo las brechas de costos con las fábricas asiáticas. Los acuerdos de fuerza laboral van rezagados, con solo el 40% de los beneficiarios finalizando las cadenas de técnicos, lo que representa un riesgo de ejecución a mediano plazo.

Auge del Financiamiento para Láseres de Defensa y Energía Dirigida

El Departamento de Defensa elevó su asignación para láseres de alta energía a USD 2.100 millones en la solicitud del año fiscal 2026, un salto del 17% respecto a 2025.[2]Departamento de Defensa de EE. UU., "Solicitud de Presupuesto del Año Fiscal 2026," defense.gov Lockheed Martin entregó un arma de láser de fibra de 300 kilovatios en diciembre de 2025, integrando módulos de ganancia de IPG Photonics y combinadores de haz de Coherent. El programa de Protección de Radiofrecuencia Adaptativa de Banda Ancha de DARPA, lanzado a principios de 2026, busca perturbadores de peine de frecuencias fotónicas con cobertura de múltiples octavas. Raytheon está co-desarrollando vainas láser aerotransportadas con salidas ópticas superiores a 10 kilovatios. Las exenciones de control de exportaciones para láseres de clase industrial por debajo de 500 vatios simplifican las ventas en el extranjero mientras mantienen los sistemas de combate estrictamente regulados.

Adopción de Imágenes Biomédicas Mínimamente Invasivas

Los Centros de Servicios de Medicare y Medicaid incluyeron la tomografía de coherencia óptica de fuente barrida en los códigos reembolsables en enero de 2025, desbloqueando 4 millones de nuevos procedimientos por año. Zeiss y Topcon lanzaron plataformas de tomografía de coherencia óptica capaces de 400.000 exploraciones A por segundo, lo que permite una guía intraoperatoria en tiempo real. Los plazos de autorización 510(k) de la FDA para dispositivos fotónicos cayeron a un promedio de 7 meses en 2025. Los centros académicos están implementando microscopios multifotonicos que ofrecen histología sin marcadores en minutos, aunque los costos unitarios superiores a USD 500.000 limitan la adopción a hospitales de alto volumen. Los fabricantes de dispositivos que incluyen contratos de servicio con el hardware están reduciendo las barreras de capital y acelerando los ciclos de renovación de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de Fabricación Fotónica con Alto Requerimiento de Capital | −0.7% | Nacional, agudo en estados sin ecosistemas de semiconductores maduros | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en Fotónica | −0.5% | Nacional, más severo en regiones de fabricación emergentes sin alimentación universitaria | Corto plazo (≤ 2 años) |

| Riesgos en la Cadena de Suministro de Tierras Raras y Materiales III-V | −0.4% | Nacional, afecta segmentos que dependen del erbio, el indio y el galio | Largo plazo (≥ 4 años) |

| Brechas de Estándares e Interoperabilidad del Ecosistema | −0.3% | Nacional, obstaculiza los despliegues de telecomunicaciones y centros de datos de múltiples proveedores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Fabricación Fotónica con Alto Requerimiento de Capital

La construcción de una fábrica de circuitos integrados fotónicos requiere entre USD 500 millones y USD 1.000 millones en capital inicial, que cubre salas limpias, unión de obleas y herramientas de metrología.[3]SEMI, "Previsión Mundial de Fábricas 2025," semi.org Solo seis fábricas en EE. UU. tenían capacidad fotónica en 2025. La línea propuesta de Tower Semiconductor en Nuevo México se detuvo a la espera de los desembolsos finales de la Ley CHIPS. Los plazos de entrega de los sistemas de litografía por haz de electrones se extendieron a 18 meses en 2025. Las empresas más pequeñas dependen de lanzaderas de obleas de proyectos múltiples que añaden hasta 9 meses a los ciclos de producto, erosionando la ventaja del pionero y diluyendo los márgenes.

Escasez de Talento Especializado en Fotónica

La Fundación Optica encontró un déficit proyectado de 12.000 ingenieros y técnicos para 2028.[4]Fundación Optica, "Encuesta de Fuerza Laboral de Fotónica de EE. UU. 2025," optica.org. La Universidad Estatal de Arizona y la Universidad de Rochester aumentaron los graduados anuales en óptica a solo 800 en total, muy por debajo de la demanda de las fábricas. Los salarios de los ingenieros de procesos aumentaron un 18% interanual en 2025. Los programas de técnicos en colegios comunitarios operan en solo 12 estados, lo que obliga a las fábricas a reclutar en el extranjero e incurrir en retrasos por visas. La mitad de los beneficiarios de subvenciones de la Ley CHIPS aún carecen de asociaciones formales de aprendizaje, lo que ralentiza los calendarios de puesta en marcha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Óptica para Centros de Datos Ancla los Ingresos Mientras el LiDAR Gana Velocidad

La óptica para centros de datos representó el 37,64% de los ingresos de 2025, reflejando el despliegue masivo de módulos de 800 gigabits, que tienen la mayor participación del mercado de fotónica de los Estados Unidos. Se prevé que la topografía y detección, que incluye el LiDAR para vehículos autónomos y la metrología industrial, crezca un 6,08% anual hasta 2031, superando la trayectoria de crecimiento del mercado de fotónica de los Estados Unidos.

La aceleración está vinculada a los mandatos de seguridad estatales que exigen LiDAR en vehículos autónomos de Nivel 4 y a la metrología de precisión en las líneas de empaquetado de semiconductores. Las aplicaciones de tecnología de producción se benefician de láseres de fibra de 20 kilovatios que reducen a la mitad el tiempo requerido para el procesamiento de acero grueso. Las imágenes y la visualización se están expandiendo a medida que los auriculares de realidad aumentada adoptan guías de onda difractivas. La adopción de tecnología médica se ve reforzada por un reembolso más amplio para la tomografía de coherencia óptica de fuente barrida. La iluminación sigue siendo madura, con la penetración de LED acercándose a la saturación, pero la desinfección por UV-C abre un nicho de crecimiento. La detección ambiental podría influir en si el monitoreo de metano se convierte en un requisito regulatorio.

Por Tipo de Componente: Los Circuitos Integrados Disrumpen la Óptica Discreta

Los láseres y fuentes capturaron el 30,17% de la facturación de 2025, aunque los circuitos fotónicos integrados están preparados para una CAGR del 5,89% a medida que los diseños monolíticos integran láseres, moduladores y detectores en un único chip. Esta tendencia eleva el tamaño general del mercado de fotónica de los Estados Unidos y comprime el costo de la lista de materiales.

Intel envió más de 10 millones de transceptores de fotónica de silicio en 2025. Los detectores y sensores se benefician de los proyectos piloto de comunicación cuántica que requieren fluctuaciones temporales inferiores a un nanosegundo. Los moduladores de niobato de litio de película delgada reducen el voltaje de accionamiento en un 70%, habilitando canales coherentes de 1,6 terabits. Los proveedores de óptica pasiva enfrentan presión de precios a medida que el moldeo de precisión escala, mientras que los recubrimientos especiales para láseres de alta potencia mantienen sus primas. La consolidación, ejemplificada por la fusión de Coherent con II-VI, señala que la escala y la integración vertical ahora dictan la paridad.

Por Industria de Usuario Final: La Defensa Supera a las Telecomunicaciones a Medida que Cambian las Prioridades

Las telecomunicaciones y los centros de datos representaron el 43,49% de las ventas de 2025, con la mayor participación del mercado de fotónica de los Estados Unidos. La defensa y el sector aeroespacial están preparados para una CAGR del 5,93%, impulsada por armas de energía dirigida, enlaces ópticos satelitales y perturbadores basados en fotónica.

La manufactura industrial está adoptando láseres ultrarrápidos para el corte de precisión de pestañas de baterías y paletas de turbinas, mientras que los centros de salud están añadiendo tomografía de coherencia óptica e imágenes multifotonicos para diagnósticos en tiempo real. La electrónica de consumo repuntó con pantallas micro-LED y holográficas en Apple Vision Pro y Meta Quest 4, aunque los volúmenes siguen siendo modestos en relación con las telecomunicaciones. Las aplicaciones de energía y medio ambiente escalarán si la detección de fugas de metano se vuelve obligatoria. Los proveedores diversificados en múltiples mercados finales, como Coherent, disfrutan de ingresos más estables que los especialistas centrados en telecomunicaciones.

Por Tecnología: La Fotónica de Silicio Domina, la Fotónica Cuántica Gana Impulso

La fotónica de silicio representó el 46,71% de los ingresos de 2025, consolidando el liderazgo en volumen en el mercado de fotónica de los Estados Unidos. La compatibilidad con CMOS impulsa el costo de los componentes por debajo de USD 5 por gigabit al nivel de 400 gigabits.

La fotónica cuántica y no lineal, aunque apenas emergente, avanza a un ritmo del 5,43% anual, con financiamiento de la Iniciativa Nacional Cuántica de USD 1.200 millones hasta 2028. La fotónica de fibra óptica sigue siendo esencial para los enlaces de larga distancia, incluso cuando la detección coherente reduce la necesidad de amplificadores. La óptica de espacio libre y difractiva obtiene victorias de diseño en LiDAR y pantallas holográficas gracias a la dirección de haz de estado sólido. Los controles de exportación sobre ciertos sistemas cuánticos podrían moderar los despliegues comerciales. Los proveedores que dominan la integración heterogénea de regiones de ganancia III-V en silicio están mejor posicionados para casos de uso de alto rendimiento.

Análisis Geográfico

Los clústeres de centros de datos en Virginia, Texas y Oregón manejan los mayores volúmenes de óptica de 800G y 1,6 terabits, anclando el mercado de fotónica de los Estados Unidos. California y Massachusetts impulsan la fotónica de defensa a través de contratistas principales y laboratorios de investigación financiados federalmente. Arizona y Nueva York están evolucionando hacia corredores de manufactura bajo los incentivos de la Ley CHIPS, con compromisos combinados que superan los USD 5.000 millones para expansiones de fábricas.

El Medio Oeste, liderado por Ohio y Míchigan, se está posicionando para el ensamblaje de LiDAR para vehículos autónomos a medida que los fabricantes de automóviles nacionales añaden sensores de estado sólido a las plataformas de vehículos eléctricos. Las disparidades en la fuerza laboral son visibles: los estados con planes de estudio de óptica maduros cumplen los objetivos de contratación, mientras que los centros emergentes enfrentan escaseces que ralentizan los calendarios de puesta en marcha. Los salarios en el Noroeste del Pacífico son un 15% superiores a las medianas nacionales, lo que representa un desafío para la retención a medida que los gigantes del software compiten por ingenieros.

El dinero federal de I+D favorece a Illinois, Colorado y Maryland, cuyos centros cuánticos capturaron el 60% de las subvenciones de la NSF relacionadas con fotónica en 2025. La falta de un proveedor nacional de obleas de fosfuro de indio deja a todas las regiones expuestas a la volatilidad de las importaciones y a los aumentos de precios del 22% que ocurrieron a principios de 2025. Las exenciones fiscales a nivel estatal, como los créditos de empleos Excelsior de USD 500 millones de Nueva York, sesgan los flujos de capital hacia un puñado de ubicaciones ganadoras. En ausencia de cambios de política, la huella a corto plazo seguirá concentrada en torno a las fábricas de Arizona, Nueva York y Oregón, mientras que las regiones secundarias se especializan en ensamblaje o I+D.

Panorama Competitivo

El mercado de fotónica de los Estados Unidos sigue siendo moderadamente fragmentado: los cinco principales proveedores, Intel, Lumentum, Coherent, IPG Photonics e Infinera, tenían aproximadamente el 38% de participación en 2025, dejando espacio para especialistas en nichos. Intel profundizó la integración vertical al publicar partes de su kit de diseño de procesos de fotónica de silicio como código abierto para consolidar la adopción del ecosistema. Lumentum lanzó moduladores de niobato de litio de película delgada que reducen la potencia de accionamiento en un 70%, diferenciando sus ofertas de co-empaquetado.

Coherent aprovecha la capacidad epitaxial de II-VI para suministrar tanto láseres industriales como óptica calificada para el espacio, amortiguando las oscilaciones cíclicas. IPG Photonics domina las fuentes de fibra de alta potencia, pero ahora enfrenta competencia de participantes chinos en el rango de ≤10 kilovatios. Infinera depende de los circuitos integrados fotónicos de fosfuro de indio para el transporte coherente, pero experimentó una caída de ingresos del 12% en 2025 cuando el gasto de capital se pausó.

Disruptores como Ayar Labs y Lightmatter enviaron primeros motores co-empaquetados adoptados por Meta y Microsoft, amenazando la economía de los transceptores enchufables de los titulares. La actividad de patentes se disparó: Intel presentó 47 patentes de fotónica en 2025, Coherent presentó 32 y GlobalFoundries presentó 25, lo que señala una sostenida intensidad de I+D. El cumplimiento de los IEEE 802.3dj y los MSA del Foro de Interconexión Óptica es obligatorio para la calificación en centros de datos. Los proveedores orientados a la defensa navegan controles ITAR más estrictos que limitan la colaboración extranjera pero aseguran la demanda nacional.

Líderes de la Industria de Fotónica de los Estados Unidos

Intel Corporation

Lumentum Holdings Inc.

Coherent Corp.

IPG Photonics Corporation

Nokia Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Meta integró motores ópticos co-empaquetados de 1,6 terabits de Ayar Labs y Lightmatter en su clúster de IA de nueva generación, reduciendo la potencia por bastidor en un 40%.

- Diciembre de 2025: Lockheed Martin entregó el primer sistema de armas de láser de fibra de 300 kilovatios al Ejército de EE. UU., llevando la capacidad de energía dirigida del prototipo al despliegue.

- Noviembre de 2025: Intel comprometió USD 3.500 millones para expandir su fábrica de fotónica de silicio en Nuevo México, estableciendo un objetivo de 50.000 inicios de oblea por mes para 2027.

- Octubre de 2025: GlobalFoundries envió su transceptor de fotónica de silicio número dos millones, logrando un rendimiento del 85% y un costo inferior a USD 5 por gigabit.

Alcance del Informe del Mercado de Fotónica de los Estados Unidos

El Informe del Mercado de Fotónica de los Estados Unidos está Segmentado por Aplicación (Topografía y Detección, Tecnología de Producción, Comunicación de Datos, Captura de Imágenes y Visualización, Tecnología Médica, Iluminación, Otras Aplicaciones), Tipo de Componente (Láseres y Fuentes, Detectores y Sensores, Fibras Ópticas y Guías de Onda, Moduladores y Dispositivos Conmutados, Circuitos Fotónicos Integrados, Óptica Pasiva), Industria de Usuario Final (Telecomunicaciones y Centros de Datos, Manufactura Industrial, Salud y Ciencias de la Vida, Defensa y Sector Aeroespacial, Electrónica de Consumo, Energía y Medio Ambiente) y Tecnología (Fotónica de Silicio, Fotónica de Fibra Óptica, Óptica de Espacio Libre y Difractiva, Fotónica Cuántica y No Lineal). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Topografía y Detección |

| Tecnología de Producción |

| Comunicación de Datos |

| Captura de Imágenes y Visualización |

| Tecnología Médica |

| Iluminación |

| Otras Aplicaciones |

| Láseres y Fuentes |

| Detectores y Sensores |

| Fibras Ópticas y Guías de Onda |

| Moduladores y Dispositivos Conmutados |

| Circuitos Fotónicos Integrados |

| Óptica Pasiva (Lentes, Filtros, etc.) |

| Telecomunicaciones y Centros de Datos |

| Manufactura Industrial |

| Salud y Ciencias de la Vida |

| Defensa y Sector Aeroespacial |

| Electrónica de Consumo |

| Energía y Medio Ambiente |

| Fotónica de Silicio |

| Fotónica de Fibra Óptica |

| Óptica de Espacio Libre y Difractiva |

| Fotónica Cuántica y No Lineal |

| Por Aplicación | Topografía y Detección |

| Tecnología de Producción | |

| Comunicación de Datos | |

| Captura de Imágenes y Visualización | |

| Tecnología Médica | |

| Iluminación | |

| Otras Aplicaciones | |

| Por Tipo de Componente | Láseres y Fuentes |

| Detectores y Sensores | |

| Fibras Ópticas y Guías de Onda | |

| Moduladores y Dispositivos Conmutados | |

| Circuitos Fotónicos Integrados | |

| Óptica Pasiva (Lentes, Filtros, etc.) | |

| Por Industria de Usuario Final | Telecomunicaciones y Centros de Datos |

| Manufactura Industrial | |

| Salud y Ciencias de la Vida | |

| Defensa y Sector Aeroespacial | |

| Electrónica de Consumo | |

| Energía y Medio Ambiente | |

| Por Tecnología | Fotónica de Silicio |

| Fotónica de Fibra Óptica | |

| Óptica de Espacio Libre y Difractiva | |

| Fotónica Cuántica y No Lineal |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fotónica de los Estados Unidos en 2031?

Se prevé que alcance USD 209,84 mil millones para 2031, expandiéndose a una CAGR del 4,66% durante 2026-2031.

¿Qué área de aplicación crece más rápido hasta 2031?

La topografía y detección, impulsada por el LiDAR para vehículos autónomos y la metrología industrial, registra una CAGR del 6,08% hasta 2031.

¿Qué tan grande es la fotónica de silicio dentro de los ingresos totales?

La fotónica de silicio capturó el 46,71% de los ingresos de 2025, la mayor participación entre las tecnologías.

¿Por qué es importante la óptica co-empaquetada para los centros de datos?

Reduce la potencia por bastidor hasta en un 40% y disminuye la latencia al eliminar los largos enlaces de cobre, acelerando el rendimiento de los clústeres de IA.

¿Qué obstaculiza la construcción de nuevas fábricas fotónicas?

El capital inicial de entre USD 500 millones y USD 1.000 millones y los largos plazos de entrega de equipos ralentizan el inicio de los proyectos.

¿Qué región está emergiendo como centro de fabricación bajo la Ley CHIPS?

Arizona y Nueva York destacan, combinando subvenciones federales con créditos fiscales estatales para atraer fábricas de fotónica a gran escala.

Última actualización de la página el: