Tamaño y Participación del Mercado de Fotónica de Silicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotónica de Silicio por Mordor Intelligence

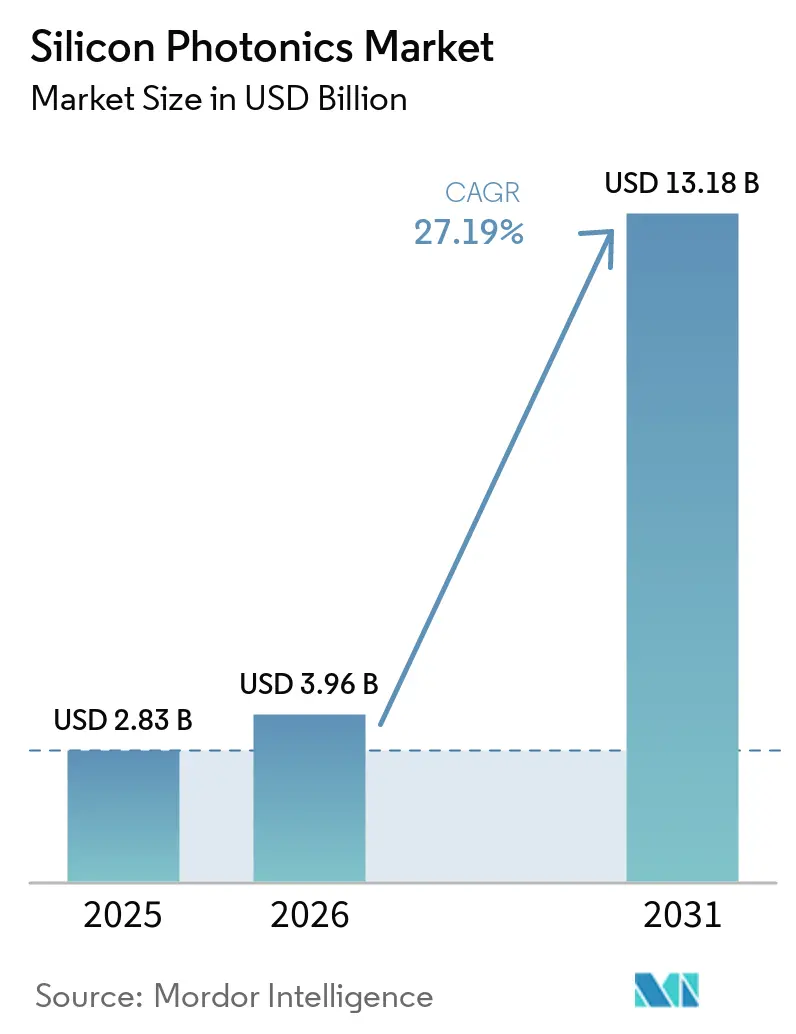

Se proyecta que el tamaño del mercado de fotónica de silicio se expanda desde USD 2,83 mil millones en 2025 y USD 3,96 mil millones en 2026 hasta USD 13,18 mil millones en 2031, registrando una CAGR del 27,19% entre 2026 y 2031. Los fuertes desembolsos de capital por parte de los operadores de nube a hiperescala, la transición de la óptica conectable a los dispositivos co-empaquetados y los incentivos gubernamentales para la capacidad nacional de semiconductores están acelerando la adopción. Los hiperescaladores están reemplazando los enlaces de cobre de alto consumo energético con canales ópticos clasificados a 400 Gbps y 800 Gbps para mantener los clústeres de GPU dentro de estrictos presupuestos de latencia. La óptica co-empaquetada reduce las longitudes de las trazas eléctricas, recortando el consumo de energía de los conmutadores en aproximadamente un 30% y ayudando a los operadores de centros de datos a alcanzar objetivos agresivos de reducción de carbono. Al mismo tiempo, la capacidad de obleas fotónicas de 300 mm se está expandiendo bajo las adjudicaciones de la Ley CHIPS, aunque persiste una brecha de suministro a corto plazo. Las perspectivas del mercado también dependen del progreso en la integración heterogénea de láseres, donde se espera que la unión directa de materiales III-V al silicio reduzca aún más el costo por bit.

Conclusiones Clave del Informe

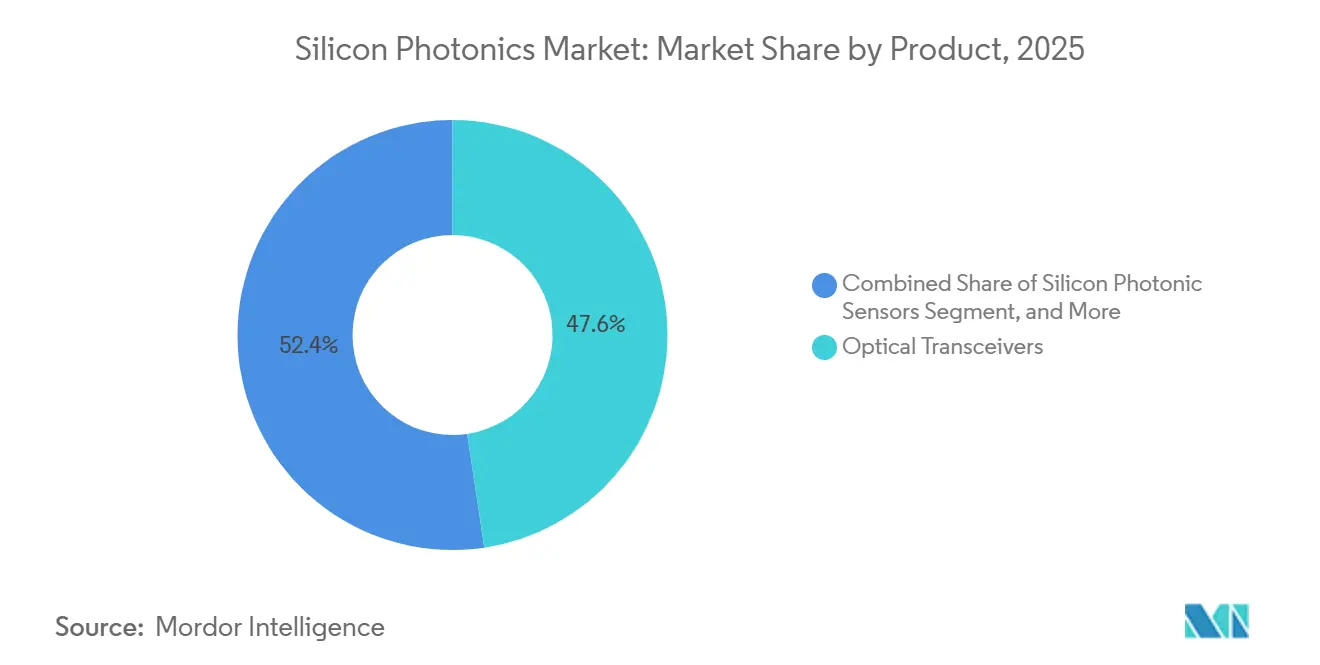

- Por producto, los transceptores ópticos representaron el 47,64% de la participación del mercado de fotónica de silicio en 2025, mientras que se proyecta que los sensores fotónicos de silicio se expandan a una CAGR del 28,74% hasta 2031.

- Por componente, los dispositivos activos capturaron una participación del 58,91% en 2025 y se espera que crezcan a una CAGR del 27,56% durante el período de previsión.

- Por tamaño de oblea, los sustratos de 300 mm representaron el 62,33% de la participación del mercado de fotónica de silicio en 2025, y se prevé que este nodo crezca a una CAGR del 27,73% hasta 2031.

- Por tasa de datos, los módulos de 400 Gbps lideraron con una participación del 53,64% en 2025, mientras que se prevé que los canales por encima de 1,6 Tbps registren una CAGR del 28,17% hasta 2031.

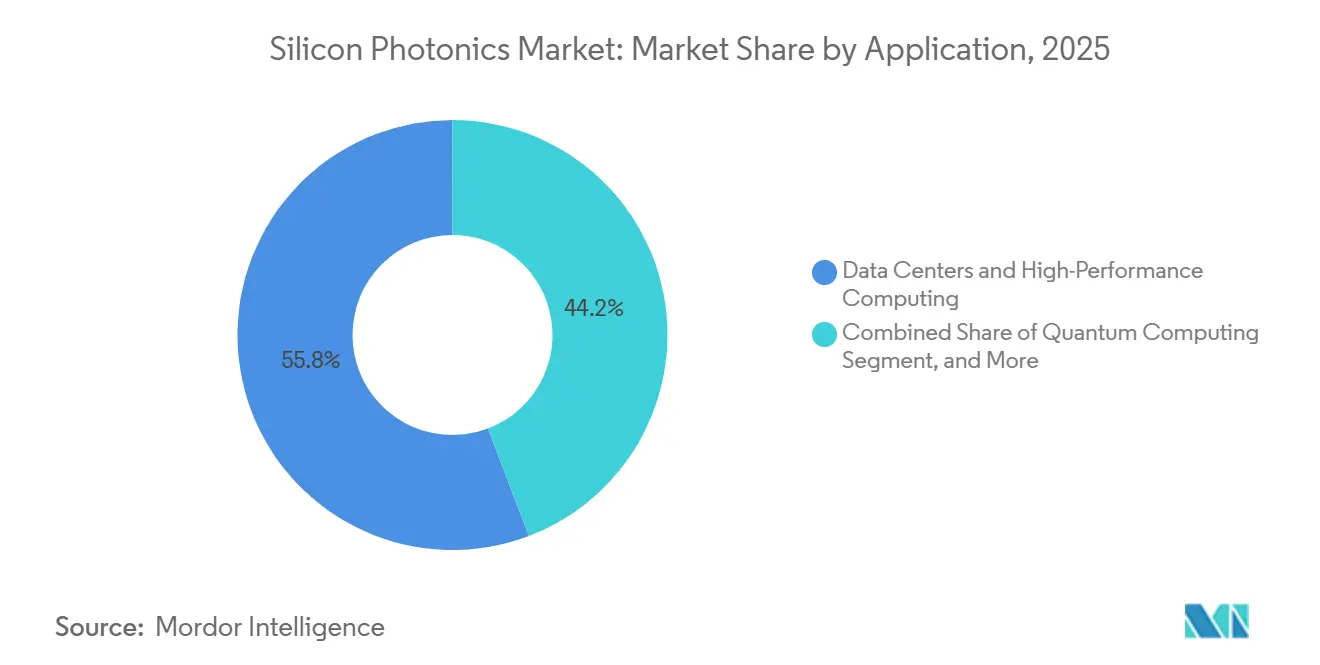

- Por aplicación, los centros de datos y la computación de alto rendimiento representaron el 55,78% de la participación del mercado de fotónica de silicio en 2025, mientras que el uso en computación cuántica está previsto que aumente a una CAGR del 28,79% durante el mismo período.

- Por usuario final, los proveedores de nube a hiperescala representaron el 58,72% de la participación del mercado de fotónica de silicio en 2025, mientras que los fabricantes de equipos originales automotrices y los proveedores de nivel 1 están preparados para una CAGR del 28,34% hasta 2031.

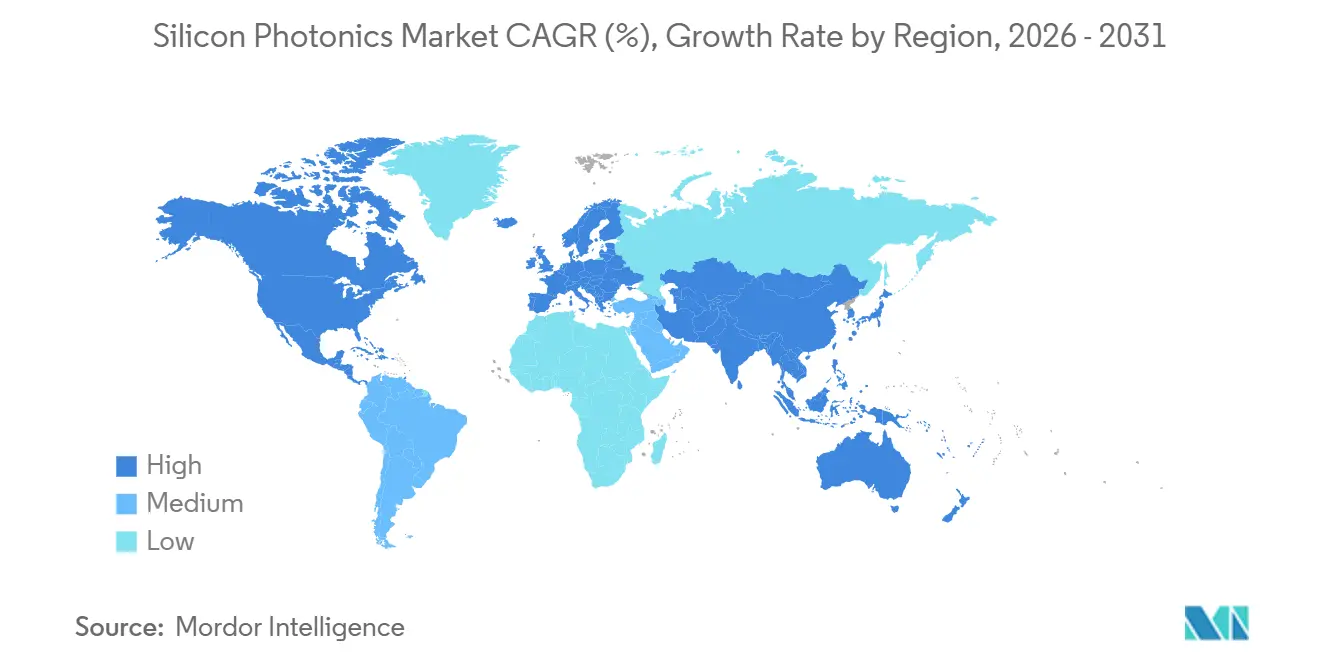

- Por geografía, América del Norte dominó con una participación del 42,76% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 28,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fotónica de Silicio*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de óptica co-empaquetada de bajo consumo energético | +5.8% | América del Norte y Asia-Pacífico, con repercusión en Europa | Mediano plazo (2-4 años) |

| Mandatos de reducción de carbono | +4.2% | Global, liderado por la UE y California | Largo plazo (≥ 4 años) |

| Actualización de fronthaul/backhaul de 5G | +3.9% | Núcleo de Asia-Pacífico, América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas de LiDAR de Nivel 3 para automoción | +3.5% | América del Norte y Europa, mercado de vehículos eléctricos de China | Mediano plazo (2-4 años) |

| Financiación de defensa para fotónica cuántica | +2.7% | América del Norte, agencias europeas seleccionadas | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para semiconductores | +4.1% | América del Norte, Unión Europea, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Óptica Co-Empaquetada de Bajo Consumo Energético en Centros de Datos a Hiperescala

Los chips fotónicos ahora se unen al silicio de los conmutadores, eliminando las penalizaciones térmicas de la óptica conectable y liberando valioso espacio en el panel frontal. La plataforma de 51,2 Tbps de Marvell emplea moduladores de microanillo que ofrecen 200 Gbps por canal, reduciendo el consumo del conmutador en aproximadamente un 30%.[1]Relaciones con Inversores, "Marvell Anuncia Solución de Óptica Co-Empaquetada," marvell.com NVIDIA y TSMC utilizan interposers avanzados para enrutar señales ópticas entre chiplets de GPU, superando el límite de ancho de banda eléctrico a 224 Gbps. Fabrinet amplió su capacidad de módulos ópticos en USD 132,5 millones para satisfacer la creciente demanda de óptica co-empaquetada. Aunque el Foro de Interconexión Óptica en Red publicó orientaciones preliminares, cada hiperescalador continúa desarrollando factores de forma propietarios, fragmentando el suministro y complicando la calificación de proveedores.

Mandatos de Reducción de Carbono que Impulsan las Interconexiones Ópticas de Bajo Consumo

Los reguladores globales están endureciendo los límites de consumo de energía ante el consumo de 460 TWh de los centros de datos en 2024. La fotónica de silicio reduce el consumo de energía de las interconexiones, permitiendo bastidores más densos y temperaturas de entrada más altas. La Agencia Internacional de Energía advierte que la demanda de electricidad podría duplicarse para 2030 sin actualizaciones ópticas.[2]Agencia Internacional de Energía, "Centros de Datos y Demanda de Energía," iea.org Omdia prevé USD 545 mil millones en desembolsos de capital centrados en IA para 2030, gran parte de los cuales se canalizarán hacia enlaces de bajo consumo energético. Aunque la fabricación de chips fotónicos consume mucha energía, los análisis del ciclo de vida aún favorecen la óptica sobre el cobre para implementaciones a hiperescala.

Actualización de Fronthaul/Backhaul de 5G que Impulsa los Módulos de 400 G y 800 G

Los operadores están desplegando óptica de 400G y 800G para cumplir con los umbrales de fronthaul de baja latencia. La línea ZR+ de Lumentum cumple con la norma ITU-T G.698.4 y apunta a tramos metropolitanos que superan los 500 km.[3]Lumentum Holdings, "Lanzamiento del Módulo Coherente ZR+," lumentum.com AT&T y Ciena validaron procesadores de señal digital de fotónica de silicio a 1,6 Tbps sobre fibra existente, demostrando un camino hacia redes troncales de múltiples terabits. Ericsson está integrando óptica co-empaquetada dentro de las unidades de radio para reducir el peso y facilitar la instalación en torres. La intensidad de capital sigue siendo una barrera en los mercados emergentes, aunque la densificación urbana empuja a los operadores hacia los enlaces fotónicos.

Programas de LiDAR de Nivel 3 para Automoción que Aprovechan la Fotónica de Silicio FMCW

Los fabricantes de equipos originales están pasando de los sensores de tiempo de vuelo a los sensores FMCW que integran láseres, moduladores y detectores en un único chip para objetivos por debajo de USD 500. Aurora aseguró USD 1.700 millones para industrializar el LiDAR FMCW de largo alcance para camiones autónomos. General Motors asignó una parte de su presupuesto de USD 1.300 millones de Cruise a la investigación y desarrollo de detección fotónica. Luminar registró USD 14,8 millones en ventas en el tercer trimestre de 2024, pero los rendimientos y la fiabilidad aún están por debajo de los estándares automotrices. Las directrices de Nivel 3 de SAE J3016 requieren detección redundante, posicionando a la fotónica de silicio como un habilitador fundamental.

Análisis del Impacto de las Restricciones del Mercado de Fotónica de Silicio*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites del presupuesto térmico por encima de 70 °C | -2.1% | Global, afecta el uso en centros de datos y automoción | Corto plazo (≤ 2 años) |

| Falta de empaquetado estandarizado | -1.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Competencia de la fotónica de InP y polímeros | -1.3% | Global, centrado en telecomunicaciones de larga distancia y detección | Largo plazo (≥ 4 años) |

| Capacidad limitada de fundición fotónica de 300 mm | -2.5% | Global, más severo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones del Presupuesto Térmico en Sustratos de Silicio por Encima de 70 °C

Los resonadores de anillo derivan 0,1 nm por °C, lo que obliga a utilizar calentadores de bucle cerrado y aumenta el consumo del módulo. Las temperaturas ambientales en automoción suelen superar los 85 °C, lo que exige costosos sistemas de refrigeración o reducción de rendimiento. Los centros de datos mitigan esto con circuitos de refrigeración líquida, aunque la infraestructura adicional incrementa el costo total de propiedad. Los investigadores están explorando sustratos de carburo de silicio y nitruro de aluminio para reducir potencialmente los coeficientes termo-ópticos, aunque la adopción comercial generalizada aún está a años de distancia.

Falta de Empaquetado Estandarizado que Eleva los Costos de Ingeniería No Recurrente

Los pines propietarios de la óptica co-empaquetada y las restricciones térmicas vinculan a los proveedores a diseños para un único cliente. Los esfuerzos del Foro de Interconexión Óptica en Red están en curso, pero no se espera consenso sobre las interfaces mecánicas y térmicas antes de 2027. Las herramientas personalizadas elevan los costos por diseño por encima de USD 5 millones, lo que desalienta la participación de empresas emergentes y ralentiza el abastecimiento múltiple. Los fabricantes por contrato no pueden amortizar los equipos, por lo que su economía unitaria queda rezagada respecto a la de los módulos conectables bien establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fotónica de Silicio

Por Producto:

Los Transceptores Dominan, los Sensores se AceleranLos transceptores representaron la mayor participación del mercado de fotónica de silicio, con un 47,64% en 2025, impulsados por la adopción a hiperescala de óptica de 400 G y 800 G. Los sensores, aunque de menor tamaño, registrarán la CAGR más rápida del 28,74% gracias al LiDAR FMCW y a la biodetección por índice de refracción. Muchos proveedores de conmutadores están evaluando láseres integrados en placa, lo que sugiere que algunos volúmenes de transceptores independientes podrían migrar hacia paquetes ASIC. Los cables ópticos activos atienden a clústeres de IA que no pueden tolerar el volumen del cobre, mientras que los conmutadores ópticos siguen limitados por la complejidad del plano de control.

El auge de la biodetección y las aplicaciones automotrices señala una diversificación en la industria de la Fotónica más allá de las telecomunicaciones. El LiDAR FMCW de Aurora demuestra una precisión a nivel de centímetros a un alcance de 300 m, un logro que depende de la integración de fotónica de silicio a escala de oblea. En el sector farmacéutico, los sensores de desplazamiento resonante aceleran los ensayos de alto rendimiento sin necesidad de colorantes fluorescentes, abriendo nuevas fuentes de ingresos por licencias para los proveedores de chips. El programa PIPES de la DARPA está financiando la conmutación de paquetes totalmente óptica, lo que sugiere que los enrutadores ópticos podrían eventualmente disrumpir los tejidos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

Los Dispositivos Activos Lideran el Impulso de IntegraciónLos dispositivos activos representaron el 58,91% de la participación del mercado de fotónica de silicio en 2025 y se proyecta que se expandan a una CAGR del 27,56%. Los láseres siguen siendo la parte más costosa porque la banda prohibida indirecta del silicio requiere capas de ganancia III-V unidas. Trabajos recientes de laboratorio demostraron láseres de puntos cuánticos crecidos monolíticamente sobre silicio, un avance que podría reducir drásticamente la lista de materiales una vez comercializado. El ancho de banda del modulador ha aumentado a 200 Gbps por canal utilizando PAM4, lo que permite los próximos conectables de 1,6 Tbps.

Los componentes pasivos, aunque esenciales, están experimentando una trayectoria de crecimiento más lenta. Su rendimiento depende de la rugosidad de la guía de ondas y las tolerancias de alineación, donde incluso un solo defecto puede comprometer el rendimiento del chip. Las propuestas del Foro de Interconexión Óptica en Red para estandarizar las especificaciones del acoplador de rejilla podrían reducir potencialmente los ciclos de iteración. Con los proveedores de GPU adoptando cada vez más la óptica co-empaquetada, el proceso de fijación de láseres está pasando de las casas de módulos a los proveedores de servicios de ensamblaje y prueba de semiconductores, remodelando efectivamente el panorama de la cadena de suministro.

Por Tamaño de Oblea:

300 mm Escala la EconomíaLa categoría de 300 mm representó el 62,33% del mercado de fotónica de silicio en 2025 y crecerá a una CAGR del 27,73%. Las obleas más grandes aumentan la producción de chips por lote, reduciendo costos y alineando la fotónica con los calendarios de depreciación de CMOS convencional. GlobalFoundries e Intel aseguraron un total combinado de USD 10 mil millones en subvenciones de la Ley CHIPS para instalar herramientas fotónicas de 300 mm en fábricas de semiconductores en Estados Unidos. Aun así, McKinsey predice un déficit del 40-60% en transceptores hasta 2027 a medida que la demanda supera la capacidad.

La litografía de acopladores de rejilla y la epitaxia de germanio, distintas de los flujos lógicos, complican la migración desde fundiciones de 200 mm. Esta transición requiere ajustes significativos en los procesos de fabricación y el equipamiento, añadiendo complejidad. Mientras que Tower Semiconductor opera líneas de 200 mm, sus clientes abogan cada vez más por el cambio a 300 mm para lograr menores costos por chip y una mejor escalabilidad. A 300 mm, el proceso CoWoS de TSMC integra chiplets fotónicos, facilitando el apilamiento heterogéneo junto con lógica y memoria HBM, lo que mejora el rendimiento y la eficiencia en aplicaciones avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tasa de Datos:

400 G Domina, 1,6 T EmergeLos módulos clasificados a 400 Gbps mantuvieron una participación del 53,64% en 2025, convirtiéndolos en la principal moneda de ancho de banda dentro de los tejidos a hiperescala. Los conectables por encima de 1,6 Tbps deberían dispararse a una CAGR del 28,17%, impulsados por los circuitos integrados de aplicación específica para conmutadores de 51,2 Tbps que requieren 64×800 G o 32×1,6 T canales. AT&T, en colaboración con el procesador de señal digital basado en silicio de Ciena, validó con éxito una tasa de transmisión de 1,6 Tbps por longitud de onda sobre fibra estándar, allanando el camino para lanzamientos comerciales inminentes.

A medida que los operadores eliminan gradualmente los canales de 10 G y 25 G, el tráfico de 100 G, antes dominante, experimenta un declive, señalando un cambio en las estrategias de infraestructura de red. Mientras tanto, el estándar de 200 G emerge como un enlace sensible al costo para las redes brownfield establecidas, ofreciendo una solución de transición antes de que los estándares de mayor capacidad sean ampliamente adoptados. En un movimiento significativo, los grupos de trabajo IEEE 802.3 no solo han consolidado el estándar de 800 G, sino que también han sentado las bases para las cláusulas de Ethernet de 1,6 T, disipando cualquier duda sobre la interoperabilidad y allanando el camino para los avances de red de próxima generación.

Por Aplicación:

Los Centros de Datos Lideran, la Computación Cuántica EmergeLos centros de datos y la computación de alto rendimiento mantuvieron una participación del 55,78% en 2025, anclados por los clústeres de entrenamiento de IA que demandan ancho de banda cercano al chip. Las aplicaciones de computación cuántica, aunque de nicho, se prevé que se expandan a una vertiginosa CAGR del 28,79%. Investigadores de la Universidad de Bristol mostraron entrelazamiento en un único chip de fotónica de silicio, destacando su potencial para aplicaciones de lógica cuántica a gran escala. Este logro demuestra la viabilidad de utilizar la fotónica de silicio como plataforma escalable para la computación cuántica, allanando el camino para avances en tecnologías cuánticas.

Las telecomunicaciones continúan invirtiendo en óptica coherente para enlaces metropolitanos y de larga distancia. El LiDAR automotriz entra en rampas de volumen a partir de 2026 a medida que los fabricantes de equipos originales comercializan sistemas de Nivel 3. Las empresas de atención médica utilizan sensores fotónicos sin etiqueta en diagnósticos clínicos, aunque los procesos de la Administración de Alimentos y Medicamentos alargan los plazos de comercialización. Las agencias de defensa patrocinan comunicaciones fotónicas seguras, con pilotos de distribución de claves cuánticas que pasan del laboratorio al campo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hiperescaladores Dominan, la Automoción se AceleraLos proveedores de nube a hiperescala representaron el 58,72% del mercado en 2025, reflejando la expansión continua de los complejos de GPU de múltiples bastidores. Alphabet gastó USD 17.200 millones en gastos de capital en el primer trimestre de 2025, con las interconexiones fotónicas representando la mayor parte del gasto. A medida que el LiDAR FMCW se convierte en una característica estándar en los vehículos eléctricos premium, los fabricantes de equipos originales automotrices y los proveedores de nivel 1 están preparados para experimentar una sólida tasa de crecimiento del 28,34% de CAGR.

Los operadores de telecomunicaciones enfrentan presiones en los gastos de capital, pero deben actualizar el fronthaul a 400 G y más para soportar radios densificadas. Las empresas de dispositivos médicos están explorando sondas fotónicas in vivo para imágenes de alta resolución. Las entidades gubernamentales y de defensa priorizan el suministro soberano de fotónica ante el aumento de los riesgos geopolíticos. Las universidades continúan incubando propiedad intelectual en etapa temprana, alimentando el flujo de empresas emergentes a través de acuerdos de transferencia de tecnología.

Análisis Geográfico

Mercado de Fotónica de Silicio en América del Norte

América del Norte mantuvo una participación del 42,76% en 2025, impulsada por el financiamiento de la Ley CHIPS y gigantes verticalmente integrados como Intel, Cisco y Broadcom. El acceso local a clientes de hiperescala permite ciclos rápidos de codiseño, mientras que las subvenciones de DARPA impulsan la I+D en conmutación de paquetes fotónicos. Si bien los altos costos laborales y los prolongados procesos de permisos pueden retrasar la construcción de fábricas, los incentivos fiscales alivian significativamente esta carga al reducir la presión financiera sobre las empresas. Estos incentivos suelen incluir exenciones fiscales, subvenciones y subsidios, que ayudan a compensar los desafíos asociados con los altos gastos operativos y los retrasos regulatorios.

Mercado de Fotónica de Silicio en Asia-Pacífico

Asia-Pacífico registrará la CAGR más rápida del 28,11% hasta 2031. Los nodos de empaquetado avanzado de TSMC permiten que los chiplets que contienen fotónica, lógica y memoria coexistan en un único sustrato, reduciendo el consumo de energía de las interconexiones. El plan Made in China 2025 de China destina miles de millones a la construcción de fábricas, con el objetivo de localizar el suministro y mitigar el riesgo de controles de exportación. La experiencia en óptica de Japón y los despliegues de 5G de Corea también sustentan la demanda. Sin embargo, las fricciones geopolíticas amenazan los flujos transfronterizos de equipos y la concesión de licencias de propiedad intelectual.

Mercado de Fotónica de Silicio en EMEA y América del Sur

Europa se beneficia de la Ley de Chips de la UE por valor de 43.000 millones de EUR, aunque la fragmentación entre los estados miembros dificulta la escala. Los institutos Fraunhofer de Alemania lideran la integración de LiDAR automotriz, mientras que el CEA-Leti de Francia se asocia con fundiciones para construir líneas piloto. Los mandatos de carbono automotriz y las normas de soberanía de datos generan demanda de fotónica energéticamente eficiente, aunque los mayores costos de energía y mano de obra erosionan la competitividad manufacturera. Oriente Medio y África, junto con América del Sur, siguen siendo adoptantes tempranos, principalmente en redes troncales de telecomunicaciones que se actualizan a 400 G.

Panorama Competitivo

La consolidación es moderada, con los cinco mayores proveedores controlando aproximadamente el 60% de los ingresos globales por transceptores. Intel aprovecha un modelo de negocio verticalmente integrado que abarca el diseño fotónico, la fabricación de obleas, el empaquetado avanzado y el ensamblaje de sistemas. Cisco ha adquirido varias empresas emergentes de fotónica desde 2023, lo que le permite agrupar módulos ópticos con su hardware de conmutación para clientes empresariales y proveedores de servicios. Broadcom se centra en el silicio personalizado para hiperescaladores, ofreciendo circuitos integrados de aplicación específica para conmutadores que integran interfaces fotónicas adaptadas a las arquitecturas de centros de datos de Meta y Google.

Los actores sin fábrica propia, como Marvell y Juniper Networks, dependen de socios de fundición, incluidos GlobalFoundries y Tower Semiconductor, intercambiando eficiencia de capital por menor control sobre los calendarios de fabricación. Marvell presentó una plataforma de óptica co-empaquetada de 51,2 Tbps en enero de 2025, afirmando una reducción del 30% en el consumo del conmutador en comparación con los módulos conectables. Juniper está muestreando un chiplet de entrada/salida óptica dirigido a aceleradores de IA que requieren una latencia inferior a 5 ns entre zócalos. Ayar Labs, una empresa emergente respaldada por capital de riesgo, ha comenzado envíos de bajo volumen de chiplets ópticos que soportan 32 canales a 112 Gbps cada uno, dirigidos a casos de uso de desagregación de memoria. PsiQuantum está trabajando con GlobalFoundries para fabricar matrices de qubits fotónicos, posicionando a la empresa para futuros ingresos en infraestructura de computación cuántica.

El riesgo de suministro persiste porque solo un puñado de fundiciones puede ejecutar procesos fotónicos de 300 mm a escala, y cualquier interrupción política o por desastre natural podría estrangular la capacidad. GlobalFoundries e Intel aseguraron subvenciones de la Ley CHIPS en 2024 para expandir las fábricas fotónicas nacionales, pero la capacidad adicional no estará disponible hasta finales de 2026. Los proveedores de fosfuro de indio aún dominan los enlaces de larga distancia, aunque su participación se limita a tramos más allá de 1,55 µm, donde el silicio es menos eficiente. El Foro de Interconexión Óptica en Red está elaborando una especificación común de óptica co-empaquetada que podría reducir los costos de ingeniería no recurrente y abrir el mercado a una base de proveedores más amplia.

Líderes de la Industria de Fotónica de Silicio

Intel Corporation

Cisco Systems Inc.

Lumentum Holdings Inc.

Juniper Networks Inc.

Sicoya GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fotónica de Silicio Cubiertas en este Informe

- Intel Corporation

- Cisco Systems Inc.

- Broadcom Inc.

- Lumentum Holdings Inc.

- Juniper Networks Inc.

- GlobalFoundries Inc.

- Sicoya GmbH

- Molex LLC

- Marvell Technology Inc.

- MACOM Technology Solutions

- Coherent Corp.

- Hamamatsu Photonics K.K.

- Ayar Labs Inc.

- NeoPhotonics Corp.

- IBM Corporation

- Hewlett Packard Enterprise Company

- Coherent Corp.

- Rockley Photonics

- Infinera Corporation

- Smart Photonics

- DustPhotonics Inc.

- PsiQuantum, Corp.

- POET Technologies

- Tower Semiconductor Ltd.

Desarrollo Reciente de la Industria en el Mercado de Fotónica de Silicio

- Abril de 2025: Alphabet anunció los resultados del primer trimestre de 2025 mostrando USD 17.200 millones en gastos de capital, con una inversión sustancial dirigida a la óptica co-empaquetada y los transceptores de 400 G/800 G.

- Marzo de 2025: Los proveedores de nube a hiperescala se comprometieron colectivamente con USD 17.200 millones en desembolsos de capital para el trimestre, destinando una gran parte a la óptica co-empaquetada que coloca chips fotónicos junto a los circuitos integrados de aplicación específica para conmutadores.

- Febrero de 2025: NVIDIA publicó su informe anual del ejercicio fiscal 2025, citando USD 115.200 millones en ingresos de centros de datos impulsados por la demanda de transceptores ópticos de 400 Gbps y 800 Gbps.

- Enero de 2025: Marvell Technology presentó una plataforma de óptica co-empaquetada de 51,2 Tbps con moduladores de microanillo de 200 Gbps por canal.

Mercado de Fotónica de Silicio Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de fotónica de silicio como los ingresos anuales totales generados por componentes y módulos construidos sobre obleas de silicio o silicio sobre aislante compatibles con CMOS que integran funciones ópticas y electrónicas en el mismo chip. Los productos típicos incluyen transceptores integrados, guías de ondas, moduladores, fotodetectores y ensamblajes relacionados suministrados a centros de datos, telecomunicaciones, automoción y sistemas cuánticos emergentes.

Exclusión del alcance: los dispositivos fabricados principalmente en materiales III-V, la óptica pasiva discreta y los servicios de obleas de fundición vendidos sin componentes empaquetados quedan fuera de este conjunto de ingresos.

Segmentos cubiertos en este informe

- Por Producto

- Transceptores Ópticos

- Conmutadores Ópticos

- Cables Ópticos Activos

- Sensores Fotónicos de Silicio

- Sistemas de Prueba a Nivel de Oblea

- Multiplexores/Demultiplexores

- Atenuadores y Moduladores

- Otros Productos

- Por Componente

- Componentes Activos

- Láseres

- Moduladores

- Fotodetectores

- Componentes Pasivos

- Guías de Ondas

- Filtros

- Acopladores

- Otros Componentes Pasivos

- Componentes Activos

- Por Tamaño de Oblea

- 300 mm

- 200 mm

- 150 mm e Inferior

- Por Tasa de Datos

- Por encima de 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Por encima de 1,6 Tbps

- Por Aplicación

- Centros de Datos y Computación de Alto Rendimiento

- Telecomunicaciones

- Automoción y Vehículos Autónomos

- Realidad Aumentada/Realidad Virtual y Electrónica de Consumo

- Atención Médica y Ciencias de la Vida

- Defensa y Aeroespacial

- Computación Cuántica

- Otras Aplicaciones

- Por Usuario Final

- Proveedores de Nube a Hiperescala

- Operadores de Telecomunicaciones

- Fabricantes de Equipos Originales Automotrices y Proveedores de Nivel 1

- Fabricantes de Dispositivos Médicos

- Entidades Gubernamentales y de Defensa

- Instituciones de Investigación y Académicas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Luego entrevistamos a ingenieros de fundiciones CMOS, gerentes de productos de transceptores ópticos, responsables de adquisiciones a hiperescala y planificadores de telecomunicaciones en América del Norte, Europa y Asia-Pacífico. Sus conocimientos validan los plazos de adopción, las inflexiones en la hoja de ruta de precios y la utilización de la capacidad, ayudándonos a ajustar las estimaciones preliminares de escritorio.

Investigación Documental

Los analistas de Mordor comienzan con datos abiertos de organismos como la Oficina de Industria y Seguridad de Estados Unidos, SEMI, el Foro de Interconexión Óptica en Red y la Fundación Nacional de Ciencias, que enmarcan los inicios globales de obleas, los envíos de transceptores y la financiación de investigación y desarrollo en fotónica. Publicaciones como IEEE Photonics Journal, los boletines del Consorcio Europeo de la Industria Fotónica y Data Center Dynamics añaden cadencia tecnológica y señales de expansión a hiperescala. Los formularios 10-K, las presentaciones S-1 y las presentaciones alojadas en D&B Hoovers y Dow Jones Factiva proporcionan rangos de ventas unitarias y precios de venta promedio que anclan nuestra línea de base. Estas referencias ilustran, sin agotar, el conjunto completo de fuentes secundarias que examinamos.

Dimensionamiento del Mercado y Previsión

Los valores iniciales se derivan de forma descendente reconstruyendo la producción global de obleas de fotónica de silicio y los rendimientos de chips, alineando luego esos volúmenes con la penetración de módulos empaquetados en bastidores de centros de datos, enlaces de fronthaul de 5G y construcciones de LiDAR automotriz. Verificaciones ascendentes selectivas, resúmenes de envíos de proveedores muestreados y triangulaciones de precio de venta promedio por canal × volumen, calibran los totales. Las variables clave introducidas en nuestra previsión de regresión multivariante incluyen las adiciones de megavatios a hiperescala, los envíos trimestrales de transceptores de 400 G/800 G, los inicios de obleas fotónicas de 300 mm, los recuentos de macroceldas de 5G y las curvas de erosión del precio de venta promedio. Donde las divulgaciones de los proveedores carecen de granularidad, las métricas proxy (por ejemplo, horas de exposición de retícula o códigos de importación HS 851762) cubren las brechas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica en dos etapas: pruebas de varianza frente a indicadores independientes, seguidas de la aprobación de pares. Los informes se actualizan cada doce meses, con revisiones intermedias si eventos materiales, expansiones de fábricas, controles de exportación y grandes victorias de diseño, modifican las perspectivas. Un barrido final previo a la publicación garantiza que los clientes reciban nuestra visión más reciente.

Cómo se compara el tamaño del mercado de fotónica de silicio de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados suelen divergir porque las empresas eligen combinaciones de productos, supuestos de precios y cadencias de actualización diferentes. Según Mordor Intelligence, anclar en dispositivos integrados exclusivamente de silicio y anualizar tanto los envíos de comerciantes como los cautivos arroja un valor de 2025 de USD 3.110 millones, que consideramos el punto medio más adecuado para la toma de decisiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3.110 M (2025) | ||

| USD 2.650 M (2025) | Consultora Regional A | Excluye la demanda automotriz y de LiDAR y aplica un ritmo de transición conservador a 400 G |

| USD 3.270 M (2025) | Consultora Global B | Añade ingresos por servicios de fundición y asume una amortiguación agresiva de la inflación del precio de venta promedio |

Estas comparaciones muestran que la amplitud del alcance, el tratamiento del precio de venta promedio y el momento de actualización impulsan la mayoría de las discrepancias. Al centrarse en los ingresos verificables de módulos basados en silicio y superponer verificaciones primarias continuas, Mordor ofrece una línea de base equilibrada y transparente que las partes interesadas pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se prevé para el mercado de fotónica de silicio de 2026 a 2031?

Se proyecta que el mercado se expanda a una CAGR del 27,19% durante el período.

¿Qué aplicación generó los mayores ingresos en 2025?

Los centros de datos y la computación de alto rendimiento representaron el 55,78% del gasto en 2025.

¿Por qué los proveedores de nube a hiperescala están invirtiendo en óptica co-empaquetada?

La óptica co-empaquetada reduce el consumo de los conmutadores en aproximadamente un 30% y proporciona la densidad de ancho de banda requerida para los complejos de GPU de múltiples bastidores.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 28,11%, impulsada por el empaquetado avanzado y las iniciativas de cadena de suministro local.

¿Cuál es el principal riesgo del lado de la oferta que enfrentan los proveedores de fotónica de silicio?

La capacidad limitada de obleas fotónicas de 300 mm podría crear un déficit de transceptores del 40-60% hasta 2027.

Última actualización de la página el: