Tamaño y Participación del Mercado de Silicio sobre Aislante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

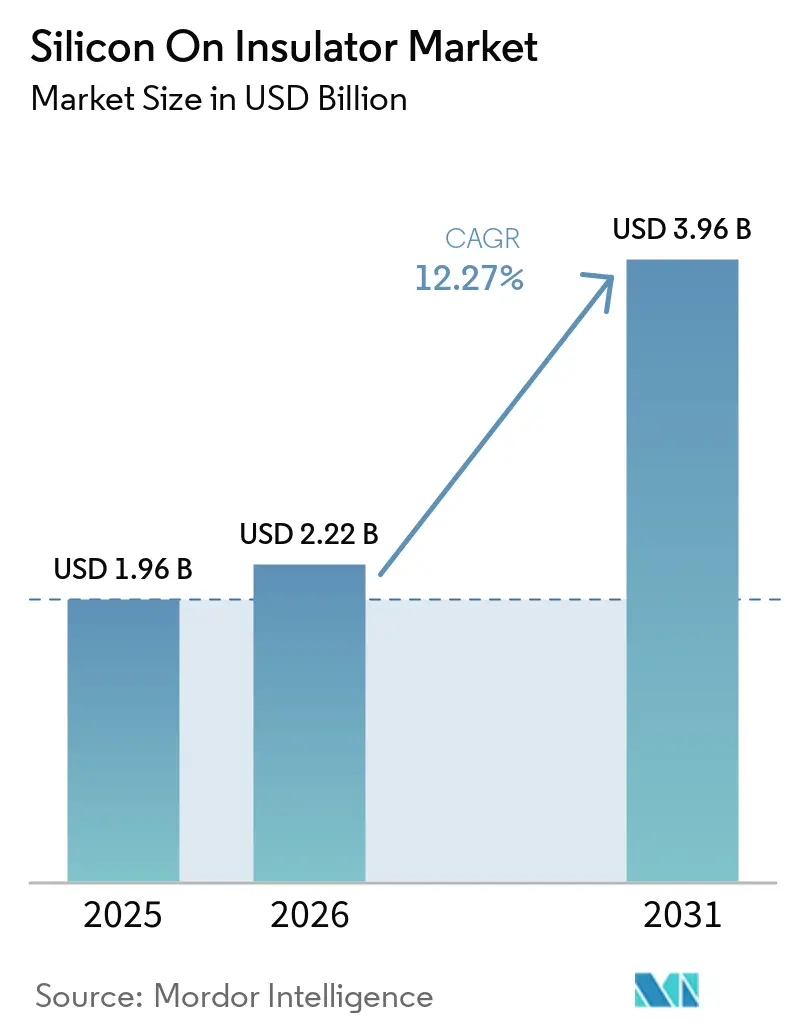

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.27% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Silicio sobre Aislante por Mordor Intelligence

El tamaño del mercado de silicio sobre aislante fue valorado en USD 1,96 mil millones en 2025 y se estima que crecerá de USD 2,22 mil millones en 2026 a USD 3,96 mil millones para 2031, a una CAGR del 12,27% durante el período de pronóstico (2026-2031). Los subsidios incorporados en la Ley CHIPS y de Ciencia de los Estados Unidos, la Ley Europea de Chips y el Fondo Nacional de Inversión en la Industria de Circuitos Integrados de China están orientando la demanda hacia ecosistemas domésticos de obleas SOI, particularmente para variantes totalmente agotadas y de potencia que superan al CMOS masivo en control de fugas y tensión de ruptura. El impulso también proviene de las radios de onda milimétrica 5G, los aceleradores de IA en el borde y los inversores de vehículos eléctricos de 800 V, cada uno de los cuales favorece el aislamiento por óxido enterrado del SOI. Las fundiciones que han calificado plataformas FD-SOI de 22 nm y 12 nm ahora pueden co-integrar bloques analógicos, digitales y de potencia en un solo chip, reduciendo los costos de la lista de materiales mientras cumplen con las especificaciones de rendimiento emergentes. Mientras tanto, las persistentes escaseces de sustratos SOI de 300 mm subrayan la importancia estratégica de las expansiones de capacidad anunciadas por los líderes en la cadena de suministro de obleas.

Conclusiones Clave del Informe

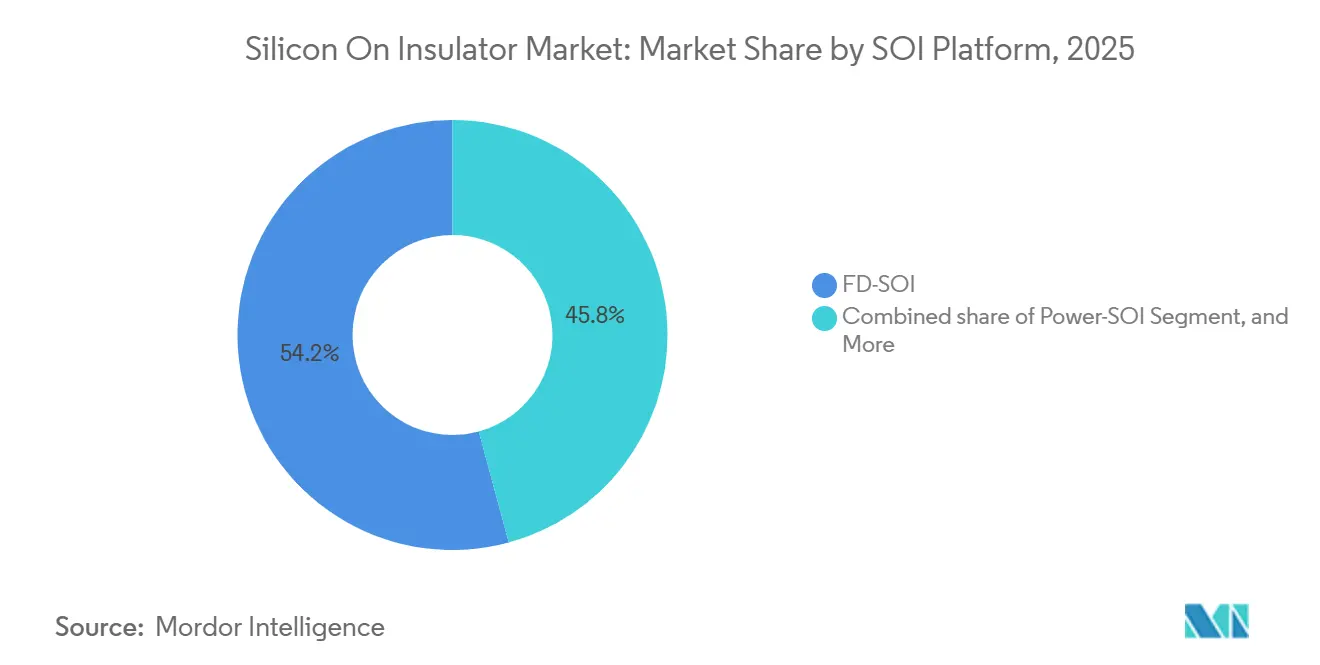

- Por plataforma SOI, el silicio sobre aislante totalmente agotado lideró con una participación de ingresos del 54,21% en 2025, mientras que el SOI de potencia se proyecta que avance a una CAGR del 13,07% hasta 2031.

- Por tamaño de oblea, los sustratos de 201 mm o más representaron el 68,33% de la demanda en 2025, y se pronostica que la categoría ≥201 mm crecerá a una CAGR del 12,67% hasta 2031 a medida que la capacidad de Smart Cut aumenta en las nuevas fábricas de 300 mm.

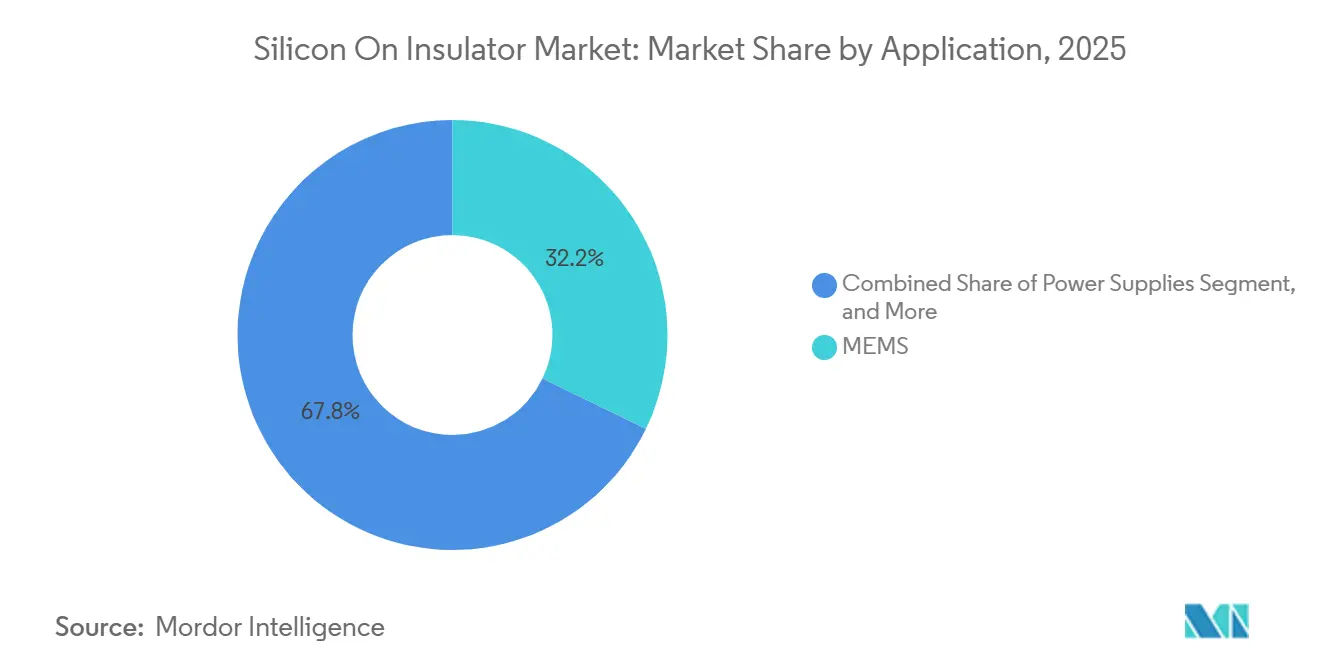

- Por aplicación, los MEMS capturaron una participación del 32,18% en 2025 gracias al uso generalizado en teléfonos inteligentes, dispositivos portátiles y automatización industrial, y se espera que la comunicación óptica se expanda a una CAGR del 13,27% hasta 2031.

- Por vertical de usuario final, la electrónica de consumo representó el 41,43% del mercado en 2025, y la industria automotriz está en camino de alcanzar una CAGR del 13,47% hasta 2031 a medida que la electrificación y los sistemas avanzados de asistencia al conductor multiplican el contenido SOI por vehículo.

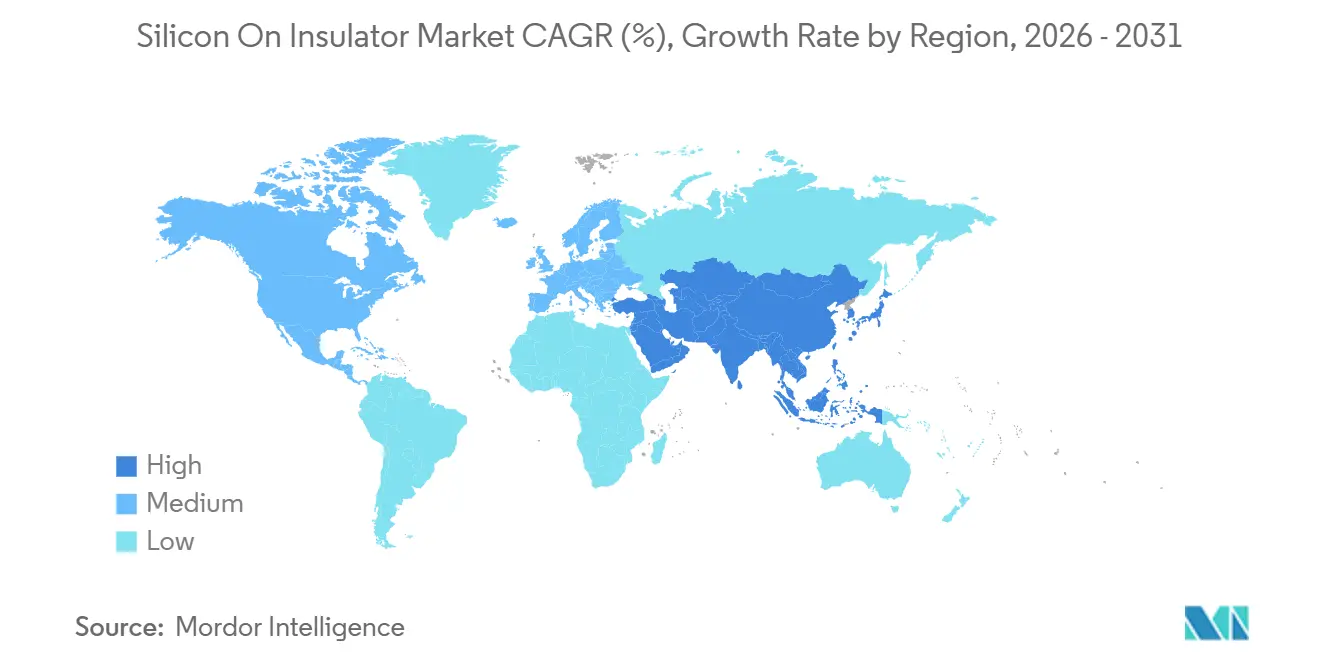

- Por geografía, Asia-Pacífico mantuvo el 46,83% de los ingresos globales en 2025, impulsado por el desarrollo de fundiciones autóctonas de China, y el Medio Oriente está preparado para el crecimiento más rápido, con una CAGR del 13,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Silicio sobre Aislante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de FD-SOI en Módulos de Interfaz de Radiofrecuencia de Extremo Frontal 5G | +2.8% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Chips de IA en el Borde de Alto Rendimiento y Bajo Consumo | +2.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Soberanía Estratégica en Semiconductores | +2.3% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Mejoras en la Eficiencia del Tren de Potencia de Vehículos Eléctricos Mediante SOI de Potencia | +2.1% | Global, adopción temprana en Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Uso Creciente de Sensores MEMS en Aplicaciones de la Industria 4.0 | +1.2% | Núcleo en Asia-Pacífico, expansión a Europa y América del Norte | Corto plazo (≤2 años) |

| Auge de las Interconexiones Ópticas para Centros de Datos que Aprovechan la Fotónica SOI | +1.4% | América del Norte y Asia-Pacífico, en expansión hacia el Medio Oriente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de FD-SOI en Módulos de Interfaz de Radiofrecuencia de Extremo Frontal 5G

Las arquitecturas de radio para teléfonos inteligentes integran más amplificadores de potencia, conmutadores y sintonizadores para soportar la agregación de portadoras, con FD-SOI proporcionando la linealidad requerida y la supresión de armónicos sin sustratos más costosos. Los envíos de obleas RF-SOI crecieron significativamente en 2025 con el lanzamiento de dispositivos insignia multibanda. Las fundiciones ahora producen nodos FD-SOI de 22 nm para aplicaciones de radio, combinando bloques analógicos, digitales y de potencia en un solo chip para reducir la huella en la placa de circuito impreso. Los estándares 3GPP Release 18, cumplidos por FD-SOI mediante polarización inversa en tiempo real, impulsan aún más la demanda de obleas, potenciando el mercado de silicio sobre aislante. El FD-SOI también está siendo adoptado para radios MIMO masivo, expandiendo el crecimiento más allá de los teléfonos móviles.

Demanda Creciente de Chips de IA en el Borde de Alto Rendimiento y Bajo Consumo

Los motores de inferencia en el borde en vehículos, cámaras y dispositivos portátiles deben cumplir con presupuestos de espera en milivatios mientras ofrecen un rendimiento de tera-operaciones por segundo. El cuerpo ultradelgado del FD-SOI reduce las fugas y soporta operación hasta 0,4 V, impulsando a los SoC de IA automotriz a adoptar plataformas FD-SOI de 28 nm en 2025. Los ingenieros utilizan la polarización inversa para gestionar las variaciones de temperatura de -40 °C a 125 °C, cumpliendo con los mandatos de seguridad sin agregar voltaje de margen de guardia. La estandarización de este enfoque aumenta el volumen de obleas, reduce costos e impulsa la adopción, expandiendo el mercado de silicio sobre aislante.

Iniciativas Gubernamentales de Soberanía Estratégica en Semiconductores

Más de USD 100 mil millones en financiamiento público se dirigen hacia fábricas domésticas para abordar los riesgos de la cadena de suministro, con asignaciones para líneas de FD-SOI y semiconductores de potencia. La Ley Europea de Chips dedica EUR 43 mil millones (USD 48,4 mil millones) para duplicar la producción de semiconductores de Europa para 2030, con líneas piloto en Francia y Alemania enfocadas en nodos especializados SOI.[1]Comisión Europea, "Ficha Informativa de la Ley de Chips," EC.EUROPA.EU La Ley CHIPS y de Ciencia de los Estados Unidos ofrece incentivos fiscales para las expansiones de FD-SOI de 300 mm en Nueva York y Arizona. Las estructuras de subsidios requieren garantías de proveedores de confianza, lo que fomenta contratos a largo plazo y estabiliza la capacidad del mercado. El cumplimiento del control de exportaciones impulsa a los compradores a abastecerse a nivel nacional o de aliados, impulsando la demanda regional.

Mejoras en la Eficiencia del Tren de Potencia de Vehículos Eléctricos Mediante SOI de Potencia

Los sustratos de SOI de potencia integran controladores de compuerta, sensores de corriente y lógica de protección en un solo chip, reduciendo la inductancia parásita y las pérdidas de conmutación en los inversores de tracción. Los diseños de referencia automotriz en 2025 mostraron cifras de pérdida total un 15% menores que las configuraciones de IGBT discretos, añadiendo un 5% adicional de autonomía de conducción por carga. Con capas de óxido enterrado que manejan voltajes superiores a 1.200 V, el SOI de potencia soporta arquitecturas de batería de 800 V sin un chip masivo más grueso. Las cadenas de calificación ISO 26262 y los mandatos que eliminan gradualmente los motores de combustión interna en regiones clave impulsan un crecimiento de dos dígitos en este mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desequilibrio entre Oferta y Demanda en la Capacidad de Obleas SOI de 300 mm | -1.8% | Global, agudo en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Alto Costo de Fabricación Frente a Alternativas de Silicio Masivo | -1.5% | Global | Largo plazo (≥4 años) |

| Complejidad de Integrar SOI con Tecnologías de Empaquetado Avanzado | -0.9% | Global, concentrado en automotriz y computación de alto rendimiento | Mediano plazo (2-4 años) |

| Barreras de Propiedad Intelectual y Licencias en el Proceso Smart Cut | -0.7% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Desequilibrio entre Oferta y Demanda en la Capacidad de Obleas SOI de 300 mm

Para 2025, solo una línea de alto volumen de 300 mm alcanzó escala, con expansiones retrasadas hasta finales de 2027. Las fundiciones enfrentan costos de obleas entre un 20% y un 30% más altos que los del silicio masivo, lo que reduce los márgenes y ralentiza la migración a diámetros mayores. Algunos clientes sin fábrica propia migraron a nodos de 200 mm para asegurar el suministro, pero esto diluyó los volúmenes y retrasó las curvas de costos, limitando el crecimiento del mercado SOI a corto plazo. Los gigantes del silicio masivo siguen siendo cautelosos respecto al gasto de capital en SOI debido al control de espesor más estricto y la mayor intensidad de capital requerida para los pasos de implantación de hidrógeno de 300 mm.[2]Shin-Etsu Chemical, "Hoja de Ruta SOI de 300 mm," SHINETSU.CO.JP Los remedios de doble abastecimiento a corto plazo aumentan la carga de ingeniería, proporcionando solo un alivio parcial.

Alto Costo de Fabricación Frente a Alternativas de Silicio Masivo

Los pasos de transferencia de capas y formación de óxido enterrado elevan los costos del sustrato entre un 30% y un 50%, requiriendo una utilización de la fundición superior al 80% para mantener los márgenes. Si bien los nodos FD-SOI de 22 nm ofrecen beneficios de escalado de fugas y voltaje, algunos proveedores de teléfonos móviles revierten al CMOS masivo y utilizan el escalado dinámico de voltaje y frecuencia. La brecha de precios se reduce a 300 mm, pero las escaseces de capacidad mantienen los precios altos, ralentizando la adopción en los segmentos de silicio sobre aislante sensibles al costo. Los diseños automotrices y de radiofrecuencia se benefician de la fiabilidad y el margen de potencia, pero la convergencia de precios depende de las expansiones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma SOI: FD-SOI Lidera, SOI de Potencia Acelera

La participación de ingresos del 54,21% mantenida por FD-SOI en 2025 fue la mayor porción del mercado de silicio sobre aislante, impulsada por el amplio despliegue en transceptores de radiofrecuencia, microcontroladores de bajo consumo y dispositivos portátiles de consumo. Los fabricantes de equipos originales seleccionaron la plataforma por su capacidad de operar por debajo de 0,5 V mientras aún ofrece la linealidad de ganancia y los márgenes de ruido exigidos por las radios de próxima generación. Se proyecta que el tamaño del mercado de silicio sobre aislante para SOI de potencia crezca a una CAGR del 13,07% entre 2026 y

A nivel de tecnología de proceso, el nodo FD-SOI de 22 nm de GlobalFoundries registró más de 50 diseños automotrices a finales de 2025, confirmando un sólido impulso en victorias de diseño. STMicroelectronics y Samsung Foundry continúan proliferando FD-SOI en catálogos analógicos y de señal mixta, mientras que Infineon y ON Semiconductor canalizan la investigación y el desarrollo hacia SOI de potencia para trenes de tracción de 800 V. Esta bifurcación de plataformas permite a los proveedores de obleas ajustar con precisión las capas de caja y de manejo para necesidades específicas de aplicación, profundizando la captura de valor en toda la industria de silicio sobre aislante.

Por Tamaño de Oblea: ≥201 mm Mantiene el Dominio

Los sustratos de 201 mm o más capturaron el 68,33% de los ingresos de 2025, reflejando el aprovechamiento de chips por oblea que reduce los costos en aproximadamente un tercio una vez que el volumen alcanza el estado estacionario. La mayoría de las fundiciones están posicionando líneas SOI de 300 mm en Europa y América del Norte bajo programas de subsidios respaldados por el gobierno, anclando aún más este segmento del mercado de silicio sobre aislante. Sin embargo, Smart Cut a 300 mm exige una uniformidad de espesor por debajo del nanómetro; las desviaciones de rendimiento, por lo tanto, se propagan rápidamente a través de cientos de chips, subrayando la importancia estratégica de los aumentos de capacidad anunciados.

Los diámetros más pequeños retienen vitalidad en micrófonos MEMS, sensores giroscópicos y fotónica integrada, donde las huellas de los chips se limitan muy por debajo de un retículo completo. Okmetic y Wafer Works mantienen nichos rentables en tiradas de 150 mm y 200 mm, utilizando tiempos de ciclo más rápidos para iterar junto con empresas emergentes. Dicha capacidad proporciona una válvula de alivio, ya que los diseñadores se cubren contra el escaso suministro de obleas en blanco de 300 mm, preservando la resiliencia en el mercado más amplio de silicio sobre aislante.

Por Tecnología: Smart Cut Retiene el Liderazgo, la Transferencia de Capas Asciende

Smart Cut mantuvo el 47,92% de los ingresos en 2025 y sigue siendo la técnica de referencia para aplicaciones FD-SOI y RF-SOI de alto volumen que exigen una precisión de óxido enterrado de ±5 nm. Las expiraciones parciales de patentes han abierto el camino para enfoques de ingeniería alternativos, aunque décadas de conocimiento tácito incorporado en los procesos de implantación de hidrógeno siguen siendo barreras. Los métodos de transferencia de capas que combinan la unión directa de obleas con el pulido químico-mecánico avanzan a una CAGR del 12,87%, impulsados por dispositivos de potencia sensibles al costo en los que las tolerancias de espesor de óxido son más amplias.

El SOI de unión continúa desempeñando un papel crítico en el servicio a los nichos aeroespaciales y endurecidos contra la radiación, aunque los volúmenes de producción siguen siendo relativamente modestos. El panorama competitivo en este dominio ha desplazado el enfoque desde la geometría del transistor únicamente hacia construcciones de integración heterogénea más avanzadas, como el chip sobre oblea sobre sustrato. Estas construcciones aún dependen en gran medida de la planaridad y la compatibilidad térmica que facilita la tecnología Smart Cut. Esta dependencia subraya la importancia de Smart Cut para mantener los ciclos de innovación e impulsar los avances en toda la industria de silicio sobre aislante.

Por Aplicación: MEMS Retiene el Liderazgo, la Comunicación Óptica se Dispara

Los sensores MEMS representaron el 32,18% de los ingresos en 2025, consolidando su posición como piedra angular del volumen del mercado. La capa de óxido enterrado desempeña un papel crucial al aislar las estructuras capacitivas, lo que mejora la sensibilidad en las aplicaciones de detección de presión e inercial mientras mantiene un tamaño de chip compacto. Esta ventaja tecnológica ha impulsado importantes victorias de diseño, particularmente para las IMU (Unidades de Medición Inercial) de seis ejes utilizadas en sistemas de control de estabilidad y robótica industrial. Estos avances han impulsado un crecimiento constante en los envíos de unidades, subrayando la importancia de los sensores MEMS en todas las aplicaciones.

La comunicación óptica registra el ascenso más rápido, con una CAGR del 13,27% proyectada hasta 2031 a medida que los operadores de hiperescala estandarizan en transceptores fotónicos de 400 Gbps y 800 Gbps. Solo Intel envió más de 10 millones de módulos fotónicos basados en SOI a finales de 2025, elevando la demanda de obleas vinculada a la óptica co-empaquetada. Las fuentes de alimentación, la detección de imágenes y las categorías emergentes como los procesadores cuánticos completan el balance, pero su ritmo combinado sigue siendo secundario al impulso en fotónica y MEMS en el mercado de silicio sobre aislante.

Por Vertical de Usuario Final: Electrónica de Consumo Domina, Automotriz Acelera

La electrónica de consumo representó el 41,43% de los ingresos de 2025, impulsada por la adopción generalizada de matrices de conmutadores FD-SOI y rastreadores de envolvente en dispositivos como teléfonos inteligentes, tabletas y dispositivos portátiles. Estos componentes se integran cada vez más en los dispositivos de consumo para soportar funcionalidades avanzadas, incluida la conectividad mejorada y la eficiencia energética. Si bien los altos volúmenes de producción han mantenido competitivos los precios de venta promedio, la creciente complejidad de los dispositivos ha aumentado el número de chips por dispositivo. Esta tendencia es particularmente evidente con la adición de nuevas bandas 5G y características de optimización de la duración de la batería, que continúan sosteniendo la demanda de obleas.

El sector automotriz registró la trayectoria de crecimiento más alta, expandiéndose a una CAGR del 13,47% hasta 2031 a medida que las plataformas de vehículos eléctricos de batería y los sistemas avanzados de asistencia al conductor exigen circuitos integrados de baja fuga y alta temperatura. Cada vehículo eléctrico ahora incorpora entre 3.000 y 5.000 chips, y un número creciente aprovecha los sustratos SOI para un aislamiento robusto contra las variaciones ambientales. Industrial, TI y telecomunicaciones, y aeroespacial y defensa conforman el residual, con este último pagando precios premium por variantes tolerantes a la radiación, sustentando así la rentabilidad de nicho dentro del mercado de silicio sobre aislante.

Análisis Geográfico

Asia-Pacífico comandó el 46,83% de los ingresos globales en 2025, anclado por el auge de las fundiciones autóctonas de China y la ventaja duradera de Japón en la fabricación de precisión de MEMS. Taiwán y Corea del Sur añaden profundidad a través de la lógica de vanguardia y la memoria, mientras que el esquema de Incentivos Vinculados a la Producción de India está atrayendo inversiones en ensamblaje y pruebas que retroalimentarán la demanda de obleas.[3]Gobierno de India, "Esquema PLI de Semiconductores," INDIA.GOV.IN Los desarrollos regionales en estaciones base 5G y pasarelas de IA en el borde multiplican aún más el consumo de sustratos FD-SOI y SOI de potencia.

América del Norte combina proyectos de fábricas financiadas soberanamente con aplicaciones aeroespaciales y de defensa de larga data que valoran el SOI por su resistencia a la radiación. Intel, GlobalFoundries y TSMC han iniciado obras en instalaciones en los Estados Unidos destinadas a consumir obleas especializadas de 300 mm cuando comience la producción en 2027. Europa le sigue de cerca, respaldada por EUR 43 mil millones (USD 48,4 mil millones) en incentivos de la Ley de Chips que apuntan a semiconductores automotrices e industriales. STMicroelectronics, Infineon y NXP ya están integrando capacidad SOI localizada en su hoja de ruta para reducir el riesgo de suministro.

El Medio Oriente representa la frontera más dinámica, con fondos de riqueza soberana que asignan fondos de capital de miles de millones de dólares a fábricas de semiconductores enfocadas en interconexiones ópticas y aceleradores de IA. Las líneas piloto en los Emiratos Árabes Unidos y Arabia Saudita planean aprovechar la fotónica SOI para reducir la intensidad energética de los centros de datos, reforzando una perspectiva de CAGR del 13,21% para la región. América del Sur y África se encuentran en una etapa temprana de desarrollo del ecosistema; no obstante, los programas piloto en Brasil y Sudáfrica señalan un potencial futuro para el mercado de silicio sobre aislante a medida que los marcos de política maduran.

Panorama Competitivo

El mercado de silicio sobre aislante está dominado por Soitec, Shin-Etsu Chemical y GlobalWafers para obleas en blanco, mientras que GlobalFoundries, STMicroelectronics y Samsung Foundry lideran el desarrollo de procesos especializados. La integración vertical está aumentando a medida que los proveedores de sustratos y las fundiciones co-optimizan parámetros clave, elevando los costos de cambio. Aunque la expiración de las patentes de Smart Cut reduce las barreras de entrada, la experiencia tácita para rendimientos comerciales sigue siendo un desafío para los nuevos participantes.

Los actores chinos, respaldados por el Fondo Nacional de Inversión en la Industria de Circuitos Integrados, están escalando líneas SOI domésticas de 200 mm y 300 mm para SMIC y clientes regionales sin fábrica propia, pero los rendimientos aún están por detrás de los titulares. Los proveedores establecidos se centran en la seguridad de la cadena de suministro y los acuerdos de desarrollo conjunto para mantener la participación de mercado y amortiguar la erosión de precios. Las solicitudes de patentes ante la Organización Mundial de la Propiedad Intelectual en 2025 indican un cambio hacia el rendimiento a nivel de sistema a través de la integración heterogénea.[4]Organización Mundial de la Propiedad Intelectual, "Solicitudes de Patentes SOI 2025," WIPO.INT

Los espacios de oportunidad abarcan módulos SOI de potencia para inversores de vehículos eléctricos de 800 V, fotónica SOI para óptica co-empaquetada y sustratos tolerantes a la radiación para constelaciones de pequeños satélites. Los titulares solo han invertido parcialmente aquí, invitando a empresas emergentes especializadas a forjar nichos rentables. Se espera que el panorama se bifurque en un nivel de alto margen orientado a la fiabilidad y un nivel de alto volumen para el consumidor, cada uno exigiendo distintas compensaciones entre costo y rendimiento, pero sustentando colectivamente el crecimiento en el mercado de silicio sobre aislante.

Líderes de la Industria de Silicio sobre Aislante

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

STMicroelectronics N.V.

Soitec SA

GlobalFoundries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Soitec anunció una expansión de EUR 500 millones (USD 563 millones) de su instalación SOI de 300 mm en Bernin, Francia, con el objetivo de aumentar la capacidad anual en un 40% para el suministro automotriz y de radiofrecuencia.

- Febrero de 2026: NXP Semiconductors recibió la certificación ISO 26262 ASIL-D para su procesador de red S32G fabricado en una línea FD-SOI de 16 nm, validando el cumplimiento de la seguridad funcional.

- Enero de 2026: GlobalFoundries y STMicroelectronics formaron una fábrica de empresa conjunta de USD 5,7 mil millones en Crolles, Francia, dedicada a procesos FD-SOI de 18 nm y 12 nm para chips automotrices e industriales.

- Noviembre de 2025: Intel confirmó envíos de más de 10 millones de transceptores fotónicos basados en SOI para enlaces ópticos de centros de datos y delineó capacidad adicional en Nuevo México.

Alcance del Informe Global del Mercado de Silicio sobre Aislante

El mercado de silicio sobre aislante comprende el desarrollo, la fabricación y la comercialización de obleas y dispositivos semiconductores construidos utilizando tecnología de sustrato de silicio sobre aislante, en la que una capa delgada de silicio está separada del sustrato masivo por una capa aislante, típicamente dióxido de silicio. La tecnología SOI mejora el rendimiento del dispositivo al reducir la capacitancia parásita, disminuir el consumo de energía, mejorar la velocidad de conmutación y permitir una tolerancia térmica y a la radiación superior en comparación con las arquitecturas convencionales de silicio masivo. Estas características respaldan una amplia adopción en aplicaciones de semiconductores avanzados, incluidos los módulos de interfaz de radiofrecuencia de extremo frontal, los dispositivos MEMS, la electrónica de potencia, la fotónica, los sistemas automotrices y las plataformas de computación de bajo consumo.

El Informe del Mercado de Silicio sobre Aislante está Segmentado por Plataforma SOI (FD-SOI, PD-SOI, SOI de Potencia y Otras Plataformas SOI), Tamaño de Oblea (≤200 mm y ≥201 mm), Tecnología (SOI de Unión, SOI de Transferencia de Capas y Smart Cut), Aplicación (MEMS, Fuentes de Alimentación, Comunicación Óptica, Detección de Imágenes y Otras Aplicaciones), Vertical de Usuario Final (Electrónica de Consumo, Automotriz, TI y Telecomunicaciones, Aeroespacial y Defensa, Industrial y Otros Verticales de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Medio Oriente y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Silicio sobre Aislante Totalmente Agotado (FD-SOI) |

| Silicio sobre Aislante Parcialmente Agotado (PD-SOI) |

| SOI de Potencia |

| Otros Tipos |

| Menor o Igual a 200 mm |

| 201 mm y Superior |

| SOI de Unión |

| SOI de Transferencia de Capas |

| Smart Cut |

| MEMS |

| Fuentes de Alimentación |

| Comunicación Óptica |

| Detección de Imágenes |

| Otras Aplicaciones |

| Electrónica de Consumo |

| Automotriz |

| TI y Telecomunicaciones |

| Aeroespacial y Defensa |

| Industrial |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Plataforma SOI | Silicio sobre Aislante Totalmente Agotado (FD-SOI) | ||

| Silicio sobre Aislante Parcialmente Agotado (PD-SOI) | |||

| SOI de Potencia | |||

| Otros Tipos | |||

| Por Tamaño de Oblea | Menor o Igual a 200 mm | ||

| 201 mm y Superior | |||

| Por Tecnología | SOI de Unión | ||

| SOI de Transferencia de Capas | |||

| Smart Cut | |||

| Por Aplicación | MEMS | ||

| Fuentes de Alimentación | |||

| Comunicación Óptica | |||

| Detección de Imágenes | |||

| Otras Aplicaciones | |||

| Por Vertical de Usuario Final | Electrónica de Consumo | ||

| Automotriz | |||

| TI y Telecomunicaciones | |||

| Aeroespacial y Defensa | |||

| Industrial | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de silicio sobre aislante y qué tan rápido está creciendo?

El tamaño del mercado de silicio sobre aislante alcanzó USD 2,22 mil millones en 2026 y se proyecta que ascienda a USD 3,96 mil millones para 2031, avanzando a una CAGR del 12,27% durante 2026-2031.

¿Qué plataforma SOI es la más ampliamente adoptada hoy en día?

El SOI totalmente agotado lidera, representando el 54,21% de los ingresos de 2025 gracias a su fuerte adopción en módulos de interfaz de radiofrecuencia de extremo frontal y chips de IA en el borde de bajo consumo.

¿Por qué el SOI de potencia está ganando terreno en los vehículos eléctricos?

Los sustratos de SOI de potencia integran controladores de compuerta y circuitos de detección en un solo chip, reducen las pérdidas de conmutación hasta en un 15% y manejan voltajes superiores a 1.200 V, lo que los hace ideales para inversores de vehículos eléctricos de 800 V.

¿Cómo influirán la Ley CHIPS y la Ley Europea de Chips en la demanda regional de SOI?

Ambas leyes vinculan subsidios considerables a nodos especializados en territorio nacional, impulsando nuevas fábricas FD-SOI de 300 mm en los Estados Unidos y Europa y elevando así la demanda local de obleas.

¿Cuál es la principal restricción de suministro que enfrenta el mercado de silicio sobre aislante?

Persiste una escasez de sustratos SOI de 300 mm de alto rendimiento, y no se espera que la capacidad adicional alivie completamente la tensión hasta finales de 2027.

¿Qué aplicación se pronostica que crecerá más rápido hasta 2031?

La comunicación óptica, particularmente la fotónica de silicio basada en SOI para enlaces de centros de datos de 400 Gbps y 800 Gbps, se proyecta que se expanda a una CAGR del 13,27%.

Última actualización de la página el: