Tamaño y Participación del Mercado de Fotomáscaras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

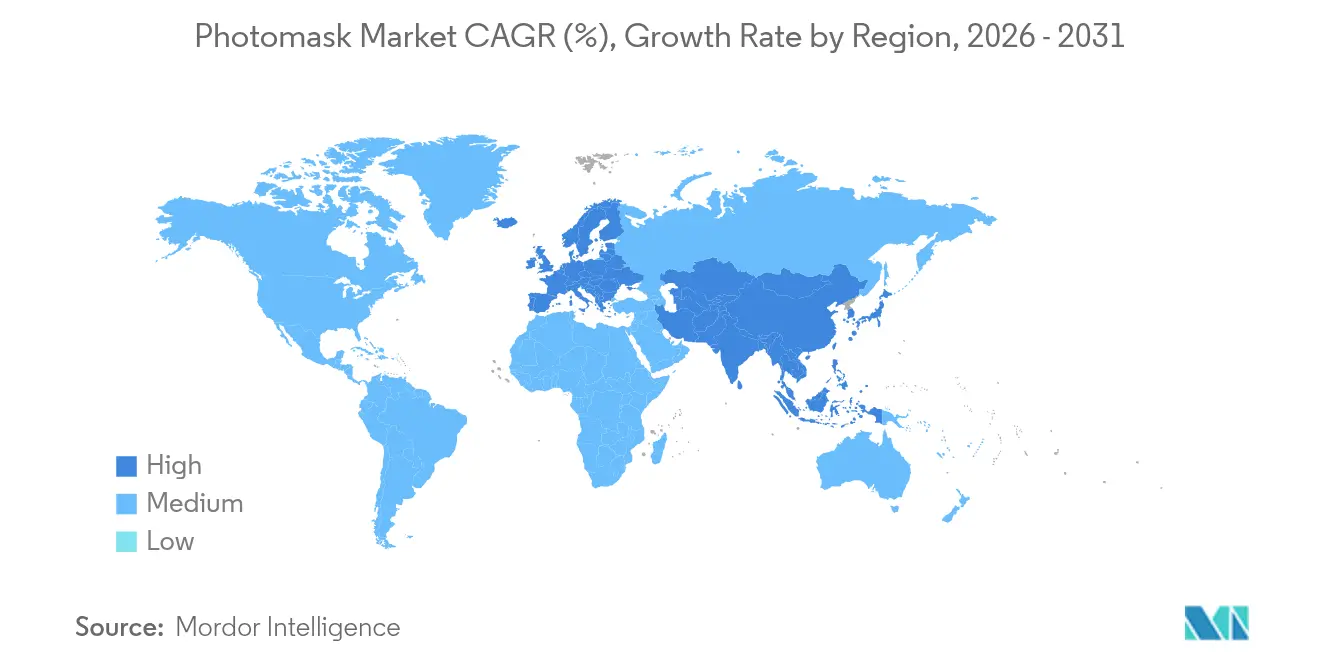

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

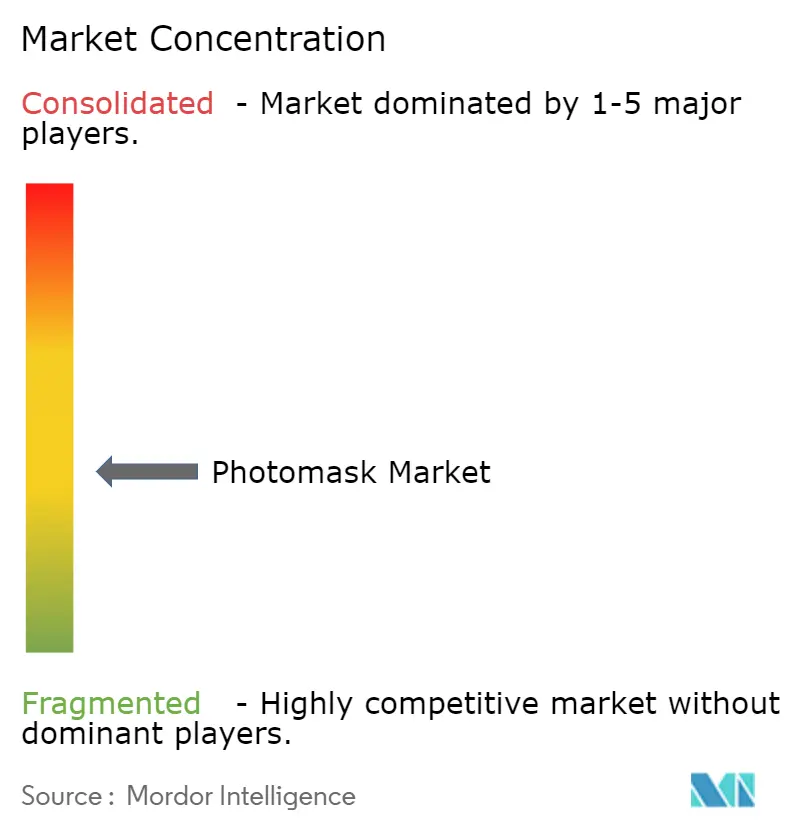

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotomáscaras por Mordor Intelligence

El tamaño del mercado de fotomáscaras fue valorado en USD 6,08 mil millones en 2025 y se estima que crecerá desde USD 6,35 mil millones en 2026 hasta alcanzar USD 7,92 mil millones en 2031, a una CAGR del 4,48% durante el período de pronóstico (2026-2031). La demanda sostenida de retículas de mayor resolución, un control más estricto de las dimensiones críticas y sustratos de máscara libres de defectos sustenta este crecimiento constante. El despliegue acelerado de herramientas EUV de Alta-NA en Taiwán y Corea está elevando los precios de venta promedio porque cada nodo de litografía sucesivo requiere una ingeniería de desplazamiento de fase y materiales absorbentes más sofisticados.[1]CommonWealth Magazine, "Taiwán Entra en la Era del Angstrom con el EUV de Alta-NA de ASML," english.cw.com.tw El mercado de fotomáscaras también se beneficia del impulso global para localizar las cadenas de suministro de semiconductores; las nuevas fábricas en los Estados Unidos y la Unión Europea están optando por la externalización de máscaras a proveedores comerciales en lugar de talleres internos para optimizar la eficiencia del capital.[2]Instituto Peterson de Economía Internacional, "Documento de Trabajo 24-3: Semiconductores y Política Industrial Moderna," piie.com Mientras tanto, los diseños basados en chiplets impulsan una demanda incremental de máscaras para capas de redistribución (RDL) e interposers, extendiendo el consumo de fotomáscaras más allá del procesamiento frontal de obleas hacia el empaquetado avanzado. Los fabricantes de paneles de visualización que migran a líneas AMOLED de Generación 8+ añaden otro vector de crecimiento porque cada nueva línea consume hasta 30 máscaras de visualización únicas, elevando los recuentos de capas y los ingresos por fábrica.[3]Journal of Information Display, "Avances en Tecnología de Visualización…," tandfonline.com

Conclusiones Clave del Informe

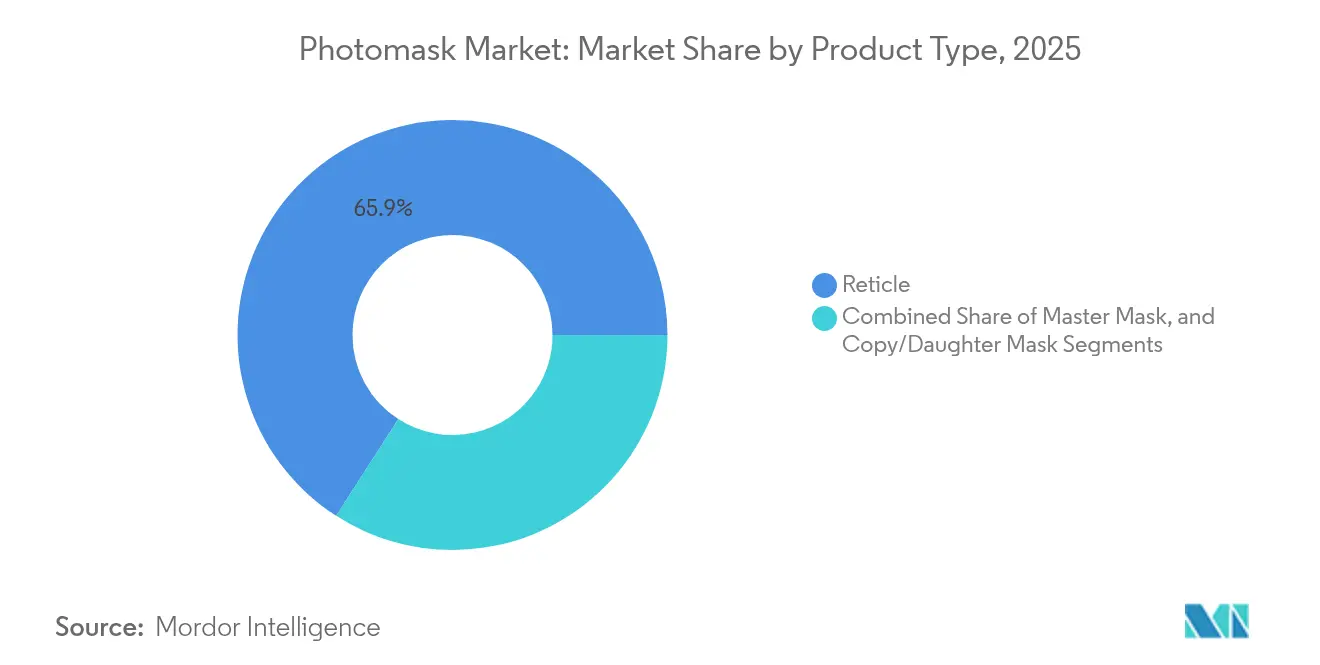

- Por tipo de producto, las retículas lideraron con una participación de ingresos del 65,90% en 2025; se proyecta que las máscaras maestras se expandirán a una CAGR del 4,99% hasta 2031.

- Por tipo de máscara, las máscaras de cromo binario representaron el 43,90% de la participación del mercado de fotomáscaras en 2025, mientras que las máscaras EUV registran la CAGR proyectada más alta del 5,29% hasta 2031.

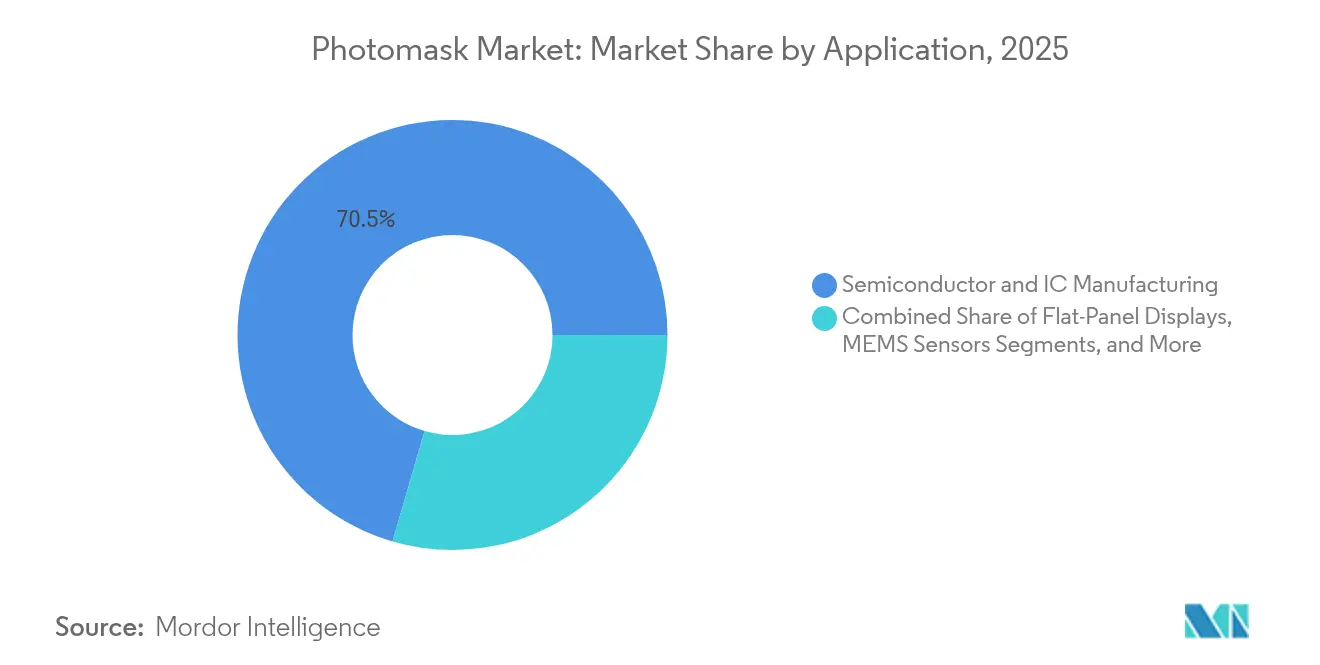

- Por aplicación, la fabricación de semiconductores y circuitos integrados representó el 70,50% del tamaño del mercado de fotomáscaras en 2025 y el empaquetado avanzado avanza a una CAGR del 6,08% hasta 2031.

- Por industria de uso final, las fundiciones e IDMs representaron el 58,60% de la demanda en 2025; los fabricantes de paneles de visualización registran la CAGR más rápida del 6,39% hasta 2031.

- Por geografía, Asia-Pacífico dominó el 71,10% de la participación del mercado de fotomáscaras en 2025, mientras que se prevé que Europa crezca a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fotomáscaras*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de litografía EUV de Alta-NA en Taiwán y Corea | +1.20% | Taiwán, Corea; efecto secundario en China | Mediano plazo (2-4 años) |

| Leyes CHIPS de EE. UU./UE que impulsan la externalización de máscaras a proveedores comerciales | +0.80% | América del Norte y UE; impacto en la cadena de suministro de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fábricas AMOLED de Generación 8+ que impulsan máscaras de visualización de 30 capas | +0.60% | Corea, China; expansión en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Aumento de fotomáscaras RDL e interposer para chiplets | +0.70% | Núcleo de Asia-Pacífico; adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Demanda de ADAS y semiconductores de potencia de menos de 28 nm para retículas de gran área | +0.40% | Global; centros automotrices concentrados | Mediano plazo (2-4 años) |

| Inspección de defectos habilitada por IA que reduce el tiempo de respuesta para talleres internos | +0.30% | Global; uso temprano en fábricas líderes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de litografía EUV de Alta-NA en Taiwán y Corea

El despliegue agresivo de herramientas EUV de Alta-NA marca la transición de la industria hacia la era del angstrom, obligando a los fabricantes de máscaras a entregar fidelidad de patrones por debajo de 10 nm con defectos imprimibles casi nulos. TSMC y Samsung ahora pagan entre tres y cuatro veces más por máscara de Alta-NA que por conjuntos EUV convencionales, expandiendo los ingresos de los proveedores incluso cuando los volúmenes unitarios se mantienen estables. El plan de clúster de semiconductores de Corea por USD 471 mil millones incluye infraestructura de fotomáscaras interna, reduciendo la dependencia de importaciones y reformando la logística regional.[4]Korea Times, "Corea Presenta Plan para Construir un Mega Clúster de Chips de 471 mil millones de USD en la Provincia de Gyeonggi," koreatimes.co.kr Se espera que las fundiciones de segundo nivel en China sigan con una adopción retrasada pero inevitable una vez que se alivien las barreras de control de exportaciones. Estos desarrollos amplían colectivamente la brecha tecnológica entre la producción de fotomáscaras de vanguardia y la heredada, presionando a la baja los márgenes heredados mientras impulsan la rentabilidad de alta gama.

Leyes CHIPS de EE. UU./UE que impulsan la externalización de máscaras a proveedores comerciales

Los programas de incentivos domésticos por valor de USD 52,7 mil millones en los Estados Unidos y medidas comparables en Europa fomentan nuevas fábricas que carecen de escala para construir talleres de máscaras propios. Los proveedores comerciales responden colocalizando salas limpias junto a fábricas avanzadas en Arizona, Ohio y Dresde, mejorando los tiempos de ciclo y la resiliencia geopolítica. El impulso de regionalización reduce la dependencia excesiva de las fuentes de Asia-Pacífico, un imperativo estratégico en medio de tensiones crecientes. Los primeros contratos de externalización estipulan conjuntos de herramientas dedicados para nodos de 3 nm y 2 nm, asegurando flujos de ingresos a largo plazo. Con el tiempo, los proveedores comerciales ganan poder de negociación a medida que más talleres internos de un solo sitio cierran para conservar capital.

Fábricas AMOLED de Generación 8+ que impulsan máscaras de visualización de 30 capas

La producción AMOLED de gran formato requiere hasta 30 capas finamente alineadas, un salto del 50% respecto a los procesos LCD, lo que amplifica los recuentos de máscaras y eleva los precios de venta promedio. Samsung Display y LG Display están escalando líneas de Generación 8,6 para tabletas premium y paneles automotrices, generando pedidos urgentes de máscaras de píxeles de alta resolución que minimizan los artefactos de desplazamiento de color. Los fabricantes de paneles chinos siguen el ejemplo para ganar participación en pantallas plegables y para automóviles, alargando la pista de demanda. Cada nueva línea eleva el consumo de fotomáscaras por planta, amortiguando a los proveedores contra las caídas cíclicas en la demanda de teléfonos inteligentes. Las plataformas de escritura de máscaras más rápidas con motores multihaz acortan la entrega de días a horas, manteniendo el rendimiento en los recuentos máximos de capas.

Aumento de fotomáscaras RDL e interposer para chiplets

La integración heterogénea impulsa un aumento de máscaras para vías de silicio rellenas de cobre, matrices de micro-bumps y enrutamiento de redistribución que unen los chiplets. El concepto de Fabricación de Obleas 2.0 de TSMC integra el empaquetado avanzado dentro de la fábrica de obleas, incorporando pedidos de fotomáscaras directamente en los flujos de back-end. En comparación con las máscaras de front-end, los conjuntos RDL cubren áreas de oblea más grandes pero necesitan precisión a nivel de micras, por lo que los proveedores invierten en nuevas máquinas de escritura que manejan tanto sustratos grandes como pasos finos. La economía de chiplets de USD 40 mil millones se traduce, por tanto, en ingresos incrementales significativos por máscaras. Los primeros adoptantes en los mercados de centros de datos, aceleradores de IA y front-end de radiofrecuencia validan el caso de negocio, impulsando una adopción más amplia.

Análisis del Impacto de las Restricciones del Mercado de Fotomáscaras*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Defectividad de sustratos de máscara EUV superior a 5 defectos/cm² que incrementa el desperdicio | −0.9% | Global; agudo en fábricas de vanguardia | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de sustratos de cuarzo de Japón | −0.6% | Global; grave para las cadenas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Controles de exportación sobre máquinas de escritura multihaz que limitan a China | −0.4% | China; efectos secundarios en todo el mundo | Largo plazo (≥ 4 años) |

| Aumento de las tarifas eléctricas en Corea y Taiwán | −0.3% | Corea y Taiwán; traslado de costos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Defectividad de sustratos de máscara EUV superior a 5 defectos/cm² que incrementa el desperdicio

Las densidades de defectos que superan el umbral de 5 defectos/cm² obligan a las fábricas a desechar hasta el 25% de los sustratos de máscara EUV, inflando los costos entre USD 50.000 y 100.000 cada uno y retrasando los calendarios de tape-out. Los proveedores calificados limitados —principalmente AGC y Shin-Etsu— tienen dificultades para escalar volúmenes mientras cumplen especificaciones más estrictas. Aunque las nuevas ópticas de inspección y las recetas de limpieza reducen los recuentos de partículas, el camino hacia menos de 2 defectos/cm² sigue siendo incierto. El desperdicio persistente erosiona los márgenes de los proveedores y tensiona las rampas de producción de las fábricas previstas para 2025-2026. Cualquier escasez prolongada podría frenar las entregas de máscaras de alta gama y moderar la CAGR del mercado de fotomáscaras.

Cuellos de botella en el suministro de sustratos de cuarzo de Japón

Shin-Etsu y Tosoh controlan más del 80% de los sustratos de cuarzo de expansión ultrabajas, y la nueva capacidad del proyecto de USD 545 millones de Shin-Etsu en Gunma no estará disponible hasta 2026. La demanda de retículas de Alta-NA más grandes aumenta entre un 40% y un 60% por máscara, profundizando la brecha. Las sensibilidades geopolíticas añaden riesgo si las restricciones de exportación se amplían. Las empresas de fotomáscaras compensan manteniendo inventario adicional y alargando los plazos de entrega, aumentando las cargas de capital de trabajo. A mediano plazo, la diversificación de fuentes o las alternativas de vitrocerámica podrían aliviar la presión, pero los calendarios de adopción siguen siendo inciertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fotomáscaras

Por Tipo de Producto:

Las Retículas Impulsan la Demanda de Nodos AvanzadosLas retículas generaron la mayor parte de los ingresos de 2025, manteniendo el 65,90% del mercado de fotomáscaras, porque cada capa crítica por debajo de 10 nm requiere una transferencia de imagen impecable para mantener la rugosidad del borde de línea dentro de las especificaciones. Los precios premium se derivan de la necesidad de compensar las sofisticadas interacciones con la resina y el ajuste del desplazamiento de fase. A medida que avanza el EUV de Alta-NA, cada capa de dispositivo a menudo requiere iluminación a medida, expandiendo los recuentos de máscaras por inicio de oblea. Las máscaras maestras crecen más rápido a una CAGR del 4,99% porque los flujos de patterning múltiple requieren plantillas de alta fidelidad que alimentan la producción de máscaras derivadas de paso y repetición. Las máscaras copia y derivadas aún abordan nodos heredados pero muestran un crecimiento de volumen moderado a medida que los nodos avanzados toman protagonismo. En conjunto, se espera que el tamaño del mercado de fotomáscaras para retículas y máscaras maestras aumente en paralelo con los inicios de obleas hasta 2031.

La exitosa demostración de DNP de máscaras EUV para procesos más allá de 2 nm subraya cómo la innovación de productos asegura ventajas competitivas. Los proveedores de retículas ahora integran predicción de defectos basada en IA para reducir las tasas de re-spin, mejorando el tiempo de ciclo de la fábrica. Los clústeres de fabricación en volumen en Taiwán y Corea favorecen a los proveedores que pueden precargar inventario cerca de las fábricas para entregas el mismo día, impulsando la inversión en sitios satélite regionales. Dados los altos costos de cambio, la lealtad del cliente sigue siendo sólida una vez que se logra la calificación técnica, preservando la visibilidad de ingresos a través de las generaciones de procesos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Máscara:

Las Máscaras EUV se Aceleran a Pesar del Dominio del Cromo BinarioLas máscaras de cromo binario mantuvieron la mayor participación del 43,90% del mercado de fotomáscaras en 2025 gracias a una fabricación rentable que continúa sirviendo a nodos de 65 nm y más antiguos, además de la mayoría de las capas de visualización. Su relevancia duradera ancla los flujos de caja de los proveedores durante las pausas del mercado. Las máscaras EUV, sin embargo, llevan la CAGR más rápida del 5,29%, impulsada por las rampas de procesos por debajo de 3 nm en fundiciones e IDMs. Cada máscara EUV se vende a un múltiplo del precio del cromo óptico, magnificando los ingresos a pesar del menor volumen unitario. Las máscaras de desplazamiento de fase atenuado y alternante complementan los flujos ópticos para capas críticas, mientras que las plantillas de nano-impresión establecen un nicho en el patterning de memoria al ofrecer alternativas de alto rendimiento y bajo costo cuando la uniformidad de características tolera la variabilidad de impresión.

El tamaño del mercado de fotomáscaras para productos EUV debería expandirse a medida que los fabricantes de memoria migren capas selectas a EUV, añadiendo densidad sin nuevas opciones de litografía. La hoja de ruta de nano-impresión de Canon mantiene una presión a la baja sobre los precios EUV al señalar un sustituto para aplicaciones específicas, pero el EUV retiene mayor flexibilidad y rendimiento para geometrías de patrones diversas. Los proveedores equilibran las carteras manteniendo la capacidad de cromo viable mientras canalizan los gastos de capital hacia máquinas de escritura multihaz y líneas de películas requeridas para EUV.

Por Aplicación:

El Empaquetado Avanzado Emerge como Motor de CrecimientoLa fabricación de semiconductores y circuitos integrados mantuvo una participación de ingresos del 70,50% en 2025, reflejando el papel central del procesamiento frontal de obleas en el impulso de la demanda de fotomáscaras. Sin embargo, el empaquetado avanzado muestra la CAGR más robusta del 6,08% porque las arquitecturas de chiplets necesitan múltiples capas RDL e interposer por componente. Se proyecta que el tamaño del mercado de fotomáscaras para empaquetado avanzado se expandirá a una CAGR del 6,08% entre 2026 y 2031. La fabricación de pantallas —LCD, AMOLED y micro-OLED emergente— continúa adquiriendo máscaras de gran área incluso cuando los precios de los paneles fluctúan. Las aplicaciones de MEMS, fotónica y sensores proporcionan volúmenes constantes, aunque menores, que requieren patrones de relación de aspecto ultraalta o flujos de doble exposición.

Las máscaras de empaquetado difieren de los conjuntos de front-end en tamaño de sustrato y requisitos de alineación, lo que lleva a los proveedores a adquirir máquinas de escritura de gran tamaño y equipos de metrología. El auge de la integración heterogénea significa que las plantas de empaquetado ahora realizan pedidos de máscaras en números antes reservados para las fábricas de obleas, reduciendo la brecha histórica. Los proveedores que agrupan máscaras ópticas y EUV con conjuntos de empaquetado aseguran contratos integrales y crean relaciones más sólidas. La personalización en torno a arquitecturas de die-to-wafer y fan-out impulsa aún más los ingresos por servicios de ingeniería, complementando las ventas de máscaras.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final:

Los Fabricantes de Pantallas Aceleran el CrecimientoLas fundiciones e IDMs dominaron la demanda en 2025 con el 58,60% porque controlan los mayores volúmenes de obleas y los nodos de litografía más avanzados, impulsando pedidos recurrentes de grandes lotes. No obstante, los fabricantes de paneles de visualización registran la CAGR más rápida del 6,39% a medida que la capacidad AMOLED de Generación 8+ se expande en Corea y China, multiplicando los recuentos de capas y ajustando las tolerancias de superposición. Las casas de diseño sin fábrica siguen siendo integrales aunque compran máscaras indirectamente a través de socios de fundición, por lo que su influencia se refleja en las especificaciones tecnológicas en lugar de en la adquisición directa. Las empresas de ensamblaje y prueba de semiconductores externalizados (OSAT) aumentan la demanda de fotomáscaras a medida que migran hacia interposers 3DIC, garantizando la integridad del apilamiento de dispositivos. Las instituciones de investigación y los clientes aeroespaciales compran conjuntos de máscaras pequeños pero técnicamente exigentes, manteniendo flujos de ingresos de nicho.

El impulso en pantallas lleva a los proveedores a refinar las técnicas de desplazamiento de fase que mitigan el mura y mejoran la uniformidad de píxeles, adaptadas a los estándares emergentes de cabinas automotrices. Los IDMs se centran en la garantía de costos y entregas, a menudo firmando acuerdos de servicio maestro plurianuales. Las expansiones de OSAT en el Sudeste Asiático ponen en línea nuevos centros regionales de máscaras, diversificando la distribución geográfica de ingresos. Esta base de clientes en expansión apoya un crecimiento resiliente incluso si un sector vertical se debilita cíclicamente.

Análisis Geográfico

Mercado de Fotomáscaras en Asia-Pacífico

Asia-Pacífico concentró el 71,10% de las ventas globales en 2025, dado que Taiwán, Corea y China albergan la mayor concentración de fábricas de vanguardia y el ecosistema de fabricación de máscaras más completo. Solo TSMC representa más del 60% de los ingresos globales de fundición, gestionando enormes volúmenes de retículas cada trimestre. Las cadenas de suministro complementarias —sustratos de cuarzo de Shin-Etsu Chemical, escritores multihaz de NuFlare y herramientas de reparación de Mycronic— permiten la adquisición dentro de la misma región, minimizando el riesgo en los tiempos de ciclo. China continúa añadiendo capacidad en nodos maduros a un ritmo de dos dígitos a pesar de las restricciones a la exportación, lo que garantiza una demanda sostenida de máscaras ópticas de cromo. El plan de clúster de Corea por 471.000 millones de USD añade 16 nuevas fábricas hasta 2047, cada una con infraestructura dedicada de fotomáscaras, lo que refuerza la preeminencia de Asia-Pacífico.

Mercado de Fotomáscaras en Alemania

Europa registra el crecimiento más rápido con una CAGR del 4,55%, impulsado por los programas de soberanía semiconductora financiados por los gobiernos en el marco de la Ley Europea de Chips. La instalación de escritores multihaz de Tekscend Photomask en Dresde reduce el tiempo de escritura de máscaras complejas de días a pocas horas, lo que señala la preparación del continente para la producción en nodos avanzados. Alemania ancla la región a través de la expansión de ZEISS SMT en sus centros de soluciones de máscaras en Jena, Oberkochen y Wetzlar, alineando óptica, sustratos y escritura con las necesidades de las fábricas locales. El enfoque estratégico se centra en chips automotrices e industriales, ámbitos en los que Europa ya posee experiencia en diseño y sistemas, lo que incrementa la adopción doméstica de fotomáscaras.

Mercado de Fotomáscaras en Estados Unidos

América del Norte se beneficia de 52.700 millones de USD en incentivos de la Ley CHIPS que impulsan proyectos de fábricas en Arizona, Ohio y Nueva York, generando nueva demanda de proveedores de máscaras próximos. Solo el complejo de TSMC en Arizona, valorado en 165.000 millones de USD, consumirá miles de máscaras EUV anualmente, lo que invita tanto a proveedores asiáticos como europeos a establecer operaciones satélite locales. El impulso de Intel en fundición, las expansiones de GlobalFoundries y múltiples fábricas especializadas diversifican conjuntamente la base de clientes. Sin embargo, las estructuras de costos siguen siendo más elevadas que en Asia-Pacífico, por lo que los márgenes de beneficio dependen de servicios de valor añadido como prototipos de entrega rápida y análisis de defectos in situ.

Panorama Competitivo

El mercado de fotomáscaras sigue moderadamente consolidado porque la intensidad de capital y las barreras tecnológicas disuaden a los nuevos participantes. Toppan (a través de Tekscend), Dai Nippon Printing y Photronics anclan el nivel superior, cada uno operando flotas de máquinas de escritura multihaz para EUV, bibliotecas agresivas de desplazamiento de fase e inspecciones integrales. La entrega de DNP de máscaras EUV más allá de 2 nm valida su ventaja en I+D y satisface los requisitos de calificación de vanguardia. Photronics señala una demanda resiliente de máscaras de circuitos integrados de alta gama y de panel plano incluso durante los períodos de debilidad cíclica, reflejando la tendencia secular hacia una mayor complejidad de capas.

La diversificación geográfica es el nuevo campo de batalla. La instalación de Tekscend en Dresde, la expansión de Photronics en Xiamen y los movimientos anticipados hacia los Estados Unidos destacan los esfuerzos por proteger los ingresos de los riesgos geopolíticos mientras se alinean con los mandatos de localización de los clientes. La adquisición de Cowin DST en Corea por parte de Mycronic en julio de 2025 mejora las capacidades de reparación y fortalece su presencia entre los clientes de pantallas y semiconductores. Una ola adyacente de proveedores de equipos —incluidos KLA, ZEISS y DuPont— expande las fábricas regionales para apoyar a los fabricantes de máscaras con inspección, películas y materiales de resina, estrechando el acoplamiento del ecosistema.

Las hojas de ruta tecnológicas ahora priorizan la detección de defectos habilitada por IA que reduce drásticamente el tiempo de medición y disminuye los re-spins. Las máquinas de escritura multihaz capaces de manejar características de sub-creciente de 7 nm entran en producción en volumen, impulsando la productividad más allá de las herramientas de haz de electrones heredadas. El patterning alternativo como la litografía de nano-impresión amenaza con un desplazamiento selectivo pero aún enfrenta desafíos de escalabilidad y de películas. La rivalidad general se intensifica en torno a las máscaras de empaquetado avanzado, donde pocos actores establecidos poseen máquinas de escritura de gran tamaño o experiencia en alineación de óptica de campo amplio, abriendo territorio de espacio en blanco para especialistas ágiles.

Líderes de la Industria de Fotomáscaras

Tekscend Photomask Inc.

Dai Nippon Printing Co., Ltd.

Photronics, Inc.

Hoya Corporation

SK-Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fotomáscaras Incluidas en este Informe

- Tekscend Photomask Inc. (Toppan)

- Dai Nippon Printing Co., Ltd.

- Photronics, Inc.

- Hoya Corporation

- SK-Electronics Co., Ltd.

- Nippon Filcon Co., Ltd.

- Compugraphics International Ltd.

- Taiwan Mask Corporation

- Mycronic AB

- LG Innotek Co., Ltd.

- Advanced Mask Technology Center GmbH

- Shenzhen Qingyi Photomask Ltd.

- NuFlare Technology Inc.

- Canon Inc.

- IMS Nanofabrication GmbH

- Applied Materials, Inc.

- ASML Holding N.V.

- Fujifilm Holdings Corp.

- Advantest Corp.

- Vistec Electron Beam

- JENOPTIK AG

Desarrollos Recientes de la Industria en el Mercado de Fotomáscaras

- Julio de 2025: La división de Generadores de Patrones de Mycronic AB adquirió Cowin DST, un especialista surcoreano en reparación de fotomáscaras, añadiendo USD 10 millones de ingresos proyectados para 2025.

- Julio de 2025: Cica-Huntek Chemical Technology Taiwan inyectó USD 123 millones en su filial estadounidense para apoyar sistemas de dispensación para fábricas de 3 nm y 5 nm.

- Marzo de 2025: Imec y ZEISS extendieron su Acuerdo de Asociación Estratégica hasta 2029, respaldando la I+D por debajo de 2 nm y la línea piloto NanoIC.

- Enero de 2025: TSMC recibió herramientas EUV de Alta-NA de ASML, introduciendo a Taiwán en la era del angstrom de la litografía.

- Diciembre de 2024: Dai Nippon Printing comenzó a suministrar máscaras EUV de evaluación compatibles con herramientas de Alta-NA para nodos más allá de 2 nm.

Alcance del Informe Global del Mercado de Fotomáscaras

El mercado de fotomáscaras abarca la producción y el suministro de placas o plantillas de alta precisión utilizadas en fotolitografía para transferir patrones de circuitos a obleas de semiconductores, pantallas de panel plano y dispositivos MEMS. Las fotomáscaras son esenciales para la fabricación de chips avanzados y componentes electrónicos, permitiendo un patterning y escalado precisos. El crecimiento del mercado está impulsado por los avances en tecnología de semiconductores, la creciente complejidad de los diseños y la adopción de nuevas técnicas de litografía como el EUV.

El Mercado de Fotomáscaras está segmentado por tipo de producto (retícula, máscara maestra, máscara copia), tipo de máscara (máscara binaria, máscara de desplazamiento de fase (PSM), máscara de ultravioleta extremo (EUV), otros tipos de máscara), aplicación (fabricación de semiconductores y circuitos integrados, pantallas de panel plano, dispositivos MEMS, otras aplicaciones), industria de uso final (electrónica, automotriz, telecomunicaciones, aeroespacial y defensa, otras industrias de uso final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Retícula (4×/5×) |

| Máscara Maestra |

| Máscara Copia/Derivada |

| Máscara de Cromo Binario (BCM) |

| Máscara de Desplazamiento de Fase Atenuado (Att-PSM) |

| Máscara de Desplazamiento de Fase Alternante (Alt-PSM) |

| Máscara de Litografía de Fase sin Cromo |

| Fotomáscara EUV |

| Plantilla de Nano-impresión |

| Fabricación de Semiconductores y Circuitos Integrados | Más de 65 nm |

| 45-28 nm | |

| 22-14 nm | |

| 10-7 nm | |

| 5 nm | |

| Hasta 3 nm | |

| Pantallas de Panel Plano | LCD |

| AMOLED | |

| Micro-pantalla OLED | |

| Sensores MEMS | |

| Empaquetado Avanzado (RDL/Interposer) | |

| Fotónica y Fotónica de Silicio | |

| Otros |

| Fundiciones e IDMs |

| Casas de Diseño Sin Fábrica |

| Fabricantes de Paneles de Visualización |

| Proveedores de OSAT/Empaquetado Avanzado |

| Investigación y Academia |

| Aeroespacial y Defensa |

| Fabricantes de Equipos Originales de Telecomunicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Retícula (4×/5×) | ||

| Máscara Maestra | |||

| Máscara Copia/Derivada | |||

| Por Tipo de Máscara | Máscara de Cromo Binario (BCM) | ||

| Máscara de Desplazamiento de Fase Atenuado (Att-PSM) | |||

| Máscara de Desplazamiento de Fase Alternante (Alt-PSM) | |||

| Máscara de Litografía de Fase sin Cromo | |||

| Fotomáscara EUV | |||

| Plantilla de Nano-impresión | |||

| Por Aplicación | Fabricación de Semiconductores y Circuitos Integrados | Más de 65 nm | |

| 45-28 nm | |||

| 22-14 nm | |||

| 10-7 nm | |||

| 5 nm | |||

| Hasta 3 nm | |||

| Pantallas de Panel Plano | LCD | ||

| AMOLED | |||

| Micro-pantalla OLED | |||

| Sensores MEMS | |||

| Empaquetado Avanzado (RDL/Interposer) | |||

| Fotónica y Fotónica de Silicio | |||

| Otros | |||

| Por Industria de Uso Final | Fundiciones e IDMs | ||

| Casas de Diseño Sin Fábrica | |||

| Fabricantes de Paneles de Visualización | |||

| Proveedores de OSAT/Empaquetado Avanzado | |||

| Investigación y Academia | |||

| Aeroespacial y Defensa | |||

| Fabricantes de Equipos Originales de Telecomunicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fotomáscaras?

El mercado de fotomáscaras se sitúa en USD 6,35 mil millones en 2026 y se proyecta que alcanzará USD 7,92 mil millones en 2031.

¿Qué región lidera el mercado de fotomáscaras?

Asia-Pacífico domina con una participación de mercado del 71,10% en 2025, sustentada por las fábricas avanzadas de Taiwán y Corea.

¿Por qué las fotomáscaras EUV están ganando importancia?

Las fundiciones que escalan nodos por debajo de 3 nm necesitan máscaras EUV para patrones más finos y mayor rendimiento, impulsando la CAGR del segmento del 5,29%.

¿Cómo influirán las Leyes CHIPS en la demanda de fotomáscaras?

Los incentivos en los Estados Unidos y Europa impulsan la externalización de máscaras a proveedores comerciales, añadiendo demanda localizada cerca de las nuevas fábricas.

¿Qué aplicación crece más rápido para las fotomáscaras?

Las máscaras de empaquetado avanzado para RDL e interposers crecen a una CAGR del 6,08% debido a las arquitecturas basadas en chiplets.

¿Qué desafío plantea la escasez de sustratos de cuarzo?

La capacidad limitada de cuarzo de alta pureza en Japón aumenta los plazos de entrega y los costos de las fotomáscaras EUV de Alta-NA hasta que las nuevas líneas entren en funcionamiento en 2026.

Última actualización de la página el: