Tamaño y Participación del Mercado de Optoelectrónica de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

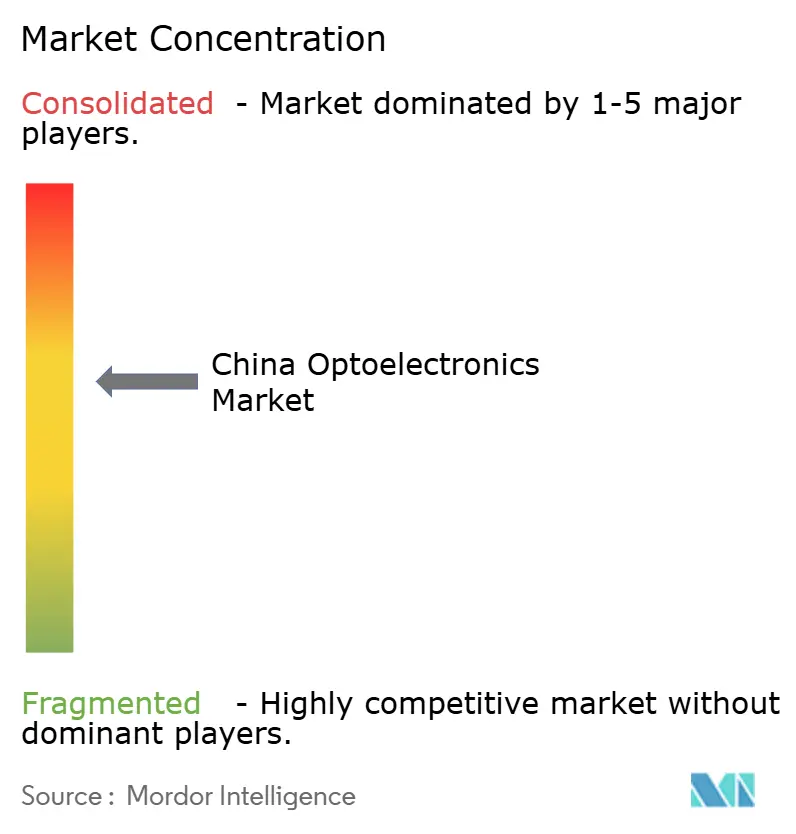

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optoelectrónica de China por Mordor Intelligence

Se espera que el tamaño del mercado de optoelectrónica de China crezca de USD 7,34 mil millones en 2025 a USD 7,63 mil millones en 2026 y se prevé que alcance USD 9,27 mil millones en 2031 a una CAGR del 3,96% durante el período 2026-2031. El ritmo de crecimiento medido señala un panorama competitivo en maduración, ya que las iniciativas respaldadas por el Estado redirigen el capital desde la iluminación LED orientada al volumen hacia semiconductores compuestos, diodos láser y envasado avanzado. Los requisitos de localización impuestos por políticas, combinados con una expansión en curso de infraestructuras 5G y centros de datos, continúan redirigiendo la demanda desde la iluminación de productos básicos hacia soluciones de comunicación óptica y detección de mayor margen. En el extremo inicial de la cadena de valor, las capacidades en obleas de nitruro de galio y carburo de silicio reciben financiación prioritaria, mientras que los actores del extremo final persiguen la integración vertical para mitigar los riesgos derivados de los controles de exportación de Estados Unidos. La consolidación se acelera entre los campeones nacionales que aprovechan los incentivos gubernamentales, pero la intensidad de capital y la escasez de talento mantienen elevadas las barreras de entrada para las empresas más pequeñas.

Conclusiones Clave del Informe

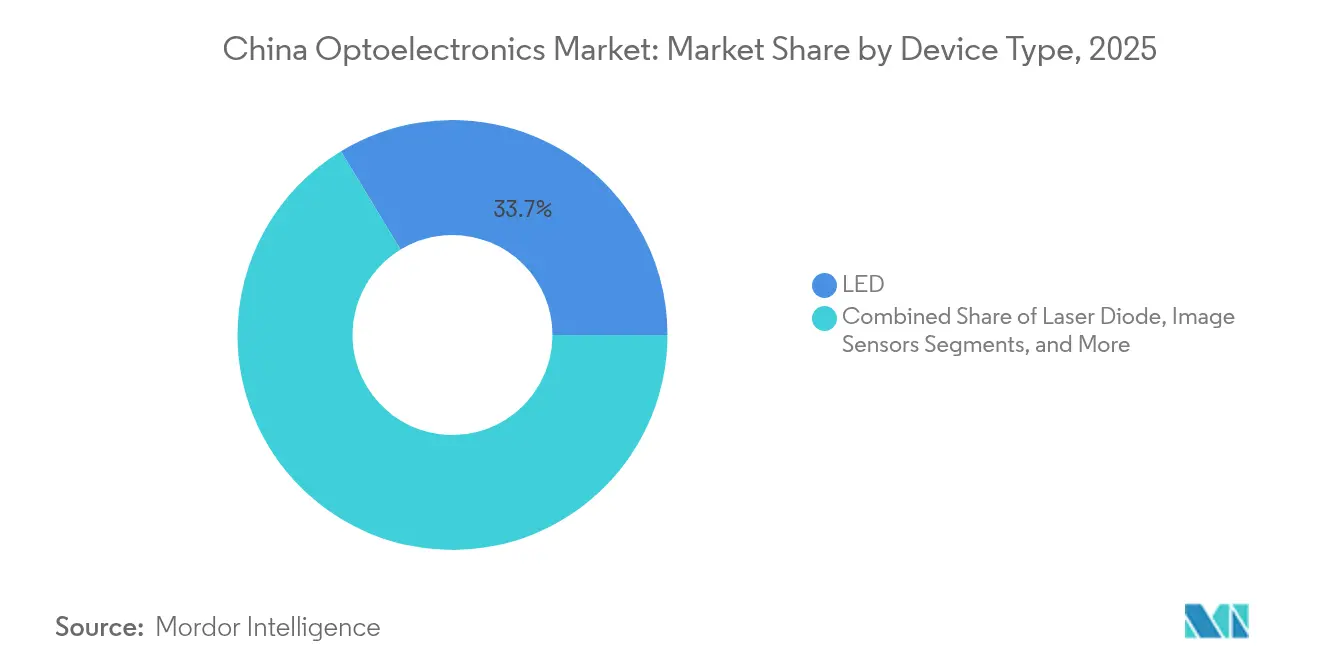

- Por tipo de dispositivo, los componentes LED lideraron con una participación en los ingresos del 33,68% en 2025, mientras que se prevé que los diodos láser registren el crecimiento más rápido con una CAGR del 4,86% hasta 2031.

- Por material, el nitruro de galio dominó con una participación del 41,75% en el mercado de optoelectrónica de China en 2025, mientras que el carburo de silicio se encamina a una CAGR del 4,45% hasta 2031.

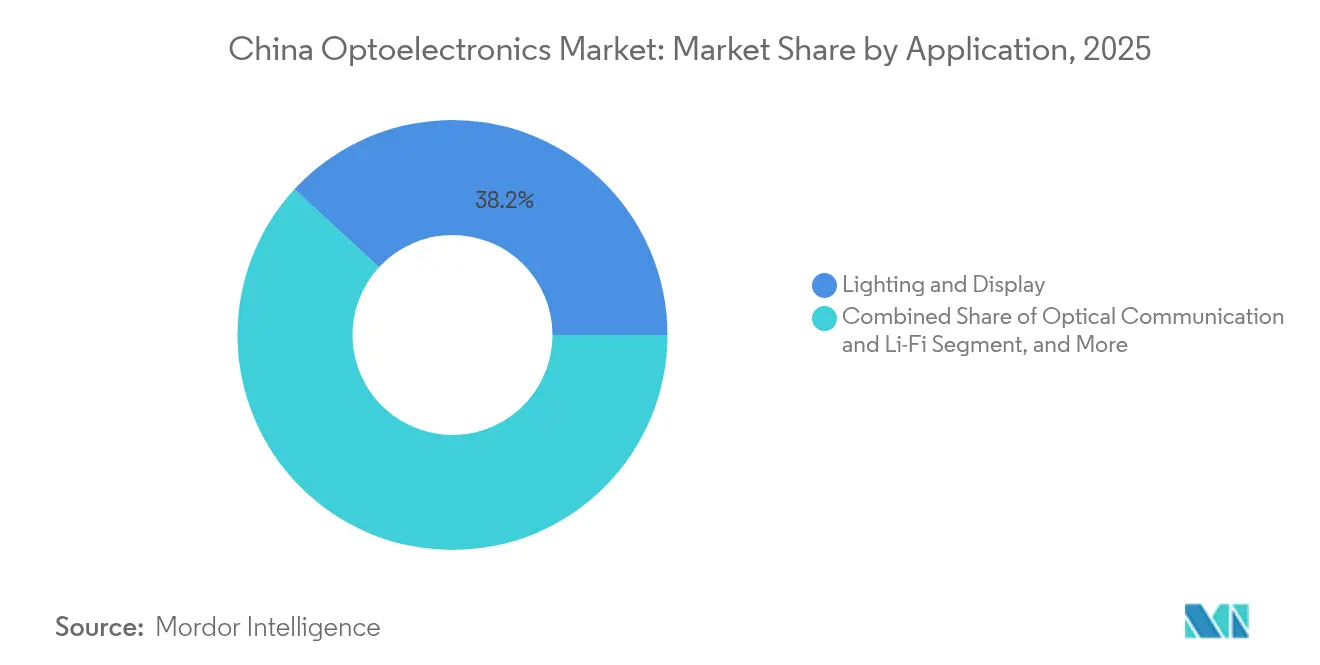

- Por aplicación, iluminación y pantallas retuvieron una participación del 38,15% en 2025; sin embargo, se proyecta que la comunicación óptica y Li-Fi se expanda a una CAGR del 5,14% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 42,64% del tamaño del mercado de optoelectrónica de China en 2025, mientras que las aplicaciones automotrices presentaron la perspectiva de CAGR más sólida del 5,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Optoelectrónica de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental hacia cadenas de suministro domésticas de semiconductores | +0.8% | Nacional, centrado en Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Rápida comercialización de mini-LED y micro-LED | +1.2% | Guangdong y Jiangsu | Corto plazo (≤ 2 años) |

| Demanda de transceptores ópticos impulsada por 5G y centros de datos | +0.9% | Ciudades de primer nivel y clústeres industriales | Mediano plazo (2-4 años) |

| Integración de LiDAR en vehículos eléctricos | +0.7% | Adopción temprana en Pekín, Shanghái, Shenzhen | Largo plazo (≥ 4 años) |

| Políticas de neutralidad de carbono que aceleran la adopción fotovoltaica | +0.6% | Provincias del oeste | Largo plazo (≥ 4 años) |

| Empresas emergentes de sensores de imagen de puntos cuánticos | +0.3% | Pekín, Shanghái, Shenzhen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental hacia Cadenas de Suministro Domésticas de Semiconductores

La tercera fase del Fondo Nacional de Inversión en la Industria de Circuitos Integrados inyectó más de USD 40 mil millones en 2024, con un mandato claro de escalar la capacidad de semiconductores compuestos crítica para los dispositivos optoelectrónicos. Los proyectos de fabricación subsidiados reducen los costos de capital efectivos, aseguran financiamiento bancario y garantizan canales de adquisición a través de normas de contenido local. En conjunto, estas medidas inclinan las compras hacia proveedores nacionales de LED, diodos láser y sensores, creando un piso base para el mercado de optoelectrónica de China incluso durante las desaceleraciones cíclicas. La política también acorta las curvas de aprendizaje tecnológico mediante la financiación de líneas piloto conjuntas con socios universitarios. A mediano plazo, la agenda de localización debería cerrar las brechas de tecnología de procesos en deposición química de vapor organometálico e implantación iónica.

Rápida Comercialización de Mini-LED y Micro-LED

BOE Technology transitó de la fase piloto a la producción en volumen de retroiluminación mini-LED para teléfonos inteligentes y tabletas premium en 2024, validando procesos de transferencia masiva que reducen los tiempos de ciclo de unión de chips en un 35%.[1]BOE Technology Group Co., Ltd. Noticias Corporativas, "Capacidad de Producción de Mini-LED de BOE Technology," BOE Technology Group Co., Ltd. www.boe.com La compresión del costo unitario amplía los segmentos accesibles de teléfonos inteligentes y televisores de nivel dos, acelerando la captación de ingresos para las empresas nacionales de sustratos, circuitos integrados controladores y envasado. Las ventajas en gama de color y vida útil sobre OLED ganan posiciones en el diseño de OEM, mientras que las dinámicas de política comercial hacen que el suministro del exterior sea menos competitivo en costo de destino. Los programas de calificación rápida en ensambladores por contrato con sede en Shenzhen permiten ciclos de adjudicación de diseño de seis meses, frente a nueve meses o más para los competidores extranjeros. Como resultado, el mercado de optoelectrónica de China se beneficia de precios de venta promedio más altos y menor riesgo de rotación frente a la iluminación LED de productos básicos.

Demanda de Transceptores Ópticos Impulsada por 5G y Centros de Datos

China superó los 3,6 millones de sitios macro 5G instalados a finales de 2024, cada uno de los cuales requiere múltiples módulos ópticos de 25G o más para enlaces de fronthual y backhual. Los proveedores de nube a hiperescala incrementan simultáneamente la capacidad en óptica de 400G y 800G para alimentar clústeres de entrenamiento de IA. Los fabricantes locales de transceptores, respaldados por preferencias de adquisición, traducen la proximidad en iteraciones de diseño más rápidas y tasas de fallo en campo reducidas. La localización de la cadena de suministro también mitiga el riesgo geopolítico para los operadores de nube que alojan cargas de trabajo críticas. La visibilidad de la demanda se extiende al mediano plazo a medida que las hojas de ruta de despliegue avanzan hacia bancos de prueba de 6G, reforzando un flujo de ingresos de varios años para los proveedores de componentes ópticos dentro del mercado de optoelectrónica de China.

Integración de LiDAR en Vehículos Eléctricos

BYD, NIO y otros OEM nacionales introdujeron LiDAR de estado sólido en modelos de nivel medio en 2024, avanzando el sensor desde un nicho de lujo hasta paquetes de opción masiva. La reducción de costos proviene de la fabricación interna de diodos láser y fotodetectores, junto con la integración de procesamiento de señal a nivel de ASIC. La transición hacia arquitecturas de 1550 nm incrementa la demanda de obleas de fosfuro de indio, catalizando nuevas inversiones en epitaxia. A largo plazo, se espera que la adopción más amplia de LiDAR duplique los volúmenes unitarios de diodos láser automotrices, diversificando los ingresos alejándose de las aplicaciones de detección 3D en teléfonos inteligentes saturadas e impulsando un crecimiento incremental para el mercado de optoelectrónica de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación tecnológica entre Estados Unidos y China | -0.9% | Fábricas avanzadas en todo el país | Corto plazo (≤ 2 años) |

| Escasez de talento en el procesamiento de semiconductores compuestos | -0.4% | Pekín, Shanghái, Shenzhen, Wuhan | Mediano plazo (2-4 años) |

| Elevado CAPEX para fabricación de GaN y SiC de 8 pulgadas | -0.5% | Principales centros de semiconductores | Mediano plazo (2-4 años) |

| Erosión de precios en retroiluminación LED | -0.3% | Guangdong y Jiangsu | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Controles de Exportación Tecnológica entre Estados Unidos y China

La revisión de octubre de 2024 de las regulaciones de EE. UU. restringió los envíos de equipos avanzados de nitruro de galio y carburo de silicio, alargando los plazos de adquisición de herramientas a más de 18 meses. Las fábricas nacionales operan con reactores de nodo antiguo o aceleran el diseño interno de herramientas; ambos escenarios deprimen los rendimientos iniciales y elevan el costo por oblea. Los proveedores multinacionales posponen la expansión de centros de servicio locales, retrasando aún más los cronogramas de puesta en marcha. En consecuencia, la producción de obleas a corto plazo queda rezagada frente a la demanda de los segmentos de vehículos eléctricos y 5G, recortando la CAGR del mercado de optoelectrónica de China durante los dos primeros años de previsión.

Elevado CAPEX para Fabricación de GaN y SiC de 8 Pulgadas

Una sola línea de GaN de 8 pulgadas supera los USD 500 millones en inversión base, mientras que las fábricas de SiC pueden superar los USD 700 millones después de la preparación del sustrato y los hornos de alta temperatura. Financiar tales desembolsos somete a tensión incluso a empresas bien capitalizadas cuando se combinan con ciclos de recuperación prolongados. Los participantes más pequeños recurren a reconversiones de 6 pulgadas, que adolecen de economías de chip inferiores, dejando la base de suministro altamente concentrada. Sin nuevo capital o subsidios estatales, la escasez de obleas podría persistir, limitando la escala de los módulos aguas abajo y moderando la curva de crecimiento del mercado de optoelectrónica de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Diodos Láser Impulsan Aplicaciones Premium

Se espera que los diodos láser contribuyan con una CAGR del 4,86% hasta 2031, superando al mercado de optoelectrónica de China en general, a pesar de que los LED retienen un liderazgo en ingresos del 33,68% en 2025. Las crecientes tasas de incorporación de LiDAR y la óptica de centros de datos crean amortiguadores de demanda resilientes que amortiguan las oscilaciones cíclicas en los volúmenes de VCSEL para teléfonos inteligentes. La elasticidad de precios de los LED erosiona los márgenes, lo que lleva a los proveedores a migrar capacidad hacia productos de luz coherente donde los ASP superan los USD 20 por unidad. Los conjuntos de láser industriales para corte de metales y fabricación aditiva amplían aún más los fondos de ingresos accesibles, mientras que los optoacopladores mantienen su utilidad en el aislamiento de conversión de potencia a pesar de un crecimiento más lento.

En paralelo, las células fotovoltaicas luchan contra la compresión de precios provocada por el exceso de capacidad, pero aun así se benefician de proyectos de paridad con la red bajo mandatos de neutralidad de carbono. Los volúmenes de sensores de imagen aumentan gracias a los diseños de teléfonos inteligentes con cámara dual y triple, pero la captura de valor se desplaza hacia arquitecturas de píxel apilado que integran lógica bajo los fotodiodos. En conjunto, estos cambios elevan el ASP combinado entre las categorías de dispositivos, ayudando al mercado de optoelectrónica de China a compensar la menor expansión unitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material del Dispositivo: El Carburo de Silicio Gana Terreno

El carburo de silicio registró la CAGR más rápida del 4,45%, erosionando el dominio en ingresos del 41,75% del nitruro de galio en 2025. Los inversores de tracción para vehículos eléctricos y los módulos de amplificación de potencia para estaciones base 5G valoran la superior conductividad térmica del SiC, lo que permite mayor densidad de potencia y una menor sobrecarga de refrigeración. El avance de Tianjin Zhonghuan Semiconductor Co., Ltd. en sustratos de SiC de 200 mm redujo la densidad de defectos en un 40%, estrechando la diferencia de costo con el GaN y apoyando una adopción más amplia. El GaN mantiene una ventaja en cargadores de conmutación rápida y extremos frontales de radiofrecuencia, mientras que el fosfuro de indio crece para láseres LiDAR automotrices de 1550 nm. El giro hacia los semiconductores compuestos magnifica los obstáculos de calificación de equipos, pero desbloquea precios premium que suavizan la volatilidad del margen bruto en todo el mercado de optoelectrónica de China.

El silicio tradicional y el arseniuro de galio siguen siendo relevantes en lámparas LED de potencia media y amplificadores de potencia para teléfonos inteligentes, pero se enfrentan a una deriva secular de participación hacia alternativas de mayor rendimiento. Las mejoras en el rendimiento de los procesos y el suministro localizado de sustratos son estratégicos para mantener estructuras de costos competitivas a medida que avanza la industria de optoelectrónica de China.

Por Aplicación: La Comunicación Óptica se Acelera

La comunicación óptica y Li-Fi registraron una CAGR del 5,14%, eclipsando el punto de referencia de participación del 38,15% de la iluminación en 2025. Los clústeres de servidores de IA demandan enlaces de 800G a escala de bastidor, impulsando la proliferación de VCSEL multimodo y EML monomodo. Los operadores de telecomunicaciones aceleran el backhual de fibra profunda para 5G, desplegando transceptores coherentes que dependen de láseres y moduladores de ancho de línea estrecho. La convergencia de las arquitecturas de comunicación de datos y telecomunicaciones amplifica la demanda unitaria e intensifica la competencia por adjudicaciones de diseño dentro del mercado de optoelectrónica de China.

La detección y las imágenes se expanden a través de la automatización de fábricas y la movilidad autónoma, pero la erosión de precios en los paneles de retroiluminación LED comprime los ingresos heredados. Los sectores de defensa y seguridad siguen siendo nichos protegidos, aislados de los ciclos de fijación de precios por rigurosos protocolos de calificación, pero limitados por los controles de licencias de exportación que restringen la escala de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Transformación Automotriz se Acelera

Se prevé que las aplicaciones automotrices entreguen la CAGR más alta del 5,72%, desafiando el liderazgo en participación del 42,64% de la electrónica de consumo en 2025. Las plataformas de vehículos eléctricos de batería incorporan faros LED matriciales, tiras de iluminación ambiental y conjuntos de sensores ADAS múltiples, cada uno con un contenido de fotónica varias veces superior al de sus predecesores de combustión interna. Los proveedores nacionales de nivel 1 se asocian directamente con fábricas de LED y láser para codesarrollar paquetes de grado automotriz, asegurando contratos de volumen plurianuales. A medida que la reducción de subsidios gubernamentales desplaza la percepción de valor hacia la seguridad y la conectividad, el crecimiento del contenido optoelectrónico amortigua cualquier meseta en las ventas de vehículos eléctricos, reforzando la trayectoria del mercado de optoelectrónica de China.

Los operadores de telecomunicaciones y centros de datos en nube sostienen una demanda de dos dígitos para óptica de alta velocidad, mientras que el sector sanitario actualiza a endoscopios de alta resolución y escáneres de diagnóstico. La automatización industrial añade nodos de visión artificial y el sector aeroespacial implementa giróscopos de fibra óptica, contribuyendo con una diversidad incremental a la combinación de ingresos de la industria de optoelectrónica de China.

Análisis Geográfico

Los clústeres regionales impulsaron aproximadamente el 74,68% del valor del mercado de optoelectrónica de China en 2025, con el Delta del Río Yangtze liderando gracias al I+D de Shanghái y la escala de envasado de Jiangsu. Los modelos de integración vertical florecen aquí; BOE Technology y Sanan Optoelectronics ubican conjuntamente líneas de sustrato, epitaxia y módulos para agilizar la logística y aprovechar una profunda base de talento en ingeniería. El Delta del Río de las Perlas le sigue, con Shenzhen como ancla de las cadenas de suministro orientadas a la electrónica de consumo y beneficiándose del ecosistema comercial y financiero de Hong Kong.

El Parque Científico de Zhongguancun en Pekín alberga empresas emergentes de puntos cuánticos y fotónica de silicio que surgen de las universidades Tsinghua y Peking, aprovechando la proximidad a la financiación de capital de riesgo y los laboratorios estatales. El "Valle de la Óptica" de Wuhan se especializa en clústeres de tecnología láser, capitalizando el claustro de fotónica de la Universidad de Ciencia y Tecnología de Huazhong y atrayendo a más de 300 empresas en 2024. Estos centros del interior diversifican el riesgo geográfico y alivian la inflación salarial costera, alineándose con los mandatos de desarrollo regional del gobierno central. Ciudades de segundo nivel como Xi'an, Chengdu y Hefei ofrecen exenciones fiscales y tarifas de terreno más bajas que atraen proyectos de expansión de capacidad, incluido el anuncio de BOE de una fábrica de micro-LED en Hefei en 2025. La estrategia de dispersión tiene como objetivo fomentar conjuntos de habilidades complementarias y garantizar la redundancia frente a perturbaciones localizadas en la cadena de suministro, sustentando colectivamente el motor de crecimiento del mercado de optoelectrónica de China a nivel nacional.

Panorama Competitivo

Los 10 principales proveedores controlaron aproximadamente el 45% de los ingresos de 2024, lo que señala una concentración moderada dentro del mercado de optoelectrónica de China. Los líderes del mercado adoptan la integración de extremo a extremo, que abarca desde la fabricación de sustratos hasta el ensamblaje final de módulos, para asegurar ventajas de escala y reducir la volatilidad del costo de los materiales. La adquisición por parte de BOE Technology del innovador de micro-LED estadounidense Rohinni le otorgó propiedad intelectual de transferencia masiva, acelerando las hojas de ruta de pantallas de próxima generación. Sanan Optoelectronics amplió su estrategia mediante la adquisición de un fabricante alemán de equipos de semiconductores compuestos en 2025 para mitigar la exposición a los controles de exportación.

Los volúmenes de solicitudes de patentes en el procesamiento de semiconductores compuestos aumentaron un 35% interanual en 2024, subrayando una carrera por posiciones tecnológicas defendibles. Los nuevos competidores se especializan en nichos de alto valor, como sensores de puntos cuánticos y MOSFET de SiC, aprovechando la agilidad para superar a los titulares en dominios específicos. Las alianzas estratégicas con proveedores automotrices de nivel 1 extranjeros, destacadas por la asociación de HC Semitek con Continental en 2024 y su acuerdo de suministro con Tesla en 2025, validan sus credenciales de calidad y abren vías de exportación.

Las dinámicas de financiación favorecen a las empresas capaces de asegurar fondos semilla del gobierno central o concesiones de terreno de gobiernos locales; sin embargo, la continua escalada del CAPEX puede acelerar futuras fusiones a medida que los actores más pequeños buscan economías de escala. El efecto neto mantiene una concentración de nivel medio que equilibra la diversidad de innovación con economías de escala adecuadas, manteniendo la industria de optoelectrónica de China competitivamente vigorosa.

Líderes de la Industria de Optoelectrónica de China

BOE Technology Group Co., Ltd.

Shenzhen China Star Optoelectronics Technology Co., Ltd.

Sanan Optoelectronics Co., Ltd.

HC Semitek Corporation

Leyard Optoelectronic Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: BOE Technology comprometió USD 2,1 mil millones para construir la primera fábrica de producción en masa de micro-LED de China en Hefei, con objetivo en pantallas para teléfonos inteligentes y aplicaciones automotrices.

- Septiembre de 2025: Sanan Optoelectronics adquirió una empresa alemana de equipos de semiconductores compuestos por USD 450 millones, obteniendo acceso a diseños avanzados de reactores de GaN que anteriormente estaban sujetos a controles de exportación de EE. UU.

- Agosto de 2025: El Ministerio de Industria y Tecnología de la Información de China lanzó el Centro Nacional de Innovación en Optoelectrónica, respaldado por USD 800 millones en financiación inicial, para acelerar la investigación en tecnologías de puntos cuánticos, fotónica de silicio y láser.

- Julio de 2025: HC Semitek ganó un contrato de componentes LED por USD 320 millones con la Gigafábrica Shanghái de Tesla para iluminación automotriz interior y exterior.

Alcance del Informe del Mercado de Optoelectrónica de China

La optoelectrónica es el campo de la tecnología relacionado con las aplicaciones de dispositivos electrónicos para la generación, detección y control de la luz. Comprende el diseño, la fabricación y el estudio de dispositivos de hardware electrónico que, como resultado, convierten la electricidad en señales de fotones para diversos fines, como equipos médicos, telecomunicaciones y ciencia general.

El mercado de optoelectrónica de China está segmentado por tipo de componente (células fotovoltaicas (FV), optoacopladores, sensores de imagen, diodos emisores de luz (LED), diodos láser (LD), componentes de infrarrojos (IR) y otros tipos de componentes) y usuario final (aeroespacial y defensa, automotriz, electrónica de consumo, tecnología de la información, atención sanitaria, residencial y comercial, industrial y otras industrias de usuario final). El informe ofrece previsiones del mercado y el tamaño en valor (USD) para todos los segmentos anteriores.

| LED |

| Diodo Láser |

| Sensores de Imagen |

| Optoacopladores |

| Células Fotovoltaicas |

| Otros Tipos de Dispositivos |

| Nitruro de Galio (GaN) |

| Arseniuro de Galio (GaAs) |

| Carburo de Silicio (SiC) |

| Fosfuro de Indio (InP) |

| Silicio y Otros Materiales de Dispositivos |

| Iluminación y Pantallas |

| Comunicación Óptica y Li-Fi |

| Detección e Imágenes |

| Conversión de Potencia y Fotovoltaica |

| Otras Aplicaciones |

| Electrónica de Consumo |

| Automotriz |

| Tecnología de la Información y Telecomunicaciones |

| Atención Sanitaria y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Automatización Industrial |

| Otras Industrias de Usuario Final |

| Por Tipo de Dispositivo | LED |

| Diodo Láser | |

| Sensores de Imagen | |

| Optoacopladores | |

| Células Fotovoltaicas | |

| Otros Tipos de Dispositivos | |

| Por Material del Dispositivo | Nitruro de Galio (GaN) |

| Arseniuro de Galio (GaAs) | |

| Carburo de Silicio (SiC) | |

| Fosfuro de Indio (InP) | |

| Silicio y Otros Materiales de Dispositivos | |

| Por Aplicación | Iluminación y Pantallas |

| Comunicación Óptica y Li-Fi | |

| Detección e Imágenes | |

| Conversión de Potencia y Fotovoltaica | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz | |

| Tecnología de la Información y Telecomunicaciones | |

| Atención Sanitaria y Ciencias de la Vida | |

| Aeroespacial y Defensa | |

| Automatización Industrial | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de optoelectrónica de China?

El tamaño del mercado de optoelectrónica de China alcanzó los USD 7,63 mil millones en 2026.

¿Con qué rapidez crecerá el sector de optoelectrónica de China hasta 2031?

Se proyecta que los ingresos agregados aumenten a una CAGR del 3,96%, alcanzando USD 9,27 mil millones en 2031.

¿Qué categoría de dispositivos se está expandiendo más rápidamente?

Los diodos láser lideran el crecimiento con una CAGR del 4,86%, impulsados por los despliegues de LiDAR y redes ópticas.

¿Qué material muestra el mayor impulso en la demanda?

El carburo de silicio exhibe la CAGR más alta del 4,45% gracias a la electrónica de potencia para vehículos eléctricos y los amplificadores 5G.

¿Qué segmento de uso final ofrece la mayor oportunidad de crecimiento?

Se prevé que las aplicaciones automotrices avancen a una CAGR del 5,72% a medida que escala la adopción de vehículos eléctricos y la conducción autónoma.

¿Cómo afectan los controles de exportación a los proveedores nacionales de optoelectrónica?

El acceso restringido a equipos avanzados de GaN y SiC eleva los costos a corto plazo y alarga los plazos de puesta en marcha de las fábricas.

Última actualización de la página el: