Tamaño y Participación del Mercado de Micro LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

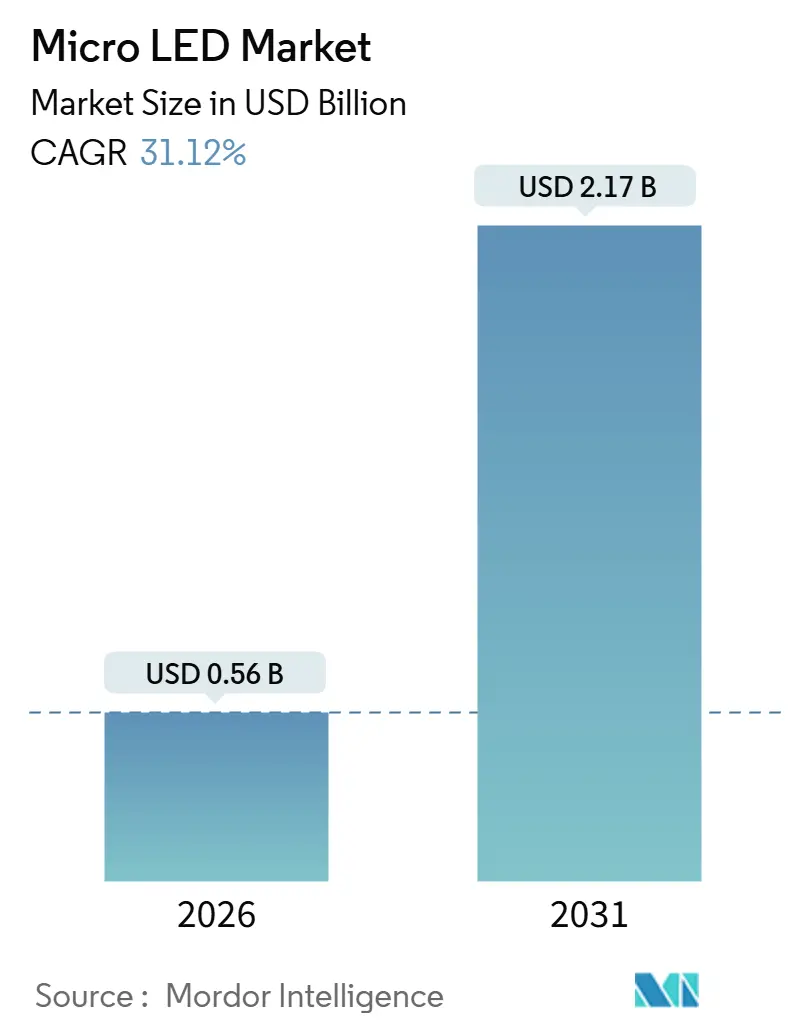

| Tamaño del Mercado (2026) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

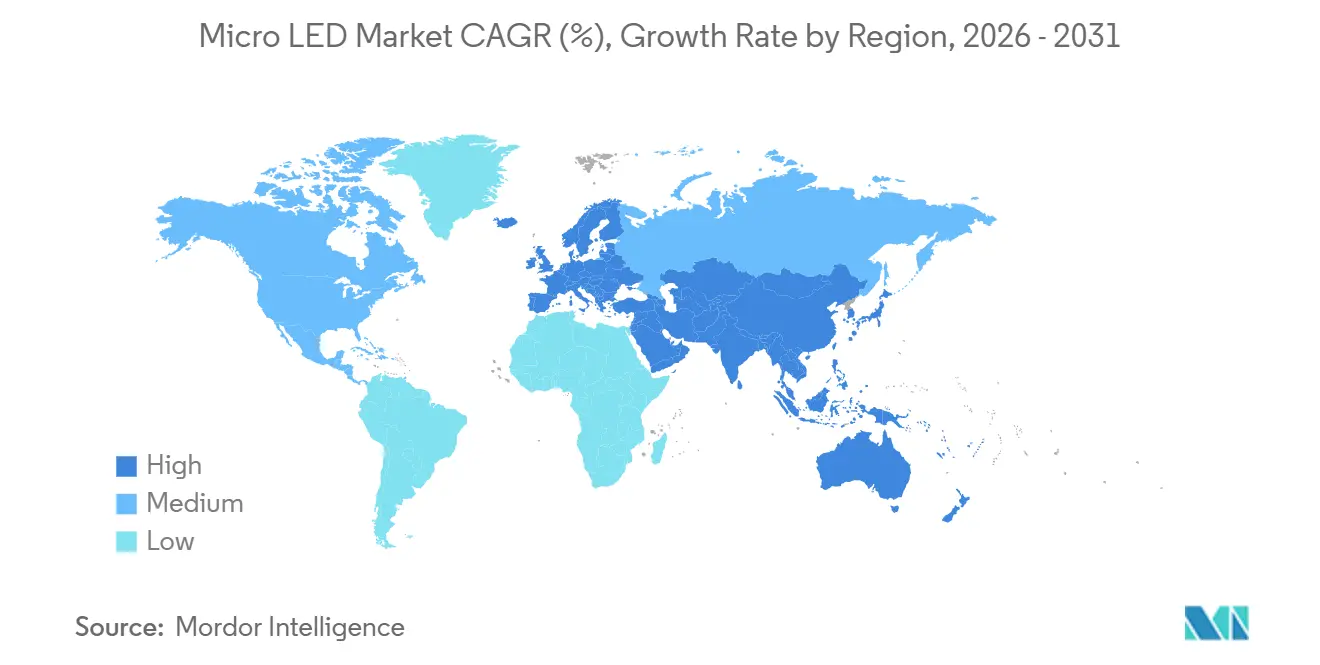

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro LED por Mordor Intelligence

El tamaño del Mercado de Micro LED se estima en USD 0,56 mil millones en 2026, y se espera que alcance USD 2,17 mil millones en 2031, a una CAGR del 31,12% durante el período de pronóstico (2026-2031). La creciente reasignación de capital desde OLED y mini-LED hacia la epitaxia a microescala, junto con la adquisición por parte de la defensa de pantallas de visualización frontal de ultra-alta luminosidad, sustenta esta expansión. Las líneas piloto en Taiwán, China y Corea del Sur están resolviendo el histórico cuello de botella de rendimiento en la transferencia masiva, mientras que la conversión de color por puntos cuánticos reduce la complejidad epitaxial y acelera el tiempo hasta el rendimiento. Los dispositivos portátiles siguen siendo el caso de uso inicial, aunque los dispositivos de realidad aumentada de visión próxima, donde una densidad superior a 3.000 PPP es obligatoria, están marcando el ritmo de la curva de ingresos. La señalización digital de paso fino también está escalando rápidamente a medida que los módulos transparentes reemplazan las vallas publicitarias LED estáticas en los corredores comerciales de alto tráfico en las ciudades del Consejo de Cooperación del Golfo y el Este de Asia. En paralelo, los quirófanos y las salas de cirugía robótica están adoptando monitores micro-LED legibles a la luz del día para reducir la disipación de calor y mejorar la fidelidad del color durante los procedimientos mínimamente invasivos.

Conclusiones Clave del Informe

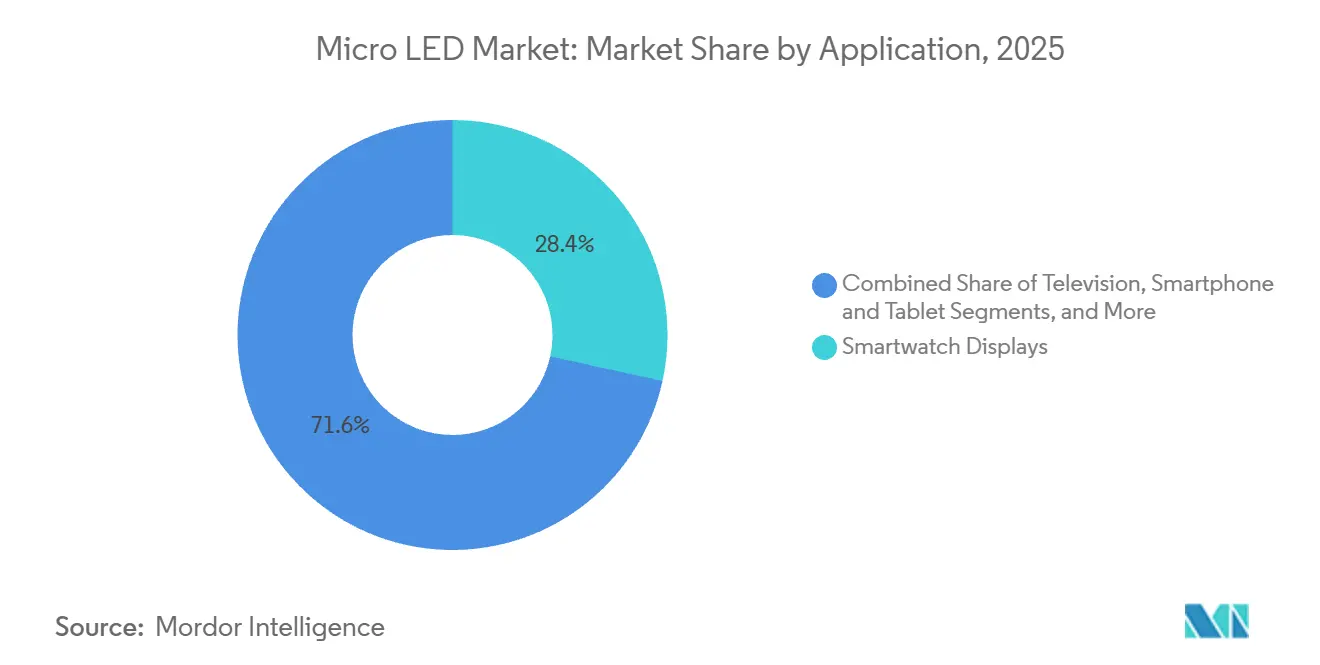

- Por aplicación, las pantallas de relojes inteligentes lideraron con una participación de ingresos del 28,43% en 2025; se prevé que los dispositivos de visión próxima (RA/RV) se expandan a una CAGR del 32,61% hasta 2031.

- Por industria de uso final, la electrónica de consumo representó el 40,12% de la participación del mercado de Micro LED en 2025, mientras que se proyecta que el sector sanitario crezca a una CAGR del 33,37% hasta 2031.

- Por tamaño de panel, los paneles de menos de 10 pulgadas representaron una participación del 46,78% del tamaño del mercado de Micro LED en 2025; se espera que estos paneles avancen a una CAGR del 32,83% hasta 2031.

- Por paso de píxel, los paneles de paso fino con un paso inferior a 1,5 mm representaron el 51,36% de los ingresos en 2025 y se están expandiendo a una CAGR del 33,46%.

- Por tecnología, las arquitecturas de color completo RGB representaron el 78,67% de los envíos en 2025 y están creciendo a una CAGR del 35,79%.

- Por componente, las obleas epitaxiales representaron una participación de ingresos del 34,28% en 2025; se espera que el segmento de CI Controladores aumente a una CAGR del 34,23% hasta 2031.

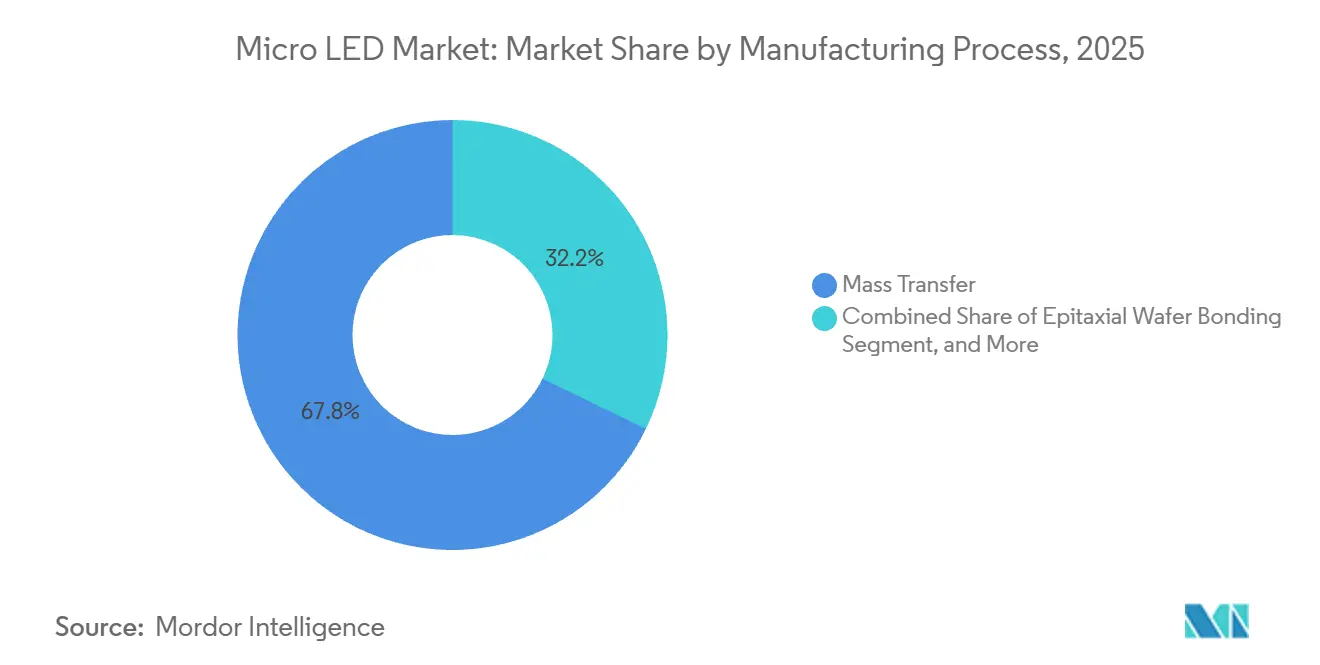

- Por proceso de fabricación, la transferencia masiva cubrió el 67,81% de la producción en 2025; se proyecta que la unión híbrida escale a una CAGR del 32,19% hasta 2031.

- Por oferta, los módulos de pantalla dominaron con una participación de ingresos del 71,24% en 2025; los módulos de iluminación están en camino de alcanzar una CAGR del 32,04% hasta 2031.

- Por región, Asia Pacífico lideró con una participación de ingresos del 66,42% en 2025; Oriente Medio está preparado para expandirse a una CAGR del 32,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Micro LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las Hojas de Ruta de Apple y Samsung para Dispositivos Portátiles Micro-LED Aceleran la Demanda de Pantallas Pequeñas | +6.2% | Global, con Enfoque Inicial en América del Norte y el Este de Asia | Mediano Plazo (2–4 Años) |

| Adopción de Señalización Comercial Transparente y Flexible en los Países del Consejo de Cooperación del Golfo y el Este de Asia | +4.8% | Oriente Medio y el Este de Asia | Corto Plazo (≤ 2 Años) |

| Micropantallas de Grado Defensa Financiadas por los Gobiernos de Estados Unidos y la UE | +5.1% | América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Reducción de Costos de Mini-LED en Taiwán que Permite Líneas Piloto de Micro-LED | +7.3% | Global, Fabricación en Taiwán | Largo Plazo (≥ 4 Años) |

| Normas Europeas de Legibilidad Solar en Automoción que Impulsan la Integración de Micro-LED en Pantallas de Visualización Frontal | +3.9% | Europa y Mercados Derivados | Largo Plazo (≥ 4 Años) |

| Avances en la Eficiencia de Conversión de Color por Puntos Cuánticos que Reducen los Pasos de Fabricación | +5.4% | Global | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Las Hojas de Ruta de Apple y Samsung para Dispositivos Portátiles Micro-LED Aceleran la Demanda de Pantallas Pequeñas

El reloj inteligente conceptual de Samsung en el CES 2025 presenta una luminancia máxima de aproximadamente 4.000 nits, cuadruplicando la luminancia de los dispositivos portátiles OLED actuales y confirmando los objetivos de legibilidad en exteriores. El proyecto de reloj cancelado de Apple redirige la I+D de micro-LED hacia gafas de RA de visión próxima en su campus de Santa Clara. Meta ha asegurado la capacidad total de GaN sobre Si de Plessey para gafas inteligentes a finales de 2025, mientras que JBD produce en masa paneles monocromáticos y RGB para fabricantes de equipos originales de auriculares de primer nivel. En conjunto, estas hojas de ruta pivotan la demanda desde los dispositivos de muñeca hacia micropantallas de menos de 1 pulgada que requieren 3.000 PPP, una densidad que OLED tiene dificultades para alcanzar con un rendimiento viable. Sus trayectorias señalan que el mercado de micro LED se diversificará en múltiples factores de forma de dispositivos portátiles durante los próximos cuatro años.

Adopción de Señalización Comercial Transparente y Flexible en los Países del Consejo de Cooperación del Golfo y el Este de Asia

Las instalaciones en escaparates y aeropuertos de Arabia Saudita, los Emiratos Árabes Unidos, Tokio y Shanghái están desplegando módulos que ofrecen una transparencia del 70-85% cuando los píxeles están apagados, manteniendo las líneas de visión mientras transmiten contenido de vídeo. LG Display y BOE publicaron prototipos de menos de 5 mm de grosor que se envuelven alrededor de vidrio curvado, respondiendo a los mandatos arquitectónicos de fachadas de vidrio en los nuevos distritos de ciudades inteligentes. La luz ambiental extrema de la región, que supera los 100.000 lux, hace que las soluciones OLED transparentes sean ilegibles en exteriores, otorgando a micro LED una ventaja de rendimiento intrínseca. La zonificación regulatoria que favorece la preservación de las líneas de visión acelera aún más la adopción, convirtiendo la señalización comercial en un impulsor de escala temprana de los paneles de paso fino en el mercado de micro LED.

Micropantallas de Grado Defensa Financiadas por los Gobiernos de Estados Unidos y la UE

Un contrato del Ejército de los Estados Unidos adjudicado a Kopin en abril de 2025 define los requisitos de micro-LED de color completo para ópticas de control de fuego montadas en la cabeza. El programa LUMOS de la Agencia de Proyectos de Investigación Avanzada de Defensa financia la integración heterogénea de emisores de semiconductores compuestos con fotónica de silicio para sistemas ópticos compactos. Estas iniciativas buscan una legibilidad diurna superior a 10.000 nits, operación entre −40 °C y +85 °C, y la eliminación de artefactos de línea de exploración, parámetros de referencia que OLED no puede alcanzar. Las especificaciones resultantes fluyen hacia los dispositivos de RA comerciales, anclando una transferencia tecnológica de defensa al consumidor que amplía la demanda total direccionable en el mercado de micro LED.

Reducción de Costos de Mini-LED en Taiwán que Permite Líneas Piloto de Micro-LED

Las herramientas compartidas de las fábricas de mini-LED maduras reducen el gasto de capital incremental para las líneas piloto de micro-LED. El sitio de Kunshan de PlayNitride, valorado en USD 19 millones, amplía la capacidad epitaxial dentro de la China continental y pronostica un punto de inflexión de costos para televisores de consumo en 2027. Ennostar desinvirtió Kfes Lighting para reasignar USD 30 millones en una expansión de obleas epitaxiales de seis pulgadas, lo que indica una salida estratégica del mercado de iluminación de productos básicos. AU Optronics planea la línea de micro-LED dedicada más grande del mundo para la producción en masa en 2025, aprovechando su experiencia en transistores de película delgada para integrar planos traseros de matriz activa. En conjunto, los movimientos taiwaneses reducen las curvas de costo por panel y desbloquean un despliegue más amplio de matrices a microescala, elevando la trayectoria de crecimiento del mercado global de micro LED.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rendimiento de Transferencia Masiva por Debajo del 60% para LED de Menos de 10 µm en Obleas de Más de 4 Pulgadas | −5.7% | Global, Agudo en América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Protocolos de Calificación Automotriz No Estandarizados | −2.9% | Global, Fragmentación en Asia Pacífico y América del Sur | Mediano Plazo (2–4 Años) |

| Concentración del Suministro de Obleas GaN sobre Si en Asia | −2.1% | Riesgo Global Centrado en Taiwán, China y Japón | Largo Plazo (≥ 4 Años) |

| Gasto de Capital Superior a USD 600 Millones que Limita la Expansión en América del Sur y África | −3.4% | América del Sur y África | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Rendimiento de Transferencia Masiva por Debajo del 60% para LED de Menos de 10 µm en Obleas de Más de 4 Pulgadas

La revisión de Nature de septiembre de 2025 confirma que la recombinación en la pared lateral y los efectos Auger erosionan los rendimientos una vez que el paso de píxel cae por debajo de 10 µm. Los LED de menos de 5 µm requeridos por las micropantallas de RA enfrentan una pérdida catastrófica de matrices durante la transferencia por selección y colocación o por levantamiento láser, lo que limita su viabilidad comercial. El estudio de chip sobre soporte de PlayNitride de marzo de 2025 mejoró los rendimientos, pero aún documentó brechas a escala industrial. Las micropantallas de alta PPP en América del Norte y Europa, por lo tanto, siguen siendo costosas, lo que ralentiza la adopción por parte de los consumidores y resta impulso al mercado de micro LED hasta que la unión híbrida u otros procesos a nivel de oblea maduren.

Protocolos de Calificación Automotriz No Estandarizados

Los Reglamentos CEPE 112, 123 y 148 rigen los límites fotométricos, pero omiten perfiles de envejecimiento acelerado o umbrales de vibración adaptados a las interfaces de unión micro-LED.[1]Unión Europea, "Reglamento N.° 123 Disposiciones Uniformes Relativas a los Sistemas de Iluminación Delantera Adaptativa," eur-lex.europa.eu Cada fabricante de equipos originales impone secuencias propietarias, lo que infla los costos de validación y extiende el tiempo de comercialización a 24 meses o más. Asia Pacífico y América del Sur muestran la mayor divergencia, lo que obliga a los proveedores a repetir ciclos de prueba que diluyen el ancho de banda de ingeniería. El retraso resultante modera la penetración de las pantallas de visualización frontal micro-LED y los grupos de instrumentos en un canal automotriz que de otro modo sería lucrativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Dispositivos de Visión Próxima Impulsan la Miniaturización

Los dispositivos de visión próxima se expandieron a una CAGR del 32,61% hasta 2031, superando todos los demás usos a medida que Apple, Meta e integradores de defensa alinean sus hojas de ruta hacia micropantallas de menos de 1 pulgada con densidades de 3.000 PPP. Se proyecta que el tamaño del mercado de micro LED para dispositivos de visión próxima se componga a medida que los auriculares de RA transiten de prototipos monocromáticos a ópticas de color completo legibles a la luz solar. Las pantallas de relojes inteligentes, que representaron el 28,43% de los ingresos de 2025, siguen siendo el mayor volumen enviado, aunque cederán el liderazgo en crecimiento a las gafas de RA. La adopción en televisores se retrasa debido a la economía del recuento de matrices; un panel de 100 pulgadas todavía requiere aproximadamente 25 millones de matrices. Los monitores y portátiles trazan un camino intermedio, aprovechando el micro LED para imágenes médicas y la gradación de contenido HDR donde los riesgos de quemado de OLED son inaceptables.

La bifurcación de aplicaciones da lugar a dos cadenas de suministro paralelas. Los proveedores de dispositivos portátiles favorecen la unión híbrida para una precisión de alineación inferior a 10 µm, mientras que la señalización de gran formato continúa utilizando la transferencia masiva por sello de elastómero a un paso de 50 µm. Los quirófanos médicos forman un tercer nicho, adquiriendo pantallas de diagnóstico de más de USD 10.000 que justifican las primas de micro-LED y aprovechan las características de cero desenfoque de movimiento para la cirugía robótica. Esta diversidad de segmentación amortigua la volatilidad de los ingresos y sostiene la innovación en múltiples nodos en todo el mercado de micro LED.

Por Industria de Uso Final: El Sector Sanitario Supera el Crecimiento de la Electrónica de Consumo

La electrónica de consumo representó el 40,12% de los ingresos de 2025, impulsada por televisores premium, monitores de juegos y relojes inteligentes. Sin embargo, el sector sanitario registrará la CAGR más rápida del 33,37%, impulsada por quirófanos que demandan una luminancia de 10.000 nits con un aumento mínimo de calor durante procedimientos de varias horas. Las estaciones de trabajo de radiología diagnóstica también se benefician de la relación de contraste de 1.000.000:1 del micro-LED, que mejora la discriminación de escala de grises en habitaciones iluminadas. Los fabricantes de equipos originales automotrices, impulsados por los umbrales de legibilidad solar de la CEPE, aceleran la integración de pantallas de visualización frontal una vez que se superan los obstáculos de calificación, mientras que los flujos de suministro aeroespacial y de defensa crecen gracias a los contratos de los Estados Unidos y la UE para micropantallas robustizadas.[2]Comisión Económica de las Naciones Unidas para Europa, "Reglamento N.° 148 – Dispositivos de Señalización Luminosa," unece.org

El crecimiento de la electrónica de consumo se modera a medida que OLED mantiene el dominio en teléfonos inteligentes y el mini-LED socava los costos en monitores de tamaño mediano. Por el contrario, los presupuestos sanitarios pueden absorber precios unitarios de USD 10.000 debido a los calendarios de depreciación plurianuales, lo que genera márgenes que compensan la penalización de rendimiento del micro-LED. Los programas automotrices ofrecen una resiliencia similar: el segmento exige entre USD 500 y 1.000 por vehículo una vez validado, lo que garantiza ingresos duraderos una vez que los protocolos de calificación converjan. Los proyectos de defensa toleran precios aún más altos, creando una escalera de oportunidades escalonada dentro del mercado de micro LED.

Por Tamaño de Panel: Las Unidades de Menos de 10 Pulgadas Dominan la Demanda de Dispositivos Portátiles

Los paneles de menos de 10 pulgadas capturaron el 46,78% de los ingresos de 2025 y se espera que mantengan una CAGR del 32,83%, ya que los relojes inteligentes, las gafas de RA y las pantallas de visualización frontal priorizan la compacidad y la duración de la batería. El tamaño del mercado de micro LED para productos de menos de 10 pulgadas se expandirá, por lo tanto, más rápidamente, impulsado por densidades de píxeles imposibles para las tecnologías heredadas. Los paneles medianos (10-50 pulgadas) atraen a monitores de alta luminosidad y estaciones de trabajo portátiles, pero deben competir con las retroiluminaciones de mini-LED maduras. Los paneles de más de 50 pulgadas siguen siendo artículos de lujo con precios superiores a USD 100.000, lo que confina su adopción a la señalización comercial insignia.

La arquitectura emisiva a microescala, especialmente en el caso de los dispositivos, favorece a aquellos en los que cada gramo y cada miliamperio cuentan. El paso de píxel de menos de 5 µm de JBD logra 3.000 PPP, lo que permite superposiciones de RA ininterrumpidas a la luz del día. Las unidades de gran formato, por el contrario, todavía enfrentan recuentos de matrices prohibitivos y rendimientos inferiores al 60%, lo que retrasa la adopción masiva en televisores hasta 2028-2030. La estratificación de tamaños resultante refuerza las estrategias de herramientas duales en todo el mercado de micro LED.

Por Paso de Píxel: El Paso Fino Captura Más de la Mitad de los Ingresos

Los módulos de paso fino con pasos inferiores a 1,5 mm representaron el 51,36% de los ingresos de 2025 y están creciendo a una CAGR del 33,46%. La señalización digital en los distritos comerciales del Consejo de Cooperación del Golfo adopta un paso inferior a 1 mm para cumplir con las nuevas normas municipales de resolución, mientras que las pantallas de visualización frontal automotrices requieren un paso inferior a 0,5 mm para proyecciones nítidas en el parabrisas. El paso estándar (1,5-2,5 mm) sirve a las vallas publicitarias exteriores vistas a más de tres metros, y el paso grande superior a 2,5 mm está perdiendo terreno frente a alternativas de mayor resolución.

La demanda de señalización inmersiva y pantallas de visualización frontal mantendrá el micro LED de paso fino como el ancla de ingresos del mercado de micro LED. El paso estándar persiste donde el costo supera a la resolución, aunque incluso las pantallas de estadios especifican cada vez más 4K o superior, empujando a los compradores hacia cuadrículas más finas. El paso grande se reduce a medida que las ciudades legislan una densidad mínima de píxeles, inclinando aún más la participación hacia los conjuntos de paso fino.

Por Tecnología: El Color Completo RGB Lidera Gracias a los Avances en Puntos Cuánticos

Las arquitecturas de color completo RGB representaron el 78,67% de los envíos de 2025 y lograron una CAGR del 35,79%, impulsadas por puntos cuánticos sin cadmio que alcanzaron una eficiencia de conversión de fotones del 38%.[3]Li et al., "Pantallas de Conversión de Color: Estado Actual y Perspectivas Futuras," nature.com El uso de matrices de micro-LED azules y puntos cuánticos con patrón elude la baja eficiencia de los LED rojos nativos, reduciendo los pasos epitaxiales y estabilizando la uniformidad del color. Las pantallas monocromáticas mantienen un nicho en la óptica de defensa e industrial donde la emisión solo en verde es suficiente y los presupuestos de energía son ajustados.

Las ventajas estructurales impulsan la adopción de la tecnología de color completo en televisores premium, gafas de RA y grupos de instrumentos automotrices, consolidando su liderazgo dentro del mercado de micro LED. La investigación en ingeniería de ligandos y apantallamiento dieléctrico tiene como objetivo suprimir la recombinación Auger a densidades de excitación de 1–10 W cm⁻², típicas de las aplicaciones de visión próxima, asegurando que la conversión por puntos cuánticos retenga margen para el escalado de luminosidad.

Por Componente: Los CI Controladores Ganan Participación a Medida que el Brillo Adaptativo se Vuelve Obligatorio

Las obleas epitaxiales suministraron el 34,28% de los ingresos de 2025, aunque los CI controladores ahora registran la CAGR más rápida del 34,23%. Los paneles micro-LED de matriz activa requieren atenuación por píxel, compensación de temperatura y detección de corriente en tiempo real para satisfacer los mandatos de señal de fallo del Reglamento CEPE 123. Los algoritmos de brillo adaptativo también reducen el consumo de energía en las gafas de RA con batería limitada, desplazando el peso de la lista de materiales hacia el silicio controlador.

La participación del mercado de micro LED para los proveedores de CI controladores aumenta a medida que los fabricantes de paneles integran transistores de película delgada, serializadores de alta velocidad y circuitos de monitoreo de fallos en planos traseros de vidrio o silicio. Las herramientas de inspección y reparación, aunque de menor volumen de ingresos, siguen siendo esenciales para rendimientos superiores al 60% y continuarán recibiendo inversión de las fábricas de pantallas que persiguen una unión sin defectos.

Por Proceso de Fabricación: La Unión Híbrida Gana Terreno por sus Ventajas de Rendimiento

La unión híbrida registra una CAGR del 32,19% a medida que la alineación oblea a oblea logra una precisión inferior a 5 µm y reduce a la mitad la resistencia térmica en comparación con los adhesivos epoxi. Un artículo de Nature de marzo de 2025, coescrito por PlayNitride, registró rendimientos del 99,5% en obleas de seis pulgadas mediante hibridación de chip sobre soporte. La transferencia masiva todavía controló el 67,81% de los ingresos de 2025, gracias a la capacidad instalada de sello de elastómero para señalización y televisores. La unión de obleas epitaxiales sigue siendo un nicho, limitada por el bloqueo de la cadena de suministro.

Las ventajas térmicas de la unión híbrida resultan indispensables para las micropantallas que operan por encima de 1 W cm⁻², donde incluso aumentos mínimos de temperatura inducen desviación de color. La transferencia masiva sigue siendo viable para los módulos de paso de 50 µm donde el rendimiento por hora es primordial. Este panorama de procesamiento de doble vía caracteriza el núcleo de fabricación del mercado de micro LED.

Por Oferta: Los Módulos de Pantalla Dominan Mientras la Iluminación se Rezaga

Los módulos de pantalla representaron el 71,24% de los ingresos de 2025 y se espera que crezcan a una CAGR del 32,04%. Su dominio refleja las características de atenuación local y contraste infinito del micro-LED, que se traducen directamente en puntos de precio premium para televisores, relojes inteligentes y pantallas de visualización frontal. Los módulos de iluminación se quedan atrás porque los mini-LED y los LED convencionales generalmente ofrecen lúmenes superiores por dólar en iluminación general.

Los techos fotométricos regulatorios en la iluminación automotriz (Reglamento CEPE 148) no exigen control a nivel de píxel, diluyendo la propuesta de valor del micro-LED. La adopción en el mercado se concentrará, por lo tanto, en formatos de pantalla de alto impacto hasta que los costos de los chips caigan por debajo de USD 0,05 por lumen, un hito previsto para 2028-2030. En el ínterin, las empresas de pantallas capturan la mayor parte de la renta económica dentro del mercado de micro LED.

Análisis Geográfico

Asia Pacífico generó el 66,42% de los ingresos de 2025 y sigue siendo la columna vertebral de fabricación de obleas epitaxiales, planos traseros de transistores de película delgada y herramientas de transferencia masiva. BOE y Tianma de China aprovechan los incentivos gubernamentales para escalar monitores de juegos y grupos de instrumentos automotrices, mientras que PlayNitride y Epistar de Taiwán amplían las líneas de obleas epitaxiales de seis pulgadas. Samsung y LG Display de Corea del Sur se concentran en televisores modulares y prototipos de vidrio transparente presentados en el CES 2025. La cadena de suministro verticalmente integrada de la región garantiza ciclos de iteración más rápidos y una reducción de costos, reforzando su gravedad económica dentro del mercado de micro LED.

Se proyecta que Oriente Medio registre la CAGR más rápida del 32,21%, ya que el proyecto NEOM de Arabia Saudita y los corredores comerciales de Dubái instalan fachadas de micro-LED transparentes legibles bajo 100.000 lux de luz solar desértica. El financiamiento de los fondos soberanos de riqueza compensa los obstáculos de gasto de capital y acelera los despliegues piloto a escala completa. Los códigos regulatorios favorecen la arquitectura de vidrio primero, creando una demanda predecible de señalización habilitada para la transparencia que OLED no puede satisfacer.

El crecimiento de América del Norte se centra en la defensa y los dispositivos portátiles de RA. Los contratos del Ejército de los Estados Unidos y la Agencia de Proyectos de Investigación Avanzada de Defensa financian matrices de rendimiento que sirven como estándares de facto para las gafas comerciales. El laboratorio de Santa Clara de Apple continúa desarrollando micropantallas de menos de 1 pulgada tras finalizar su programa de relojes, anclando el gasto interno en I+D y sembrando un clúster de competencia especializado en micro-LED. Europa avanza a través de la demanda de los fabricantes de equipos originales automotrices de pantallas de visualización frontal legibles a la luz solar, aprovechando la conformidad con la CEPE como catalizador de conversión. América del Sur y África se quedan atrás debido a los umbrales de costo de fábrica de USD 600 millones y la ausencia de fuentes locales de obleas epitaxiales, lo que las confina a módulos importados y modera su contribución al mercado global de micro LED.

Panorama Competitivo

El mercado de micro LED exhibe una fragmentación moderada. Samsung, Sony, LG Display, BOE y AU Optronics controlan colectivamente una participación de aproximadamente el 45–50%, apoyándose en la integración vertical a lo largo del crecimiento epitaxial, los planos traseros de transistores de película delgada y el ensamblaje final. "The Wall Luxury" de Samsung y los prototipos transparentes de LG ilustran las estrategias de los actores establecidos para dominar los nichos de gran formato y especialidad. BOE y AU Optronics aprovechan igualmente su escala para pujar por contratos de monitores de juegos y tableros automotrices.

Los competidores especializados llenan las brechas de rendimiento. La técnica de transferencia por impresión sólida de VueReal afirma un rendimiento del 99,99% para matrices de menos de 5 µm, posicionando a la empresa para suministrar micropantallas de RA. El acuerdo de suministro exclusivo de Plessey con Meta vincula al gigante de las redes sociales a las hojas de ruta de GaN sobre Si hasta 2027. La arquitectura de nanohilos de Aledia tiene como objetivo lograr una mayor eficiencia de LED rojo en obleas de ocho pulgadas, lo que podría perturbar los diseños planos convencionales.

Las historias de fracaso moderan el entusiasmo. El cierre de Rohinni en 2024, a pesar de USD 50 millones en financiamiento, subraya la intensidad de capital y los riesgos de rendimiento. La lección agudiza la diligencia debida de los inversores, favoreciendo a los actores con competencia probada en transferencia masiva o unión híbrida. De cara al futuro, la consolidación de la calificación automotriz y la maduración de la unión híbrida probablemente separarán a los contendientes de los pretendientes, concentrando gradualmente la participación de ingresos entre las empresas mejor capitalizadas y tecnológicamente diversificadas.

Líderes de la Industria de Micro LED

Samsung Electronics Co. Ltd.

Sony Corporation

LG Display Co. Ltd.

BOE Technology Group Co. Ltd.

AU Optronics Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Applied Materials presentó una herramienta de unión híbrida lista para producción dirigida a obleas de GaN de seis pulgadas, programada para la calificación del cliente en el primer trimestre de 2026.

- Julio de 2025: PlayNitride invirtió USD 19 millones para abrir una instalación de micro-LED en Kunshan, ampliando el suministro de obleas epitaxiales para los fabricantes de paneles de la China continental.

- Julio de 2025: Ennostar desinvirtió Kfes Lighting, reasignando USD 30 millones en líneas de obleas epitaxiales de seis pulgadas dedicadas a aplicaciones de pantallas micro-LED.

- Abril de 2025: Kopin ganó un contrato del Ejército de los Estados Unidos para definir matrices de rendimiento para pantallas de visualización frontal micro-LED usadas por soldados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de micro-LED como los ingresos generados por la venta de chips de diodos emisores de luz micro completamente fabricados, módulos de pantalla y motores de iluminación en los que el área activa de cada diodo es típicamente inferior a 100 µm y se controla individualmente mediante matrices activas o pasivas. La evaluación abarca electrónica de consumo, automoción, industria, sanidad, aeroespacial, señalización minorista y otros canales de uso final, y registra el valor en dólares estadounidenses desde 2019 hasta 2030.

Exclusión del alcance: se omiten los paneles LCD con retroiluminación mini-LED, la señalización LED convencional con tamaño de chip superior a 300 µm y cualquier volumen prototipo que no entre en facturación comercial.

Descripción general de la segmentación

- Por Aplicación

- Reloj Inteligente

- Dispositivos de Visión Próxima (RA/RV)

- Televisión

- Teléfono Inteligente y Tableta

- Monitor y Portátil

- Pantalla de Visualización Frontal

- Señalización Digital

- Microproyector

- Pantallas Médicas y Quirúrgicas

- Paneles de Inspección Industrial

- Por Industria de Uso Final

- Electrónica de Consumo

- Automotriz

- Aeroespacial y de Defensa

- Sanidad

- Publicidad y Comercio Minorista

- Industrial y Manufactura

- Otras Industrias de Uso Final

- Por Tamaño de Panel

- Menos de 10 Pulgadas (Pantallas Pequeñas y Micropantallas)

- De 10 a 50 Pulgadas (Mediano)

- Superior a 50 Pulgadas (Grande)

- Por Paso de Píxel

- Paso Fino (Menos de 1,5 mm)

- Estándar (1,5 – 2,5 mm)

- Grande (Superior a 2,5 mm)

- Por Tecnología (Color)

- Color Completo RGB

- Monocromático

- Por Componente

- Obleas Epitaxiales

- Planos Traseros

- CI Controladores

- Equipos de Transferencia y Unión

- Herramientas de Inspección y Reparación

- Por Proceso de Fabricación

- Transferencia Masiva

- Unión de Obleas Epitaxiales

- Unión Híbrida

- Por Oferta

- Módulos de Pantalla

- Módulos de Iluminación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a continuación a ingenieros de equipos de obleas en Taiwán y Corea del Sur, responsables de compras en OEM de dispositivos wearables y vehículos eléctricos en América del Norte, Europa y China, y arquitectos de pantallas de integradores especializados. Estas conversaciones validan las tasas de aprendizaje de costes, las rampas de rendimiento realistas y los márgenes de canal, cubriendo las lagunas de información que los documentos estáticos no pueden abordar.

Investigación documental

Comenzamos con un trabajo documental estructurado que recopila códigos comerciales de obleas epitaxiales de UN Comtrade, divulgaciones de envíos de fabricantes de pantallas presentadas ante la U.S. SEC, e índices de producción de fuentes como la International Display Manufacturing Association, la OCDE STAN y el panel de exportaciones KITA de Corea. Los parámetros de eficiencia energética, los recuentos de familias de patentes y los anuncios de design-win se extraen a través de Questel, Dow Jones Factiva y D&B Hoovers para detectar puntos de inflexión en las curvas de rendimiento y coste.

Los calibradores macroeconómicos, los datos de venta de dispositivos de consumo de las publicaciones de IDC, los ratios de penetración en la cabina de automoción publicados por la ACEA y los programas nacionales de incentivos al ahorro energético anclan la demanda potencial antes de que apliquemos los factores de adopción específicos de cada tecnología. La lista documental mostrada es ilustrativa; numerosas otras fuentes abiertas y de suscripción respaldan la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Nuestro modelo descendente reconstruye el gasto mapeando la producción de chips micro-LED, el rendimiento medio de transferencia y el precio de venta combinado en nueve aplicaciones principales, que luego se contrastan con consolidaciones ascendentes a partir de ingresos de proveedores muestreados y verificaciones de canal. Las variables clave incluyen los envíos de smartwatches premium, los lanzamientos de auriculares AR/VR, los inicios de obleas por mes, el rendimiento de los equipos de transferencia, los límites regulatorios de brillo y la erosión histórica del ASP. Una regresión multivariante vincula estos impulsores al valor de mercado observado; el análisis de escenarios se ajusta para rendimientos de transferencia masiva innovadores o actualizaciones de consumo diferidas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza, auditorías de analistas pares y aprobación de nivel superior. Volvemos a ejecutar el modelo anualmente y lo reabrimos a mitad de ciclo si un evento material, como una gran ampliación de capacidad de fabricación, activa nuestro protocolo de recontacto, garantizando que los clientes siempre reciban la visión más actualizada.

Por qué la línea de base de Micro LED de Mordor genera confianza

Los compradores suelen ver cifras divergentes porque las empresas eligen diferentes umbrales tecnológicos, curvas de adopción y tratamientos de divisas. Nosotros detallamos el alcance, aplicamos únicamente los envíos facturados y actualizamos el modelo cada doce meses, lo que limita la desviación.

Los principales factores de diferencia frente a otros publicadores incluyen su incorporación de retroiluminaciones mini-LED, la dependencia de objetivos de gestión en lugar de ventas auditadas, y el uso de proxies de precios OLED que inflan los ingresos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,42 bn (2025) | Mordor Intelligence | - |

| USD 0,82 bn (2024) | Global Consultancy A | Incluye retroiluminaciones LCD mini-LED y contabiliza volúmenes anunciados, no enviados |

| USD 1,05 bn (2024) | Trade Journal B | Convierte el precio minorista en valor de mercado y retiene módulos con tamaño de chip superior a 300 µm |

| USD 0,80 bn (2024) | Industry Association C | Utiliza producción prototipo y cobertura regional limitada |

En conjunto, la comparación muestra que nuestro riguroso alcance, la selección de variables y la cadencia de actualización ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de micro LED hasta 2031?

Se prevé que el mercado aumente de USD 0,56 mil millones en 2026 a USD 2,17 mil millones en 2031, registrando una CAGR del 31,12%.

¿Qué segmento de aplicación muestra el mayor potencial de crecimiento?

Los dispositivos de visión próxima para RA y RV lideran con una CAGR del 32,61% a medida que los auriculares demandan micropantallas de ultra-alta luminosidad y alta PPP.

¿Por qué los CI controladores están ganando una mayor participación de ingresos?

Los CI controladores integrados son esenciales para la atenuación por píxel, el brillo adaptativo y el cumplimiento de las señales de fallo de la CEPE, impulsando una CAGR del 34,23%.

¿Qué región domina la fabricación y los ingresos?

Asia Pacífico concentra más del 66% de los ingresos de 2025, respaldada por cadenas de suministro verticalmente integradas en Taiwán, China, Corea del Sur y Japón.

¿Cuál es la principal barrera técnica para la adopción masiva?

Los rendimientos de transferencia masiva de menos de 10 µm siguen siendo inferiores al 60%, lo que eleva los costos de los paneles de alta densidad y retrasa el lanzamiento generalizado de auriculares de RA.

¿Cómo se compara el micro-LED con OLED en visibilidad en exteriores?

El micro-LED alcanza una luminancia máxima de 4.000–10.000 nits frente a los picos típicos de OLED por debajo de 1.500 nits, garantizando una legibilidad superior bajo la luz solar directa.

Última actualización de la página el: