Tamaño y Participación del Mercado de Baterías de Silicio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

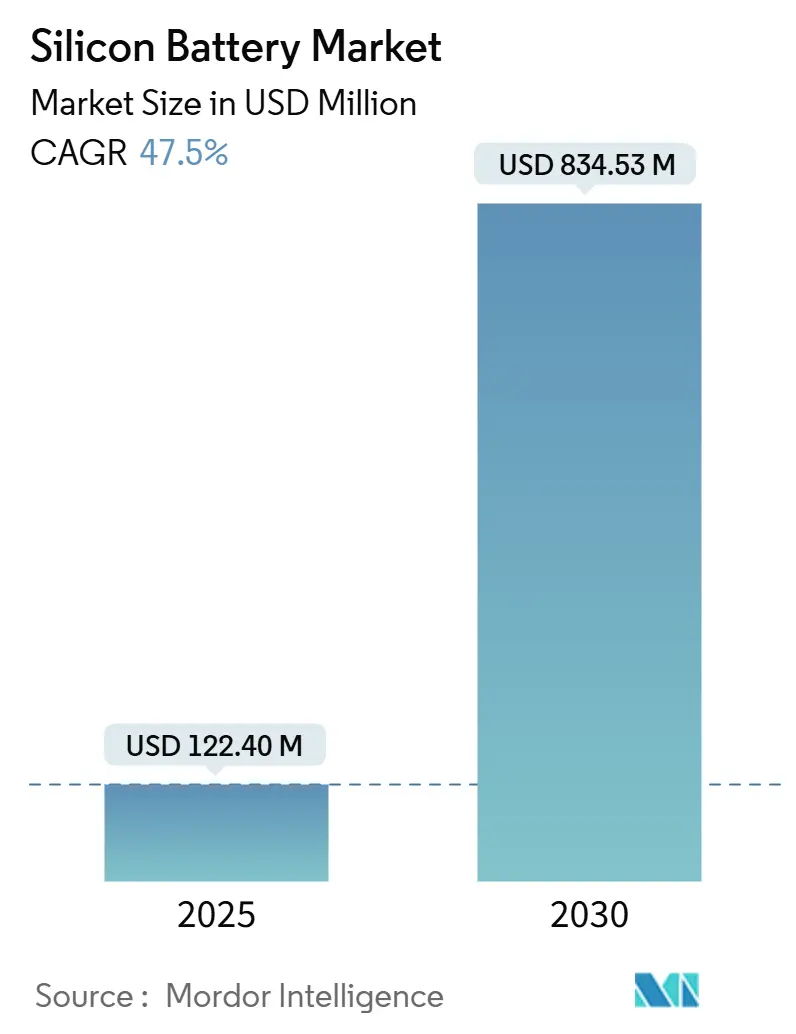

| Tamaño del Mercado (2025) | 122.40 Millones de dólares |

| Tamaño del Mercado (2030) | 834.53 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 47.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Silicio por Mordor Intelligence

El tamaño del mercado de baterías de silicio se sitúa en USD 122,40 millones en 2025 y se proyecta que alcance USD 834,53 millones en 2030, lo que refleja una CAGR del 47,5% durante el período de pronóstico. El sólido crecimiento se debe a la capacidad teórica diez veces superior del silicio frente al grafito, la creciente demanda automotriz de autonomías de vehículos eléctricos (EV) superiores a 400 millas y los incentivos federales que localizan las cadenas de suministro en América del Norte. La financiación a gran escala de materiales, como la ronda Serie G de USD 375 millones de Sila Nanotechnologies, confirma la confianza de los inversores en la preparación para la producción en masa. Los despliegues comerciales ya demuestran baterías para teléfonos inteligentes con una densidad de energía de 900 Wh/L y celdas para vuelos estratosféricos de 67 días, lo que señala la validación del rendimiento en los segmentos de electrónica de consumo y aeroespacial. Mientras tanto, las líneas de fabricación de electrodos en seco reducen el uso de solventes y disminuyen los costos de producción hasta en un 15%, al tiempo que permiten una mayor carga de silicio.

Conclusiones Clave del Informe

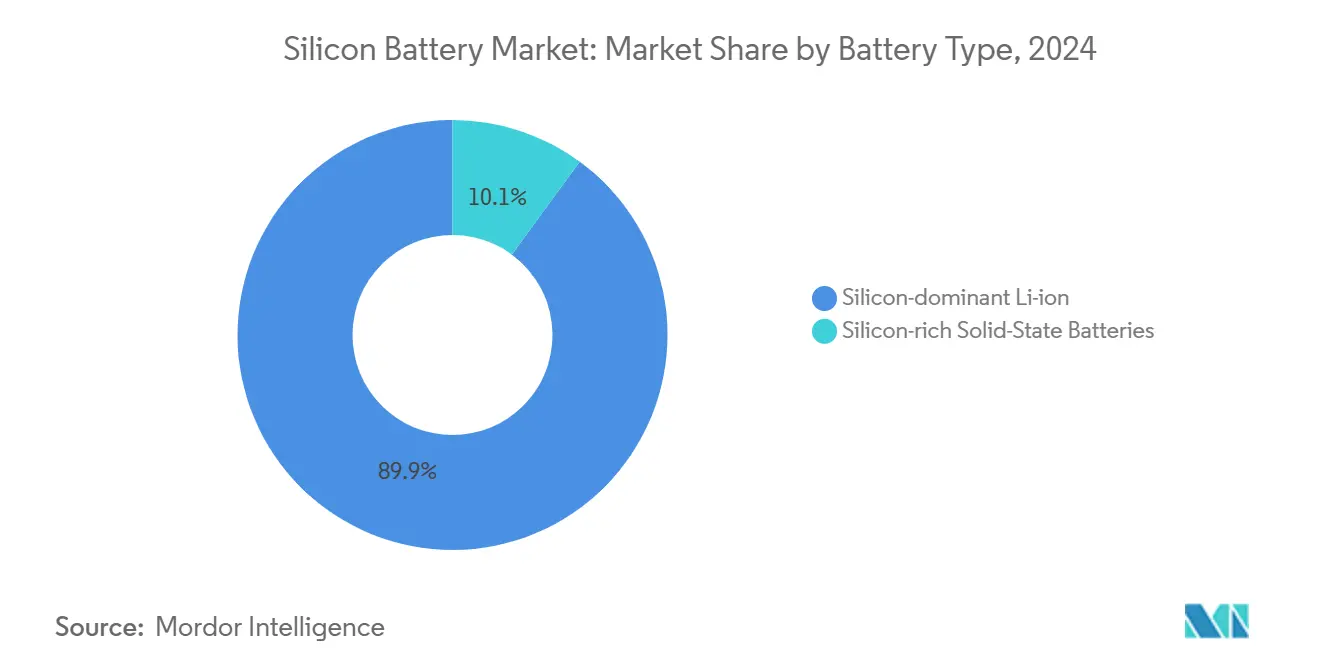

- Por tipo de batería, las celdas de iones de litio con predominio de silicio lideraron con el 89,91% de la participación del mercado de baterías de silicio en 2024; se prevé que las celdas de estado sólido ricas en silicio avancen a una CAGR del 49,43% hasta 2030.

- Por material de silicio, los compuestos de silicio-carbono representaron el 46,73% del tamaño del mercado de baterías de silicio en 2024, mientras que los nanohilos de silicio exhiben la CAGR más alta del 48,23% hasta 2030.

- Por factor de forma, las celdas en bolsa capturaron el 51,32% de la participación de ingresos en 2024; las celdas prismáticas registran la CAGR más rápida del 49,14% hasta 2030.

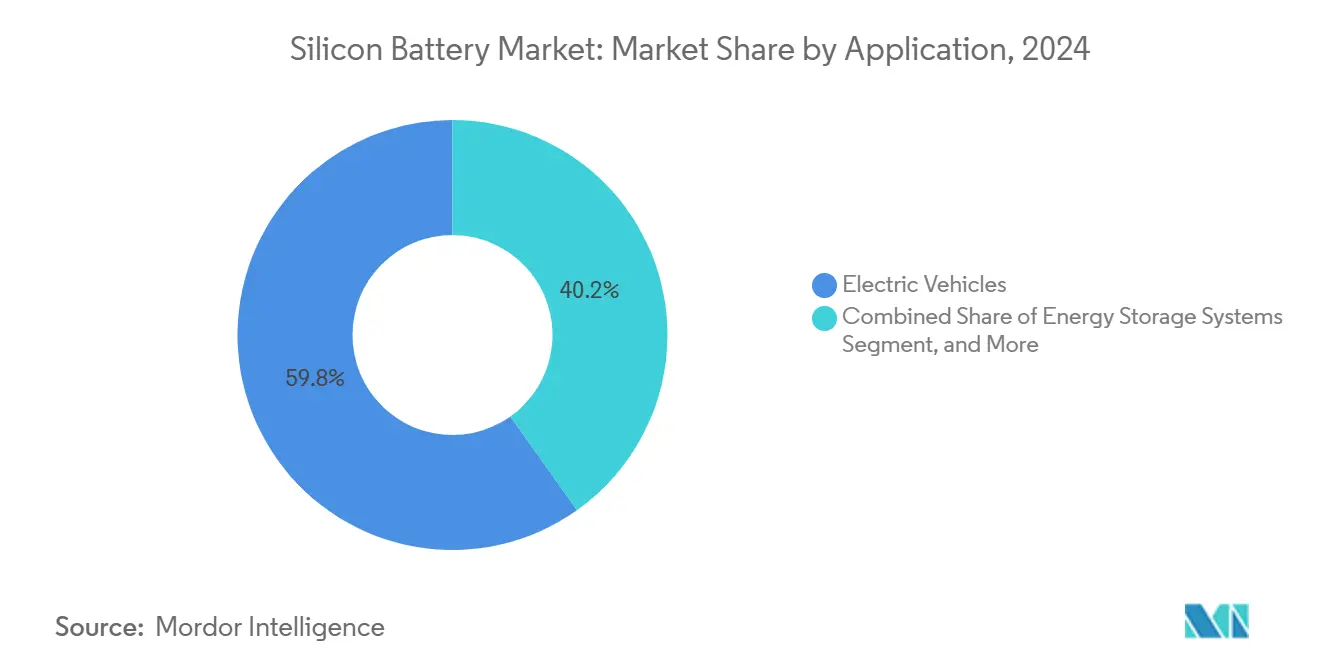

- Por aplicación, los vehículos eléctricos representaron el 59,84% del tamaño del mercado de baterías de silicio en 2024, mientras que el sector aeroespacial y de defensa se expande a una CAGR del 48,91% hasta 2030.

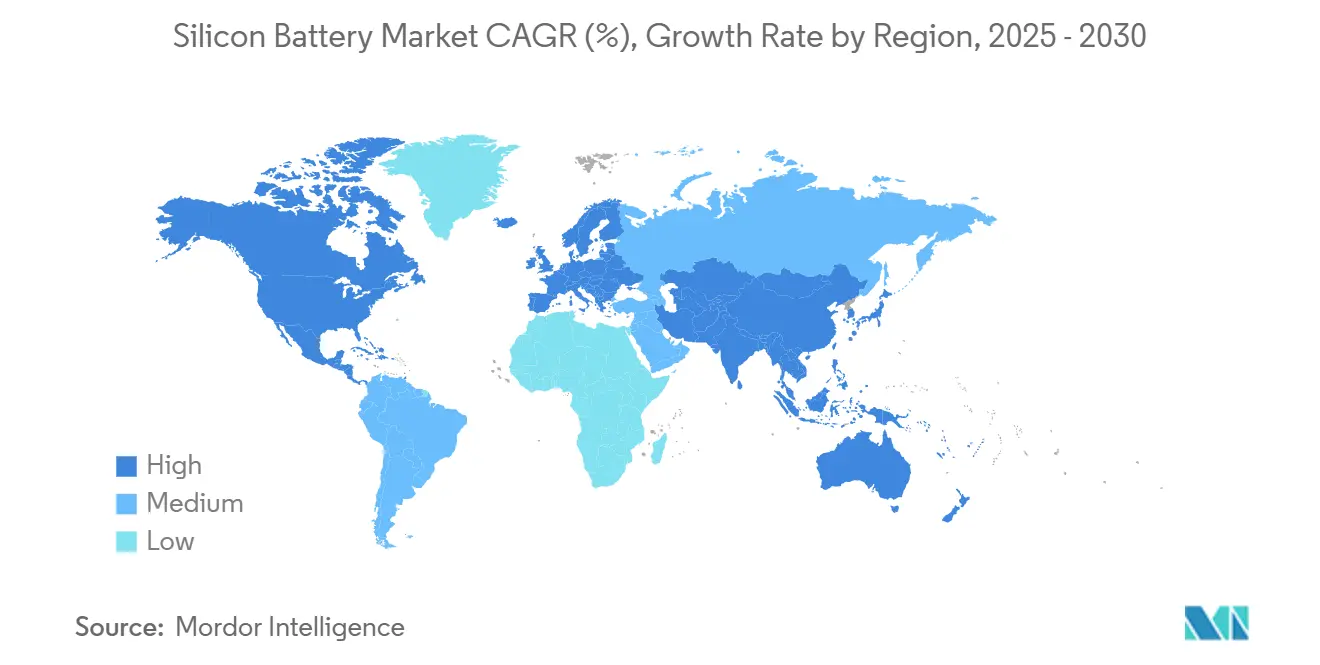

- Por geografía, Asia-Pacífico dominó con el 54,97% de la participación del mercado de baterías de silicio en 2024, y América del Norte registra la CAGR más fuerte del 47,87% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Baterías de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de paquetes de baterías para EV de mayor densidad energética | +12.5% | China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Reducción acelerada de costos en la producción de nanosilicio | +8.7% | Asia-Pacífico, América del Norte | Corto plazo (≤2 años) |

| Escalado rápido de líneas de fabricación de electrodos en seco | +6.3% | América del Norte, UE, Asia | Mediano plazo (2-4 años) |

| Comercialización masiva de baterías para bicicletas eléctricas de 5 a 20 Ah | +4.8% | Asia-Pacífico, Europa | Corto plazo (≤2 años) |

| Mandatos de localización de fabricantes de equipos originales para cadenas de suministro de silicio | +7.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Arquitecturas de compuestos de silicio-carbono optimizadas por IA | +5.9% | América del Norte, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Paquetes de Baterías para EV de Mayor Densidad Energética

Los fabricantes de automóviles deben alcanzar autonomías de conducción de 400 millas sin aumentar la masa del paquete de baterías, lo que impulsa la adopción de ánodos mejorados con silicio que ofrecen entre un 20 y un 40% más de capacidad gravimétrica que el grafito. Mercedes-Benz se comprometió con el Titan Silicon de Sila Nanotechnologies para futuros modelos de la Clase G, validando la preparación comercial a escala automotriz. [1]Sila Nanotechnologies, "Sila construirá baterías de próxima generación en el estado de Washington," silanano.com Las cinco nuevas plantas de ensamblaje de alta tensión de BMW integran formatos de celda diseñados para un contenido de silicio superior al 10%, lo que pone de relieve la tracción a nivel de fabricante de equipos originales. Los mayores volúmenes aceleran las curvas de aprendizaje que reducen aún más el costo del material de silicio.

Reducción Acelerada de Costos en la Producción de Nanosilicio

La financiación de la Serie C de USD 614 millones de Group14 respalda una planta de 4.000 t/año que reduce el costo por kilogramo del compuesto de silicio-carbono en un estimado del 40 al 60% mediante reactores de economía de escala e intensificación del proceso de secado por atomización. [2]Group14 Technologies, "Comunicado de prensa sobre el rendimiento del SCC55," group14.technology Las iniciativas paralelas reciclan desechos de grado semiconductor en polvo esférico de Si-C, reduciendo el gasto en materias primas y mejorando los perfiles de sostenibilidad.

Escalado Rápido de Líneas de Fabricación de Electrodos en Seco

El recubrimiento en seco elimina los solventes de N-metil-2-pirrolidona, reduce el consumo de energía en los hornos de secado y permite capacidades areales de electrodos superiores a 6 mAh/cm². Las líneas piloto instaladas por varios fabricantes de celdas en Estados Unidos logran una dispersión uniforme del silicio y una menor tortuosidad, lo que permite un rendimiento de carga rápida de 10 minutos sin fuga térmica.

Comercialización Masiva de Baterías para Bicicletas Eléctricas de 5 a 20 Ah

Los fabricantes de bicicletas eléctricas de gama alta adoptan baterías de silicio-carbono de 20 Ah que amplían la autonomía en un 25% manteniendo las primas de precio que los consumidores aceptan. Los pedidos en volumen reducen el riesgo de las rampas de producción, proporcionando a los proveedores de materiales acuerdos de compra predecibles y apalancamiento operativo. Los datos de ciclo de vida de las aplicaciones de dos ruedas retroalimentan los ciclos de validación automotriz, comprimiendo los plazos de desarrollo para paquetes más grandes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación del ánodo inducida por expansión volumétrica | -8.4% | Global | Mediano plazo (2-4 años) |

| Panorama de propiedad intelectual fragmentado que infla los costos de licencias | -5.7% | América del Norte, Europa | Largo plazo (≥4 años) |

| Concentración del suministro de silano de grado batería | -4.9% | Asia-Pacífico | Corto plazo (≤2 años) |

| Compatibilidad limitada de aglutinantes para cargas altas de silicio | -4.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Degradación del Ánodo Inducida por Expansión Volumétrica

El silicio se expande hasta un 280% durante la litiación, fracturando las matrices de los electrodos y acelerando la pérdida de capacidad. Las pruebas de laboratorio muestran que las celdas dopadas con un 15% de silicio generan temperaturas superficiales más altas bajo abuso mecánico, lo que pone de relieve las implicaciones de seguridad. [3]ScienceDirect, "Impacto del contenido de silicio en el abuso mecánico," sciencedirect.com Amprius aborda el problema con arquitecturas porosas que logran una vida útil de 1.500 ciclos con una retención del 80%, aunque la replicación a gran escala en todos los formatos de paquetes sigue siendo un trabajo en curso.

Panorama de Propiedad Intelectual Fragmentado que Infla los Costos de Licencias

Se emitieron más de 1.300 patentes relacionadas con baterías solo durante 2024, muchas de las cuales cubren químicas, estructuras y métodos de fabricación de ánodos de silicio superpuestos. Las empresas emergentes pueden enfrentar cargas de regalías de dos dígitos al escalar la producción comercial, lo que eleva las barreras de entrada hasta que maduren los grupos de patentes o los marcos de licencias cruzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Arquitecturas con Predominio de Silicio Lideran el Mercado

Las baterías de iones de litio con predominio de silicio representaron el 89,91% de la participación del mercado de baterías de silicio en 2024, beneficiándose de la compatibilidad con las líneas de recubrimiento por suspensión húmeda existentes y la continuidad de la cadena de suministro. Con una CAGR del 49,43%, se espera que las variantes de estado sólido ricas en silicio reduzcan la brecha a medida que las plantas piloto demuestren prototipos de 844 Wh/L con capacidad de carga rápida de 12 minutos. Los fabricantes prefieren los paquetes con predominio de silicio para los lanzamientos de EV a corto plazo, asegurando una base de ingresos estable mientras se reduce el riesgo de las herramientas de próxima generación. Los productores de estado sólido, mientras tanto, se asocian con marcas de vehículos de gama alta y programas aeroespaciales donde el rendimiento supera al costo, creando una maduración tecnológica de doble vía.

La aceptación del mercado se acelera a medida que se superan los obstáculos de ciclo de vida: Enovix demostró celdas para teléfonos inteligentes AI-1 de 900 Wh/L con una calificación de 1.000 ciclos, validando la viabilidad del ánodo de silicio activo al 100%. Las mejoras continuas en la pre-litiación, la elasticidad del aglutinante y los aditivos del electrolito erosionan las brechas de vida útil restantes frente al grafito. En consecuencia, se proyecta que el tamaño del mercado de baterías de silicio para celdas de estado sólido alcance USD 56 millones en 2027 antes de entrar en contratos automotrices de alto volumen.

Por Tipo de Material de Silicio: Los Compuestos Dominan las Aplicaciones Actuales

Los compuestos de silicio-carbono representan el 46,73% del tamaño del mercado de baterías de silicio en 2024, ya que el carbono actúa como amortiguador mecánico, evitando el fallo catastrófico del electrodo y manteniendo la conductividad. El SCC55 de Group14 muestra una vida útil de 3.000 ciclos con una densidad de energía un 50% superior a la del grafito, lo que subraya el enfoque de compuestos. Los nanohilos de silicio, que crecen a una CAGR del 48,23%, ofrecen capacidades de 2.330 mAh/g al proporcionar volumen de superficie libre para absorber la expansión.

A mediano plazo, los proveedores de compuestos amplían la capacidad más rápidamente porque se adaptan a las líneas de ánodos existentes. Los actores de nanohilos se centran en la producción verticalmente integrada, apuntando primero a las celdas aeroespaciales de gama alta. Los polvos mezclados de SiO/grafito llenan los nichos del mercado masivo al aumentar la densidad de energía entre un 20 y un 25% con cambios mínimos en el proceso. La investigación y el desarrollo continuo en químicas de aglutinantes y jaulas de carbono nanoporoso sugieren una convergencia: electrodos híbridos de compuesto-nanohilo que aprovechan las fortalezas de ambas clases de materiales.

Por Factor de Forma: Las Celdas en Bolsa Lideran a Pesar del Resurgimiento Prismático

Los diseños en bolsa representaron el 51,32% de los envíos de 2024, ya que la carcasa de aluminio flexible tolera la expansión del silicio, permitiendo una mayor densidad de energía volumétrica sin restricciones rígidas. Las celdas prismáticas registran una CAGR del 49,14% tras las inversiones a escala europea de empresas coreanas que incorporan pestañas de seguridad y características de alivio de presión adecuadas para químicas con alto contenido de silicio.

Los electrodos de silicio recubiertos en seco favorecen cada vez más la geometría prismática para una presión de apilamiento uniforme y una distribución térmica homogénea. El compromiso de Volkswagen con la arquitectura de celda a paquete prismática inclina aún más las hojas de ruta de los fabricantes de equipos originales. Los formatos cilíndricos siguen siendo relevantes para herramientas eléctricas y EV de gama de entrada debido a las ventajas de alta velocidad de línea, aunque integran cargas de silicio de ≤10% para gestionar el estrés radial. Con el tiempo, los avances en materiales pueden permitir porcentajes más altos de silicio en las celdas cilíndricas, ampliando los casos de uso.

Por Aplicación: Los Vehículos Eléctricos Impulsan el Crecimiento de la Demanda

Los vehículos eléctricos dominaron con el 59,84% del tamaño del mercado de baterías de silicio en 2024, ya que los fabricantes de automóviles compiten por alcanzar autonomías de 400 millas y objetivos de carga de 10 minutos. Mercedes-Benz, Panasonic y Sila firmaron acuerdos de compra plurianuales que cubren 1 millón de automóviles anuales a partir de 2026. El sector aeroespacial y de defensa, que avanza a una CAGR del 48,91%, aprovecha el potencial de 500 Wh/kg del silicio para plataformas solares de gran altitud como el Zephyr, que voló 67 días sin escalas con celdas de Amprius.

La electrónica de consumo capitaliza las ganancias volumétricas: el paquete de teléfono inteligente de 7.350 mAh de Enovix duplica la vida útil operativa dentro del mismo espacio. Los proveedores de sistemas de almacenamiento de energía prueban módulos de alto contenido de silicio para edificios comerciales con espacio limitado, aunque las métricas de costo del ciclo de vida aún favorecen las químicas de LFP en matrices de servicios públicos. Los innovadores en dispositivos médicos exploran micro-celdas de estado sólido de silicio nanoestructurado para implantes inteligentes, ampliando la diversificación hacia aguas abajo.

Por Factor de Forma: La Innovación en Fabricación Impulsa la Adopción

Las líneas de rodillo a rodillo de electrodos en seco, inspiradas en los aprendizajes de la adquisición de Maxwell, ahora recubren películas de silicio activo de 10 µm directamente sobre cobre sin hornos de solventes, reduciendo el OPEX de fábrica en un 15% y las emisiones de CO₂ en un 25%. Los proveedores de celdas prismáticas escalan primero la tecnología debido a la geometría de placa plana, logrando una compresión uniforme crítica para la longevidad del silicio. Los equipos de investigación y desarrollo de celdas en bolsa iteran los sellos de apilamiento dieléctrico para soportar el aumento de la presión interna, apuntando a más de 800 ciclos con una retención del 80%.

A medida que el conocimiento del proceso se difunde, los proveedores de mezcladoras de suspensión, rodillos de calandrado y sistemas de muesca láser adaptan el equipo para manejar las distribuciones de tamaño de partícula más altas que se encuentran en los compuestos de silicio. Esta madurez del ecosistema reduce la intensidad de capital para los nuevos participantes y acelera la adopción generalizada, apoyando el rápido ascenso del mercado de baterías de silicio hacia el próximo umbral de USD 1.000 millones.

Análisis Geográfico

Asia-Pacífico controló el 54,97% de los ingresos del mercado de baterías de silicio en 2024, anclado por la participación del 67,8% de China en la capacidad global de ánodos de silicio y un entorno de políticas que subsidia la construcción de gigafábricas y la producción de silano de grado semiconductor. Los campeones coreanos Samsung SDI y LG Energy Solution invierten en sitios en Hungría y Arizona, respectivamente, exportando conocimiento de vuelta a los centros regionales para reforzar el liderazgo prismático. Las empresas de materiales de Japón suministran aditivos de electrolito que suprimen la expansión del silicio, completando una cadena de suministro integrada que mantiene bajos los costos de entrega.

América del Norte registra la CAGR más rápida del 47,87%, ya que la Ley de Reducción de la Inflación y las subvenciones del Departamento de Energía reducen el riesgo de los proyectos domésticos de materias primas. La planta de silano de 7.200 t/año de Group14 y las instalaciones de Moses Lake de Sila respaldan colectivamente una capacidad suficiente para más de 1 millón de EV al año en 2027. Los fabricantes de celdas en Estados Unidos combinan el silicio doméstico con el litio refinado localmente para maximizar los créditos fiscales, estrechando la captura de valor dentro de la región.

Europa mantiene un crecimiento constante bajo el Reglamento de Baterías de la UE 2023/1542, que impone límites de carbono en el ciclo de vida y umbrales de contenido reciclado que favorecen las químicas de alta densidad energética. La estrategia "local para local" de BMW distribuye el ensamblaje de baterías en cinco países, reduciendo las emisiones logísticas y asegurando la buena voluntad política. Mientras tanto, la adquisición por parte de Lyten de un sitio de sistemas de almacenamiento de Northvolt señala la llegada de escala de producción para celdas de silicio reforzadas con grafeno 3D.

Oriente Medio y África y América del Sur actualmente contribuyen con participaciones de un solo dígito bajo, pero aprovechan sus ricos recursos de litio y silicio para atraer inversión aguas abajo. Los proyectos piloto en Chile alinean la producción minera con el procesamiento de ánodos, mientras que las zonas de libre comercio de los Emiratos Árabes Unidos atraen a empresas estadounidenses y coreanas que buscan bases de exportación neutrales en aranceles. A largo plazo, la diversificación regional mitiga la exposición al riesgo de suministro de un solo país en el mercado de baterías de silicio.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada: la participación combinada de los cinco principales actores Samsung SDI, LG Energy Solution, Panasonic, Group14 Technologies y Sila Nanotechnologies se sitúa cerca del 62%, lo que crea espacio para especialistas ágiles. Enovix posee 190 patentes que protegen la arquitectura de celdas de silicio activo al 100%, y Group14 licencia el material SCC55 bajo contratos plurianuales de tomar o pagar, consolidando fosos tecnológicos. La empresa emergente Amprius asegura capacidad de fabricación por contrato superior a 500 MWh, lo que permite un escalado con activos ligeros hacia pedidos aeroespaciales.

Las alianzas estratégicas dominan. Mercedes-Benz aseguró cantidades exclusivas de Titan Silicon, mientras que Panasonic colabora con proveedores de materiales en Estados Unidos para elevar el contenido de silicio por encima del 10% en sus celdas 4680 de próxima generación. Los costos de licencias dan forma a las estrategias de entrada: los recién llegados desarrollan estructuras porosas propietarias para eludir las zonas de patentes saturadas o se unen a consorcios que agrupan la propiedad intelectual fundamental. Los proveedores de equipos, como los proveedores de recubrimiento en seco y las empresas de electrolitos avanzados, ganan poder de fijación de precios a medida que sus tecnologías resultan esenciales para los rendimientos de alto contenido de silicio.

Surgen oportunidades en espacios no explorados en implantes médicos, drones y almacenamiento en el borde de la red, donde las especificaciones de nicho exigen precios premium. Las empresas que se integran verticalmente, desde el gas de silano hasta los paquetes terminados, capturan más margen y se aíslan de la volatilidad de las materias primas. Se espera una consolidación selectiva a medida que los actores establecidos adquieran empresas emergentes con químicas diferenciadas o conocimiento de procesos para acortar las curvas de aprendizaje y defender la participación de mercado.

Líderes de la Industria de Baterías de Silicio

Amprius Technologies, Inc.

Sila Nanotechnologies Inc.

Enovix Corporation

Enevate Corporation

Group14 Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: QuantumScape inició la construcción de una línea piloto de 1 GWh tras presentar un prototipo de estado sólido rico en silicio de 844 Wh/L capaz de cargarse del 10 al 80% en 12 minutos.

- Julio de 2025: Lyten adquirió la mayor operación de fabricación de sistemas de almacenamiento de energía en baterías de Europa de Northvolt, creando una base regional para celdas ricas en silicio.

- Julio de 2025: Enovix lanzó la plataforma AI-1™ que ofrece baterías para teléfonos inteligentes de 7.350 mAh con una densidad de energía de 900 Wh/L.

- Junio de 2025: Group14 Technologies reportó material con un 50% más de densidad de energía listo para la comercialización de carga de 10 minutos.

Alcance del Informe Global del Mercado de Baterías de Silicio

| Baterías de Iones de Litio con Predominio de Silicio |

| Baterías de Estado Sólido Ricas en Silicio |

| Compuestos de Silicio-Carbono |

| Nanohilos de Silicio |

| Mezclas de Óxido de Silicio y Grafito |

| Otros Tipos de Materiales de Silicio |

| Celda en Bolsa |

| Celda Prismática |

| Celda Cilíndrica |

| Vehículos Eléctricos |

| Electrónica de Consumo |

| Sistemas de Almacenamiento de Energía |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Batería | Baterías de Iones de Litio con Predominio de Silicio | ||

| Baterías de Estado Sólido Ricas en Silicio | |||

| Por Tipo de Material de Silicio | Compuestos de Silicio-Carbono | ||

| Nanohilos de Silicio | |||

| Mezclas de Óxido de Silicio y Grafito | |||

| Otros Tipos de Materiales de Silicio | |||

| Por Factor de Forma | Celda en Bolsa | ||

| Celda Prismática | |||

| Celda Cilíndrica | |||

| Por Aplicación | Vehículos Eléctricos | ||

| Electrónica de Consumo | |||

| Sistemas de Almacenamiento de Energía | |||

| Aeroespacial y Defensa | |||

| Dispositivos Médicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías de silicio en 2030?

Se prevé que el mercado de baterías de silicio alcance USD 834,53 millones en 2030, partiendo de USD 122,40 millones en 2025.

¿Por qué se consideran los ánodos de silicio críticos para los EV de próxima generación?

El silicio ofrece hasta 10 veces la capacidad teórica del grafito, lo que permite una densidad de energía entre un 20 y un 40% mayor y ayuda a los fabricantes de automóviles a alcanzar autonomías de 400 millas sin paquetes más pesados.

¿Qué región crecerá más rápido hasta 2030?

América del Norte registra la CAGR más alta del 47,87%, impulsada por los incentivos federales y las plantas domésticas de materiales de silicio a gran escala.

¿Cuál es el principal obstáculo técnico para las baterías de silicio?

La expansión volumétrica durante la litiación provoca el agrietamiento del ánodo y la pérdida de capacidad, aunque las arquitecturas porosas y los aglutinantes elásticos están extendiendo la vida útil del ciclo más allá de los 1.500 ciclos.

¿Cómo están reduciendo los fabricantes los costos de las baterías de silicio?

Las inversiones en escalado, el procesamiento de electrodos en seco y el reciclaje de desechos de silicio de grado semiconductor reducen colectivamente los costos de material por kilogramo hasta en un 60%.

¿Qué aplicación fuera de los EV muestra el crecimiento más rápido?

El sector aeroespacial y de defensa crece a una CAGR del 48,91%, ya que las celdas de silicio ultraligeras y de alta energía alimentan drones de gran altitud y plataformas satelitales.

Última actualización de la página el: