Tamaño y Participación del Mercado de Optoelectrónica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

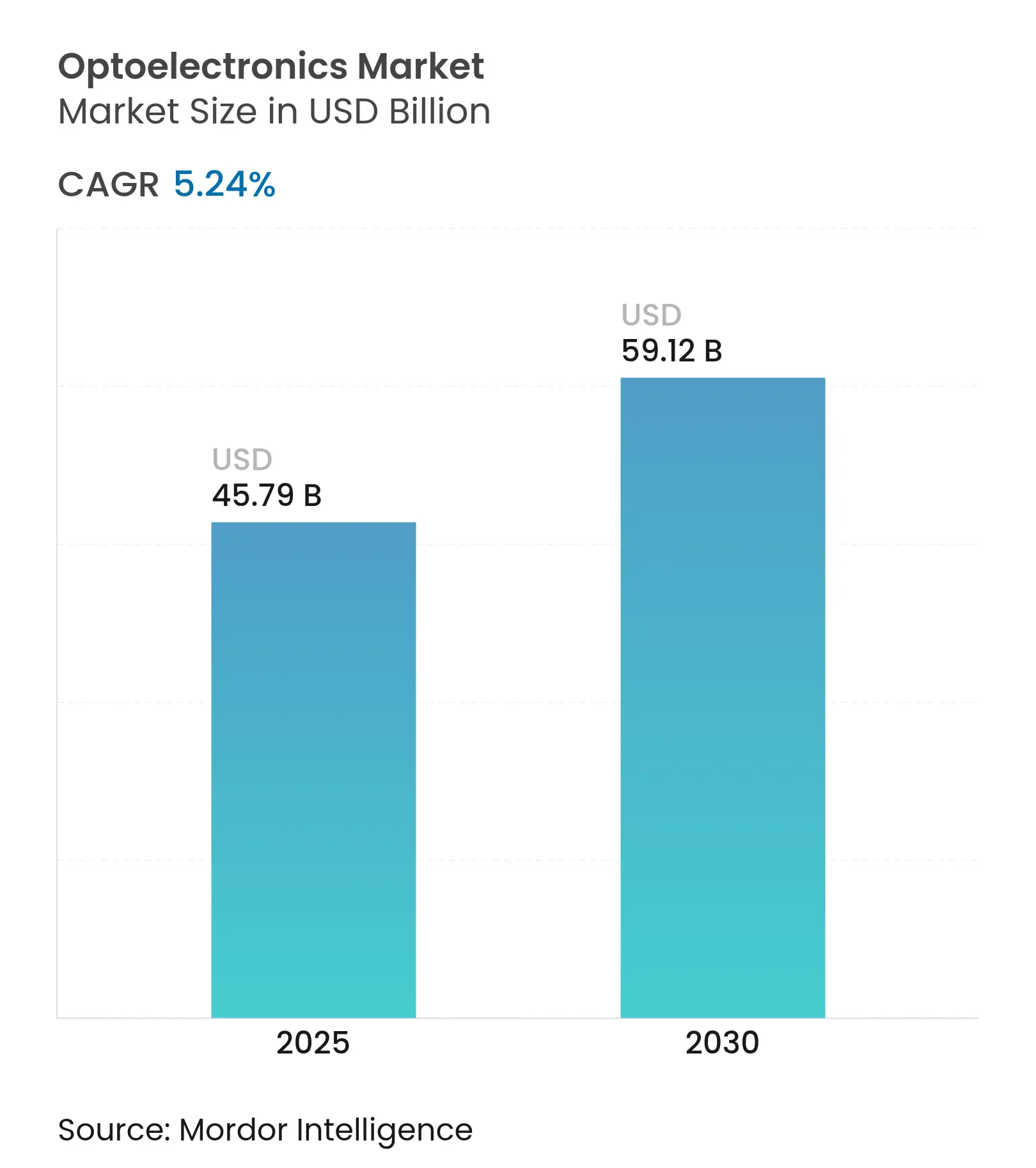

| Tamaño del Mercado (2025) | 45.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 59.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Optoelectrónica por Mordor Intelligence

El tamaño del mercado de optoelectrónica alcanzó los USD 45,79 mil millones en 2025 y se prevé que ascienda a USD 59,12 mil millones en 2030, avanzando a una CAGR del 5,24%. La demanda es amplia, abarcando la detección 3D de próxima generación en dispositivos de consumo, enlaces ópticos de mayor velocidad para centros de datos con alta carga de inteligencia artificial, y sistemas avanzados de iluminación e imagen en vehículos eléctricos. La innovación en dispositivos se beneficia de materiales de banda ancha que operan eficientemente a frecuencias y temperaturas elevadas, mientras que los incentivos de política en Asia y América del Norte fomentan la fabricación regional para reforzar la resiliencia de la cadena de suministro. Las empresas capaces de integrar óptica de metasuperficies o arquitecturas VCSEL de múltiples uniones están posicionadas para capturar oportunidades premium, especialmente donde la eficiencia energética y los factores de forma compactos son decisivos. En todos los usos finales, los compradores evalúan cada vez más a los proveedores por su capacidad de certificar tanto el abastecimiento trazable de insumos críticos como el cumplimiento de las normas emergentes de control de exportaciones, factores que ahora influyen en las decisiones de diseño tanto como el rendimiento bruto.

Conclusiones Clave del Informe

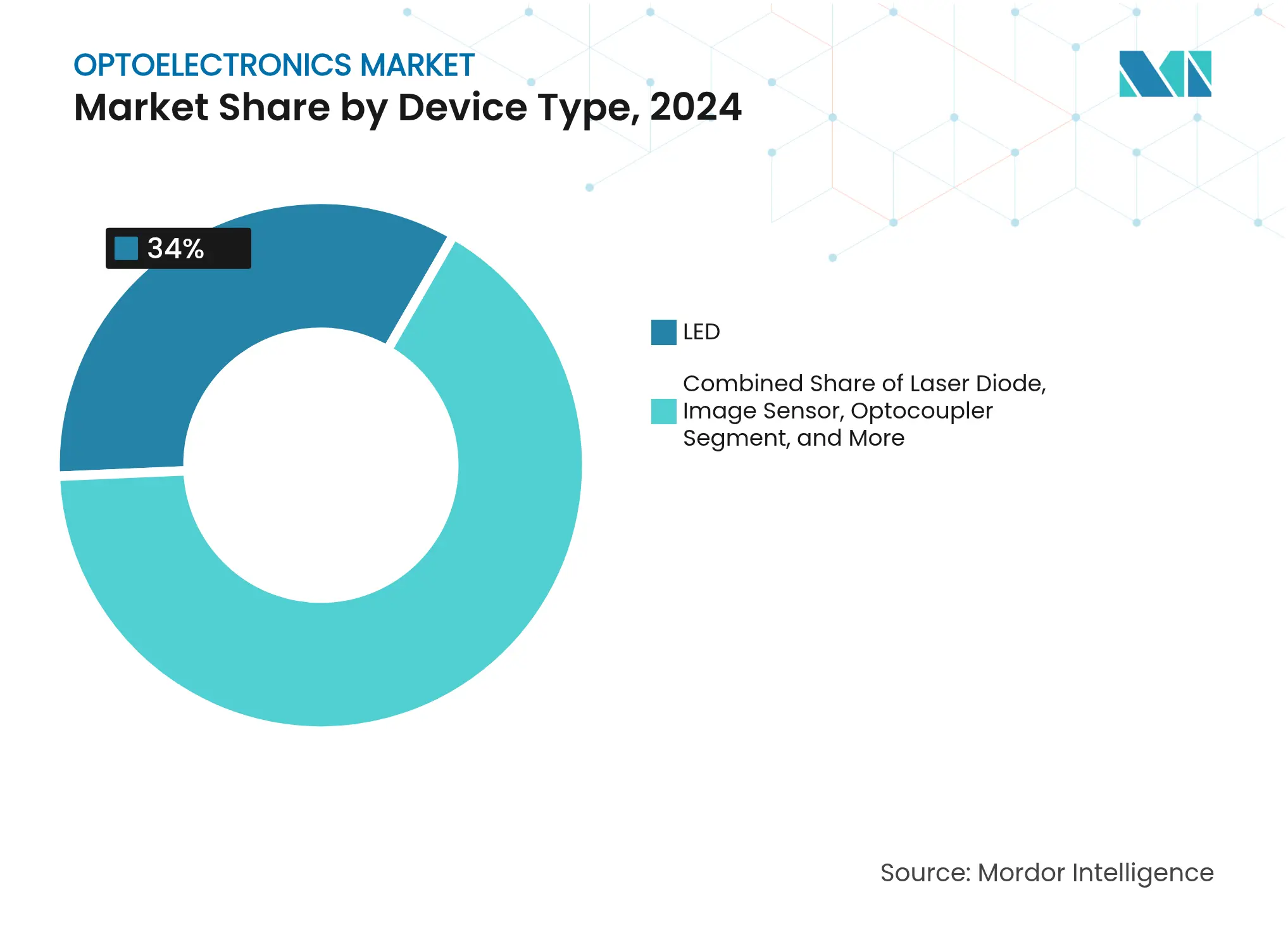

- Por tipo de dispositivo, los LED lideraron con una participación de ingresos del 34% en 2024; se proyecta que los diodos láser se expandan a una CAGR del 6,8% hasta 2030.

- Por material del dispositivo, el nitruro de galio representó el 41% de la participación del mercado de optoelectrónica en 2024, mientras que el carburo de silicio avanza a una CAGR del 7,4% hasta 2030.

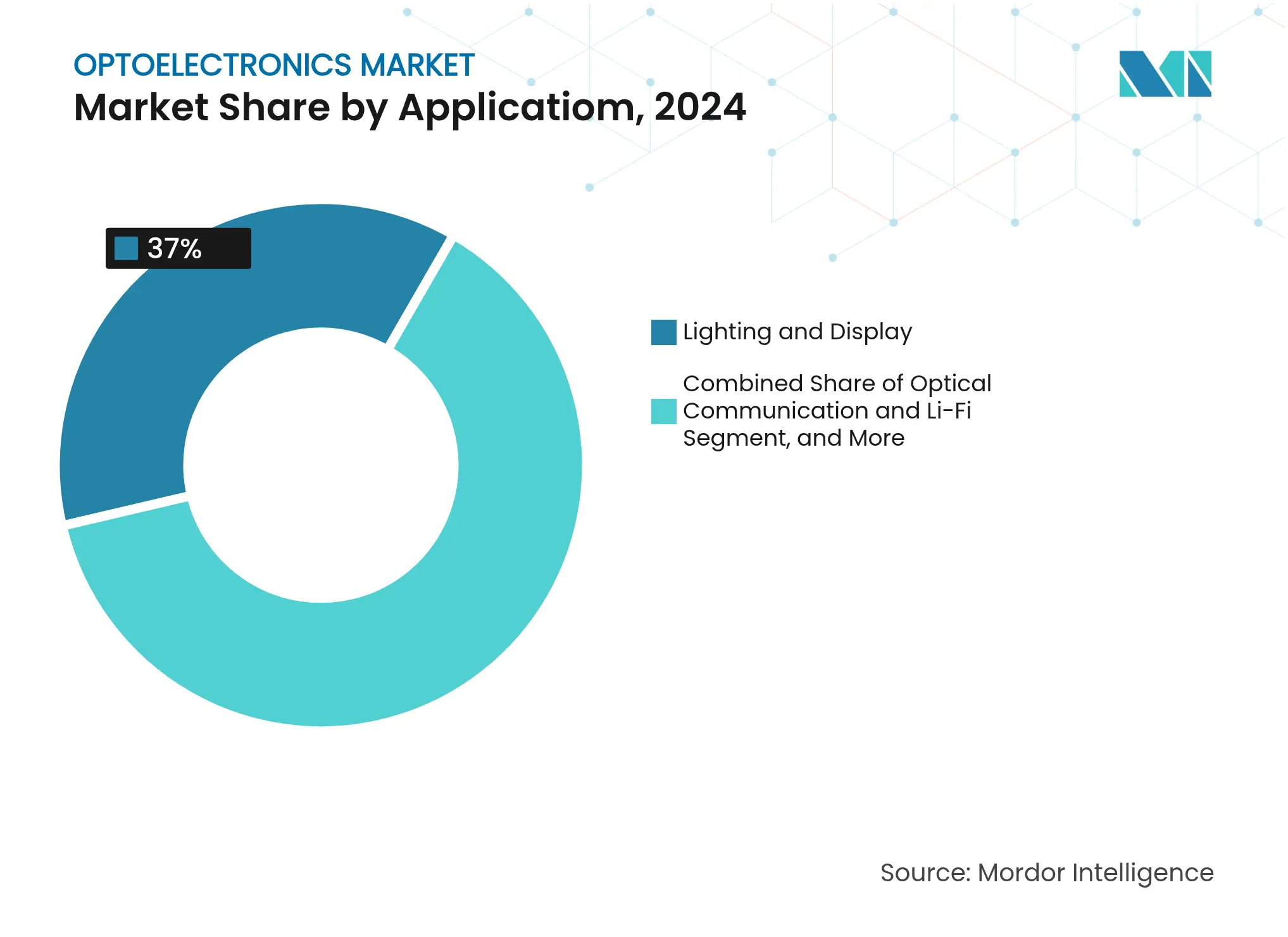

- Por aplicación, la iluminación y la pantalla representaron el 37% de la participación del tamaño del mercado de optoelectrónica en 2024; se prevé que la comunicación óptica y el Li-Fi crezcan a una CAGR del 5,6% hasta 2030.

- Por industria de usuario final, la electrónica de consumo mantuvo una participación de ingresos del 46% en 2024; la adopción automotriz de componentes optoelectrónicos está aumentando a una CAGR del 6,1% hasta 2030.

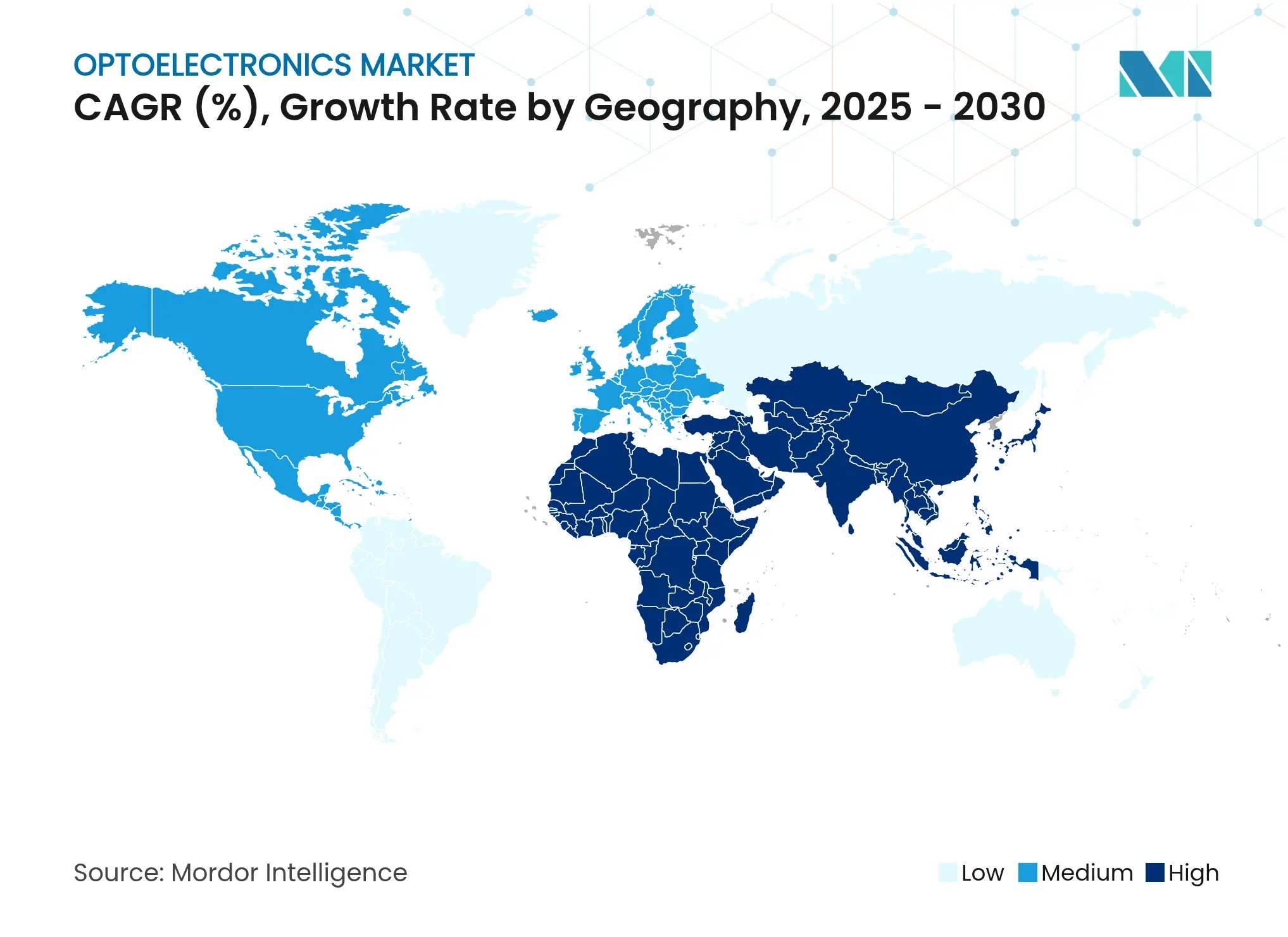

- Por geografía, Asia Pacífico representó un dominante 52% de los ingresos de 2024, mientras que se prevé que la región de Oriente Medio y África alcance una CAGR del 7,9% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Optoelectrónica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la Detección 3D Basada en VCSEL en Teléfonos Inteligentes Asiáticos | +1.2% | Asia Pacífico, con efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Mandatos Estrictos de Iluminación LED Automotriz en Europa | +0.9% | Europa, con adopción global posterior | Mediano plazo (2-4 años) |

| Rápido Despliegue de Módulos de Fibra de 400 G en Centros de Datos de América del Norte | +1.1% | América del Norte, con expansión a Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para LED de GaN en Proyectos de Ciudades Inteligentes del Sudeste Asiático | +0.7% | Sudeste Asiático, con efecto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la Imagen Médica Digital que Impulsa los Sensores CMOS en Japón | +0.6% | Japón, con aplicaciones globales en el sector sanitario | Largo plazo (≥ 4 años) |

| Modernización de la Defensa en Oriente Medio que Impulsa la Demanda de Detectores Infrarrojos | +0.8% | Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la detección 3D basada en VCSEL en teléfonos inteligentes asiáticos

La creciente demanda de autenticación facial segura, captura de video espacial y navegación en interiores está reforzando el papel de los láseres de emisión de superficie de cavidad vertical en los teléfonos insignia. Las principales marcas integran matrices VCSEL de múltiples uniones que aumentan la potencia óptica al tiempo que reducen el consumo de batería, mejorando en última instancia la experiencia del usuario.[1]Xiao Y. et al., "VCSEL en Cascada de Múltiples Uniones con una Alta Eficiencia de Conversión de Potencia del 74%," nature.comLas solicitudes de patentes de proveedores chinos ilustran un impulso para localizar la pila VCSEL completa y reducir la dependencia de obleas epi importadas, un movimiento alineado con objetivos más amplios de autosuficiencia en semiconductores. Los proveedores de componentes posicionados con crecimiento epi de alto rendimiento y capacidad de prueba avanzada están asegurando acuerdos de suministro plurianuales antes del despliegue de la detección 3D bajo pantalla. A medida que los coprocesadores ópticos de inteligencia artificial maduran, el mercado de optoelectrónica anticipa una adopción más amplia de gestos habilitados por VCSEL y mapeo de entornos en teléfonos de gama media también.

Mandatos estrictos de iluminación LED automotriz en Europa

Las normas de seguridad de la Unión Europea ahora favorecen los faros LED adaptativos que minimizan el deslumbramiento y mejoran la comodidad de conducción nocturna, impulsando a los fabricantes de automóviles a adoptar sofisticados controladores de dominio de luz.[2]Revista de Optoelectrónica, "Control de Luz en Chip de Dispositivos Optoelectrónicos Semiconductores Mediante Metasuperficies," oejournal.orgLos proveedores de primer nivel responden con matrices RGB que permiten la conformación dinámica del haz, animaciones de firma de marca y ahorros de energía que amplían la autonomía de los vehículos eléctricos. Los ciclos de diseño requieren cada vez más una estrecha colaboración entre los equipos de iluminación y térmicos para cumplir los objetivos de salida de lúmenes y regulación sin añadir masa de refrigeración. La legislación impulsa indirectamente el mercado de optoelectrónica porque la micro-óptica, los controladores y los sensores integrados en los módulos añaden valor más allá del propio chip LED. Los fabricantes de automóviles globales que homologan modelos para Europa tienden a propagar los mismos paquetes de iluminación avanzada a otras regiones, ampliando la demanda unitaria.

Rápido despliegue de módulos de fibra de 400 G en centros de datos de América del Norte

Los operadores de nube y redes sociales están actualizando a enlaces de 400 G y emergentes de 800 G para dar servicio al entrenamiento de modelos de inteligencia artificial que puede superar 10^26 operaciones. Los transceptores basados en fotónica de silicio integran moduladores, controladores y detectores en un único retículo, reduciendo el costo por bit y simplificando el diseño de tarjetas de línea. El QSFP-DD sigue siendo el factor de forma preferido porque ofrece compatibilidad con versiones anteriores y configuraciones de puertos densas que preservan el espacio en bastidor en salas heredadas. Los proveedores capaces de garantizar el cumplimiento de los nuevos requisitos de diligencia debida para circuitos integrados de computación avanzada ahora disfrutan del estatus de proveedor preferido entre los hiperescaladores. Este ciclo de hardware eleva la demanda de componentes ópticos no solo en América del Norte, sino también en regiones que construyen clústeres de computación de inteligencia artificial soberanos.

Incentivos gubernamentales para LED de GaN en proyectos de ciudades inteligentes del Sudeste Asiático

Las renovaciones municipales en la Asociación de Naciones del Sudeste Asiático utilizan dispositivos GaN de banda ancha en alumbrado público, señalización y redes de sensores para cumplir los objetivos de eficiencia energética al tiempo que apoyan las plataformas de ciudades digitales. Las subvenciones de política reducen el desembolso de capital inicial, lo que permite la adopción temprana de sistemas de atenuación adaptativa vinculados a fuentes de datos de tráfico y meteorología. La robustez del GaN a altas temperaturas de unión alarga la vida útil en climas cálidos y húmedos, aumentando su ventaja de costo total de propiedad sobre las lámparas de sodio heredadas. Las fundiciones locales que anteriormente producían dispositivos de potencia de silicio están readaptándose para fabricar transistores de alta movilidad electrónica de GaN y LED, acelerando la transferencia de conocimiento dentro de la región. Estos proyectos amplían el mercado de optoelectrónica al fusionar iluminación, conectividad y detección ambiental en un único flujo de adquisición.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Crónicas en el Suministro de Sustratos de GaN | -0.8% | Global, con impacto severo en Asia Pacífico | Mediano plazo (2-4 años) |

| Alto Costo de Gestión Térmica de las Matrices VCSEL de Consumo | -0.6% | Fabricación global de electrónica de consumo | Corto plazo (≤ 2 años) |

| Barreras de Control de Exportaciones en las Cadenas de Suministro de Sensores de Imagen Avanzados | -0.7% | Global, con impacto particular en el comercio entre China y Estados Unidos | Mediano plazo (2-4 años) |

| Erosión de Precios de LED que Comprime los Márgenes Chinos de Nivel 2 | -0.5% | China, con implicaciones de precios globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones crónicas en el suministro de sustratos de GaN

La producción de obleas de GaN independientes sigue concentrada en un puñado de instalaciones especializadas, creando cuellos de botella para los dispositivos de alta potencia. Las soluciones provisionales, como el crecimiento de GaN sobre silicio, ayudan a reducir los costos, pero introducen densidades de dislocación que limitan las clasificaciones de voltaje. Los gobiernos ahora tratan los sustratos de banda ancha como activos críticos, ofreciendo créditos fiscales para plantas de crecimiento de cristales domésticas para mitigar el riesgo estratégico. Enfoques pioneros como la Tecnología de Sustrato Qromis adaptan pilas heteroepitaxiales a formatos de 200 mm, prometiendo mayor rendimiento y mejor compatibilidad con las fundiciones convencionales. Si bien estas medidas añadirán capacidad a mediano plazo, las escaseces a corto plazo continúan impulsando la priorización de asignación en favor de los programas de vehículos eléctricos y defensa.

Alto costo de gestión térmica de las matrices VCSEL de consumo

Las matrices VCSEL densas en teléfonos inteligentes equipados con LiDAR generan calor localizado que compromete la eficiencia y la vida útil si no se gestiona. Los disipadores de calor metálicos tradicionales añaden volumen inadecuado para las tendencias de diseño industrial delgado. Investigaciones recientes demuestran que los VCSEL de múltiples uniones alcanzan una eficiencia de conversión de potencia del 74%, reduciendo notablemente las pérdidas resistivas. La integración complementaria de redes de Bragg circulares intracavidad estabiliza aún más la operación monomodo, reduciendo el calor excesivo.[3]Hu S. et al., "VCSEL con Redes de Bragg Circulares Intracavidad para Operación Monomodo," aip.orgIncluso con estos avances, las casas de empaquetado aún deben incorporar láminas de grafito o cámaras de vapor, elevando los costos de la lista de materiales hasta que los diseños de alta eficiencia alcancen la producción en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los diodos láser interrumpen el dominio tradicional de los LED

Los LED mantuvieron la posición más grande en el mercado de optoelectrónica de 2024, representando el 34% de los ingresos a medida que la iluminación hortícola, los módulos exteriores automotrices y las pantallas comerciales se recuperaron. El segmento se benefició de líneas de fabricación maduras y mejoras incrementales a nivel de chip que extrajeron más lúmenes por vatio sin grandes actualizaciones de capital. En paralelo, los diodos láser, especialmente las estructuras de cavidad vertical y de emisión lateral, avanzaron a una perspectiva de CAGR del 6,8% debido a la expansión de la detección 3D, la interconexión óptica de corto alcance y la adopción de LiDAR automotriz. Las arquitecturas de múltiples uniones ahora extraen potencia óptica adicional de la misma área de chip, una característica crítica para los proyectores bajo pantalla donde el espacio es limitado. Los proveedores que combinan pruebas a escala de oblea con circuitos integrados de controlador integrados continúan ganando diseños a medida que los fabricantes de teléfonos favorecen los paquetes de emisores llave en mano.

El creciente interés en la integración de metasuperficies amplifica el valor de la conformación precisa del haz en la cara del chip, lo que a su vez eleva los costos de cambio para los fabricantes de equipos originales de dispositivos. A medida que las bibliotecas de metasuperficies maduran, los diseñadores de diodos láser integran patrones personalizados en el paso final de epitaxia, ofreciendo control de patrón y fase inalcanzable con lentes convencionales. La capacidad de adaptar perfiles de divergencia abre la demanda empresarial para pantallas de realidad aumentada y proyectores de corto alcance, ampliando el mercado total direccionable de optoelectrónica. Los LED seguirán siendo indispensables para la iluminación de grandes áreas, pero los diodos láser están conquistando nichos premium donde la luz coherente o la dirección precisa del haz es esencial.

Por Material del Dispositivo: El SiC desafía el liderazgo de mercado del GaN

El nitruro de galio mantuvo su dominio en 2024 con una participación del 41% en el mercado de optoelectrónica, sostenida por su superior movilidad electrónica y conductividad térmica que permiten una operación eficiente a altas velocidades de conmutación. El escalado de obleas a 200 mm apoya las reducciones de costos, mientras que la ingeniería de aleaciones ofrece sintonización de emisión del ultravioleta al visible para detección y esterilización. Sin embargo, el carburo de silicio exhibe la trayectoria de crecimiento más rápida con una CAGR del 7,4%, ya que su conductividad térmica tres veces mayor permite dispositivos de potencia para vehículos eléctricos de carga rápida e inversores solares. Las líneas piloto respaldadas por el gobierno en los Estados Unidos y Europa ahora califican sustratos de SiC de 8 pulgadas, señalando una rampa hacia la producción en masa.[4]Departamento de Energía de los Estados Unidos, "Evaluación Profunda de la Cadena de Suministro de Semiconductores," energy.gov

El fosfuro de indio recibe renovada atención para la óptica de centros de datos más allá de los 400 G porque su banda prohibida directa acomoda altas velocidades de modulación con bajo voltaje de accionamiento. El arseniuro de galio sigue siendo el caballo de batalla para los emisores infrarrojos en sensores de control remoto y de tiempo de vuelo. Mientras tanto, la fotónica de silicio se posiciona como una solución rentable para transceptores densos, aprovechando las fundiciones CMOS y la conexión híbrida de láseres para sortear las escaseces de obleas III-V. Colectivamente, estas tendencias subrayan el pluralismo de materiales en el que los requisitos específicos de la aplicación dictan la selección del sustrato, enriqueciendo el mercado de optoelectrónica en general.

Por Aplicación: La comunicación óptica supera a la iluminación tradicional

La iluminación y la pantalla mantuvieron una dominante porción del 37% de los ingresos del tamaño del mercado de optoelectrónica en 2024, impulsada por las renovaciones comerciales de LED y el aumento de las instalaciones de videowalls de micro-LED. Sin embargo, la comunicación óptica y el Li-Fi generan las ganancias más rápidas, expandiéndose a una CAGR del 5,6% a medida que los hiperescaladores pasan de los planos traseros de cobre a tejidos completamente ópticos. La óptica co-empaquetada coloca los módulos transceptores adyacentes a los circuitos integrados de conmutación, reduciendo los presupuestos de potencia mientras mantiene el rendimiento a la velocidad de línea por encima de los 25 Tb/s. Más allá de los muros de los centros de datos, los pilotos de Li-Fi en hospitales y cabinas de aeronaves muestran enlaces inalámbricos sin interferencias que complementan los espectros de radiofrecuencia congestionados.

La detección y la imagen continúan ganando relevancia a medida que los sectores automotriz, industrial y médico adoptan detectores sintonizados espectralmente y módulos de cámara para análisis en tiempo real. Los dispositivos de imagen portátiles montados en pacientes en desarrollo en Japón ilustran cómo los sensores CMOS extienden la atención médica más allá de los entornos clínicos (qst.go.jp). La conversión de potencia y la fotovoltaica también contribuyen a la expansión del mercado de optoelectrónica a través de inversores de GaN y SiC de alta eficiencia que reducen los costos del sistema para las instalaciones solares residenciales. Los programas de defensa y seguridad en Oriente Medio priorizan los detectores infrarrojos para la vigilancia fronteriza, un patrón de demanda que probablemente persistirá dada la volatilidad geopolítica.

Por Industria de Usuario Final: El sector automotriz acelera la adopción

La electrónica de consumo mantuvo una participación de ingresos del 46% en 2024 a medida que los teléfonos inteligentes, los relojes inteligentes, las gafas de realidad aumentada y los robots domésticos integraron módulos ópticos cada vez más sofisticados. El crecimiento proviene no solo de los volúmenes unitarios, sino también del mayor contenido promedio de semiconductores por dispositivo, particularmente en detección de profundidad y biodetección. Por el contrario, el sector automotriz registra una perspectiva de CAGR del 6,1% a medida que la electrificación y la autonomía requieren lidar, iluminación avanzada y cámaras de monitoreo de cabina. La transición de Europa hacia flotas de cero emisiones obliga a los proveedores de primer nivel a integrar dispositivos optoelectrónicos que reduzcan el consumo energético del vehículo sin sacrificar la seguridad.

Los operadores de tecnología de la información avanzan con actualizaciones de red generacionales que amplían los presupuestos ópticos e impulsan la rápida innovación en fotónica integrada. Los proveedores de atención médica demandan detectores de ruido ultrabajo para el diagnóstico temprano del cáncer, traduciendo los avances de investigación en equipos de radiología comercial. Las agencias aeroespaciales y de defensa en varias regiones persiguen cargas útiles multiespectrales que mejoran la conciencia situacional, un área donde las consideraciones de suministro soberano se combinan con los requisitos técnicos. La automatización industrial se mantiene estable, aprovechando la adopción de visión artificial en el control de calidad y el mantenimiento predictivo para estabilizar el mercado de optoelectrónica a lo largo de los ciclos económicos.

Análisis Geográfico

Asia Pacífico domina el mercado de optoelectrónica con el 52% de los ingresos de 2024, un liderazgo construido sobre una profunda integración de la cadena de suministro, mano de obra experimentada y un apoyo de política de larga data. La capacidad de fundición de China continúa creciendo a medida que los gobiernos provinciales subvencionan fundiciones de 200 mm y 300 mm centradas en semiconductores compuestos, una expansión que mitiga algunas escaseces de sustratos pero también genera preocupaciones sobre el exceso de capacidad. Japón aprovecha su experiencia en imagen médica para ser pionero en plataformas de diagnóstico basadas en sensores CMOS, impulsando la demanda interna mientras exporta subsistemas a Europa y América del Norte. Los proveedores de pantallas de Corea del Sur impulsan los nodos de proceso de micro-LED que reducen la densidad de defectos epi, creando nuevos paneles de alto brillo para la realidad aumentada. Taiwán sigue siendo indispensable en la pila de empaquetado avanzado a pesar del riesgo geopolítico, lo que lleva a los fabricantes de equipos originales multinacionales a diversificar el ensamblaje de segunda fuente en el Sudeste Asiático.

La región de Oriente Medio y África registra una perspectiva de CAGR del 7,9% hasta 2030, impulsada por adquisiciones de defensa nacionales y megaproyectos de ciudades inteligentes que integran iluminación LED, redes troncales de fibra e imagen de seguridad. Los Emiratos Árabes Unidos y Arabia Saudita canalizan los excedentes de exportación de petróleo en clústeres de tecnología soberanos, invitando a los actores globales de optoelectrónica a establecer centros de diseño regionales. Las economías costeras africanas invierten en estaciones de aterrizaje de fibra submarina que anclan enlaces terrestres más cortos, estimulando la demanda de óptica pasiva y los servicios de mantenimiento posteriores. Aunque los volúmenes base siguen siendo modestos en comparación con Asia, el alto crecimiento acelera la adopción de dispositivos de nicho como los detectores de infrarrojos de onda media refrigerados para sistemas perimetrales.

América del Norte mantiene una influencia sustancial en el mercado de optoelectrónica gracias a la sólida financiación de capital de riesgo, la fuerte investigación universitaria y el incentivo CHIPS de los Estados Unidos que destina USD 50 mil millones para la fabricación de semiconductores e investigación y desarrollo. El Centro Nacional de Tecnología de Semiconductores proporciona líneas de creación de prototipos compartidas que reducen las barreras de entrada para las empresas emergentes de fotónica, mientras que las actualizaciones de control de exportaciones refuerzan la supervisión de los circuitos integrados de doble uso. Canadá fomenta empresas de fotónica cuántica que exploran la comunicación basada en entrelazamiento, añadiendo un segmento de frontera al conjunto de oportunidades regionales.

Europa enfrenta una erosión gradual de la participación global en semiconductores, pero conserva el liderazgo en óptica de metrología, iluminación automotriz y equipos de litografía. La Ley de Chips asigna EUR 43 mil millones para ampliar la producción local, aunque el Tribunal de Cuentas Europeo proyecta solo el 11,7% de participación global en 2030 sin intervenciones adicionales. Alemania y Francia coordinan líneas piloto para dispositivos de potencia de banda ancha, mientras que los países nórdicos amplían la epitaxia de semiconductores compuestos dedicada a clientes espaciales y de defensa. Las estrictas normas medioambientales de la región estimulan la demanda de componentes optoelectrónicos energéticamente eficientes, particularmente en la automatización de edificios.

América del Sur sigue siendo una geografía más pequeña pero en crecimiento para el mercado de optoelectrónica, impulsada por la expansión de la banda ancha, los programas de alumbrado público LED y la imagen agrícola en Brasil y Argentina. Los proveedores internacionales utilizan empresas conjuntas para sortear los aranceles de importación y cumplir los requisitos de contenido local, sembrando capacidad ecosistémica que podría escalar en la próxima década.

Panorama Competitivo

El mercado de optoelectrónica exhibe una concentración moderada: los cinco principales proveedores representan colectivamente aproximadamente el 55% de los ingresos, mientras que una larga cola de empresas especializadas aborda aplicaciones de nicho. Los principales actores de múltiples segmentos consolidan posiciones a través de la integración vertical que abarca la epitaxia, la fabricación de dispositivos y el ensamblaje de módulos, garantizando tanto el control de costos como la certeza del suministro. Las adquisiciones recientes consolidan los activos de herramientas para el grabado de semiconductores compuestos, otorgando a los adquirentes recetas de proceso que acortan el tiempo hasta el rendimiento para los dispositivos emergentes. La profundidad de la propiedad intelectual sigue siendo un foso decisivo; las carteras en patrones de metasuperficies, unión de obleas e integración heterogénea atraen flujos de ingresos por licencias que subvencionan una mayor investigación y desarrollo.

ZEISS Group ilustra el crecimiento centrado en la tecnología, registrando ingresos del ejercicio fiscal 2023/24 de €10.894 mil millones en gran parte por la fuerte demanda de óptica de litografía. Coherent Corp. complementa esta tendencia al presentar transceptores de fotónica de silicio y EML distribuidos que duplican el ancho de banda de la placa frontal sin superar los límites de potencia, un movimiento alineado con los despliegues de clústeres de entrenamiento de inteligencia artificial. Jenoptik amplía los sistemas de procesamiento láser para la estructuración de células solares, capitalizando los vientos de cola de la energía verde y asegurando financiación pública para una nueva planta de micro-óptica en Dresde (jenoptik.us). En contraste, los fabricantes de LED chinos de nivel 2 enfrentan márgenes comprimidos tras las aclaraciones arancelarias que mantuvieron los aranceles sobre los componentes de iluminación.

Las tensiones geopolíticas y los regímenes de control de exportaciones alteran el cálculo competitivo. Los obstáculos de licencias de los Estados Unidos sobre sensores de imagen avanzados dirigen parte de la inversión hacia fundiciones regionales en Malasia y Vietnam, mientras que los fabricantes de equipos originales europeos diversifican el abastecimiento de sustratos alejándose de las dependencias de un solo país. Estas dinámicas invitan a la colaboración entre los principales contratistas de defensa y las empresas civiles de fotónica para codesarrollar detectores de bajo peso, volumen y potencia resistentes a la radiación. Mientras tanto, las empresas emergentes respaldadas por capital de riesgo lideran los procesadores ópticos neuromórficos y los enlaces de comunicación cuántica seguros, características que podrían desplazar la frontera del rendimiento y redefinir los grupos de valor dentro del mercado de optoelectrónica en general.

Líderes de la Industria de Optoelectrónica

SK Hynix Inc.

Panasonic Corporation

Samsung Electronics

Omnivision Technologies Inc.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Jenoptik introdujo un Sistema Modular de División de Haz que aumenta el rendimiento de la estructuración láser en líneas de células solares y abrió una instalación de micro-óptica en Dresde centrada en aplicaciones de equipos para semiconductores.

- Abril de 2025: El gobierno de los Estados Unidos aclaró los aranceles, excluyendo explícitamente los LED y los componentes de iluminación de las exenciones recientes para semiconductores, lo que impulsó una reevaluación de la cadena de suministro entre los productores de luminarias.

- Marzo de 2025: Coherent Corp. presentó transceptores ópticos enchufables de 400 G, 800 G y 1,6 T, además de un módulo de fotónica de silicio 2×400 G-FR4 Lite optimizado para centros de datos de inteligencia artificial.

- Marzo de 2025: TSMC destacó los avances en la integración de fotónica de silicio y la óptica co-empaquetada durante su Simposio de Tecnología de América del Norte, subrayando las oportunidades de "Más que Moore".

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de optoelectrónica como todos los dispositivos vendidos comercialmente en los que un circuito electrónico genera, modula o detecta fotones en el espectro ultravioleta-infrarrojo, incluidos LED, diodos láser, sensores de imagen, optoacopladores y células fotovoltaicas utilizados en entornos de consumo, automotriz, industrial, telecomunicaciones, atención médica, aeroespacial y residencial.

Exclusión del alcance: las fibras ópticas discretas, las lentes pasivas y los circuitos integrados fotónicos independientes no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- LED

- Diodo Láser

- Sensores de Imagen

- Optoacopladores

- Células Fotovoltaicas

- Otros

- Por Material del Dispositivo

- Nitruro de Galio (GaN)

- Arseniuro de Galio (GaAs)

- Carburo de Silicio (SiC)

- Fosfuro de Indio (InP)

- Silicio y Otros

- Por Aplicación

- Iluminación y Pantalla

- Comunicación Óptica y Li-Fi

- Detección e Imagen

- Conversión de Potencia y Fotovoltaica

- Defensa y Seguridad

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz

- Tecnología de la Información y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Aeroespacial y Defensa

- Automatización Industrial

- Residencial y Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a científicos de materiales, proveedores de componentes de primer nivel, fabricantes por contrato e integradores de sistemas en Asia-Pacífico, América del Norte y Europa. Estas conversaciones validaron los cambios en la combinación de dispositivos hacia LED de GaN, confirmaron las trayectorias del precio de venta promedio y revelaron tasas de adopción específicas por región en Li-Fi, lidar automotriz e imagen médica que los datos de escritorio sin procesar no podían exponer.

Investigación de Escritorio

Comenzamos mapeando las cadenas de suministro y las huellas de uso a través de fuentes públicas como la Administración de Información Energética de los Estados Unidos, la Asociación Japonesa de Industrias de Electrónica y Tecnología de la Información, los códigos de envío de la Base de Datos Estadísticos sobre el Comercio de Productos Básicos de las Naciones Unidas y las encuestas de producción de Eurostat, que ayudaron a anclar la producción regional y el comercio. Las familias de patentes en Questel y los ingresos de componentes enumerados en los archivos de D&B Hoovers aclararon los ciclos de vida tecnológicos y la concentración de proveedores. El contexto adicional provino de revistas sectoriales como IEEE Photonics y los archivos regulatorios sobre eficiencia de iluminación, proporcionando desencadenantes del lado de la demanda. Esta lista ilustra nuestra base de investigación de escritorio; se revisaron muchas otras fuentes respetadas para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de arriba hacia abajo que comienza con datos de producción y comercio de semiconductores, que luego se ajustan por las tasas de penetración a nivel de dispositivo en los usos finales de electrónica e iluminación. Las acumulaciones selectivas de abajo hacia arriba del precio de venta promedio muestreado × las salidas unitarias de los principales proveedores actúan como guardias de plausibilidad. Variables como los inicios de obleas, los rendimientos de conversión de dispositivos, el crecimiento del área de paneles de pantalla, la adopción de iluminación para vehículos eléctricos, las tasas de renovación de LED residenciales y el despliegue de fibra de banda ancha se introdujeron en una regresión multivariante, tras lo cual una superposición de modelo autorregresivo integrado de media móvil capturó los ciclos de inventario cíclicos. Cuando las estimaciones de abajo hacia arriba se desviaron más de una banda del tres por ciento, los supuestos subyacentes de precio de venta promedio o penetración se volvieron a interrogar con nuevas llamadas a expertos antes del cierre.

Validación de Datos y Ciclo de Actualización

La triangulación ocurre en tres niveles: los resultados del modelo se comparan con los datos históricos de aduanas, los analistas pares revisan los indicadores de varianza y un revisor senior da su aprobación antes de la publicación. Los informes se actualizan cada doce meses, y las actualizaciones intermedias se activan por eventos materiales como cambios abruptos en los precios de las obleas o mandatos de eficiencia de iluminación. Antes de la entrega, un analista realiza un barrido final de datos para que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Optoelectrónica de Mordor Merece Confianza

Las estimaciones publicadas a menudo varían porque las empresas difieren en qué familias de dispositivos cuentan, cómo traducen las monedas locales y con qué frecuencia actualizan los supuestos.

Los principales impulsores de las brechas incluyen: algunos editores incorporan la fotónica pasiva en los totales, otros se basan en precios de venta promedio de una sola región sin normalización de tipo de cambio, y algunos extrapolan curvas de crecimiento de años de auge anteriores sin probar las restricciones actuales de obleas. Mordor equilibra el alcance de los dispositivos, el modelado de doble vía y la disciplina de actualización anual, por lo que nuestra línea de base sigue siendo confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 45,79 mil millones (2025) | ||

| USD 47,10 mil millones (2024) | Consultora Global A | óptica pasiva incluida, precio de venta promedio uniforme, actualización bienal |

| USD 46,88 mil millones (2023) | Revista Especializada B | excluye células fotovoltaicas, extrapolación de tendencia de factor único |

Estas comparaciones muestran que cuando el alcance, las variables y la cadencia son disciplinados, las diferencias se reducen y la utilidad aumenta. Por eso los tomadores de decisiones confían en la línea de base cuidadosamente construida de Mordor.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el crecimiento de los ingresos en el mercado de optoelectrónica entre 2025 y 2030?

El crecimiento proviene de la detección 3D en teléfonos inteligentes, la óptica de centros de datos de 400 G/800 G, los faros LED adaptativos para vehículos eléctricos y los incentivos de política que localizan la fabricación de semiconductores compuestos.

¿Qué región contribuye con la mayor participación al mercado de optoelectrónica en la actualidad?

Asia Pacífico representa el 52% de los ingresos de 2024 gracias a la extensa fabricación de electrónica y la expansión de la capacidad de semiconductores compuestos.

¿Por qué el carburo de silicio está atrayendo más atención en las aplicaciones de dispositivos de potencia?

Su superior conductividad térmica y manejo de alto voltaje permiten inversores eficientes para vehículos eléctricos de carga rápida y sistemas de energía renovable, apoyando una CAGR del 7,4% hasta 2030.

¿Cómo están afectando las regulaciones de control de exportaciones al mercado de optoelectrónica?

Las nuevas normas de la Oficina de Industria y Seguridad requieren una diligencia debida detallada y licencias para chips avanzados y pesos de modelos de inteligencia artificial, lo que lleva a las empresas a diversificar las cadenas de suministro y priorizar el abastecimiento trazable.

¿Cuál es el segmento de aplicación de más rápido crecimiento dentro del mercado de optoelectrónica?

La comunicación óptica y el Li-Fi emergente, respaldados por el rápido despliegue de transceptores de 400 G y motores de fotónica de silicio, muestran la CAGR de pronóstico más alta con un 5,6%.

¿Cómo están influyendo las regulaciones automotrices en la demanda de componentes optoelectrónicos?

Los mandatos de la Unión Europea para vehículos de cero emisiones y características de seguridad avanzadas aceleran la adopción de faros de matriz LED, módulos LiDAR y cámaras de monitoreo del conductor, aumentando el contenido de componentes por vehículo.

Última actualización de la página el: