Tamaño y Participación del Mercado de Fototransistores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

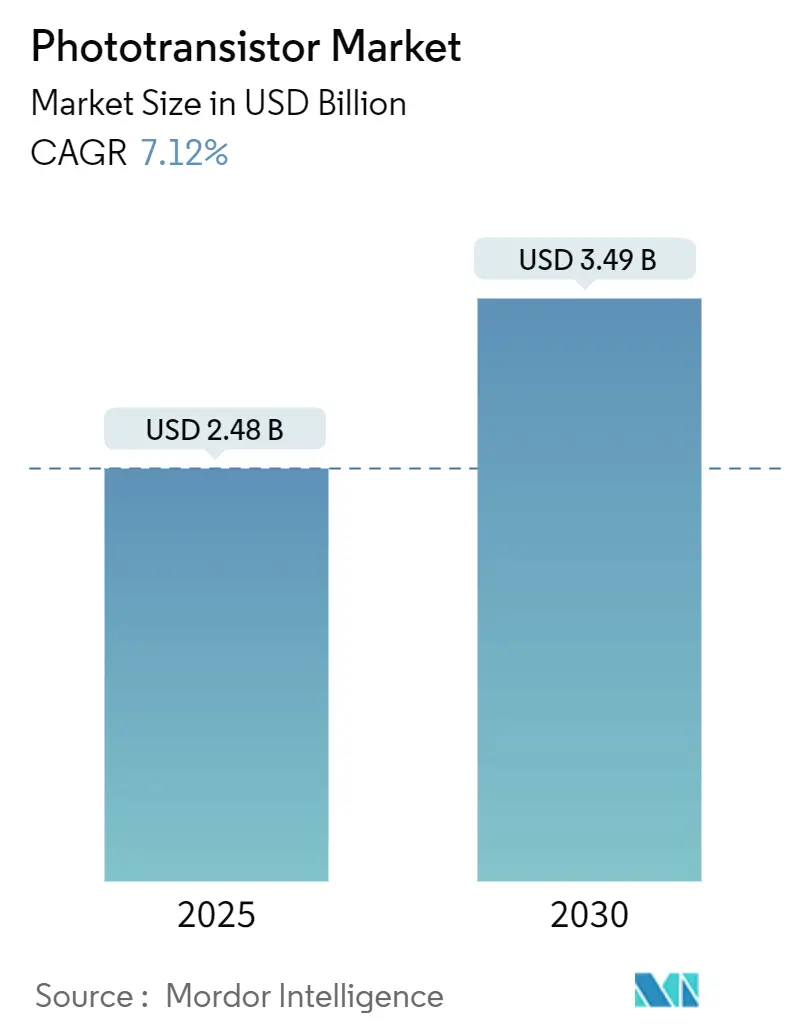

| Tamaño del Mercado (2025) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fototransistores por Mordor Intelligence

El tamaño del mercado de fototransistores se situó en USD 2,48 mil millones en 2025 y se prevé que ascienda a USD 3,49 mil millones en 2030, lo que se traduce en una CAGR del 7,12% durante el período. La expansión de la inversión de capital en semiconductores, el auge de la investigación en computación neuromórfica y la creciente implementación en dispositivos de consumo, automóviles y fábricas inteligentes sustentan esta trayectoria. Las innovaciones en nanohilos de silicio y puntos cuánticos de perovskita elevan las velocidades de operación hacia el ámbito del petahercio y amplían el espectro de luz detectable, mientras que el financiamiento gubernamental en los Estados Unidos, Japón y la Unión Europea reduce el riesgo de suministro regional.[1]"Investigadores desarrollan un fototransistor de petahercio," Phys.org, phys.orgLa demanda también se beneficia de los protocolos de esterilización pospandemia que requieren monitoreo de luz ultravioleta, y de los diseños de LiDAR para vehículos autónomos que necesitan un aislamiento óptico rápido. Sin embargo, los recurrentes choques en el suministro de cuarzo y la volatilidad de precios en obleas de banda ancha amplia exponen al sector a fluctuaciones de costos. A pesar de estos vientos en contra, los sostenidos diseños ganadores en teléfonos inteligentes, sistemas de imágenes médicas y nodos industriales de Internet de las Cosas (IoT) señalan un crecimiento saludable a largo plazo para el mercado de fototransistores.[2]onsemi, "Comunicados de prensa de la empresa," onsemi.com

Conclusiones Clave del Informe

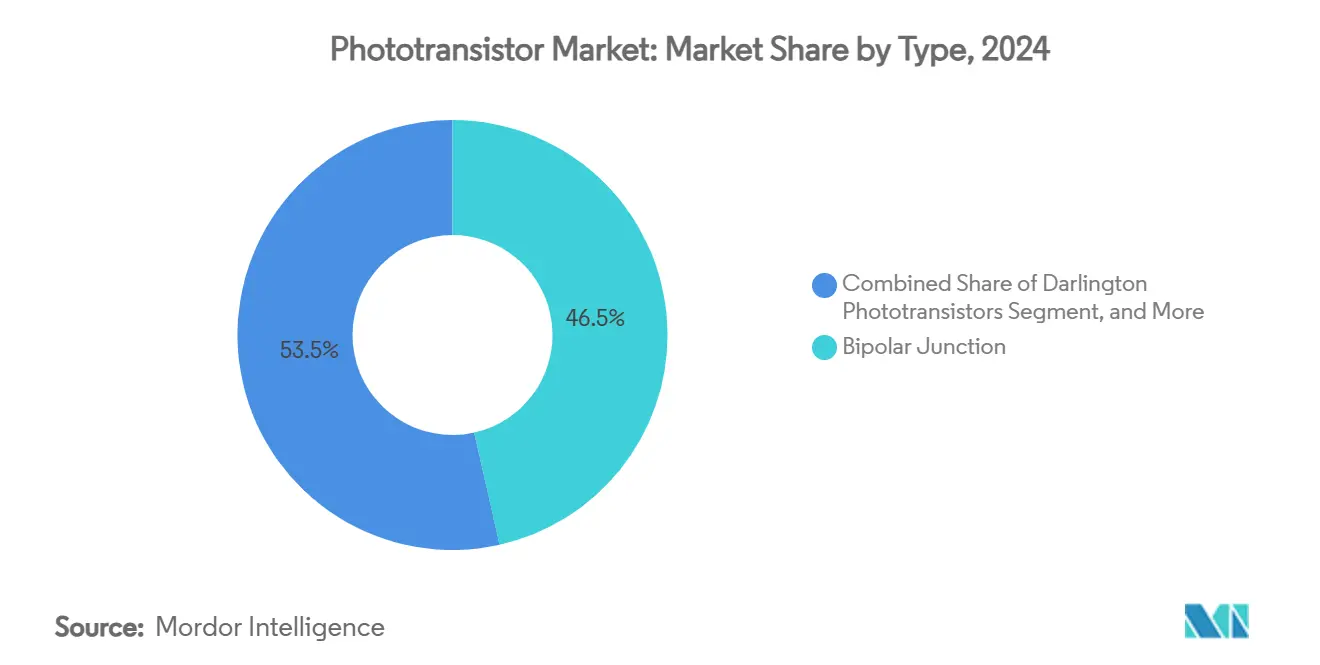

- Por tipo, la unión bipolar lideró con el 46,50% de la participación del mercado de fototransistores en 2024, mientras que los diseños de efecto de campo registraron la CAGR más alta del 7,67% hasta 2030.

- Por material, el silicio representó el 63,20% de la combinación de materiales en 2024 en el mercado de fototransistores, mientras que los compuestos emergentes como las perovskitas y los óxidos metálicos avanzaron a una CAGR del 8,23%.

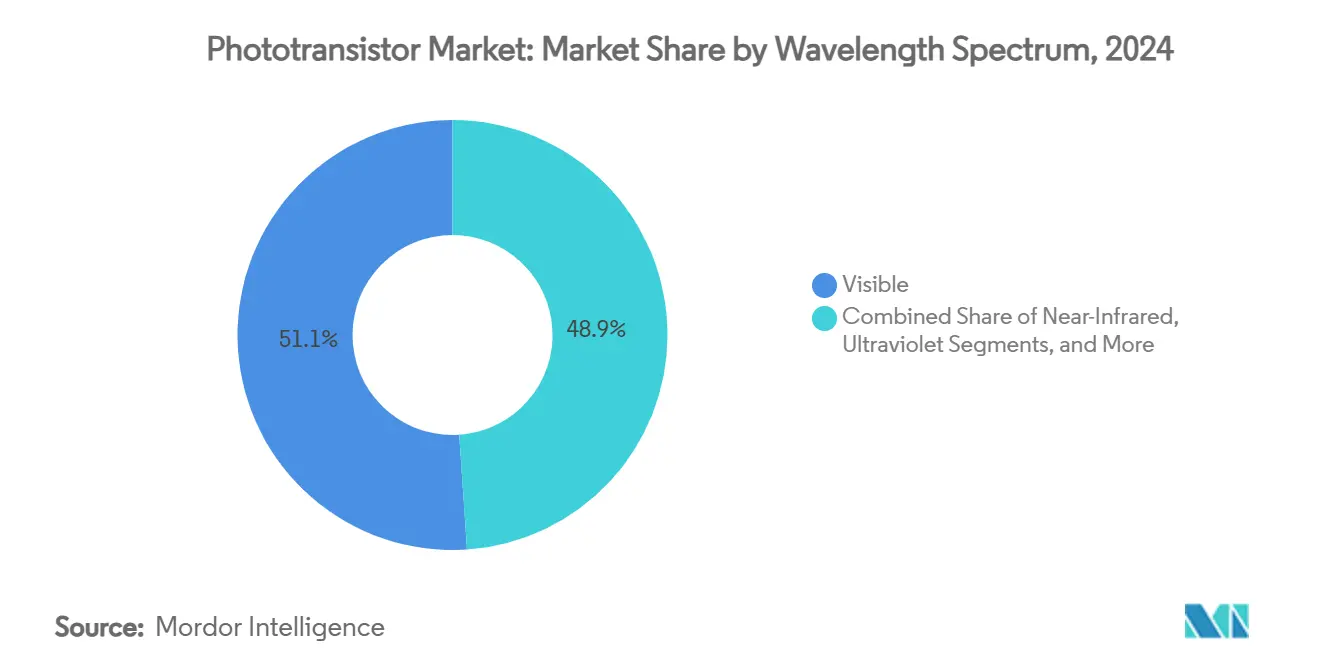

- Por espectro de longitud de onda, los productos de espectro visible captaron el 51,08% de los ingresos en 2024 en el mercado de fototransistores; las variantes ultravioletas se están expandiendo a una CAGR del 8,35% impulsadas por la demanda de esterilización y monitoreo ambiental.

- Por industria de usuario final, la electrónica de consumo representó el 36,45% de los ingresos en 2024 en el mercado de fototransistores; las aplicaciones de atención médica y ciencias de la vida se están acelerando a una CAGR del 7,35% debido a la adopción de biosensores y diagnósticos.

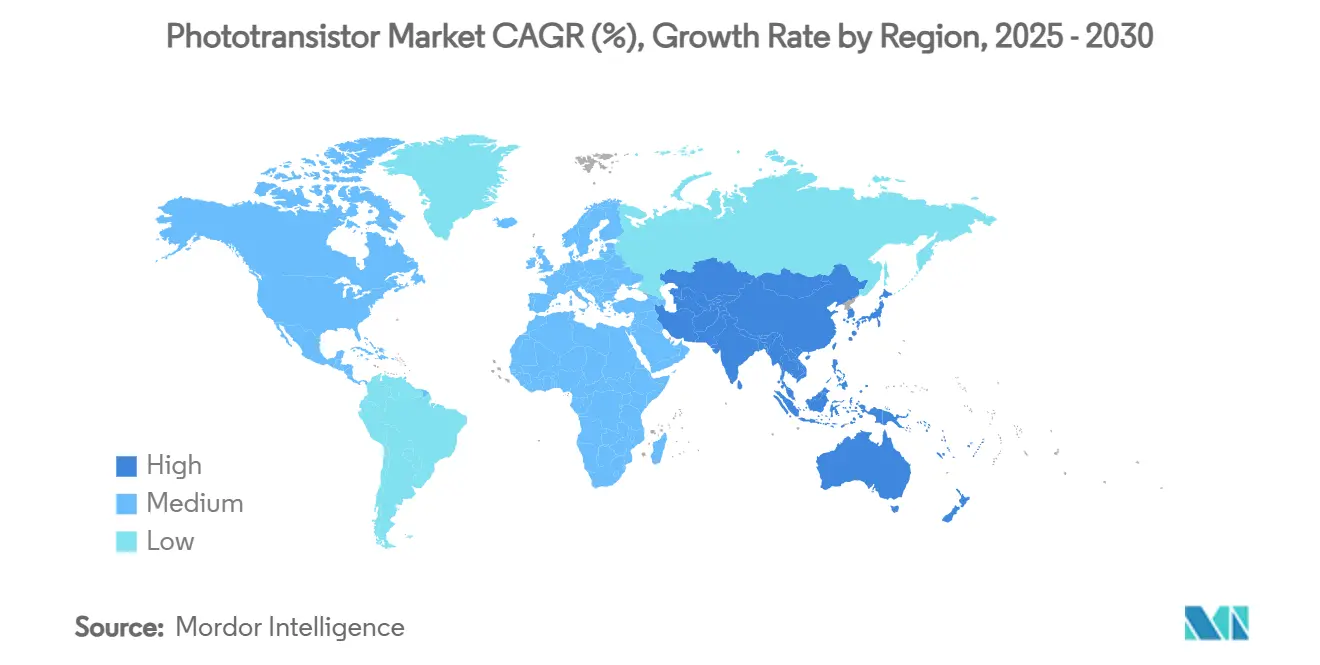

- Por geografía, América del Norte representó el 39,00% de las ventas en 2024 en el mercado de fototransistores; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,87% a medida que Japón y Taiwán amplían la capacidad de sus fundiciones.

Tendencias e Información del Mercado Global de Fototransistores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de sensores en teléfonos inteligentes | +1.8% | Global con liderazgo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aislamiento automotriz mediante optoacopladores | +1.5% | Corredores automotrices de América del Norte y Europa | Mediano plazo (2–4 años) |

| Automatización industrial y detección de luz en IoT | +1.3% | Centros de manufactura de Asia-Pacífico, con expansión hacia MEA | Mediano plazo (2–4 años) |

| Diseños de ultra-ganancia de perovskita y óxido | +0.9% | I+D global, implementación temprana en América del Norte | Largo plazo (≥ 4 años) |

| Matrices de fototransistores neuromórficos | +0.7% | Instituciones de investigación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ciclos de rediseño impulsados por RoHS | +0.5% | UE con influencia en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de sensores en teléfonos inteligentes

Los teléfonos inteligentes con múltiples cámaras ahora incorporan hasta cinco módulos ópticos dedicados que gestionan el mapeo de profundidad, el ajuste de luz ambiental y la fotografía computacional. Cada módulo especifica ventanas de ganancia y espectro discretas que favorecen las arquitecturas de fototransistores personalizados sobre los fotodiodos. Los diseños plegables y bajo pantalla reducen el espacio en la placa y empujan a los proveedores hacia componentes de mayor ganancia y menor ruido. Los teléfonos inteligentes de gama media adoptan características que antes eran exclusivas de los modelos insignia, ampliando el consumo anual de unidades. En conjunto, estos cambios de diseño elevan el contenido promedio de fototransistores por teléfono inteligente y respaldan precios premium para las piezas selectivas por longitud de onda.

Aislamiento automotriz mediante optoacopladores

Los paquetes de baterías de vehículos eléctricos, los inversores de tracción y las líneas de carga rápida de 800 V requieren un aislamiento estricto de señales. Los vehículos eléctricos modernos integran docenas de optoacopladores para proteger los circuitos de gestión de baterías y control de motores, expandiendo el contenido de fototransistores en aproximadamente un orden de magnitud en comparación con los automóviles de combustión. Los módulos LiDAR añaden mayor demanda a medida que los fototransistores realizan funciones duales de detección y aislamiento. El cumplimiento de los mandatos de seguridad funcional ISO 26262 favorece a los actores establecidos que pueden demostrar confiabilidad de grado automotriz en rangos de temperatura extendidos.

Automatización industrial y detección de luz en IoT

Las fábricas inteligentes despliegan densas redes de sensores ópticos para la igualación de colores, la inspección de superficies y la identificación de materiales. Los nodos de sensores alimentados ópticamente reducen la interferencia electromagnética en entornos industriales adversos y alcanzan eficiencias de transferencia de energía cercanas al 24%.[3]"Nodos de Sensores Inalámbricos Alimentados Ópticamente," mdpi.com El procesamiento en el borde integrado en el sensor reduce la latencia y el ancho de banda de la red. En la agricultura de precisión, las matrices de fototransistores multiespectrales rastrean indicadores de estrés vegetal en las bandas roja, verde y azul, lo que permite una gestión de insumos basada en datos y ganancias en el rendimiento.

Diseños de ultra-ganancia de perovskita y óxido

Las perovskitas de haluro de organoplomo alcanzan valores de responsividad superiores a 2 × 10⁹ A/W y una detectividad específica cercana a 1,7 × 10¹⁴ Jones, superando al silicio masivo en varios órdenes de magnitud. La fotoconductividad persistente permite efectos de memoria óptica vitales para el hardware neuromórfico, ya que los pesos sinápticos pueden escribirse ópticamente sin memoria externa. Los canales transparentes de óxido de zinc e índio registran una movilidad de efecto de campo superior a 40 cm²/V·s, abriendo caminos para sensores integrados en pantallas. Los avances en encapsulación reducen la degradación por humedad y acercan los materiales a la producción en masa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por sensores de imagen CMOS | -1.2% | Global, más fuerte en electrónica de consumo | Corto plazo (≤ 2 años) |

| Deriva del rendimiento por temperatura | -0.8% | Implementaciones automotrices e industriales en todo el mundo | Mediano plazo (2–4 años) |

| Fluctuaciones de precio de obleas epitaxiales de SiC | -0.6% | Cadena de suministro global concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de seguridad por canal lateral óptico | -0.4% | Sistemas de alta seguridad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por sensores de imagen CMOS

La arquitectura de píxeles apilados y el enlace híbrido fusionan la captura de luz y el procesamiento de señales dentro del sensor, eliminando la etapa de ganancia separada que históricamente servían los fototransistores discretos. La eficiencia cuántica se acerca a los límites teóricos, y la memoria analógica por píxel añade rango dinámico que compite directamente con las soluciones discretas. Las presiones de costos en teléfonos inteligentes y cámaras web aceleran el cambio, aunque las tareas de sensibilidad extrema o espectro personalizado aún favorecen a los fototransistores independientes.

Deriva del rendimiento por temperatura

La corriente oscura de los fototransistores aumenta aproximadamente 1,15 µA por °C más allá de los 50 °C, reduciendo las relaciones señal-ruido en compartimentos de motores o acerías. Las opciones de carburo de silicio de banda ancha amplia soportan hasta 175 °C, pero tienen un mayor costo por dado. Los circuitos activos de compensación de temperatura aumentan la huella y el consumo de energía, erosionando la ventaja central de simplicidad de estos dispositivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las arquitecturas de efecto de campo fortalecen las perspectivas de la computación neuromórfica

Los dispositivos de efecto de campo registraron la CAGR más rápida del 7,67% hasta 2030, ya que los desarrolladores aprovechan el sesgo de puerta para variar el peso sináptico en las redes neuronales ópticas. Las alternativas de unión bipolar retuvieron el 46,50% de la participación del mercado de fototransistores en 2024 gracias a décadas de diseño en roles de amplificación analógica.

Los pares Darlington siguen siendo relevantes en los enlaces industriales de largo alcance que demandan corriente amplificada sobre cableado ruidoso, mientras que las variantes de avalancha y heterounión ocupan nichos especializados en telecomunicaciones y aeroespacial. El impulso en la investigación de conmutación cuántica sugiere futuras generaciones que aprovechan los efectos de tunelamiento para superar los límites actuales de ganancia de corriente, posicionando las líneas de efecto de campo como la columna vertebral del hardware neuromórfico de próxima generación.

Por Material: Los semiconductores compuestos desafían la hegemonía del silicio

El silicio aportó el 63,20% de los ingresos en 2024, protegiendo las líneas de producción de bajo costo y alto rendimiento que sustentan los programas de volumen en consumo, industria y medicina. Las mezclas emergentes de perovskita, óxido y carburo de silicio están creciendo a una CAGR del 8,23% debido a una mayor responsividad, un alcance espectral más amplio y una mayor resistencia a la temperatura.

El germanio sigue siendo crucial para los transceptores de fibra óptica a 1,55 µm, mientras que el InGaAs apunta a una operación en infrarrojo aún más profundo, aunque a precios premium por dado. Las capas bidimensionales de grafeno y dicalcogenuros de metales de transición desbloquean factores de forma flexibles o transparentes aptos para pantallas portátiles y bioparches. A medida que estas alternativas maduran, es probable que las obleas de múltiples capas que combinan lógica de silicio con fototransistores de semiconductores compuestos dominen el segmento de alto rendimiento del mercado de fototransistores.

Por Espectro de Longitud de Onda: La adopción de ultravioleta se acelera con la esterilización pospandemia

Los dispositivos de rango visible mantuvieron una participación de ingresos del 51,08% en 2024, ya que las cámaras de consumo, los ajustadores de luz ambiental y los atenuadores de pantalla adoptan longitudes de onda alineadas con la visión humana. Los modelos ultravioletas ahora se expanden a una CAGR del 8,35%, impulsados por los sistemas de desinfección de hospitales y centros de transporte que deben verificar la dosis de UV-C en tiempo real.

Los detectores de infrarrojo cercano se benefician del impulso del LiDAR para vehículos autónomos a 905 nm y los diagnósticos de fibra óptica a 1550 nm. La investigación en infrarrojo medio y terahercio continúa en laboratorios para roles de detección de gases y cribado de seguridad, pero las complejidades de costo y empaque posponen el lanzamiento masivo.

Por Industria de Usuario Final: La atención médica incrementa los diagnósticos ópticos

La electrónica de consumo mantuvo el liderazgo con el 36,45% de las ventas en 2024 gracias a los teléfonos inteligentes con múltiples cámaras y los dispositivos portátiles que rastrean señales ambientales y biométricas. La atención médica supera a todos los demás con una CAGR del 7,35% hasta 2030, ya que los fototransistores sustentan la oximetría de pulso, la imagen de fluorescencia y los diagnósticos en el punto de atención.

Los vehículos eléctricos y los sistemas avanzados de asistencia al conductor impulsan la demanda automotriz, mientras que la automatización industrial depende de sensores espectralmente ajustados para monitorear la calidad de producción. El sector aeroespacial y de defensa adquiere unidades tolerantes a la radiación para cargas útiles de satélites, y los operadores de telecomunicaciones renuevan los enlaces de fibra utilizando receptores de fototransistores de alta velocidad.

Análisis Geográfico

América del Norte controla el 39,00% del mercado de fototransistores en 2024, impulsada por el fondo de subvenciones de la Ley CHIPS que busca triplicar la capacidad de chips avanzados de los Estados Unidos para 2032. La presencia de líderes en aeroespacial, defensa y centros de datos mantiene la demanda orientada hacia dispositivos de alta confiabilidad y endurecidos a la radiación. Canadá aporta profundidad en investigación fotónica y proyectos de monitoreo de recursos naturales, extendiendo el alcance de los fototransistores hacia la minería y la gestión ambiental.

Asia-Pacífico está en camino de alcanzar una CAGR del 7,87% entre 2025 y 2030, a medida que el plan de revitalización de Japón por USD 25,7 mil millones y la nueva fundición Kumamoto de Taiwán elevan la resiliencia del suministro regional. El énfasis de China en la autosuficiencia en nodos heredados amplía las oportunidades de diseño en electrodomésticos y fábricas inteligentes. Los gigantes de memoria y lógica de Corea del Sur exploran pilas de carburo de silicio y perovskita para agudizar sus ventajas competitivas, mientras que India y las naciones de la ASEAN-5 se benefician de la diversificación de la cadena de suministro y el crecimiento del ensamblaje electrónico.

Europa aspira a una quinta parte de la participación global en semiconductores para 2030 mediante una inversión público-privada combinada de EUR 43 mil millones. Alemania aprovecha su corazón automotriz para adoptar fototransistores en diagnósticos de lidar y gestión de baterías, mientras que el Reino Unido y Francia se centran en cargas útiles espaciales, de telecomunicaciones y de defensa que necesitan optoelectrónica tolerante a la radiación. Las estrictas normas RoHS y ambientales dan forma al diseño de componentes a nivel global y favorecen a los proveedores que ya cumplen con los estándares europeos.

Panorama Competitivo

El mercado de fototransistores presenta una fragmentación moderada. Hamamatsu, Vishay y onsemi conservan ventajas de escala en la producción de obleas, la integración de paquetes y los procesos de calificación automotriz, lo que les ayuda a asegurar grandes contratos con fabricantes de equipos originales.[4]Vishay Intertechnology, "Hoja de datos TSHF5211," vishay.com onsemi amplió su alcance en dispositivos de potencia al adquirir la línea de JFET de carburo de silicio de Qorvo por USD 115 millones, subrayando un giro hacia materiales de banda ancha amplia para plataformas de potencia de centros de datos de inteligencia artificial.

Los nuevos participantes en materiales avanzados persiguen el dominio de nichos. Las empresas emergentes que comercializan híbridos de perovskita registran cifras récord de detectividad, mientras que los spin-outs universitarios demuestran conmutación a petahercio que atrae a los arquitectos de hardware neuromórfico. Las colaboraciones estratégicas asocian a estos innovadores con socios de fundición para cerrar la brecha entre los volúmenes de línea piloto y la confiabilidad de grado automotriz.

La resiliencia de la cadena de suministro es un diferenciador estratégico tras la interrupción del huracán Helene en la minería de cuarzo de alta pureza en Carolina del Norte, que restringió temporalmente hasta el 90% del material de alimentación de grado semiconductor a nivel mundial. Las empresas que invierten en fuentes alternativas de arena y en el crecimiento de cuarzo sintético mitigan el riesgo de recurrencia. La actividad de patentes aumenta en la integración a nivel de sistema que fusiona detección, procesamiento y comunicación dentro de un único dado de fototransistor, lo que sugiere que la ventaja futura se apoyará en arquitecturas ricas en funciones en lugar de métricas de rendimiento discretas.

Líderes de la Industria de Fototransistores

Hamamatsu Photonics

Vishay Intertechnology

OSRAM Opto Semiconductors

Rohm Semiconductor

ON Semiconductor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Investigadores de la Universidad de Arizona presentaron un fototransistor de grafeno a velocidad de petahercio destinado a la aceleración de inteligencia artificial.

- Marzo de 2025: onsemi introdujo Hyperlux ID, un sensor de profundidad que combina imágenes de obturador global con un alcance de 30 m para robots industriales.

- Enero de 2025: onsemi cerró un acuerdo de USD 115 millones para adquirir el negocio de JFET de carburo de silicio de Qorvo, ampliando su hoja de ruta de potencia EliteSiC.

- Enero de 2025: ams OSRAM lanzó un láser pulsado de 8 canales a 915 nm con una potencia pico de 1.000 W para LiDAR automotriz de largo alcance.

Alcance del Informe Global del Mercado de Fototransistores

| Fototransistores de Unión Bipolar |

| Fototransistores Darlington |

| Fototransistores de Efecto de Campo |

| Otros Tipos de Fototransistores |

| Silicio |

| Germanio |

| InGaAs / III-V |

| Otros Materiales Emergentes (Perovskita, Óxido, SiC) |

| Visible |

| Infrarrojo Cercano |

| Ultravioleta |

| Otros Espectros de Longitud de Onda |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Automatización Industrial y Robótica |

| Aeroespacial y Defensa |

| Atención Médica y Ciencias de la Vida |

| Telecomunicaciones y Comunicación de Datos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Fototransistor | Fototransistores de Unión Bipolar | ||

| Fototransistores Darlington | |||

| Fototransistores de Efecto de Campo | |||

| Otros Tipos de Fototransistores | |||

| Por Material | Silicio | ||

| Germanio | |||

| InGaAs / III-V | |||

| Otros Materiales Emergentes (Perovskita, Óxido, SiC) | |||

| Por Espectro de Longitud de Onda | Visible | ||

| Infrarrojo Cercano | |||

| Ultravioleta | |||

| Otros Espectros de Longitud de Onda | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz y Transporte | |||

| Automatización Industrial y Robótica | |||

| Aeroespacial y Defensa | |||

| Atención Médica y Ciencias de la Vida | |||

| Telecomunicaciones y Comunicación de Datos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fototransistores en 2025?

El tamaño del mercado de fototransistores es de USD 2,48 mil millones en 2025, con una CAGR prevista del 7,12% hasta 2030.

¿Qué tipo de fototransistor está creciendo más rápidamente?

Los fototransistores de efecto de campo avanzan a una CAGR del 7,67%, impulsados por la demanda de computación neuromórfica.

¿Qué material domina los envíos actuales?

El silicio representa el 63,20% de los envíos de 2024 debido a su bajo costo y las fábricas maduras.

¿Por qué están ganando terreno los fototransistores ultravioletas?

Los sistemas de esterilización pospandemia necesitan una dosificación precisa de UV-C, impulsando las ventas de dispositivos UV a una CAGR del 8,35%.

¿Qué región muestra las perspectivas de crecimiento más rápidas?

Asia-Pacífico está en camino de alcanzar una CAGR del 7,87% hasta 2030, a medida que Japón y Taiwán amplían la producción de sus fundiciones.

¿Qué riesgo en la cadena de suministro influye en los precios?

Las interrupciones en las minas de cuarzo han puesto de relieve la fragilidad de la cadena de suministro aguas arriba, ya que el cuarzo de alta pureza abastece hasta el 90% de las necesidades de fabricación de semiconductores.

Última actualización de la página el: