Tamaño y Participación del Mercado de Láser de Semiconductor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

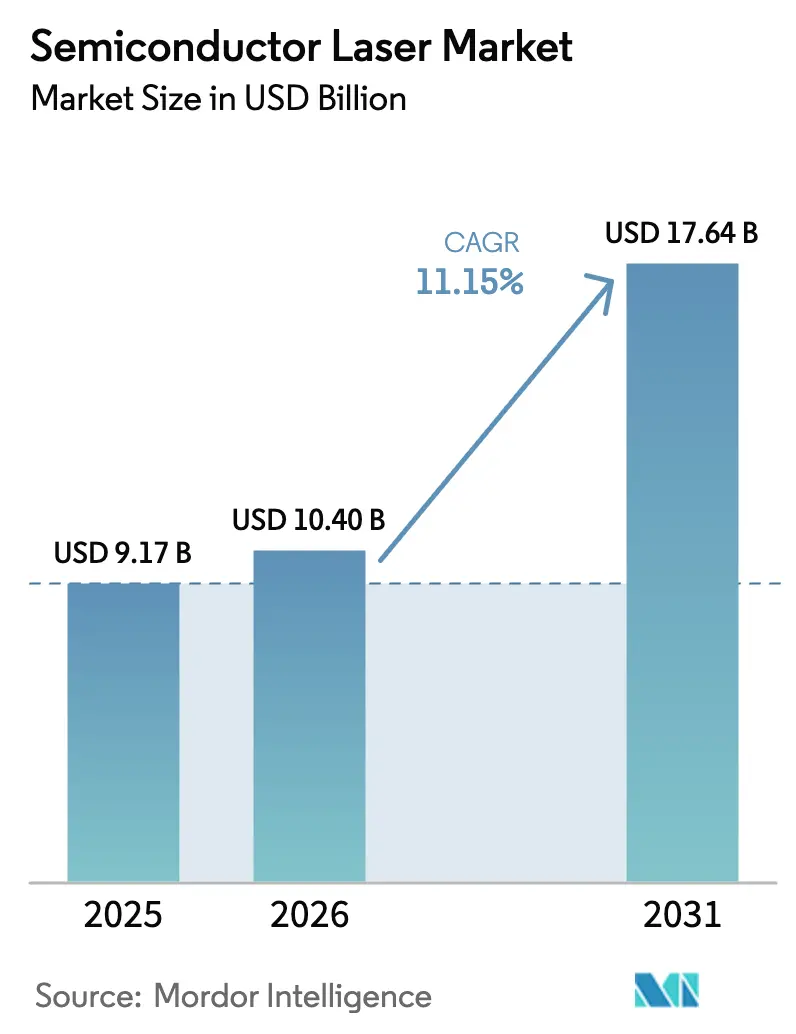

| Tamaño del Mercado (2026) | 10.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.15% CAGR |

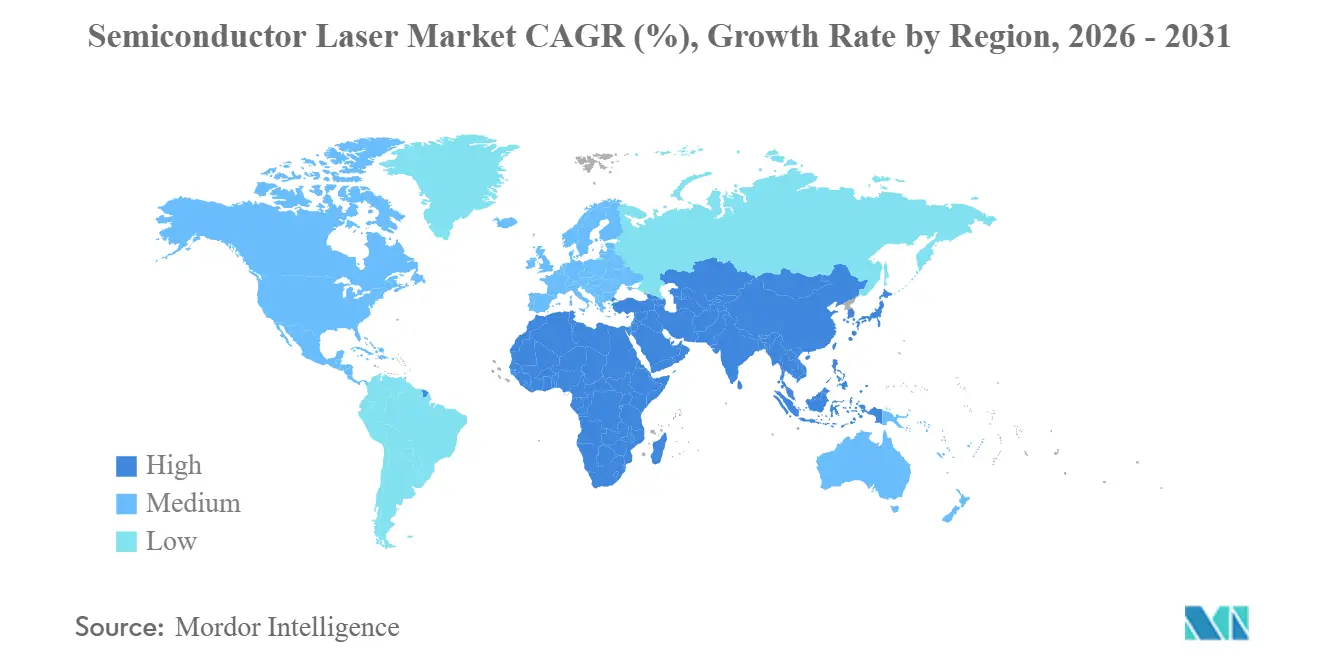

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

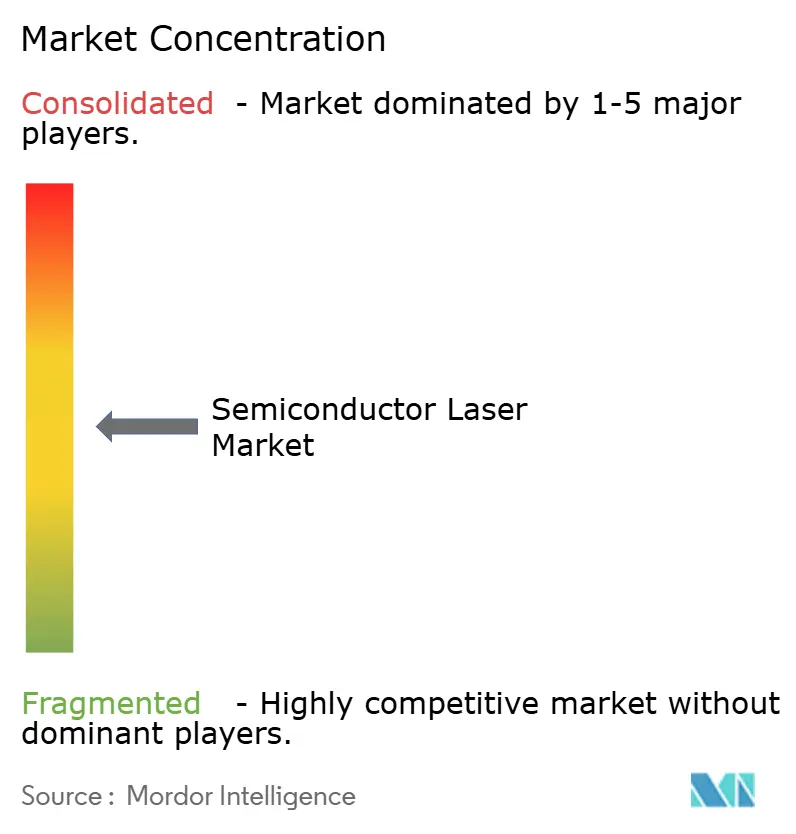

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láser de Semiconductor por Mordor Intelligence

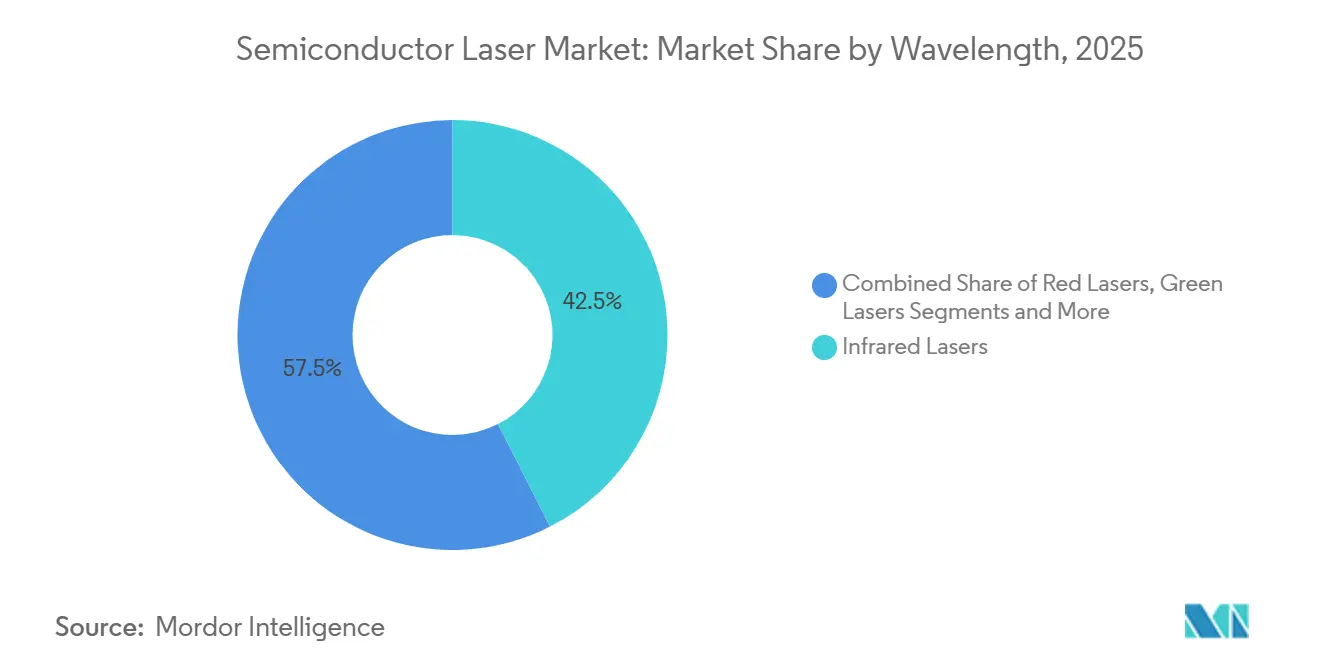

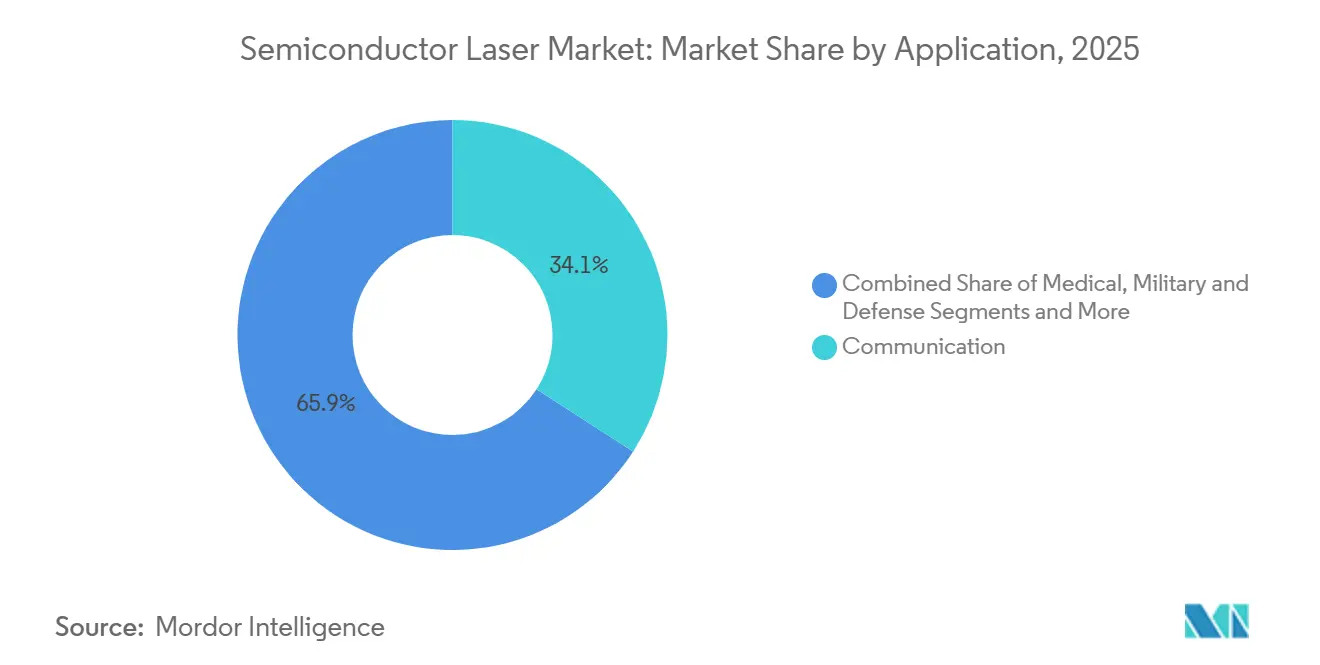

Se espera que el tamaño del Mercado de Láser de Semiconductor aumente de USD 9,17 mil millones en 2025 a USD 10,40 mil millones en 2026 y alcance USD 17,64 mil millones en 2031, creciendo a una CAGR del 11,15% durante 2026-2031. Las actualizaciones persistentes del ancho de banda de los centros de datos, el aumento de los mandatos de seguridad automotriz y la mayor adopción por parte de los consumidores de la detección 3D están respaldando una expansión de ingresos de dos dígitos, incluso cuando la escasez de obleas de semiconductores compuestos y los límites de gestión térmica a densidades de potencia más altas moderan la trayectoria de crecimiento. Los láseres de cavidad vertical de emisión superficial (VCSEL) mantuvieron una participación líder del 37,8% en 2025, impulsados por la autenticación facial de teléfonos inteligentes y los módulos de tiempo de vuelo, mientras que se prevé que los láseres de cascada cuántica (QCL) crezcan más rápido con una CAGR del 16,3% gracias a presupuestos más sólidos para la detección de gases industriales y los sistemas de detección química de defensa. Las aplicaciones de comunicación representaron la mayor participación de ingresos del 34,12% en 2025, aunque el uso final automotriz avanza más rápidamente con una CAGR del 13,2% a medida que las reglas Euro NCAP de 2025 hacen obligatorio el frenado de emergencia autónomo habilitado por LiDAR. Las longitudes de onda infrarrojas dominaron con una participación del 42,5%, pero las variantes ultravioletas se están acelerando a una CAGR del 14,8%, impulsadas por la demanda de herramientas de litografía de ultravioleta extremo (EUV) y la fabricación aditiva médica curable con UV. Asia-Pacífico contribuyó con el 48,2% de los ingresos de 2025, impulsado por la capacidad de sustratos de arseniuro de galio de China y la producción heredada de láseres de emisión por borde de Japón; Oriente Medio es la subregión de más rápido crecimiento con una CAGR del 12,9% a medida que la Visión 2030 de Arabia Saudita y los programas de ciudades inteligentes de los Emiratos Árabes Unidos escalan la inversión en fotónica.

Conclusiones Clave del Informe

- Por tipo de láser, los VCSEL capturaron una participación de mercado del 37,8% en el mercado de láser de semiconductor en 2025, mientras que los QCL están preparados para registrar la CAGR más pronunciada del 16,3% hasta 2031.

- Por aplicación, las comunicaciones mantuvieron la mayor participación del 34,12% en 2025, mientras que el sector automotriz se expande más rápidamente con una CAGR del 13,2%, gracias a la integración de LiDAR.

- Por longitud de onda, el infrarrojo representó una participación dominante del 42,5% en 2025; se prevé que el ultravioleta aumente a una CAGR del 14,8% hasta 2031.

- Por potencia de salida, el rango de 100 mW a 1 W mantuvo el 46,6% de la participación del mercado de láser de semiconductor en 2025, mientras que se espera que los dispositivos que superan los 5 W crezcan a una CAGR del 15,7% durante el período de previsión.

- Por geografía, Asia-Pacífico mantuvo el 48,2% y fue el mayor mercado de láser de semiconductor en 2025, mientras que se espera que Oriente Medio y África lideren el crecimiento con una CAGR del 12,9% hasta 2031 a medida que la capacidad de fabricación y la demanda de fotónica impulsada por centros de datos se aceleren.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Láser de Semiconductor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápida Expansión de la Detección 3D en Electrónica de Consumo | +3.2% | Global, con concentración en centros de fabricación de Asia-Pacífico y centros de diseño de América del Norte | Corto plazo (≤ 2 años) |

| Demanda Emergente de Interconexiones de Fotónica de Silicio | +2.8% | Corredores de centros de datos de América del Norte y Asia-Pacífico, con extensión a Europa | Mediano plazo (2-4 años) |

| Proliferación de Aplicaciones de Láser de Semiconductor | +2.5% | Global | Mediano plazo (2-4 años) |

| Iniciativas de Fabricación de Fotónica Respaldadas por el Gobierno | +1.9% | Estados Unidos, Unión Europea, China, Japón | Largo plazo (≥ 4 años) |

| Crecimiento en la Adopción de Láseres de Fibra | +1.5% | Global, con énfasis en las regiones de fabricación industrial de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Preferencia por Láseres de Semiconductor sobre Otras Fuentes de Luz | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Detección 3D en Electrónica de Consumo

Los envíos de matrices VCSEL para módulos de tiempo de vuelo y luz estructurada se dispararon a medida que los fabricantes de teléfonos inteligentes ampliaron las funciones de autenticación facial y realidad aumentada, con eficiencias de pared a enchufe que superan el 45% y operación confiable hasta 150 °C sin enfriamiento activo [1]Fuente: Nature Photonics, "Avances en Tecnología VCSEL para Aplicaciones de Detección 3D," nature.com . Sony aprovechó su experiencia en sensores de iluminación trasera para co-empaquetar chips VCSEL y detectores CMOS, reduciendo la huella de los módulos en un 30% y bajando los costos unitarios a menos de USD 2 en pedidos de alto volumen. La adopción en teléfonos insignia Android aumentó del 18% en 2023 a un estimado del 42% en 2025, a medida que los fabricantes buscaban asegurar pagos y diferenciar sus productos. Las reglas de monitoreo de cabina de Euro NCAP activaron iluminadores VCSEL de doble zona que soportan temperaturas que van desde -40 °C hasta +85 °C, lo que endureció los requisitos de uniformidad epitaxial. Los dispositivos portátiles añaden otro vector de crecimiento, con gafas inteligentes y monitores de salud que se prevé superen los 50 millones de unidades anuales para 2028 a medida que los módulos VCSEL de menos de 5 mm permiten el reconocimiento de gestos y la medición de frecuencia cardíaca sin contacto.

Demanda Emergente de Interconexiones de Fotónica de Silicio

Los operadores de hiperescala realizaron la transición de Ethernet de 400G a 800G entre 2024 y 2025, integrando láseres III-V unidos heterogéneamente en silicio para lograr una potencia de carril inferior a 3 W y pérdidas de acoplamiento inferiores a 0,5 dB. La óptica co-empaquetada coloca matrices de láseres directamente en los ASIC de conmutadores, eliminando los cuellos de botella de SerDes y reduciendo la latencia en 40 ns, una ventaja muy valorada para los clústeres de entrenamiento de inteligencia artificial. DARPA comprometió USD 203 millones en 2025 para elevar los rendimientos de integración heterogénea hacia el 95%. La eficiencia actual de pared a enchufe ronda el 10%, por debajo del 20% del envolvente térmico para bastidores refrigerados por aire, lo que ha impulsado la investigación sobre medios de ganancia de puntos cuánticos y cavidades de cristal fotónico con el objetivo de alcanzar el 15% para 2027. Los peines de frecuencia de Kerr están desplazando a las matrices discretas, proporcionando 80 canales desde un micro-resonador y reduciendo los materiales de los transceptores en un 35% en las redes metropolitanas.

Proliferación de Aplicaciones de Láser de Semiconductor

La soldadura de carrocería en blanco automotriz ahora utiliza láseres de fibra bombeados por semiconductor de 8 kW, cuyos haces de 100 µm permiten soldaduras de un solo paso en aluminio de 3 mm sin precalentamiento. Los fabricantes médicos utilizan láseres UV de 355 nm para el corte de stents con precisión inferior a 10 µm, con zonas afectadas por el calor de menos de 5 µm. Los telémetros militares migraron a láseres de semiconductor compactos, reduciendo el peso del sistema en un 40% y extendiendo la vida útil de la batería a 72 horas, en línea con los objetivos de modernización del soldado de la OTAN. Las redes de cascada cuántica detectan fugas de metano con una sensibilidad inferior a ppb, cumpliendo con la norma de 2024 de la Agencia de Protección Ambiental de los Estados Unidos para operadores de petróleo y gas en la cadena ascendente. La fabricación aditiva aprovecha diodos de 365 nm y 405 nm para curar capas en menos de 2 segundos, permitiendo implantes biocompatibles con una rugosidad superficial de <1 µm.

Iniciativas de Fabricación de Fotónica Respaldadas por el Gobierno

La Ley CHIPS y Ciencia destina USD 52,7 mil millones para semiconductores, incluidos USD 300 millones para empaquetado avanzado que nombra específicamente la fotónica. El programa LUMOS de DARPA invierte USD 10 millones para demostrar láseres de retroalimentación distribuida monolíticos sobre silicio. La iniciativa Horizonte de la Unión Europea compromete EUR 25 millones para fotónica integrada, con el objetivo de lograr una pérdida de acoplamiento de <1 dB y escalado de obleas de 200 mm. El Fondo Grande Fase III de China reserva CNY 200 mil millones (≈ USD 28 mil millones) para capacidad de nitruro de galio y fosfuro de indio, con subsidios provinciales que cubren el 30% del gasto de capital. El Ministerio de Economía, Comercio e Industria de Japón lanzó un programa de fotónica de JPY 50 mil millones (~ USD 340 millones) en 2025 para construir líneas piloto de arseniuro de galio de 6 pulgadas y reducir costos en un 20% mediante la automatización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro de Obleas de Semiconductores Compuestos | -1.8% | Global, con presión aguda en América del Norte y Europa, dependiente del suministro de sustratos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de Gestión Térmica a Altas Potencias de Salida | -1.3% | Global, más pronunciado en aplicaciones industriales y automotrices de alta potencia | Mediano plazo (2-4 años) |

| Controles de Exportación Estrictos sobre Fotónica Avanzada | -0.9% | Global, que afecta particularmente al comercio entre Estados Unidos, la Unión Europea y China | Mediano plazo (2-4 años) |

| Dificultades en Materia de Fiabilidad y Pruebas | -0.7% | Global, con mayor impacto en los ciclos de calificación de dispositivos automotrices y médicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro de Obleas de Semiconductores Compuestos

Cuatro proveedores controlan el 78% de la capacidad mundial de obleas de arseniuro de galio, dejando al mercado de láser de semiconductor expuesto a repentinas oscilaciones de la demanda. Las restricciones de China en agosto de 2023 sobre el galio y el germanio extendieron los plazos de entrega de sustratos de 6 pulgadas de 12 a 26 semanas y empujaron los precios al contado un 40% más alto a principios de 2024. Los compradores de hiperescala bloquearon contratos a largo plazo de fosfuro de indio, desplazando a los fabricantes de diodos más pequeños hacia alternativas de arseniuro de galio menos flexibles. La doble fuente de suministro requiere entre 18 y 24 meses de pruebas AEC-Q100 y Telcordia GR-468-CORE, lo que retrasa la diversificación. El escalado de obleas de 4 a 6 pulgadas sigue siendo intensivo en capital; un solo reactor MOCVD cuesta USD 4 millones y necesita una utilización del 95% para una recuperación de la inversión en 5 años.

Desafíos de Gestión Térmica a Altas Potencias de Salida

Las temperaturas de unión superiores a 100 °C en láseres de ≥5 W desplazan las longitudes de onda en 0,3 nm/°C y reducen la eficiencia cuántica en un 15% en comparación con las líneas de base a 25 °C. Los enfriadores termoeléctricos añaden entre USD 8 y 12 por módulo y entre 3 y 5 W de potencia parásita, lo que reduce la eficiencia a nivel del sistema. Lograr una resistencia térmica de <2 K/W en paquetes de <10 mm² requiere unión de oro-estaño o plata sinterizada, lo que aumenta el costo de ensamblaje en un 25% y reduce los rendimientos. El riesgo de daño óptico catastrófico aumenta cuando el calentamiento local supera los 150 °C, reduciendo el tiempo medio entre fallos de 100.000 horas a 25 °C a <20.000 horas a 85 °C. El enfriamiento líquido funciona en laboratorios, pero es poco práctico para equipos de consumo y automotrices, lo que obliga a los diseñadores a equilibrar la potencia de salida frente a la fiabilidad y el tamaño.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Longitud de Onda: La Escala Infrarroja Ancla el Crecimiento Mientras el Ultravioleta se Acelera

Los láseres infrarrojos representaron el 42,5% de los ingresos de 2025, sustentando el mercado de láser de semiconductor a través de dispositivos de 850 nm y 1.550 nm que dominan la detección 3D de consumo y los enlaces de fibra de larga distancia [2]Fuente: Optica Publishing Group, "Módulos VCSEL Miniaturizados," opg.optica.org. Las variantes ultravioletas, aunque menores en términos absolutos de dólares, escalarán a una CAGR del 14,8% hasta 2031 gracias a los envíos de herramientas de litografía EUV y la creación de prototipos médicos curables con UV, lo que apunta a una contribución creciente al tamaño del mercado de láser de semiconductor por parte de las herramientas de fabricación avanzada.

Los módulos infrarrojos basados en VCSEL ofrecen haces circulares que simplifican el acoplamiento, mientras que las fuentes de infrarrojo medio basadas en QCL proporcionan sintonizabilidad para la detección de gases. La penetración ultravioleta sigue siendo sensible al costo, pero los diodos emergentes de 266 nm prometen mayores rendimientos y vidas útiles más largas. Los límites de Clase 3B y Clase 4 de la norma IEC 60825 exigen enclavamientos sofisticados por encima de 5 mW, lo que influye en los presupuestos de diseño y el tiempo de comercialización. A medida que los nodos lógicos avanzados migran por debajo de los 3 nm, los proveedores de herramientas de litografía impulsarán la demanda ultravioleta, reforzando su escalada de dos dígitos dentro del mercado de láser de semiconductor.

Por Tipo de Láser: El Liderazgo de VCSEL se Enfrenta al Impulso de la Cascada Cuántica

Los VCSEL capturaron una participación del 37,8%, gracias a las pruebas a escala de oblea que reducen el costo por chip por debajo de USD 0,50, salvaguardando así su liderazgo en el mercado de láser de semiconductor. Sin embargo, los QCL avanzan a una CAGR del 16,3% hasta 2031, a medida que la espectroscopía de infrarrojo medio gana vientos regulatorios favorables, lo que sugiere un impacto creciente en el tamaño del mercado de láser de semiconductor por parte de los programas ambientales y de defensa.

Las barras de emisión por borde mantienen relevancia para el corte industrial de varios kilovatios, aunque su CAGR del 6% se queda rezagada. Los láseres de fibra, aunque técnicamente fuera de la clasificación pura de semiconductores, dependen del bombeo de diodos y mantienen una trayectoria del 9%. Los diodos de cavidad externa de línea estrecha cubren nichos de metrología que requieren un ancho de línea de <1 MHz. Durante el período de previsión, las victorias de diseño en LiDAR automotriz y monitoreo de gases ayudarán a los QCL a erosionar el dominio de los VCSEL, diversificando los flujos de ingresos dentro del mercado de láser de semiconductor.

Por Aplicación: El Dominio de las Comunicaciones se Encuentra con el Auge Automotriz

Las comunicaciones mantuvieron la mayor porción de ingresos del 34,12% en 2025, aprovechando los enlaces de corto alcance de 100 Gbit basados en VCSEL y los módulos coherentes de 1.550 nm para tramos metropolitanos. Sin embargo, el sector automotriz registra una CAGR del 13,2%, y su creciente conjunto de sensores está destinado a elevar el tamaño del mercado de láser de semiconductor en sistemas críticos para la seguridad hasta 2031.

La demanda médica avanza un 8% anual a medida que los sistemas oftálmicos y dermatológicos de femtosegundo aumentan los volúmenes de procedimientos. Los programas militares sostienen una CAGR del 10% en telémetros aerotransportados y financiación de prototipos de energía dirigida. La automatización industrial y la instrumentación continúan manteniendo ganancias estables de un solo dígito, pero el crecimiento automotriz impulsado por LiDAR mantiene el foco de atención a medida que los fabricantes de equipos originales aseguran contratos plurianuales.

Por Potencia de Salida: La Prevalencia del Rango Medio Cede ante el Impulso de Alta Potencia

Los láseres clasificados entre 100 mW y 1 W mantuvieron el 46,6% de la participación del mercado de láser de semiconductor en 2025, anclados por la biometría de consumo y la óptica de corto alcance. Los dispositivos por encima de 5 W se dispararán a una CAGR del 15,7%, gracias a las migraciones de corte de chapa metálica y el LiDAR automotriz pulsado, lo que impulsará el tamaño general del mercado de láser de semiconductor para usuarios industriales y de movilidad.

Los punteros de menos de 100 mW avanzan lentamente a un 4% a medida que los teléfonos inteligentes desplazan a los escáneres de mano. El rango de 1 W a 5 W mantiene una tasa de crecimiento del 8%, atendiendo a herramientas quirúrgicas y sistemas de proyección. Las clases de mayor potencia enfrentan un cumplimiento más estricto de la Clase 4, lo que añade costo y complejidad de ingeniería, aunque su mayor rendimiento justifica la inversión en la fabricación de alto volumen.

Análisis Geográfico

La región de Asia-Pacífico generó el 48,2% de los ingresos de 2025, reflejando la participación del 60% de China en las obleas epitaxiales de VCSEL globales y la producción anual de 200 millones de unidades de diodos de Japón. Los servicios de arseniuro de galio a escala de fundición de Samsung reducen los costos de las obleas en un 20%, mientras que el subsidio del 25% de India atrae nuevas líneas de ensamblaje. Se espera que las expansiones de centros de datos en Singapur, Hong Kong y Tokio, que requieren transceptores de 800 Gbit, respalden una CAGR regional del 10,8%, manteniendo a la región de Asia-Pacífico como central en el mercado de láser de semiconductor.

América del Norte siguió siendo un contribuyente significativo a las ventas de 2025, impulsado por el consumo de nube de hiperescala, que comprende el 40% de los envíos globales de fotónica de silicio. La Ley CHIPS financiará obleas epitaxiales nacionales; sin embargo, las nuevas fábricas generalmente requieren entre 36 y 48 meses para alcanzar la producción en volumen. El clúster de fotónica de CAD 100 millones de Canadá y las importaciones de equipos libres de aranceles de México bajo el T-MEC fortalecen la resiliencia continental.

Europa siguió siendo un contribuyente de ingresos significativo, anclado por TRUMPF y ams-OSRAM de Alemania, además de la investigación y desarrollo de Fraunhofer. Los fondos Horizonte y las líneas piloto del Reino Unido mejoran la integración heterogénea, mientras que el cumplimiento de RoHS y REACH añade entre seis y doce meses de sobrecarga de calificación. La CAGR del 12,9% de Oriente Medio está impulsada por la inversión de USD 500 mil millones de NEOM, que incorpora LiDAR en la infraestructura de movilidad. América del Sur y África juntas aportan el 6% de los ingresos, con Brasil.

Panorama Competitivo

El mercado de láser de semiconductor está moderadamente concentrado: los cinco principales proveedores, Coherent, Lumentum, ams-OSRAM, IPG Photonics y TRUMPF, mantuvieron aproximadamente el 42% de los ingresos de 2025 [3]Fuente: Coherent Investor Relations, "Actualización de Integración de la Fusión," investors.coherent.com. La fusión de II-VI de Coherent en 2022 unió capacidades de nitruro de galio y carburo de silicio en longitudes de onda que van desde el ultravioleta hasta los 10 µm. Lumentum y ams-OSRAM están ampliando las líneas VCSEL de 6 pulgadas en 2 millones de obleas anuales, reduciendo los costos por chip en un 18% y habilitando módulos automotrices por debajo de USD 2.

IPG Photonics mantiene su liderazgo en láseres de fibra a través de la integración vertical y logra márgenes brutos del 30%, a pesar de que los competidores chinos reducen los precios en un 25%. TRUMPF colabora con Fraunhofer para co-desarrollar sensores de gas QCL, mientras que Coherent invierte USD 150 millones en sustratos de carburo de silicio en Texas para localizar el suministro y mitigar los riesgos en Asia. La diferenciación tecnológica se centra en el diseño epitaxial: la arquitectura VCSEL de ams-OSRAM mantiene una eficiencia de pared a enchufe del 50% a 150 °C, extendiendo la vida útil de la batería en dispositivos móviles en un 30%.

La diversificación regional se está intensificando. La planta de ensamblaje de Lumentum en Tailandia cubre las tensiones geopolíticas, y el aumento de láseres azules de 405 nm de Sharp atiende la demanda de faros automotrices. Las apuestas en espacios en blanco incluyen el monitoreo de glucosa no invasivo mediante QCL de 9 µm, un segmento potencialmente direccionable de USD 3 mil millones pendiente de validación clínica. La óptica co-empaquetada híbrida de silicio-III-V sigue estando a años de distancia, pero la financiación de DARPA indica una persistencia estratégica.

Líderes de la Industria del Láser de Semiconductor

Coherent Corporation

Nichia Corporation

IPG Photonics Corporation

TRUMPF Group

ams-OSRAM AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Coherent comprometió USD 200 millones para expandir su fábrica de semiconductores compuestos en Nueva Jersey, añadiendo 50.000 pies cuadrados para la producción de GaAs y InP de 6 pulgadas, con el objetivo de aumentar el volumen en 2026.

- Septiembre de 2025: Lumentum aseguró un acuerdo de suministro de VCSEL plurianual por USD 180 millones con un proveedor automotriz europeo de primer nivel para sistemas de monitoreo del conductor a partir de enero de 2026.

- Agosto de 2025: ams-OSRAM inauguró una planta en Malasia con una capacidad anual de 3 millones de módulos VCSEL, respaldada por incentivos de MYR 150 millones.

- Julio de 2025: TRUMPF y Fraunhofer iniciaron un programa QCL de EUR 12 millones para la detección de metano con una sensibilidad de 10 ppb.

Alcance del Informe Global del Mercado de Láser de Semiconductor

Los láseres de semiconductor basados en medios de ganancia de semiconductor que involucran amplificación óptica se logran mediante emisión estimulada en una transición de banda bajo condiciones de alta densidad de portadores en la banda de conducción. La mayoría de estos son diodos láser que se bombean con una corriente eléctrica.

El Informe del Mercado de Láser de Semiconductor está Segmentado por Longitud de Onda (Infrarrojo, Rojo, Verde, Azul y Ultravioleta), Tipo de Láser (Emisión por Borde, VCSEL, Cascada Cuántica y Fibra), Aplicación (Comunicación, Médico, Militar y Defensa, Industrial, Instrumentación y Sensor, y Automotriz), Potencia de Salida (Por Debajo de 100 mW, 100 mW a 1 W, 1 W a 5 W y Por Encima de 5 W) y Geografía. Las Previsiones de Mercado están en Valor (USD).

| Láseres Infrarrojos |

| Láseres Rojos |

| Láseres Verdes |

| Láseres Azules |

| Láseres Ultravioletas |

| Láseres de Emisión por Borde |

| Láseres de Cavidad Vertical de Emisión Superficial (VCSEL) |

| Láseres de Cascada Cuántica |

| Láseres de Fibra |

| Otros Tipos |

| Comunicación |

| Médico |

| Militar y Defensa |

| Industrial |

| Instrumentación y Sensor |

| Automotriz |

| Otras Aplicaciones |

| Por Debajo de 100 mW |

| 100 mW – 1 W |

| 1 W – 5 W |

| Por Encima de 5 W |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Longitud de Onda | Láseres Infrarrojos | |

| Láseres Rojos | ||

| Láseres Verdes | ||

| Láseres Azules | ||

| Láseres Ultravioletas | ||

| Por Tipo de Láser | Láseres de Emisión por Borde | |

| Láseres de Cavidad Vertical de Emisión Superficial (VCSEL) | ||

| Láseres de Cascada Cuántica | ||

| Láseres de Fibra | ||

| Otros Tipos | ||

| Por Aplicación | Comunicación | |

| Médico | ||

| Militar y Defensa | ||

| Industrial | ||

| Instrumentación y Sensor | ||

| Automotriz | ||

| Otras Aplicaciones | ||

| Por Potencia de Salida | Por Debajo de 100 mW | |

| 100 mW – 1 W | ||

| 1 W – 5 W | ||

| Por Encima de 5 W | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de láser de semiconductor hasta 2031?

Se prevé que los ingresos aumenten de USD 10,40 mil millones en 2026 a USD 17,64 mil millones en 2031, lo que representa una CAGR del 11,15%.

¿Qué tipo de láser añadirá los mayores ingresos incrementales para 2031?

Los láseres de cascada cuántica, proyectados para expandirse a una CAGR del 16,3%, generarán el mayor nuevo conjunto de ingresos, particularmente en la detección de infrarrojo medio.

¿Por qué las aplicaciones automotrices están ganando impulso?

El requisito de frenado de emergencia autónomo de Euro NCAP de 2025 y la adopción más amplia de LiDAR y sistemas de monitoreo del conductor están impulsando una CAGR del 13,2% en la demanda automotriz.

¿Qué región ofrece la mayor tasa de crecimiento durante el período de previsión?

Oriente Medio lidera con una CAGR del 12,9% a medida que la Visión 2030 de Arabia Saudita y los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos invierten capital en infraestructura habilitada por fotónica.

¿Cuál es el principal riesgo de la cadena de suministro para los fabricantes de láseres?

El suministro concentrado de obleas de arseniuro de galio y fosfuro de indio, acentuado por las restricciones de exportación de China, extiende los plazos de entrega e infla los precios de los sustratos.

¿Cómo están abordando los proveedores los desafíos térmicos de alta potencia?

Las soluciones incluyen la unión de chips de oro-estaño o plata sinterizada, materiales de disipador de calor mejorados y diseños epitaxiales de mayor eficiencia para mantener las temperaturas de unión por debajo de los umbrales críticos.

Última actualización de la página el: