Tamaño y Participación del Mercado de Grasas para Repostería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

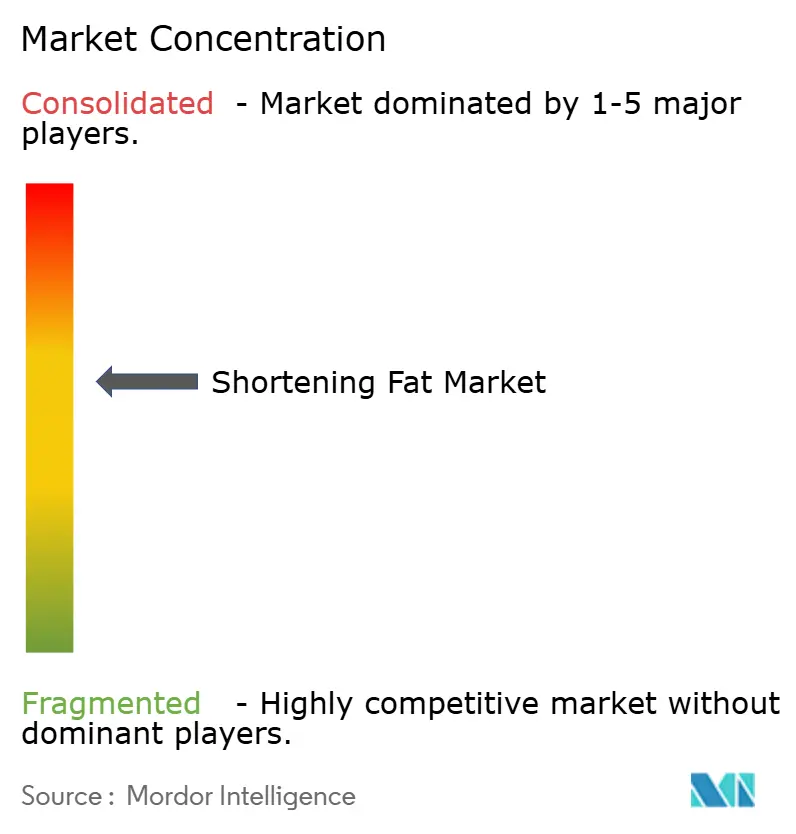

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas para Repostería por Mordor Intelligence

El tamaño del mercado global de grasas para repostería fue valorado en USD 4,86 mil millones en 2025 y se estima que crecerá desde USD 5,04 mil millones en 2026 hasta alcanzar USD 6,08 mil millones en 2031, a una CAGR del 3,79% durante el período de pronóstico (2026-2031). Los productores continúan dependiendo de las grasas para repostería para lograr texturas, volumen y estabilidad en la vida útil específicos, lo que hace que el crecimiento en estas categorías contribuya directamente a una demanda de referencia sostenida. Las regulaciones más estrictas sobre las grasas trans y la creciente conciencia sanitaria están impulsando a los fabricantes a cambiar hacia sistemas de grasas para repostería no hidrogenadas, con menor contenido de grasas saturadas y de base vegetal, que típicamente alcanzan valores unitarios más altos e impulsan el crecimiento de los ingresos. Además, las preocupaciones de sostenibilidad en torno al aceite de palma y los compromisos corporativos más amplios están fomentando la adopción de fuentes de grasas certificadas y trazables, añadiendo otra dimensión a la demanda impulsada por el valor.

Conclusiones Clave del Informe

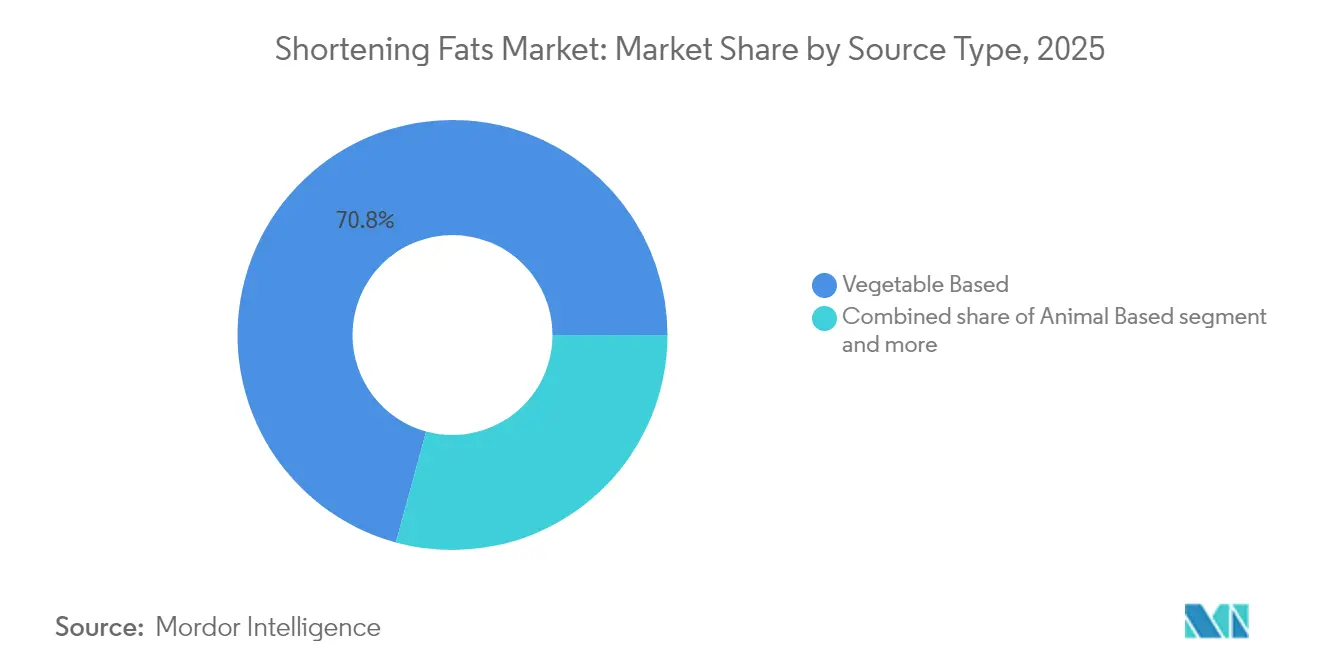

- Por tipo de fuente, las grasas para repostería de base vegetal capturaron el 70,76% de la participación del mercado de grasas para repostería en 2025, mientras que se prevé que las formulaciones de base animal se expandan a una CAGR del 3,82% hasta 2031.

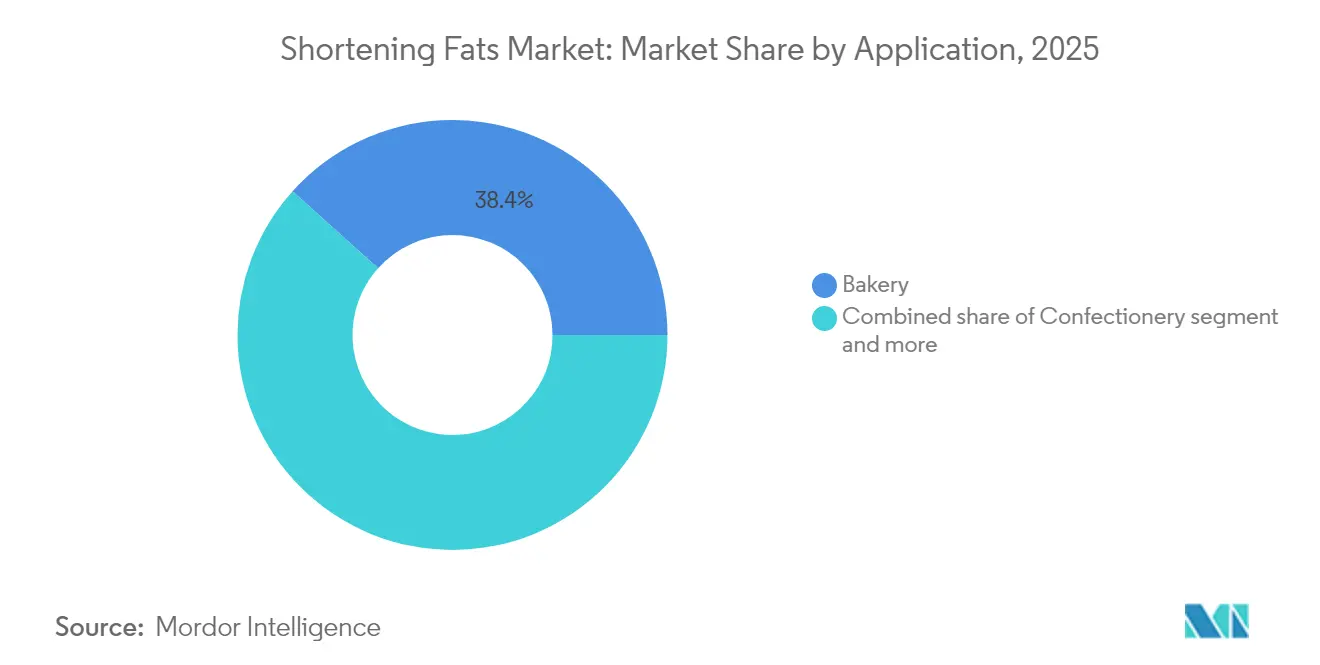

- Por aplicación, la panadería lideró con una participación en los ingresos del 38,35% del tamaño del mercado de grasas para repostería en 2025; las comidas preparadas y los alimentos procesados representan el segmento de mayor crecimiento con una CAGR del 3,86% hasta 2031.

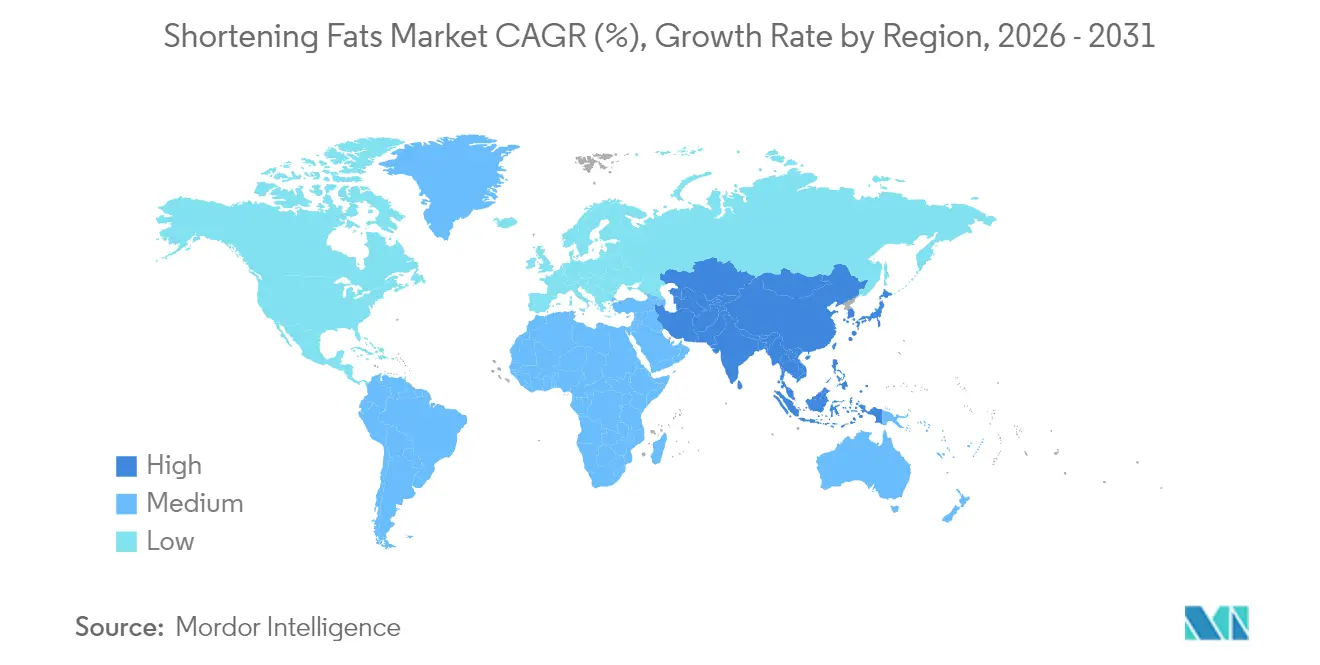

- Por geografía, América del Norte representó el 40,78% del valor del mercado de grasas para repostería en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 4,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grasas para Repostería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de productos de panadería y confitería en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, con extensión a América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de las alternativas de base vegetal | +0.9% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento en el sector de servicios de alimentación | +0.7% | América del Norte, centros urbanos de Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de alimentos de conveniencia impulsada por estilos de vida acelerados | +0.6% | Centros urbanos de Asia-Pacífico, América del Norte, áreas metropolitanas de Europa | Mediano plazo (2-4 años) |

| Sostenibilidad y producción ecológica | +0.5% | Europa, América del Norte, cadenas de suministro multinacionales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones de productos y reformulaciones | +0.4% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de productos de panadería y confitería en economías emergentes

El aumento del consumo de productos de panadería y confitería en las economías emergentes es un impulsor significativo para el mercado global de grasas para repostería. Estos productos dependen en gran medida de las grasas para repostería para lograr la textura, la aireación y la estabilidad en la vida útil deseadas. Con la aceleración de la urbanización y la expansión de los canales minoristas modernos y de servicios de alimentación, la demanda de pan envasado, pasteles, galletas y snacks dulces está aumentando, incrementando directamente el uso industrial de grasas para repostería en operaciones de panadería y confitería a gran escala. Además, los fabricantes están introduciendo productos de panadería de estilo occidental y premium, que a menudo contienen niveles más altos de grasa y requieren grasas para repostería más especializadas, contribuyendo aún más al crecimiento en volumen. Según datos de la Oficina Nacional de Estadística del Reino Unido, el gasto de los consumidores en pan y cereales en el Reino Unido alcanzó aproximadamente GBP 25,49 mil millones en 2024 [1]Fuente: Oficina Nacional de Estadística, "Gasto de los consumidores en pan y cereales en el Reino Unido", ons.gov.uk. Esto pone de relieve el sustancial gasto relacionado con la panadería incluso en mercados relativamente saturados. Estas tendencias crean un importante potencial de crecimiento para la demanda de grasas para repostería, ya que cualquier aumento en el gasto de los hogares en pan, cereales y productos de panadería dulces típicamente requiere mayores volúmenes de grasas funcionales en las recetas industriales.

Auge de las alternativas de base vegetal

La creciente demanda de alternativas de base vegetal está transformando significativamente el mercado global de grasas para repostería, a medida que los consumidores priorizan cada vez más la salud, la sostenibilidad y el bienestar animal. Las grasas para repostería de base vegetal, derivadas de aceites como el de palma, girasol, canola y mantecas vegetales especializadas, no solo ofrecen cero colesterol, sino que también presentan el potencial de un menor contenido de grasas saturadas, lo que las convierte en sustitutos muy atractivos de las grasas para repostería tradicionales de origen animal. Los principales proveedores de ingredientes y procesadores de aceites están invirtiendo activamente en esfuerzos de reformulación y tecnologías avanzadas para desarrollar grasas para repostería de base vegetal que repliquen de cerca la funcionalidad de la mantequilla, la manteca de cerdo y el sebo en aplicaciones de panadería y confitería. Estas incluyen propiedades críticas como la aireación, la plasticidad y el comportamiento de fusión. Esta innovación se ve aún más impulsada por la rápida expansión del mercado de alimentos de base vegetal, lo que pone de relieve una base de consumidores sólida y en crecimiento para las grasas y grasas para repostería de base vegetal.

Crecimiento en el sector de servicios de alimentación

El crecimiento en el sector de servicios de alimentación sirve como un impulsor significativo para el mercado global de grasas para repostería. Los restaurantes de servicio rápido (QSR), panaderías, cafeterías y establecimientos de comida informal dependen en gran medida de aceites para freír y grasas para hornear para garantizar una calidad de producto consistente y una eficiencia operativa. Los altos volúmenes de pollo frito, papas fritas, snacks horneados y postres producidos en estos establecimientos incrementan directamente la demanda de grasas para repostería que puedan soportar la fritura a alta temperatura, proporcionar una palatabilidad deseable y mantener la estabilidad a lo largo de múltiples ciclos de uso. La expansión de las cadenas de servicios de alimentación organizados tanto en mercados desarrollados como emergentes, junto con el aumento en el consumo fuera del local a través de plataformas de entrega, impulsa aún más la utilización de grasas para repostería en cocinas profesionales y comisarías. Esta tendencia es particularmente evidente en el segmento de restaurantes de servicio rápido en los Estados Unidos. Según presentaciones ante la Comisión de Bolsa y Valores de los Estados Unidos, el gasto de los consumidores en el sector QSR de los Estados Unidos alcanzó aproximadamente USD 358,4 mil millones en 2024 [2]Fuente: Comisión de Bolsa y Valores de los Estados Unidos, "Gasto de los consumidores en el sector de restaurantes de servicio rápido (QSR) en los Estados Unidos", sec.gov. Esto pone de relieve la escala sustancial de las ventas de alimentos fritos y horneados en estos establecimientos. Tales niveles de gasto elevado indican compras significativas y recurrentes de grasas para freír y grasas para hornear para sustentar los artículos principales del menú.

Sostenibilidad y producción ecológica

La sostenibilidad y la producción ecológica se han convertido en factores significativos que influyen en las decisiones de abastecimiento en el mercado global de grasas para repostería, en particular para los ingredientes derivados del aceite de palma. Los Principios y Criterios 2024 de la Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO) introducen requisitos más estrictos con respecto al desempeño ambiental y social de los productores certificados, con un enfoque en la mitigación de los riesgos de deforestación y la mejora de los medios de vida de los trabajadores [3]Fuente: Mesa Redonda sobre el Aceite de Palma Sostenible (RSPO), "Principios y Criterios RSPO 2024", rspo.org. Bajo los estándares RSPO revisados de 2024, los productores certificados deben implementar controles estrictos sobre el uso del suelo, mantener salvaguardas sociales y adoptar prácticas laborales responsables. Además, las empresas a lo largo de la cadena de valor enfrentan una presión creciente de compradores e inversores para demostrar el cumplimiento de estas normas. En este escenario, los compromisos con la deforestación neta cero y los salarios justos están impulsando a las plantaciones de palma y a los proveedores de grasas y grasas para repostería aguas abajo a invertir en cadenas de suministro trazables y alineadas con el clima. Si bien estas medidas pueden aumentar los costos, también presentan oportunidades de diferenciación en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre las grasas trans | -0.6% | Global, con aplicación estricta en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de las materias primas | -0.4% | Global, aguda en regiones dependientes de importaciones como Oriente Medio, Norte de África y partes de Asia | Mediano plazo (2-4 años) |

| Altos costos de producción de alternativas más saludables | -0.3% | América del Norte, Europa, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Barreras comerciales y aranceles que afectan la importación/exportación de grasas para repostería | -0.2% | Global, concentrado en mercados proteccionistas como India, Indonesia, Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias sobre las grasas trans

Las restricciones regulatorias sobre las grasas trans limitan significativamente el mercado global de grasas para repostería. Muchos países han implementado límites estrictos o prohibiciones directas sobre las grasas trans producidas industrialmente, que tradicionalmente se derivaban de aceites parcialmente hidrogenados comúnmente utilizados en grasas para repostería. Estas regulaciones obligan a los fabricantes a reformular los productos, lo que genera mayores costos de Investigación y Desarrollo (I+D) e ingredientes para cumplir con los requisitos legales mientras se mantiene la funcionalidad en aplicaciones de horneado y fritura. El cumplimiento también implica gastos adicionales relacionados con pruebas, etiquetado y certificación para productores y propietarios de marcas. En regiones con aplicación estricta, los productos no conformes corren el riesgo de ser retirados del mercado, recibir multas o perder espacio en los estantes, lo que desalienta el uso de formulaciones de grasas para repostería más antiguas con alto contenido de grasas trans. En conjunto, estas medidas regulatorias reducen la demanda de grasas para repostería convencionales y limitan el crecimiento del mercado hasta que las alternativas reformuladas y conformes alcancen una adopción generalizada.

Altos costos de producción de alternativas más saludables

Los altos costos de producción de alternativas más saludables limitan el crecimiento del mercado global de grasas para repostería. El desarrollo y la fabricación de grasas para repostería con bajo contenido de grasas trans, bajo contenido de grasas saturadas, no hidrogenadas o de base vegetal a menudo requieren materias primas premium, como aceites vegetales de alto contenido oleico, emulsionantes especializados y sistemas de grasas estructuradas, que son más costosas que los aceites parcialmente hidrogenados convencionales. Además, los productores incurren en costos adicionales relacionados con la adaptación de procesos y el control de calidad para garantizar que estas nuevas formulaciones logren un rendimiento comparable al de las grasas para repostería tradicionales en términos de aireación, plasticidad y vida útil. Estos mayores costos de insumos y desarrollo resultan en precios de productos más elevados, que muchos usuarios industriales y clientes de panadería sensibles al precio son reacios a aceptar. Esta reticencia ralentiza la transición desde las grasas para repostería convencionales, limitando la penetración en el mercado de las alternativas más saludables y obstaculizando el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Aceites Vegetales Dominan, las Grasas Animales Protagonizan un Renacimiento Culinario

Las grasas para repostería de base vegetal representaron el 70,76% del mercado global de grasas para repostería en 2025, consolidándose como el segmento líder por valor. Esta significativa participación de mercado se atribuye a su amplio uso en aplicaciones de panadería, confitería y alimentos procesados, donde los fabricantes prefieren los aceites vegetales por sus propiedades funcionales y rentabilidad. Además, el segmento se beneficia de un perfil de salud y regulatorio más favorable en comparación con las grasas animales tradicionales, particularmente en regiones con límites más estrictos sobre las grasas trans y las grasas saturadas. La creciente demanda de los consumidores por formulaciones de base vegetal y más saludables fortalece aún más la posición de las grasas para repostería de base vegetal como la opción preferida para los propietarios de marcas. Su disponibilidad a partir de diversas fuentes, incluidas la palma, la soja, el girasol y la canola, garantiza un suministro confiable para aplicaciones industriales a gran escala.

Las grasas para repostería de base animal, si bien tienen una participación menor en el mercado, se proyecta que crecerán a una tasa de crecimiento anual compuesta (CAGR) del 3,82% hasta 2031. Este crecimiento está respaldado por una demanda constante en aplicaciones donde las grasas animales proporcionan un sabor, textura y funcionalidad únicos que son difíciles de replicar con alternativas de base vegetal. Los productos de panadería premium, la confitería especializada y ciertas cocinas regionales continúan dependiendo de grasas para repostería a base de mantequilla, sebo y manteca de cerdo, manteniendo una base de demanda estable. Además, la creciente popularidad de los productos artesanales e indulgentes está alentando a los productores de nicho a incorporar grasas de origen animal en sus recetas. Las mejoras en el control de calidad y la transparencia de la cadena de suministro también están abordando las preocupaciones históricas relacionadas con la consistencia y la seguridad, apoyando aún más el crecimiento del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Panadería Lidera, las Comidas Preparadas se Aceleran

Las aplicaciones de panadería representaron el 38,35% del mercado global de grasas para repostería en 2025, convirtiéndolas en el mayor segmento de uso final por valor. Este dominio está impulsado por la producción a gran escala de pan industrial, pasteles y pastelería, donde las grasas para repostería desempeñan un papel vital en la procesabilidad y la calidad del producto. En estas aplicaciones, las grasas para repostería ayudan a retener la humedad, lo que resulta en migas más suaves y una mayor palatabilidad a lo largo de la vida útil del producto. Además, mejoran la aireación y el volumen en masas y batidos, lo cual es esencial para lograr una textura consistente en las líneas de panadería de producción masiva. La capacidad de las grasas para repostería para estabilizar la distribución de la grasa garantiza una estructura y apariencia uniformes, un factor crítico para los productos de panadería envasados de marca. Estos beneficios funcionales posicionan colectivamente a los fabricantes de panadería como los principales consumidores de grasas para repostería durante el período de pronóstico.

Las comidas preparadas y los alimentos procesados, si bien representan actualmente un segmento de aplicación más pequeño, se proyecta que crezcan a una CAGR del 3,86% hasta 2031, convirtiéndolos en uno de los usos de grasas para repostería de más rápida expansión. Este crecimiento está impulsado por la creciente demanda de formatos de comidas convenientes listas para calentar y congelar, que dependen de las grasas para repostería para la entrega de sabor y la estabilidad de la textura. En estos productos, las grasas para repostería ayudan a mantener la palatabilidad después de la congelación, el recalentamiento y el almacenamiento prolongado, lo cual es fundamental para la satisfacción del consumidor. Los fabricantes también utilizan grasas para repostería para mejorar la sensación en boca y la unión en salsas, rellenos y componentes rebozados dentro de comidas de múltiples componentes. A medida que los estilos de vida urbanos continúen evolucionando y persistan los patrones de trabajo fuera del hogar, se espera que el consumo de comidas preparadas envasadas y alimentos procesados crezca de manera sostenida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, América del Norte representó el 40,78% del mercado global de grasas para repostería, convirtiéndola en el mayor mercado regional por valor. Esta posición refleja la madurez y la escala de las industrias de panadería envasada, snacks y comidas preparadas en los Estados Unidos, Canadá y México, que son usuarios significativos de grasas para repostería. La demanda de referencia estable de la región está respaldada por la fuerte presencia de la panificación industrial, las cadenas de restaurantes de servicio rápido y los productos de panadería congelada. Además, una infraestructura de cadena de frío y redes minoristas bien desarrolladas permiten altos volúmenes de productos de panadería congelados y a temperatura ambiente que dependen de las grasas para repostería para mejorar la textura y la vida útil. La innovación de productos en bienes de panadería indulgentes y premium, junto con la expansión de las marcas propias, refuerza aún más el dominio de mercado de América del Norte.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado global de grasas para repostería, con una CAGR anticipada de aproximadamente el 4,78% hasta 2031. Este crecimiento está impulsado por la rápida industrialización de la fabricación de productos de panadería y alimentos procesados en países como China, India y el Sudeste Asiático. Factores como la creciente urbanización, la expansión de las poblaciones de ingresos medios y el aumento del consumo de alimentos de conveniencia y fuera del hogar están contribuyendo a un mayor uso de grasas para repostería en pan envasado, pasteles, snacks y comidas instantáneas o preparadas.

Europa se queda atrás en el impulso de crecimiento debido a la saturación del mercado y la menor expansión de la población. Además, el fuerte escepticismo de los consumidores hacia las grasas para repostería a base de aceite de palma, impulsado por preocupaciones de sostenibilidad y campañas de organizaciones no gubernamentales (ONG), restringe aún más el crecimiento. Se espera que la implementación del Reglamento de Deforestación de la Unión Europea en diciembre de 2024 ejerza presión adicional sobre las cadenas de suministro de aceite de palma, fomentando un cambio hacia fuentes de grasa certificadas o alternativas. América del Sur, liderada por Brasil y Argentina, y los países del Consejo de Cooperación del Golfo (CCG) en Oriente Medio están emergiendo como áreas de crecimiento. En estas regiones, el aumento del consumo de pan y la modernización de los canales de panadería y servicios de alimentación están aumentando gradualmente el uso de grasas para repostería, aunque desde una base más pequeña.

Panorama Competitivo

El mercado de grasas para repostería está moderadamente fragmentado, con una combinación de líderes globales del agronegocio y especialistas regionales que compiten tanto en líneas de productos básicos como en productos de valor añadido. Los principales actores integrados, incluidos Cargill Incorporated, Archer Daniels Midland Company, Bunge Global SA, Wilmar International Limited y AAK AB, operan a lo largo de toda la cadena de valor. Sus actividades abarcan desde el abastecimiento y la trituración de semillas oleaginosas hasta la producción de aceites refinados, grasas especializadas y grasas para repostería personalizadas diseñadas para clientes industriales. Estas empresas utilizan amplias redes de abastecimiento global y capacidades de refinamiento significativas para garantizar un suministro consistente y precios competitivos, que son esenciales para los fabricantes de panadería y snacks de alto volumen.

La dinámica competitiva en el mercado está siendo cada vez más influenciada por la creciente demanda de soluciones de grasas para repostería premium, más saludables y sostenibles. Las empresas líderes están invirtiendo en interesterificación enzimática y tecnologías avanzadas de fraccionamiento para desarrollar grasas con perfiles de fusión personalizados, contenido reducido de grasas trans y saturadas, y mayor estabilidad oxidativa. Estas innovaciones permiten a los clientes cumplir con estándares regulatorios y nutricionales más estrictos. Al aprovechar estas tecnologías, los proveedores están alejándose de las grasas para repostería básicas y capturando márgenes más altos en segmentos como productos de panadería premium, coberturas de confitería y aplicaciones de base vegetal.

El servicio técnico y las capacidades de codesarrollo son aspectos críticos de la competencia en el mercado de grasas para repostería. Los principales proveedores operan laboratorios de aplicaciones y panaderías piloto, colaborando directamente con marcas multinacionales de panadería, confitería y snacks. Estas asociaciones se centran en optimizar las formulaciones para procesos y conceptos de productos específicos, incluidos pasteles laminados, galletas rellenas, masas congeladas y snacks rebozados. Este enfoque colaborativo ayuda a los clientes a mitigar los riesgos de reformulación al alejarse de los aceites parcialmente hidrogenados, adoptar grasas de base vegetal o abordar nuevos requisitos de textura y vida útil. Además, estas estrechas relaciones proveedor-cliente fortalecen la lealtad, lo que dificulta que los competidores más pequeños o enfocados en productos básicos reemplacen a los proveedores establecidos.

Líderes de la Industria de Grasas para Repostería

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Global SA

Wilmar International Limited

AAK AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: iWare Supplychain Services Limited ha celebrado un acuerdo de Transporte y Distribución (C&F) con Bunge India Private Limited por un período de tres años. El acuerdo especifica las responsabilidades de iWare en la gestión de la distribución de aceites comestibles, grasas, vanaspati, margarina, cacao en polvo y productos de grasas para repostería para panadería.

- Noviembre de 2024: Sinar Mas presentó nuevas innovaciones en margarina y grasas para repostería en SIAL InterFOOD 2024. Estos productos están diseñados para atender tanto a consumidores veganos como no veganos, abordando las crecientes preocupaciones sobre la salud y la sostenibilidad.

Alcance del Informe del Mercado Global de Grasas para Repostería

Las grasas para repostería generalmente se refieren a aceites hidrogenados con consistencia semisólida y estabilidad en almacén. Las grasas para repostería proporcionan un efecto lubricante en las matrices alimentarias e influyen en las propiedades sensoriales, especialmente los atributos de textura y sabor. El mercado global de grasas para repostería está segmentado por tipo de fuente, aplicación y geografía. Con base en el tipo de fuente, el mercado está segmentado en palma y palmiste, semilla de girasol, soja, de base animal y otros. El segmento de base animal está subsegmentado en mantequilla, grasa y manteca de cerdo. Con base en la aplicación, el mercado está segmentado en confitería, helado, snacks, panadería y otros. Con base en la geografía, el estudio analiza el mercado de grasas para repostería en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe ofrece el tamaño del mercado y pronósticos para el mercado de grasas para repostería en valor (USD millones) para todos los segmentos anteriores.

| Base Vegetal |

| Base Animal |

| Otros |

| Panadería |

| Confitería |

| Snacks y Salados |

| Helados y Postres Congelados |

| Comidas Preparadas y Alimentos Procesados |

| Salsas y Aderezos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Fuente | Base Vegetal | |

| Base Animal | ||

| Otros | ||

| Por Aplicación | Panadería | |

| Confitería | ||

| Snacks y Salados | ||

| Helados y Postres Congelados | ||

| Comidas Preparadas y Alimentos Procesados | ||

| Salsas y Aderezos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de grasas para repostería en 2026?

El tamaño del mercado de grasas para repostería es de USD 5,04 mil millones en 2026 con un valor proyectado de USD 6,08 mil millones para 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las comidas preparadas y los alimentos procesados están proyectados para crecer a una CAGR del 3,86% hasta 2031 a medida que los alimentos de conveniencia ganan participación.

¿Qué región registrará la mayor tasa de crecimiento?

Se proyecta que Asia-Pacífico liderará con una CAGR del 4,78% impulsada por la expansión de la panadería en China y la industrialización de la confitería en India.

¿Qué está impulsando el cambio hacia grasas para repostería sin palma?

Las normas de deforestación de la Unión Europea y la demanda de los consumidores de cadenas de suministro trazables están impulsando el desarrollo de grasas de girasol, colza y derivadas de fermentación con estructura enzimática.

Última actualización de la página el: