Tamaño y Participación del Mercado de Grasas y Aceites

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

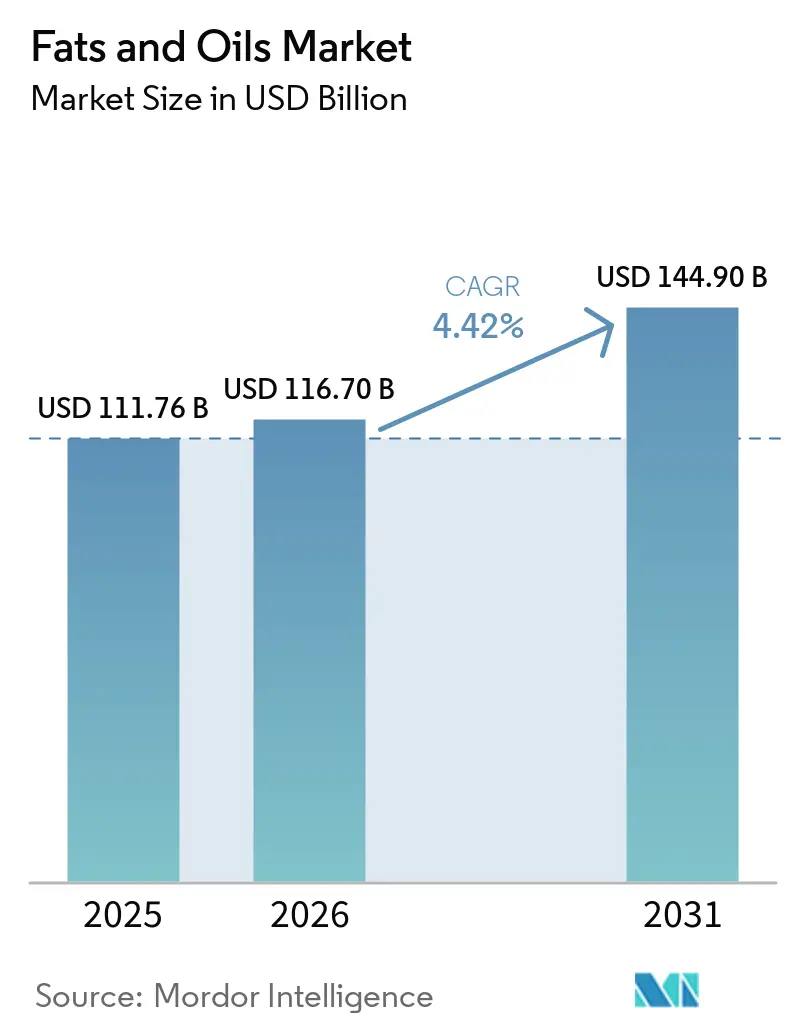

| Tamaño del Mercado (2026) | 116.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas y Aceites por Mordor Intelligence

Se espera que el tamaño del Mercado de Grasas y Aceites crezca de USD 111.760 millones en 2025 a USD 116.700 millones en 2026, y se prevé que alcance USD 144.900 millones en 2031 a una CAGR del 4,42% durante el período 2026-2031. El mercado experimenta un crecimiento sostenido impulsado por el aumento del consumo en aplicaciones alimentarias y la creciente demanda de los sectores industriales. La expansión del mercado está respaldada por el crecimiento demográfico, los cambios en las preferencias alimentarias y la creciente adopción de aceites vegetales en diversas aplicaciones, incluidos los biocombustibles y los productos de cuidado personal. Además, la creciente conciencia sobre los beneficios para la salud asociados a aceites y grasas específicos, junto con el aumento de la renta disponible en las economías en desarrollo, continúa influyendo en la dinámica del mercado.

Conclusiones Clave del Informe

- Por tipo, los aceites lideraron el mercado de grasas y aceites con una participación del 54,92% en 2025; se proyecta que el mismo segmento se expanda a una CAGR del 5,44% hasta 2031.

- Por aplicación, el segmento alimentario representó el 55,51% de la participación total en 2025, mientras que la alimentación animal está preparada para una CAGR del 5,01% de 2026 a 2031.

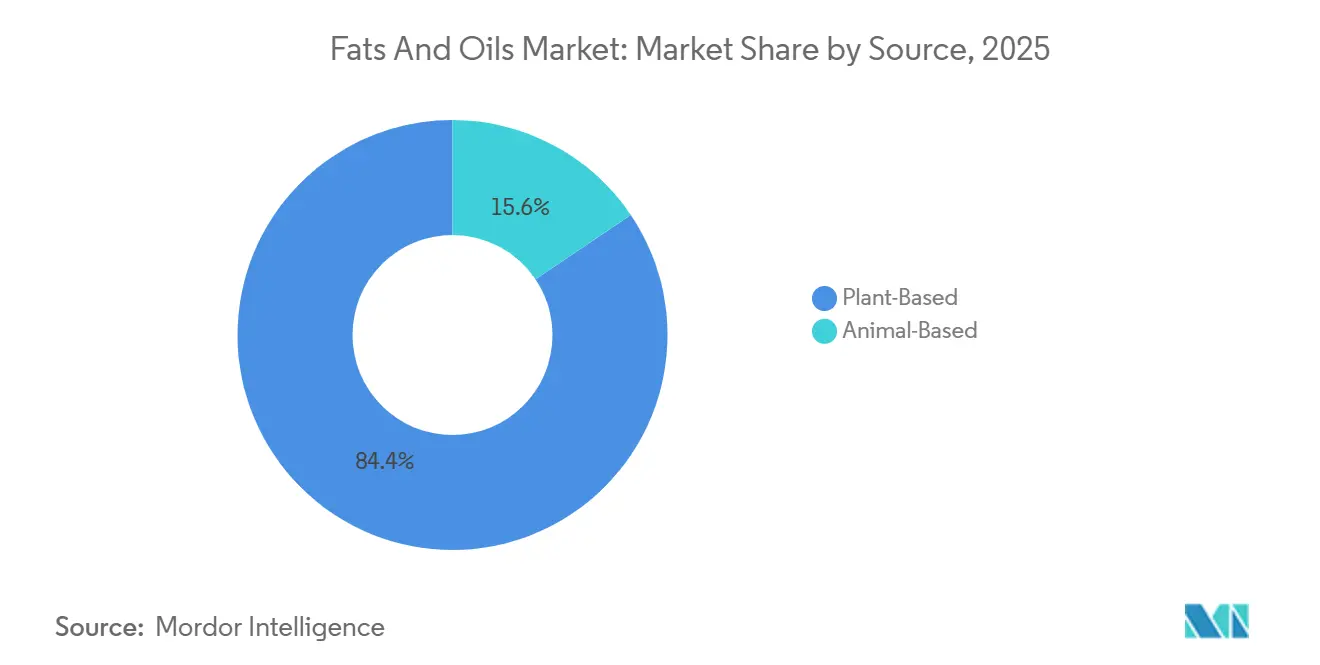

- Por fuente, los productos de origen vegetal representaron el 84,43% del mercado en 2025, y los productos de origen animal registraron la CAGR más rápida del 6,43% para el período de previsión (2026-2031).

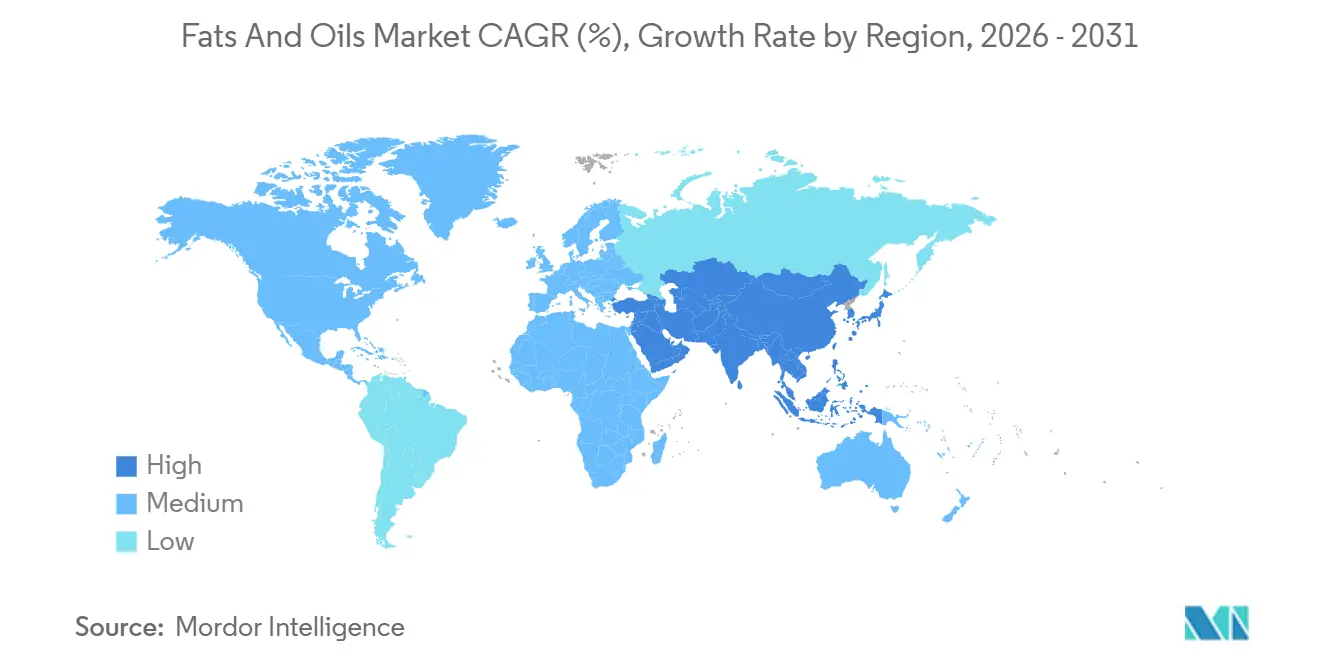

- Por geografía, Asia-Pacífico concentró una participación del 39,89% del mercado en 2025, y se proyecta que Oriente Medio y África sean las regiones de más rápido crecimiento con una CAGR del 6,74% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grasas y Aceites

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Procesados y Envasados | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (3-4 años) |

| Expansión de las Aplicaciones en la Producción de Biodiésel | +1.5% | América del Norte, Europa, Sudeste Asiático | Largo plazo (≥5 años) |

| Avances Tecnológicos en la Extracción y Procesamiento de Aceites | +0.8% | Europa, América del Norte (adopción temprana), Global | Mediano plazo (3-4 años) |

| Creciente Popularidad de las Dietas de Base Vegetal | +0.7% | América del Norte, Europa, Asia-Pacífico Urbana | Largo plazo (≥5 años) |

| Crecimiento de la Industria de Servicios de Alimentación | +0.6% | Global, con concentración en Centros Urbanos y Destinos Turísticos | Mediano plazo (3-4 años) |

| Creciente Conciencia Sanitaria entre los Consumidores | +0.5% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Procesados y Envasados

Impulsada por el enfoque en las propiedades funcionales y las demandas de etiquetado limpio, la evolución de la industria de alimentos procesados está transformando el mercado de grasas y aceites. En 2024, las exportaciones estadounidenses de alimentos procesados alcanzaron USD 38.840 millones, con Canadá, México, la Unión Europea, Japón y Corea del Sur como mercados principales, según informó el Servicio de Agricultura Exterior del Departamento de Agricultura de los Estados Unidos [1]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), Servicio de Agricultura Exterior, "Exportaciones de Productos Alimentarios Procesados de EE. UU. en 2024", fas.usda.gov. Los fabricantes, como Cargill con su lanzamiento en 2022 de margarina de hojaldre a base de coco, están elaborando grasas especializadas para usos en panadería. Estas grasas buscan perfiles de fusión precisos y estabilidad oxidativa, evitando al mismo tiempo las grasas trans. Tales innovaciones responden a la creciente demanda de los consumidores por opciones más saludables, permitiendo a las empresas reducir las grasas saturadas, mantener la calidad del producto y posicionar estratégicamente sus productos en segmentos premium destacando los beneficios funcionales y nutricionales mejorados.

Expansión de las Aplicaciones en la Producción de Biodiésel

El mercado del biodiésel está bajo presión debido a la disponibilidad limitada de materias primas, lo que ha provocado que la producción no alcance su capacidad. En los Estados Unidos, 160 plantas de biodiésel tienen una capacidad combinada de 2.700 millones de galones por año, según informó el Centro de Recursos de Comercialización Agrícola [2]Fuente: Centro de Recursos de Comercialización Agrícola (AgMRC), "Energía Renovable", agmrc.org . Sin embargo, esta capacidad no se aprovecha plenamente debido a las limitaciones de materias primas. Para abordar este problema, las empresas están recurriendo a materias primas alternativas como los aceites de cocina usados, que representan aproximadamente 17 millones de toneladas del suministro global anual. La industria ha introducido tecnologías avanzadas de pretratamiento para mejorar la calidad de los aceites degradados reduciendo su contenido de ácidos grasos libres. Estos avances no solo hacen que la producción de biodiésel sea más eficiente, sino que también apoyan las prácticas de economía circular al reutilizar materiales de desecho.

Avances Tecnológicos en la Extracción y Procesamiento de Aceites

Métodos como la extracción en frío, el procesamiento con CO2 supercrítico y la extracción acuosa asistida por enzimas son cada vez más populares para la producción de aceites premium. Estas técnicas ayudan a preservar compuestos importantes como los tocoferoles, los fitoesteroles y los polifenoles. Según la Sociedad Americana de Químicos de Aceites, el aceite de girasol prensado en frío mostró una recuperación de alfa-tocoferol un 22% mayor en comparación con la extracción tradicional con hexano. Esto respalda las afirmaciones de productos etiquetados como "virgen" y "sin refinar". Además, tecnologías como la filtración por membrana y la destilación molecular están ayudando a reducir las pérdidas de refinado y el consumo de energía. Por ejemplo, la instalación de AAK en Karlshamn, Suecia, logró una reducción del 15% en el uso de vapor por tonelada de aceite refinado mediante la integración de calor y el desgomado enzimático. Estos avances no solo reducen los costos de producción, sino que también disminuyen las emisiones de carbono, alineándose con los objetivos de sostenibilidad corporativa y satisfaciendo la demanda de los consumidores de ingredientes mínimamente procesados.

Creciente Popularidad de las Dietas de Base Vegetal

La creciente adopción de dietas flexitarianas y veganas está impulsando una mayor demanda de grasas de origen vegetal en productos como alternativas lácteas, sustitutos de la carne y reemplazos del huevo. El aceite de coco y la manteca de karité se utilizan ampliamente debido a su contenido en grasas saturadas, que ayuda a recrear la textura cremosa de los lácteos. Los aceites de girasol y canola alto oleico son preferidos por su sabor neutro, lo que los hace adecuados para hamburguesas y salchichas de origen vegetal. Según el Departamento de Agricultura de los Estados Unidos, el consumo interno de aceite de coco creció un 8% en 2024, con los fabricantes de alimentos contribuyendo ahora al 65% del uso total, frente al 52% en 2020. Además, los productores de leche de avena y leche de almendra están incorporando lecitina de girasol y aceite de colza para mejorar la estabilidad de la emulsión y la textura. Estos ingredientes de origen vegetal están reemplazando cada vez más a las grasas lácteas tradicionales en cremas para café y alternativas al yogur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro | -0.9% | Regiones dependientes de importaciones a nivel mundial | Corto plazo (≤2 años) |

| Problemas de Salud Asociados al Consumo de Grasas Trans | -0.6% | Regiones con regulaciones estrictas | Mediano plazo (3-4 años) |

| Estrictas Regulaciones Gubernamentales sobre el Contenido de Grasas Trans | -0.7% | América del Norte, Europa, Economías Asiáticas Progresistas | Mediano plazo (3-4 años) |

| Preocupaciones Medioambientales Relacionadas con la Producción de Aceite de Palma | -0.5% | Europa, América del Norte, Mercados con Conciencia Medioambiental | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los Precios de las Materias Primas y Disrupciones en la Cadena de Suministro

En abril de 2025, el índice de precios de semillas oleaginosas de la FAO subió 3,7 puntos (3,5%) en comparación con el mes anterior, alcanzando su nivel más alto en once meses. Mientras tanto, los índices de harinas proteicas y aceites vegetales cayeron 1,1 puntos (1,2%) y 3,7 puntos (2,3%) respectivamente. El mercado de aceites y grasas continúa enfrentando desafíos significativos, impulsados por factores como el conflicto Rusia-Ucrania, que ha perturbado el suministro de aceite de girasol, y la escasez de mano de obra en Malasia, que ha afectado la producción de aceite de palma. Para abordar estos problemas, los fabricantes de alimentos están realizando ajustes mediante la reformulación de productos, el abastecimiento de aceites de diferentes proveedores y el uso de formulaciones flexibles que permiten la sustitución de ingredientes. Se espera que estas disrupciones continuas y los problemas en la cadena de suministro influyan en las tendencias del mercado y los precios en un futuro próximo.

Problemas de Salud Asociados al Consumo de Grasas Trans

La Organización Mundial de la Salud (OMS) ha intensificado sus esfuerzos para eliminar las grasas trans a nivel mundial, lo que ha llevado a cambios regulatorios significativos. Hasta ahora, 58 países han implementado políticas estrictas, afectando al 47% de la población mundial. Estas regulaciones exigen a los fabricantes reemplazar los aceites parcialmente hidrogenados con alternativas que puedan desempeñar las mismas funciones. En los Estados Unidos, la norma final de la FDA, vigente desde el 22 de diciembre de 2023, prohibió oficialmente los aceites parcialmente hidrogenados como ingredientes opcionales en los estándares alimentarios. También revocó las aprobaciones anteriores para su uso en productos como margarina, manteca vegetal y pan. Este impulso regulatorio ha fomentado la innovación en tecnologías de estructuración de grasas. Un avance notable es la interesterificación enzimática, que permite la producción de alternativas libres de grasas trans con características funcionales específicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aceites Dominan y Superan el Crecimiento

En 2025, el segmento de aceites mantuvo una participación líder del 54,92% del mercado y se espera que crezca a un ritmo más rápido que el mercado en general, con una CAGR proyectada del 5,44% de 2026 a 2031, en comparación con la tasa de crecimiento del mercado del 4,42%. Este sólido crecimiento está impulsado por el uso extensivo de aceites vegetales en aplicaciones alimentarias e industriales, especialmente en la producción de biodiésel. La importancia de este segmento es evidente a partir de las inversiones significativas en instalaciones de procesamiento, como la próxima planta de trituración de semillas oleaginosas cerca de Perth, Australia, desarrollada por Cargill y CBH Group.

El segmento de grasas, aunque con una participación de mercado menor, está experimentando avances notables en el desarrollo de productos especializados. Los fabricantes se centran en crear grasas con beneficios funcionales específicos mientras eliminan las grasas trans. Por ejemplo, en septiembre de 2024, Volac Wilmar introdujo Mega-Fat 70, un producto de grasa protegida en rumen diseñado para el ganado lechero. Este producto, que contiene un 70% de ácidos grasos palmíticos y un 20% de ácidos grasos oleicos, está orientado a mejorar la producción de leche y apoyar la salud del ganado.

Por Aplicación: El Sector Alimentario Lidera Mientras la Alimentación Animal Acelera

En 2025, el segmento de aplicación alimentaria dominó el mercado con una participación del 55,51%, destacando la importancia de las grasas y los aceites en los alimentos procesados. Estos componentes desempeñan un papel vital en la mejora de la textura, el sabor y la vida útil. Los productos de confitería, panadería y lácteos son contribuyentes clave a este crecimiento, ya que los fabricantes desarrollan soluciones de grasas personalizadas para satisfacer demandas funcionales específicas. Los avances en la tecnología de interesterificación enzimática han hecho posible producir grasas con propiedades de cristalización únicas, beneficiando especialmente a los productos de confitería de alta calidad. La posición líder del segmento está impulsada por el papel esencial de las grasas y los aceites en la determinación de la estructura y el sabor de los alimentos procesados.

Se proyecta que el segmento de alimentación animal crezca a la tasa más alta, con una CAGR del 5,01% durante el período de previsión 2026-2031. Este crecimiento está impulsado por el aumento del consumo de carne en las regiones en desarrollo y el uso creciente de grasas como componentes de pienso de alta densidad energética para mejorar la eficiencia alimentaria. Mientras tanto, el segmento industrial se está expandiendo debido a la creciente demanda de aceites vegetales en la producción de biodiésel. Sin embargo, esta mayor demanda industrial crea competencia con las aplicaciones alimentarias, lo que a su vez influye en los precios del mercado.

Por Fuente: El Origen Vegetal Domina a Pesar del Crecimiento del Origen Animal

En 2025, se espera que las fuentes de origen vegetal dominen el mercado, representando el 84,43% de la participación, con los aceites vegetales liderando tanto en usos alimentarios como industriales. El aceite de palma sigue siendo un actor clave en el mercado global de aceites, con precios que probablemente se mantendrán altos hasta mediados de 2025 debido a la oferta limitada y la creciente demanda. La decisión de Cargill de suministrar únicamente aceite de palma certificado por la RSPO desde sus refinerías en los Estados Unidos destaca el creciente enfoque del mercado en el abastecimiento sostenible[3]Fuente: Cargill Incorporated, "Las refinerías de aceite de Cargill en EE. UU. conectan a todos los clientes con aceite de palma 100% certificado por la RSPO", cargill.com. El aceite de soja continúa desempeñando un papel significativo, con Ventura Foods —una empresa conjunta entre CHS y Mitsui & Co.— utilizando aproximadamente 2.000 millones de libras de aceites comestibles anualmente, principalmente aceite de soja, debido a su asequibilidad y amplia disponibilidad.

El segmento de origen animal, que representa el 15,57% de la participación de mercado en 2025, está proyectado para crecer a una CAGR del 6,43% de 2026 a 2031. Este crecimiento está impulsado por el creciente reconocimiento de los beneficios funcionales de las grasas animales en aplicaciones específicas y su papel crítico en la producción de biodiésel. Innovaciones como el Mega-Fat 70 de Volac Wilmar, diseñado para el ganado lechero, muestran el progreso del segmento. Además, la adquisición por parte de Cargill de dos plantas cárnicas de Ahold Delhaize USA refleja su estrategia de ampliar su oferta de productos de origen animal y mejorar la eficiencia operativa mediante una mejor integración de la cadena de valor.

Análisis Geográfico

En 2025, se espera que Asia-Pacífico mantenga una participación dominante del 39,89% del mercado global de aceites y grasas. Esto se debe principalmente a su sólida producción de aceite de palma y a la creciente industria de procesamiento de alimentos. Indonesia y Malasia desempeñan roles clave en la configuración de las tendencias del mercado global a través de sus industrias de aceite de palma. La Junta Malaya del Aceite de Palma predice que los precios del aceite de palma crudo oscilarán entre MYR 4.000 y MYR 4.300 por tonelada en 2025. Además, el próximo mandato de mezcla de biodiésel al 40% de Indonesia (B40) probablemente impactará el suministro global de aceite de palma y mantendrá los precios altos durante todo 2025. En India, Adani Wilmar planea expandir su red de distribución a 1 millón de puntos de venta directos en tres años, con enfoque en las zonas rurales, lo que destaca la mejora de la infraestructura de distribución de la región.

Se prevé que Oriente Medio y África crezcan a la tasa más rápida, con una CAGR del 6,74% de 2026 a 2031, a pesar de tener actualmente una participación de mercado menor. Este crecimiento está impulsado por los avances en el procesamiento de alimentos, el mayor uso de biodiésel y el aumento del consumo de aceites comestibles. América del Norte y Europa siguen siendo mercados clave. En los Estados Unidos, la creciente industria del biodiésel está impulsando la demanda de aceites vegetales. Los agricultores están aumentando la producción de canola para satisfacer las necesidades de combustibles renovables, respaldados por inversiones de empresas energéticas y agrícolas en infraestructura de cultivo y procesamiento. En Europa, las regulaciones sobre grasas trans y sostenibilidad están fomentando el desarrollo de alternativas de grasas más saludables.

América del Sur continúa desempeñando un papel crucial en la cadena de suministro global a través de su producción de aceite de soja, con el sector agrícola de Brasil realizando contribuciones significativas a las exportaciones globales. La adquisición de SJC Bioenergia en Brasil por parte de Cargill fortalece sus operaciones de energía renovable, mostrando el creciente vínculo entre la energía renovable y el mercado de aceites y grasas. Estos desarrollos regionales subrayan la naturaleza interconectada del mercado global, donde los cambios de política, como los mandatos de biodiésel de Indonesia, pueden tener un impacto significativo en los precios globales y la disponibilidad de suministro.

Panorama Competitivo

El mercado global de aceites y grasas está moderadamente fragmentado, creando un entorno competitivo donde las empresas regionales compiten eficazmente con las corporaciones multinacionales en segmentos específicos. Los actores líderes como Cargill Incorporated, Bunge Limited y ADM se centran en fortalecer sus cadenas de suministro y mejorar los márgenes de beneficio mediante la integración vertical. Estas empresas también están priorizando la sostenibilidad, como se observa en el compromiso de Cargill de ofrecer únicamente aceite de palma certificado por la RSPO desde sus refinerías en los Estados Unidos.

Además, las empresas están invirtiendo en tecnologías avanzadas, como la interesterificación enzimática, para producir grasas especializadas con mejor valor nutricional. El mercado también está experimentando cambios impulsados por adquisiciones, como la compra por parte de KD Pharma Group del negocio de lípidos marinos de DSM-Firmenich, incluida la marca MEG-3 e instalaciones en Perú y Canadá, en julio de 2024.

Si bien las grandes corporaciones tienen una participación significativa del mercado, los actores más pequeños prosperan en segmentos de nicho, particularmente en aceites especializados con beneficios funcionales o nutricionales únicos. En estas áreas, la capacidad de satisfacer rápidamente las demandas de los clientes y adaptar las operaciones a menudo otorga a las empresas más pequeñas una ventaja sobre los competidores más grandes.

Líderes de la Industria de Grasas y Aceites

Cargill Incorporated

Bunge Limited

Fuji Oil Holding Inc.

Archer Daniels Midland Company

Olam Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El gigante lácteo francés Lactalis intensificó su producción en Brasil, canalizando inversiones significativas para ampliar la producción de queso y mantequilla en Minas Gerais. La empresa destinó USD 50 millones a su instalación en Uberlândia en dicho estado.

- Febrero de 2025: Kerrygold ha lanzado una nueva línea de productos de mantequillas dulces y untables. La cartera de la marca propiedad de Ornua comprende tres variantes: Jarabe de Arce, Jarabe de Arce y Canela, y Untable Dulce con Caramelo Salado. Cada producto combina mantequilla Kerrygold con aceite de colza y su respectivo aromatizante. Los productos están formulados para su uso en artículos de desayuno, incluidos panqueques, cruasanes, gofres, bagels y tostadas, siendo también adecuados para aplicaciones de cocina y repostería.

- Septiembre de 2024: Volac Wilmar ha introducido Mega-Fat 70, un nuevo producto de grasa protegida en rumen destinado a mejorar la eficiencia de los molinos de pienso y el rendimiento de las granjas lecheras. Este producto contiene un 70% de ácidos grasos palmíticos y un 20% de ácidos grasos oleicos, diseñados para optimizar la producción de leche y promover la salud del ganado.

- Mayo de 2024: Anchor introdujo un nuevo producto de mantequilla untable que combina mantequilla y aceite de colza. Este lanzamiento representa una expansión de la línea de productos de mantequilla Anchor de Arla.

- Marzo de 2024: Bunge y Chevron iniciaron una empresa conjunta, Bunge Chevron Ag Renewables LLC, para construir una nueva planta de procesamiento en Destrehan, Luisiana, destinada al procesamiento de cultivos de semillas oleaginosas para combustibles renovables y productos de harina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de grasas y aceites como el valor total de triglicéridos de origen vegetal y animal vendidos en forma cruda, refinada o fraccionada para usos alimentarios, de piensos, oleoquímicos y energéticos dentro de cadenas de suministro formales. La valoración se expresa en dólares estadounidenses constantes de 2025 a precios de puerta de fábrica.

Exclusión del alcance: Los ésteres sintéticos, los lubricantes a base de parafina y los concentrados aislados de omega-3 EPA/DHA quedan fuera de nuestra cobertura.

Descripción general de la segmentación

- Por Tipo

- Grasas

- Mantequilla

- Sebo

- Manteca de Cerdo

- Grasas Especializadas

- Aceites

- Aceite de Soja

- Aceite de Colza

- Aceite de Palma

- Aceite de Coco

- Aceite de Oliva

- Aceite de Semilla de Algodón

- Aceite de Semilla de Girasol

- Otros

- Grasas

- Por Aplicación

- Alimentación

- Confitería

- Panadería

- Productos Lácteos

- Otros

- Industrial

- Alimentación Animal

- Alimentación

- Por Fuente

- Origen Vegetal

- Origen Animal

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas y encuestas en línea con trituradores, refinadores, formuladores de alimentos envasados, mezcladores de biocombustibles y operadores de materias primas agrícolas en Asia-Pacífico, Europa, las Américas y MEA. Estas conversaciones validan las tasas de utilización, los precios de venta promedio, los puntos de inflexión regulatorios y las intenciones de compra a futuro que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Nuestro equipo recopila primero los fundamentos de producción, comercio y consumo a partir de conjuntos de datos públicos ampliamente reconocidos, como FAOSTAT, USDA PSD, UN Comtrade, perspectivas de biocombustibles de la OCDE-AIE y estadísticas de nutrición de la OMS, que proporcionan líneas de base para volúmenes, tendencias de precios y factores dietéticos. El contexto complementario se obtiene de asociaciones comerciales regionales (p. ej., FEDIOL, American Soybean Association), actualizaciones de aranceles aduaneros y revistas revisadas por pares que rastrean los rendimientos de procesamiento y los cambios en ingredientes funcionales. Para enriquecer el núcleo cuantitativo, analizamos presentaciones de empresas, materiales para inversores y prensa confiable disponible en Dow Jones Factiva; los márgenes a nivel de empresa y las notas de capacidad se verifican en D&B Hoovers. Esta lista es ilustrativa, no exhaustiva, y muchas fuentes adicionales abiertas y de pago respaldan las verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con la trituración nacional de semillas oleaginosas, la producción de grasas procesadas y los balances de importación-exportación; la disponibilidad aparente se alinea luego con los grupos de penetración de uso final (alimentario, piensos, industrial) para obtener la pila de demanda. Las verificaciones cruzadas selectivas de abajo hacia arriba —acumulaciones de proveedores muestreados y sondeos de ASP × volumen por canal— ajustan los totales. Las variables principales que guían el modelo incluyen las relaciones de rendimiento de trituración, los porcentajes de mandato de biodiésel, el consumo de aceite comestible indexado por ingreso disponible, la expansión del servicio de alimentos urbano y los diferenciales arancelarios.

Los pronósticos hasta 2030 emplean regresión multivariante que vincula estos factores con las variaciones de valor históricas, con un análisis de escenarios que incorpora perturbaciones de política o climáticas. Las brechas en la granularidad de abajo hacia arriba se subsanan mediante proxies regionales y consenso de expertos antes de la calibración final.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza en tres pasos, revisión por pares de analistas sénior y verificaciones de coherencia frente a señales externas de precios y comercio. El estudio se actualiza anualmente, mientras que los eventos materiales (por ejemplo, déficits de cosecha o cambios de política) desencadenan revisiones intermedias para que los clientes siempre accedan a la perspectiva más reciente.

Por qué la línea de base de grasas y aceites de Mordor es confiable

Las estimaciones publicadas divergen con frecuencia porque las empresas difieren en las opciones de combinación de productos, los puntos de referencia de precios y la cadencia de actualización. Al centrarnos en los triglicéridos destinados a canales comerciales registrados y al indexar todos los valores en dólares de año constante, reducimos los dobles conteos y el ruido cambiario.

Los principales factores de brecha frente a otros editores incluyen nuestra exclusión de lípidos nutracéuticos especializados, un pronóstico de caso base equilibrado en lugar de escenarios agresivos de impulso de la demanda, y una actualización anual respaldada por nuevos insumos primarios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 116.7 B (2025) | Mordor Intelligence | - |

| USD 271.8 B (2024) | Global Consultancy A | Incluye oleoquímicos para cuidado personal y asume una escalada uniforme del ASP sin validación primaria |

| USD 268.8 B (2024) | Trade Journal B | Utiliza inflación de precios de un solo factor sobre volúmenes de referencia; verificaciones primarias regionales limitadas |

| USD 169.4 B (2024) | Regional Consultancy C | Cubre únicamente aceites comestibles envasados pero aplica multiplicadores de crecimiento globales, lo que genera una discrepancia entre alcance y metodología |

En resumen, nuestra rigurosa selección de fuentes, el modelado de métodos mixtos y el ritmo de actualización estricto ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que es rastreable a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de aceites y grasas para 2031?

Se espera que el tamaño del mercado de grasas y aceites alcance aproximadamente USD 144.900 millones en 2031, según las previsiones de crecimiento actuales.

¿Qué tipo de fuente lidera el mercado en 2025?

El tipo de fuente de origen vegetal lidera el mercado con la mayor participación del 84,43% en 2025.

¿Por qué Asia-Pacífico es tan influyente en el mercado de aceites y grasas?

La región combina una producción dominante de aceite de palma con un consumo en expansión en grandes economías, creando liderazgo tanto en la oferta como en la demanda.

¿Cómo han influido las regulaciones sobre grasas trans en la reformulación de productos?

Las prohibiciones globales de los aceites parcialmente hidrogenados impulsaron la adopción generalizada de la interesterificación enzimática, permitiendo una funcionalidad comparable sin grasas trans.

Última actualización de la página el: