Tamaño y Participación del Mercado de Lípidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.29% CAGR |

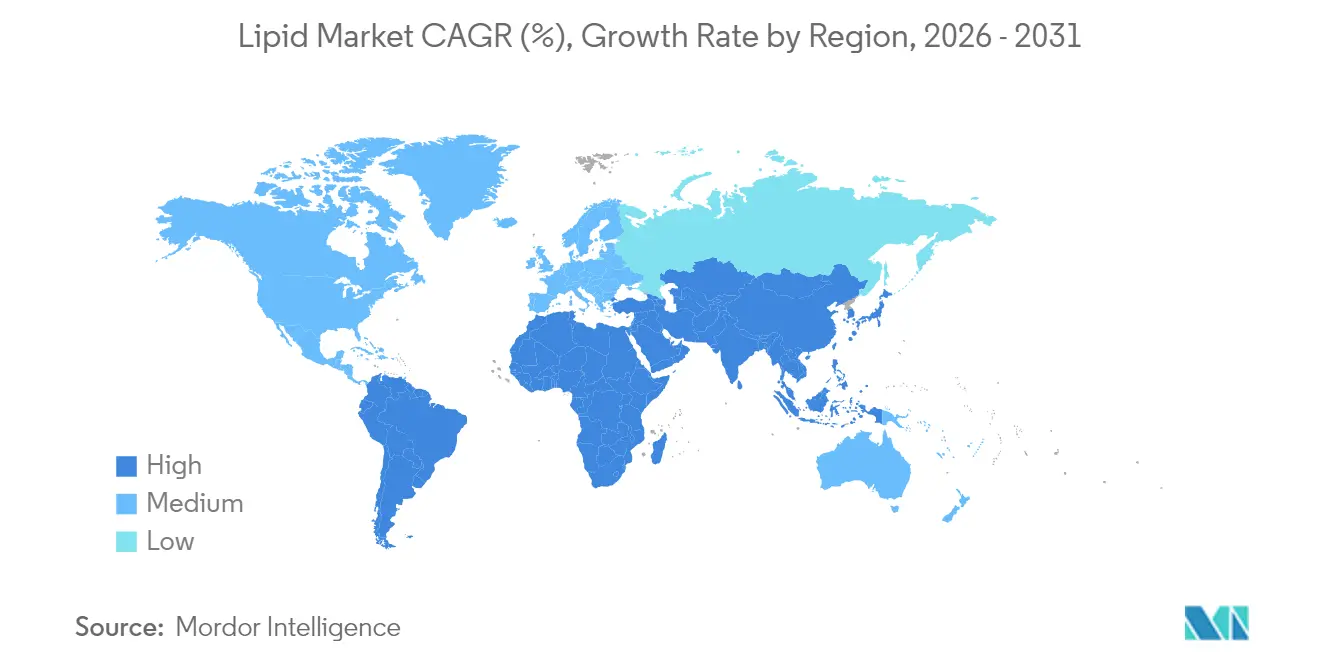

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

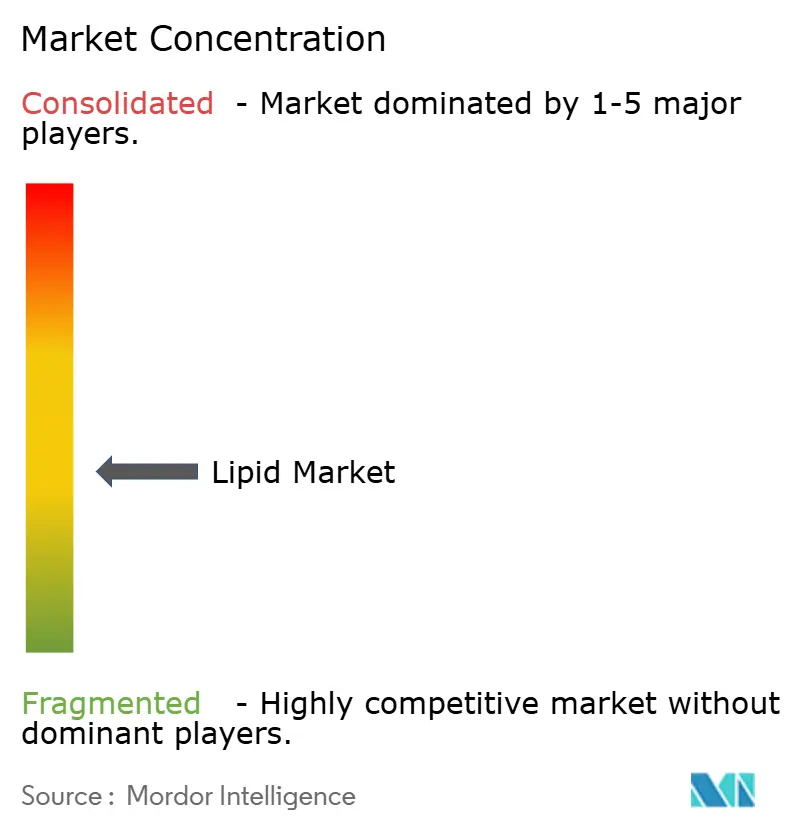

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lípidos por Mordor Intelligence

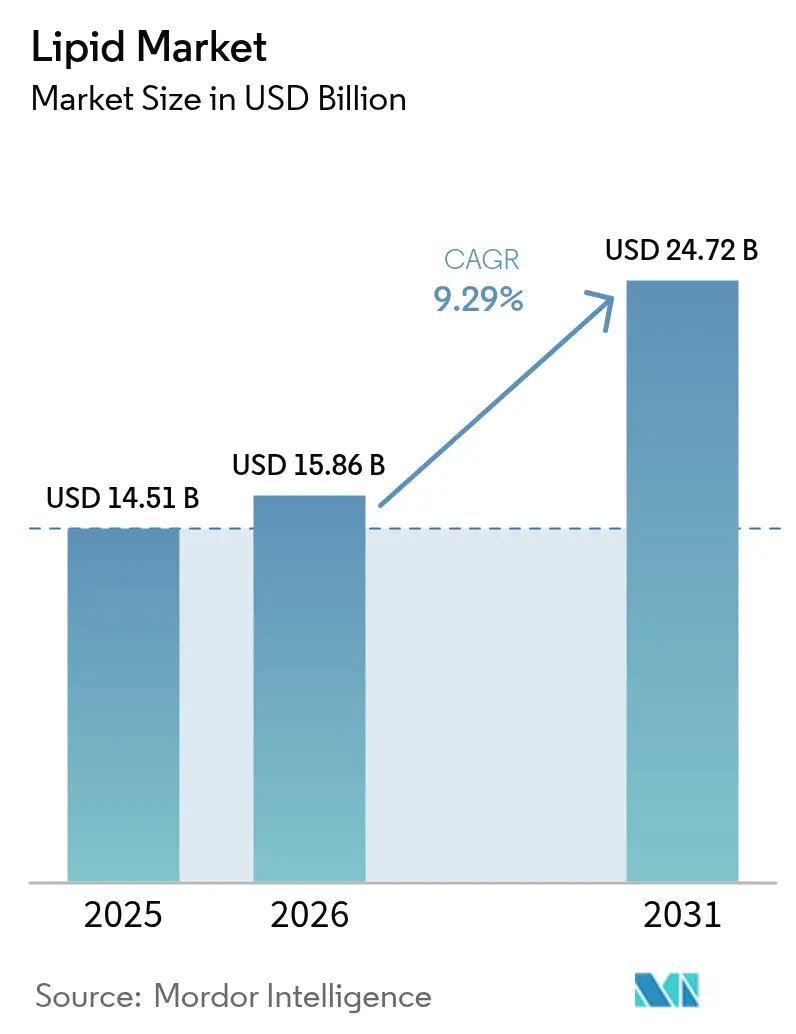

Se espera que el tamaño del mercado de lípidos crezca de USD 14,51 mil millones en 2025 a USD 15,86 mil millones en 2026 y se prevé que alcance USD 24,72 mil millones en 2031 a una CAGR del 9,29% durante 2026-2031. Para 2030, se estima que crecerá hasta USD 22,75 mil millones, marcando una notable CAGR del 9,41%. Este pronóstico optimista está impulsado por una mayor conciencia sobre la salud cardiovascular, los avances biotecnológicos que reducen la dependencia de fuentes marinas y la evolución de las regulaciones que respaldan las grasas saludables en las dietas. A medida que los trastornos metabólicos se vuelven más prevalentes, los consumidores asocian cada vez más la ingesta de lípidos con la salud celular, la función cognitiva y la prevención de enfermedades. Por el lado de la oferta, las plataformas de fermentación están emergiendo como actores clave, ofreciendo ácidos grasos de alta pureza independientes de las limitaciones de las reservas marinas. Las empresas que enfatizan el abastecimiento trazable, la nutrición personalizada y la sostenibilidad están obteniendo precios premium en los mercados de alimentos, alimentación animal y farmacéuticos. El mercado de lípidos ahora prioriza la diferenciación basada en la ciencia sobre la escala de productos básicos, especialmente en nichos como la nutrición personalizada, el rendimiento deportivo y los sistemas avanzados de administración de fármacos.

Conclusiones Clave del Informe

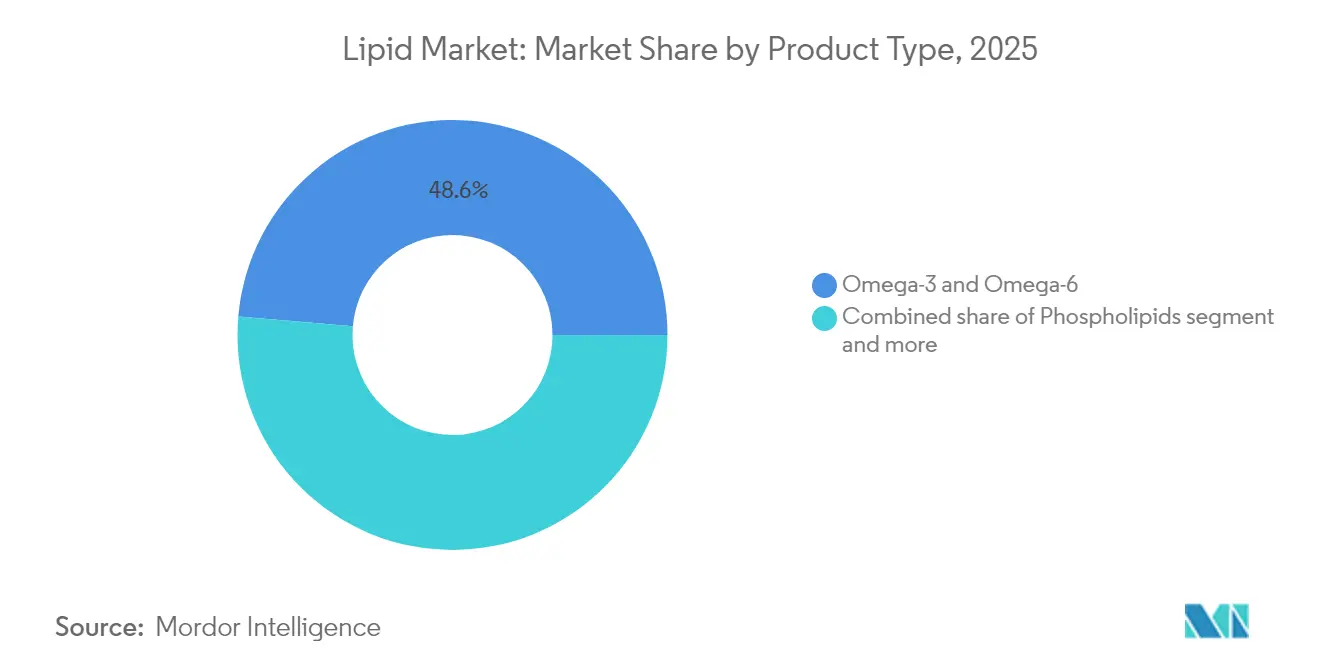

- Por tipo de producto, los ácidos grasos omega-3 y omega-6 lideraron con el 48,62% de la participación del mercado de lípidos en 2025, mientras que se prevé que los triglicéridos de cadena media crezcan a una CAGR del 11,42% hasta 2031.

- Por fuente, los ingredientes de origen vegetal representaron el 61,92% de la participación en ingresos del mercado de lípidos en 2025; se proyecta que el mismo segmento se expanda a una CAGR del 11,96% hasta 2031.

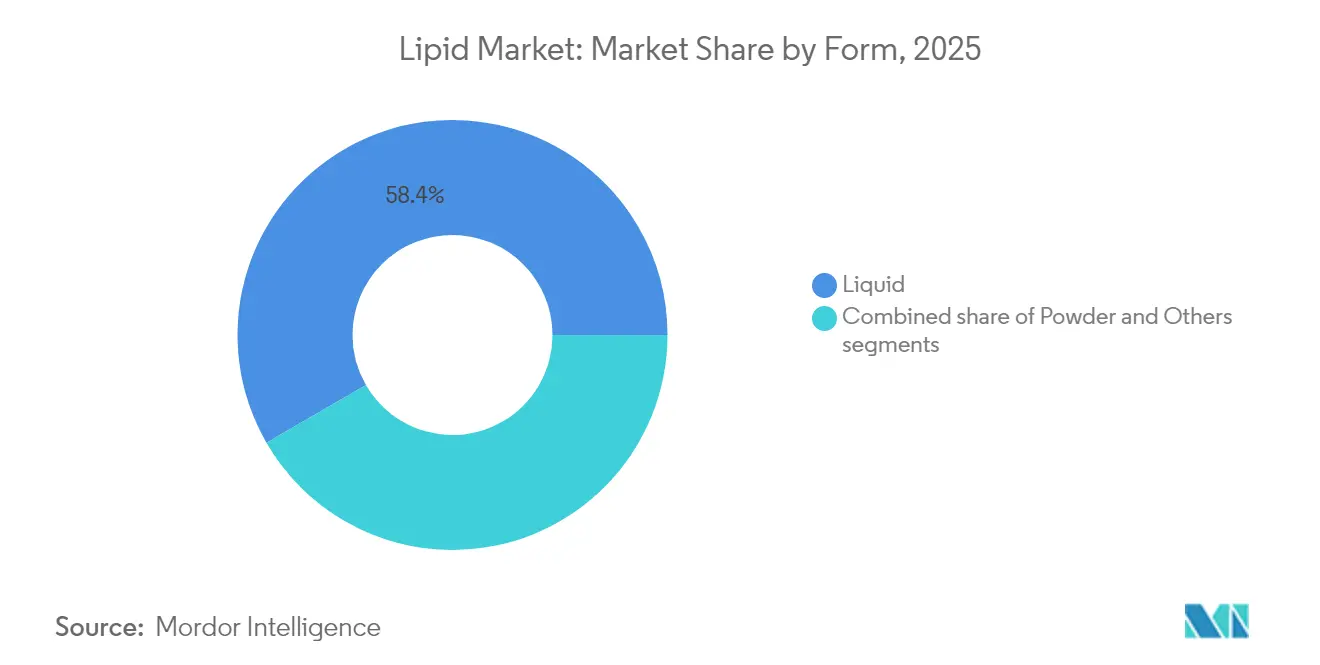

- Por forma, las formulaciones líquidas representaron el 58,35% del tamaño del mercado de lípidos en 2025 y avanzan a una CAGR del 10,78% hasta 2031.

- Por aplicación, los usos farmacéuticos registrarán la CAGR más rápida del 10,49%, y los suplementos dietéticos continúan manteniendo el 46,74% del tamaño del mercado de lípidos en 2025.

- Por geografía, Europa dominó con una participación del 37,32% del mercado de lípidos en 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lípidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de suplementos dietéticos a base de lípidos | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia creciente de trastornos cardiovasculares y metabólicos | +1.8% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Uso creciente de lípidos en alimentos funcionales para la salud | +1.5% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Las industrias de alimentación animal y acuicultura demuestran una utilización creciente de lípidos | +1.3% | Global, con énfasis en los mercados de acuicultura de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del uso de lípidos en la fortificación nutricional de alimentos | +1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente popularidad de las soluciones dietéticas personalizadas | +0.9% | América del Norte y Europa, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de suplementos dietéticos a base de lípidos

El aumento del consumo de lípidos en el sector de suplementos dietéticos refleja un cambio fundamental de los multivitamínicos genéricos hacia intervenciones metabólicas específicas. Los protocolos de suplementación con omega-3 ahora enfatizan las proporciones de EPA a DHA para resultados de salud específicos, y la Sociedad Internacional de Nutrición Deportiva establece que los atletas requieren una mayor ingesta de omega-3 debido al aumento del estrés oxidativo. Este enfoque de precisión impulsa los precios premium y crea barreras para los proveedores de productos básicos. La guía de 2025 de la Oficina de Suplementos Dietéticos que recomienda 250 mg/día de DHA más EPA para mujeres en edad fértil, con 100-200 mg/día adicionales de DHA durante el embarazo, establece nuevos estándares de consumo de referencia [1]Fuente: Instituto Nacional de Salud, "Nueva guía de la Oficina de Suplementos Dietéticos sobre omega-3 para la salud durante el embarazo", ods.od.nih.gov. Los suplementos de triglicéridos de cadena media (MCT) se benefician de la adopción de la dieta cetogénica y las tendencias de mejora cognitiva, mientras que las formulaciones de fosfolípidos apuntan a la optimización de las membranas celulares. La claridad regulatoria en torno a las declaraciones de propiedades saludables del omega-3 permite estrategias de marketing directo al consumidor que eluden los canales minoristas tradicionales.

Prevalencia creciente de trastornos cardiovasculares y metabólicos

La prevalencia de enfermedades cardiovasculares en Asia-Pacífico crea el mayor mercado sin explotar del mundo para intervenciones con lípidos. Según datos de la Fundación Americana del Corazón de 2025, una de cada 6 personas en Australia padece enfermedades cardiovasculares [2]Fuente: Fundación Americana del Corazón, "Prevalencia de Enfermedades Cardiovasculares en Australia", heartfoundation.org.au. Esta disparidad geográfica refleja patrones de transición dietética y brechas en la infraestructura sanitaria que favorecen las estrategias de nutrición preventiva. Los exitosos ensayos de fase avanzada del fármaco para el colesterol de Merck en 2025 validan el metabolismo de los lípidos como objetivo farmacéutico, lo que podría ampliar el uso de omega-3 con receta más allá de las indicaciones actuales para triglicéridos. Los beneficios cardiovasculares del ensayo REDUCE-IT con EPA purificado contrastan con los resultados mixtos de las formulaciones combinadas, lo que sugiere oportunidades de diferenciación de productos basadas en la composición de ácidos grasos. La creciente incidencia del síndrome metabólico impulsa la demanda de intervenciones con lípidos que aborden simultáneamente la sensibilidad a la insulina y los marcadores inflamatorios. Las presiones sobre los costes sanitarios favorecen las intervenciones nutricionales sobre los tratamientos farmacéuticos, creando oportunidades de expansión del mercado para formulaciones de lípidos basadas en evidencia.

Uso creciente de lípidos en alimentos funcionales para la salud

La fortificación de alimentos funcionales con ácidos grasos omega-3 transforma las categorías de alimentos básicos en plataformas de salud premium, con aplicaciones en yogur, pan y bebidas que demuestran una implementación comercial exitosa. Las tecnologías de microencapsulación permiten la integración de omega-3 sin comprometer las características sensoriales, abordando la principal barrera para la aceptación del consumidor. Los criterios actualizados de la FDA para la declaración «saludable» (2025) que enfatizan la densidad de nutrientes sobre la restricción de grasas crean vientos regulatorios favorables para los productos fortificados con lípidos [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Definición Actualizada de las Declaraciones 'Saludables'," fda.gov. La fortificación de bebidas de origen vegetal aborda las deficiencias de omega-3 en los sustitutos lácteos, con aceites de algas que proporcionan un abastecimiento sostenible alineado con las preferencias medioambientales de los consumidores. La convergencia de las demandas de etiqueta limpia y la nutrición funcional crea oportunidades para ingredientes lipídicos de origen natural que reemplazan las alternativas sintéticas.

Las industrias de alimentación animal y acuicultura demuestran una utilización creciente de lípidos

En enero de 2025, la producción mundial de harina de pescado aumentó un 75% interanual, en gran parte debido a la recuperación de la producción peruana. Sin embargo, este repunte en la volatilidad de la oferta subraya la creciente importancia estratégica de las alternativas de origen vegetal, como destacan los datos de la IFFO, Organización de Ingredientes Marinos, en 2024. La dependencia de las fuentes tradicionales de harina de pescado sigue enfrentando desafíos, lo que enfatiza la necesidad de alternativas sostenibles y estables. Las diferentes especies de peces tienen distintas necesidades de fosfolípidos, lo que abre el camino para mezclas de lípidos personalizadas que mejoran el crecimiento y refuerzan la resiliencia al estrés. El desarrollo de formulaciones lipídicas personalizadas ofrece un potencial significativo para mejorar la eficiencia y la productividad de la acuicultura. Mientras tanto, las tendencias en proteínas alternativas para la nutrición humana están impulsando la producción acuícola, intensificando aún más la demanda de formulaciones lipídicas especializadas. El creciente enfoque en fuentes de proteínas sostenibles en las dietas humanas está impulsando la innovación en la acuicultura, creando oportunidades para soluciones lipídicas avanzadas que satisfagan las demandas cambiantes del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes asociados con la síntesis y producción de lípidos | -1.4% | Global, con especial impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro y los precios de las materias primas | -1.1% | Global, con impacto agudo en los lípidos de origen marino | Corto plazo (≤ 2 años) |

| Desafíos con la estabilidad oxidativa y la vida útil | -0.8% | Global, que afecta a todas las categorías de lípidos | Mediano plazo (2-4 años) |

| Estrictos requisitos regulatorios para la fabricación de lípidos y los estándares de calidad | -0.6% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes asociados con la síntesis y producción de lípidos

Según datos de la Real Sociedad de Química, el coste de producción del lípido microbiano es de 1,60 por kilogramo. Este precio posiciona los aceites de célula única como alternativas económicamente viables a las fuentes convencionales, pero principalmente en aplicaciones de alto valor. La estructura de costes está influenciada por los costosos sustratos de fermentación y el procesamiento posterior intensivo en energía, lo que a su vez restringe la escalabilidad para aplicaciones de productos básicos más amplias. Estos desafíos destacan la necesidad de avances en tecnología de fermentación y procesamiento posterior para reducir costes y mejorar la escalabilidad. Mientras tanto, la extracción tradicional de lípidos marinos se enfrenta a desafíos: el aumento de los costes de combustible de los buques y la disminución de las reservas de peces introducen volatilidad de precios. Además, el impacto medioambiental de la sobrepesca y el consumo de combustible está impulsando la búsqueda de alternativas sostenibles. Asimismo, la naturaleza intensiva en capital de las instalaciones de refinación de lípidos plantea barreras de entrada para los actores más pequeños, favoreciendo inadvertidamente las operaciones integradas. Esta dinámica subraya la importancia de la innovación y la inversión en métodos de producción de lípidos rentables y sostenibles.

Volatilidad en el suministro y los precios de las materias primas

Los patrones climáticos, incluida la variabilidad de las precipitaciones, las fluctuaciones de temperatura y los eventos climáticos extremos, afectan significativamente los rendimientos de los cultivos oleaginosos a lo largo de las temporadas de crecimiento. Estos factores medioambientales dificultan que los proveedores establezcan contratos de precios estables a largo plazo con los compradores. La cadena de suministro de lípidos marinos enfrenta limitaciones sustanciales derivadas de las cuotas de pesca impuestas por los gobiernos, los patrones estacionales de migración de peces y las ventanas de cosecha limitadas, que concentran las actividades de producción en regiones costeras específicas. La creciente demanda de lípidos en múltiples sectores —productos alimenticios, formulaciones de alimentación animal y producción de biocombustibles— crea una intensa competencia y presiones alcistas sobre los precios en el mercado. Las fluctuaciones del tipo de cambio en los principales países productores introducen incertidumbres de costes adicionales para los proveedores internacionales que gestionan transacciones transfronterizas y acuerdos de suministro a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Triglicéridos de Cadena Media (MCT) Impulsan el Crecimiento Premium

Se espera que el segmento de triglicéridos de cadena media crezca a una CAGR del 11,42% hasta 2031, mientras que el segmento de omega-3 y omega-6 mantuvo una participación de mercado del 48,62% en 2025. El crecimiento de los MCT refleja la expansión de sus aplicaciones más allá de la nutrición deportiva hacia la administración farmacéutica de fármacos y los protocolos terapéuticos cetogénicos. Los ácidos grasos omega-3 y omega-6 mantienen su posición en el mercado gracias a los beneficios cardiovasculares establecidos y las aprobaciones regulatorias, a pesar de enfrentar presión de precios por el aumento de la competencia. Los fosfolípidos continúan creciendo debido a su uso en aplicaciones farmacéuticas, particularmente en sistemas de administración de fármacos mediante liposomas.

Los avances biotecnológicos en la producción de lípidos permiten el desarrollo de perfiles de ácidos grasos para fines terapéuticos específicos, expandiéndose más allá de los suplementos tradicionales de omega-3 hacia la nutrición de precisión. Categorías de productos como los lípidos estructurados y los fosfolípidos especializados sirven para aplicaciones específicas en nutrición infantil e ingredientes farmacéuticos. La segmentación de productos ahora refleja las capacidades tecnológicas más que la disponibilidad de fuentes naturales, lo que indica una innovación continua en la diferenciación de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Dominio de Origen Vegetal se Acelera

Las fuentes de origen vegetal mantuvieron una participación de mercado del 61,92% en 2025 y se proyecta que crezcan a una CAGR del 11,96% hasta 2031. Este dominio refleja la transición del mercado hacia prácticas de abastecimiento sostenible. Las preferencias de los consumidores se alinean cada vez más con la sostenibilidad medioambiental, mientras que las preocupaciones sobre la fiabilidad de la cadena de suministro marina refuerzan aún más la posición de las fuentes de origen vegetal. El segmento de lípidos marinos enfrenta restricciones de suministro derivadas del agotamiento de las reservas de peces y las estrictas cuotas de pesca, lo que genera fluctuaciones de precios que aumentan el atractivo de las alternativas de origen vegetal.

Las fuentes de origen animal siguen siendo importantes en los excipientes farmacéuticos y la nutrición infantil debido a la aprobación regulatoria de ingredientes establecidos. Sin embargo, los lípidos sintéticos producidos mediante tecnologías de fermentación proporcionan un control preciso sobre las composiciones de ácidos grasos al tiempo que abordan las preocupaciones de sostenibilidad asociadas con los métodos de abastecimiento tradicionales. La creciente adopción de plataformas biotecnológicas por parte de la industria indica un cambio en el que las capacidades tecnológicas pueden volverse más valiosas que el acceso a los recursos naturales.

Por Forma: El Líquido Mantiene las Ventajas de Procesamiento

En 2025, las formulaciones líquidas representan el 58,35% de la participación del mercado y se proyecta que mantengan una CAGR del 10,78% hasta 2031. Esta preferencia por los líquidos se atribuye a su superior biodisponibilidad y mayor flexibilidad de fabricación en comparación con los polvos. Los líquidos pueden incorporarse directamente en aplicaciones de alimentos y bebidas, eliminando la necesidad de pasos de procesamiento adicionales. Por otro lado, los polvos están diseñados para usos específicos, como tabletas y cápsulas de suplementos dietéticos, donde la vida útil prolongada y el almacenamiento a temperatura ambiente son primordiales.

Más allá de los líquidos y los polvos, otros formatos como las emulsiones y los sistemas encapsulados satisfacen necesidades de administración especializadas en productos farmacéuticos y alimentos funcionales. A medida que avanza la tecnología, la industria está siendo testigo de un cambio: la segmentación por forma ahora se centra más en la optimización específica de la aplicación que en las meras restricciones de procesamiento. Cabe destacar que los sistemas de administración liposomal están emergiendo como una innovación revolucionaria, mejorando la biodisponibilidad y abordando los desafíos de estabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos Superan a los Suplementos Tradicionales

Se proyecta que las aplicaciones farmacéuticas crezcan a una CAGR del 10,49% hasta 2031, mientras que los suplementos dietéticos mantuvieron una participación de mercado dominante del 46,74% en 2025. Esta trayectoria de crecimiento refleja la creciente adopción de sistemas de administración de fármacos a base de lípidos y formulaciones de omega-3 con receta para condiciones médicas. El segmento de alimentos y bebidas se expande debido a las tendencias de nutrición funcional y los marcos regulatorios establecidos para las declaraciones de propiedades saludables. Las aplicaciones de alimentación animal continúan creciendo, impulsadas por el desarrollo de la acuicultura y la demanda de fuentes de proteínas sostenibles.

El segmento farmacéutico mantiene precios elevados debido a los complejos procesos de fabricación y los requisitos de validación clínica, que crean barreras de entrada. Las aplicaciones en cosméticos y sectores industriales representan mercados de nicho con necesidades de rendimiento distintas. El cambio del mercado hacia aplicaciones terapéuticas reguladas indica una continua premiumización de precios y consolidación del mercado entre las empresas con capacidades de cumplimiento regulatorio.

Análisis Geográfico

Europa mantuvo una participación del 37,32% del mercado en 2025, lo que refleja su marco regulatorio establecido y la conciencia de los consumidores sobre la nutrición funcional. Si bien el mercado maduro de la región muestra un potencial de crecimiento limitado en comparación con las economías emergentes, los desarrollos regulatorios continúan fortaleciendo su posición. La aprobación de 2025 de la Autoridad Europea de Seguridad Alimentaria del aceite de Schizochytrium limacinum para aplicaciones en fórmulas infantiles ejemplifica este progreso regulatorio continuo. El enfoque de la región en la sostenibilidad y los productos de etiqueta limpia ha aumentado la demanda de lípidos de origen vegetal y biotecnológico sobre las fuentes marinas tradicionales. Si bien el Brexit ha creado desafíos en la cadena de suministro, también ha mejorado las capacidades de producción regional. El envejecimiento de la población europea y el aumento de los costes sanitarios respaldan la adopción continua de productos premium, a pesar de la madurez general del mercado.

Asia-Pacífico crece a una CAGR del 11,02% hasta 2031, impulsado por las diferentes tasas de enfermedades cardiovasculares entre países que requieren intervenciones específicas. El crecimiento económico de China y la expansión de su sistema sanitario respaldan la adopción de enfoques de nutrición preventiva. Las capacidades de fabricación farmacéutica de India establecen a la región como un centro de producción clave. La demografía envejecida de Japón y la infraestructura sanitaria desarrollada aumentan el consumo de suplementos premium de omega-3. El marco regulatorio de Australia, alineado con los estándares globales, permite el acceso al mercado para los proveedores internacionales. La expansión del sector acuícola aumenta la demanda de formulaciones lipídicas especializadas en productos de alimentación. El avance tecnológico de Corea del Sur respalda el desarrollo de sistemas de administración innovadores y soluciones de nutrición personalizada.

El crecimiento del mercado de América del Norte está respaldado por regulaciones claras de la Administración de Alimentos y Medicamentos y vías establecidas para declaraciones de propiedades saludables, que permiten el marketing directo al consumidor y los precios premium para formulaciones científicamente validadas. Estados Unidos domina las ventas de omega-3 con receta a través de la integración en el sistema sanitario y la cobertura de seguros para condiciones específicas. Las regulaciones canadienses sobre productos de salud natural ofrecen rutas de aprobación alternativas beneficiosas para las empresas más pequeñas. México presenta oportunidades de crecimiento para productos de nutrición funcional debido a su creciente clase media y la mejora del acceso a la atención sanitaria. El desarrollado mercado de nutrición deportiva de la región aumenta el consumo de MCT y lípidos especializados más allá de las aplicaciones cardiovasculares. América del Norte mantiene su posición como centro mundial de innovación para terapéuticos a base de lípidos gracias a su avanzada infraestructura de investigación y capacidades de ensayos clínicos.

Panorama Competitivo

En el mercado de lípidos, los fabricantes de ingredientes alimentarios, los especialistas en aceites marinos y las empresas de biotecnología compiten por la participación de mercado, lo que genera una fragmentación moderada. Los principales actores utilizan redes globales de refinación, logística integrada y un amplio conocimiento regulatorio para asegurar contratos con grandes empresas de bienes de consumo envasados y firmas farmacéuticas. Mientras tanto, los nuevos participantes del sector biotecnológico están reformando las cadenas de suministro al ofrecer aceites de célula única. Estos aceites mantienen perfiles consistentes, sin verse afectados por las fluctuaciones estacionales de las capturas, lo que los hace atractivos para contratos orientados a la sostenibilidad.

A medida que el mercado evoluciona, las empresas establecidas adquieren cada vez más startups de nicho especializadas en fermentación o encapsulación. Esta estrategia les otorga acceso a cepas únicas y propiedad intelectual. Además, se están formando colaboraciones entre empresas de materias primas agrícolas y compañías de biología sintética. El segmento de excipientes farmacéuticos experimenta una mayor competencia. Aquí, la demanda de pureza de grado clínico y el cumplimiento de las Buenas Prácticas de Fabricación (BPF) crean altas barreras de entrada, limitando el número de proveedores. Por otro lado, las plataformas digitales de nutrición innovan combinando pruebas genéticas con paquetes de lípidos personalizados. Esta estrategia no solo fortalece la fidelidad del consumidor, sino que también impulsa a los proveedores tradicionales a granel a explorar servicios de valor añadido.

Los mercados de materias primas están promoviendo la transparencia de precios, lo que a su vez limita los márgenes de beneficio. Como respuesta, las empresas buscan diferenciación a través de concentrados de marca, certificaciones de sostenibilidad y mecanismos de administración patentados. Para navegar por las complejidades del mercado de lípidos, los actores exitosos adoptan un enfoque dual: enfatizan la innovación mientras gestionan simultáneamente los riesgos. Al diversificar sus fuentes para incluir insumos marinos, vegetales y microbianos, garantizan un suministro constante y continuidad en el mercado.

Líderes de la Industria de Lípidos

Cargill, Incorporated

BASF SE

Archer Daniels Midland Company

DSM-Firmenich

Croda International Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Natac, a través de su división de omega-3 Innovaoleo, ha presentado Omega 3 Star, un aceite de pescado premium diseñado para los sectores de alimentación, nutracéuticos y nutrición de mascotas. El aceite es rico en ácidos grasos esenciales como EPA y DHA.

- Octubre de 2024: DSM-Firmenich ha presentado su última incorporación a la línea de nutracéuticos omega-3 life's: life's DHA B54-0100. DSM destaca que Life's DHA B54-0100 ofrece un gran impacto, proporcionando 545 mg de DHA y 80 mg de EPA por gramo, lo que se traduce en 620 mg robustos de omega-3 en una sola porción. Este aceite concentrado permite a los fabricantes de suplementos dietéticos elaborar cápsulas más pequeñas y rentables sin comprometer la bioactividad.

- Junio de 2024: En Noruega, GC Rieber VivoMega inauguró una instalación de fabricación de omega-3 de última generación. Esta inversión de USD 75 millones está destinada a duplicar la producción de la empresa de formas premium de triglicéridos de omega-3 marinos, concretamente EPA y DHA, junto con alternativas veganas procedentes de aceites de algas.

- Marzo de 2024: Epax lanzó Omega 3-9-11, promoviendo beneficios para la salud cerebral y cardíaca al tiempo que mejora la vitalidad de la piel. Omega 3-9-11 cuenta con la mayor concentración de un aceite que combina EPA y DHA, ambos ácidos grasos poliinsaturados de cadena larga (LC-PUFA), con los menos conocidos ácidos grasos monoinsaturados de cadena larga (LC-MUFA).

Alcance del Informe del Mercado Global de Lípidos

El mercado global de lípidos está segmentado en función del tipo de producto, la aplicación y la geografía. En el segmento de tipo de producto, el mercado incluye omega 3 y omega 6, triglicéridos de cadena media (MCT) y otros. Según la aplicación, el mercado está segmentado en alimentos y bebidas, nutrición y suplementos, alimentación animal, productos farmacéuticos y otros. El segmento de nutrición y suplementos, seguido del segmento de alimentos y bebidas, es el mercado líder en términos de segmentación por aplicación.

| Omega-3 y Omega-6 |

| Triglicéridos de Cadena Media (MCT) |

| Fosfolípidos |

| Otros |

| De Origen Vegetal |

| De Origen Marino |

| De Origen Animal |

| Sintéticos |

| Líquido |

| Polvo |

| Otros |

| Suplementos Dietéticos |

| Alimentos y Bebidas |

| Alimentación Animal |

| Productos Farmacéuticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Omega-3 y Omega-6 | |

| Triglicéridos de Cadena Media (MCT) | ||

| Fosfolípidos | ||

| Otros | ||

| Por Fuente | De Origen Vegetal | |

| De Origen Marino | ||

| De Origen Animal | ||

| Sintéticos | ||

| Por Forma | Líquido | |

| Polvo | ||

| Otros | ||

| Por Aplicación | Suplementos Dietéticos | |

| Alimentos y Bebidas | ||

| Alimentación Animal | ||

| Productos Farmacéuticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lípidos?

El mercado de lípidos alcanzó USD 15,86 mil millones en 2026 y se prevé que llegue a USD 24,72 mil millones en 2031.

¿Qué categoría de producto lidera el mercado de lípidos?

Los ácidos grasos omega-3 y omega-6 representan el 48,62% de los ingresos de 2025, lo que los convierte en el mayor segmento de productos.

¿Qué región crece más rápido en el mercado de lípidos?

Asia-Pacífico avanza a una CAGR del 11,02% hasta 2031 debido al creciente acceso a la atención sanitaria y la conciencia dietética.

¿Por qué las formulaciones de lípidos líquidos son tan dominantes?

Los formatos líquidos ofrecen una biodisponibilidad superior y una fácil incorporación en productos alimenticios, de bebidas y farmacéuticos, lo que les aseguró una participación de mercado del 58,35% en 2025.

Última actualización de la página el: