Tamaño y Participación del Mercado de Software de Optimización Energética para Virtualización de Servidores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

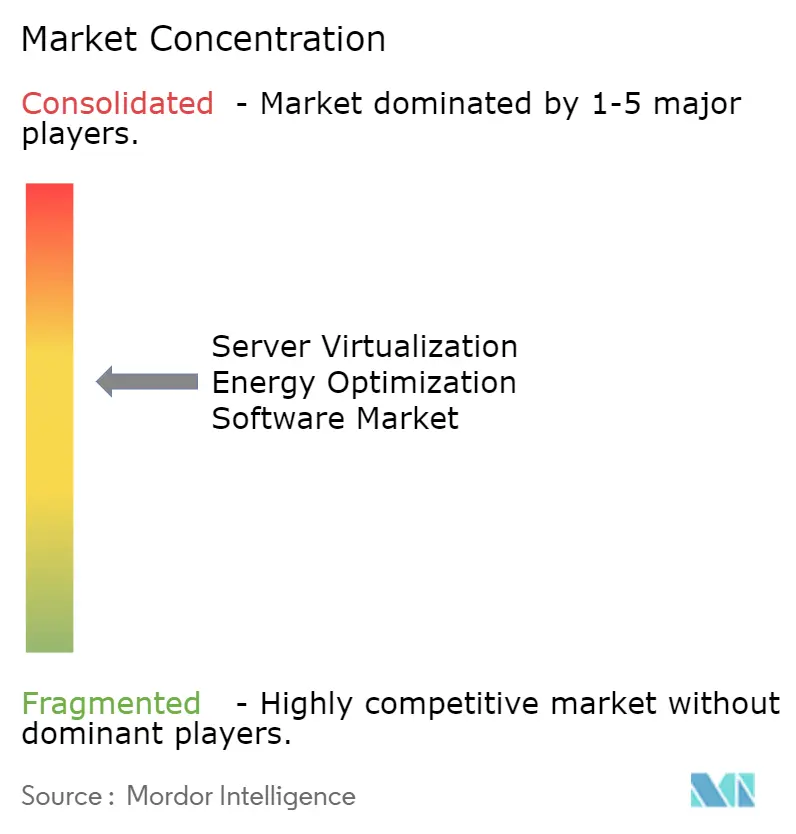

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Optimización Energética para Virtualización de Servidores por Mordor Intelligence

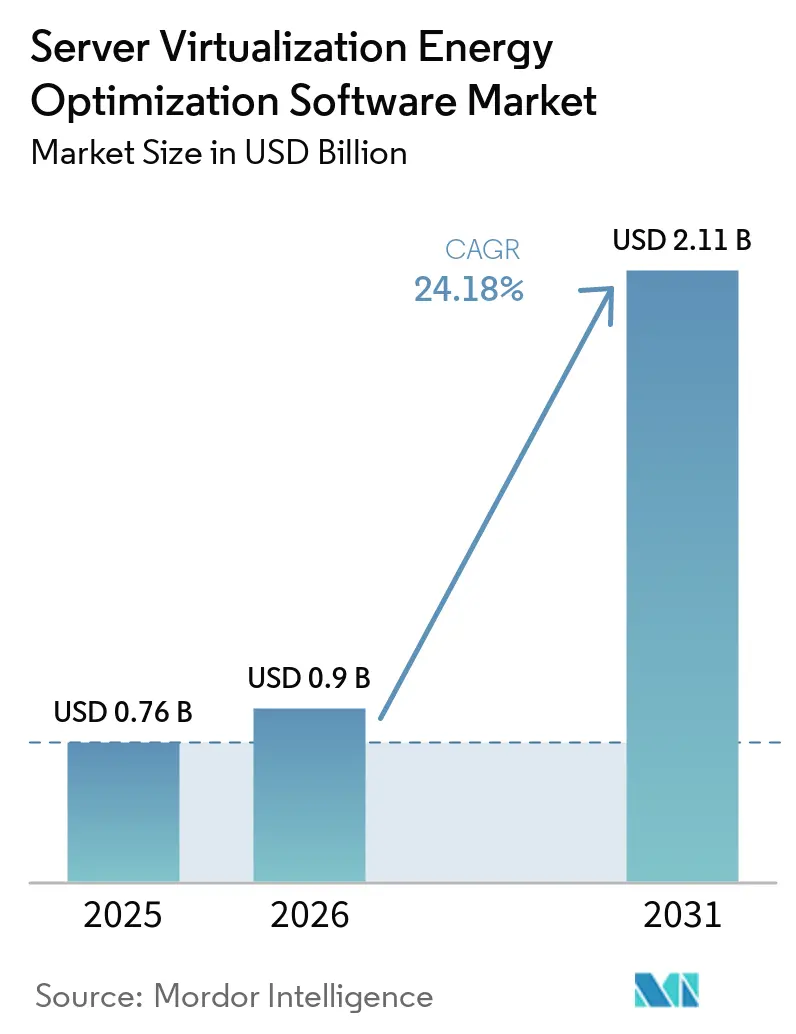

El tamaño del mercado de software de optimización energética para virtualización de servidores fue valorado en USD 0,76 mil millones en 2025 y se estima que crecerá desde USD 0,90 mil millones en 2026 hasta alcanzar USD 2,11 mil millones en 2031, a una CAGR del 18,58% durante el período de pronóstico 2026-2031. El aumento de las cargas de trabajo de cómputo impulsadas por IA está cambiando el uso de energía dentro de los entornos virtualizados y hace que la programación consciente de la energía sea mucho más importante en las operaciones diarias. La demanda ya no está vinculada únicamente a grandes instalaciones de hiperescala, ya que el crecimiento más rápido en servicios, implementaciones híbridas, pymes y los sectores de TI y telecomunicaciones muestra que la base de compradores se está ampliando en el mercado de software de optimización energética para virtualización de servidores. América del Norte sigue siendo la mayor base regional, Asia-Pacfico está preparada para la expansión más rápida, y Europa continúa mostrando una demanda duradera porque las normas de cumplimiento están convirtiendo los informes de energía en un requisito operativo. La competencia es de moderada a alta, liderada por proveedores con una profunda integración de hipervisor, mientras que la telemetría fragmentada, la integración de herramientas heredadas y la recuperación de la inversión menos cierta para instalaciones más pequeñas continúan ralentizando algunas implementaciones. Aun así, estos problemas están extendiendo los ciclos de negociación más de lo que están cambiando la dirección a largo plazo del mercado de software de optimización energética para virtualización de servidores.

Conclusiones Clave del Informe

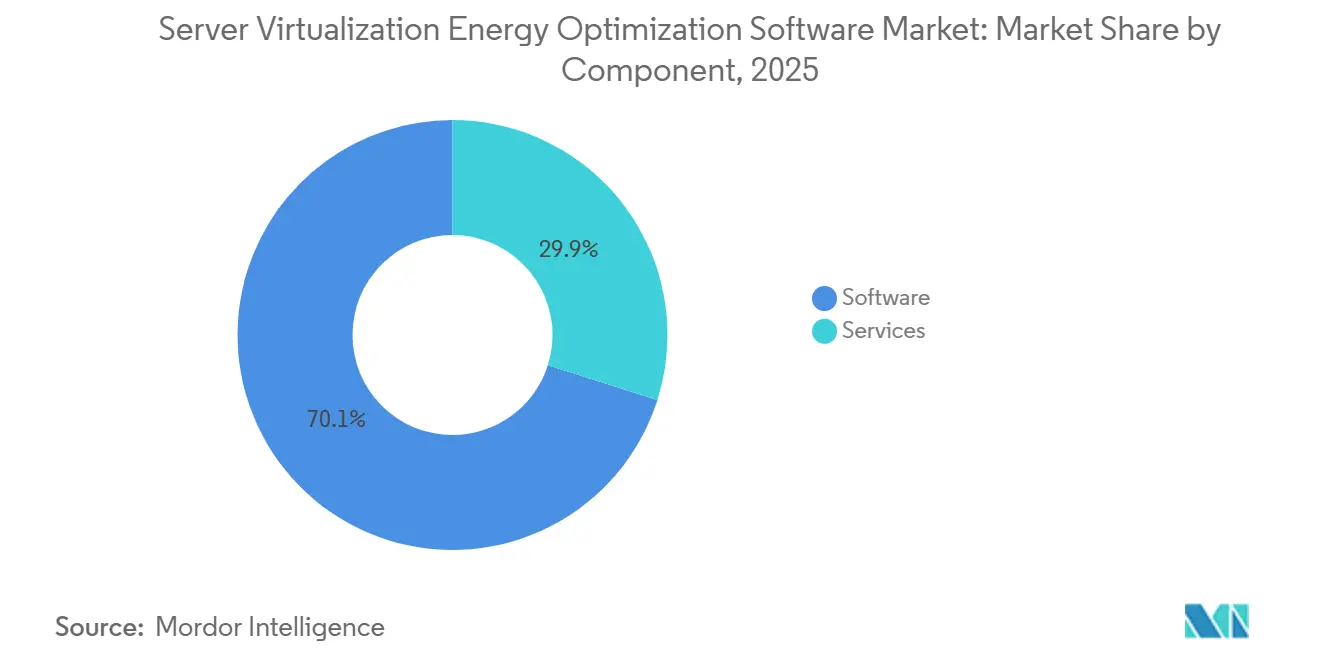

- Por componente, el software tuvo una participación del 70,12% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 20,12% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 66,41% del mercado de software de optimización energética para virtualización de servidores en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 19,95% hasta 2031.

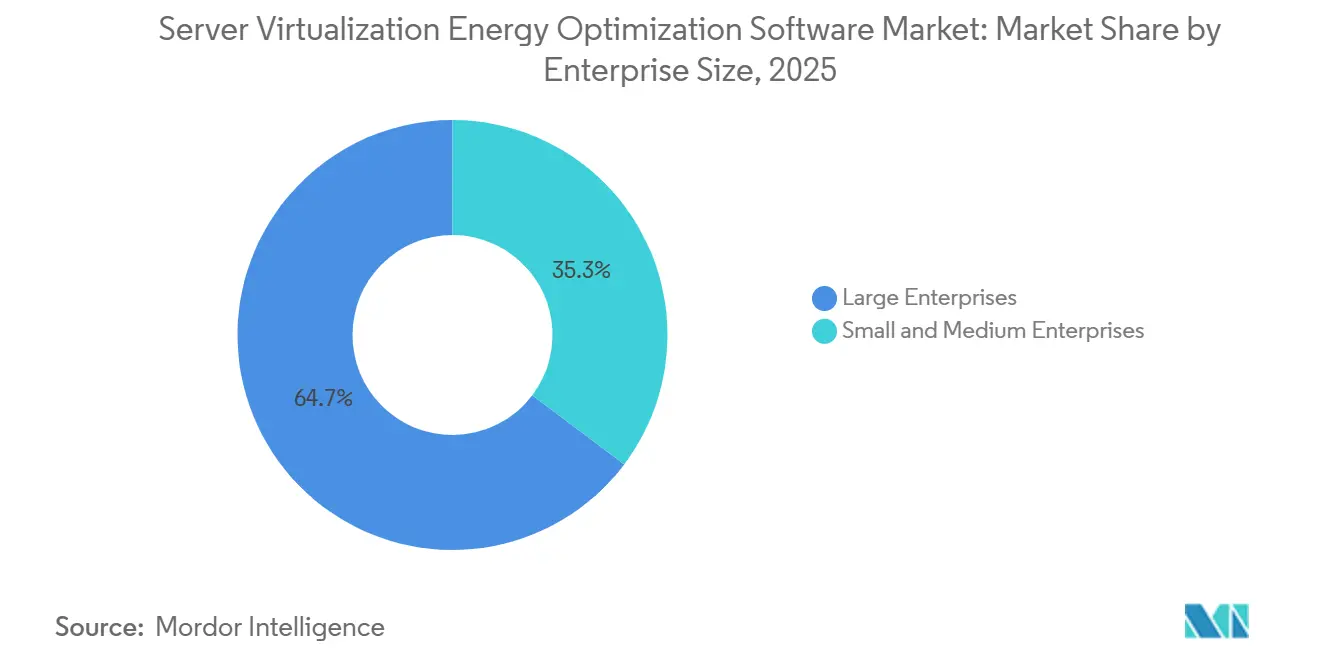

- Por tamaño de empresa, las grandes empresas tuvieron una participación del 64,72% en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 21,34% hasta 2031.

- Por industria de usuario final, la manufactura industrial lideró con una participación del 27,63% en 2025, mientras que se proyecta que TI y telecomunicaciones avanzarán a una CAGR del 20,87% hasta 2031.

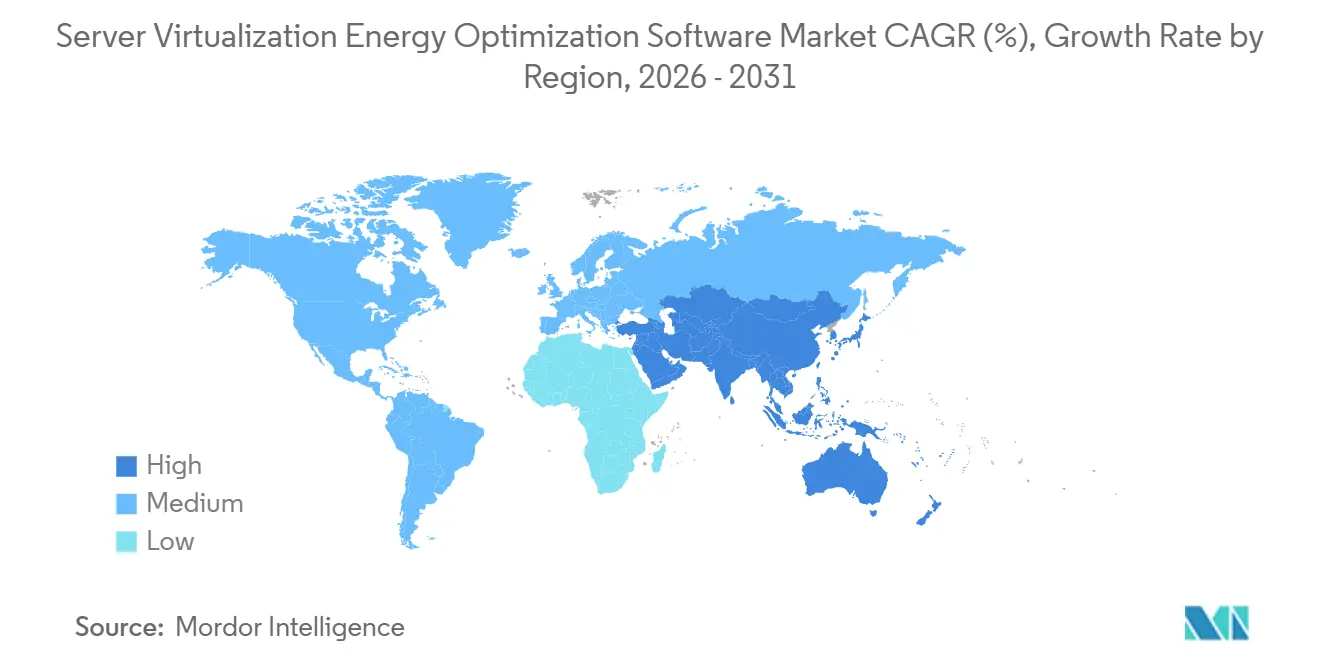

- Por geografía, América del Norte tuvo el 34,56% de la participación del mercado de software de optimización energética para virtualización de servidores en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 23,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Optimización Energética para Virtualización de Servidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Densidad de Potencia en Entornos de Servidores Virtualizados | +4.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Enfoque Empresarial en la Reducción de Costos de Energía en Centros de Datos | +3.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura Hiperconvergente y las Pilas de Cómputo Consolidadas | +3.2% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión de Cumplimiento para la Presentación de Informes de Carbono y Transparencia Energética | +2.9% | Europa y América del Norte, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Programación de Energía Asistida por IA y Ubicación de Cargas de Trabajo | +2.5% | Global, ganancias tempranas en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Demanda de Atribución de Energía a Nivel de Máquina Virtual Granular | +1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Densidad de Potencia en Entornos de Servidores Virtualizados

La adopción de aceleradores de IA está concentrando más vatios por bastidor, convirtiendo la densidad de potencia en un problema de software directo para el mercado de software de optimización energética para virtualización de servidores. La Agencia Internacional de Energía declaró que los servidores ya representaban el 60% de la demanda de electricidad de los centros de datos y proyectó que el consumo de electricidad de los servidores crecería fuertemente hasta 2030.[1]ScienceDirect, "Mejora de la Eficiencia Energética de los Centros de Datos, Programación Óptima de Cargas de Trabajo para la Gestión Integrada de Energía, Cómputo y Refrigeración," sciencedirect.com Ese cambio importa porque los modelos de ubicación estática fueron construidos para instalaciones de servidores de propósito general, no para clústeres mixtos donde un único bastidor con capacidad de IA puede consumir 30 kW o más. Un estudio de 2026 publicado en Energy encontró que la optimización coordinada de energía, cómputo y refrigeración redujo el consumo de energía de los centros de datos hasta en un 30,56% en comparación con los sistemas de volumen de aire constante. A medida que aumenta la densidad de los bastidores, el costo de una ubicación deficiente de máquinas virtuales aumenta más que linealmente, manteniendo el mercado de software de optimización energética para virtualización de servidores cerca del núcleo de la pila operativa.

Creciente Enfoque Empresarial en la Reducción de Costos de Energía en Centros de Datos

La electricidad se ha convertido en un gasto operativo mayor para los operadores de centros de datos, por lo que el mercado de software de optimización energética para virtualización de servidores se está beneficiando a medida que los compradores vinculan el control de energía con la reducción de costos de infraestructura. Los servidores físicos que funcionan con baja utilización aún consumen una gran parte de la energía máxima, lo que mantiene la economía de consolidación atractiva incluso antes de que se apliquen objetivos formales de sostenibilidad. Broadcom declaró en mayo de 2026 que VMware Cloud Foundation 9.1 introdujo la organización inteligente de la memoria en niveles y la compresión mejorada, reduciendo los costos del servidor hasta en un 40% para los clústeres que ejecutan cargas de trabajo mixtas de IA y no IA.[2]Broadcom Inc., "Broadcom Anuncia VMware Cloud Foundation 9.1, Habilitando una Infraestructura Segura y Rentable para IA en Producción," broadcom.com IBM informó que Atruvia utilizó Turbonomic para desmantelar más de 1.000 servidores físicos en 18 meses, reduciendo la huella de hardware en un 20% mientras disminuía el uso de energía y las emisiones de carbono. Esto está impulsando el mercado de software de optimización energética para virtualización de servidores hacia decisiones de compra que combinan eficiencia operativa, reducción de hardware e informes de sostenibilidad en una única solución de software.

Expansión de la Infraestructura Hiperconvergente y las Pilas de Cómputo Consolidadas

La infraestructura hiperconvergente está dando a los equipos de software un control más directo sobre los recursos de cómputo, almacenamiento y red, lo que eleva la importancia del mercado de software de optimización energética para virtualización de servidores. Un artículo académico de 2025 de la Universidad de Turín encontró que los modelos hiperconvergentes centralizaron la asignación de recursos, redujeron las necesidades de hardware físico y disminuyeron la demanda de energía y refrigeración en los centros de datos de próxima generación. Cisco declaró que su Compute Hyperconverged X-Series con Nutanix e Intel Xeon 6 fue diseñado para apoyar los objetivos de sostenibilidad a través de menores ratios de potencia por carga de trabajo que los servidores en bastidor tradicionales. A medida que las empresas reemplazan las pilas de tres niveles aisladas con nodos estandarizados, la ubicación de cargas de trabajo y el análisis de energía se acercan más a los equipos de plataformas de software. Ese cambio hace que el mercado de software de optimización energética para virtualización de servidores sea más relevante para las operaciones diarias de TI y menos dependiente de herramientas de instalaciones independientes.[3]Cisco Systems Inc., "Hoja de Datos de la Familia de Servidores Modulares Cisco Compute Hyperconverged X210 M8," cisco.com

Presión de Cumplimiento para la Presentación de Informes de Carbono y Transparencia Energética

La regulación está haciendo que la atribución de energía a nivel de servidor sea más difícil de tratar como opcional, y eso está reforzando la demanda en el mercado de software de optimización energética para virtualización de servidores. La Comisión Europea exige informes anuales para centros de datos de más de 500 kW en virtud de la Directiva de Eficiencia Energética, y el ciclo de informes que entró en vigor en mayo de 2026 cubrió los datos del año completo 2025. En los Estados Unidos, la Comisión de Bolsa y Valores adoptó normas de divulgación climática en marzo de 2024 que exigían la presentación de informes de Alcance 1 y Alcance 2 de los grandes declarantes acelerados a partir de sus informes anuales del año fiscal 2025. Nlyte Software respondió a este cambio con la Versión 16, que añadió informes de sostenibilidad alineados con la Directiva de Eficiencia Energética de la UE y soporte para informes a nivel de ubicación en noviembre de 2025. El resultado es que el mercado de software de optimización energética para virtualización de servidores está vinculándose más estrechamente a los presupuestos de cumplimiento, los flujos de trabajo de informes recurrentes y la preparación para auditorías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Visibilidad Limitada en Pilas de Virtualización Multinube e Híbridas | -1.8% | Global | Mediano plazo (2-4 años) |

| Complejidad de Integración con Herramientas de Orquestación y Monitoreo Heredadas | -1.5% | América del Norte y Europa, mercados con alta concentración empresarial | Mediano plazo (2-4 años) |

| Incertidumbre del Retorno de la Inversión para Entornos de TI Más Pequeños | -1.1% | Global, más fuerte en América del Sur, Oriente Medio y África, y mercados de Asia-Pacífico de segundo nivel | Corto plazo (≤ 2 años) |

| Brechas en la Calidad de los Datos en la Telemetría de Energía y el Mapeo de Activos | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Visibilidad Limitada en Pilas de Virtualización Multinube e Híbridas

El mercado de software de optimización energética para virtualización de servidores aún enfrenta desafíos de visibilidad cuando las cargas de trabajo se mueven entre entornos privados y públicos. La información sobre energía, utilización y carbono a menudo se divide entre consolas específicas de cada proveedor, lo que socava la coherencia de la atribución y dificulta la validación de la optimización a escala. Las herramientas de los proveedores reflejan esta fragmentación, con Broadcom mostrando paneles de carbono y energía dentro de los entornos VMware y Dynatrace exponiendo la optimización de costos y carbono a través de su propia capa de observabilidad. Cuando una carga de trabajo se desplaza entre VMware local y la nube pública durante la misma ventana de informes, los supuestos de referencia pueden cambiar antes de que se complete la medición. Hasta que la telemetría sea más uniforme en todos los entornos, el mercado de software de optimización energética para virtualización de servidores seguirá enfrentando decisiones de implementación más lentas en instalaciones híbridas.

Complejidad de Integración con Herramientas de Orquestación y Monitoreo Heredadas

La integración con herramientas de orquestación y monitoreo heredadas sigue siendo una barrera práctica para el mercado de software de optimización energética para virtualización de servidores. Muchas grandes empresas aún dependen de herramientas de gestión de bases de datos de configuración, gestión de servicios de TI e hipervisores que no fueron diseñadas para mover datos centrados en la energía a través de los flujos de trabajo. El catálogo de conectores de Nlyte abarca VMware, Hyper-V, Nutanix, Citrix, Oracle VM, Red Hat, BMC Remedy y ServiceNow, lo que subraya la cantidad de trabajo de mapeo requerido incluso en entornos compatibles.[4]Nlyte Software, "Complementos y Conectores de Nlyte Software," nlyte.com La carga aumenta aún más cuando las empresas ejecutan varios hipervisores en paralelo y los mantienen en diferentes ciclos de actualización. Esto extiende el tiempo de implementación, aumenta las necesidades de servicio y crea riesgo de implementación, especialmente para los compradores sin equipos de integración dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Plataforma

El software representó el 70,12% de la participación del mercado de software de optimización energética para virtualización de servidores en 2025, convirtiéndolo en el segmento de componentes líder. En el mercado de software de optimización energética para virtualización de servidores, los compradores continuaron priorizando las plataformas de optimización de máquinas virtuales, los motores de asignación de recursos y el análisis de energía sobre las herramientas independientes. Las ofertas agrupadas que combinan el equilibrio de cargas de trabajo, la consolidación de máquinas virtuales, la optimización de capacidad y el análisis de energía están reduciendo la frontera entre categorías de productos separadas. Esto mantiene la competencia centrada en la profundidad de la plataforma y la integración dentro de la industria de software de optimización energética para virtualización de servidores.

Se proyecta que los servicios se expandirán a una CAGR del 20,12% de 2026 a 2031, la tasa más rápida dentro de la combinación de componentes. El mercado de software de optimización energética para virtualización de servidores está viendo ese crecimiento porque muchas implementaciones requieren un ajuste continuo en pilas de hipervisores mixtos en lugar de una instalación única. IBM informó que Atruvia utilizó Turbonomic para desmantelar más de 1.000 servidores físicos en 18 meses mientras reducía su huella de hardware en un 20% y disminuía el uso de energía y las emisiones de carbono. IBM también extendió Turbonomic a GitHub y HashiCorp Terraform en mayo de 2025, lo que amplió el papel de los servicios en entornos de infraestructura como código.

Por Modo de Implementación: Las Arquitecturas Híbridas Impulsan la Nueva Adopción

La implementación basada en la nube representó el 66,41% del mercado de software de optimización energética para virtualización de servidores en 2025, dándole una clara ventaja entre los modelos de implementación. El mercado de software de optimización energética para virtualización de servidores favoreció la entrega en la nube porque los modelos de software como servicio eliminaron el mantenimiento local y permitieron la telemetría continua de cargas de trabajo distribuidas. Este enfoque también se adapta a los compradores que querían actualizaciones más rápidas y un acceso más fácil al panel de control sin ampliar los equipos de software en el sitio. Aun así, el liderazgo en la nube no ha eliminado las preocupaciones sobre la colocación de cargas de trabajo sensibles y datos de energía en capas de agregación externas.

Se proyecta que la implementación híbrida crecerá a una CAGR del 19,95% hasta 2031, convirtiéndola en el modo de implementación de más rápido crecimiento. El mercado de software de optimización energética para virtualización de servidores se está moviendo en esta dirección porque las empresas quieren control privado para entornos sensibles mientras mantienen visibilidad sobre las cargas de trabajo en la nube pública. Broadcom posicionó VMware Cloud Foundation 9.1 en torno a ese equilibrio extendiendo la transparencia de carbono y los paneles de clústeres energéticamente eficientes para entornos mixtos de IA y no IA. Broadcom también declaró en agosto de 2025 que 9 de las 10 principales empresas de Fortune 500 se habían comprometido con VMware Cloud Foundation, subrayando la durabilidad de las arquitecturas híbridas en el mercado de software de optimización energética para virtualización de servidores.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera en las Plataformas de Software como Servicio

Las grandes empresas tuvieron el 64,72% de la participación de mercado en 2025, lo que las mantuvo en el centro de la demanda. El mercado de software de optimización energética para virtualización de servidores se benefició de sus mayores huellas de centros de datos, los marcos de automatización existentes y los mandatos de ESG a nivel de directorio. Plataformas como IBM Turbonomic y VMware Cloud Foundation son más adecuadas para entornos con muchas instancias de máquinas virtuales y múltiples hipervisores, donde las decisiones de optimización tienen un impacto operativo más claro. Este grupo de compradores también tiene vías de gobernanza más establecidas para aprobar el gasto en software vinculado a los informes de energía y la eficiencia de las cargas de trabajo.

Se proyecta que las pymes crecerán a una CAGR del 21,34% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento por tamaño de empresa. El mercado de software de optimización energética para virtualización de servidores está llegando a organizaciones más pequeñas a través de la entrega de software como servicio, una incorporación más sencilla y suites de observabilidad más amplias que combinan vistas de costos y carbono. La capacidad de Optimización de Costos y Carbono de Dynatrace refleja este cambio al colocar el seguimiento de energía dentro de un flujo de trabajo de monitoreo más amplio que los equipos de TI más pequeños pueden gestionar más fácilmente. La demanda de las pymes también está aumentando a medida que los ciclos de actualización de servidores alejan a las empresas más pequeñas de la infraestructura física obsoleta y las acercan a entornos nativos de la nube o hiperconvergentes que incluyen informes de energía de forma predeterminada.

Por Industria de Usuario Final: TI y Telecomunicaciones Impulsa la Precisión de la Atribución

La manufactura industrial representó el 27,63% del mercado de software de optimización energética para virtualización de servidores en 2025, convirtiéndola en el mayor segmento de usuario final. El mercado de software de optimización energética para virtualización de servidores vio una fuerte demanda aquí porque la convergencia de tecnología operativa y tecnología de la información depende de entornos virtualizados estables que soporten tanto los sistemas de producción como las cargas de trabajo empresariales. En estos entornos, la ubicación consciente de la energía ayuda a limitar el estrés térmico sin sacrificar el tiempo de actividad, dando al software de eficiencia tanto un papel operativo como de resiliencia. Este patrón mantiene la adopción vinculada a la modernización de plantas, la estabilidad de las cargas de trabajo y la disciplina de informes en lugar de al costo de la energía únicamente.

Se proyecta que TI y telecomunicaciones crecerán a una CAGR del 20,87% de 2026 a 2031, el ritmo más rápido entre las industrias de usuarios finales. La industria de software de optimización energética para virtualización de servidores está estrechamente alineada con este sector vertical porque los operadores de telecomunicaciones ejecutan infraestructura virtualizada densa y enfrentan una exposición directa a los costos de electricidad. La Plataforma VMware Telco Cloud 9 de Broadcom, con soporte energéticamente eficiente orientado a aplicaciones de 5G e IA a través de la programación inteligente de recursos, subraya la necesidad de una atribución más precisa en los entornos de telecomunicaciones. La atención sanitaria, el comercio minorista, el gobierno y los servicios públicos son más pequeños hoy en día, sin embargo, el mercado de software de optimización energética para virtualización de servidores está atrayendo un mayor interés de estos usuarios a medida que los informes de Alcance 2 listos para auditoría se vuelven más difíciles de aplazar.

Análisis Geográfico

América del Norte tuvo el 34,56% de la participación del mercado de software de optimización energética para virtualización de servidores en 2025, convirtiéndola en la región más grande. La región se beneficia de densas huellas de centros de datos de hiperescala y empresariales, junto con vínculos más sólidos entre la gestión de energía y los informes financieros. El Servicio de Investigación del Congreso declaró que el uso anual de energía de los centros de datos de los Estados Unidos alcanzó 176 TWh en 2023, equivalente al 4,4% del uso nacional de electricidad, y señaló que la cifra podría duplicarse o triplicarse para 2028. La norma de divulgación climática de la Comisión de Bolsa y Valores aumentó la importancia del seguimiento de Alcance 1 y Alcance 2 para las empresas cotizadas, fortaleciendo el argumento para la atribución de energía basada en software. Canadá y México siguen siendo partes más pequeñas de la base regional, pero el mercado de software de optimización energética para virtualización de servidores se está expandiendo allí a medida que la infraestructura digital y las expectativas de divulgación se vuelven más formales.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 23,78% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento. El mercado de software de optimización energética para virtualización de servidores está ganando impulso aquí porque la nueva capacidad de centros de datos, las normas de datos soberanos y los estándares de eficiencia más estrictos están impulsando a los operadores a gestionar la energía de manera más activa. Singapur, India, China y Australia están atrayendo atención porque los operadores necesitan escalar la capacidad sin perder el control sobre la utilización, la presión de refrigeración y la calidad de los informes. Esta combinación le da al mercado de software de optimización energética para virtualización de servidores una mayor trayectoria en Asia-Pacífico que en regiones con un crecimiento de infraestructura más lento.

Europa está creciendo más lentamente que Asia-Pacífico en términos absolutos, sin embargo, sigue siendo una de las partes más duraderas del mercado de software de optimización energética para virtualización de servidores porque las obligaciones de informes son obligatorias en lugar de opcionales. La Comisión Europea exige informes anuales de rendimiento para centros de datos de más de 500 kW, y el ciclo de informes que entró en vigor en mayo de 2026 ha convertido el cumplimiento en un impulsor de compras recurrentes. Un estudio de la UE de julio de 2025 sobre los próximos pasos para los informes de rendimiento energético y sostenibilidad indicó que las normas se volverán más exigentes con el tiempo, mientras que las medidas nacionales en países como Suecia y Alemania ya están reforzando esa dirección. América del Sur, Oriente Medio y África son todavía adoptantes más tempranos, sin embargo, el mercado de software de optimización energética para virtualización de servidores está comenzando a aparecer en grandes proyectos de infraestructura digital de nueva construcción en esas regiones.

Panorama Competitivo

El mercado de software de optimización energética para virtualización de servidores sigue moderadamente consolidado, con un pequeño grupo de proveedores de software de infraestructura que controlan el acceso profundo al hipervisor. Broadcom, IBM y Nutanix continúan estableciendo las expectativas de los compradores al vincular la lógica de optimización a la capa de infraestructura virtual en lugar de al monitoreo independiente. Broadcom elevó el nivel de referencia en junio de 2025 cuando VMware Cloud Foundation 9.0 añadió Clústeres Energéticamente Eficientes, Infraestructura Energéticamente Eficiente y paneles de Transparencia de Carbono dentro de las operaciones de nube privada. Los proveedores especializados como Nlyte retienen espacio donde los flujos de trabajo de cumplimiento y la gestión de infraestructura de centros de datos importan más que la cobertura amplia del hipervisor. Aun así, el mercado de software de optimización energética para virtualización de servidores todavía carece de un único proveedor que ofrezca un soporte igualmente sólido en VMware, Hyper-V, Nutanix AHV, KVM y nube pública desde una única capa común.

La competencia está cambiando hacia la profundidad de la automatización, lo que está cambiando la forma en que el mercado de software de optimización energética para virtualización de servidores define el valor del producto. IBM amplió el alcance de Turbonomic en mayo de 2025 al integrarse con GitHub y HashiCorp Terraform, llevando la optimización a los flujos de trabajo de infraestructura como código en lugar de dejarlo solo a las operaciones manuales. VMware Cloud Foundation 9.1 de Broadcom añadió organización inteligente de la memoria en niveles y amplió los paneles de sostenibilidad para clústeres mixtos de IA y no IA en mayo de 2026, lo que fortaleció su posición en entornos virtuales densos. Nutanix utilizó .NEXT 2026 para extender el soporte de IA agéntica y la gestión de multinube híbrida, lo que mostró que el mercado de software de optimización energética para virtualización de servidores compite cada vez más en inteligencia de software tanto como en conectividad.

Dynatrace apunta en otra dirección, ya que su módulo de Optimización de Costos y Carbono se encuentra dentro de una plataforma de observabilidad más amplia y difumina la línea entre las herramientas de monitoreo y el software de energía dedicado. Esta presión está obligando a los proveedores más pequeños en el mercado de software de optimización energética para virtualización de servidores a ampliar sus casos de uso o defender nichos especializados como el mapeo de cumplimiento y la alineación con la gestión de infraestructura de centros de datos. El próximo concurso competitivo probablemente se centrará en la calidad del algoritmo, la coherencia entre hipervisores y el ecosistema de servicios necesario para mantener la optimización creíble a lo largo del tiempo. Ese equilibrio explica por qué el mercado de software de optimización energética para virtualización de servidores es lo suficientemente competitivo como para resistir el control estricto de una sola empresa, pero lo suficientemente concentrado para que algunos actores establecidos den forma a los estándares arquitectónicos.

Líderes de la Industria de Software de Optimización Energética para Virtualización de Servidores

-

VMware, Inc.

-

Red Hat, Inc.

-

Nutanix, Inc.

-

BMC Software, Inc.

-

Citrix Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Nutanix celebró su conferencia .NEXT 2026 en Chicago, presentando mejoras de la plataforma de IA agéntica para la Plataforma en la Nube de Nutanix, incluido el soporte ampliado de servidores de cómputo acelerados por GPU de AMD, la migración sin copia desde plataformas de virtualización heredadas y la gestión avanzada de multinube híbrida. Estas capacidades amplían la ubicación de cargas de trabajo consciente de la energía a escala para operadores empresariales y de neocloud, con la solución completa de IA Agéntica prevista para la segunda mitad de 2026.

- Mayo de 2026: Broadcom anunció VMware Cloud Foundation 9.1, ofreciendo hasta un 40% de reducción en los costos del servidor a través de la organización inteligente de la memoria en niveles para clústeres que ejecutan cargas de trabajo mixtas de IA y no IA, y hasta un 39% menos de costo total de propiedad de almacenamiento a través de la compresión y deduplicación mejoradas para canalizaciones de datos de IA. La versión extendió los paneles de Transparencia de Carbono y Clústeres Energéticamente Eficientes de VMware Cloud Foundation con preparación para cargas de trabajo de IA en producción, reforzando la posición de Broadcom en el centro del mercado de software de optimización energética para virtualización de servidores.

- Abril de 2026: SolarWinds lanzó SW1, un compañero de IA agéntica disponible en SolarWinds Observability como software como servicio y entornos de TI autogestionados, que permite la resiliencia operativa autónoma para el monitoreo de máquinas virtuales, la planificación de capacidad y la gobernanza de cargas de trabajo. Se planean capacidades adicionales de SW1 para su lanzamiento a lo largo de 2026, extendiendo la gobernanza de energía automatizada a operadores de mercado medio y empresariales.

- Abril de 2026: Grafana Labs lanzó Grafana 13 en GrafanaCON 2026, ampliando la capacidad de su plataforma de observabilidad abierta para unificar la telemetría de sistemas de cómputo, red y energía a escala. Grafana Labs atiende a más de 35 millones de usuarios y más de 7.000 clientes empresariales, incluidos Microsoft, NVIDIA, Bloomberg y Anthropic, lo que subraya su papel como capa de visibilidad de infraestructura para el monitoreo de energía en centros de datos.

Alcance del Informe del Mercado Global de Software de Optimización Energética para Virtualización de Servidores

El mercado de software de optimización energética para virtualización de servidores comprende plataformas digitales y servicios que reducen el consumo de energía y mejoran la eficiencia en entornos de TI virtualizados. Estas soluciones incluyen plataformas de optimización de máquinas virtuales, motores de asignación de recursos, equilibrio de cargas de trabajo consciente de la energía, herramientas de consolidación de máquinas virtuales, software de optimización de capacidad y análisis del consumo de energía. Al gestionar de manera inteligente las cargas de trabajo y las máquinas virtuales, estos sistemas ayudan a las organizaciones a reducir los costos operativos, disminuir las huellas de carbono y mejorar la sostenibilidad en las operaciones de los centros de datos.

El informe del mercado de software de optimización energética para virtualización de servidores está segmentado por Componente (Software [plataformas de optimización de máquinas virtuales, motores de asignación de recursos, equilibrio de cargas de trabajo consciente de la energía, herramientas de consolidación de máquinas virtuales, software de optimización de capacidad, análisis del consumo de energía] y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (Manufactura Industrial, Energía y Servicios Públicos, BFSI, Comercio Minorista y Bienes de Consumo, TI y Telecomunicaciones, Atención Sanitaria y Ciencias de la Vida, Gobierno y Sector Público, Transporte y Logística, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Plataformas de optimización de máquinas virtuales |

| Motores de asignación de recursos | |

| Equilibrio de cargas de trabajo consciente de la energía | |

| Herramientas de consolidación de máquinas virtuales | |

| Software de optimización de capacidad | |

| Análisis del consumo de energía | |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Manufactura Industrial |

| Energía y Servicios Públicos |

| BFSI |

| Comercio Minorista y Bienes de Consumo |

| TI y Telecomunicaciones |

| Atención Sanitaria y Ciencias de la Vida |

| Gobierno y Sector Público |

| Transporte y Logística |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | Plataformas de optimización de máquinas virtuales |

| Motores de asignación de recursos | ||

| Equilibrio de cargas de trabajo consciente de la energía | ||

| Herramientas de consolidación de máquinas virtuales | ||

| Software de optimización de capacidad | ||

| Análisis del consumo de energía | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | Manufactura Industrial | |

| Energía y Servicios Públicos | ||

| BFSI | ||

| Comercio Minorista y Bienes de Consumo | ||

| TI y Telecomunicaciones | ||

| Atención Sanitaria y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Transporte y Logística | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de software de optimización energética para virtualización de servidores?

El mercado se situó en USD 0,90 mil millones en 2026 y se prevé que alcance USD 2,11 mil millones en 2031, creciendo a una CAGR del 18,71%.

¿Qué está impulsando el crecimiento en este espacio?

Los principales impulsores son el aumento de la densidad de potencia por bastidor, una mayor presión para reducir los costos de electricidad de los centros de datos, un uso más amplio de la infraestructura hiperconvergente y normas más estrictas de informes de carbono y energía.

¿Qué modelo de implementación lidera hoy y cuál está creciendo más rápido?

La implementación basada en la nube lideró con una participación del 66,41% en 2025, mientras que se proyecta que la implementación híbrida crezca más rápido a una CAGR del 19,95% hasta 2031.

¿Qué grupo de compradores se está expandiendo más rápido?

Las grandes empresas siguieron siendo los mayores compradores con una participación del 64,72% en 2025, pero se proyecta que las pymes crezcan más rápido a una CAGR del 21,34% hasta 2031.

¿Qué sector vertical de usuario final importa más en este momento?

La manufactura industrial lideró con una participación del 27,63% en 2025 porque los entornos virtuales estables y conscientes de la energía son importantes para el tiempo de actividad de la producción y la convergencia de tecnología operativa y tecnología de la información.

¿Qué región lidera y cuál está creciendo más rápido?

América del Norte lideró con una participación del 34,56% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 23,78% hasta 2031.

Última actualización de la página el: