Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

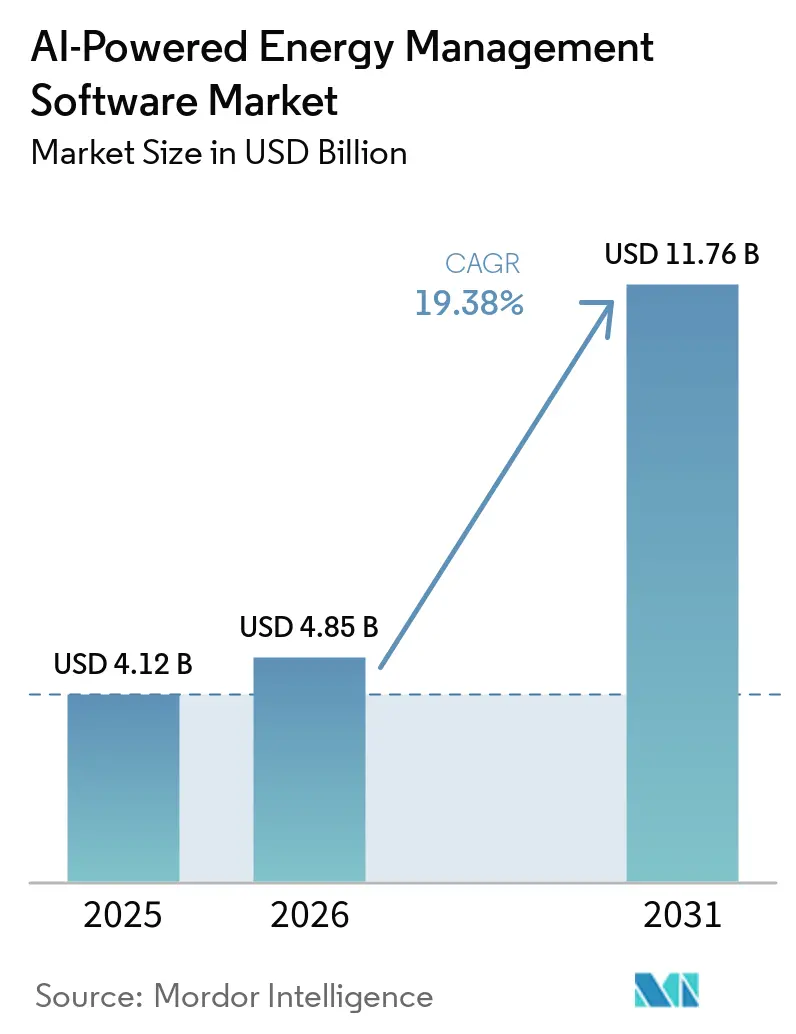

| Tamaño del Mercado (2026) | 4.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.38% CAGR |

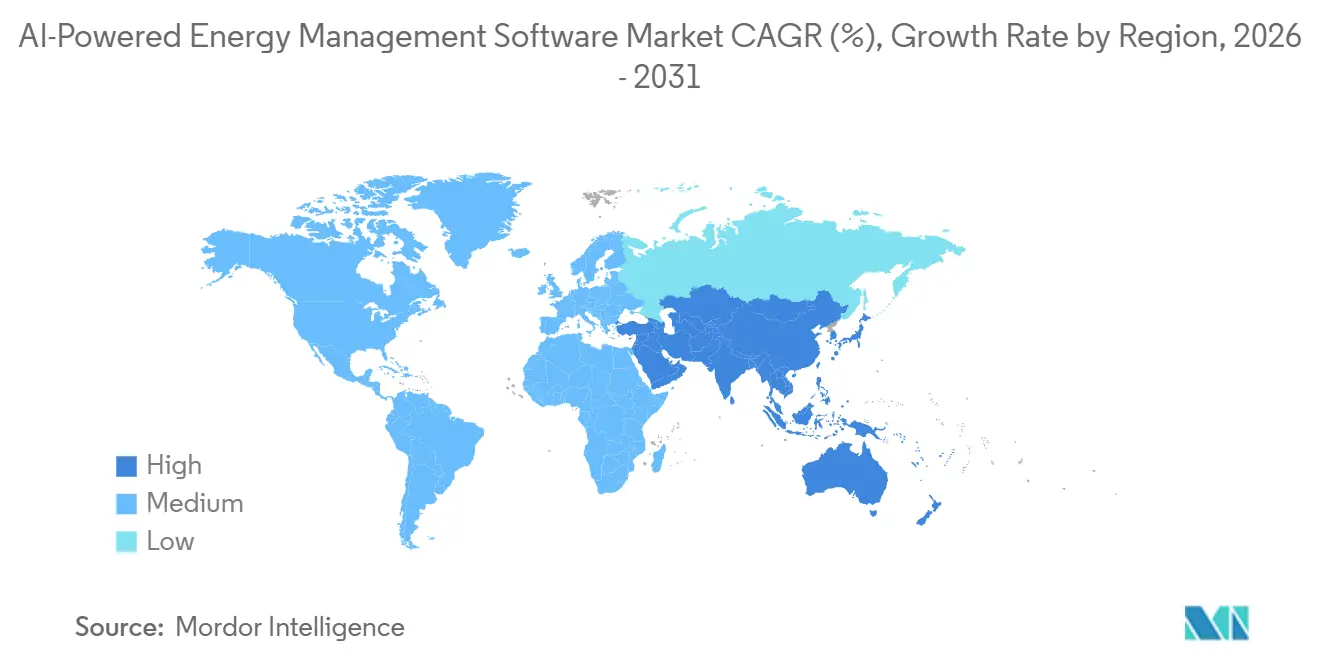

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

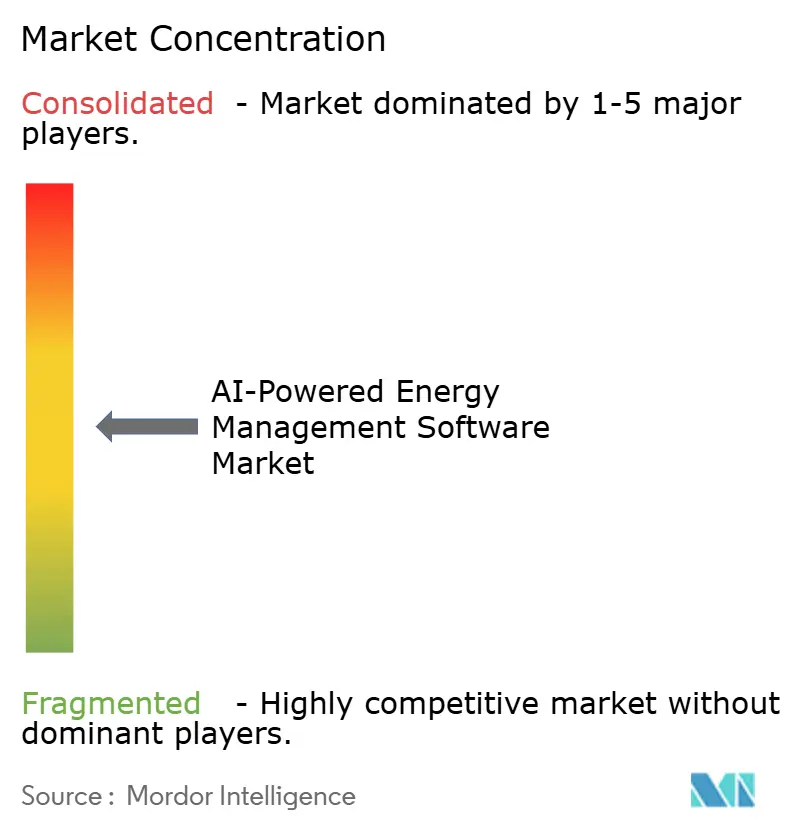

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA crezca de 4,12 mil millones USD en 2025 a 4,85 mil millones USD en 2026, y se prevé que alcance los 11,76 mil millones USD en 2031 a una CAGR del 19,38% durante el período 2026-2031. El crecimiento del Mercado de Software de Gestión de Energía Impulsado por IA está siendo moldeado por normas de divulgación energética más estrictas, condiciones de red más volátiles y un uso más amplio de la IA en las operaciones diarias de edificios, empresas de servicios públicos e instalaciones industriales. Los compradores están yendo más allá del software que solo realiza un seguimiento del consumo, ya que ahora buscan sistemas capaces de recomendar o automatizar cambios de carga, mejorar el equilibrio de energías renovables y respaldar el mantenimiento predictivo dentro del mismo entorno operativo. El campo competitivo se está desarrollando en torno a grandes proveedores de automatización y tecnología de edificios con amplias bases instaladas, mientras que las empresas más pequeñas lideradas por IA están ganando terreno donde la precisión del modelo y la profundidad de la aplicación importan más que la escala. El Mercado de Software de Gestión de Energía Impulsado por IA también está abriendo nuevas oportunidades para modelos de entrega híbridos, servicios gestionados e implementaciones orientadas a la modernización, ya que muchos usuarios necesitan tanto control en tiempo real como análisis más sólidos sin reemplazar toda su infraestructura instalada. La adopción sigue dependiendo de la calidad de la integración, la preparación en ciberseguridad y la capacidad de demostrar ahorros dentro de los períodos contractuales estándar, especialmente en instalaciones más pequeñas donde el perfil de retorno es menos visible.

Conclusiones Clave del Informe

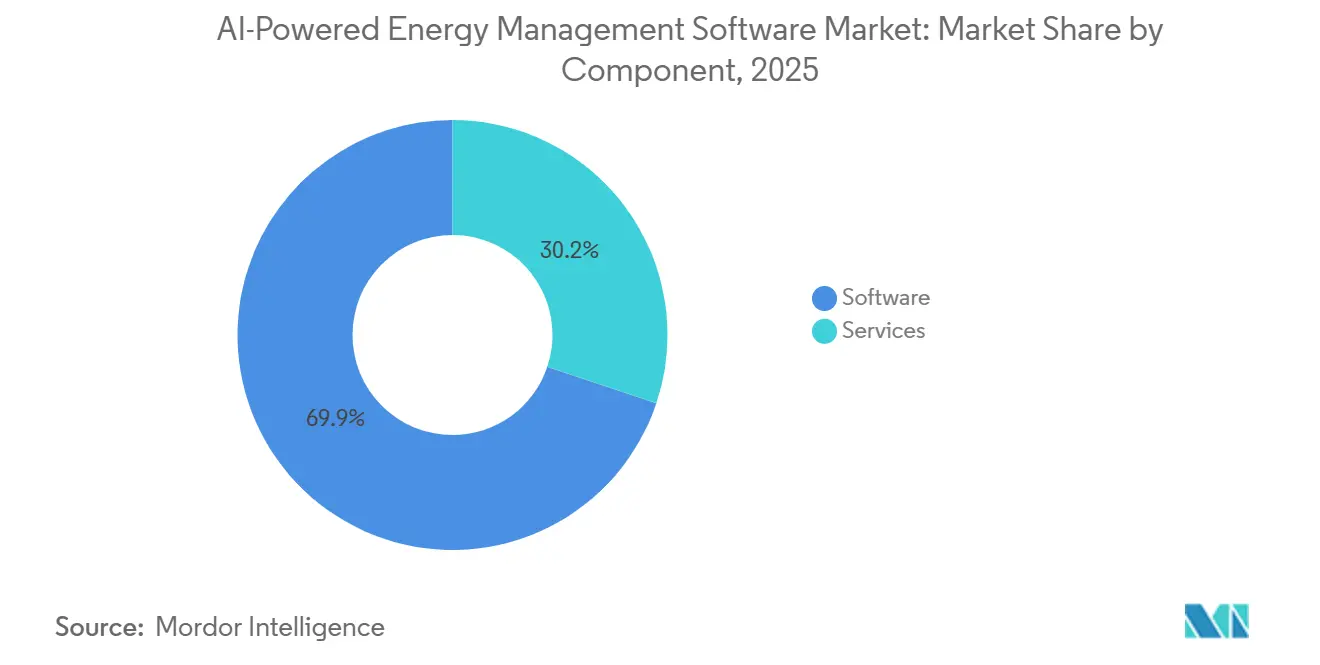

- Por componente, el software representó el 69,85% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 20,12% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 66,41% de la participación en 2025, mientras que se proyecta que la implementación híbrida se expanda a una CAGR del 19,92% hasta 2031.

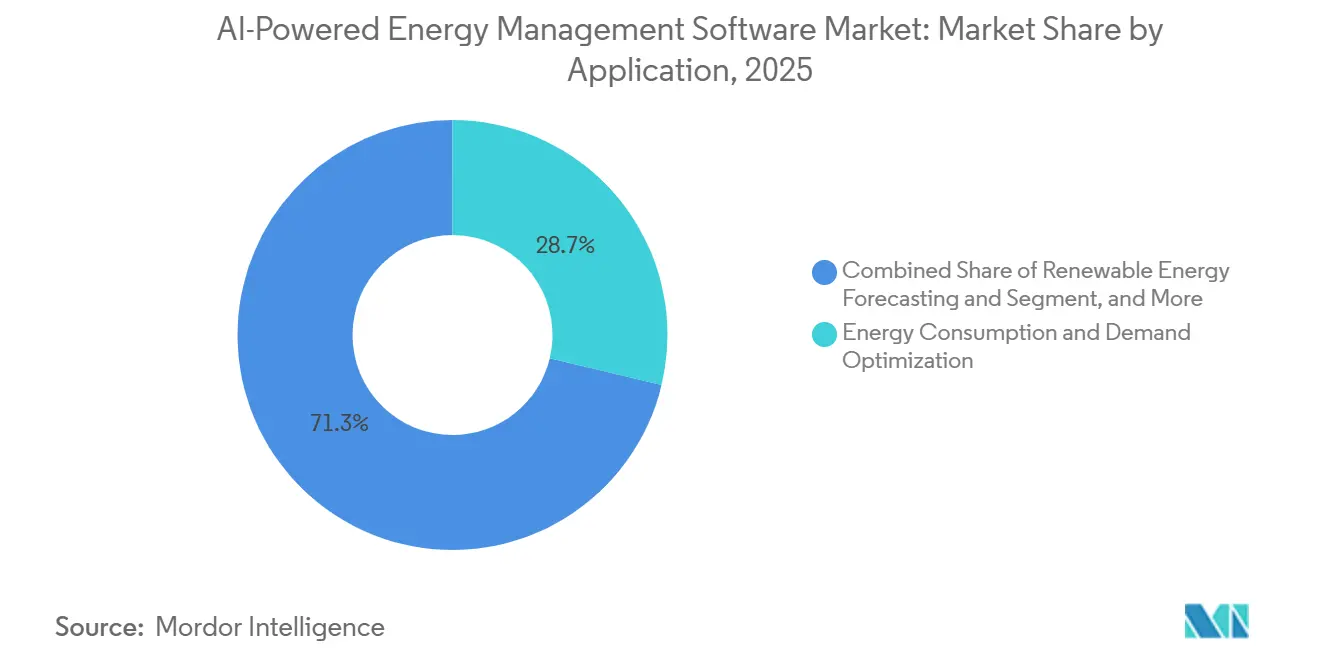

- Por aplicación, la optimización del consumo de energía y la demanda representó el 28,74% de la participación de mercado en 2025, mientras que se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 20,34% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 30,12% de la participación en 2025, mientras que se proyecta que los edificios comerciales se expandan a una CAGR del 19,87% hasta 2031.

- Por geografía, Europa representó el 34,56% de la participación en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 20,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Energía Impulsado por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Optimización de Energía en Tiempo Real en Instalaciones Comerciales e Industriales | +4.2% | Global, concentrado en los corredores industriales de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de IA con Redes Inteligentes y Recursos de Energía Distribuida | +3.8% | Global, con Asia-Pacífico en el núcleo y expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Respuesta Automatizada a la Demanda y Gestión de Carga Pico | +3.2% | América del Norte y Europa, con expansión en Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Expansión de los Flujos de Trabajo de Informes ESG y Contabilidad de Carbono | +2.6% | Europa, América del Norte y expansión selectiva hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de IA en el Borde para Control de Energía a Nivel de Sitio y Detección de Fallos | +2.1% | Global, con Asia-Pacífico y América del Norte liderando la escala de implementación | Mediano plazo (2-4 años) |

| Creciente Demanda de Modernización de Edificios e Infraestructura Industrial Envejecida | +1.8% | América del Norte y Europa, con demanda industrial de reconversión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Optimización de Energía en Tiempo Real en Instalaciones Comerciales e Industriales

La optimización en tiempo real está emergiendo como el impulsor de valor a corto plazo más claro para el Mercado de Software de Gestión de Energía Impulsado por IA, ya que transforma el software de una capa de informes pasiva en una herramienta operativa activa. Los usuarios comerciales e industriales se enfrentan a fluctuaciones más pronunciadas en los precios de la energía, una mayor exposición a las tarifas de uso horario y una presión interna más estricta para reducir la demanda máxima evitable sin afectar el tiempo de actividad.[1]B. Tang, "Predicción y Control de Energía a Nivel de Edificio Basados en Tecnologías BIM e IIoT," Scientific Reports, doi.org Por eso el Mercado de Software de Gestión de Energía Impulsado por IA está ganando terreno en instalaciones que necesitan que los programas de carga se ajusten en función de precios en tiempo real, ciclos de producción y condiciones cambiantes del sitio, en lugar de reglas fijas. Un estudio de 2026 demostró que un modelo XGBoost con conciencia de programación que utiliza entradas de programas de producción logró un RMSE de 2,67 kW y un R² de 0,9698, respaldando el caso de la previsión de alta precisión en entornos industriales de múltiples líneas sin depender de la visibilidad completa de los sensores internos. Este tipo de rendimiento es importante porque hace que la IA sea útil en entornos operativos reales donde los datos incompletos de la planta a menudo limitan las herramientas de optimización tradicionales. A medida que más instalaciones buscan reducir los cargos por demanda y estabilizar el uso de energía durante ventanas tarifarias volátiles, el Mercado de Software de Gestión de Energía Impulsado por IA está cada vez más vinculado a los ahorros operativos diarios en lugar de a proyectos de sostenibilidad de ciclo más largo.

Integración de IA con Redes Inteligentes y Recursos de Energía Distribuida

El auge de los recursos energéticos distribuidos también está impulsando el Mercado de Software de Gestión de Energía Impulsado por IA, ya que las condiciones de la red ahora están determinadas por la energía solar en tejados, las baterías, la carga de vehículos eléctricos y las cargas flexibles que requieren una coordinación constante. La lógica de despacho convencional tiene dificultades cuando los flujos de energía se vuelven bidireccionales y cuando las decisiones deben tomarse a través de miles de activos pequeños en lugar de unos pocos puntos de generación centralizados. Ese cambio está ampliando el papel del Mercado de Software de Gestión de Energía Impulsado por IA, pasando de la optimización a nivel de sitio a la orquestación con conciencia de red, donde la previsión, el equilibrio y el despacho deben funcionar juntos. Un artículo de 2026 sobre el control de microrredes de energía renovable habilitado por IA en el borde demostró la madurez técnica de la coordinación segura y eficiente en términos energéticos a través de activos vinculados al IoT, reforzando el movimiento más amplio hacia el control liderado por IA en sistemas de energía distribuida. La decisión de Japón de abrir los recursos energéticos distribuidos de baja tensión a los mercados de respuesta a la demanda a partir del año fiscal 2026 se espera que expanda el mercado doméstico de plataformas SaaS para agregadores de recursos a 33,5 veces entre el año fiscal 2024 y el año fiscal 2035, hasta JPY 6,7 mil millones, que ya fue convertido a 44 millones USD. El Mercado de Software de Gestión de Energía Impulsado por IA, por lo tanto, se beneficia no solo de más activos conectados, sino también de cambios normativos que convierten esos activos en recursos de flexibilidad monetizables.[2]Nikkei, "Mercado SaaS de Plataformas RA para la Gestión de Recursos Energéticos Distribuidos," Nikkei, nikkei.com

Creciente Demanda de Respuesta Automatizada a la Demanda y Gestión de Carga Pico

La respuesta automática a la demanda se está convirtiendo en un detonante de compra más fuerte porque a los grandes consumidores de energía se les está pidiendo que demuestren carga controlable a cambio de tarifas favorables, participación en la red o costos operativos más resilientes. Los procesos de reducción manual son más difíciles de justificar cuando la ventana de respuesta se mide en minutos o segundos y cuando una sola decisión debe coordinar sistemas de climatización, baterías, cargas de proceso y controles del sitio simultáneamente. El Mercado de Software de Gestión de Energía Impulsado por IA está bien posicionado aquí porque las plataformas de IA pueden actuar sobre datos en tiempo real y ejecutar acciones específicas del sitio sin requerir que un operador intervenga en cada evento de respuesta. Esta necesidad se está volviendo más visible a medida que las empresas de servicios públicos y las grandes carteras de edificios buscan una flexibilidad de carga repetible que pueda documentarse, auditarse y utilizarse en muchas instalaciones en lugar de gestionarse como intervenciones puntuales. La misma tendencia está haciendo que el Mercado de Software de Gestión de Energía Impulsado por IA sea más relevante para la participación en el mercado eléctrico, porque la gestión de picos ahora afecta tanto al control de costos como al acceso a los ingresos por flexibilidad. A medida que crece la adopción, es probable que los proveedores que puedan combinar la automatización del sitio, la previsión y la ejecución de eventos en un único flujo de trabajo mantengan una posición más sólida que aquellos que solo ofrecen monitoreo e informes.

Expansión de los Flujos de Trabajo de Informes ESG y Contabilidad de Carbono

La divulgación de sostenibilidad está cambiando el comportamiento de compra de software porque las empresas quieren cada vez más un único sistema que conecte los datos de energía, los informes de carbono y las acciones operativas. El Mercado de Software de Gestión de Energía Impulsado por IA se está beneficiando de este cambio porque el rendimiento energético ya no se considera únicamente como un problema de costos de servicios públicos; también se tiene en cuenta en las pistas de auditoría, los informes de emisiones y la responsabilidad de la dirección. En la práctica, eso significa que los compradores están dando mayor importancia a los módulos de contabilidad de carbono, la trazabilidad del Alcance 2 y las estructuras de datos que respaldan tanto a los equipos de cumplimiento como a los operativos. La agenda de descarbonización de edificios de la Comisión Europea y la vía de implementación bajo la EPBD reformulada han aumentado la presión para una mayor visibilidad granular del rendimiento de los edificios, lo que respalda un mayor uso de herramientas digitales que conectan el cumplimiento y el control. La lista de verificación técnica emitida bajo CEN/TR 18276:2026 también refleja el movimiento hacia un cumplimiento más formalizado de la automatización de edificios, lo que fomenta arquitecturas de software que pueden documentar y estructurar los datos de energía de manera más consistente. A medida que las expectativas de informes se profundizan, el Mercado de Software de Gestión de Energía Impulsado por IA se está acercando al centro de los flujos de trabajo de cumplimiento y operaciones empresariales, en lugar de situarse en el margen de la gestión de instalaciones.[3]Comisión Europea, "La Comisión Encamina el Sector de la Construcción de la UE hacia una Mayor Eficiencia Energética y Descarbonización," Comisión Europea, europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas OT e IT Heredados | -2.8% | Global, más aguda en América del Norte y Europa con infraestructura industrial más antigua | Mediano plazo (2-4 años) |

| Problemas de Calidad de Datos, Interoperabilidad y Fragmentación de Sensores | -2.2% | Global, especialmente en sitios de reconversión de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos para Activos de Energía Críticos | -1.6% | Global, con fricción regulatoria concentrada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre en el Retorno de la Inversión en Sitios Pequeños y Medianos con Densidad de Carga Limitada | -1.1% | Global, con mayor presión en América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración en Sistemas OT e IT Heredados

Los entornos operativos heredados siguen siendo una restricción importante porque muchas plantas, empresas de servicios públicos y grandes edificios todavía funcionan con capas de datos separadas, historiadores propietarios y protocolos industriales que no fueron diseñados para los flujos de trabajo modernos de IA. En esos entornos, el Mercado de Software de Gestión de Energía Impulsado por IA no puede escalar sin problemas a menos que los proveedores puedan conectar SCADA, sistemas de gestión de edificios, software empresarial y dispositivos de borde sin interrumpir las operaciones en curso. Este es un problema mayor que la simple compatibilidad de software, porque la estricta separación entre TI y TO a menudo obliga a los proveedores a rediseñar los patrones de implementación en torno a redes segmentadas, inferencia local e intercambio de datos controlado. Rockwell Automation informó en 2025 que solo el 30% de las organizaciones habían integrado completamente los centros de operaciones de seguridad de TI y TO, lo que subraya el trabajo de coordinación fundamental que queda por hacer antes de que la IA pueda operar de manera consistente en ambos entornos. Un informe técnico de 2025 sobre la conciencia situacional ciberfísica en sistemas de energía también reflejó cómo los entornos de control avanzados dependen de una integración segura y estructurada en lugar de un simple acceso a los datos. El Mercado de Software de Gestión de Energía Impulsado por IA, por lo tanto, enfrenta ciclos de implementación más lentos en entornos de modernización, donde los desafíos arquitectónicos son tan importantes como las capacidades del software.[4]Rockwell Automation, "Ciberseguridad de TO en 2025: 6 Tendencias a Seguir," Rockwell Automation, rockwellautomation.com

Calidad de Datos, Interoperabilidad y Fragmentación de Sensores

La calidad de los datos sigue siendo una barrera estructural porque los datos de energía a menudo provienen de medidores, sensores, sistemas de edificios y controles industriales que utilizan diferentes formatos, tasas de muestreo y estándares de comunicación. Eso significa que el Mercado de Software de Gestión de Energía Impulsado por IA a menudo tiene que resolver la normalización y limpieza de datos antes de poder ofrecer optimización, previsión o mantenimiento predictivo al nivel prometido durante los ciclos de ventas. La carga es especialmente alta en los sitios de modernización, donde los valores faltantes, las etiquetas inconsistentes y la telemetría incompleta pueden retrasar el entrenamiento del modelo y reducir la confianza en las recomendaciones automatizadas. Un artículo de 2026 señaló que los sistemas de IA en entornos energéticos deben conectarse con las plataformas SCADA existentes, las redes IoT y los lagos de datos, mientras que la infraestructura heredada a menudo carece del patrón de acceso en tiempo real requerido para la automatización liderada por IA. Este problema no solo ralentiza la implementación, sino que también dificulta la expansión de proyectos piloto a programas de múltiples sitios, ya que cada nuevo sitio puede introducir otro problema de mapeo de datos. Hasta que mejore la interoperabilidad, el Mercado de Software de Gestión de Energía Impulsado por IA seguirá incurriendo en costos y tiempo adicionales en la etapa de integración, especialmente en instalaciones sin soporte de ingeniería dedicado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Gestionados Amplían el Gasto Más Allá de las Licencias

El software representó el 69,85% de la participación en 2025, lo que indica que la mayor parte del gasto seguía concentrado en las plataformas principales en lugar de en las capas de soporte circundantes. Ese liderazgo refleja la ventaja de la base instalada de los proveedores ya integrados en salas de control de servicios públicos, sistemas de edificios y entornos de optimización industrial, donde el riesgo de cambio es alto y el historial de integración importa. En el Mercado de Software de Gestión de Energía Impulsado por IA, estas plataformas de software generalmente combinan paneles de control, motores de previsión, lógica de despacho, módulos de contabilidad de carbono y capas superpuestas que se sitúan por encima de los sistemas de control existentes en lugar de reemplazarlos. Esta posición también se beneficia de los efectos de red de los datos: cuanto más tiempo permanece en uso una plataforma, más valioso se vuelve su historial operativo para ajustar los modelos y mantener las relaciones con los clientes. La categoría de software, por lo tanto, mantiene una base de ingresos duradera incluso cuando los compradores amplían sus requisitos.

Se proyecta que los servicios crezcan a una CAGR del 20,12% hasta 2031, convirtiéndolos en el componente de más rápido crecimiento del Mercado de Software de Gestión de Energía Impulsado por IA. La razón principal es que la IA energética se vuelve menos precisa sin un reentrenamiento regular para tener en cuenta el comportamiento de carga local, los cambios de tarifas, las variaciones climáticas y las nuevas configuraciones de activos. Un estudio de 2026 sobre IA generativa multimodal aumentada con caché para el mantenimiento predictivo respaldó el valor del soporte continuo del modelo porque la arquitectura superó a los enfoques analíticos independientes en la detección de anomalías en tiempo real para equipos de uso intensivo de energía. Los compradores también necesitan soporte de servicios para la integración, la gobernanza del modelo, la habilitación de usuarios y los informes listos para auditoría, especialmente cuando utilizan IA para respaldar las revisiones ISO 50001 o de rendimiento interno. Ese patrón está ampliando el conjunto de ingresos más allá de las ventas de licencias únicas y empujando más relaciones recurrentes hacia la industria de software de gestión de energía impulsado por IA.

Por Modo de Implementación: Los Modelos Híbridos Equilibran el Control y la Escala

La implementación basada en la nube representó el 66,41% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en 2025, ya que admite una incorporación más rápida, actualizaciones más sencillas y una integración más fácil con los entornos de datos empresariales. Este modelo funciona bien para los operadores de edificios comerciales y los usuarios industriales de tamaño mediano que desean análisis, informes y optimización sin grandes compromisos de infraestructura en el sitio. En el Mercado de Software de Gestión de Energía Impulsado por IA, la entrega en la nube también permite una visibilidad centralizada de la cartera, lo que es importante cuando un único propietario gestiona muchas instalaciones en múltiples ubicaciones. La ventaja de escala es significativa porque permite a los proveedores implementar nuevas funciones más rápidamente y permite a los clientes comparar el rendimiento energético entre sitios dentro de un mismo entorno. Por eso la nube sigue siendo el líder en volumen incluso cuando los usuarios solicitan un control más específico del sitio.

Se proyecta que la implementación híbrida crezca a una CAGR del 19,92% hasta 2031, y se proyecta que el Mercado de Software de Gestión de Energía Impulsado por IA para la implementación híbrida se expanda a una CAGR del 19,92% a medida que las empresas de servicios públicos y los grandes operadores industriales buscan tanto la capacidad de respuesta en el borde como el análisis en la nube. Este patrón está ganando fuerza porque muchos casos de uso de alto valor necesitan una acción de baja latencia en el sitio mientras siguen dependiendo de cargas de trabajo de previsión y optimización más pesadas en la nube. Un artículo de 2025 sobre la detección de fallos mediante IA en el borde informó tasas de detección del 92,0% con tiempos de respuesta inferiores a 150 milisegundos, en comparación con los 200 milisegundos de las alternativas en la nube, mientras se utilizaba menos energía por ciclo de inferencia. Un estudio separado de 2026 sobre el control de microrredes de energía renovable respaldó aún más la implementación de IA en el borde para la coordinación ciberfísica crítica para la energía. La implementación local sigue desempeñando un papel definido, donde la soberanía de los datos y los requisitos de infraestructura crítica limitan el procesamiento remoto, pero el crecimiento más fuerte se orienta hacia arquitecturas mixtas en lugar de hacia cualquiera de los extremos por separado.

Por Aplicación: La Previsión de Energías Renovables Eleva los Estándares de Rendimiento

La optimización del consumo de energía y la demanda representó el 28,74% del mercado en 2025, convirtiéndola en la aplicación más grande porque se aplica en casi todos los tipos de instalaciones y generalmente ofrece la vía de recuperación más clara. Este caso de uso a menudo sirve como punto de entrada al Mercado de Software de Gestión de Energía Impulsado por IA, ya que los clientes pueden vincularlo directamente a la reducción de cargos por demanda, la respuesta tarifaria y la disciplina operativa sin esperar un programa de transformación digital más amplio. La optimización de la demanda también es más fácil de explicar internamente, ya que los equipos de finanzas, operaciones y sostenibilidad pueden ver la misma lógica de ahorro a partir del mismo flujo de datos. Esa amplia relevancia le dio una base mayor que las aplicaciones especializadas vinculadas a tipos de activos o estructuras de mercado particulares. Sigue siendo la primera compra más común, incluso cuando los planes de plataforma a largo plazo son más completos.

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 20,34% hasta 2031, y se proyecta que el Mercado de Software de Gestión de Energía Impulsado por IA para la previsión e integración de energías renovables se expanda a una CAGR del 20,34% a medida que la generación variable crea una mayor presión de programación. La producción solar y eólica introduce incertidumbre que las herramientas de despacho estáticas no pueden gestionar suficientemente bien una vez que la penetración de las energías renovables alcanza escala, especialmente en entornos de equilibrio que penalizan las desviaciones. El Mercado de Software de Gestión de Energía Impulsado por IA, por lo tanto, está otorgando mayor valor a los modelos que combinan datos meteorológicos, satelitales y operativos para ofrecer mejores previsiones del día anterior e intradía. La expansión de C3.ai, Inc. en junio de 2026 con Shell, que cubre más de 13.000 piezas de equipo y añade análisis de causa raíz basado en agentes de IA, muestra cómo la IA predictiva y operativa está penetrando más profundamente en los grandes sistemas energéticos en lugar de permanecer en la etapa piloto. La gestión de redes inteligentes y recursos energéticos distribuidos también está creciendo rápidamente a medida que la carga de vehículos eléctricos, el almacenamiento y la generación en tejados aumentan las necesidades de coordinación, mientras que las herramientas de comercio de energía y fijación de precios están ganando relevancia donde los mercados eléctricos liberalizados exponen a los clientes al movimiento de precios en tiempo real. En conjunto, estos cambios están elevando el estándar técnico para el Mercado de Software de Gestión de Energía Impulsado por IA y empujando a los proveedores hacia una capacidad de orquestación más amplia.

Por Usuario Final: Los Edificios Comerciales Crecen Rápidamente Mientras los Servicios Públicos Siguen Siendo los Más Grandes

Las empresas de servicios públicos representaron el 30,12% de la participación en 2025, convirtiéndolas en el grupo de usuarios finales más grande, ya que ya gestionan operaciones del lado de la red, activos distribuidos y estructuras de adquisición reguladas que respaldan la adopción de software. En el Mercado de Software de Gestión de Energía Impulsado por IA, las empresas de servicios públicos también se benefician de conjuntos de datos operativos más grandes y razones más claras para invertir en coordinación de despacho, equilibrio de energías renovables y flexibilidad de carga. Su papel está cambiando del análisis retrospectivo a la optimización operativa permanente, favoreciendo las plataformas integradas más cerca del despacho y los sistemas de campo en lugar de las herramientas utilizadas solo para informes periódicos. Ese cambio ayuda a explicar por qué las empresas de servicios públicos mantuvieron el liderazgo en volumen incluso cuando otros grupos de compradores se aceleraron. Su gasto está anclado por las necesidades del sistema en lugar de por casos de uso aislados de edificios o equipos.

Se proyecta que los edificios comerciales crezcan a una CAGR del 19,87% hasta 2031, y se proyecta que el Mercado de Software de Gestión de Energía Impulsado por IA para edificios comerciales se expanda a una CAGR del 19,87% a medida que los propietarios de edificios buscan menores costos de energía y mayor visibilidad de los informes sin grandes modernizaciones estructurales. Esta demanda está siendo respaldada por requisitos de automatización de edificios más estrictos, expectativas de informes de emisiones más amplias y la necesidad de gestionar carteras de múltiples sitios con menos intervenciones manuales. El lanzamiento en 2025 de Honeywell Connected Solutions por parte de Honeywell International Inc., con Verizon Communications y la Universidad de Vanderbilt entre los primeros adoptantes, mostró cómo los principales proveedores están posicionando la gestión de edificios liderada por IA para el uso empresarial e institucional convencional. Las instalaciones industriales siguen siendo un grupo de alto valor debido a su alta intensidad energética y los costos visibles del tiempo de inactividad, pero la complejidad de la implementación a menudo ralentiza el despliegue en comparación con los edificios comerciales. Los edificios residenciales siguen siendo los más pequeños por ingresos, pero tienen un potencial significativo de crecimiento unitario a medida que la gestión de energía doméstica, el almacenamiento, la energía solar y la carga de vehículos eléctricos se vuelven más conectados. El resultado es una base de usuarios finales más amplia para el Mercado de Software de Gestión de Energía Impulsado por IA, con las empresas de servicios públicos manteniendo el mayor volumen y los edificios impulsando una expansión más rápida.

Análisis Geográfico

Europa representó el 34,56% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en 2025, ya que la regulación en torno a los edificios, el rendimiento energético y los informes está más desarrollada allí que en otras regiones. La EPBD reformulada entró en vigor en 2024, y los estados miembros de la UE deben transponerla a la legislación nacional antes del 29 de mayo de 2026, aumentando así la relevancia práctica de los sistemas de automatización y control de edificios en grandes propiedades no residenciales. El informe técnico CEN/TR 18276:2026 añade una lista de verificación de cumplimiento para la automatización de edificios bajo el marco de la EPBD, lo que respalda vías de implementación más formales para los sistemas digitales de gestión de energía. Alemania, el Reino Unido, Francia e Italia siguen siendo los principales mercados nacionales, mientras que los países nórdicos y Europa Central y Oriental están ganando impulso a través de la actividad de renovación, la electrificación y normas de eficiencia más estrictas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 20,45% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA. China lidera el volumen de implementación regional porque la modernización de la red, la escala industrial y los objetivos de doble carbono crean una gran necesidad de optimización en los sistemas de energía e instalaciones. India también se está volviendo más importante a medida que la demanda de gestión de energía vinculada al cumplimiento normativo crece en los principales corredores industriales, especialmente donde los grandes consumidores de energía enfrentan un monitoreo y expectativas de auditoría más estrictos. Japón añade otra capa de crecimiento a medida que los recursos energéticos distribuidos de baja tensión entran en la participación en la respuesta a la demanda a partir del año fiscal 2026, ampliando el caso económico del software que puede agregar y controlar activos flexibles. Corea del Sur y Australia también están apoyando las perspectivas regionales a través de una mayor integración de energías renovables y la digitalización de la red, mientras que el Sudeste Asiático ofrece una pista más larga en la modernización industrial de sitios existentes a medida que se expande la capacidad manufacturera.

América del Norte representó una participación sustancial en 2025, respaldada por estructuras maduras de respuesta a la demanda, una profunda adopción en edificios comerciales y una fuerte inversión en infraestructura relacionada con la IA. La región también se beneficia de una gran base de empresas de servicios públicos y operadores empresariales dispuestos a conectar datos operativos a entornos de IA a escala de nube cuando se cumplen los requisitos de seguridad y control. Amazon Web Services, Inc. fue nombrado proveedor estratégico de nube para Siemens Energy en abril de 2026, lo que refleja cómo los principales proveedores están combinando la experiencia en el dominio operativo con el soporte de computación a hiperescala en el campo de la energía. América del Sur sigue siendo una parte emergente del Mercado de Software de Gestión de Energía Impulsado por IA, mientras que Oriente Medio y África aún se encuentran en etapas más tempranas de adopción, pero continúan atrayendo inversiones selectivas a medida que avanza la construcción de energías renovables y la modernización de la infraestructura.

Panorama Competitivo

El Mercado de Software de Gestión de Energía Impulsado por IA está moderadamente consolidado en la cima, con grandes empresas de automatización industrial y tecnología de edificios que utilizan su fortaleza en la base instalada, amplias carteras de productos y largas relaciones empresariales para defender su liderazgo. Schneider Electric SE, Siemens AG, Honeywell International Inc., Johnson Controls International plc y ABB Ltd. compiten en múltiples funciones, como monitoreo, previsión, mantenimiento predictivo, controles de edificios y gestión de energía distribuida, lo que les otorga una ventaja con cuentas más grandes que desean una plataforma integrada única. Al mismo tiempo, las empresas nativas de IA continúan ganando atención en casos de uso más específicos donde el rendimiento del modelo, la velocidad de implementación o la profundidad de la aplicación importan más que la amplitud de la plataforma. Esto crea una estructura de dos niveles dentro del Mercado de Software de Gestión de Energía Impulsado por IA, donde los actores establecidos lideran en escala y los competidores a menudo impulsan la innovación más rápidamente dentro de flujos de trabajo específicos. El resultado es un campo competitivo activo pero no dominado por una sola empresa o arquitectura de producto.

Los movimientos estratégicos en 2026 muestran que los actores establecidos siguen ampliando la capacidad de IA a través de asociaciones y adquisiciones en lugar de depender únicamente del desarrollo interno. Johnson Controls International plc adquirió Nantum AI en abril de 2026 para fortalecer OpenBlue con algoritmos de optimización de climatización y gestión del flujo de aire, lo que apunta al valor otorgado a la inteligencia de ahorro de energía probada que puede integrarse en una base instalada existente. Amazon Web Services, Inc. también se convirtió en proveedor estratégico de nube para Siemens Energy en abril de 2026, mostrando cómo el Mercado de Software de Gestión de Energía Impulsado por IA está vinculando cada vez más las plataformas de tecnología operativa a entornos de computación a hiperescala para la implementación de modelos y la transformación digital. La asociación de Honeywell International Inc. con Tata Consultancy Services en febrero de 2026 siguió la misma lógica, combinando el análisis IoT de Honeywell Forge con una capacidad de integración empresarial más amplia para respaldar operaciones autónomas en entornos de edificios e industriales. Estos movimientos muestran que la ventaja competitiva ahora depende tanto de la arquitectura de entrega y el alcance de la integración como de los algoritmos principales.

El Mercado de Software de Gestión de Energía Impulsado por IA todavía tiene barreras de entrada claras, especialmente donde las implementaciones tocan operaciones de red, infraestructura crítica o entornos de TO estrictamente segmentados. Los proveedores que pueden documentar una sólida conciencia ciberfísica, un diseño de integración seguro y flujos de trabajo de control confiables están mejor posicionados para competir por contratos más grandes de servicios públicos e industriales. La precisión del modelo se está volviendo más importante, pero la precisión por sí sola no es suficiente si un proveedor no puede integrarse rápidamente, satisfacer las necesidades de gobernanza y demostrar ahorros dentro de un ciclo operativo corto. Esto deja espacio para especialistas en áreas como el comercio de energía, la flexibilidad de la demanda en tiempo real y la orquestación de activos distribuidos, pero también significa que el Mercado de Software de Gestión de Energía Impulsado por IA favorece a las empresas que pueden combinar la capacidad de IA con una disciplina de implementación madura.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA

-

Siemens AG

-

Schneider Electric SE

-

ABB Ltd.

-

Honeywell International Inc.

-

IBM Corporation 7,0%

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: C3 AI y Shell ampliaron su colaboración plurianual bajo un nuevo acuerdo, escalando C3 AI Reliability en las operaciones globales de Shell para cubrir más de 13.000 piezas de equipo; la extensión añade análisis de causa raíz basado en agentes de IA y remediación automatizada de mantenimiento más allá de la detección de anomalías en equipos, implementado en Microsoft Azure.

- Abril de 2026: Johnson Controls adquirió Nantum AI, una empresa con sede en Nueva York especializada en algoritmos de IA para la optimización del rendimiento de climatización y la gestión del flujo de aire en tiempo real, fortaleciendo el ecosistema digital OpenBlue con capacidades de ahorro de energía probadas y propietarias en campus de atención médica e instalaciones de fabricación avanzada.

- Abril de 2026: AWS fue designado proveedor estratégico de nube para Siemens Energy bajo una colaboración ampliada para avanzar en la transformación digital en el sector energético y desarrollar nuevos enfoques para la gestión de infraestructura energética para el escalado de centros de datos de Amazon.

- Febrero de 2026: Honeywell y Tata Consultancy Services, TCS, anunciaron una asociación estratégica para integrar los análisis IoT de Honeywell Forge con las capacidades de TI y consultoría de TCS, permitiendo operaciones autónomas a escala empresarial para clientes de edificios e industriales mediante la unificación de los flujos de datos OT con los sistemas de TI.

Alcance del Informe del Mercado Global de Software de Gestión de Energía Impulsado por IA

El Mercado de Software de Gestión de Energía Impulsado por IA se refiere a plataformas y servicios inteligentes que aprovechan la inteligencia artificial, el aprendizaje automático y el análisis avanzado para optimizar el consumo de energía, mejorar la eficiencia operativa y respaldar los objetivos de sostenibilidad en diversos sectores. Estas soluciones proporcionan capacidades como visibilidad de energía en tiempo real y optimización de la demanda, mantenimiento predictivo de activos, gestión de redes inteligentes y recursos energéticos distribuidos (RED), previsión e integración de energías renovables, y comercio de energía con inteligencia de mercado.

El informe del Mercado de Software de Gestión de Energía Impulsado por IA está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED), Previsión e Integración de Energías Renovables, Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales, Edificios Residenciales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (RED) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En Instalaciones Propias | |||

| Híbrido | |||

| Por Aplicación | Optimización del Consumo de Energía y la Demanda | ||

| Rendimiento de Activos y Mantenimiento Predictivo | |||

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (RED) | |||

| Previsión e Integración de Energías Renovables | |||

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |||

| Por Usuario Final | Servicios Públicos | ||

| Edificios Comerciales | |||

| Instalaciones Industriales | |||

| Edificios Residenciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del Mercado de Software de Gestión de Energía Impulsado por IA?

El Mercado de Software de Gestión de Energía Impulsado por IA fue valorado en 4,12 mil millones USD en 2025, se sitúa en 4,85 mil millones USD en 2026 y se prevé que alcance los 11,76 mil millones USD en 2031 a una CAGR del 19,38%.

¿Qué región lidera la adopción del software de gestión de energía impulsado por IA?

Europa lideró con una participación del 34,56% en 2025, respaldada por un denso marco regulatorio en torno al rendimiento de los edificios, la automatización y el cumplimiento normativo.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 20,45% hasta 2031, respaldada por la modernización de la red, el crecimiento de los recursos de energía distribuida y los cambios regulatorios en mercados como Japón.

¿Qué componente está creciendo más rápido en este espacio?

Los servicios son el componente de más rápido crecimiento con una CAGR del 20,12% porque los clientes necesitan cada vez más reentrenamiento de modelos, soporte de integración, análisis gestionados y soporte de informes después de la implementación.

¿Cuál es la aplicación más grande para el software de gestión de energía impulsado por IA?

La optimización del consumo de energía y la demanda tuvo la mayor participación con el 28,74% en 2025 porque se aplica en la mayoría de los tipos de instalaciones y tiene un caso de ahorro más claro que los casos de uso más específicos.

¿Qué grupo de usuarios finales ofrece la mayor oportunidad de crecimiento a corto plazo?

Se proyecta que los edificios comerciales crezcan a una CAGR del 19,87% hasta 2031, mientras que los servicios públicos siguen siendo el segmento de usuarios finales más grande con una participación del 30,12% en 2025.

Última actualización de la página el: