Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

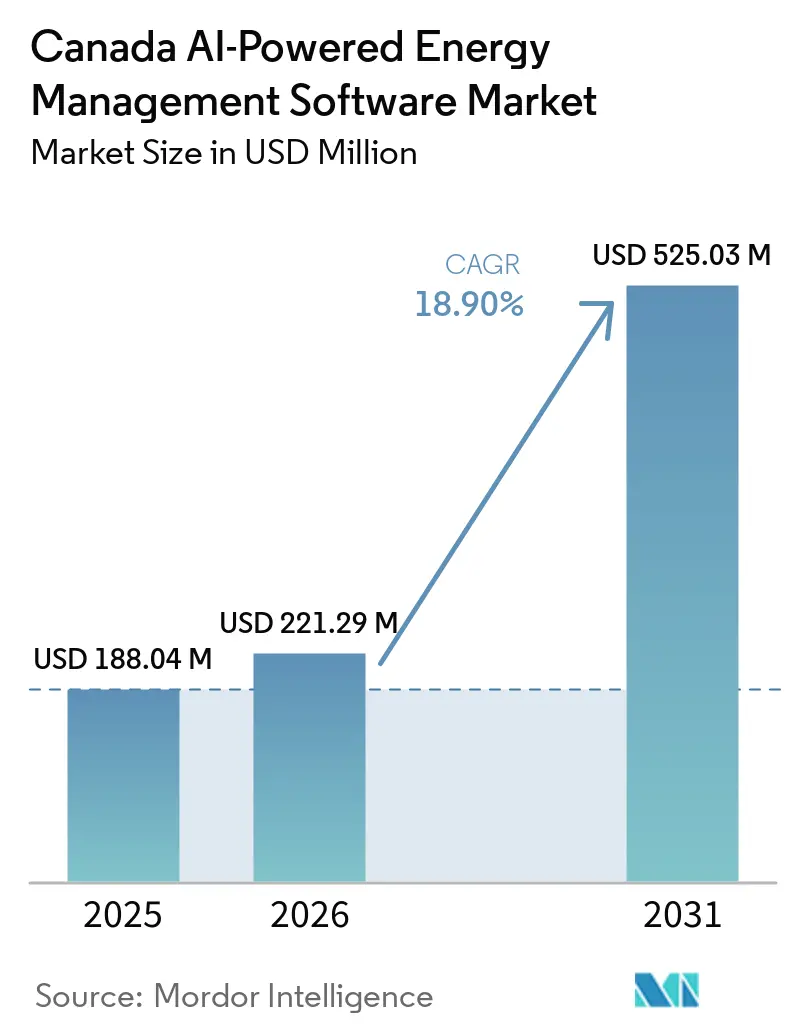

| Tamaño del mercado en el año base (2025) | 188.04 Millones de dólares |

| Tamaño del Mercado (2026) | 221.29 Millones de dólares |

| Tamaño del Mercado (2031) | 525.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá sea de 188,04 millones USD en 2025, 221,29 millones USD en 2026, y alcance 525,03 millones USD en 2031, creciendo a una CAGR del 18,90% de 2026 a 2031. La demanda está aumentando a medida que la volatilidad de los precios de la electricidad, las normas federales de descarbonización y las limitaciones de los sistemas estáticos de gestión de edificios impulsan a los compradores hacia software capaz de responder en tiempo real. El Código Nacional de Energía para Edificios de 2025 ha añadido un marco más claro de gases de efecto invernadero junto con niveles de eficiencia energética, lo que hace que el control y la monitorización basados en software sean más relevantes en propiedades comerciales e institucionales. El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá también está evolucionando más allá del control de costos, ya que los servicios públicos y los grandes operadores de edificios utilizan herramientas de inteligencia artificial para apoyar la gestión de picos, la integración de energías renovables y la coordinación de energía distribuida, lo que puede generar valor económico directo. La competencia se intensifica a medida que las grandes empresas globales de automatización de edificios aprovechan su base instalada y sus contratos de servicio para defender cuentas, mientras que los especialistas en software compiten con una optimización más rápida y un control más autónomo. Es probable que la adopción siga siendo más sólida entre los servicios públicos, las grandes carteras inmobiliarias y las instalaciones con uso intensivo de datos, ya que los sistemas de control más antiguos y la escasez de mano de obra continúan frenando a los propietarios de sitios más pequeños.

Conclusiones Clave del Informe

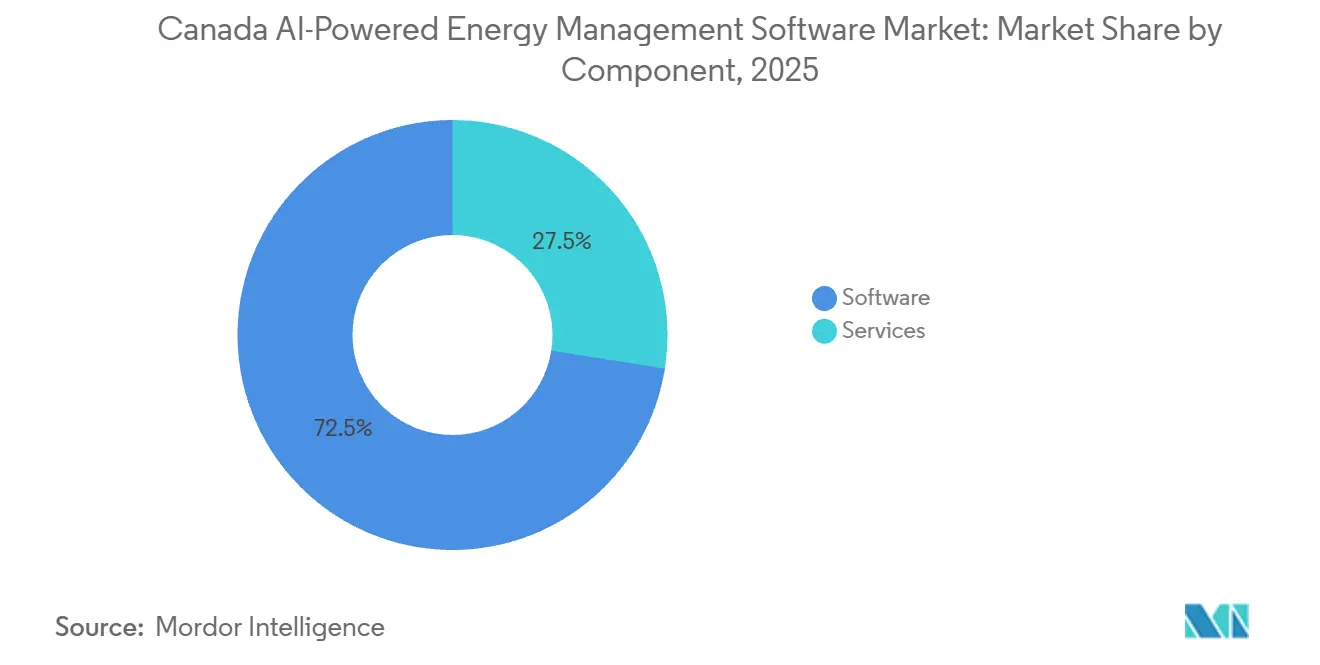

- Por componente, el software representó el 72,50% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 21,90% hasta 2031.

- Por modo de implementación, la arquitectura basada en la nube representó el 55,00% del tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá en 2025 y también se proyecta que registre la CAGR más rápida del 22,10% hasta 2031.

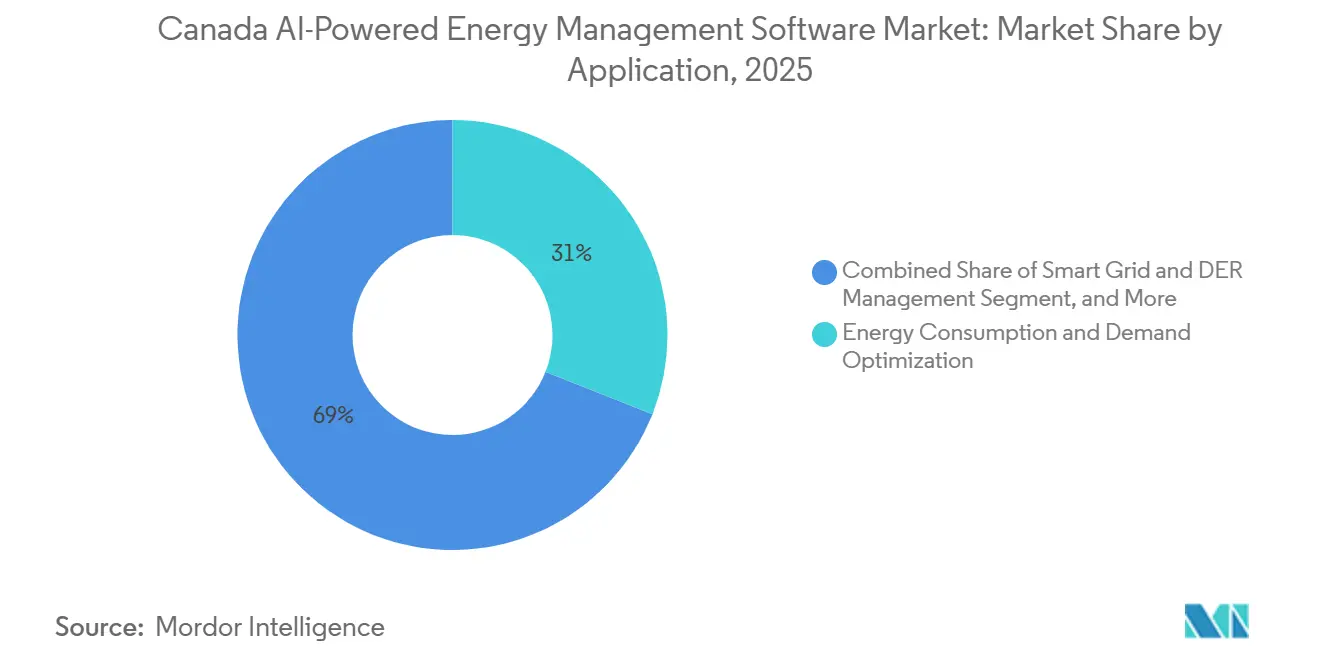

- Por aplicación, la optimización del consumo de energía y la demanda representó una participación del 31,00% en 2025, mientras que se proyecta que la previsión e integración de energías renovables se expanda a una CAGR del 23,50% hasta 2031.

- Por usuario final, los servicios públicos mantuvieron una participación del 38,00% en 2025, mientras que se proyecta que los edificios residenciales registren la CAGR más alta del 22,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Sistemas de Gestión de Energía Estáticos al Control Prescriptivo Impulsado por IA | +4.2% | Nacional, concentrado en los principales centros urbanos - Toronto, Vancouver, Montreal, Calgary | Corto plazo (≤ 2 años) |

| Presión de Cumplimiento de Cero Emisiones Netas en Edificios e Industria en Canadá | +3.8% | Nacional, con ganancias tempranas en Ontario, Columbia Británica, Quebec | Mediano plazo (2-4 años) |

| Aumento de la Volatilidad de los Precios de la Electricidad en Carteras Comerciales | +3.5% | Ontario, Alberta, con repercusión en las provincias del Atlántico | Corto plazo (≤ 2 años) |

| Monetización de la Respuesta a la Demanda y Reducción de Picos de los Servicios Públicos | +3.1% | Ontario, Quebec, Columbia Británica, con creciente relevancia en Alberta | Corto plazo (≤ 2 años) |

| Los Lagos de Datos de Edificios Infrautilizados y la Sensorización Desbloquean el Potencial de la IA | +2.3% | Nacional, mayor densidad en Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Energía Gestionados para Empresas Multisitio | +2.0% | Nacional, con concentración en grupos minoristas y comerciales multisitio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición de Sistemas de Gestión de Energía Estáticos al Control Prescriptivo Impulsado por IA

Los sistemas tradicionales de gestión de energía se basan en horarios fijos y respuestas basadas en umbrales, lo que limita su capacidad de reaccionar ante variaciones rápidas de precios o de prever condiciones de carga con anticipación. El control prescriptivo impulsado por inteligencia artificial cambia ese modelo al utilizar patrones de ocupación, datos meteorológicos e información operativa para ajustar las decisiones de climatización, iluminación y almacenamiento con mucha mayor precisión. Esto hace que el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá sea más relevante para los operadores que necesitan un control por debajo de la hora en lugar de ajustes manuales periódicos. El cambio también reduce la dependencia de la intervención humana constante, lo que importa en un mercado laboral donde el talento preparado para la inteligencia artificial es más difícil de atraer dentro del sector energético.[1]Electricity Canada, "The Dao of Artificial Intelligence in the Canadian Electricity Industry," Electricity Canada, electricity.ca A medida que más sitios pasan de la monitorización a la optimización autónoma, las adquisiciones se centran cada vez más en software capaz de tomar decisiones operativas en lugar de simplemente informar sobre las condiciones.

Presión de Cumplimiento de Cero Emisiones Netas en Edificios e Industria en Canadá

La trayectoria de descarbonización de edificios de Canadá está creando un caso de cumplimiento directo para el software de control avanzado en la nueva construcción y en la actividad de renovación. El Código Nacional de Energía para Edificios de 2025 introdujo requisitos de emisiones de gases de efecto invernadero junto con niveles de eficiencia energética, lo que elevó el umbral de rendimiento que los propietarios y promotores deben cumplir ahora. El apoyo federal ha reforzado este cambio a través de la Estrategia Canadiense de Edificios Verdes, que comprometió casi 1.000 millones USD en nuevos fondos para medidas de descarbonización de edificios e incluyó apoyo para programas de evaluación comparativa e innovación. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá, esa presión hace que la monitorización y el control continuos sean más importantes para las carteras institucionales y comerciales que deben gestionar tanto el uso de energía como el rendimiento en materia de emisiones. El cumplimiento también se está convirtiendo en parte de la práctica de gestión de activos, ya que las expectativas de certificación y divulgación están impulsando a los propietarios hacia plataformas que puedan documentar el rendimiento de forma continua en lugar de mediante auditorías periódicas.

Aumento de la Volatilidad de los Precios de la Electricidad en Carteras Comerciales

Los operadores comerciales se enfrentan a un entorno de costos de energía más difícil, especialmente cuando tienen múltiples sitios y una capacidad limitada para desplazar la carga manualmente. El precio del mercado mayorista de Alberta alcanzó 948,63 USD/MWh durante un evento de pico el 26 de marzo de 2026, lo que demostró la rapidez con que las condiciones de suministro pueden volverse adversas para los compradores sin cobertura.[2]Alberta Market Surveillance Administrator, "Wholesale Market Report, Q1 2026," Alberta MSA, albertamsa.ca En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá, este tipo de volatilidad respalda la demanda de software capaz de gestionar la reducción de consumo, el desplazamiento de carga y la reducción de picos en tiempo real. El valor es aún mayor a nivel de cartera, ya que una plataforma coordinada puede equilibrar decisiones en múltiples edificios en lugar de optimizar un único sitio de forma aislada. Por eso la adopción avanza incluso antes de que la regulación la exija, especialmente donde la exposición a precios de electricidad basados en el mercado facilita demostrar el ahorro.

Monetización de la Respuesta a la Demanda y Reducción de Picos de los Servicios Públicos

Los sistemas provinciales tratan cada vez más la demanda flexible como un recurso despachable, lo que cambia el papel del software de inteligencia artificial de herramienta de conservación a capa de participación en la red. Natural Resources Canada invirtió 6 millones USD en el programa Ottawa Distributed Energy Resource Accelerator de Hydro Ottawa en diciembre de 2025, apoyando análisis predictivos mejorados con inteligencia artificial que convierten los termostatos inteligentes, los cargadores de vehículos eléctricos y las baterías domésticas en recursos activos de la red. El Instituto Climático Canadiense también informó que el servicio Hilo de Hydro-Québec involucró a más de 400.000 hogares y generó 2.330 MW de capacidad flexible combinada durante la temporada de invierno 2024-2025. Esto otorga al Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá una lógica de ingresos más sólida, ya que el software puede ayudar a agregar activos del lado del cliente en capacidad orientada a la red. A medida que ese modelo se expande, las carteras de edificios se tratan cada vez menos como cargas fijas y más como activos energéticos controlables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Integración de Tecnología Operativa Heredada y Sistemas de Gestión de Edificios | -3.2% | Nacional, más aguda en los cinturones industriales de Alberta y Ontario en fabricación | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -2.5% | Nacional, particularmente en servicios públicos regulados y edificios federales | Mediano plazo (2-4 años) |

| Escasez de Talento en Operaciones Energéticas Preparado para la IA | -1.8% | Nacional, especialmente fuera de los centros tecnológicos de Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| Incertidumbre del Retorno de Inversión para Propietarios de Sitios Pequeños y Medianos | -1.4% | Nacional, más pesada en las provincias de las Praderas y el Atlántico con alta densidad de pymes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración de Tecnología Operativa Heredada y Sistemas de Gestión de Edificios

Gran parte del parque comercial e industrial de Canadá todavía funciona con tecnología operativa y sistemas de gestión de edificios más antiguos que no fueron diseñados para una integración de inteligencia artificial bidireccional de alta frecuencia. Esto crea un límite práctico para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá, ya que muchos sitios no pueden proporcionar los flujos de datos limpios y continuos que las herramientas de inteligencia artificial necesitan para una optimización fiable. Electricity Canada identificó los sistemas heredados, los silos de datos, la infraestructura incompatible y las brechas de habilidades como barreras importantes que reducen la eficacia de los despliegues de inteligencia artificial incluso después de que las organizaciones se comprometan con ellos. El problema no es solo el costo de integración, sino también el riesgo operativo, ya que los datos incompletos o ruidosos pueden debilitar los resultados de optimización y hacer que los gestores de instalaciones sean menos propensos a escalar los despliegues. Dado que los ciclos de reemplazo de la tecnología operativa son largos, es probable que el mercado siga sesgado hacia edificios más nuevos, activos recientemente renovados y clientes que puedan negociar contratos a nivel de cartera.

Preocupaciones de Ciberseguridad y Soberanía de Datos

Conectar la infraestructura energética a sistemas de inteligencia artificial basados en la nube añade una exposición que muchos servicios públicos, instituciones públicas y operadores regulados han tratado históricamente de evitar. El Centro Canadiense de Ciberseguridad evaluó en su perspectiva de amenazas 2025-2026 que los actores patrocinados por estados probablemente intentarían interrumpir la tecnología operativa conectada a internet vulnerable dentro de la infraestructura crítica canadiense. El Canadian Cyber Threat Exchange también encontró que el 75% de las empresas energéticas identificaron los riesgos de la cadena de suministro como una preocupación principal, con sistemas de tecnología operativa más antiguos que dificultan la remediación. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá, esto ralentiza las adquisiciones porque los compradores deben revisar los modelos de alojamiento, los controles de acceso de los proveedores y las prácticas de manejo de datos antes del despliegue. La soberanía de los datos añade otra capa para las corporaciones de la corona y los municipios, ya que la ubicación del servidor y la elección del proveedor pueden reducir la lista de plataformas aceptables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera Mientras los Servicios Ganan Profundidad

El software representó el 72,50% del mercado en 2025, convirtiéndose en la base de ingresos principal del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá. Las plataformas SaaS empresariales y los conjuntos de análisis de nivel de servicios públicos impulsaron la mayoría de los despliegues iniciales porque los compradores primero necesitaban visibilidad, previsión y control centralizado. Se proyecta que los servicios se expandan a una CAGR del 21,90% de 2026 a 2031, lo que muestra que muchos clientes ahora necesitan ayuda con la configuración, la integración, el reentrenamiento de modelos y la optimización continua. Esto crea un modelo por capas en el que el software sigue siendo el producto base mientras la intensidad de los servicios aumenta a su alrededor.

El cambio hacia los servicios es más pronunciado entre los operadores de múltiples sitios sin grandes equipos internos de inteligencia artificial o de control. Electricity Canada informó que los salarios de nivel inicial en el sector tecnológico son un 30% más altos que los roles comparables en el sector energético, lo que ayuda a explicar por qué muchos operadores prefieren el apoyo de optimización externalizado. El apoyo del Canada Infrastructure Bank al modelo de renovación de IonicBlue y Johnson Controls también refleja la demanda de ofertas basadas en el rendimiento que combinan la entrega de plataformas con el apoyo a la ejecución.[3]Canada Infrastructure Bank, "IonicBlue and Johnson Controls Retrofits," Canada Infrastructure Bank, cib-bic.ca Con el tiempo, esto debería mantener al software en el liderazgo mientras permite que los servicios capturen un papel más importante en la forma en que se entrega el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá en carteras comerciales e institucionales.

Por Modo de Implementación: La Arquitectura Basada en la Nube Marca el Ritmo

La implementación basada en la nube representó el 55,00% del mercado en 2025, y también se proyecta que registre el crecimiento más rápido con una CAGR del 22,10% hasta 2031. Esa posición dual muestra que los compradores ven una mayor escalabilidad, menor carga de infraestructura y una coordinación más fácil entre múltiples sitios en las arquitecturas lideradas por la nube. Los sistemas locales siguen siendo relevantes para los operadores con controles internos estrictos, mientras que los modelos híbridos son cada vez más comunes donde tanto la capacidad de respuesta en el borde como el análisis centralizado son importantes. En este segmento, el diseño liderado por la nube está redefiniendo la línea de base del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá.

La demanda híbrida está aumentando porque muchas organizaciones quieren que los datos operativos sensibles permanezcan cerca del activo mientras siguen utilizando herramientas centralizadas de inteligencia artificial para la previsión y la optimización. El riesgo cibernético es una razón importante, ya que los entornos operativos conectados a internet están ahora más expuestos a intentos de interrupción dirigidos dentro de la infraestructura crítica. La selección de proveedores también se ve afectada por las preocupaciones sobre el manejo de datos, ya que las empresas energéticas continúan viendo la seguridad de la cadena de suministro y de la plataforma como barreras importantes para una implementación más amplia. Como resultado, la adopción de la nube en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá avanza con una mayor preferencia por opciones de alojamiento doméstico, controles de acceso claros y flexibilidad de implementación.

Por Aplicación: La Optimización de la Demanda Lidera Mientras la Previsión de Energías Renovables se Expande Rápidamente

La optimización del consumo de energía y la demanda representó el 31,00% del tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá en 2025, manteniéndose como la mayor área de aplicación. Ese liderazgo refleja el valor inmediato de reducir los cargos por demanda máxima, mejorar la programación de cargas y alinear las operaciones con los incentivos cambiantes de los servicios públicos. Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 23,50% hasta 2031, lo que muestra que la modernización de la red está ampliando el papel de la inteligencia artificial más allá de la eficiencia de los edificios. La combinación de aplicaciones, por tanto, combina casos de uso de ahorro establecidos con nuevos requisitos orientados a la red.

El rendimiento de activos y el mantenimiento predictivo siguen siendo importantes en entornos industriales y de servicios públicos donde las interrupciones conllevan un alto costo operativo. C3.ai amplió su colaboración plurianual con Shell en junio de 2026 para escalar herramientas de fiabilidad basadas en inteligencia artificial en operaciones de activos globales, lo que refuerza el papel del análisis predictivo en entornos energéticos de uso intensivo de capital.[4]C3.ai, "C3 AI and Shell Expand Collaboration, Scaling Reliability AI Deployment Across Global Asset Operations," C3.ai, c3.ai Electricity Canada también señaló que las prioridades de financiación de inteligencia artificial de Natural Resources Canada incluían herramientas como la clasificación dinámica de líneas gestionada por inteligencia artificial para una gestión de red más eficiente. En Alberta, el pico de precios del primer trimestre de 2026 a 948,63 USD/MWh respalda aún más el interés en herramientas de comercio de energía e inteligencia de mercado dentro del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Servicios Públicos Mantienen el Liderazgo Mientras los Edificios Residenciales se Aceleran

Los servicios públicos mantuvieron el 38,00% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá en 2025, lo que los convirtió en el mayor grupo de usuarios finales. Su liderazgo proviene de las necesidades de estabilidad de la red, los requisitos de integración de energías renovables y la necesidad de gestionar la demanda máxima en grandes territorios de servicio. Se proyecta que los edificios residenciales se expandan a una CAGR del 22,80% de 2026 a 2031, convirtiéndolos en el segmento de usuarios finales de más rápido crecimiento. Esta brecha entre el tamaño actual y el crecimiento futuro muestra cómo los programas de servicios públicos están ampliando el mercado hacia activos distribuidos más pequeños.

Los usuarios comerciales e industriales siguen representando una gran base de adopción porque el cumplimiento normativo, la gestión de los costos de energía y la fiabilidad de los equipos siguen siendo urgentes en esos sitios. El Instituto Climático Canadiense informó que el programa Hilo de Hydro-Québec entregó un pago de incentivo promedio de 205 USD por hogar inscrito durante la temporada de invierno 2024-2025, lo que respalda la viabilidad financiera de la participación residencial. La misma fuente mostró la escala que puede alcanzar la demanda residencial flexible cuando los servicios públicos tratan los hogares como recursos despachables en lugar de clientes pasivos. Por eso es probable que el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá mantenga una base de ingresos liderada por los servicios públicos mientras acelera el crecimiento a través de modelos de coordinación del lado del cliente en los hogares.

Análisis Geográfico

El este y el centro de Canadá representan la mayor concentración de demanda en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá en 2026. Ontario sigue siendo el mayor centro de demanda porque combina el mayor mercado eléctrico del país con una gran base de edificios comerciales e industriales. Esto hace que la gestión de carga en tiempo real sea especialmente relevante para los propietarios de inmuebles y los grandes consumidores de energía que enfrentan márgenes operativos más ajustados. Quebec añade una trayectoria de crecimiento diferente, ya que la generación hidroeléctrica de bajo costo se combina con herramientas de demanda flexible y programas de participación del lado del cliente. El Instituto Climático Canadiense informó que las tarifas Rate Flex D de Hydro-Québec lograron reducciones de demanda máxima de hasta el 22% durante los eventos de invierno 2024-2025, lo que muestra cómo el diseño de precios puede fortalecer la necesidad de control inteligente de la energía.

Columbia Británica y Alberta presentan condiciones de demanda diferentes pero complementarias para el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá. Natural Resources Canada informó que el plan de inversión de capital a 10 años de BC Hydro comprometió 36.000 millones USD para expandir, reforzar y modernizar la infraestructura eléctrica, mientras que su plan de eficiencia apuntaba a 400 MW de ahorro en capacidad de respuesta a la demanda para 2030. Esto crea una apertura duradera para los proveedores con análisis en el borde de la red y herramientas de coordinación de energía distribuida. El mercado eléctrico completamente desregulado de Alberta crea una señal de precios directa más fuerte que otras provincias. El precio del mercado mayorista de la provincia alcanzó 948,63 USD/MWh durante un evento de pico en el primer trimestre de 2026, lo que hace que el control automatizado de la demanda y el apoyo a la adquisición de energía sean especialmente relevantes para los grandes usuarios comerciales e industriales.

Los mercados provinciales más pequeños todavía representan una etapa más temprana de despliegue en el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá. Nueva Escocia y Manitoba están expandiéndose a través de programas de eficiencia y respuesta a la demanda en lugar de a través de grandes bases de software existentes. El Instituto Climático Canadiense informó que EfficiencyOne entregó 172,8 GWh de ahorro de electricidad y 30,7 MW de ahorro de demanda en 2024, mientras que Efficiency Manitoba lanzó nuevos pilotos de respuesta a la demanda en 2025-2026. A nivel nacional, Natural Resources Canada proyectó que la demanda de electricidad se duplicará con creces hasta superar los 1.200 TWh por año para 2050 y estimó que la inversión en la red superará el billón USD de 2025 a 2050, lo que respalda la demanda a largo plazo de software en generación, redes y gestión del uso final.

Panorama Competitivo

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá está moderadamente concentrado, con grandes empresas de automatización de edificios y tecnología industrial que mantienen una ventaja a través de sistemas instalados, alcance de servicios y relaciones duraderas con los clientes. Schneider Electric, Siemens, Honeywell, IBM, Johnson Controls y Microsoft siguen siendo visibles porque los compradores a menudo prefieren proveedores que puedan conectar el software a los entornos de control existentes. Al mismo tiempo, los competidores especializados en software como BrainBox AI, C3.ai, Uplight, GridPoint, Verdigris, CopperTree Analytics y BluWave-ai compiten en profundidad algorítmica, implementación más rápida y especialización en casos de uso. Esto mantiene el Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá abierto a nuevos participantes, aunque la escala de los actores establecidos sigue condicionando los resultados de las adquisiciones. El patrón competitivo está, por tanto, definido por la fortaleza de la base instalada por un lado y la especialización en inteligencia artificial por el otro.

Las grandes empresas están ampliando su posición a través de inversión directa en productos y adquisiciones selectivas. Johnson Controls adquirió Nantum AI en abril de 2026 para reforzar OpenBlue con capacidad adicional de optimización de climatización impulsada por inteligencia artificial, lo que muestra cómo los actores establecidos están comprando propiedad intelectual especializada para profundizar el control de software y el análisis. Honeywell lanzó Honeywell Connected Solutions en junio de 2025 como una plataforma impulsada por inteligencia artificial que integra el software y las tecnologías de edificios en una única interfaz con monitorización remota, indicaciones predictivas y funciones de gestión de energía. Eaton también introdujo Brightlayer Energy en marzo de 2026 para edificios de atención médica, educación y comercio minorista, lo que muestra que las empresas de equipos eléctricos se están adentrando más en la optimización liderada por software. Estos movimientos están elevando la línea de base competitiva, porque los compradores ahora esperan que el software, los controles, el análisis y el soporte de servicios funcionen juntos como una sola oferta.

Los actores nativos de software y vinculados a Canadá todavía tienen margen para diferenciarse dentro del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá. BrainBox AI inauguró su Laboratorio y Sala de Exposición de Inteligencia Artificial en Montreal en mayo de 2026 con un equipo permanente de alrededor de 100 investigadores y científicos enfocados en inteligencia artificial de próxima generación para la optimización de climatización y edificios.[5]BrainBox AI, "Our AI Lab and Showroom Is Officially Open," BrainBox AI, brainboxai.com El trabajo ampliado de C3.ai con Shell también refuerza el atractivo de las plataformas de mantenimiento predictivo y fiabilidad de nivel empresarial en casos de uso de energía industrial. Con el tiempo, la interoperabilidad, las opciones de implementación doméstica y la capacidad de apoyar conjuntamente los flujos de trabajo de servicios públicos, edificios y activos distribuidos importarán tanto como el rendimiento del algoritmo central. Es probable que eso mantenga la competencia activa tanto entre los conglomerados como entre los especialistas en software.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial de Canadá

Bidgely Inc.

C3.ai, Inc.

GridPoint, Inc.

Uplight, Inc.

BrainBox AI Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: C3.ai y Shell firmaron un nuevo acuerdo plurianual que amplía la implementación de C3 AI Reliability en las operaciones globales de Shell para introducir el análisis de causa raíz y la remediación basados en IA agéntica, escalando desde la monitorización de más de 13.000 piezas de equipo hasta un marco completamente autónomo de mantenimiento predictivo y remediación. Esta asociación, que comenzó en 2018, demuestra las credenciales de gestión de energía de IA empresarial de C3.ai a una escala que valida directamente su plataforma para grandes usuarios industriales de energía en Canadá.

- Mayo de 2026: Trane Technologies inauguró oficialmente el Laboratorio y Sala de Exposición de IA de BrainBox AI Trane Technologies en Montreal, una instalación permanente que alberga aproximadamente 100 investigadores y científicos que desarrollan IA de próxima generación para la optimización de climatización y energía en edificios.

- Abril de 2026: Johnson Controls adquirió Nantum AI, una empresa con sede en Nueva York especializada en algoritmos de IA para la optimización energética de climatización, fortaleciendo su ecosistema digital OpenBlue con propiedad intelectual de IA propia. La adquisición acelera la capacidad de Johnson Controls para ofrecer optimización energética impulsada por IA a escala para edificios comerciales e institucionales en toda América del Norte, incluido Canadá.

- Marzo de 2026: Eaton presentó Brightlayer Energy, un sistema de gestión y optimización de energía impulsado por IA para edificios comerciales en atención médica, educación y comercio minorista. La plataforma combina análisis de datos en tiempo real, previsión y control automatizado para maximizar el valor de la infraestructura eléctrica y los recursos de energía distribuida, cumpliendo al mismo tiempo con los requisitos regulatorios locales.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá comprende soluciones de software impulsadas por inteligencia artificial y servicios relacionados que optimizan la producción, distribución, almacenamiento y consumo de energía a través de análisis inteligentes, automatización y modelado predictivo. Estas plataformas aprovechan el aprendizaje automático, la inteligencia artificial, los gemelos digitales, la previsión avanzada y las tecnologías de monitorización en tiempo real para mejorar la eficiencia energética, optimizar la utilización de activos, facilitar la integración de energías renovables y apoyar los objetivos de descarbonización y cero emisiones netas de Canadá.

El Informe de Software de Gestión de Energía con Inteligencia Artificial de Canadá está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de la Red Inteligente y de Recursos de Energía Distribuida (DER), Previsión e Integración de Energías Renovables, y Comercio de Energía, Precios e Inteligencia de Mercado), y Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial de Canadá fue valorado en 188,04 millones USD en 2025, se sitúa en 221,29 millones USD en 2026 y se prevé que alcance 525,03 millones USD en 2031 a una CAGR del 18,90%.

¿Qué componente lidera la demanda en Canadá?

El software lideró con una participación del 72,50% en 2025, mientras que se proyecta que los servicios crecerán más rápido a una CAGR del 21,90% hasta 2031.

¿Por qué los servicios públicos son los mayores compradores de software de energía con IA en Canadá?

Los servicios públicos tuvieron una participación del 38,00% en 2025 porque necesitan mayor estabilidad de la red, integración de energías renovables y gestión de la demanda máxima en grandes áreas de servicio.

¿Qué aplicación está creciendo más rápido?

Se proyecta que la previsión e integración de energías renovables registrará el crecimiento más rápido a una CAGR del 23,50% hasta 2031, reflejando las necesidades más amplias de modernización de la red.

¿Por qué está ganando terreno la implementación en la nube?

La arquitectura basada en la nube tuvo una participación del 55,00% en 2025 y también es el modelo de implementación de más rápido crecimiento a una CAGR del 22,10% porque admite la escala multisitio y el análisis centralizado con mayor facilidad.

¿Cuál es la mayor barrera para una adopción más amplia en sitios más pequeños?

Los sistemas de control heredados, las revisiones de ciberseguridad y el talento limitado preparado para la IA continúan ralentizando la implementación, especialmente donde los compradores no pueden justificar renovaciones complejas o dedicar equipos operativos internos.

Última actualización de la página el: