Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

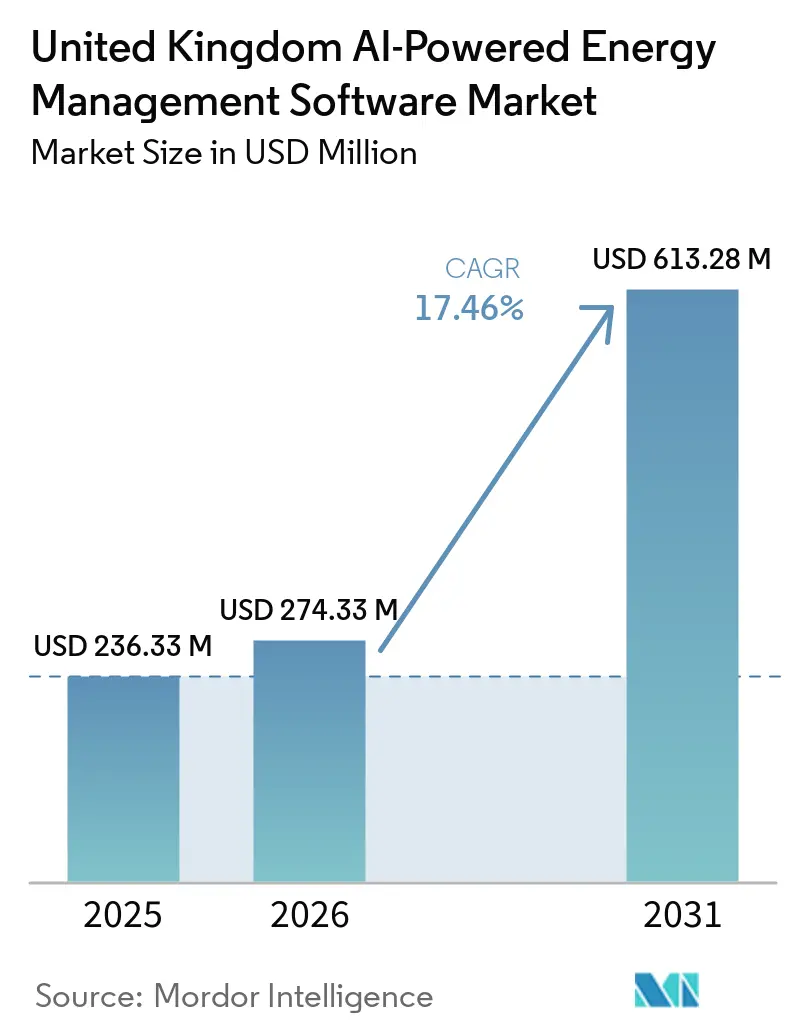

| Tamaño del mercado en el año base (2025) | 236.33 Millones de dólares |

| Tamaño del Mercado (2026) | 274.33 Millones de dólares |

| Tamaño del Mercado (2031) | 613.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.46% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido por Mordor Intelligence

El tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido fue valorado en 236,33 millones USD en 2025 y se estima que crecerá desde 274,33 millones USD en 2026 hasta alcanzar 613,28 millones USD en 2031, a una CAGR del 17,46% durante el período de pronóstico 2026-2031. El mercado de software de gestión de energía impulsado por IA en el Reino Unido está siendo moldeado por el objetivo de cero emisiones netas para 2050 del país y el impulso de Energía Limpia 2030, ambos de los cuales están haciendo que el control digital de activos energéticos flexibles sea más central en la planificación del sistema. El mercado de software de gestión de energía impulsado por IA en el Reino Unido también está ganando apoyo del Marco de Digitalización Energética, que está moviendo al sector hacia estándares comunes de interoperabilidad y un intercambio de datos más coordinado. La creciente presión sobre los costos de energía, las obligaciones más amplias de reporte de carbono y la necesidad de gestionar la demanda con mayor precisión están impulsando a los compradores a pasar de herramientas básicas de monitoreo a plataformas orientadas a la toma de decisiones. El Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido también está viendo demanda de cargas de energía relacionadas con la IA, especialmente a medida que la nueva infraestructura digital aumenta la presión sobre el acceso a la red y la gestión de conexiones. Al mismo tiempo, la tecnología operativa heredada, los largos ciclos de integración y los requisitos más estrictos de garantía cibernética están dando forma a la estrategia de los proveedores, el diseño de contratos y los plazos de implementación en todo el mercado de software de gestión de energía impulsado por IA en el Reino Unido.

Conclusiones Clave del Informe

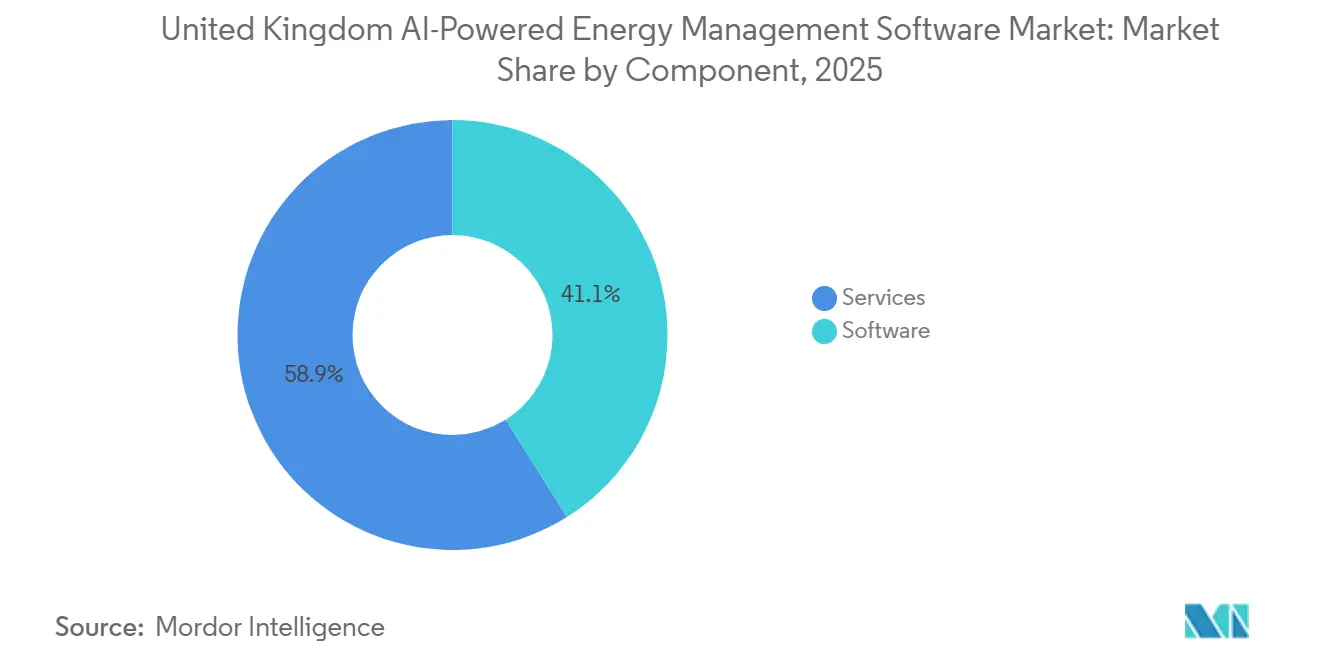

- Por oferta, el software lideró con una participación de ingresos del 41,07% del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 19,78% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube mantuvieron una participación del 58,15% del mercado de software de gestión de energía impulsado por IA en el Reino Unido en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 18,67% hasta 2031.

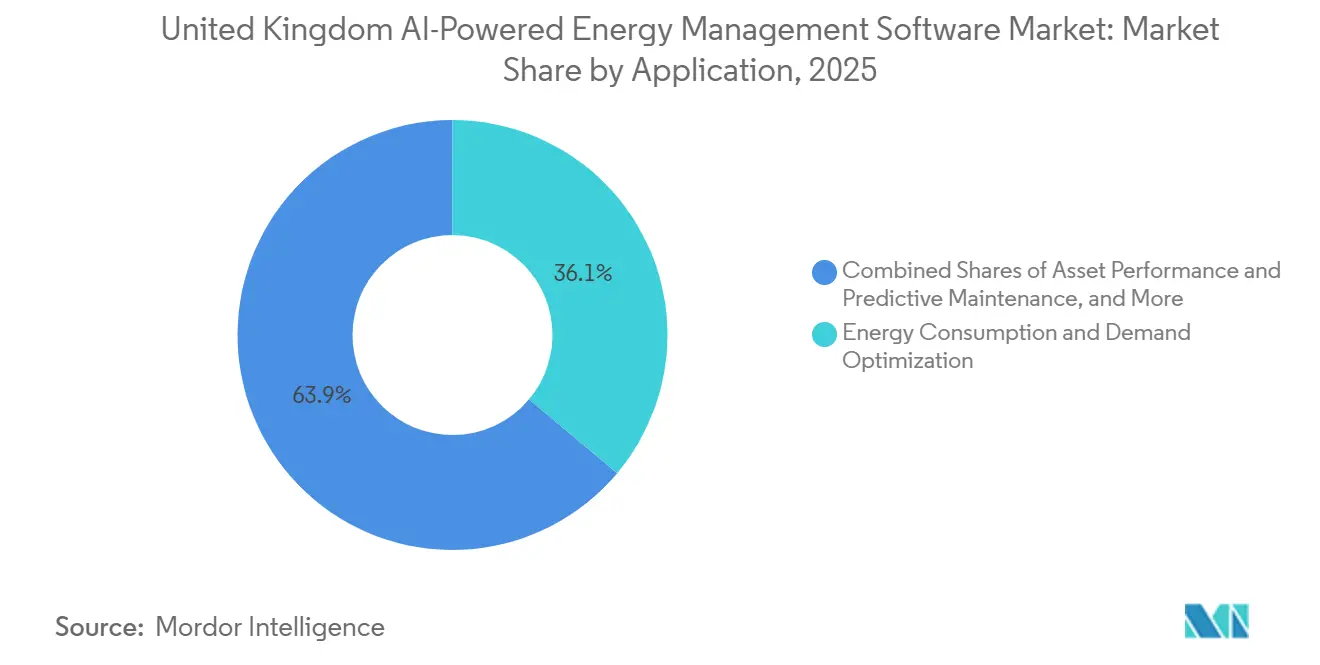

- Por aplicación, el consumo de energía y la optimización de la demanda representaron el 36,11% del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido en 2025, mientras que se proyecta que el rendimiento de activos y el mantenimiento predictivo se expandirán a una CAGR del 19,62% hasta 2031.

- Por usuario final, los edificios comerciales mantuvieron el 34,04% de la participación del mercado de software de gestión de energía impulsado por IA en el Reino Unido en 2025, mientras que se proyecta que los servicios públicos se expandirán a una CAGR del 20,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de Carga en Tiempo Real Basada en IA en Activos Distribuidos | +4.8% | Global, con implementación concentrada en el borde de la red del Reino Unido en el Sureste de Inglaterra y las Zonas de Crecimiento de IA | Corto plazo (≤ 2 años) |

| Cumplimiento de Cero Emisiones Netas del Reino Unido y Presión de Reporte de Carbono | +4.2% | Nacional, mandato de política específico del Reino Unido bajo los marcos del DESNZ y Ofgem | Largo plazo (≥ 4 años) |

| Creciente Volatilidad del Precio de la Electricidad y Exposición a la Demanda Pico | +3.2% | Nacional, con presión aguda en los clústeres industriales y de centros de datos de Londres y el Sureste | Corto plazo (≤ 2 años) |

| Disponibilidad de Datos de Contadores Inteligentes, IoT y Automatización de Edificios | +2.3% | Nacional, con un despliegue no doméstico acelerado en centros comerciales urbanos | Mediano plazo (2-4 años) |

| Adopción de Gemelos Digitales para el Control Predictivo de Energía | +1.8% | Nacional, concentrado en la planificación del operador del sistema de transmisión y distribución de National Grid | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia para Centros de Datos, Propiedades Comerciales e Instalaciones Industriales | +1.4% | Nacional, concentrado en Londres, el Sureste y las Zonas de Crecimiento de IA designadas por el gobierno | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Optimización de Carga en Tiempo Real Basada en IA Impulsa la Demanda Estructural de Plataformas

El Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido se está beneficiando del cambio en la optimización de carga en tiempo real, que ha pasado de ser una característica de rendimiento a un requisito de gestión de red a medida que los activos distribuidos se vuelven más difíciles de coordinar. La prueba Emerald AI de National Grid demostró que los centros de datos habilitados con IA podían flexibilizar la demanda de energía hasta en un 40% en menos de un minuto en respuesta a señales de red en vivo. El Departamento de Ciencia, Innovación y Tecnología declaró en junio de 2026 que la optimización probabilística y consciente del riesgo es la característica clave que separa la implementación de grado productivo de la actividad piloto en aplicaciones de energía limpia. Esto importa porque muchos activos en el borde de la red e industriales necesitan decisiones de control en marcos de tiempo de menos de un segundo, lo que otorga ventaja a los proveedores que combinan computación en el borde con IA en lugar de depender únicamente de la ejecución remota en la nube. Como resultado, los criterios de compra en el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido se están orientando hacia la inferencia local, la respuesta rápida y una integración más profunda con los sistemas de control.

El Cumplimiento de Cero Emisiones Netas del Reino Unido Genera Demanda de Software Impulsada por Políticas

El Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido también está respaldado por obligaciones de política más duraderas que los programas de reducción de costos de ciclo corto. La actualización de acción climática del gobierno en junio de 2026 respaldó el propuesto 7.º Presupuesto de Carbono, que tiene como objetivo una reducción del 87% en las emisiones durante 2038-2042 y refuerza el largo horizonte de planificación para las decisiones de infraestructura baja en carbono.[1]Departamento de Ciencia, Innovación y Tecnología, "Plan Provisional de Adopción de IA, Energía Limpia," GOV.UK, gov.uk El Marco de Digitalización Energética describió la digitalización como infraestructura habilitadora para un sistema energético coordinado y conectado, y la vinculó directamente a la necesidad de 51-66 GW de capacidad flexible. La misma dirección de política probablemente acortará el camino de la estrategia a la contratación, especialmente para los operadores regulados, que típicamente aceleran la inversión en sistemas una vez que se formalizan los estándares de gobernanza y las normas de datos. Esto le da al mercado de software de gestión de energía impulsado por IA en el Reino Unido una base de política que se extiende más allá del ahorro energético por sí solo y apoya la demanda en servicios públicos, infraestructura y grandes propiedades comerciales.

La Creciente Volatilidad del Precio de la Electricidad Agudiza el Caso Comercial

La presión sobre los costos de electricidad sigue siendo un impulsor directo de la demanda para el mercado de software de gestión de energía impulsado por IA en el Reino Unido, ya que las facturas de energía inestables hacen que la optimización para el ahorro de costos sea más fácil de justificar.[2]Biblioteca de la Cámara de los Comunes del Parlamento del Reino Unido, "Precios del Gas y la Electricidad Durante la Crisis Energética y Más Allá," Biblioteca de la Cámara de los Comunes, commonslibrary.parliament.uk La Biblioteca de la Cámara de los Comunes del Parlamento del Reino Unido informó que los precios mayoristas de electricidad en el Reino Unido habían aumentado un 26,29% desde el inicio de 2026 y que los precios unitarios minoristas estaban previstos para subir otro 6% en julio de 2026 bajo la trayectoria del límite de precios de Ofgem. También señaló que la perturbación geopolítica de mediados de 2026 impulsó los precios del gas al doble de sus niveles de principios de marzo de 2026, lo que añadió otra capa de incertidumbre operativa para los compradores intensivos en energía. UK Steel informó que los fabricantes de acero británicos pagaron un 40% más por la electricidad que sus pares franceses en 2025/26, lo que añadió 41 millones GBP, 52,35 millones USD, a las facturas anuales de electricidad.[3]UK Steel, "Precios Industriales de la Electricidad, Barrera para el Crecimiento y la Competitividad," UK Steel, uksteel.org Este tipo de brecha de precios fortalece el argumento a favor de la respuesta a la demanda liderada por IA, la gestión de tarifas y la optimización de procesos en cuentas industriales y comerciales en el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido.

La Disponibilidad de Datos de Contadores Inteligentes e IoT Amplía los Casos de Uso de IA

El Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido se está beneficiando de un flujo más amplio de datos de consumo estructurados, especialmente de la medición inteligente y los sistemas de edificios conectados. A partir de 2025, 41 millones de medidores inteligentes y avanzados estaban en operación en Gran Bretaña, lo que representaba el 71% de todos los medidores, y más de 37 millones operaban en modo inteligente o estaban clasificados como medidores avanzados. El marco de despliegue no doméstico posterior a 2025 también proyectó un valor presente neto de 161 millones GBP (205,58 millones USD) a 340 millones GBP (434,15 millones USD) por la ampliación de la cobertura de medidores inteligentes no domésticos para 2030. El trabajo de Liquidación por Medias Horas a Escala de Mercado de Elexon está convirtiendo esta base de medidores más amplia en señales de consumo de 30 minutos, lo que apoya la previsión predictiva de carga, la optimización de tarifas y la respuesta automatizada a la demanda a escala de edificio y cartera.[4]Elexon, "Estrategia de Digitalización y Plan de Acción," Elexon, elexon.co.uk El ritmo de instalación se desaceleró un 5,8% en 2025, pero esa desaceleración puede en sí misma aumentar la demanda de análisis orientados a la productividad a medida que los proveedores trabajan contra el calendario de finalización de 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración de Tecnología Operativa Heredada e Interoperabilidad de Datos | -1.4% | Nacional, con impacto agudo en activos de transmisión envejecidos y entornos de tecnología operativa industrial | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos | -0.9% | Nacional, enfoque en infraestructura crítica en plataformas de transmisión, distribución y flexibilidad | Mediano plazo (2-4 años) |

| Período de Recuperación de la Inversión Poco Claro para Compradores del Mercado Medio | -0.5% | Nacional, concentrado entre pymes y operadores multisitio fuera de la contratación empresarial | Corto a mediano plazo (2-4 años) |

| Escasez de Talento en IA, Energía y Controles | -0.4% | Nacional, sentido agudamente fuera del centro de contratación técnica de Londres y el Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de Integración de Tecnología Operativa Heredada e Interoperabilidad de Datos Ralentiza la Implementación

Los entornos de control heredados siguen siendo un freno importante para el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido porque muchos activos energéticos no fueron diseñados para el intercambio de datos interoperable ni para controles cibernéticos modernos. La investigación del DESNZ sobre vulnerabilidades de tecnología operativa indicó que muchos de estos sistemas tienen poca protección integrada más allá de la red de TI que los gestiona. Esto empuja a los compradores hacia ciclos de implementación más largos porque los proveedores de plataformas deben abordar la extracción de datos, la lógica de control, la validación de seguridad y la revisión de cumplimiento antes de que comience la operación en vivo. La Estrategia de Ciberseguridad del Sector Energético para 2026-2030 califica el puente entre la ingeniería de tecnología operativa y la ciberseguridad como uno de los problemas más difíciles e importantes del sector. Hasta que las arquitecturas comunes estén más ampliamente establecidas, los costos de integración seguirán siendo desiguales entre proyectos y continuarán ralentizando la implementación en el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido.

Las Preocupaciones de Ciberseguridad y Soberanía de Datos Limitan el Ritmo de Adopción Empresarial

La garantía cibernética es otra restricción para el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido, ya que se está pidiendo a los operadores de energía que demuestren resiliencia, no solo alineación con las políticas. La actualización de enero de 2026 de Ofgem a la guía NIS para operadores de gas y electricidad aguas abajo refleja un sistema mucho más digital y distribuido que cuando se introdujo el marco original.[5]Ofgem, "Guía NIS para Operadores de Servicios Esenciales de Gas y Electricidad Aguas Abajo en Gran Bretaña v3.0," Ofgem, ofgem.gov.uk El alcance de la regulación también se está ampliando para incluir el control de grandes cargas como un servicio esencial, lo que lleva las plataformas de flexibilidad habilitadas por IA y del lado de la demanda a un entorno de garantía más estricto. El tratamiento de seguridad nacional de algunos datos del sistema energético reduce aún más el conjunto de acuerdos de alojamiento y procesamiento aceptables para ciertos contratos. Estas condiciones retrasan la puesta en marcha comercial incluso cuando el software está técnicamente listo, lo que pesa más sobre los usuarios regulados en el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera Mientras los Servicios Ganan Impulso

El software mantuvo el 41,07% del mercado en 2025, convirtiéndolo en la oferta líder en el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido. Los compradores prefirieron el software integrado porque podía combinar el monitoreo de referencia, la optimización y el reporte en una sola capa operativa. Esto fue especialmente relevante para edificios comerciales, servicios públicos e instalaciones industriales que necesitaban mejor visibilidad en múltiples activos y requisitos de reporte. El modelo de Software como Servicio también apoyó una adopción más amplia al reducir el tamaño inicial del contrato y permitir a los proveedores expandirse posteriormente a través de módulos de análisis, conectores y capas de integración.

Se proyecta que los servicios se expandirán a una CAGR del 19,78% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento. Este crecimiento refleja el hecho de que muchos compradores necesitan ayuda con la integración de tecnología operativa, el reentrenamiento de modelos, el ajuste de controles y el reporte continuo después de la compra inicial del software. El movimiento de Trane Technologies hacia BrainBox AI mostró cómo los actores de equipos y sistemas de edificios están utilizando las capacidades de software de IA para profundizar el valor del servicio a largo plazo en la gestión de energía y el control autónomo de edificios.[6]Trane Technologies y BrainBox AI Inc., "Trane Technologies Lanza el Laboratorio BrainBox AI para Transformar la Gestión de Energía y la Sostenibilidad en Edificios," BrainBox AI, brainboxai.com En la práctica, la brecha de valor entre la instalación del software y los ahorros realizados está impulsando más contratos hacia servicios gestionados o vinculados a resultados en todo el mercado de software de gestión de energía impulsado por IA en el Reino Unido.

Por Modo de Implementación: La Nube Sigue Siendo la Mayor Mientras el Híbrido se Adapta a las Necesidades Operativas

La implementación basada en la nube representó el 58,15% del tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido en 2025, manteniéndose como el modelo de implementación dominante. Muchos operadores de edificios comerciales prefirieron las plataformas en la nube porque ofrecían una incorporación más rápida y una menor carga de infraestructura que los sistemas locales aislados. Las plataformas en la nube también se adaptaron bien a los objetivos más amplios de interoperabilidad porque pueden exponer interfaces estandarizadas en entornos de datos de medidores, activos y consumidores. Esto hizo que la implementación en la nube fuera una opción práctica en casos de uso menos sensibles a la latencia donde el análisis central y la visibilidad a nivel de cartera eran más importantes.

Se proyecta que la implementación híbrida se expandirá a una CAGR del 18,67% hasta 2031 y está ganando popularidad porque algunas decisiones de control deben tomarse cerca del activo. El almacenamiento de baterías, la carga de vehículos eléctricos, las bombas de calor y los inversores inteligentes a menudo necesitan una toma de decisiones local muy rápida, que las arquitecturas puramente en la nube no siempre pueden ofrecer. El impulso hacia los sistemas híbridos se basa, por tanto, en la necesidad operativa tanto como en las preocupaciones de garantía cibernética o residencia de datos. Este equilibrio entre el análisis central y el control local probablemente mantendrá fuerte la adopción híbrida a medida que el mercado de software de gestión de energía impulsado por IA en el Reino Unido avance más profundamente en casos de uso de servicios públicos, industriales y en el borde de la red.

Por Aplicación: La Optimización de la Demanda Lidera Mientras el Rendimiento de Activos Avanza Rápidamente

El consumo de energía y la optimización de la demanda representaron el 36,11% del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido en 2025, convirtiéndolo en el área de aplicación más grande. Su liderazgo provino de la oportunidad directa de ahorro vinculada al uso de energía, la gestión de tarifas y el desplazamiento de carga en un entorno operativo de alto costo. La gran base instalada de medidores inteligentes y avanzados también ha hecho que este segmento sea más accionable porque los datos de consumo ahora están disponibles con una frecuencia mucho mayor que antes. Esto creó una base comercial más amplia para la detección de anomalías, la programación automatizada y la previsión de consumo en todo el mercado de software de gestión de energía impulsado por IA en el Reino Unido.

Se proyecta que el rendimiento de activos y el mantenimiento predictivo se expandirán a una CAGR del 19,62% hasta 2031, convirtiéndolo en el segmento de aplicación de más rápido crecimiento. El crecimiento en esta área está vinculado al perfil de antigüedad de la infraestructura de red y a la necesidad de mejorar la visibilidad del estado de los activos antes de que ocurran fallas. El proyecto FoSMo, liderado por National Grid, Keen AI y UK Power Networks, demostró cómo los modelos de IA compartidos pueden apoyar el monitoreo visual de condiciones y reducir las interrupciones a los clientes y la pérdida anual de energía. A medida que este modelo se extiende, los proveedores tendrán más espacio para construir aplicaciones diferenciadas sobre capacidades de monitoreo comunes en lugar de competir únicamente en características básicas de detección.

Por Usuario Final: Los Edificios Comerciales Lideran Mientras los Servicios Públicos Marcan el Ritmo de Crecimiento

Los edificios comerciales representaron el 34,04% del mercado en 2025, convirtiéndolos en el segmento de usuario final más grande en el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido. Las grandes carteras de edificios en Londres y el Sureste han sido los compradores tempranos naturales porque las operaciones en múltiples sitios crean una mayor visibilidad de los ahorros y una escalabilidad más fácil del software en todos los activos. El reporte de carbono, las auditorías energéticas y los objetivos de rendimiento de los edificios también han apoyado la adopción más amplia de diagnósticos y controles basados en IA en este segmento. Estas condiciones dieron a los propietarios de bienes raíces comerciales e institucionales un caso operativo relativamente claro para la adopción.

Se proyecta que los servicios públicos se expandirán a una CAGR del 20,54% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. Su crecimiento está vinculado más a la contratación digital regulada y a las necesidades de gestión de flexibilidad que a simples programas internos de eficiencia. Kyndryl y UK Power Networks ilustraron esta dirección con la plataforma Megawatt Dispatch, lanzada con el apoyo de NESO para mejorar la distribución de energías renovables y el despacho coordinado de flexibilidad en el Sureste de Inglaterra. La demanda residencial e industrial también continúa creciendo, y la expansión de compatibilidad con bombas de calor de Passiv Systems en junio de 2026 mostró cómo los controles habilitados por IA están ampliando la base de implementación práctica fuera de las grandes propiedades empresariales.

Análisis Geográfico

Inglaterra siguió siendo el centro claro del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido en 2025, con el corredor del Gran Londres y el Sureste manteniendo la mezcla más profunda de concentración de demanda y actividad de proveedores. La densidad de edificios comerciales, la presión sobre las conexiones a la red y la presencia de grandes consumidores de energía dan a esta región la base de demanda a corto plazo más amplia para software de optimización, control y cumplimiento. El Departamento de Ciencia, Innovación y Tecnología declaró que el Reino Unido necesitaría al menos 6 GW de capacidad de centros de datos habilitados para IA para 2030, lo que refuerza la importancia de las herramientas de gestión de energía en torno a la infraestructura de alta carga. National Grid y Atos lanzaron Triton en enero de 2026 para cubrir la red de transmisión de Inglaterra y Gales, y la herramienta redujo el tiempo de toma de decisiones de planificación de refuerzo de red en un 70%. Este tipo de digitalización de la planificación apoya una ruta de despliegue más amplia para el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido porque vincula la IA desde instalaciones individuales hasta decisiones de infraestructura a nivel de sistema.

Escocia y Gales están desarrollando un perfil de demanda diferente dentro del mercado de software de gestión de energía impulsado por IA en el Reino Unido, con mayor peso en la integración de energías renovables, la gestión de flexibilidad y el control distribuido. Su combinación energética hace que la previsión y el despacho sean más importantes, especialmente donde la generación intermitente y las cargas residenciales electrificadas están aumentando juntas. El Estándar de Viviendas Futuras y la expansión de las tecnologías de control inteligente también están creando rutas de implementación residencial más repetibles en Inglaterra y Gales. Las mismas herramientas de transmisión y flexibilidad pilotadas en Inglaterra se están volviendo más transferibles a Escocia y Gales a medida que los operadores de red amplían la gestión digital de activos y los programas de equilibrio del sistema.

Irlanda del Norte tiene un contexto operativo más diferenciado porque participa en el Mercado Único de Electricidad de toda la isla con la República de Irlanda. Eso reduce el papel directo de algunos mecanismos de política de Gran Bretaña, pero crea espacio para los proveedores que pueden trabajar en el equilibrio transfronterizo, la previsión de energías renovables y los ajustes de flexibilidad. En todas las naciones del Reino Unido, la digitalización respaldada por políticas y el crecimiento de la infraestructura relacionada con la IA están ampliando el conjunto de oportunidades regionales más allá del Sureste por sí solo. Esto significa que el Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido probablemente se ampliará geográficamente durante el período de pronóstico, aunque Inglaterra continuará marcando el ritmo en escala y profundidad de contratación.

Panorama Competitivo

El mercado de software de gestión de energía impulsado por IA del Reino Unido está moderadamente fragmentado, con competencia distribuida entre plataformas de control de edificios, herramientas de flexibilidad de red, software de gestión de demanda para servicios públicos y proveedores de análisis nativos de IA. Ninguna empresa tiene una posición dominante en todas las principales áreas de aplicación, lo que mantiene la competencia centrada en la profundidad de integración, la capacidad de implementación y la preparación regulatoria en lugar de solo en la escala. El Marco de Digitalización Energética también ha desplazado la prueba competitiva hacia la interoperabilidad en el sistema energético central, los activos detrás del contador, el dominio del consumidor y el dominio de datos de medición. Esto favorece a las empresas que pueden conectarse limpiamente a las futuras arquitecturas de intercambio de datos del Reino Unido sin obligar a los clientes a un rediseño importante del sistema. El mercado de software de gestión de energía impulsado por IA del Reino Unido se está moviendo, por tanto, hacia un modelo donde la adecuación técnica y la preparación en materia de gobernanza importan tanto como la amplitud de las características del software.

Los grandes actores establecidos están utilizando adquisiciones, asociaciones e implementaciones agrupadas para proteger o ampliar sus posiciones. La expansión liderada por adquisiciones de Trane Technologies en torno a BrainBox AI mostró cómo los actores establecidos de sistemas de edificios están añadiendo control autónomo de IA para fortalecer su huella de software y servicios. La iniciativa FoSMo de National Grid y Keen AI, respaldada por el financiamiento de innovación de Ofgem, también sentó un precedente para modelos fundacionales compartidos en el monitoreo de activos de red. Si ese modelo se extiende, los proveedores necesitarán diferenciarse más fuertemente a través del diseño de flujos de trabajo, la velocidad de integración y las capas de apoyo a la toma de decisiones en lugar de depender únicamente del monitoreo básico.

Los actores más pequeños y de origen del Reino Unido están construyendo posición a través de fortalezas de nicho y plataformas de software escalables. El acuerdo de licencia global de septiembre de 2025 de Kaluza con ENGIE mostró que una plataforma de inteligencia energética desarrollada en el Reino Unido podía escalar a través de 20 millones de contratos de empresa a consumidor en todo el mundo. Kyndryl y UK Power Networks también mostraron que el despacho coordinado de flexibilidad se está convirtiendo en una opción más creíble en las capas de operaciones comerciales y de red en el Reino Unido. Las empresas que puedan combinar conectividad de datos certificada, familiaridad con los sistemas de control y una implementación rápida estarán mejor posicionadas para ganar en el mercado de software de gestión de energía impulsado por IA del Reino Unido a medida que la contratación se vuelva más formal y más técnica.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en el Reino Unido

Schneider Electric SE

Siemens AG

C3.ai, Inc.

Uplight, Inc.

GridBeyond Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: ev.energy lanzó Eve, una plataforma de orquestación de múltiples recursos energéticos distribuidos nativa de IA que coordina vehículos eléctricos, baterías domésticas, energía solar y otras cargas flexibles como un único recurso despachable. Eve está implementada en más de 55 programas y más de 300.000 clientes en América del Norte y Europa, con clientes de servicios públicos del Reino Unido como segmento objetivo para la expansión.

- Junio de 2026: Passiv Systems Limited amplió la compatibilidad de su Termostato Inteligente a 17 fabricantes de bombas de calor, alineándose con el marco de Sistemas Energéticos Inteligentes y Seguros del Reino Unido y la Norma de Viviendas Futuras, permitiendo la optimización de tarifas y energía solar impulsada por IA desde la instalación inicial.

- Mayo de 2026: DESNZ, NCSC, NESO y Ofgem publicaron conjuntamente la Estrategia de Ciberseguridad del Sector Energético (2026-2030), estableciendo una hoja de ruta de cuatro años para fortalecer la resiliencia cibernética en todo el sistema energético digitalizado de Gran Bretaña, con objetivos explícitos para cerrar la brecha entre la ingeniería de tecnología operativa y la ciberseguridad para finales de 2027.

- Enero de 2026: National Grid y Atos lanzaron Triton, una herramienta de gemelo digital y visualización de datos que cubre la red de transmisión de Inglaterra y Gales, reduciendo el tiempo requerido para la planificación del refuerzo de red en un 70% y apoyando directamente el programa Gran Actualización de la Red.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido

El Informe del Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido está segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Aplicación (Control de Energía, Rendimiento de Activos, Análisis de Redes Inteligentes, Gestión de Energías Renovables y Comercio de Energía), y Usuario Final (Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Residencial). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Consumo de Energía y Optimización de la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Consumo de Energía y Optimización de la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de software de gestión de energía impulsado por IA del Reino Unido?

El Mercado de Software de Gestión de Energía Impulsado por IA en el Reino Unido fue valorado en 236,33 millones USD en 2025, se sitúa en 274,33 millones USD en 2026 y se prevé que alcance 613,28 millones USD en 2031 a una CAGR del 17,46%.

¿Qué está impulsando la adopción de software de energía basado en IA en el Reino Unido?

Los principales factores son el cumplimiento de cero emisiones netas, los requisitos de red flexible, la creciente volatilidad del precio de la electricidad, la mayor disponibilidad de datos de contadores inteligentes y las necesidades más estrictas de reporte y control de energía.

¿Qué tipo de oferta lidera el gasto en este campo?

El software lideró con una participación del 41,07% en 2025, mientras que los servicios están creciendo más rápido porque los compradores necesitan cada vez más apoyo para la integración, el reentrenamiento y la optimización continua.

¿Qué modelo de implementación está creciendo más rápido para los compradores del Reino Unido?

La implementación basada en la nube siguió siendo la más grande con una participación del 58,15% en 2025, pero la implementación híbrida está creciendo más rápido a una CAGR del 18,67% porque muchos casos de uso necesitan tanto análisis central como control local.

¿Qué área de aplicación tiene la posición más sólida hoy en día?

El consumo de energía y la optimización de la demanda lideraron con una participación del 36,11% en 2025, respaldados por casos de uso de mayor valor en la gestión de tarifas, el desplazamiento de carga y el monitoreo de alta frecuencia.

¿Qué grupo de usuarios finales está expandiéndose más rápido?

Se proyecta que los servicios públicos crecerán a una CAGR del 20,54% hasta 2031 porque la contratación digital regulada, los programas de flexibilidad y la modernización de la red están impulsando la adopción de IA más rápidamente en ese segmento.

Última actualización de la página el: