Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

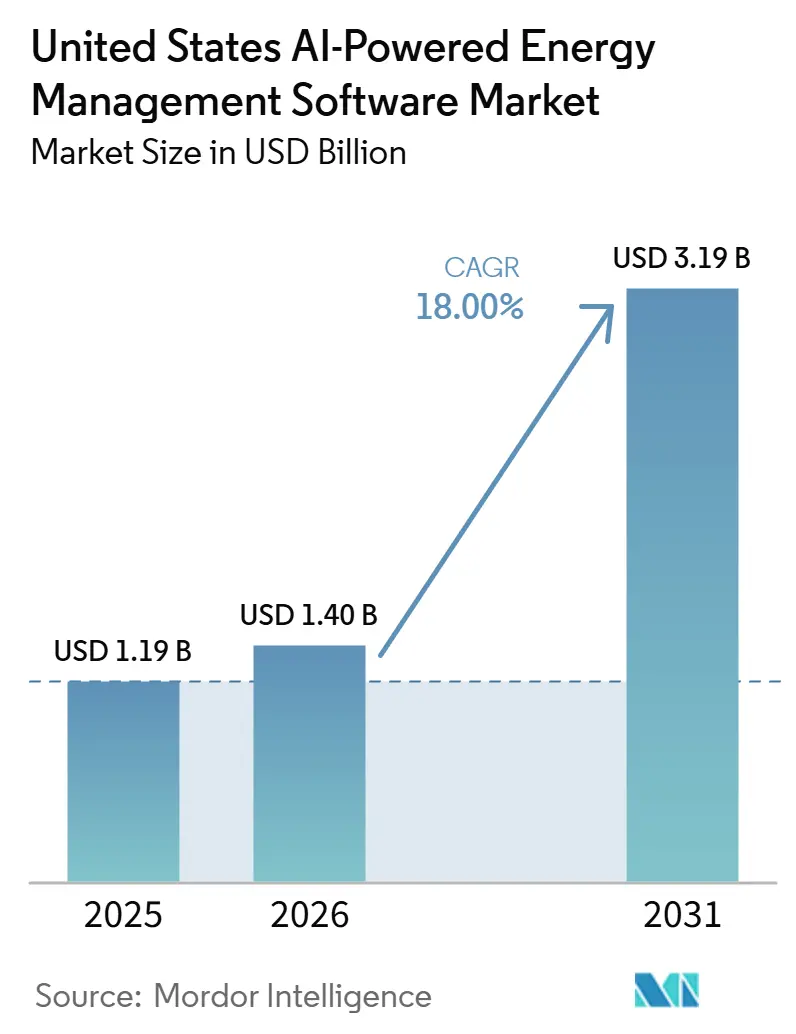

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en Estados Unidos por Mordor Intelligence

El tamaño del mercado de software de gestión de energía impulsado por IA en Estados Unidos fue valorado en 1,19 mil millones USD en 2025 y se estima que crecerá desde 1,40 mil millones USD en 2026 hasta alcanzar 3,19 mil millones USD en 2031, a una CAGR del 18,00% durante el período de pronóstico de 2026 a 2031. El mercado de software de gestión de energía impulsado por IA en Estados Unidos está pasando de ser una compra de software discrecional a una herramienta operativa porque los costos de electricidad se mantuvieron elevados en 2025, la demanda de energía de los centros de datos siguió aumentando y los propietarios de edificios enfrentaron requisitos de cumplimiento más amplios para el uso de energía y la presentación de informes de emisiones. El mercado de software de gestión de energía impulsado por IA en Estados Unidos también se beneficia de los programas de modernización de la red eléctrica que necesitan una mejor visibilidad de la demanda en el extremo del cliente y de la conectividad en la nube que facilita el monitoreo entre sitios para grandes carteras. La actividad competitiva se centra en la expansión de plataformas, adquisiciones y asociaciones, ya que los grandes actores establecidos añaden capacidades de IA a las bases de automatización instaladas y los proveedores especializados impulsan análisis más profundos para empresas de servicios públicos y clientes comerciales con múltiples sitios. La oportunidad más clara a corto plazo se encuentra en los operadores de carteras que necesitan optimización continua, informes de carbono y flexibilidad automatizada en muchos sitios, especialmente donde la presión de las políticas y los costos de energía están aumentando simultáneamente. Al mismo tiempo, el mercado de software de gestión de energía impulsado por IA en Estados Unidos aún enfrenta una implementación más lenta en instalaciones más antiguas porque los controles heredados, los requisitos de ciberseguridad y el talento limitado para la implementación pueden retrasar el despliegue completo incluso cuando las condiciones de demanda son favorables.

Conclusiones Clave del Informe

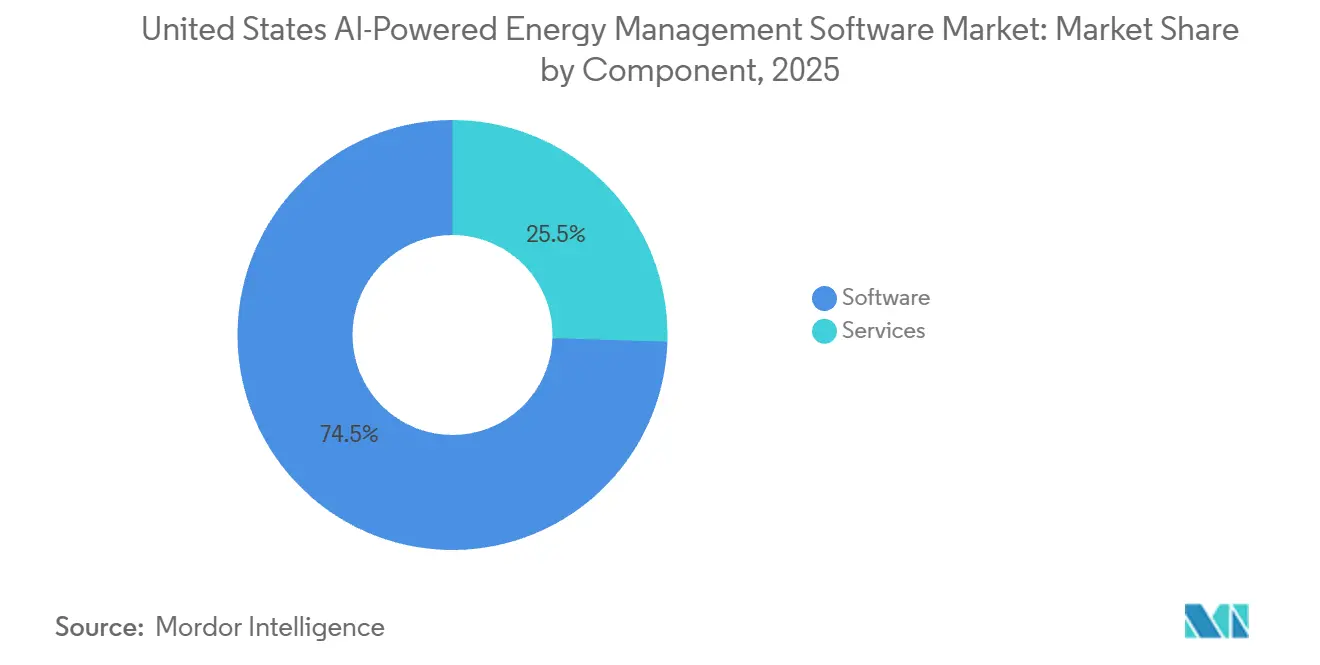

- Por componente, el software lideró con una participación del 74,50% del mercado de software de gestión de energía impulsado por IA en Estados Unidos en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 20,80% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube mantuvieron una participación del 58,20% en 2025, mientras que las plataformas basadas en la nube también registraron la CAGR más rápida del 21,10% hasta 2031.

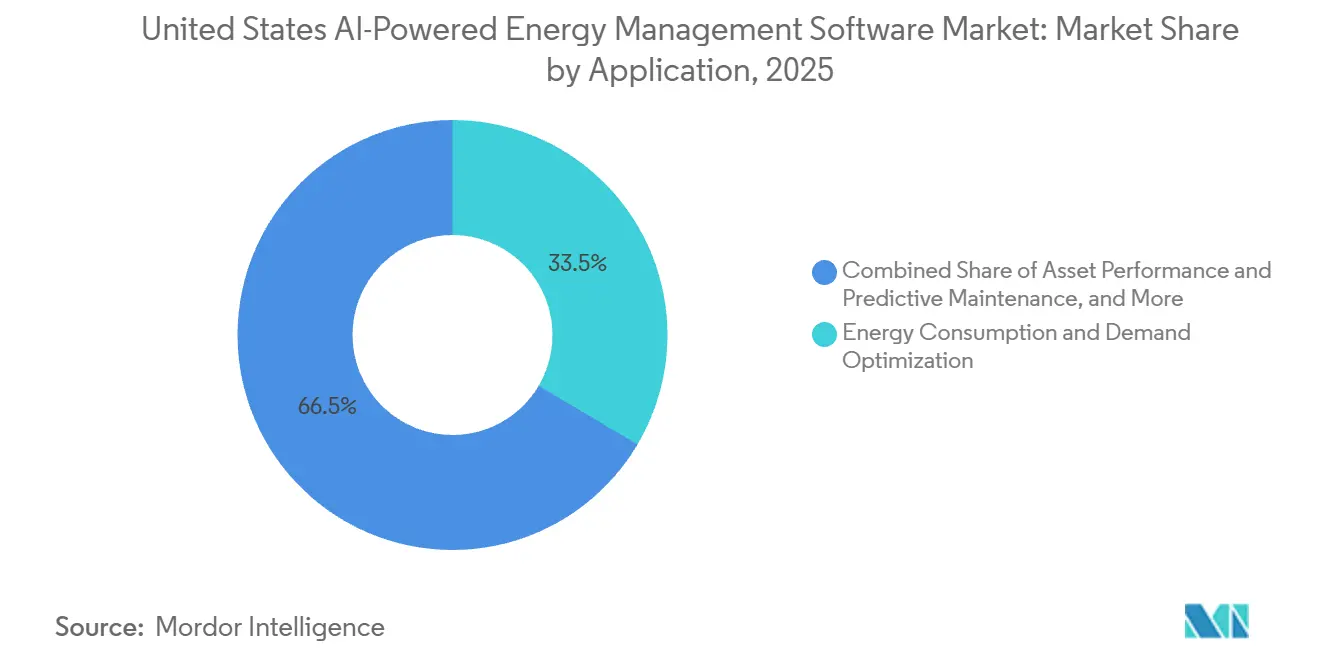

- Por aplicación, la optimización del consumo de energía y la demanda representó una participación del 33,50% en 2025, mientras que la previsión e integración de energías renovables avanza a una CAGR del 21,80% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación del 36,50% del mercado de software de gestión de energía impulsado por IA en Estados Unidos en 2025, mientras que los edificios residenciales registraron la CAGR proyectada más alta del 21,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Digitalización de Datos de Servicios Públicos y Programas de Modernización de la Red Eléctrica | +3.5% | Nacional, con mayor impacto a corto plazo en los territorios ISO del Atlántico Medio, Texas y el Medio Oeste | Corto plazo (≤ 2 años) |

| Objetivos Federales y Estatales de Descarbonización para Edificios Comerciales e Industria | +3.0% | Nacional, con tracción temprana en California, Massachusetts, Colorado, Washington, Maryland y Oregón | Mediano plazo (2-4 años) |

| Reducción de la Demanda Máxima Habilitada por IA y Flexibilidad Automatizada de Carga | +2.8% | Nacional, con impacto concentrado en los mercados organizados de PJM, ERCOT, MISO y CAISO | Corto plazo (≤ 2 años) |

| Integración Nativa en la Nube con Pilas Existentes de BMS, EMS e IoT | +2.3% | Nacional, con mayor adopción en Nueva York, Chicago, Dallas y San Francisco | Mediano plazo (2-4 años) |

| Presión de Informes de Carbono a Nivel de Cartera por Parte de Compradores Empresariales | +1.8% | Nacional, acelerado en estados con plazos activos de divulgación climática | Mediano plazo (2-4 años) |

| Intensidad Energética de los Centros de Datos y Necesidades de Optimización Continua | +1.6% | Norte de Virginia, Texas, Arizona, Georgia, Iowa y mercados secundarios emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Digitalización de Datos de Servicios Públicos y Programas de Modernización de la Red Eléctrica

Las empresas de servicios públicos están ampliando los programas de red digital al mismo tiempo que las grandes cargas de la infraestructura de IA se vuelven más difíciles de gestionar con modelos operativos más antiguos. El Departamento de Energía de EE. UU. declaró en 2024 que se espera que el consumo de electricidad de los centros de datos nacionales se duplique o triplique para 2028 y alcance entre 325 TWh y 580 TWh, lo que aumenta la necesidad de un mejor monitoreo y control tanto de los activos de la red como de los clientes.[1]Departamento de Energía de EE. UU., "El DOE publica un nuevo informe que evalúa el aumento en la demanda de electricidad de los centros de datos," Departamento de Energía de EE. UU., energy.gov GridPoint declaró que las empresas de servicios públicos presentaron solicitudes de aumento de tarifas por un total de 18,2 mil millones USD en 2025 para respaldar la inversión en la red, lo que apoya la demanda de software que puede convertir datos de intervalos y señales operativas en flexibilidad de carga. El Laboratorio Nacional de Argonne introdujo GridMind en 2026 como un copiloto de IA para operadores de sistemas eléctricos, lo que demuestra que la adopción de IA en el lado de los servicios públicos está pasando del concepto al uso operativo. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, ese cambio es importante porque las empresas de servicios públicos que modernizan sus propios entornos de control también crean demanda de software del lado del cliente que puede responder a las condiciones de la red en tiempo real.

Objetivos Federales y Estatales de Descarbonización para Edificios Comerciales e Industria

Los estándares de rendimiento de edificios están ampliando la carga de cumplimiento para los propietarios de inmuebles comerciales e impulsando el monitoreo continuo hacia las operaciones rutinarias. El Instituto para la Transformación del Mercado informó que para 2025, 4 estados y al menos 9 jurisdicciones locales habían promulgado estándares de rendimiento de edificios, mientras que alrededor de 30 gobiernos adicionales se habían comprometido a adoptarlos. El Estado de Washington promulgó el Proyecto de Ley de la Cámara 1543 en 2025, y Evanston, Illinois, aprobó su Ordenanza de Edificios Saludables en 2025, extendiendo el impulso de políticas más allá de las principales ciudades costeras. Estas normas crean una necesidad recurrente de medición, presentación de informes y ajuste operativo en lugar de un ejercicio único de evaluación comparativa. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, eso hace que las plataformas de suscripción sean más útiles que las herramientas de auditoría periódica para los propietarios que gestionan grandes carteras de edificios.

Reducción de la Demanda Máxima Habilitada por IA y Flexibilidad Automatizada de Carga

La flexibilidad de la demanda se está volviendo más valiosa porque tanto los operadores de la red como los clientes comerciales necesitan una respuesta más rápida durante los períodos de alta tensión. Constellation Energy y GridBeyond lanzaron un programa de respuesta a la demanda impulsado por IA en la interconexión PJM en julio de 2025, utilizando datos de la red en tiempo real y control automatizado de carga por submedidor para clientes empresariales. En febrero de 2026, CPower, Bentaus y Supermicro demostraron que las cargas de trabajo de cómputo de IA que se ejecutan en servidores Supermicro con GPU NVIDIA B200 podían reducir el uso de electricidad hasta en un 75% durante eventos de tensión en la red, manteniendo al mismo tiempo los acuerdos de nivel de servicio. Ese resultado extiende el caso de uso más allá de la simple gestión de facturas y hacia el soporte de capacidad para activos de alta carga, como los centros de datos de IA. El mercado de software de gestión de energía impulsado por IA en Estados Unidos se beneficia de este cambio porque el valor del software está vinculado más directamente al despacho, la automatización y la participación en la red vinculada a ingresos.

Integración Nativa en la Nube con Pilas Existentes de BMS, EMS e IoT

La integración está mejorando porque los proveedores están vinculando la tecnología operativa, los sistemas empresariales y los controles a nivel de sitio a través de arquitecturas en la nube y en el borde. Honeywell y Tata Consultancy Services formalizaron una colaboración en febrero de 2026 para construir una base unificada de tecnología operativa a tecnología de la información con Honeywell Forge para edificios e instalaciones industriales.[2]Honeywell International, "Honeywell y TCS colaboran para mejorar las operaciones autónomas para edificios e industrias con IA," Honeywell, honeywell.com Stem y Nuvation Energy establecieron una asociación en abril de 2026 para conectar el Sistema de Gestión de Energía PowerTrack con el Sistema de Gestión de Baterías de Nuvation en una configuración de control de la nube al borde. Estos movimientos reducen el esfuerzo necesario para integrar la coordinación de servicios públicos, la gestión de baterías y el control a nivel de edificio en una sola capa operativa. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, una integración más sencilla apoya una adopción más amplia entre los compradores medianos que anteriormente encontraban la conectividad personalizada demasiado costosa o lenta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Integración en Instalaciones Existentes con Tecnología Operativa Heredada y Controles de Edificios | -2.3% | Nacional, más agudo en los cinturones industriales del Medio Oeste y el Sureste y en el parque comercial anterior a 2000 en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Ciberseguridad e Infraestructura Crítica | -2.0% | Nacional, elevado en los perímetros del sistema eléctrico masivo bajo la jurisdicción de NERC CIP y en entornos de tecnología operativa adyacentes a la nube | Mediano plazo (2-4 años) |

| Datos de Energía Fragmentados entre Sitios, Servicios Públicos y Proveedores | -1.5% | Nacional, más agudo en carteras empresariales de múltiples estados con entornos de datos de servicios públicos heterogéneos | Largo plazo (≥ 4 años) |

| Escasez de Talento para la Implementación de IA, Controles y Gestión de Energía | -1.2% | Nacional, concentrado en mercados metropolitanos de nivel 2 y nivel 3 fuera de los principales centros tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración en Instalaciones Existentes con Tecnología Operativa Heredada y Controles de Edificios

La integración en instalaciones existentes sigue siendo un freno importante para el despliegue, especialmente en sitios comerciales e industriales más antiguos. Muchas instalaciones aún operan sistemas de automatización propietarios que necesitan pasarelas, middleware e ingeniería personalizada antes de que las herramientas de IA puedan ingerir y utilizar los datos. El costo es mayor cuando los operadores de edificios no pueden aceptar largas ventanas de mantenimiento o tiempos de inactividad durante el trabajo en el sistema de control. El problema se vuelve más difícil en carteras de múltiples sitios porque los datos de intervalos de servicios públicos, los formatos de facturación y las estructuras de cargos por demanda aún varían entre los territorios de servicio. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, esto mantiene una adopción más rápida entre los compradores empresariales técnicamente sofisticados que entre los propietarios más pequeños con recursos internos limitados.

Carga de Cumplimiento de Ciberseguridad e Infraestructura Crítica

El cumplimiento de la ciberseguridad añade costos, ciclos de adquisición más largos y límites de diseño para los proveedores que atienden a clientes de servicios públicos e infraestructura crítica. La Comisión Federal Reguladora de Energía aprobó NERC CIP-015-1 en junio de 2025, que exige el monitoreo de seguridad de la red interna para los sistemas cibernéticos del sistema eléctrico masivo de mediano y gran tamaño con conectividad enrutable externa, y las entidades de alto e impacto medio deben alcanzar el cumplimiento total para el 1 de octubre de 2028. Esto significa que los proveedores necesitan registros de auditoría más sólidos, líneas de base de configuración más claras y opciones de arquitectura que resistan una revisión formal de cumplimiento. Las empresas más pequeñas pueden encontrar más difícil absorber la carga porque el trabajo de cumplimiento compite con el desarrollo de productos y la entrega a los clientes. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, el resultado es un despliegue más lento en entornos de servicios públicos regulados, incluso cuando la necesidad operativa de IA es clara.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala un Cambio hacia la Maduración de la Plataforma

El software representó el 74,50% de la combinación de segmentos de 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 20,80% hasta 2031. Esta división muestra que el mercado de software de gestión de energía impulsado por IA en Estados Unidos aún obtiene la mayor parte de sus ingresos de la capa de plataforma central, pero el crecimiento se está desplazando hacia la implementación y el soporte posterior al despliegue. Los compradores están pidiendo más que paneles de control porque la integración, la optimización y la presentación de informes ahora afectan los ahorros realizados y los resultados de cumplimiento. Eso hace que los servicios profesionales y gestionados sean más centrales para la estrategia del proveedor que en las fases anteriores de adopción.

La oportunidad de servicios incluye integración de sistemas, ajuste de modelos de IA, monitoreo continuo del rendimiento y soporte para la presentación de informes de carbono. En la industria de software de gestión de energía impulsado por IA en Estados Unidos, esto refleja un cambio desde la adquisición de software únicamente hacia compromisos basados en resultados que permanecen activos después de la instalación. El lanzamiento en 2025 de UtilityAI Pro de Bidgely en entornos de AWS, Snowflake y Databricks apoya esta dirección porque permite a las empresas de servicios públicos ejecutar modelos propietarios dentro de sus propios entornos de datos mientras se apoyan en la experiencia del proveedor. A medida que los propietarios de edificios enfrentan necesidades recurrentes de cumplimiento y optimización, los proveedores con una sólida prestación de servicios pueden mantener relaciones por más tiempo y defender los precios de manera más efectiva.

Por Modo de Implementación: Las Plataformas en la Nube Lideran, las Arquitecturas Híbridas Ganan Tracción Estratégica

La implementación basada en la nube mantuvo el 58,20% del mercado en 2025 y también registra la CAGR proyectada más rápida del 21,10% hasta 2031. Este liderazgo refleja la ventaja de la ingesta de datos en tiempo real, las actualizaciones centralizadas y la evaluación comparativa en carteras de múltiples sitios. El mercado de software de gestión de energía impulsado por IA en Estados Unidos ha favorecido las plataformas en la nube porque los grandes usuarios necesitan una vista operativa única en edificios, dispositivos e interfaces de servicios públicos. Eso es especialmente útil cuando las empresas gestionan muchos sitios con diferentes perfiles de demanda y obligaciones de cumplimiento.

Las implementaciones en instalaciones propias siguen siendo importantes en entornos industriales y de servicios públicos donde la exposición directa a la nube sigue siendo limitada por la política operativa o el diseño de seguridad. Los modelos híbridos están ganando importancia porque permiten controles sensibles a la latencia en el borde mientras envían datos de la cartera a la nube para análisis e informes. El mercado de software de gestión de energía impulsado por IA en Estados Unidos, por lo tanto, no se está moviendo hacia la nube de manera simple, sino hacia opciones de arquitectura que se adapten a los riesgos y necesidades de control a nivel de sitio. Los proveedores que admiten modelos de implementación flexibles están mejor posicionados para atender a empresas de servicios públicos, instalaciones críticas y grandes empresas con bases de activos mixtos. Las arquitecturas híbridas también se están reforzando mediante asociaciones de proveedores que conectan capacidades de borde y nube. La colaboración de Honeywell en 2026 con Tata Consultancy Services apunta a una convergencia más amplia de tecnología operativa y tecnología de la información para operaciones autónomas.

Por Aplicación: La Optimización de la Demanda Ancla los Ingresos mientras la Integración de Energías Renovables se Acelera

La optimización del consumo de energía y la demanda representó el 33,50% de la combinación de aplicaciones de 2025, mientras que se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 21,80% hasta 2031. El mercado de software de gestión de energía impulsado por IA en Estados Unidos aún obtiene la mayor parte de los ingresos de aplicaciones de la reducción de facturas y la gestión de carga porque esos beneficios son más fáciles de medir y aprobar internamente. La optimización de la demanda sigue siendo el ancla para una adopción amplia en empresas de servicios públicos, carteras comerciales y sitios industriales. Al mismo tiempo, la integración de energías renovables está creciendo más rápido porque las condiciones operativas se están volviendo más difíciles de gestionar con horarios fijos y métodos de previsión estáticos.

Nature Communications publicó en 2026 una investigación que muestra que los métodos de previsión probabilística del día anterior pueden reducir el recorte de energías renovables y mejorar la optimización de servicios auxiliares cuando se integran en plataformas de gestión de energía.[3]Nature Communications, "Previsión Probabilística del Día Anterior de la Energía Renovable a Nivel de Sistema y la Demanda de Electricidad," Nature Communications, nature.com Eso apoya una mayor demanda de software que pueda conectar la calidad de la previsión con las decisiones de despacho y adquisición. El mercado de software de gestión de energía impulsado por IA en Estados Unidos, por lo tanto, se está ampliando desde aplicaciones centradas en la eficiencia hacia la coordinación entre generación variable, planificación de reservas y operaciones en tiempo real. Esto es particularmente relevante donde la penetración de energías renovables está aumentando y los operadores del sistema necesitan mayor confianza en las decisiones de equilibrio a corto plazo.

Por Usuario Final: Los Servicios Públicos Lideran la Cartera, la Curva de Adopción Residencial se Intensifica

Las empresas de servicios públicos mantuvieron el 36,50% de la base de usuarios finales de 2025, mientras que se proyecta que los edificios residenciales crezcan a una CAGR del 21,50% hasta 2031. Esto convierte a las empresas de servicios públicos en los mayores compradores institucionales del mercado de software de gestión de energía impulsado por IA en Estados Unidos, mientras que el crecimiento más rápido se está desplazando hacia el nivel doméstico. Las empresas de servicios públicos lideran porque están invirtiendo en digitalización de la red, gestión de recursos distribuidos y respuesta a la demanda a escala. También actúan como canal de distribución que puede extender el uso del software a los programas de clientes intermedios.

Los edificios comerciales y las instalaciones industriales siguen siendo grandes centros de demanda porque enfrentan presión directa de la gestión de costos de energía, la continuidad operativa y la presentación de informes de carbono a nivel de edificio. El crecimiento residencial está aumentando porque los medidores inteligentes, la electrificación del hogar y los programas de carga flexible están creando un mercado más activo para la optimización de la energía en el hogar. El mercado de software de gestión de energía impulsado por IA en Estados Unidos, por lo tanto, tiene una estructura de dos capas en la que las empresas de servicios públicos compran para las necesidades del sistema y también ayudan a activar la participación del lado del cliente. Ese patrón fortalece la demanda de software tanto en casos de uso centralizados como distribuidos.

Análisis Geográfico

El Noreste es el segmento regional más maduro dentro del mercado de software de gestión de energía impulsado por IA en Estados Unidos porque la presión de las políticas, los costos de energía y la demanda institucional son todos sólidos en la misma geografía. Massachusetts, Nueva York, Nueva Jersey y Connecticut han establecido capas de normas de evaluación comparativa de edificios, objetivos de emisiones y estructuras de respuesta a la demanda que apoyan el uso continuo del software. El Instituto para la Transformación del Mercado señaló que Newton, Massachusetts, adoptó su Ordenanza de Reducción y Divulgación de Emisiones de Edificios en diciembre de 2024, que cubre 385 edificios comerciales con 25,3 millones de pies cuadrados.[4]Instituto para la Transformación del Mercado, "Perspectiva de Políticas de Edificios 2025, Más Ciudades Pequeñas Siguen Aprobando Estándares de Rendimiento de Edificios," Instituto para la Transformación del Mercado, imt.org La misma fuente señaló que Clayton, Missouri, adoptó una ordenanza de evaluación comparativa en febrero de 2025, lo que demuestra que la difusión de políticas no se limita a las ciudades costeras más grandes.

Esta densidad de políticas apoya una mayor demanda de los propietarios de edificios que necesitan informes, optimización y seguimiento del cumplimiento de manera continua. También se adapta a grandes carteras en finanzas, atención médica y educación porque estos usuarios a menudo necesitan informes estandarizados en muchos sitios. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, el Noreste se destaca no por un único detonante, sino porque la regulación y la economía operativa se refuerzan mutuamente. Esa combinación tiende a apoyar una adopción más temprana de suites de software más amplias en lugar de herramientas de monitoreo independientes. La región, por lo tanto, sigue siendo importante para los proveedores que venden funcionalidades de gestión de carbono, energía y operaciones a nivel de cartera.

Texas y la región Centro-Sur ofrecen el caso de expansión a corto plazo más sólido en el mercado de software de gestión de energía impulsado por IA en Estados Unidos porque el crecimiento de la demanda está siendo impulsado por nuevas cargas en lugar de solo por la regulación. Los crecientes requisitos de energía de los centros de datos están intensificando la necesidad de optimización en tiempo real, flexibilidad y control a nivel de sitio en toda la huella de ERCOT. En esta geografía, el valor del software está estrechamente vinculado al tiempo de actividad, la gestión de picos y la capacidad de responder rápidamente a las condiciones de la red. Eso hace que el caso de compra sea inmediato para los operadores industriales de alta carga y las instalaciones tecnológicas. Los estados del Oeste forman otro segmento de crecimiento, liderado por el impulso de California hacia operaciones de red habilitadas por IA. California anunció un piloto en julio de 2025 utilizando la plataforma Genie AI de OATI para la gestión de interrupciones, lo que indica una mayor aceptación de la IA en los flujos de trabajo de la red en vivo por parte de los servicios públicos.

Panorama Competitivo

El mercado de software de gestión de energía impulsado por IA en Estados Unidos está moderadamente concentrado, con un grupo líder de empresas globales de tecnología de edificios y energía y un campo más amplio de especialistas enfocados en IA. Schneider Electric, Siemens, Johnson Controls International, Honeywell International, ABB, Emerson Electric y Trane Technologies se benefician de largas relaciones con los clientes, pilas de automatización integradas y amplias redes de servicio. Estos actores establecidos pueden superponer software de IA sobre equipos instalados y sistemas de gestión de edificios, lo que reduce la fricción en la adquisición de cuentas. Esa ventaja sigue siendo importante en entornos comerciales, industriales y de servicios públicos de gran escala donde los compradores prefieren menos puntos de integración.

La actividad estratégica muestra que los principales proveedores están comprando o asociándose para obtener capacidades de IA en lugar de desarrollar cada función internamente. Johnson Controls adquirió Nantum AI en abril de 2026 para añadir algoritmos de optimización de HVAC y energía de edificios a su plataforma OpenBlue. Trane Technologies completó su adquisición de BrainBox AI en enero de 2025, incorporando controles autónomos de HVAC y tecnología de edificios con IA generativa a su cartera. Schneider Electric y Kraken anunciaron una asociación en junio de 2026 para conectar EcoStruxure DERMS con la plataforma de orquestación de flexibilidad del lado de la demanda de Kraken, lo que muestra un movimiento más amplio hacia la coordinación integral de la red y el cliente. En el mercado de software de gestión de energía impulsado por IA en Estados Unidos, estos movimientos reducen la brecha entre el software de energía, el software de red y los controles de edificios.

La demanda de espacios no cubiertos aún existe en el segmento de edificios comerciales del mercado medio, donde los compradores son demasiado grandes para ignorar las necesidades de cumplimiento pero demasiado pequeños para algunas soluciones con precios empresariales. Otra oportunidad permanece en la flexibilidad de energía de los centros de datos, donde el software debe operar más cerca de las cargas de cómputo de IA de alta densidad y los eventos rápidos de la red. El mercado de software de gestión de energía impulsado por IA en Estados Unidos es, por lo tanto, competitivo, pero no está consolidado en todos los casos de uso. La profundidad del producto en integración de controles, flexibilidad de la demanda y orquestación a nivel de sitio se está volviendo más importante que los análisis independientes por sí solos.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en Estados Unidos

GridPoint, Inc.

Bidgely, Inc.

Uplight, Inc.

EnergyCAP, LLC

BrainBox AI Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: EnergyCAP lanzó Watts Chat, la primera capacidad de IA generativa construida sobre su motor Watts AI, que ofrece acceso en lenguaje natural a datos de servicios públicos de calidad financiera para equipos de energía, sostenibilidad y finanzas. El lanzamiento marca la entrada de EnergyCAP en la IA agéntica para la gestión de energía y está disponible para todos los clientes existentes sin costo adicional de licencia.

- Junio de 2026: Schneider Electric y Kraken anunciaron una asociación para combinar EcoStruxure DERMS con la plataforma de orquestación de flexibilidad del lado de la demanda de Kraken. La colaboración permite a los operadores del sistema de distribución y a las empresas de servicios públicos pronosticar la congestión, monitorear las condiciones de la red y desplazar la demanda de electricidad en tiempo real, con el objetivo de acelerar la interconexión de carga sin necesidad de infraestructura adicional.

- Mayo de 2026: Uplight y The Brattle Group publicaron una investigación que demuestra que una estrategia integrada de pila de demanda podría aumentar la capacidad flexible de una empresa de servicios públicos representativa de 146 MW a 235 MW para 2030, una ganancia del 60%, a través de programas coordinados de respuesta a la demanda, eficiencia energética y uso en horario pico.

- Abril de 2026: Johnson Controls adquirió Nantum AI, una empresa de optimización de energía con IA con sede en Nueva York, integrando sus algoritmos propietarios de optimización de HVAC y energía de edificios en el ecosistema digital OpenBlue para acelerar la gestión de energía impulsada por IA en carteras comerciales, industriales y de atención médica.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en Estados Unidos

El mercado de software de gestión de energía impulsado por IA en Estados Unidos comprende plataformas de software y servicios asociados que utilizan inteligencia artificial (IA), aprendizaje automático (AA), análisis avanzado y algoritmos predictivos para monitorear, analizar, pronosticar y optimizar el consumo de energía en empresas de servicios públicos, edificios comerciales, instalaciones industriales y entornos residenciales. Estas soluciones permiten a las organizaciones mejorar la eficiencia operativa, reducir los costos de energía, apoyar los objetivos de descarbonización, optimizar los recursos de energía distribuida (RED) y mejorar la confiabilidad de la red mediante la toma de decisiones en tiempo real y predictiva.

El Informe de Software de Gestión de Energía Impulsado por IA en Estados Unidos está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de la Red Inteligente y Recursos de Energía Distribuida (RED), Previsión e Integración de Energías Renovables, y Comercio de Energía, Precios e Inteligencia de Mercado), y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de la Red Inteligente y Recursos de Energía Distribuida (RED) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de la Red Inteligente y Recursos de Energía Distribuida (RED) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 del software de gestión de energía impulsado por IA en Estados Unidos?

Se prevé que el mercado alcance 3,19 mil millones USD en 2031 desde 1,40 mil millones USD en 2026, creciendo a una CAGR del 18,00% entre 2026 y 2031.

¿Qué categoría de componente lidera los ingresos actuales?

El software lideró la combinación de 2025 con una participación del 74,50%, mientras que los servicios están creciendo más rápido a una CAGR del 20,80% hasta 2031.

¿Por qué las empresas de servicios públicos son los mayores compradores de estas plataformas?

Las empresas de servicios públicos mantuvieron el 36,50% de la base de usuarios finales de 2025 porque están invirtiendo en digitalización de la red, respuesta a la demanda y gestión de recursos de energía distribuida a escala.

¿Qué modelo de implementación está ganando mayor impulso?

La implementación basada en la nube mantuvo una participación del 58,20% en 2025 y también es el modo de implementación de más rápido crecimiento con una CAGR del 21,10% hasta 2031.

¿Qué área de aplicación se está expandiendo más rápido?

La previsión e integración de energías renovables es la aplicación de más rápido crecimiento con una CAGR del 21,80% hasta 2031, mientras que la optimización de la demanda aún mantuvo la mayor participación de 2025 con el 33,50%.

¿Qué está ralentizando la adopción en instalaciones más antiguas?

Los costos de integración en instalaciones existentes, los sistemas de control heredados y el cumplimiento de la ciberseguridad están extendiendo los plazos de implementación, especialmente en activos comerciales e industriales más antiguos.

Última actualización de la página el: