Tamaño y Participación del Mercado de Software de Gestión de Energía con IA en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

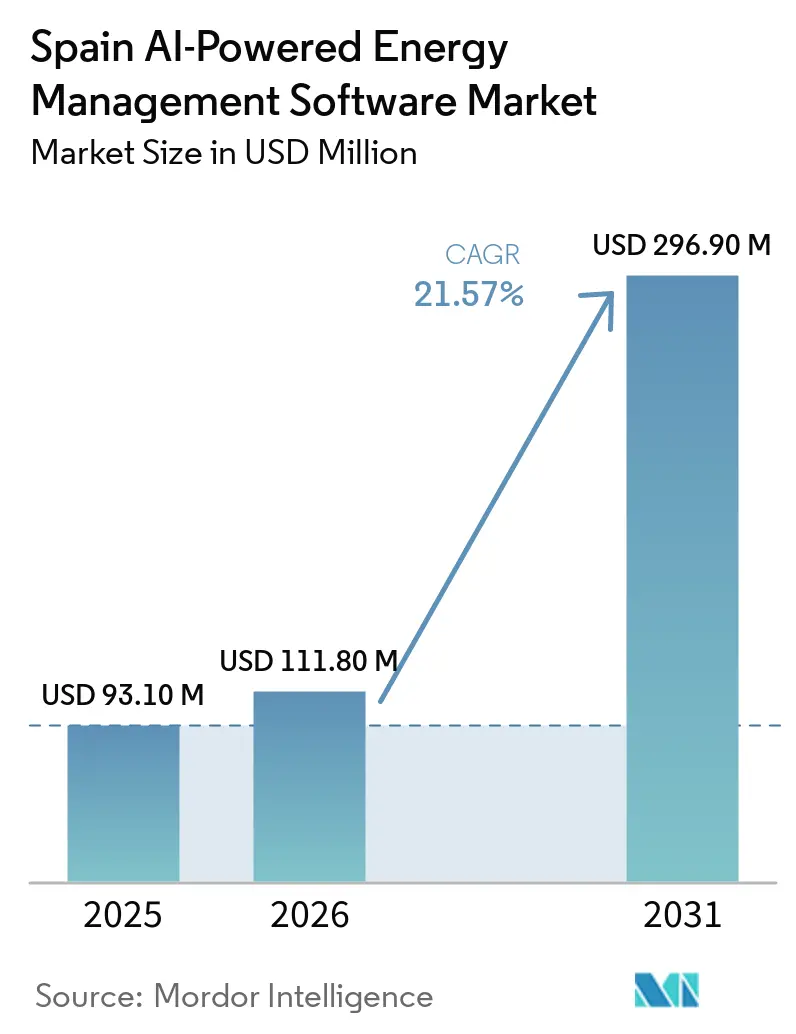

| Tamaño del mercado en el año base (2025) | 93.10 Millones de dólares |

| Tamaño del Mercado (2026) | 111.80 Millones de dólares |

| Tamaño del Mercado (2031) | 296.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.57% CAGR |

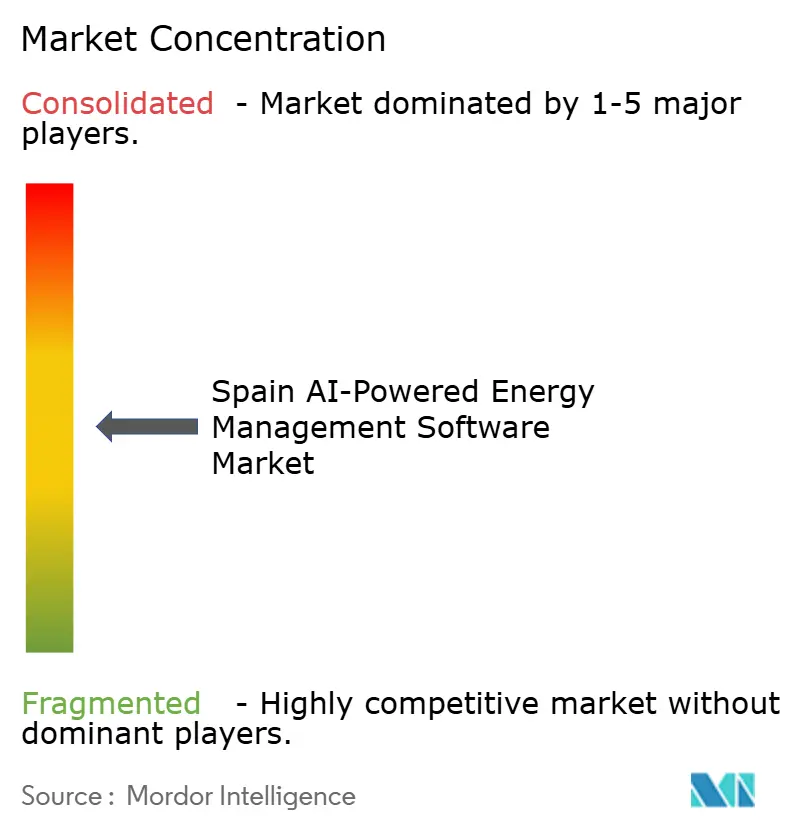

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía con IA en España por Mordor Intelligence

El tamaño del Mercado de Software de Gestión de Energía con IA en España fue valorado en 93,1 millones de USD en 2025 y se estima que crecerá desde 111,8 millones de USD en 2026 hasta alcanzar los 296,9 millones de USD en 2031, a una CAGR del 21,57% durante el período de pronóstico (2026-2031). El Mercado de Software de Gestión de Energía con IA en España se está expandiendo a medida que el sistema eléctrico español avanza hacia una mayor generación renovable, incrementando la necesidad de software que pueda pronosticar la producción, equilibrar las cargas y apoyar una toma de decisiones más ágil. La presión regulatoria también está fortaleciendo la demanda, ya que las obligaciones de reporte de carbono que comenzaron en 2026 están impulsando a más organizaciones a integrar datos de energía, registros de emisiones y controles operativos en una única plataforma. El mercado también está siendo moldeado por las condiciones de la red que ahora requieren un mejor equilibrio a mediodía, una respuesta a la demanda más sólida y una coordinación más flexible entre el almacenamiento, los activos distribuidos y el consumo eléctrico. Los compradores están otorgando mayor importancia a las arquitecturas de software que pueden combinar la escala en la nube con el control local de datos, aumentando el atractivo de los modelos híbridos en el Mercado de Software de Gestión de Energía con IA en España. El posicionamiento competitivo en el Mercado de Software de Gestión de Energía con IA en España está, por tanto, evolucionando más allá de las funciones básicas de monitoreo hacia capacidades más amplias en integración, inteligencia energética, servicios gestionados y adecuación regulatoria.

Conclusiones Clave del Informe

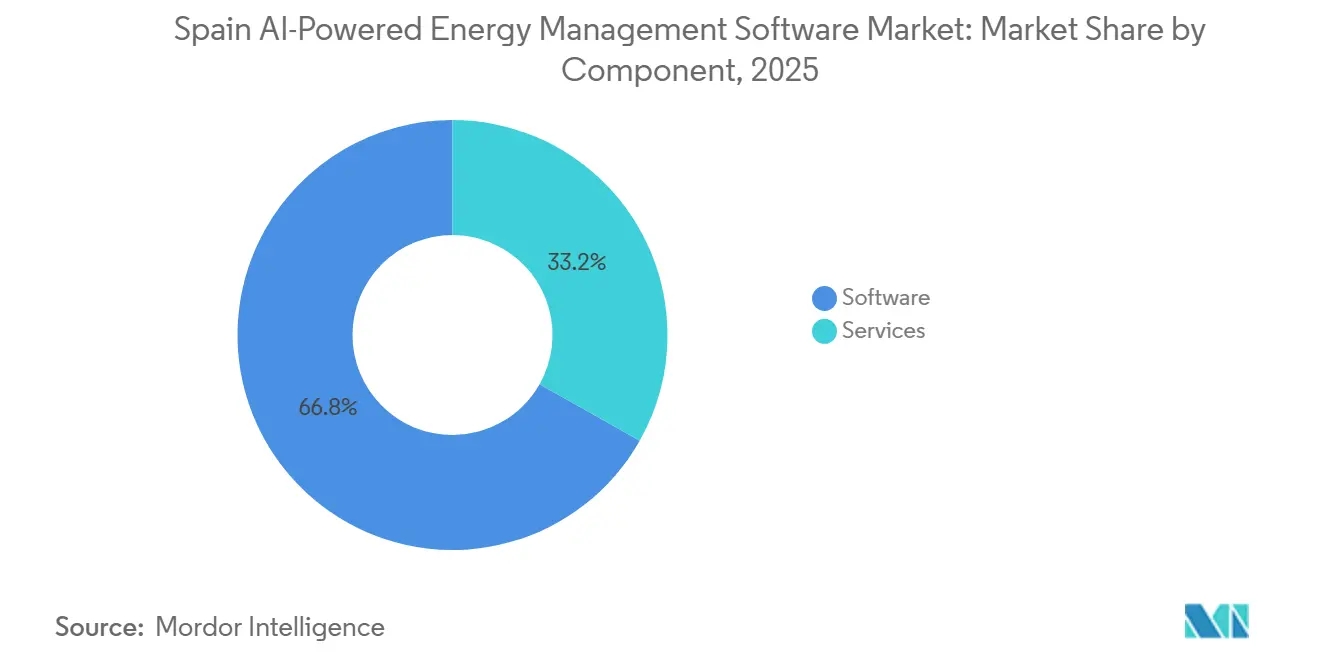

- Por componente, el software representó el 66,18% de la participación en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 22,61% hasta 2031 en el Mercado de Software de Gestión de Energía con IA en España.

- Por modo de implementación, la implementación basada en la nube representó el 57,12% de la participación en 2025, mientras que se proyecta que la implementación híbrida crecerá a una CAGR del 22,73% hasta 2031.

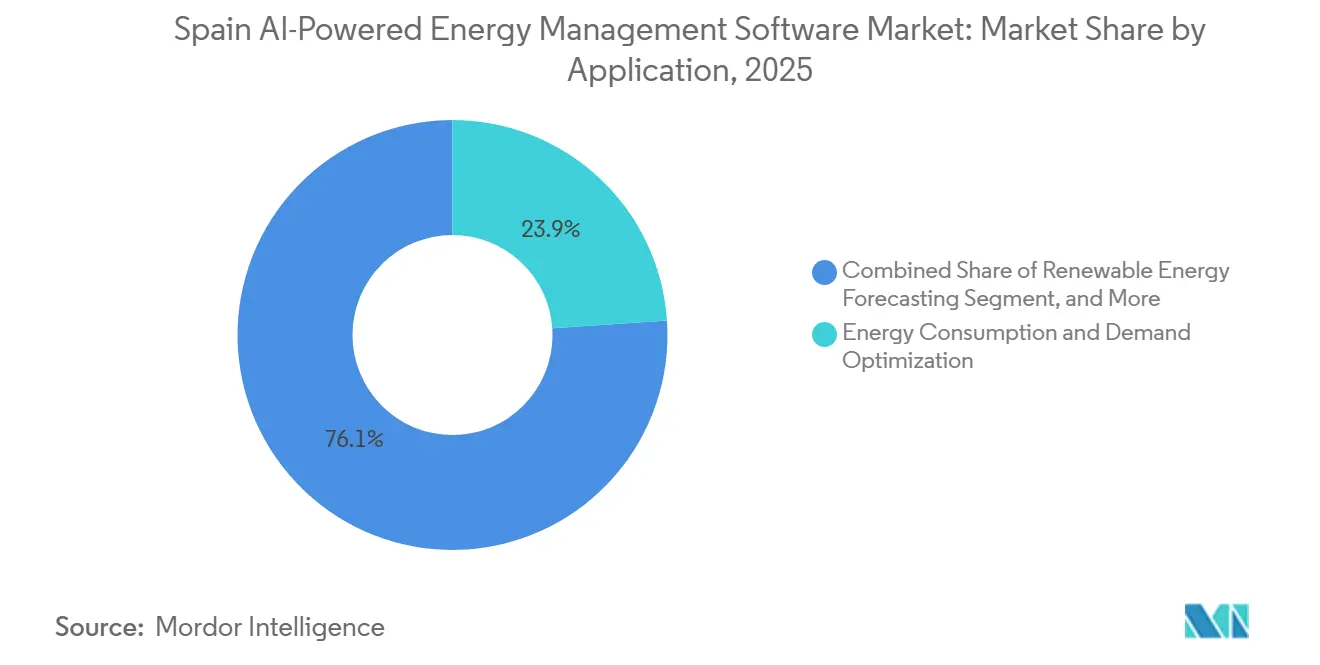

- Por aplicación, la optimización del consumo de energía y la demanda representó el 24,15% de la participación de mercado en 2025, mientras que se proyecta que el pronóstico e integración de energías renovables registrará una CAGR del 22,84% hasta 2031.

- Por usuario final, las empresas de servicios públicos representaron el 33,19% de la participación del Mercado de Software de Gestión de Energía con IA en España en 2025, mientras que se proyecta que las instalaciones industriales registrarán una CAGR del 22,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con IA en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Optimización Energética en Tiempo Real en Instalaciones Comerciales e Industriales | +4.2% | A nivel nacional, con mayor demanda en las zonas industriales de Madrid, Barcelona y el País Vasco | Mediano plazo (2-4 años) |

| Integración de IA con Redes Inteligentes y Recursos Energéticos Distribuidos | +3.8% | Andalucía, Castilla-La Mancha y Aragón, con repercusión en toda España | Mediano plazo (2-4 años) |

| Creciente Demanda de Respuesta Automatizada a la Demanda y Gestión de Carga Pico | +3.1% | A nivel nacional, especialmente en centros comerciales urbanos y operadores de servicios públicos | Corto plazo (≤ 2 años) |

| Expansión de los Flujos de Trabajo de Reporte ESG y Contabilidad de Carbono | +2.9% | A nivel nacional bajo las normas de cumplimiento nacionales y de la UE | Corto plazo (≤ 2 años) |

| Adopción de IA en el Borde para el Control Energético a Nivel de Sitio y Detección de Fallos | +2.5% | Zonas industriales del País Vasco y Cataluña, con uso temprano en sitios de energías renovables remotos | Largo plazo (≥ 4 años) |

| Demanda de Modernización de Edificios e Infraestructura Industrial Envejecida | +1.8% | A nivel nacional, con concentración en regiones industriales tradicionales como Asturias y el País Vasco | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Optimización Energética en Tiempo Real en Instalaciones Comerciales e Industriales

Los operadores comerciales e industriales en España han permanecido bajo presión para controlar los costes energéticos tras las disrupciones de precios observadas en los últimos años. Esa presión está haciendo que el monitoreo en tiempo real y el control automatizado sean más útiles, ya que las plataformas de IA pueden detectar picos, ajustar puntos de ajuste y mejorar la eficiencia operativa diaria sin esperar una revisión manual. Los grandes recintos ya han demostrado el valor de este enfoque, incluido el despliegue de la plataforma de IA de Sener en Fira de Barcelona, donde el objetivo era reducir el consumo de energía hasta en un 30%. El Mercado de Software de Gestión de Energía con IA en España también se beneficia de la creciente necesidad de gestionar contratos multitarifa, penalizaciones por demanda pico y cargos por energía reactiva a través de software en lugar de supervisión energética manual. Esto es cada vez más importante a medida que los sitios industriales añaden energía solar en cubierta, cogeneración y almacenamiento, lo que hace que las decisiones energéticas locales sean más complejas y fortalece la demanda de automatización.

Integración de IA con Redes Inteligentes y Recursos Energéticos Distribuidos

El Mercado de Software de Gestión de Energía con IA en España está ganando impulso ante la necesidad del país de gestionar una red más compleja con alta penetración de energías renovables. España alcanzó los 100 GW de capacidad renovable instalada en 2025, aumentando la necesidad de software que pueda coordinar el pronóstico, el despacho de almacenamiento, la demanda flexible y los activos distribuidos a velocidades mucho mayores. El Banco Europeo de Inversiones y Endesa firmaron dos préstamos por un total de 650 millones de EUR (702 millones de USD) en septiembre de 2025 para apoyar los contadores inteligentes, los transformadores avanzados y la digitalización completa de la red durante 2025-2027, lo que confirma un fuerte respaldo institucional para la inteligencia de red en España.[1]Banco Europeo de Inversiones, "El Ministerio de Economía de España, el BEI y Endesa acuerdan 650 millones de EUR en financiación para reforzar y digitalizar las redes eléctricas de España," Banco Europeo de Inversiones, eib.org El proyecto S2F de España, aprobado por el Ministerio para la Transición Ecológica y el Reto Demográfico, también está probando pilotos de flexibilidad que apoyan la agregación de demanda habilitada por IA a nivel nacional y el equilibrio de recursos energéticos distribuidos. Estos desarrollos están impulsando a las empresas de servicios públicos hacia plataformas que combinan el control operativo en tiempo real con la optimización orientada al mercado, elevando así el papel estratégico del software en el Mercado de Software de Gestión de Energía con IA en España.

Creciente Demanda de Respuesta Automatizada a la Demanda y Gestión de Carga Pico

El Mercado de Software de Gestión de Energía con IA en España también está avanzando a medida que la respuesta automatizada a la demanda pasa de ser una actividad de nicho a una prioridad operativa más amplia. El plan nacional de transición energética apoya mayores mecanismos de flexibilidad, y el marco de mercado en evolución de España está otorgando mayor valor a las herramientas que pueden desplazar cargas, reducir picos y responder a señales de precios. El Real Decreto-Ley 7/2026 introdujo un régimen flexible de acceso y conexión del lado de la demanda para consumidores con cargas ajustables, fortaleciendo así el caso comercial para el software de reducción de picos y desplazamiento de carga basado en IA.[2]Boletín Oficial del Estado, "Real Decreto 214/2025, de 18 de Marzo, por el que se Crea el Registro de Huella de Carbono," Boletín Oficial del Estado, boe.es Los agregadores de respuesta a la demanda también están ampliando el uso de herramientas de programación con IA que ajustan el consumo en respuesta a los precios intradía de OMIE, vinculando el ahorro energético con posibles ingresos por participación en el mercado. Los grandes operadores minoristas españoles que utilizan los sistemas de Smarkia lograron reducciones en el consumo de electricidad de hasta el 50%, lo que demuestra que la automatización ahora se juzga por el valor operativo medible más que por el monitoreo básico.

Expansión de los Flujos de Trabajo de Reporte ESG y Contabilidad de Carbono

Las necesidades de cumplimiento normativo se están convirtiendo en un impulsor directo del crecimiento para el Mercado de Software de Gestión de Energía con IA en España. El Real Decreto 214/2025 hizo obligatorio el cálculo de la huella de carbono, la planificación de reducción y la divulgación pública para aproximadamente 4.000 organizaciones españolas a partir de 2026, aumentando la demanda de plataformas que conecten los datos de energía con los informes de emisiones listos para auditoría. Esto está impulsando a los compradores a favorecer el software que puede gestionar los informes de Alcance 1 y Alcance 2 junto con las tareas normales de optimización energética. El número de empresas españolas con objetivos climáticos basados en la ciencia aumentó un 22% en 2025, lo que sugiere que la demanda va más allá del cumplimiento legal mínimo. Como resultado, muchas organizaciones están viendo una única plataforma energética como una forma de apoyar tanto el ahorro operativo como los informes formales de sostenibilidad, fortaleciendo así la adopción en todo el Mercado de Software de Gestión de Energía con IA en España.[3]ECODES y Pacto Mundial de la ONU España, "Las Empresas Españolas Refuerzan su Posición en los Rankings Climáticos Según el Anuario Climático 2025," ECODES, ecodes.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas OT e IT Heredados | -3.2% | A nivel nacional, especialmente en infraestructura de servicios públicos y entornos de control industrial heredados | Largo plazo (≥ 4 años) |

| Brechas de Calidad de Datos e Interoperabilidad en las Capas de Medición y Sensores | -2.4% | A nivel nacional, con mayor impacto donde los estándares de medición varían entre comunidades autónomas | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Soberanía de Datos para Activos Energéticos Críticos | -2.1% | Alcance nacional, especialmente para infraestructura crítica gestionada por grandes empresas de servicios públicos | Corto plazo (≤ 2 años) |

| Incertidumbre en el Retorno de la Inversión en Sitios Pequeños y Medianos con Densidad de Carga Limitada | -1.5% | A nivel nacional, especialmente en sitios comerciales rurales y semiurbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas OT e IT Heredados

Un desafío importante en el Mercado de Software de Gestión de Energía con IA en España es la gran base instalada de sistemas OT, SCADA y de control más antiguos en empresas de servicios públicos y sitios industriales. Estos entornos no fueron diseñados para APIs modernas ni para la integración directa de IA, por lo que los despliegues a menudo requieren middleware, conversión de protocolos y largos ciclos de validación. Esto eleva tanto el coste como el tiempo de implementación, especialmente para sitios con múltiples activos heredados y una preparación digital desigual. Este problema ha sido destacado por el laboratorio de ciberseguridad industrial de España para infraestructura energética estratégica, lo que refleja la seriedad con la que el país está abordando el riesgo que plantea la convergencia de OT con las nuevas capas digitales.[4]Fundación Ciudad de la Energía, "Joan Groizard inaugura el Laboratorio de Ciberseguridad Industrial de CIUDEN e INCIBE para reforzar la infraestructura energética," CIUDEN, ciuden.es El resultado es que las grandes empresas de servicios públicos y los operadores multinacionales a menudo pueden avanzar, mientras que muchos usuarios industriales de tamaño mediano retrasan los proyectos hasta que el riesgo de integración sea más fácil de gestionar.

Brechas de Calidad de Datos e Interoperabilidad en las Capas de Medición y Sensores

El Mercado de Software de Gestión de Energía con IA en España también enfrenta un problema de datos porque la información energética todavía proviene de múltiples sistemas de medición y sensores con formatos, niveles de calidad e intervalos de tiempo variables. Los modelos de IA se vuelven mucho menos útiles cuando los datos de entrada son incompletos, inconsistentes o demasiado lentos para la toma de decisiones en tiempo real. Un estudio de 2025 publicado en Sustainability encontró que importantes conjuntos de datos energéticos en España permanecen en formatos no legibles por máquina, lo que limita la calidad y la reutilización de la información energética digital. Este problema es especialmente evidente en edificios más pequeños y sitios industriales secundarios, donde la medición suele ser demasiado imprecisa para la respuesta avanzada a la demanda y la desagregación de carga. Los proveedores que pueden conectarse directamente con DATADIS y limpiar automáticamente los datos entrantes están, por tanto, ganando ventaja, como lo demuestra la actualización de la plataforma de Linkener en 2025, que incluye recuperación directa de DATADIS y funciones de validación automatizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera, los Servicios Ganan Ritmo

El software representó el 66,18% del Mercado de Software de Gestión de Energía con IA en España en 2025, manteniendo este segmento en el centro del gasto de los clientes. Los compradores continúan prefiriendo soluciones lideradas por software porque pueden combinar monitoreo, pronóstico, coordinación de recursos energéticos distribuidos e informes en una única capa operativa. Este modelo satisface las necesidades de las empresas de servicios públicos, grupos industriales y operadores de edificios con múltiples sitios que buscan una mayor visibilidad sobre activos dispersos. También admite actualizaciones de funciones más rápidas y una escalabilidad más sencilla que los enfoques dependientes del hardware.

El Mercado de Software de Gestión de Energía con IA en España sigue viendo un crecimiento más rápido en los servicios, con este segmento proyectado para expandirse a una CAGR del 22,61% hasta 2031. La demanda de servicios está aumentando porque muchos despliegues ahora necesitan soporte de integración, mantenimiento de modelos de IA, incorporación de sitios y optimización gestionada después de que la plataforma entre en funcionamiento. Los contratos basados en resultados también se están volviendo más atractivos a medida que los clientes piden a los proveedores que compartan la responsabilidad por los ahorros medidos y el rendimiento del sistema. La iniciativa plurianual de Schneider Electric en 2025 para construir un ecosistema de IA agéntica de próxima generación para la sostenibilidad y la gestión de energía muestra cómo los principales proveedores están ampliando su enfoque de ingresos más allá de las licencias y hacia relaciones de servicio más largas. Este cambio significa que la profundidad del servicio se está convirtiendo en un factor competitivo en todo el Mercado de Software de Gestión de Energía con IA en España, no solo un complemento a la venta inicial de software.

Por Modo de Implementación: La Nube Lidera, el Híbrido Crece Más Rápido

La implementación basada en la nube representó el 57,12% de la participación del Mercado de Software de Gestión de Energía con IA en España en 2025, reflejando su escala, menores costes iniciales y una gestión remota más sencilla. Las herramientas en la nube siguen siendo atractivas para los operadores con múltiples instalaciones porque simplifican las actualizaciones, permiten una supervisión centralizada y proporcionan acceso a nuevas capacidades de IA. También se alinean bien con fuentes de datos digitales como DATADIS, donde la conectividad externa mejora el valor del análisis continuo. Estas ventajas mantienen las plataformas en la nube como importantes para los edificios comerciales, los operadores con múltiples sitios y las empresas de servicios públicos de tamaño mediano.

Se proyecta que la implementación híbrida registrará la CAGR más rápida del 22,73% hasta 2031, lo que indica que el mercado se está moviendo hacia opciones arquitectónicas más flexibles. Este modelo atrae a las empresas de servicios públicos y a los operadores industriales que necesitan control local sobre datos operativos sensibles mientras siguen utilizando análisis en la nube donde añade valor. El entorno de aplicación de NIS2 en España y los requisitos más amplios de infraestructura crítica están fortaleciendo esa preferencia, porque los compradores quieren tanto rendimiento como gobernanza local. El Mercado de Software de Gestión de Energía con IA en España está, por tanto, recompensando a los proveedores que pueden admitir implementaciones de borde más nube en lugar de un enfoque exclusivamente en la nube. Ese cambio es importante porque desplaza el foco hacia la flexibilidad arquitectónica, la adecuación en ciberseguridad y la preparación para el cumplimiento normativo específico del sitio.

Por Aplicación: La Optimización de la Demanda Lidera, el Pronóstico de Renovables Acelera

La optimización del consumo de energía y la demanda representó el 24,15% del tamaño del Mercado de Software de Gestión de Energía con IA en España en 2025, convirtiéndola en la base de ingresos más amplia entre las aplicaciones. Este segmento lidera porque casi todos los usuarios finales, desde campus de oficinas hasta fábricas y empresas de servicios públicos, pueden justificar el gasto cuando el software reduce los cargos por pico y mejora la eficiencia operativa diaria. El valor es inmediato, lo que facilita la adquisición en un mercado donde los compradores aún examinan de cerca el retorno de la inversión. También crea una base estable para los proveedores antes de que los clientes se expandan hacia casos de uso más avanzados.

Se proyecta que el pronóstico e integración de energías renovables crecerá a una CAGR del 22,84% hasta 2031, convirtiéndola en la aplicación de más rápido movimiento en el Mercado de Software de Gestión de Energía con IA en España. La red española ahora necesita mejores pronósticos porque la generación solar se concentra alrededor del mediodía, lo que aumenta la presión de equilibrio y eleva el coste de una mala coordinación. La gestión de redes inteligentes y recursos energéticos distribuidos también está ganando terreno a medida que España prueba modelos de flexibilidad y control de activos distribuidos a través de trabajos piloto aprobados. El rendimiento de activos y el mantenimiento predictivo se están expandiendo a medida que los operadores industriales utilizan la IA para reducir el tiempo de inactividad en los sistemas eléctricos, especialmente donde los costes de interrupción son elevados. El comercio de energía y la inteligencia de mercado siguen siendo un área más especializada, pero se están volviendo más relevantes para los prosumidores y los operadores comerciales que desean utilizar cargas flexibles en respuesta a las señales del mercado intradía.

Por Usuario Final: Las Empresas de Servicios Públicos Mantienen la Base, las Instalaciones Industriales Avanzan Más Rápido

Las empresas de servicios públicos representaron el 33,19% del tamaño del Mercado de Software de Gestión de Energía con IA en España en 2025, convirtiéndolas en el grupo de usuarios finales más grande. Su liderazgo refleja su papel central en el pronóstico de la demanda, el equilibrio de la red, la gestión de activos y la coordinación de recursos energéticos distribuidos. Las empresas de servicios públicos también se mueven antes que la mayoría de los otros compradores cuando la política nacional y la inversión en infraestructura comienzan a favorecer las herramientas digitales de red. Ese posicionamiento les otorga una fuerte influencia sobre los estándares tecnológicos y los modelos de despliegue en el mercado más amplio.

Se proyecta que las instalaciones industriales crecerán a una CAGR del 22,95% hasta 2031, convirtiéndolas en el usuario final de más rápido crecimiento en el Mercado de Software de Gestión de Energía con IA en España. Las fábricas en Cataluña, el País Vasco y Andalucía se enfrentan a costes de electricidad crecientes, obligaciones de reporte de carbono y presión de la cadena de suministro de clientes globales que esperan una menor intensidad de emisiones. Los grandes operadores energéticos continúan invirtiendo en la columna vertebral de software que apoya una coordinación energética industrial más inteligente. Los edificios comerciales siguen siendo un área de crecimiento importante, y se ha demostrado que los sistemas de gestión de edificios reducen el consumo de energía hasta en un 25%, apoyando una adopción más amplia en hoteles, oficinas y establecimientos minoristas. Los edificios residenciales siguen siendo el segmento más pequeño, pero el autoconsumo solar y las herramientas de energía inteligente para el hogar los mantienen relevantes en el borde de la expansión futura.

Análisis Geográfico

El tamaño del Mercado de Software de Gestión de Energía con IA en España fue de 93,1 millones de USD en 2025 y de 111,8 millones de USD en 2026, lo que indica que la demanda ya está avanzando más allá de la adopción temprana hacia una implementación más amplia. El plan energético nacional de España, aprobado mediante el Real Decreto 986/2024, estableció un gran camino de inversión hasta 2030 y exigió el 81% de la electricidad procedente de energías renovables, 76 GW de energía solar fotovoltaica y 22,5 GW de almacenamiento, subrayando la necesidad estratégica de software energético inteligente. El mismo plan requiere 308.000 millones de EUR (332.600 millones de USD) en inversión acumulada hasta 2030, con el 17% asignado a redes energéticas y digitalización, lo que apoya directamente el contexto operativo del Mercado de Software de Gestión de Energía con IA en España. El Real Decreto-Ley 7/2026 amplió aún más el alcance a través de zonas de aceleración de renovables, normas de conexión flexible del lado de la demanda y requisitos de sostenibilidad para los centros de datos conectados a la red. Las energías renovables representaron el 55,5% de la generación eléctrica en 2025, lo que significa que las necesidades de equilibrio de la red y pronóstico son ahora estructurales en lugar de temporales en España.

La demanda dentro de España sigue dos patrones geográficos claros en el Mercado de Software de Gestión de Energía con IA en España. Madrid y Barcelona generan una fuerte demanda desde las sedes de empresas de servicios públicos, grupos financieros, operadores de telecomunicaciones, grandes oficinas y centros de datos, convirtiéndolas en centros urbanos clave para el despliegue de software. Cataluña y el País Vasco destacan en el lado industrial porque sus bases manufactureras hacen que la optimización energética y el control predictivo sean más valiosos a nivel de sitio. Andalucía, Castilla-La Mancha y Aragón son más importantes para el pronóstico de energías renovables, la orquestación de recursos energéticos distribuidos y el software de red porque tienen una alta penetración de renovables y una fuerte expansión de la generación. Las regiones del norte como Asturias y Galicia también son relevantes porque los activos industriales más antiguos y la infraestructura de red heredada aumentan la demanda de modernización de los sistemas de control energético digital.

El caso geográfico para el Mercado de Software de Gestión de Energía con IA en España también está reforzado por el apoyo más amplio de la política y la financiación europeas. El código de red de la UE sobre ciberseguridad para el sector eléctrico estableció requisitos básicos de adquisición que favorecen el software certificado y preparado para la seguridad en infraestructura eléctrica. Los compromisos de financiación también son importantes, y el apoyo del Banco Europeo de Inversiones en septiembre de 2025 para la modernización de la red de distribución de Endesa muestra la confianza continua en la inversión en redes digitales. El modelado académico también ha destacado las restricciones de interconexión de España con Francia y Portugal, lo que aumenta el valor de la flexibilidad de la demanda doméstica y la optimización del almacenamiento a medida que aumenta la penetración de las energías renovables. Estos factores otorgan al Mercado de Software de Gestión de Energía con IA en España un perfil de crecimiento nacional vinculado tanto a las necesidades operativas locales como a las normas más amplias del sistema energético europeo.

Panorama Competitivo

El Mercado de Software de Gestión de Energía con IA en España incluye una combinación de grandes empresas globales de automatización y especialistas locales más pequeños, lo que mantiene la competencia activa en empresas de servicios públicos, sitios industriales y edificios comerciales. Schneider Electric, Siemens, Honeywell y ABB se benefician de amplias carteras de productos y relaciones duraderas con los clientes, especialmente donde los compradores desean hardware, controles y software de un número reducido de proveedores. Ese enfoque integrado importa en proyectos grandes porque reduce el riesgo de integración y simplifica la adquisición. Al mismo tiempo, especialistas locales como Smarkia, Linkener y Spacewell Energy compiten en integración específica para España, despliegue más rápido y mayor alineación con las necesidades operativas locales. El Mercado de Software de Gestión de Energía con IA en España, por tanto, no favorece el tamaño por sí solo, porque la adecuación local y la conectividad de datos pueden ser tan importantes como la presencia de una marca global.

Varios movimientos estratégicos muestran cómo está evolucionando la competencia en el Mercado de Software de Gestión de Energía con IA en España. Linkener proyectó ingresos superiores a 6 millones de EUR (6,48 millones de USD) para 2025 y lanzó una nueva versión de plataforma habilitada por IA en junio de 2025 con integración de DATADIS y funciones agénticas, lo que destaca cómo los proveedores locales están construyendo en torno al acceso a datos españoles y la optimización autónoma. Schneider Electric también anunció en 2025 una iniciativa plurianual para desarrollar un ecosistema de IA agéntica de próxima generación para la sostenibilidad y la gestión de energía, señalando un mayor enfoque en flujos de trabajo adaptativos y creación de valor liderada por servicios. El piloto de Ibiza de Edison Next en octubre de 2025 integró generación solar, almacenamiento y gestión basada en IA en un único sitio comercial, lo que demostró que la optimización multitecnológica bajo una única capa de software ya es viable por debajo de la escala de servicios públicos.

La oportunidad de espacio en blanco sigue siendo visible en los sitios industriales del mercado medio y en los nuevos modelos energéticos locales. Las instalaciones con un consumo eléctrico significativo pero con equipos de energía internos limitados siguen estando desatendidas, aunque su necesidad de automatización está aumentando. El mercado también tiene espacio para empresas que puedan apoyar a los prosumidores, las comunidades energéticas y las rutas de despliegue modulares a medida que madura el marco de flexibilidad nacional. Minsait y Naturgy Digital están más estrechamente alineados con las necesidades de digitalización energética de España que algunas plataformas de facturación o participación del consumidor de ultramar que tienen una relevancia operativa limitada en el país. Esto significa que el Mercado de Software de Gestión de Energía con IA en España probablemente seguirá siendo competitivo, sin que ningún grupo de proveedores controle completamente el diseño de productos, el acceso a clientes o los modelos de despliegue.

Líderes de la Industria de Software de Gestión de Energía con IA en España

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Fira de Barcelona desplegó la plataforma de IA 'Respira' de Sener en los 8 pabellones de su recinto Gran Vía, integrando datos en tiempo real de múltiples fuentes para predecir y optimizar el consumo de energía del edificio. El despliegue tiene como objetivo reducciones de energía de hasta el 30%, demostrando la viabilidad de la gestión de energía con IA en infraestructura de exposición comercial a gran escala.

- Marzo de 2026: España publicó el Real Decreto-Ley 7/2026, introduciendo Zonas de Aceleración de Renovables (ZAR) y un régimen flexible de acceso y conexión del lado de la demanda para activos conectados a la red. El decreto también ordenó un real decreto que regula los requisitos de sostenibilidad energética y soberanía digital para los centros de datos conectados a las redes de transporte y distribución de España, ampliando el alcance regulatorio para los proveedores de software de gestión de energía con IA.

- Febrero de 2026: El Consejo de Ministros de España aprobó el Real Decreto 88/2026, un nuevo marco regulatorio integral para el suministro, la comercialización y la agregación de energía eléctrica, estableciendo normas actualizadas para los agregadores de demanda y los proveedores de servicios de flexibilidad que dan forma directamente a los modelos comerciales de las plataformas de respuesta a la demanda con IA.

- Febrero de 2026: Schneider Electric lanzó EcoStruxure Building Activate, una nueva plataforma de gestión de energía y automatización con IoT dirigida a edificios pequeños y medianos de menos de 10.000 m², que admite el monitoreo de datos de servicios públicos en tiempo real y la reducción automatizada de carbono. El producto amplía el alcance comercial de Schneider Electric hacia el segmento de edificios pequeños, anteriormente desatendido, del mercado inmobiliario comercial de España.

Alcance del Informe del Mercado de Software de Gestión de Energía con IA en España

El mercado de Software de Gestión de Energía con IA en España se refiere a plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red y de los recursos energéticos distribuidos (RED). Estas soluciones proporcionan capacidades avanzadas como el mantenimiento predictivo, el pronóstico de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado de Software de Gestión de Energía con IA en España está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED), Pronóstico e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED) |

| Pronóstico e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED) | |

| Pronóstico e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del espacio de software de gestión de energía con IA en España en 2026?

Se sitúa en 111,8 millones de USD en 2026 y se prevé que alcance los 296,9 millones de USD en 2031 a una CAGR del 21,57%.

¿Qué está impulsando la adopción de software en las plataformas de gestión de energía de España?

Los principales impulsores son la mayor penetración de energías renovables, normas más estrictas de reporte de carbono, una mayor demanda de optimización en tiempo real y el creciente uso de la respuesta automatizada a la demanda.

¿Qué categoría de componente lidera el gasto en España?

El software lideró con una participación del 66,18% en 2025, mientras que se proyecta que los servicios crecerán más rápido a una CAGR del 22,61% hasta 2031.

¿Qué modelo de implementación está ganando más impulso?

Se proyecta que la implementación híbrida crecerá más rápido a una CAGR del 22,73% porque los compradores quieren análisis en la nube con un control local de datos más sólido.

¿Qué área de aplicación se está expandiendo más rápido?

Se proyecta que el pronóstico e integración de energías renovables crecerá a una CAGR del 22,84% a medida que la red española necesita una mejor coordinación de la producción solar, el almacenamiento y la demanda flexible.

¿Qué usuarios finales están creando la mayor demanda?

Las empresas de servicios públicos siguieron siendo el grupo de usuarios finales más grande con una participación del 33,19% en 2025, mientras que se proyecta que las instalaciones industriales crecerán más rápido a una CAGR del 22,95% hasta 2031.

Última actualización de la página el: