Tamaño y Participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

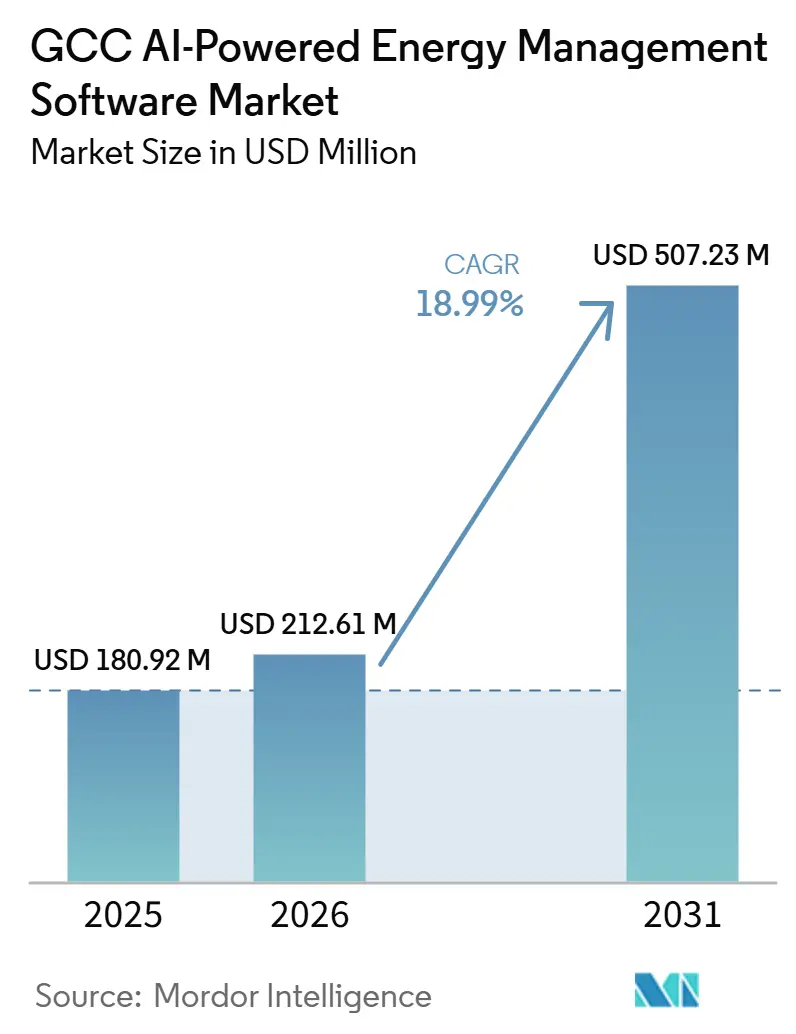

| Tamaño del mercado en el año base (2025) | 180.92 Millones de dólares |

| Tamaño del Mercado (2026) | 212.61 Millones de dólares |

| Tamaño del Mercado (2031) | 507.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG aumente de 180,92 millones USD en 2025 a 212,61 millones USD en 2026 y alcance 507,23 millones USD en 2031, creciendo a una CAGR del 18,99% durante el período 2026-2031. El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG se está expandiendo a medida que las empresas de servicios públicos, los grandes propietarios de inmuebles y los operadores industriales pasan de la monitorización básica a sistemas capaces de predecir cargas, optimizar el consumo y permitir decisiones operativas más ágiles. La demanda también aumenta porque las incorporaciones de capacidad renovable en todo el Golfo están haciendo que la previsión solar, el equilibrio de la demanda y la coordinación de baterías sean más importantes para las operaciones diarias de la red. Las necesidades de cumplimiento normativo están ampliando la base de compradores más allá de las empresas de servicios públicos y los edificios de primera categoría, ya que los datos energéticos ahora respaldan la elaboración de informes de emisiones, los objetivos internos de eficiencia y la transparencia operativa en un mayor número de usuarios empresariales. La estrategia de los proveedores en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG se centra en el alojamiento local, un soporte de integración más sólido y una prestación de servicios más profunda, dado que muchos compradores necesitan ayuda para conectar las nuevas herramientas de inteligencia artificial con los entornos de control más antiguos. Esto deja margen de crecimiento en análisis en la nube, modelos de implementación híbrida y servicios gestionados, especialmente donde los operadores buscan ahorros medibles sin interrumpir los sistemas críticos de energía o instalaciones.

Conclusiones Clave del Informe

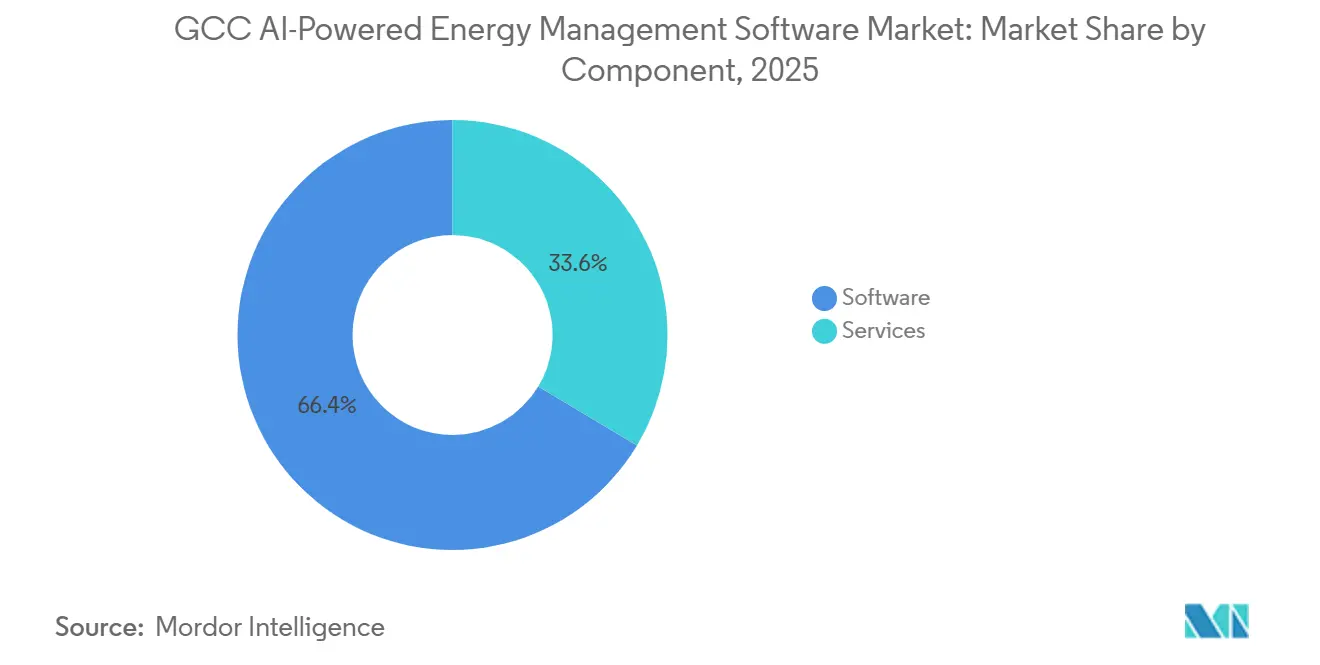

- Por componente, el software representó el 66,41% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 22,04% hasta 2031.

- Por modo de implementación, las plataformas basadas en la nube representaron el 60,49% del tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, mientras que se espera que las implementaciones híbridas avancen a una CAGR del 21,78% hasta 2031.

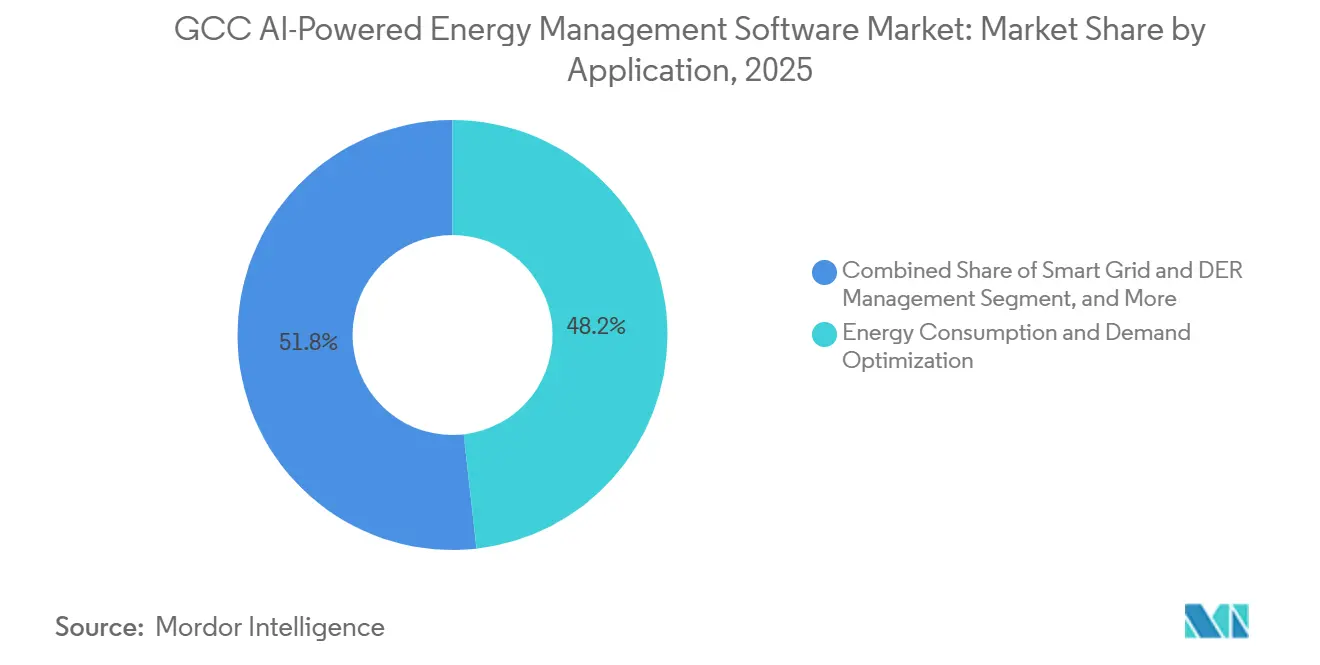

- Por aplicación, la optimización del consumo y la demanda de energía capturó el 48,22% del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, mientras que se proyecta que la previsión e integración de energías renovables crecerá a una CAGR del 20,89% hasta 2031.

- Por usuario final, los edificios comerciales representaron el 58,91% de la participación del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, mientras que se espera que las empresas de servicios públicos registren la CAGR más rápida del 21,32% hasta 2031.

- Por geografía, Arabia Saudita lideró el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG con el 37,24% en 2025, mientras que se proyecta que los Emiratos Árabes Unidos se expandirán a una CAGR del 20,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Digitalización de la Red del CCG y Adopción de Análisis en Servicios Públicos | +4.5% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Omán | Corto plazo (≤ 2 años) |

| Rápida Expansión de Edificios Inteligentes y Operaciones de Instalaciones Conectadas | +3.8% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Integración de Energías Renovables que Requiere Previsión y Equilibrio de Carga | +3.2% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Mediano plazo (2-4 años) |

| Impulso hacia la Elaboración de Informes de Carbono y el Cumplimiento de la Eficiencia Energética | +2.5% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Modernización de TI Empresarial con Prioridad en la Nube en Sectores de Alta Intensidad Energética | +2.0% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Optimización de Subestaciones y Activos Distribuidos en Clústeres Industriales | +1.5% | Arabia Saudita, Kuwait, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Digitalización de la Red del CCG y Adopción de Análisis en Servicios Públicos

El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG se beneficia de una base de empresas de servicios públicos que ya cuenta con una gran capa instalada de medidores digitales, activos de automatización y herramientas de monitorización de redes. La Autoridad de Interconexión del CCG declaró en abril de 2025 que solo el 35% de las organizaciones del CCG tenían confianza en su preparación de infraestructura de inteligencia artificial, lo que demuestra que el despliegue de hardware avanzó por delante de la madurez analítica y dejó margen para la adopción de software. La Agencia Internacional de Energía informó que la detección de fallos basada en inteligencia artificial puede reducir la duración de las interrupciones entre un 30% y un 50% y liberar hasta 175 GW de capacidad de transmisión sin construir nuevas líneas, lo que ofrece a las empresas de servicios públicos un argumento operativo claro para las inversiones en análisis.[1]Agencia Internacional de Energa, "Resumen Ejecutivo - Energía e Inteligencia Artificial," Agencia Internacional de Energía, iea.org Esto es relevante para el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG porque las empresas de servicios públicos de la región están avanzando más allá de la medición hacia la predicción, el soporte de control y la gestión del estado de los activos. La brecha entre la infraestructura digital instalada y el uso cotidiano de la inteligencia artificial también está ampliando el papel de los proveedores de software que pueden conectar flujos de datos, ajustar modelos y demostrar ahorros en entornos de red regulados. A medida que más empresas de servicios públicos trasladan los proyectos piloto al uso operativo recurrente, es probable que la contratación favorezca a las plataformas que se integran con los flujos de trabajo de las empresas de servicios públicos en lugar de limitarse a ofrecer paneles de control.

Rápida Expansión de Edificios Inteligentes y Operaciones de Instalaciones Conectadas

El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG también está ganando apoyo gracias al gran parque de edificios comerciales de la región, donde la refrigeración sigue siendo un coste energético importante para propietarios y operadores. Johnson Controls lanzó Balanced Cooling en los Emiratos Árabes Unidos en abril de 2026 para abordar el bajo rendimiento del diferencial de temperatura en edificios conectados a sistemas de refrigeración centralizada, lo que demuestra que los proveedores están diseñando soluciones basadas en inteligencia artificial adaptadas a las condiciones operativas locales en lugar de vender software genérico para edificios. Johnson Controls también informó que Dubai Silicon Oasis logró un ahorro energético anual del 30% mediante soluciones basadas en inteligencia artificial, lo que proporciona a los operadores de edificios un ejemplo local concreto de valor operativo medible. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG, esto respalda la demanda de hoteles, proyectos de uso mixto, campus de oficinas y propiedades conectadas a sistemas de refrigeración de distrito que enfrentan una presión persistente para reducir el desperdicio sin afectar la comodidad de los ocupantes. Los compradores de este segmento también están dando mayor importancia a las plataformas que unifican la visibilidad de los equipos, automatizan las respuestas de refrigeración y se alinean con planes más amplios de modernización de edificios. Por eso la demanda de edificios inteligentes no se limita a los objetivos de sostenibilidad, ya que ahora está directamente vinculada al control de los costes operativos, los niveles de servicio a los inquilinos y la gestión del rendimiento a nivel de cartera.

Integración de Energías Renovables que Requiere Previsión y Equilibrio de Carga

La expansión de las energías renovables está creando un requisito de software que los sistemas convencionales de gestión de energía son cada vez menos capaces de satisfacer. El Centro de Política Energética Global de la Universidad de Columbia declaró que los gobiernos del CCG necesitan 60.000 millones USD en inversión en energías renovables entre 2025 y 2030 para añadir 102 GW de capacidad, lo que subraya la necesidad de mejores herramientas de previsión y coordinación para vincular el desarrollo de nueva generación a estas necesidades. Un estudio revisado por pares en Energy Strategy Reviews encontró que la inteligencia artificial y la economía digital tuvieron una influencia positiva estadísticamente significativa en los resultados de la transición energética en los países del CCG, lo que respalda el caso de los sistemas de planificación y operación basados en inteligencia artificial a medida que aumentan las participaciones de energías renovables. El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG se está orientando, por tanto, hacia el equilibrio de la red, la predicción de la producción solar y la coordinación de energía distribuida, en lugar de seguir centrado únicamente en los paneles de eficiencia. Este cambio es importante porque las incorporaciones de energías renovables aumentan la variabilidad mientras se espera que las empresas de servicios públicos mantengan la fiabilidad del sistema y la calidad de la energía. A medida que crece el flujo de proyectos renovables, es probable que los compradores prioricen las plataformas que combinan previsión, visibilidad de activos y lógica de respuesta a la demanda dentro de un único entorno operativo.

Impulso hacia la Elaboración de Informes de Carbono y el Cumplimiento de la Eficiencia Energética

El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG está atrayendo a más compradores a medida que los datos energéticos se convierten en parte de los procesos formales de elaboración de informes y cumplimiento normativo. Los Emiratos Árabes Unidos emitieron el Decreto-Ley Federal N.º 11 de 2024 para reducir los efectos del cambio climático, estableciendo un marco nacional para la reducción de emisiones y las obligaciones de información para las entidades pertinentes. Este cambio es relevante porque muchas organizaciones que antes consideraban el software de energía como opcional ahora necesitan registros de consumo auditables, mayor granularidad de datos e insumos de emisiones trazables. El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG se está ampliando, por tanto, más allá de las empresas de servicios públicos y los bienes raíces emblemáticos hacia las medianas empresas con mandatos de información y eficiencia interna. Una vez que los flujos de trabajo de elaboración de informes se vinculan a las facturas de servicios públicos, los controles de edificios y los sistemas de producción, la demanda suele pasar de la medición básica a las plataformas que automatizan el análisis y las alertas. Ese proceso también favorece a los proveedores que pueden integrar la monitorización, el análisis y la elaboración de informes listos para el cumplimiento normativo en un único flujo de trabajo, en lugar de exigir a los compradores que ensamblen herramientas separadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Integración de Tecnología Operativa Heredada en Sitios de Servicios Públicos e Industriales | -3.2% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Largo plazo (≥ 4 años) |

| Restricciones de Soberanía de Datos y Seguridad de Infraestructura Crítica | -2.5% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Escasez de Talento Local en Inteligencia Artificial para el Ajuste de Modelos Específicos de Energía | -1.8% | Todo el CCG | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad en Sistemas de Edificios y Redes de Múltiples Proveedores | -1.5% | Emiratos Árabes Unidos, Catar, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración de Tecnología Operativa Heredada en Sitios de Servicios Públicos e Industriales

La tecnología operativa heredada sigue siendo una importante barrera de velocidad para el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. La Autoridad de Interconexión del CCG señaló que su Consorcio Abierto de Inteligencia Artificial para la Energía estaba trabajando con empresas de servicios públicos y miembros globales para desarrollar y validar modelos de inteligencia artificial para su uso en sistemas de energía, lo que subraya que el sector todavía necesita un esfuerzo dedicado para que la inteligencia artificial funcione de manera fiable en los entornos operativos del sector energético. Muchas empresas de servicios públicos y operadores industriales todavía dependen de sistemas de control propietarios, capas de comunicaciones más antiguas y equipos de campo que no fueron diseñados para el intercambio continuo de análisis. Esto ralentiza la implementación porque los proveedores de software deben dedicar más tiempo a las interfaces, las pruebas, la puesta en marcha y la aprobación antes de que los modelos puedan utilizarse en operaciones en vivo. También favorece a los grandes actores establecidos con equipos de integración de campo y profundidad de servicio local, elevando así el umbral de entrada para los competidores centrados en software. Hasta que la integración sea más fácil y estandarizada, es probable que los plazos de los proyectos en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG sigan siendo más largos de lo que los compradores esperan inicialmente.

Restricciones de Soberanía de Datos y Seguridad de Infraestructura Crítica

Los requisitos de seguridad y residencia de datos también están configurando el desarrollo del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. IBM y AWS ampliaron su colaboración en octubre de 2025 para alojar la cartera de Software como Servicio de IBM en regiones de nube locales en los Emiratos Árabes Unidos y Arabia Saudita, lo que indica que el alojamiento local se había convertido en una condición práctica para una adopción empresarial más amplia. Incluso con ese avance, los compradores que gestionan datos de red, servicios públicos e infraestructura crítica todavía requieren un control estricto sobre dónde se almacena la información y cómo se accede a ella. Esto añade tiempo a la calificación de proveedores porque los proveedores de software deben demostrar el cumplimiento local, los procesos de seguridad y la fiabilidad operativa antes de que los contratos avancen. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG, el resultado es una posición más sólida para los proveedores que pueden combinar los beneficios de la nube con la infraestructura regional y la preparación para auditorías. Los proveedores más pequeños aún pueden entrar, pero a menudo necesitan asociaciones o modelos de implementación híbrida para superar los obstáculos de contratación en entornos operativos sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala un Cambio en la Cadena de Valor

El software representó el 66,41% de los ingresos de 2025 en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG, lo que mantuvo la base instalada anclada en plataformas con licencia y suscripciones de Software como Servicio. Ese liderazgo refleja el uso existente en la región de herramientas de monitorización, control y análisis en empresas de servicios públicos, grandes carteras inmobiliarias y operadores de infraestructura crítica. La primera decisión de compra sigue centrada en la capacidad de la plataforma, porque los operadores necesitan un sistema utilizable antes de poder perseguir flujos de trabajo de automatización, optimización o predicción. Aun así, la estructura de la industria de Software de Gestión de Energía con Inteligencia Artificial del CCG muestra que la propiedad del software por sí sola no garantiza ganancias de rendimiento ni profundidad de adopción. Los compradores seleccionan cada vez más a los proveedores que pueden respaldar una implementación de alta calidad, la integración de datos y el refinamiento continuo de modelos, en lugar de simplemente entregar una aplicación con muchas funciones.

Se proyecta que los servicios crecerán a una CAGR del 22,04% entre 2026 y 2031, lo que los convierte en el componente de más rápido crecimiento del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. La Agencia Internacional de Energía señaló que la inteligencia artificial en el sector energético puede reducir la duración de las interrupciones entre un 30% y un 50% y liberar una capacidad de red significativa, pero esas ganancias dependen de una implementación, configuración y disciplina operativa adecuadas, y no solo de las licencias de software. Esto explica por qué los compradores están gastando más en integración, análisis gestionados, formación y ajuste de modelos después de la venta inicial. También explica por qué los servicios se están convirtiendo en una capa de valor más importante en una región donde muchas organizaciones todavía tienen una capacidad interna limitada de operaciones de inteligencia artificial. Con el tiempo, es probable que los proveedores que combinen software sólido con servicios creíbles mantengan las relaciones con los clientes más duraderas en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG.

Por Modo de Implementación: Las Arquitecturas Híbridas Conectan las Demandas Operativas y Analíticas

Las implementaciones basadas en la nube capturaron el 60,49% del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, lo que indica que el análisis remoto escalable ya se ha convertido en el modelo preferido para muchos usuarios. Este liderazgo refleja el atractivo de la visibilidad multisitio, las actualizaciones más sencillas y la menor carga de infraestructura para las empresas que gestionan edificios o activos energéticos distribuidos. También refleja una mayor comodidad con la disponibilidad de nube local en el Golfo, que ha eliminado parte de la reticencia anterior en torno a la residencia y la latencia. En términos prácticos, las implementaciones en la nube funcionan mejor donde los compradores priorizan la elaboración de informes empresariales, la comparación de referencia y la supervisión centralizada sobre la ejecución del control en tiempo real. Eso mantiene la nube fuerte en las carteras de edificios comerciales, la elaboración de informes vinculados a criterios ambientales, sociales y de gobernanza, y el análisis energético empresarial más amplio.

Se proyecta que las implementaciones híbridas registrarán la CAGR más rápida del 21,78% hasta 2031 en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. IBM y AWS anunciaron en octubre de 2025 que los productos de Software como Servicio de IBM se alojarían en las regiones de nube de AWS en los Emiratos Árabes Unidos y Arabia Saudita, fortaleciendo la base de infraestructura local para los modelos operativos mixtos. La demanda híbrida está aumentando porque muchos compradores de servicios públicos e industriales quieren que la lógica de control de red o crítica para la planta permanezca en las instalaciones, mientras que el análisis, la previsión de la demanda y la elaboración de informes se trasladan a capas de nube. Esta estructura reduce el riesgo operativo sin sacrificar la escala y la flexibilidad que ofrece el análisis en la nube. La industria de Software de Gestión de Energía con Inteligencia Artificial del CCG no está, por tanto, avanzando en línea recta hacia la nube completa, porque los operadores críticos todavía necesitan arquitecturas que respeten los límites de control y las normas de seguridad.

Por Aplicación: La Optimización de la Demanda Lidera, la Previsión de Energías Renovables se Acelera

La optimización del consumo y la demanda de energía representó el 48,22% de los ingresos de 2025, lo que la convierte en el área de aplicación más grande del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. Ese liderazgo proviene de las pesadas cargas de refrigeración de la región, la densa base de propiedades comerciales y el fuerte incentivo para suavizar el uso durante los períodos de alta demanda. Johnson Controls informó que Dubai Silicon Oasis logró un ahorro energético anual del 30% con soluciones basadas en inteligencia artificial, lo que respalda el caso de la optimización de la demanda como el caso de uso más inmediato y medible para muchos operadores de edificios.[2]Johnson Controls, "Dubai Silicon Oasis logra un ahorro energético anual del 30% con soluciones basadas en inteligencia artificial," Johnson Controls, johnsoncontrols.com El tamaño de este segmento también refleja cómo los compradores suelen comenzar con el control visible del consumo antes de pasar a aplicaciones más avanzadas basadas en activos y redes. Como resultado, los proveedores suelen utilizar la optimización de la demanda como punto de entrada para una adopción más amplia de software en edificios e instalaciones.

Se espera que la previsión e integración de energías renovables se expanda a una CAGR del 20,89% hasta 2031 en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. El Centro de Política Energética Global de la Universidad de Columbia vinculó el flujo de proyectos renovables del CCG a 102 GW de capacidad adicional entre 2025 y 2030, lo que subraya la necesidad de herramientas más sólidas de previsión solar y coordinación. El acuerdo de Fase 2 entre DEWA y Siemens Energy para el Controlador Inteligente de Planta con Inteligencia Artificial siguió a los resultados de la Fase 1, que incluyeron una mejora de la eficiencia del 2,2% y una reducción de 35.000 toneladas de CO₂ por bloque de energía anualmente, lo que demuestra que la inteligencia operativa basada en inteligencia artificial ya está generando resultados energéticos medibles en activos de energía. El mercado se está ampliando, por tanto, desde el control de costes hacia sistemas que pueden gestionar la intermitencia, mejorar la calidad del despacho y respaldar mezclas de generación más complejas. Este cambio otorga a la previsión, el equilibrio y la inteligencia de activos un papel mucho más importante en las futuras decisiones de compra.

Por Usuario Final: Los Edificios Comerciales Lideran, los Servicios Públicos Ganan Impulso

Los edificios comerciales representaron el 58,91% del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, lo que los convierte en el grupo de usuarios finales más grande con un amplio margen. Esto refleja la concentración en el Golfo de hoteles, centros comerciales, activos de uso mixto, oficinas y grandes campus donde la demanda continua de refrigeración mantiene el software de energía financieramente relevante. El caso de negocio para estas propiedades suele ser claro e inmediato, ya que los propietarios pueden rastrear los ahorros derivados de la reducción del consumo, la mejora del rendimiento de los equipos y un mejor control del confort. La demanda comercial también respalda el uso recurrente de paneles de control, alertas, respuestas automatizadas de edificios y comparación de referencia de carteras. En el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG, esta amplia base ofrece a los proveedores un mercado grande y accesible que no depende únicamente de proyectos a escala de servicios públicos.

Se proyecta que las empresas de servicios públicos crecerán a una CAGR del 21,32% hasta 2031, lo que las convierte en el segmento de usuarios finales de más rápido crecimiento en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. La Agencia Internacional de Energía demostró que la inteligencia artificial puede reducir la duración de las interrupciones y liberar capacidad de transmisión, lo que es muy relevante para las empresas de servicios públicos que deben gestionar la fiabilidad, el estado de los activos y la calidad de la energía a escala. El crecimiento de las empresas de servicios públicos se está acelerando porque la densidad de medidores inteligentes, los sistemas de automatización y la visibilidad de la red han alcanzado un punto en el que los modelos de inteligencia artificial pueden utilizarse de manera más sistemática. Eso crea espacio para que las funciones de respuesta a la demanda, mantenimiento predictivo, gestión de interrupciones y equilibrio de la red pasen a las operaciones regulares. A medida que las empresas de servicios públicos aumentan su profundidad de software, es probable que el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG vea contratos más grandes, ciclos de implementación más largos y una mayor demanda de modelos de entrega híbridos e intensivos en servicios.

Análisis Geográfico

Arabia Saudita representó el 37,24% del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG en 2025, manteniendo su posición de liderazgo. La escala del país en servicios públicos, refinación, petroquímica, desalinización y desarrollo comercial proporciona a los proveedores de software una base operativa más grande que en cualquier otro mercado del CCG. IBM y Aramco anunciaron una colaboración estratégica en mayo de 2026 para avanzar en las capacidades de inteligencia artificial, inteligencia artificial agéntica, automatización y ciencia de materiales en el sector industrial de Arabia Saudita, lo que señala un fuerte apoyo de alto nivel para los modelos operativos basados en inteligencia artificial en entornos de uso intensivo de energía.[3]Sala de Prensa de IBM, "IBM y Aramco exploran la colaboración para acelerar la inteligencia artificial y la innovación en Arabia Saudita," Sala de Prensa de IBM, newsroom.ibm.com El liderazgo de Arabia Saudita también refleja la profundidad de la actividad de modernización en los activos de servicios públicos e industriales, donde el software de gestión de energía puede vincularse a prioridades de eficiencia, resiliencia y transformación digital más amplia. Esto le da al Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG un país ancla sólido con grandes tamaños de acuerdos y una amplia combinación de casos de uso relacionados con servicios públicos, industria y propiedades.

Se proyecta que los Emiratos Árabes Unidos crecerán a una CAGR del 20,41% hasta 2031, lo que los convierte en la geografía de más rápido crecimiento en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. El Departamento de Energía de Abu Dabi se asoció con Presight y AIQ en 2025 para desarrollar soluciones de inteligencia artificial y transformación digital y establecer un centro global de excelencia en inteligencia artificial para el sector energético, lo que demuestra el activo apoyo del sector público para escalar las capacidades de inteligencia artificial en energía. Masdar y Presight también firmaron un acuerdo para desarrollar herramientas de gestión de activos basadas en inteligencia artificial para proyectos de energía renovable, lo que vincula directamente la demanda de software a la creciente cartera de energía limpia de los Emiratos Árabes Unidos. Los Emiratos Árabes Unidos se destacan, por tanto, tanto como mercado de implementación como entorno de prueba para nuevos modelos operativos en servicios públicos, energías renovables e infraestructura comercial avanzada.

El resto del CCG está desarrollando profundidad de manera más gradual, pero sigue siendo importante para las perspectivas a largo plazo del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG. Omán, Kuwait, Qatar y Baréin están ampliando las oportunidades regionales a través de despliegues de medidores, digitalización empresarial y requisitos más estrictos de datos energéticos en empresas de servicios públicos y grandes organizaciones. Su demanda a corto plazo puede ser menor que la de Arabia Saudita o los Emiratos Árabes Unidos, pero añaden amplitud a los casos de uso de modernización de servicios públicos y gestión de instalaciones. A medida que estos mercados fortalezcan su infraestructura digital y sus necesidades de elaboración de informes, deberían respaldar la próxima capa de adopción regional más allá de los líderes actuales.

Panorama Competitivo

El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG sigue estando moderadamente consolidado, con Schneider Electric, Siemens, Honeywell, ABB e IBM manteniendo posiciones sólidas gracias a la compatibilidad con los sistemas instalados, la profunda integración de campo y el acceso establecido a compradores de servicios públicos y grandes empresas. Su ventaja proviene menos de una amplia marca de software y más de la capacidad de conectarse con los sistemas de control existentes, satisfacer las necesidades de alojamiento local y respaldar largos ciclos de implementación. Esto mantiene la competencia alta en las grandes cuentas, pero también dificulta la entrada al mercado para los proveedores que carecen de profundidad de entrega regional. IBM fortaleció su posición en 2025 al ampliar el alojamiento local de Software como Servicio con AWS en los Emiratos Árabes Unidos y Arabia Saudita, lo que mejoró la preparación para el cumplimiento normativo de los clientes empresariales. Schneider Electric y Siemens continúan beneficiándose de su larga presencia en sistemas de energía, automatización y edificios, lo que les proporciona una ruta natural hacia la demanda adyacente de software de energía con inteligencia artificial.

Los movimientos estratégicos en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG indican que los actores establecidos buscan profundizar las capacidades de software en lugar de depender únicamente de las relaciones con el hardware. La colaboración de IBM en mayo de 2026 con Aramco tenía como objetivo avanzar en la inteligencia artificial, la inteligencia artificial agéntica y la automatización en las operaciones industriales sauditas, lo que fortalece su visibilidad en uno de los entornos industriales más grandes de la región. DEWA y Siemens Energy avanzaron con la Fase 2 del Controlador Inteligente de Planta con Inteligencia Artificial después de que la Fase 1 entregara ganancias de eficiencia medibles, proporcionando a Siemens una referencia de rendimiento concreta para activos de energía a escala de servicios públicos.[4]Autoridad de Electricidad y Agua de Dubái, "DEWA y Siemens Energy impulsan la innovación global con la Fase Dos del innovador Controlador Inteligente de Planta con Inteligencia Artificial," Autoridad de Electricidad y Agua de Dubái, dewa.gov.ae Johnson Controls también introdujo Balanced Cooling en los Emiratos Árabes Unidos en abril de 2026, lo que muestra cómo los actores centrados en edificios están adaptando las ofertas basadas en inteligencia artificial a las condiciones de refrigeración y campus del Golfo.

Los especialistas todavía tienen espacio en el Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG donde los compradores necesitan una funcionalidad de inteligencia artificial más profunda, casos de uso localizados o herramientas centradas en las energías renovables. La asociación del Departamento de Energía de Abu Dabi, Presight y AIQ muestra cómo los especialistas regionales pueden alinearse estrechamente con las prioridades energéticas digitales locales y ganar relevancia junto a los actores globales establecidos. El acuerdo de Masdar con Presight también sugiere que la inteligencia de activos renovables puede convertirse en un nicho significativo para los proveedores de software especializados. La próxima fase de competencia probablemente dependerá de qué proveedores puedan combinar una implementación segura, una integración más fluida y resultados operativos medibles sin hacer que la implementación sea demasiado compleja.

Líderes de la Industria de Software de Gestión de Energía con Inteligencia Artificial del CCG

-

Cisco Systems, Inc.

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: IBM y Aramco anunciaron una colaboración estratégica para avanzar en las capacidades de inteligencia artificial, inteligencia artificial agéntica, automatización y ciencia de materiales en el sector industrial de Arabia Saudita, basándose en una relación establecida centrada en la excelencia operativa y la innovación a gran escala.

- Abril de 2026: Johnson Controls lanzó Balanced Cooling en los Emiratos Árabes Unidos, una solución basada en inteligencia artificial diseñada específicamente para edificios conectados a sistemas de refrigeración centralizada, abordando específicamente el bajo rendimiento de Delta-T y mejorando la eficiencia energética en campus comerciales de misión crítica.

- Octubre de 2025: DEWA y Siemens Energy firmaron un acuerdo de Fase 2 para el Controlador Inteligente de Planta con Inteligencia Artificial en el Complejo de Energía y Desalinización de Jebel Ali, tras los resultados de la Fase 1 que incluyeron una mejora de la eficiencia y una reducción anual de 35.000 toneladas de CO₂ por bloque de energía.

- Octubre de 2025: IBM y AWS ampliaron su colaboración para alojar los productos de Software como Servicio de IBM en regiones de nube de AWS en los Emiratos Árabes Unidos y Arabia Saudita, habilitando inteligencia artificial y análisis de datos conformes a nivel local para clientes de energía e industria en ambos mercados.

Alcance del Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG

El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG comprende plataformas impulsadas por inteligencia artificial a la vanguardia de la optimización del uso de la energía, el impulso de la eficiencia y el avance de los objetivos de descarbonización. Estas sofisticadas soluciones aprovechan el análisis en tiempo real, la automatización y el modelado predictivo para satisfacer las necesidades de consumo de energía de los sectores industrial, comercial y de servicios públicos. Los programas de visión nacional, las ambiciosas iniciativas de ciudades inteligentes y las sólidas inversiones tanto en energías renovables como en infraestructura digital sustentan el crecimiento del mercado. Al permitir a las organizaciones monitorizar el rendimiento y reducir el desperdicio de energía, estas plataformas desempeñan un papel fundamental en la mejora de las métricas de sostenibilidad. Respaldado por un fuerte apoyo gubernamental y monumentales proyectos energéticos, el CCG se destaca como un centro regional de primer nivel para tecnologías de gestión de energía de vanguardia.

El Informe del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En las Instalaciones e Híbrido), Aplicación (Optimización del Consumo y la Demanda de Energía, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos de Energía Distribuida, Previsión e Integración de Energías Renovables, y Comercio de Energía, Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán y Baréin). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (RED) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos de Energía Distribuida (RED) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG?

El Mercado de Software de Gestión de Energía con Inteligencia Artificial del CCG fue valorado en 180,92 millones USD en 2025, se sitúa en 212,61 millones USD en 2026 y se prevé que alcance 507,23 millones USD en 2031 a una CAGR del 18,99%.

¿Qué aplicación lidera la generación de ingresos en el Golfo?

La optimización del consumo de energía y la demanda lideró con el 48,22% de los ingresos de 2025, respaldada por una fuerte demanda de edificios comerciales y el elevado uso de energía relacionado con la refrigeración.

¿Qué grupo de usuarios finales está creciendo más rápido?

Se proyecta que los servicios públicos se expandirán a una CAGR del 21,32% hasta 2031 a medida que la medición inteligente, la automatización de la red y el análisis centrado en la fiabilidad se profundizan en las operaciones.

¿Por qué los edificios comerciales son la mayor base de usuarios?

Los edificios comerciales representaron el 58,91% de los ingresos de usuarios finales de 2025 porque los hoteles, oficinas, centros comerciales y activos de uso mixto tienen una presión constante para reducir el desperdicio de energía relacionado con la refrigeración.

¿Qué país del Golfo ofrece la mayor oportunidad a corto plazo?

Arabia Saudita lideró con el 37,24% de los ingresos de 2025, mientras que se espera que los Emiratos Árabes Unidos crezcan más rápido a una CAGR del 20,41%, lo que convierte a ambos países en los principales centros de demanda durante el período de pronóstico.

¿Qué está impulsando a los compradores de software hacia modelos de implementación híbrida?

Se proyecta que las implementaciones híbridas crecerán a una CAGR del 21,78% porque muchos operadores quieren mantener la lógica de control en las instalaciones mientras trasladan el análisis, la previsión y la elaboración de informes a capas de nube seguras.

Última actualización de la página el: