Tamaño y Participación del Mercado de Software de Gestión de Energía Impulsado por IA en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

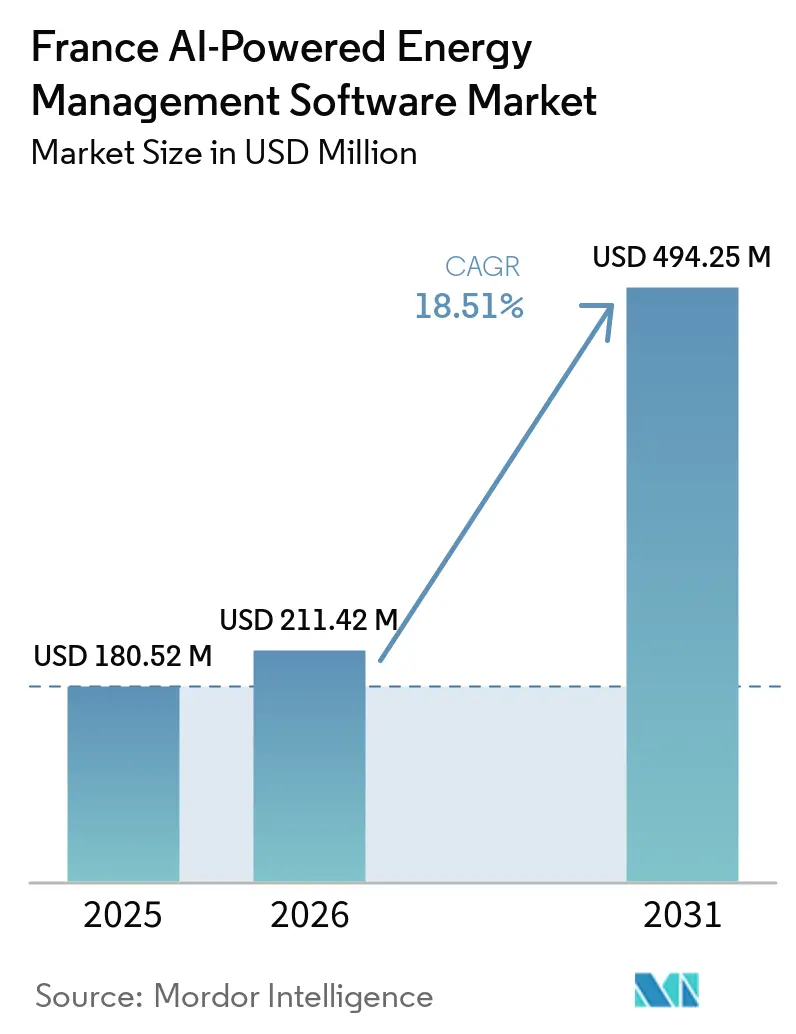

| Tamaño del mercado en el año base (2025) | 180.52 Millones de dólares |

| Tamaño del Mercado (2026) | 211.42 Millones de dólares |

| Tamaño del Mercado (2031) | 494.25 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Energía Impulsado por IA en Francia por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Francia aumente de 180,52 millones USD en 2025 a 211,42 millones USD en 2026 y alcance los 494,25 millones USD en 2031, creciendo a una CAGR del 18,51% durante el período 2026-2031. El vencimiento del mecanismo ARENH el 1 de enero de 2026 y el plazo de transposición de la EPBD el 29 de mayo de 2026 han convertido el software energético en una herramienta de cumplimiento normativo y de control de costes para los compradores franceses. Francia también cuenta con un denso marco regulatorio que incluye los decretos terciarios, el BEGES, el DPE y la presentación de informes vinculada al CSRD, lo que sustenta la demanda entre grandes empresas, operadores de inmuebles comerciales y usuarios del sector público. El plazo de 2026 para declarar los datos de consumo energético de 2025 en la plataforma OPERAT de la ADEME mantiene activos los flujos de trabajo de presentación de informes y dificulta el aplazamiento de la integración de software. La revisión de enero de 2026 del factor de energía primaria del DPE para la electricidad ha desencadenado una segunda oleada de demanda de recalibración y reauditoría, favoreciendo a los proveedores que pueden combinar la monitorización digital con la ejecución sobre el terreno. La creciente volatilidad intradía de la red eléctrica también está mejorando el argumento de rentabilidad para la programación de la demanda basada en IA, mientras que la competencia se intensifica entre los especialistas franceses y las plataformas globales de fabricantes de equipos originales que ahora se dirigen a los mismos grupos de compradores.

Conclusiones Clave del Informe

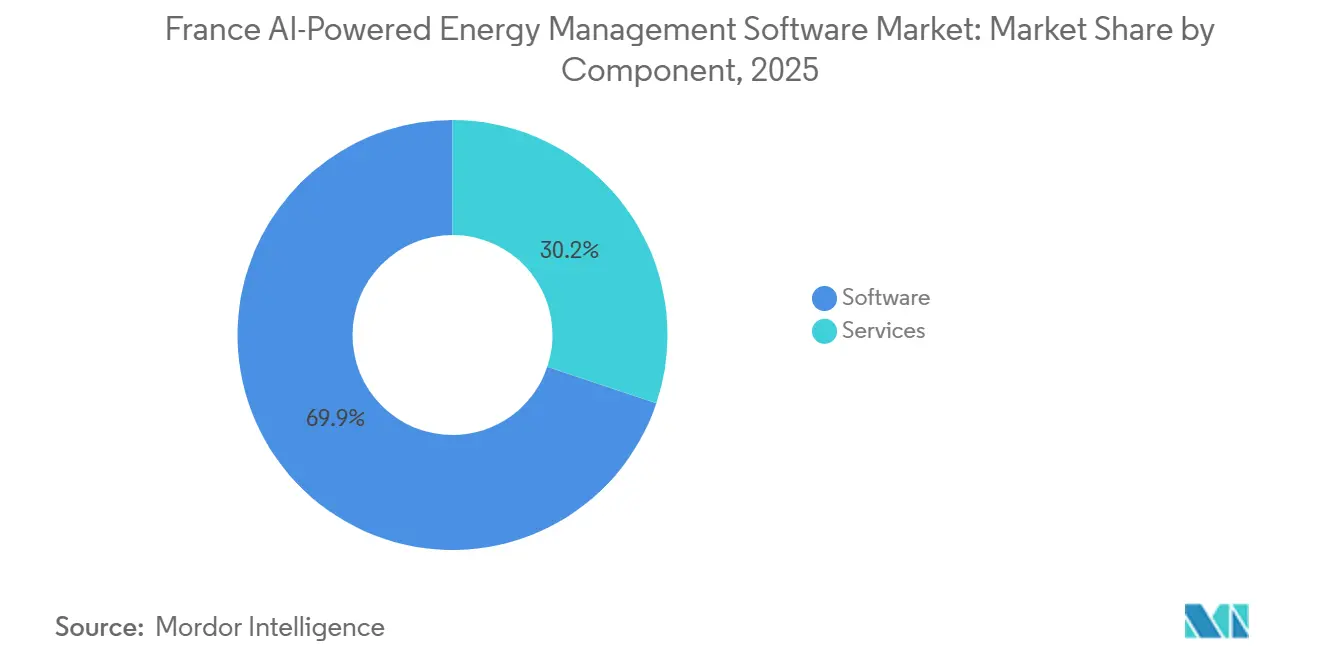

- Por componente, el software representó el 69,85% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Francia en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 19,23% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 66,41% del mercado en 2025, mientras que se espera que la implementación híbrida crezca a una CAGR del 20,34% hasta 2031.

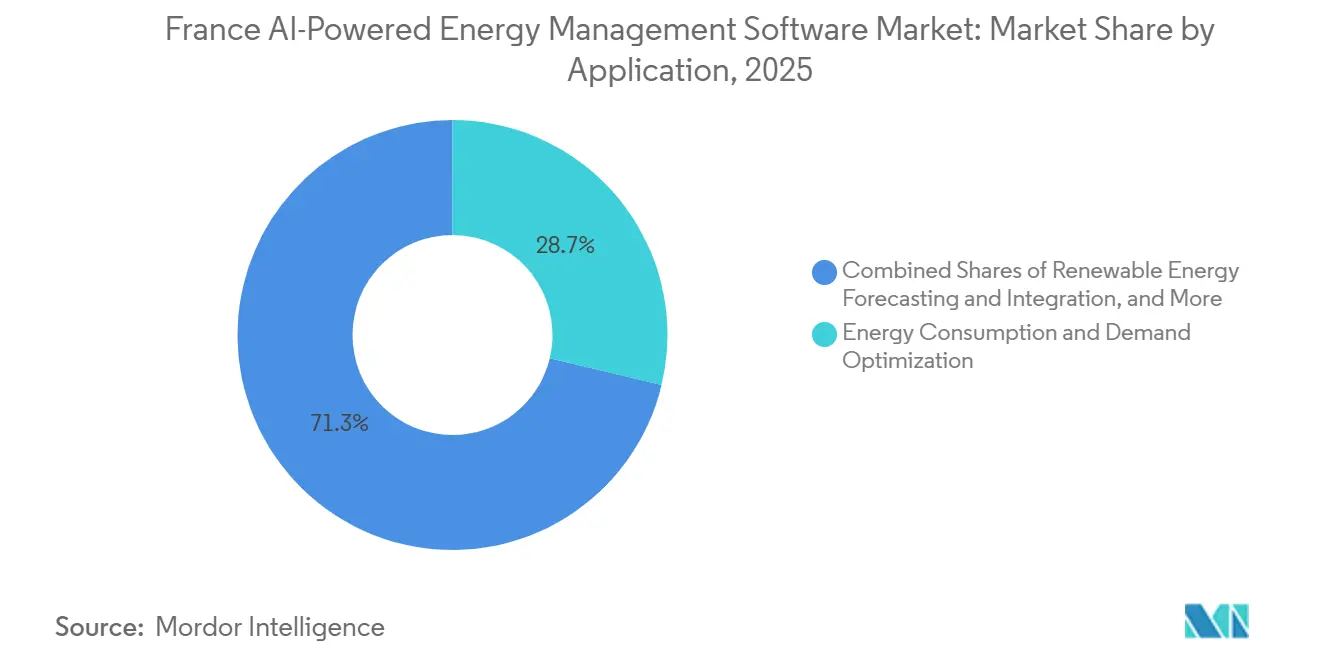

- Por aplicación, la optimización del consumo y la demanda de energía capturó el 28,74% del mercado en 2025, mientras que se proyecta que el comercio de energía, la fijación de precios y la inteligencia de mercado se expandirán a una CAGR del 21,42% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron una participación del 30,12% en 2025, mientras que se espera que los edificios comerciales crezcan a una CAGR del 19,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Energía Impulsado por IA en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Creciente sobre los Costes de Electricidad en Sitios Comerciales e Industriales | +4.5% | Nacional, con ganancias tempranas en Île-de-France, Auvernia-Ródano-Alpes y Gran Este | Corto plazo (≤ 2 años) |

| Plazos de Cumplimiento del Rendimiento de los Edificios de la UE que Aceleran la Adopción de Software | +3.8% | A escala de la UE, centrado en el plazo de transposición de Francia en mayo de 2026 | Corto plazo (≤ 2 años) |

| Previsión de Carga Máxima Habilitada por IA que Reduce la Exposición a Penalizaciones a Nivel de Red y de Sitio | +3.2% | Nacional, con efecto secundario en los participantes del mecanismo de equilibrio transfronterizo de la UE | Mediano plazo (2-4 años) |

| IA en el Borde y Granularidad de Datos de Medidores que Mejoran la Optimización en Tiempo Real | +2.5% | Global, núcleo en APAC, con efecto secundario en Francia y la UE | Mediano plazo (2-4 aos) |

| Automatización de Informes de Alcance 3 y Carbono que Aumenta la Demanda de Inteligencia Energética | +1.8% | A escala de la UE, Île-de-France y principales corredores industriales | Mediano plazo (2-4 años) |

| Digitalización Impulsada por Reformas de Carteras de Edificios Existentes | +1.2% | Nacional, con ganancias tempranas en París, Lyon y Marsella | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente sobre los Costes de Electricidad en Sitios Comerciales e Industriales

El vencimiento del mecanismo ARENH el 1 de enero de 2026 reemplazó un techo de precio nuclear regulado por el modelo de versement nucléaire universel, que ya no ofrece una garantía de volumen o precio fijo para los compradores comerciales e industriales de electricidad en Francia.[1]Veille de Presse, "Électricité Des Entreprises En 2026: Après L'ARENH, Comment Sécuriser Sa Facture," Veille de Presse, veilledepresse.com La Comisión de Regulación de la Energía fijó los costes de producción nuclear en EUR 60,3/MWh (USD 68,14/MWh) al tipo de cambio de EUR 1 (USD 1,14) de 2026 para el período 2026-2028, mientras que los precios mayoristas de carga base en 2026 se han estabilizado dentro de una banda que mantiene los costes de aprovisionamiento expuestos a las condiciones del mercado. Los grandes emplazamientos industriales en Tarif Vert, por encima de 250 kVA, se enfrentan a costes de suministro de entre EUR 0,12 y EUR 0,15/kWh HT (USD 0,136 a USD 0,170/kWh), y la tasa de accisa de 2026 de EUR 26,58/MWh (USD 30,41/MWh) implica que un emplazamiento de 20 GWh soporta EUR 531.600 (USD 600.708) en carga fiscal anual antes de cualquier optimización de la demanda en horas punta.[2]Capitole Énergie, "Tarif Professionnel EDF: Grille D'Électricité 2026," Capitole Énergie, capitole-energie.com Esta estructura de costes otorga a la programación de desplazamiento de picos impulsada por IA un papel directo y mensurable en la reducción de los costes de electricidad evitables a nivel de emplazamiento. En el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, la eliminación de un suelo regulado ha transformado la reducción de la demanda en horas punta de un beneficio de eficiencia difuso en un retorno financiero concreto para los compradores comerciales. Ese cambio ha acortado los ciclos de evaluación porque los compradores ahora tratan la programación, la previsión y la orquestación de cargas como herramientas de aprovisionamiento en lugar de complementos opcionales de sostenibilidad.

Plazos de Cumplimiento del Rendimiento de los Edificios de la UE que Aceleran la Adopción de Software

La EPBD revisada entró en vigor el 28 de mayo de 2024 y exige a los estados miembros que la transpongan antes del 29 de mayo de 2026, con estándares mínimos de rendimiento energético que tienen como objetivo el 16% de los edificios no residenciales con peor desempeño para 2030 y el 26% con peor desempeño para 2033.[3]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," Energía de la Comisión Europea, energy.ec.europa.eu Francia también transpuso la Directiva de Eficiencia Energética de la UE mediante la Ley N.º 2025-391 del 30 de abril de 2025, que añadió un requisito de renovación anual del 3% para los edificios del sector público y endureció las obligaciones de auditoría para los grandes operadores. La Comisión Europea publicó un paquete de apoyo a la implementación el 30 de junio de 2025, que incluye un reglamento delegado, un reglamento de ejecución y orientaciones sobre los estándares mínimos de rendimiento energético y el Indicador de Preparación Inteligente. La plataforma OPERAT de Francia ha admitido conexiones API directas para el software de sistemas de gestión de energía desde 2023, convirtiendo la presentación anual de informes en un punto de integración de software recurrente para los operadores de edificios. En el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, cada ciclo de declaración vinculado a OPERAT profundiza los costes de cambio porque el flujo de trabajo de presentación de informes queda integrado en las operaciones del edificio. Eso otorga a los primeros proveedores con módulos de informes conformes una ventaja duradera hasta 2031, ya que la sustitución se vuelve más difícil una vez que las herramientas de informes, auditoría y optimización forman parte de la misma cadena de procesos.

Previsión de Carga Máxima Habilitada por IA que Reduce la Exposición a Penalizaciones a Nivel de Red y de Sitio

La Ley N.º 2025-391 del 30 de abril de 2025 exige que los activos de generación de electricidad superiores a 10 MW, incluidas las instalaciones de energías renovables, participen en el mecanismo de equilibrio de Francia a partir del 1 de enero de 2026.[4]Pexapark, "Francia Exige la Participación de las Energías Renovables en el Mecanismo de Equilibrio a Partir de 2026," Pexapark, pexapark.com Esta reforma amplía el argumento de compra de software desde las mesas de negociación de servicios públicos hasta los operadores industriales y comerciales que gestionan generación renovable in situ y que ahora necesitan interfaces de previsión en tiempo real y de activación. El pipeline OpenSTEF de RTE ya proporciona una vía de previsión a corto plazo de código abierto que combina datos históricos de la red, entradas meteorológicas y precios de mercado en modelos de carga automatizados. El informe del Parlamento Europeo de 2025 sobre IA y el sector energético declaró que el procesamiento de datos de medidores y sensores mediante IA mejora la precisión de la activación de la respuesta a la demanda y apoya operaciones de red más resilientes bajo condiciones de estrés meteorológico y cibernético. En el mercado de software de gestión de energía con IA en Francia, los operadores que antes solo optimizaban el consumo ahora también necesitan dar forma a los perfiles de inyección, ampliando el papel del software desde el control de costes hasta la participación en el mercado vinculada a ingresos. Ese cambio sustenta la demanda de funciones de previsión, despacho, fijación de precios y respuesta a la red en la misma plataforma.

IA en el Borde y Granularidad de Datos de Medidores que Mejoran la Optimización en Tiempo Real

La base de contadores inteligentes Linky de Francia, combinada con las unidades Émetteur Radio Local basadas en Zigbee, está convirtiendo los contadores instalados en centros de datos locales que pueden comunicarse directamente con los equipos del interior de los edificios con una latencia casi instantánea. Esto reduce la necesidad de viajes de ida y vuelta a la nube antes de emitir un comando de optimización, haciendo que la inferencia local sea más práctica en edificios e instalaciones industriales. El Mercado de Software de Gestión de Energía Impulsado por IA en Francia se está orientando, por tanto, hacia modelos de borde compactos capaces de procesar flujos de datos de 15 minutos en pasarelas con tiempos de respuesta inferiores al segundo. Kerlink lanzó la pasarela Wirnet iStation M2 en marzo de 2026 con una CPU i.MX 8XLite y memoria RAM ampliada para admitir la computación de borde local en entornos operativos remotos como islas, minas e infraestructuras rurales. Esto es relevante porque la computación local de baja latencia es muy adecuada para emplazamientos donde la conectividad, la soberanía o la continuidad operativa impiden depender completamente de los flujos de trabajo en la nube pública. En el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, el manejo de datos en menos de un minuto se ha convertido en un diferenciador comercial, ya que los compradores ahora comparan la capacidad de ejecución local en lugar de únicamente la profundidad analítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas de Control de Edificios e Industriales Heredados | -2.5% | Global | Corto plazo (≤ 2 años) |

| Restricciones de Calidad de Datos, Cobertura de Medidores e Interoperabilidad | -1.8% | Nacional, con concentración en zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Preocupaciones sobre Ciberseguridad, Soberanía de Datos y Riesgos de Tecnología Operativa | -1.2% | A escala de la UE, con enfoque de cumplimiento en operadores certificados por ANSSI y en el ámbito de NIS2 | Mediano plazo (2-4 años) |

| Sensibilidad al Retorno de la Inversión en Sitios Pequeños y Carteras de Instalaciones Fragmentadas | -0.8% | Nacional, regiones con alta concentración de pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas de Control de Edificios e Industriales Heredados

Una barrera importante en el Mercado de Software de Gestión de Energía Impulsado por IA en Francia es la necesidad de conectar las modernas herramientas de IA con los sistemas heredados de BMS, DCS y SCADA que aún operan con protocolos más antiguos como Modbus, BACnet, DNP3 y OPC-UA. Los parques de sistemas heredados a menudo carecen de capas de API modernas, lo que significa que las implementaciones de software todavía comienzan con la asignación de protocolos, el trabajo de middleware y la lógica de integración específica del emplazamiento. Siemens ha continuado posicionando su software de edificios autónomos en torno a rutas de transición brownfield prácticas, lo que refleja el hecho de que gran parte del parque instalado francés todavía necesita arquitecturas híbridas en lugar de una sustitución completa. La contratación también se ralentiza porque los grandes compradores industriales a menudo requieren integradores de sistemas de terceros, lo que eleva los costes del proyecto y distribuye la responsabilidad entre más partes. Los datos indican que los gastos generales de integración pueden absorber entre el 40% y el 60% del presupuesto total del proyecto en casos brownfield, lo que debilita el argumento de rentabilidad en la fase de licitación. Los proveedores con middleware, adaptadores precertificados o asociaciones establecidas en controles de edificios entran, por tanto, en los proyectos franceses de química, automoción y procesamiento de metales con una clara ventaja comercial.

Restricciones de Calidad de Datos, Cobertura de Medidores e Interoperabilidad

El despliegue de Linky en Francia ha mejorado la visibilidad subhoraria en las zonas urbanas y periurbanas, pero la submedición a nivel de máquina y línea de producción sigue siendo desigual en las instalaciones industriales más antiguas. Los ciclos de presentación de informes de OPERAT vinculados a la ADEME también han puesto de manifiesto lagunas recurrentes en la declaración de datos y períodos de medición no homogéneos entre los operadores de edificios terciarios. Esto significa que muchos compradores todavía necesitan resolver la completitud básica de los datos antes de poder confiar en los modelos de IA para la optimización o la previsión. Los estándares de comunicación como LoRaWAN, NB-IoT, Zigbee, BACnet y KNX crean entornos de datos fragmentados que requieren normalización antes de que los modelos a nivel de emplazamiento puedan aprender de forma consistente. El sensor FM442e de Fludia aborda parte de este problema al permitir la lectura óptica de contadores de electricidad heredados a travs de NB-IoT o LTE-M con carga directa por MQTT a las plataformas de sistemas de gestión de energía. En el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, los proveedores que agrupan sensores, conectividad y análisis de plataforma evitan gran parte del problema de calidad de los datos que el software de propósito general todavía tiene que resolver emplazamiento por emplazamiento.[5]Fludia, "FM442e, Sensor NB-IoT/LTE-M, Electricidad," Fludia, fludia.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera, los Servicios Amplían la Ejecución

El software capturó el 69,85% del mercado en 2025 y mantuvo el 69,85% de la participación del Mercado de Software de Gestión de Energía Impulsado por IA en Francia porque los compradores todavía comienzan con plataformas que combinan la ingesta de datos, el análisis de IA, la presentación de informes y la planificación de la descarbonización en una única interfaz. La capa de software de METRON está implementada en más de 25.000 emplazamientos a nivel mundial, incluidos 250 emplazamientos industriales en más de 30 países, lo que demuestra la ventaja de escala de las plataformas de análisis consolidadas. Dalkia Analytics, impulsado por el modelo de METRON, también muestra cómo el software gana fortaleza de distribución cuando se combina con la amplia red de servicios del Grupo EDF.[6]METRON, "METRON Et Dalkia Prolongent Leur Partenariat Stratégique Pour Accélérer La Performance Énergétique Des Industriels Européens," METRON, metron.energy En el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, el software vinculado al cumplimiento normativo sigue siendo difícil de sustituir porque los módulos de informes ligados a los flujos de trabajo de OPERAT, BEGES y CSRD son difíciles de reemplazar una vez integrados. Esa rigidez sustenta la fijación de precios premium y una menor tasa de abandono para los proveedores que ya localizan su oferta en torno a los requisitos de presentación de informes franceses y de la UE.

Los servicios son el componente de mayor crecimiento, y se proyecta que el tamaño del Mercado de Software de Gestión de Energía Impulsado por IA en Francia para los servicios se expandirá a una CAGR del 19,23% entre 2026 y 2031, a medida que los compradores van más allá de la adquisición de licencias hacia la prestación continua de rendimiento. La asociación de Honeywell con Tata Consultancy Services en febrero de 2026 muestra cómo los proveedores están combinando plataformas de IA con capacidades de integración y consultoría para apoyar la convergencia TI-OT en grandes entornos de edificios e industriales. METRON y Dalkia informaron de que su programa Decarb Fast Track en 60 emplazamientos industriales en 8 países europeos identificó más de 250 proyectos de descarbonización con ahorros potenciales de 190.000 toneladas de CO₂, mientras que más de 100 proyectos en curso ya habían evitado 60.000 toneladas de CO₂. Estos resultados explican por qué los compradores franceses demandan cada vez más apoyo en la implementación, validación de mediciones y seguimiento operativo, no solo paneles de control y alertas. El Mercado de Software de Gestión de Energía Impulsado por IA en Francia está entrando, por tanto, en una fase en la que la profundidad del servicio puede influir en las tasas de renovación tanto como la funcionalidad del producto.

Por Modo de Implementación: La Nube Mantiene la Base, el Híbrido Gana Terreno

La implementación basada en la nube mantuvo una participación del 66,41% en 2025, representando el 66,41% del Mercado de Software de Gestión de Energía Impulsado por IA en Francia, ya que los operadores de inmuebles comerciales y los gestores de instalaciones de tamaño mediano siguen prefiriendo la rapidez del software como servicio y la menor carga de configuración. El Mercado de Software de Gestión de Energía Impulsado por IA en Francia sigue mostrando una fuerte preferencia por la nube entre los grupos de compradores que no tienen requisitos elevados de aislamiento de OT. La implementación híbrida es el modo de mayor crecimiento, con una CAGR del 20,34%, porque muchos usuarios industriales regulados necesitan procesamiento local antes de cargar selectivamente los datos en la nube. Los operadores industriales que trabajan bajo estrictas normas de ciberseguridad y continuidad operativa tratan el manejo local de datos como una necesidad de cumplimiento normativo más que como una preferencia arquitectónica. La implementación local sigue siendo relevante para un grupo más reducido, que incluye subcontratistas nucleares, fabricantes de productos químicos y operadores de infraestructuras de red, donde las redes aisladas todavía condicionan las decisiones de contratación.

Se proyecta que la implementación híbrida crecerá a una CAGR del 20,34% hasta 2031, lo que indica que el mercado no se está alejando de la nube sino avanzando hacia arquitecturas mixtas de borde y nube que abordan las limitaciones reales de los emplazamientos. Schneider Electric presentó EcoStruxure Foresight Operation en noviembre de 2025 con un diseño que unifica los sistemas de energía, potencia y edificios, y que afirma lograr una reducción del 40% en el tiempo de los flujos de trabajo de ingeniería, junto con una mejora del 50% en la eficiencia operativa. Siemens también continuó presentando su estrategia de software para edificios en torno al paso de los edificios inteligentes a los autónomos, subrayando la necesidad de capas digitales compatibles con entornos brownfield en lugar de una sustitución abrupta de la infraestructura. Estos movimientos muestran que los principales proveedores ahora tratan la arquitectura híbrida como un requisito fundamental del producto en Francia, especialmente cuando los edificios y las plantas cuentan con infraestructuras de control más antiguas. El proveedor que cierre la brecha de OT sin reducir la profundidad analítica mantendrá una posición más sólida en las grandes cuentas reguladas hasta 2031.

Por Aplicación: La Optimización de la Demanda Lidera, las Herramientas de Comercio Crecen Rápidamente

La optimización del consumo y la demanda de energía representó el 28,74% de la participación de mercado en 2025, ya que la mayoría de los compradores todavía comienzan con visibilidad, monitorización y control directo de la eficiencia antes de adoptar funciones más avanzadas orientadas al mercado. Esa base instalada es importante porque la adopción basada en la medición mantiene el software de optimización como punto de entrada para una expansión más amplia de la plataforma en el Mercado de Software de Gestión de Energía Impulsado por IA en Francia. El Parlamento Europeo identificó el mantenimiento predictivo como un caso de uso prioritario de la IA en el sector energético, lo que sustenta la demanda adyacente de aplicaciones de rendimiento de activos que se sitúan cerca de la monitorización y el control de la energía. La CRE también abogó por el despliegue acelerado de estándares de conexión flexible para proyectos de baterías y energía solar, subrayando la necesidad de software de gestión de redes inteligentes y recursos energéticos distribuidos. La previsión e integración de energías renovables está ganando terreno entre los prosumidores de servicios públicos e industriales porque las obligaciones de equilibrio ahora requieren predicciones más precisas a nivel de emplazamiento y activo.

Se proyecta que el comercio de energía, la fijación de precios y la inteligencia de mercado crecerán a una CAGR del 21,42% hasta 2031, lo que lo convierte en la aplicación de mayor crecimiento en este mercado. La señal de demanda principal ya no se limita a las mesas de negociación especializadas porque los consumidores industriales con generación propia ahora necesitan herramientas de fijación de precios y despacho para gestionar tanto el consumo como la inyección. El modelo OpenSTEF de RTE muestra que los marcos de previsión utilizados en torno a las operaciones de red ahora también pueden informar los flujos de trabajo de software a nivel empresarial. En el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, la frontera entre el software de gestión de energía y el de participación en el mercado se está estrechando a medida que los compradores solicitan una única plataforma para monitorizar la carga, prever la producción y responder a las señales de precios. Los proveedores que combinan funciones de optimización, previsión e inteligencia de mercado están, por tanto, mejor posicionados para capturar la demanda de aplicaciones de mayor expansión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Públicos Mantienen la Escala, los Edificios Comerciales Avanzan Rápidamente

Las empresas de servicios públicos mantuvieron una participación del 30,12% en 2025, lo que significa que siguieron siendo el mayor grupo de usuarios finales en el Mercado de Software de Gestión de Energía Impulsado por IA en Francia, ya que el análisis orientado a la red, la orquestación de la respuesta a la demanda y la visibilidad de la red continuaron siendo los pilares de la demanda de software. El canal OpenSTEF de RTE confirma que la previsión de IA de nivel de servicio público ya tiene un papel operativo validado en la gestión del sistema eléctrico francés. Las instalaciones industriales siguen representando un importante grupo de demanda, pero los parques heredados de DCS y SCADA a menudo requieren middleware y largos ciclos de integración de 6 a 18 meses antes de que el software aporte todo su valor. Los edificios residenciales siguen siendo el segmento de usuarios finales más pequeño en la actualidad porque la adopción todavía se encuentra en fase piloto. El proyecto SmartCORE en Les Pays de Vilaine prevé un experimento de flexibilidad de la demanda con 450 hogares y 50 edificios en el segundo semestre de 2026, lo que demuestra que la participación residencial mediada por software se está volviendo más práctica a nivel local.

Se proyecta que los edificios comerciales crecerán a una CAGR del 19,12% hasta 2031, convirtiéndolos en el grupo de usuarios finales de mayor crecimiento en el Mercado de Software de Gestión de Energía Impulsado por IA en Francia. Su impulso proviene de la superposición de los plazos del decreto terciario, la presión de la presentación de informes del Alcance 3 y los requisitos de renovación derivados de la EPBD, que son más inmediatos para las grandes carteras inmobiliarias que para muchos emplazamientos industriales. El despliegue de BeeBryte de sistemas de gestión técnica de edificios en 60 tiendas de Intermarché muestra cómo los activos comerciales estandarizados pueden respaldar la implementación de IA en múltiples emplazamientos a escala repetible. Los edificios comerciales también avanzan más rápido porque su infraestructura suele ser más moderna y sus ciclos de contratación son más cortos que en los entornos industriales brownfield. Esa combinación reduce la fricción de integración y mejora el tiempo hasta la generación de ingresos para los proveedores que se centran en la implementación de tipo cartera.

Análisis Geográfico

El Mercado de Software de Gestión de Energía Impulsado por IA en Francia fue valorado en 211,42 millones USD en 2026 y se espera que alcance los 494,25 millones USD en 2031, lo que refleja una estructura de demanda impulsada por el cumplimiento normativo más sólida que en muchos mercados europeos vecinos. Francia se beneficia de marcos nacionales como el decreto terciario, el BEGES, el DPE y la transposición de la EPBD, que crean una base política más profunda para la adopción de software que la que podría ofrecer por sí sola una única directiva de la UE. Alemania comparte la intensidad energética industrial de Francia, pero los datos indican que a mediados de 2026 no contaba con un marco vinculante de reducción del consumo de energía en edificios terciarios comparable al decreto tertiario. El Reino Unido también queda fuera de los marcos de la EPBD y el CSRD tras el Brexit, lo que reduce la alineación regulatoria como desencadenante directo de la demanda de software en comparación con Francia. El Mercado de Software de Gestión de Energía Impulsado por IA en Francia se ha convertido, por tanto, en un punto de referencia para los proveedores que desean exportar un modelo de comercialización vinculado al cumplimiento normativo a otros países europeos a medida que esos marcos maduran.

La revisión de enero de 2026 del factor de energía primaria del DPE para la electricidad en Francia, que lo redujo de 2,3 a 1,9, reclasificó parte del parque de edificios y generó nueva demanda de trabajos de recalibración y reoptimización. Île-de-France concentra una parte desproporcionada de la adopción temprana porque alberga grandes carteras de inmuebles comerciales, importantes sedes corporativas y un denso ecosistema de tecnología limpia e IA. La cumbre Choose France 2026 identificó la IA como el principal sector de inversión y atrajo compromisos récord en infraestructura, software e IA industrial. Esto es relevante en este mercado porque los nuevos centros de datos y los activos de infraestructura digital generan demanda adicional de energía, refrigeración y software de monitorización y optimización. El Mercado de Software de Gestión de Energía Impulsado por IA en Francia verá, por tanto, probablemente una segunda capa de demanda procedente de instalaciones con uso intensivo de computación que tienen requisitos operativos más estrictos que los edificios comerciales estándar.

Los corredores industriales de Auvernia-Ródano-Alpes, Gran Este y Altos de Francia concentran la mayor densidad de emplazamientos de uso intensivo de energía fuera de la región parisina, especialmente en los sectores de química, automoción y procesamiento de metales. Los despliegues de METRON para clientes como ArcelorMittal, Safran y Danone muestran que la expansión industrial se está extendiendo por estos corredores a través de relaciones con cuentas nacionales en lugar de ventas lideradas por pilotos locales. Las ciudades rurales y secundarias todavía se quedan atrás en densidad de submedición e infraestructura de datos interoperable, lo que ralentiza la adopción en carteras más pequeñas. Los modelos basados en sensores que utilizan pasarelas de fabricación francesa y conectividad remota pueden reducir parcialmente esa brecha, donde los programas locales apoyan la economía del despliegue.

Panorama Competitivo

El Mercado de Software de Gestión de Energía Impulsado por IA en Francia muestra una estructura de dos niveles con proveedores franceses especializados por un lado y proveedores globales de plataformas de fabricantes de equipos originales por el otro. Los especialistas locales como Deepki, METRON, BeeBryte, Energisme, SpinalCom y Ubiant compiten con una localización más sólida en torno a los requisitos de presentación de informes franceses, soporte en francés y una ejecución de pilotos más rápida. Los fabricantes de equipos originales globales como Schneider Electric, Siemens, Honeywell y Johnson Controls compiten con bases instaladas más amplias en edificios, sistemas de energía e infraestructuras de control. En el mercado francés de software de gestión de energía impulsado por IA, esta división mantiene activa la competencia, ya que los compradores a menudo eligen entre el cumplimiento normativo local profundo y la integración más amplia de plataformas empresariales. El mercado sigue estando fragmentado entre muchas plataformas especializadas, y los datos no indican que ningún proveedor único tenga una participación dominante en todos los segmentos verticales.

Los movimientos estratégicos de 2025 y 2026 muestran que los proveedores están ampliando su alcance más allá del software hacia la ejecución, los controles y la profundidad algorítmica. Johnson Controls adquirió Nantum AI en abril de 2026 para reforzar OpenBlue con algoritmos de optimización del flujo de aire basados en la ocupación y capacidades de control de energía más profundas. Honeywell y Tata Consultancy Services formaron una asociación en febrero de 2026 en torno a la convergencia TI-OT liderada por IA para operaciones de edificios e industriales, lo que añadió fortaleza de integración a Honeywell Forge y herramientas digitales relacionadas. EcoStruxure Foresight Operation de Schneider Electric también mostró cómo los proveedores globales están convergiendo los sistemas de energía, potencia y edificios en un único entorno de IA en lugar de vender capas de software separadas. Estos movimientos elevan el listón competitivo para los proveedores más pequeños porque la diferenciación del producto ahora depende de la profundidad de integración, el apoyo a la ejecución y los resultados operativos medibles tanto como del análisis.

El espacio sin explotar sigue siendo visible en los emplazamientos industriales con un gasto energético anual inferior a EUR 5 millones (USD 5,72 millones) porque los largos períodos de amortización y el esfuerzo de integración todavía pueden bloquear la adopción. Los propietarios comerciales del mercado intermedio con carteras de 5 a 50 edificios también siguen estando desatendidos porque se enfrentan a las mismas obligaciones de presentación de informes que los propietarios más grandes, pero generalmente carecen de recursos de TI a escala empresarial. El Mercado de Software de Gestión de Energía Impulsado por IA en Francia recompensará, por tanto, probablemente a los proveedores que simplifiquen la implementación, empaqueten los servicios y reduzcan la carga de la integración heredada sin eliminar la capacidad de presentación de informes regulatorios. La capacidad de IA se está convirtiendo ahora en un estándar en todo el campo de proveedores, por lo que las empresas que no puedan conectar la inteligencia del software con la prestación operativa están más expuestas a la presión sobre los precios con el tiempo.

Líderes de la Industria de Software de Gestión de Energía Impulsado por IA en Francia

IBM Corporation

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Johnson Controls International plc adquirió Nantum AI, una empresa especialista en algoritmos de IA con sede en Nueva York, para reforzar su ecosistema digital OpenBlue. Los algoritmos propietarios de Nantum AI optimizan el flujo de aire del sistema de climatización en tiempo real basándose en señales de ocupación y han logrado ahorros de energía superiores al 10% en los sitios de clientes existentes. Actualmente se está realizando un piloto de la primera oferta combinada OpenBlue-Nantum.

- Febrero de 2026: METRON y Dalkia, filial del Grupo EDF, renovaron su asociación estratégica el 13 de febrero de 2026, continuando la plataforma "Dalkia Analytics impulsado por METRON". El programa Decarb Fast Track, desplegado en 60 sitios industriales en 8 países europeos, ha identificado más de 250 proyectos de descarbonización con ahorros potenciales de 190.000 toneladas de CO₂. Más de 100 proyectos en curso ya han evitado más de 60.000 toneladas.

- Febrero de 2026: Honeywell International Inc. y Tata Consultancy Services, TCS, anunciaron una asociación estratégica el 11 de febrero de 2026 para la convergencia de TI-OT liderada por IA en operaciones de edificios e industriales. La colaboración integra la plataforma de Internet de las Cosas de Honeywell Forge, con análisis impulsados por IA, paneles de control y productos de ciberseguridad de tecnología operativa, con las capacidades de integración en la nube y consultoría de TCS, dirigida a operadores de edificios que buscan operaciones autónomas a escala empresarial.

- Noviembre de 2025: Schneider Electric SE presentó EcoStruxure Foresight Operation en su Cumbre de Innovación de América del Norte el 18 de noviembre de 2025. La plataforma unifica los sistemas de energía, potencia y edificios en una única interfaz impulsada por IA, afirmando una reducción del 40% en el tiempo de los flujos de trabajo de ingeniería, una mejora del 50% en la eficiencia operativa y una resolución un 90% más rápida de problemas eléctricos y mecánicos interrelacionados. Se prevé una disponibilidad más amplia para el tercer trimestre de 2026.

Alcance del Informe del Mercado de Software de Gestión de Energía Impulsado por IA en Francia

El Mercado de Software de Gestión de Energía Impulsado por IA en Francia está Segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, Local e Híbrido), Aplicación (Control de Energía, Rendimiento de Activos, Análisis de Redes Inteligentes, Gestión de Energías Renovables y Comercio de Energía) y Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Residencial). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| Local |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| Local | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del espacio de software de gestión de energía con IA en Francia?

Se situó en 211,42 millones de USD en 2026 y se espera que alcance los 494,25 millones de USD en 2031, creciendo a una CAGR del 18,51% durante 2026-2031.

¿Qué está impulsando la adopción en Francia en este momento?

Los principales impulsores son la exposición a los costes de electricidad tras el ARENH, el cumplimiento de la EPBD y el decreto terciario, y la necesidad de una mejor previsión, informes y optimización de la demanda en edificios y sitios industriales.

¿Qué categoría de componente lidera la demanda?

El software lideró con una participación del 69,85% en 2025 porque los compradores todavía comienzan con plataformas integradas para la ingesta de datos, análisis, informes de cumplimiento normativo y optimización.

¿Qué modelo de implementación está creciendo más rápido?

Se proyecta que la implementación híbrida crecerá a una CAGR del 20,34% hasta 2031, ya que los usuarios de infraestructuras industriales y críticas necesitan procesamiento local con conectividad selectiva a la nube.

¿Qué área de aplicación se está expandiendo más rápido?

Se espera que el comercio de energía, la fijación de precios y la inteligencia de mercado crezcan a una CAGR del 21,42% hasta 2031, a medida que más operadores industriales gestionan tanto el consumo como la generación in situ.

¿Qué grupo de usuarios finales ofrece el mayor potencial de crecimiento?

Se proyecta que los edificios comerciales crecerán a una CAGR del 19,12% hasta 2031 porque los plazos de informes, las normas de renovación y los despliegues repetibles en múltiples sitios crean ciclos de compra más rápidos que muchos sitios industriales.

Última actualización de la página el: