Tamaño y Participación del Mercado Europeo de Software de Gestión de Energía con Inteligencia Artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

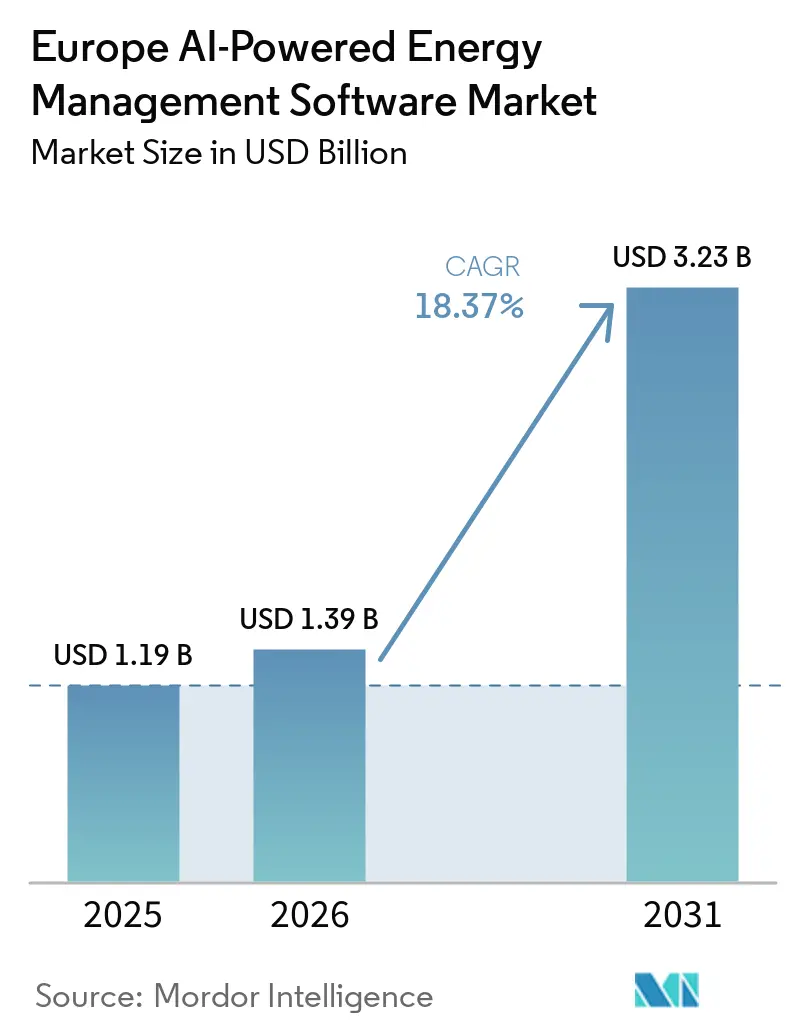

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Europeo de Software de Gestión de Energía con Inteligencia Artificial por Mordor Intelligence

El tamaño del mercado europeo de software de gestión de energía con inteligencia artificial fue valorado en USD 1.190 millones en 2025 y se proyecta que alcance USD 3.230 millones para 2031, creciendo a una CAGR del 18,37% durante 2026-2031. El crecimiento está siendo respaldado por la persistente volatilidad de los precios de la electricidad, que ha elevado el costo de la programación manual de energía para los operadores comerciales e industriales. El mercado también se está beneficiando de una mayor implementación de contadores inteligentes, ya que más instalaciones tienen ahora acceso a los datos detallados de consumo que los modelos de inteligencia artificial necesitan para la previsión, el equilibrio de carga y el control automatizado. Las normas de eficiencia en edificios, los objetivos corporativos de descarbonización y la necesidad de registros de emisiones listos para auditoría están impulsando el software de energía desde un gasto discrecional hacia un sistema operativo central para muchas empresas. Las empresas de servicios públicos están invirtiendo en el equilibrio de la red y la coordinación de recursos energéticos distribuidos, mientras que los usuarios comerciales e industriales están adoptando estas plataformas para reducir el gasto energético, gestionar el riesgo operativo y mejorar el control sobre los activos de uso intensivo de energía. La competencia sigue siendo moderada en el segmento superior del mercado, aunque los proveedores especializados aún tienen margen para ganar terreno en la previsión de energías renovables, la optimización industrial y la inteligencia de edificios comerciales, lo que mantiene activo el mercado europeo de software de gestión de energía con inteligencia artificial tanto en profundidad de producto como en flexibilidad de implementación.

Conclusiones Clave del Informe

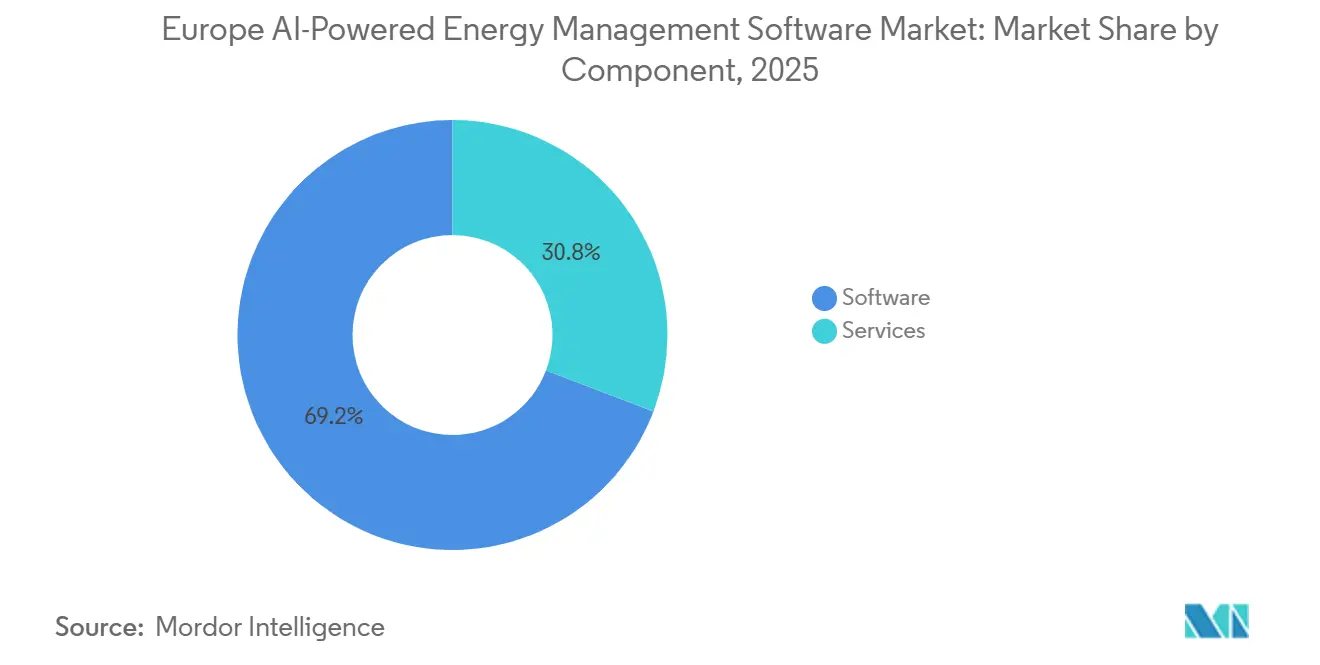

- Por componente, el software representó el 69,21% del mercado europeo de software de gestión de energía con inteligencia artificial en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 18,44% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó el 60,17% de la participación de mercado en 2025, mientras que se espera que la implementación híbrida registre la CAGR más alta del 18,53% hasta 2031.

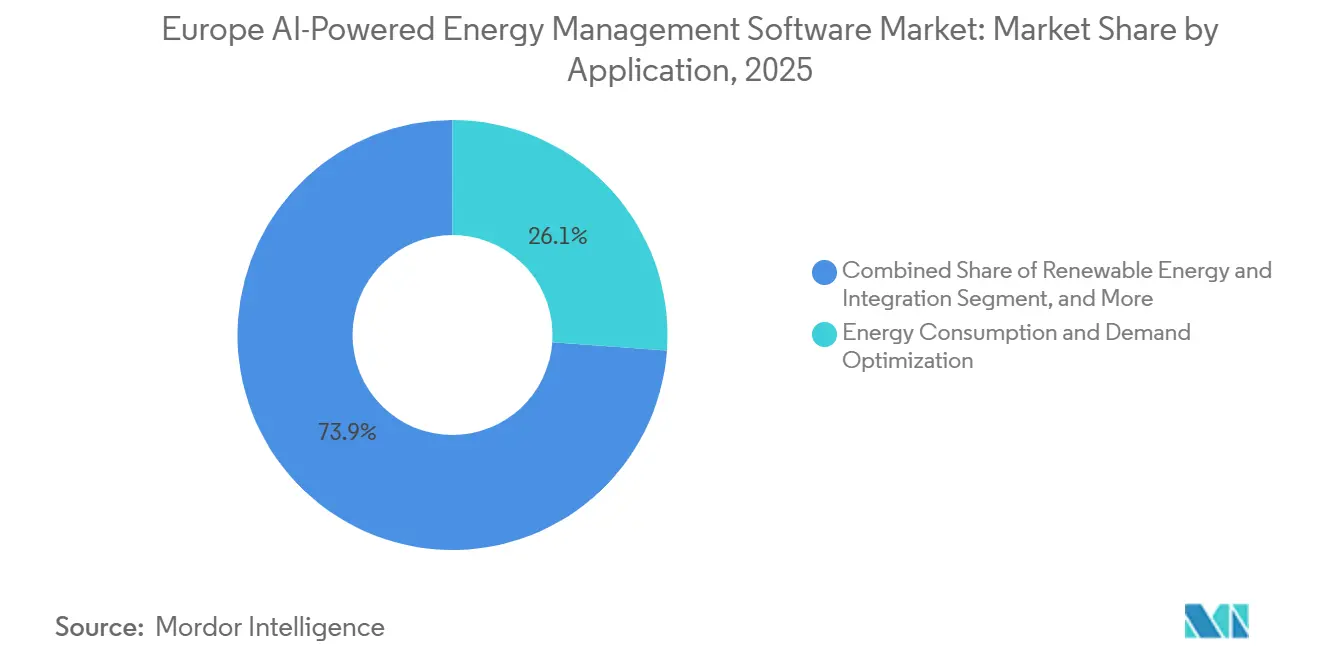

- Por aplicación, la optimización del consumo de energía y la demanda capturó el 26,14% del mercado en 2025, mientras que se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 18,62% hasta 2031.

- Por usuario final, las empresas de servicios públicos mantuvieron el 32,11% de la participación del mercado europeo de software de gestión de energía con inteligencia artificial en 2025, mientras que se espera que las instalaciones industriales se expandan a una CAGR del 18,71% hasta 2031.

- Por geografía, Alemania representó el 28,16% de la participación en 2025, mientras que se proyecta que el Reino Unido registre la CAGR más rápida del 18,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Software de Gestión de Energía con Inteligencia Artificial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Electricidad y Volatilidad de la Carga en Europa | +3.2% | Alemania, Italia, Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Penetración de Contadores Inteligentes y Disponibilidad de Datos de Consumo Detallados | +2.8% | A nivel de la UE, con una adopción temprana más rápida en Italia, Francia y España | Mediano plazo (2-4 años) |

| Presión de Cumplimiento de la Eficiencia en Edificios de la UE sobre las Carteras Comerciales | +2.5% | Estados miembros de la UE, especialmente edificios no residenciales | Mediano plazo (2-4 años) |

| Previsión Habilitada por Inteligencia Artificial para la Respuesta a la Demanda y la Reducción de Picos | +2.0% | Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Retorno de la Inversión más Rápido de la Optimización de Energía Nativa en la Nube | +1.8% | Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Informes de Carbono y Compromisos de Descarbonización de Grandes Empresas | +1.5% | A nivel de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Electricidad y Volatilidad de la Carga en Europa

Los precios de la electricidad elevados e inestables han fortalecido el caso comercial del mercado europeo de software de gestión de energía con inteligencia artificial. El precio mayorista europeo de electricidad en el mercado de día siguiente promedió EUR 88/MWh (USD 95/MWh) en 2025, y los precios superaron EUR 150/MWh (USD 162/MWh) en el 9,3% de las horas de negociación, lo que hace más difícil justificar la programación manual para grandes carteras.[1]Eurelectric, "Electricidad en 2025, el Solar se Dispara, la Influencia del Gas se Desvanece, pero la Volatilidad y la Débil Demanda Persisten," Eurelectric, eurelectric.org Los compradores ya no buscan únicamente facturas de energía más bajas; también necesitan herramientas que puedan responder a las rápidas oscilaciones de precios con la disciplina que los equipos manuales no pueden ofrecer. Este cambio es importante porque la volatilidad crea valor para la previsión, el despacho automatizado y la evitación de picos, que son funciones centrales del mercado europeo de software de gestión de energía con inteligencia artificial. Los proveedores que pueden respaldar ciclos de decisión más cortos y acciones de control más frecuentes se están acercando más a los flujos de trabajo operativos en lugar de mantenerse en roles exclusivamente de generación de informes. El resultado es que el software de optimización de energía está siendo tratado más como infraestructura operativa que como una capa de análisis opcional.

Penetración de Contadores Inteligentes y Disponibilidad de Datos de Consumo Detallados

El mercado europeo de software de gestión de energía con inteligencia artificial también se está beneficiando de un acceso más amplio a datos de consumo detallados. La penetración de contadores inteligentes en la región UE27+3 alcanzó el 58% a finales de 2024 y continuó avanzando hacia el objetivo de la UE del 80%, lo que está ampliando constantemente la base instalada que puede alimentar a los modelos de inteligencia artificial con señales de uso detalladas. La Comisión Europea también ha declarado que la gestión de energía habilitada por contadores inteligentes puede generar ahorros medios de electricidad de EUR 270 (USD 292) por punto de medición, lo que respalda el caso financiero para una adopción más amplia del software.[2]Comisión Europea, "Redes y Contadores Inteligentes," Comisión Europea, energy.ec.europa.eu En mercados como Italia y Francia, donde el despliegue de primera generación ya ha alcanzado una alta penetración, el cuello de botella ha pasado de la recopilación de datos a la interpretación de datos y la lógica de control. En Alemania, la penetración de contadores inteligentes era solo del 2,8% en el primer trimestre de 2025, lo que significa que cada nueva instalación amplía la base direccionable del mercado europeo de software de gestión de energía con inteligencia artificial a largo plazo. Este patrón respalda tanto la adopción a corto plazo en mercados de contadores maduros como un crecimiento de mayor recorrido en países de incorporación tardía.

Presión de Cumplimiento de la Eficiencia en Edificios de la UE sobre las Carteras Comerciales

La presión de cumplimiento en edificios no residenciales está creando otro sólido canal de demanda para el mercado europeo de software de gestión de energía con inteligencia artificial. La Directiva refundida sobre el Rendimiento Energético de los Edificios entró en vigor en 2024 y establece un plazo de transposición nacional para 2026, al tiempo que impone obligaciones de renovación para los edificios no residenciales de peor rendimiento para 2030 y 2033. Estos requisitos están impulsando a propietarios, gestores de activos y operadores de instalaciones a tratar los controles de edificios y el seguimiento energético tanto como una cuestión de cumplimiento como de costos. Los controles estáticos pueden ayudar con el seguimiento básico, pero son menos eficaces cuando la carga del edificio cambia a través de la ocupación, el clima y las condiciones de precios a lo largo del día. Por eso el mercado europeo de software de gestión de energía con inteligencia artificial está siendo incorporado cada vez más en los programas de automatización de edificios como una capa superpuesta que mejora la calidad de respuesta y la disciplina de informes. Las plataformas de gestión de energía impulsadas por inteligencia artificial pueden reducir los costos operativos hasta en un 30% en entornos industriales al mejorar la calidad de la energía, reducir el desperdicio y disminuir el mantenimiento no planificado, reforzando el caso para una optimización más amplia liderada por software.[3]ABB, "Gestor de Energía y Activos, Gestión de Energía," ABB, abb.com

Previsión Habilitada por Inteligencia Artificial para la Respuesta a la Demanda y la Reducción de Picos

El mercado europeo de software de gestión de energía con inteligencia artificial se está beneficiando de la necesidad de prever y monetizar la flexibilidad con mayor precisión. La producción solar de la UE superó los 340 TWh en 2025, alcanzando un récord del 12,5% de la generación total de la UE, lo que subraya la necesidad de mejores previsiones y acciones de equilibrio más rápidas. En este contexto, el software que puede predecir la generación a corto plazo, los cambios de carga y las ventanas de despacho se ha vuelto más valioso para las empresas de servicios públicos, los agregadores y los grandes consumidores de energía. Ya se está utilizando a escala, con algunos proveedores que entregan cientos de millones de puntos de datos de previsión diariamente en grandes capacidades instaladas en múltiples países. Los sitios industriales también han reportado ahorros de varios millones de libras a través de la optimización de carga vinculada a la producción, lo que demuestra que la participación en programas de flexibilidad se está volviendo financieramente significativa. A medida que la generación de energías renovables variables continúa creciendo, es probable que el mercado europeo de software de gestión de energía con inteligencia artificial se beneficie de una mayor demanda de herramientas que integren la previsión, el despacho y la coordinación de activos en un único flujo de trabajo.[4]GridBeyond, "Respuesta a la Demanda en 2026, de Ventaja Estratégica a Imperativo de la Red," GridBeyond, gridbeyond.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de Control de Edificios e Industriales | -2.0% | A nivel de la UE, con mayor intensidad de sistemas heredados en Alemania e Italia | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento de Privacidad de Datos, Ciberseguridad y Gobernanza de Inteligencia Artificial | -1.5% | A nivel de la UE | Mediano plazo (2-4 años) |

| Propiedad Fragmentada de Instalaciones que Ralentiza la Ampliación de Carteras | -1.0% | Francia, Alemania y Reino Unido | Largo plazo (≥ 4 años) |

| Escasez de Implementadores Cualificados para el Despliegue y Ajuste de Inteligencia Artificial Energética | -0.8% | A nivel de la UE, con mayor presión en Alemania y Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de Control de Edificios e Industriales

La complejidad de integración sigue siendo uno de los límites más claros sobre la rapidez con que el mercado europeo de software de gestión de energía con inteligencia artificial puede escalar en grandes carteras. Muchos sitios comerciales e industriales todavía dependen de controles de edificios más antiguos, sistemas de procesos y redes de sensores fragmentadas que no intercambian datos de manera fluida. Esto aumenta el tiempo de implementación, incrementa las necesidades de pruebas y puede debilitar la calidad del modelo si los datos entrantes son incompletos o inconsistentes. También obliga a los compradores a gastar más en configuración, middleware y soporte antes de ver valor a nivel de sitio. Algunos proveedores están posicionando plataformas modulares que combinan control coordinado con procesamiento tanto en el borde como en la nube, demostrando cómo pretenden reducir este problema mediante un diseño de sistema más flexible. Aun así, el trabajo de integración sigue siendo un freno significativo en la velocidad de despliegue, especialmente cuando los propietarios de carteras quieren una única plataforma que cubra múltiples tipos de instalaciones.

Carga de Cumplimiento de Privacidad de Datos, Ciberseguridad y Gobernanza de Inteligencia Artificial

Los requisitos de gobernanza también están elevando la carga operativa del mercado europeo de software de gestión de energía con inteligencia artificial. Los compradores esperan cada vez más controles de acceso sólidos, registros de auditoría más limpios y una propiedad más clara de los datos operativos y de sostenibilidad antes de aprobar el despliegue de software. Esto es especialmente importante cuando las plataformas pasan de la generación de informes pasiva a recomendaciones automatizadas o acciones de control que afectan a los activos energéticos. Estas expectativas de los compradores están dando forma al diseño de productos, con proveedores que destacan flujos de trabajo de seguridad entre aplicaciones y mejoras más amplias en la conectividad del sistema. El mercado también está avanzando hacia registros ambientales y financieros más trazables en entornos de software que respaldan las necesidades de informes y verificación. Estos requisitos adicionales no detienen la adopción, pero sí alargan los ciclos de diligencia debida y elevan el listón para los proveedores más pequeños que cuentan con menos recursos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Siguió Siendo la Base Principal de Ingresos

El software representó el 69,21% del mercado europeo de software de gestión de energía con inteligencia artificial en 2025, confirmando que los compradores aún prefieren suscripciones de software escalables frente a implementaciones basadas en hardware. Esta ventaja refleja el hecho de que el software puede actualizarse con mayor frecuencia, desplegarse en múltiples sitios y adaptarse a nuevas tareas de informes u optimización sin necesidad de un nuevo ciclo de equipos. La capa de software es donde convergen la previsión, la detección de anomalías, la configuración de carga y los informes de emisiones, por lo que sigue siendo el centro de la decisión de compra en el mercado europeo de software de gestión de energía con inteligencia artificial. El segmento de software también se beneficia de una base de compradores más amplia, ya que las empresas de servicios públicos, los edificios comerciales y las instalaciones industriales pueden implementar la misma plataforma central con diferentes lógicas de control y vistas de informes. Para muchos clientes, el atractivo no es solo el control de costos, sino también la capacidad de estandarizar la visibilidad energética en activos geográficamente dispersos.

Se proyecta que los servicios se expandan a una CAGR del 18,44% hasta 2031, lo que indica que la industria europea de software de gestión de energía con inteligencia artificial no está alejándose del software, sino que está añadiendo más trabajo de implementación y optimización a su alrededor. Las cuentas grandes a menudo necesitan integración de sistemas, ajuste de modelos, formación y análisis gestionados antes de que los equipos internos puedan utilizar la plataforma de manera efectiva a escala. Esto es especialmente cierto en carteras industriales y de edificios con múltiples sitios donde las condiciones operativas difieren por sitio y los flujos de trabajo de energía no pueden copiarse sin ajustes. Los proveedores están respondiendo combinando modelos de suscripción con capas de servicio de mayor valor que respaldan la incorporación y la gestión del rendimiento a largo plazo. El resultado es una combinación de componentes donde el software lidera los ingresos y los servicios profundizan la fidelización, la retención y el valor realizado por el cliente dentro del mercado europeo de software de gestión de energía con inteligencia artificial.

Por Modo de Implementación: La Nube Lideró la Adopción Mientras el Híbrido Ganó Terreno más Rápido

La implementación basada en la nube mantuvo una participación del 60,17% del mercado europeo de software de gestión de energía con inteligencia artificial en 2025, convirtiéndose en el modelo de implementación dominante en los casos de uso de análisis de edificios y servicios públicos. El acceso centralizado a los datos, las actualizaciones remotas más sencillas y una escalabilidad más rápida en múltiples instalaciones han convertido los modelos en la nube en la opción predeterminada para los requisitos de control en tiempo real moderados. Esta preferencia también se alinea con los patrones de compra empresarial, ya que muchas organizaciones buscan una menor complejidad informática inicial y una consolidación de informes más sencilla entre sitios. En el mercado europeo de software de gestión de energía con inteligencia artificial, la implementación en la nube es particularmente atractiva para los informes de sostenibilidad, la comparación de costos y el análisis de consumo que necesitan una visión amplia de la cartera. También se alinea con el impulso hacia la fijación de precios por suscripción y lanzamientos de funciones más frecuentes.

Se espera que la implementación híbrida se expanda a una CAGR del 18,53% hasta 2031, lo que indica que el mercado está equilibrando la economía de la nube con las realidades operativas a nivel de sitio. Los operadores de infraestructuras críticas y los fabricantes de uso intensivo de energía a menudo necesitan que partes de la pila de control permanezcan más cerca del activo porque algunas acciones deben ocurrir con baja latencia y con una separación de sistema más estricta. Los modelos híbridos les permiten mantener bucles de control deterministas en el sitio mientras trasladan la previsión, la comparación y el análisis de cartera a entornos de nube más amplios. Esto convierte la arquitectura híbrida en un puente práctico entre las condiciones heredadas del sitio y las estrategias de software empresarial más nuevas en el mercado europeo de software de gestión de energía con inteligencia artificial. Las plataformas modulares con capas de procesamiento tanto en el borde como en la nube respaldan directamente esta lógica de implementación combinada. Los sistemas en instalaciones propias siguen siendo importantes en sitios regulados o con conectividad limitada, pero su papel relativo se está reduciendo a medida que las configuraciones híbridas se convierten en el compromiso preferido para las cuentas más complejas.

Por Aplicación: La Optimización de la Demanda Siguió Siendo la Mayor Mientras la Previsión de Renovables Avanzó más Rápido

La optimización del consumo de energía y la demanda representó una participación del 26,14% en 2025, convirtiéndola en la aplicación más grande del mercado europeo de software de gestión de energía con inteligencia artificial. Esta posición refleja la lógica comercial básica de la categoría, ya que la mayoría de los compradores adoptan primero el software para reducir las facturas de energía, gestionar los picos y mejorar la programación en respuesta a las cambiantes condiciones tarifarias y mayoristas. El caso de uso es amplio e inmediato, y eso le otorga una base direccionable mayor que las aplicaciones especializadas más estrechas. También se alinea bien tanto con las carteras de edificios como con las operaciones industriales, ayudando a los proveedores a escalar las mismas capacidades centrales en múltiples grupos de clientes. En muchos casos, esta aplicación se convierte en el punto de entrada a través del cual los clientes añaden posteriormente funciones de mantenimiento, previsión de renovables y participación en el mercado.

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 18,62% hasta 2031, lo que indica dónde está emergiendo la próxima capa de demanda de aplicaciones. La generación solar de la UE superó los 340 TWh en 2025, representando el 12,5% de la generación total, lo que subraya el valor del software que puede anticipar las oscilaciones de producción y alinear las decisiones de demanda o almacenamiento con mayor precisión. Las plataformas ya están procesando cientos de millones de puntos de datos de previsión cada día en grandes capacidades instaladas, lo que ilustra la escala de previsión necesaria en este conjunto de aplicaciones. El rendimiento de activos y el mantenimiento predictivo también siguen siendo importantes, ya que los operadores quieren cada vez más una única plataforma que respalde tanto el tiempo de actividad como el ahorro de energía. La gestión de redes inteligentes y recursos energéticos distribuidos está ganando terreno a medida que las empresas de servicios públicos se enfrentan a una mayor combinación de baterías, cargadores de vehículos eléctricos y cargas distribuidas que necesitan coordinación. El comercio de energía, la fijación de precios y la inteligencia de mercado añaden otra capa al mercado europeo de software de gestión de energía con inteligencia artificial, ya que algunos operadores industriales ahora quieren visibilidad directa de las señales de precios intradía antes de cambiar las cargas de producción o despachar el almacenamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Mantuvieron el Liderazgo Mientras las Instalaciones Industriales Marcaron el Ritmo de Crecimiento

Las empresas de servicios públicos representaron el 32,11% del mercado europeo de software de gestión de energía con inteligencia artificial en 2025 y mantuvieron la mayor participación, ya que habían adoptado estas plataformas antes para el equilibrio de la red, el mantenimiento predictivo y la coordinación de recursos energéticos distribuidos. Su escala ofrece a los proveedores de software valores de contrato más elevados, una cobertura de contadores más amplia y casos de referencia más sólidos que los que pueden proporcionar muchos otros usuarios finales. Las empresas de servicios públicos también necesitan estas herramientas en más flujos de trabajo, desde la respuesta a la demanda hasta la previsión y la planificación operativa relacionada con interrupciones, lo que respalda una adopción más profunda de la plataforma. En el mercado europeo de software de gestión de energía con inteligencia artificial, la demanda de las empresas de servicios públicos ayuda a anclar los ingresos porque el grupo de compradores está vinculado a obligaciones de fiabilidad a nivel de sistema en lugar de un gasto de eficiencia opcional. Un despliegue en una empresa de servicios públicos ha demostrado incluso cómo una única relación puede ampliar materialmente la escala de la plataforma al multiplicar las bases de contadores contratados.

Se proyecta que las instalaciones industriales crezcan a una CAGR del 18,71% hasta 2031, convirtiéndolas en el segmento de usuario final de más rápida expansión en el mercado europeo de software de gestión de energía con inteligencia artificial. Este crecimiento refleja cómo los fabricantes ya no tratan la energía como un gasto general pasivo, sino como parte de su disciplina operativa y economía de producción. Los usuarios industriales están cada vez más interesados en vincular la carga de la planta, el almacenamiento, el tiempo de los procesos y las condiciones de mantenimiento con las señales de precios de la energía dentro de un único entorno de control. Los edificios comerciales siguen siendo un grupo de usuarios importante porque requieren seguimiento de carteras, optimización de sistemas de climatización vinculada a la ocupación y soporte para el cumplimiento de edificios en grandes parques de sitios. Los edificios residenciales aún tienen la menor participación, pero la industria se está acercando a ese segmento a medida que la infraestructura de contadores inteligentes se expande y los ahorros medios por punto de medición continúan siendo destacados. Esto deja la combinación de usuarios finales equilibrada entre grandes adoptantes institucionales que proporcionan escala hoy y usuarios distribuidos más pequeños que pueden ampliar la base direccionable con el tiempo.

Análisis Geográfico

Alemania mantuvo el 28,16% de la participación del mercado europeo de software de gestión de energía con inteligencia artificial en 2025, manteniendo su liderazgo regional gracias a su gran base energética industrial y su fuerte necesidad de control de costos. Alemania también combina una demanda industrial madura con un despliegue de contadores inteligentes en etapa temprana, ya que la penetración se situó en el 2,8% en el primer trimestre de 2025, creando un mercado donde la demanda de software avanza más rápido que la infraestructura de medición en algunos casos de uso. Esto da a los proveedores margen para atender a los clientes a través de los datos existentes de SCADA y control hoy, mientras se preparan para una corriente más densa de entradas de contadores inteligentes más adelante. Las actualizaciones de las listas de software de gestión de energía elegibles también han respaldado la adopción al reducir el riesgo de adquisición para los usuarios industriales que califican para el apoyo relacionado con la eficiencia. Se proyecta que el Reino Unido registre la CAGR más rápida del 18,79% hasta 2031, respaldado por un ecosistema de flexibilidad activo, un fuerte impulso en el almacenamiento de baterías y un visible grupo de especialistas en inteligencia artificial y energía.

Francia sigue siendo uno de los mercados más importantes debido a su alta penetración de contadores inteligentes, que ha creado una capa de datos lista para la inteligencia artificial en entornos residenciales y comerciales. El despliegue de primera generación ya supera el 90%, lo que respalda casos de uso más avanzados de análisis y control de carteras. Italia y España también siguen siendo mercados de crecimiento relevantes en el mercado europeo de software de gestión de energía con inteligencia artificial, ya que ambos están viendo un mayor interés en combinar objetivos de eficiencia energética con la optimización detrás del contador y la integración de energías renovables. Estos países están ayudando a ampliar la demanda más allá de los mayores mercados de Europa Occidental, especialmente donde los edificios comerciales y los usuarios industriales quieren respuestas más automatizadas a las condiciones energéticas intradía.

El segmento del Resto de Europa incluye mercados como los Países Bajos, Polonia, Suecia, Noruega, Suiza y Bélgica, que en conjunto añaden una profundidad significativa a la demanda regional. En estos países, el caso comercial a menudo depende de una combinación de avances en contadores inteligentes, intensidad de energías renovables y la necesidad de una gestión de flexibilidad más coordinada en activos distribuidos. Los Países Bajos destacan por su actividad de software en torno a plataformas de datos de servicios públicos y prosumidores, mientras que Polonia ofrece un mayor recorrido de demanda a medida que la infraestructura de medición se desarrolla en todo el país. Los mercados nórdicos también proporcionan un entorno favorable para las aplicaciones de previsión y comercio debido a sus estructuras maduras de mercado eléctrico y su fuerte participación en energías renovables. En conjunto, estos mercados nacionales respaldan una base de demanda regional más amplia y evitan que el mercado europeo de software de gestión de energía con inteligencia artificial dependa únicamente de Alemania, el Reino Unido y Francia.

Panorama Competitivo

El mercado europeo de software de gestión de energía con inteligencia artificial está moderadamente fragmentado, con grandes grupos de automatización y software liderando el nivel superior, mientras que las empresas especializadas continúan compitiendo eficazmente en casos de uso más estrechos. Schneider Electric, Siemens y ABB mantienen posiciones sólidas porque pueden conectar sistemas de edificios, controles industriales, flujos de trabajo de red y optimización de energía a través de suites de plataformas más amplias. Su ventaja no es solo la escala, sino también una base instalada, relaciones empresariales existentes y la capacidad de dar soporte a clientes con múltiples sitios que quieren menos proveedores. Esto importa en el mercado europeo de software de gestión de energía con inteligencia artificial porque los grandes compradores prefieren cada vez más plataformas que combinen monitoreo, previsión, informes y control en un único entorno operativo. Algunos proveedores han estado avanzando en esa posición a través de enfoques impulsados por inteligencia artificial hacia la visibilidad convergente de energía, potencia y edificios.

Al mismo tiempo, los proveedores especializados continúan ganando donde la precisión de dominio y una implementación más rápida importan más que la amplitud de la plataforma. Las empresas de previsión, los orquestadores de flexibilidad y los especialistas en optimización de edificios comerciales pueden moverse más rápido en nichos específicos y a menudo adaptan los modelos más estrechamente a las condiciones del cliente. Las asociaciones enfocadas con empresas de servicios públicos han demostrado cómo las plataformas especializadas pueden ganar un fuerte impulso y escalar rápidamente, manteniendo el campo competitivo activo incluso cuando los grandes actores establecidos amplían sus propias pilas de software.

La actividad reciente en productos y asociaciones también muestra que el mercado europeo de software de gestión de energía con inteligencia artificial está avanzando hacia un software más conectado y operativamente integrado. Las integraciones entre plataformas de gestión de edificios y ecosistemas de IoT están extendiendo las posiciones de los proveedores dentro de los entornos empresariales. Se están añadiendo capacidades más amplias de monitoreo de energía y costos en múltiples sitios a las plataformas de operadores comerciales, mientras que las soluciones centradas en la sostenibilidad están conectando datos ambientales y financieros de maneras que respaldan flujos de trabajo de informes más formales. En todo el panorama competitivo, es probable que los ganadores sean los proveedores que puedan combinar profundidad de integración, informes limpios y lógica de control práctica sin hacer que el despliegue sea demasiado pesado para que los clientes puedan escalar.

Líderes de la Industria Europea de Software de Gestión de Energía con Inteligencia Artificial

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: ABB y Samsung Electronics anunciaron una integración entre ABB Ability BuildingPro y Samsung SmartThings Pro, con despliegues de prueba de concepto programados en tres sitios europeos.

- Mayo de 2026: el Centro de Experiencia Empresarial de Samsung en Eschborn, Alemania; el Centro de Formación de Samsung en Ámsterdam, Países Bajos; y la sede de ABB en Middelfart, Dinamarca. La integración amplía la huella de gestión de energía en edificios con inteligencia artificial de ABB dentro de los entornos de IoT empresarial.

- Mayo de 2026: ABB anunció la integración de su Suite ABB Genix de IoT Industrial e Inteligencia Artificial con NVIDIA Omniverse y Microsoft Azure en la Feria de Hannover 2026. La colaboración ofrece visualización inmersiva de gemelos digitales en 3D para sistemas de energía industrial, combinando la detección de anomalías por inteligencia artificial con simulación de alta fidelidad para mejorar la toma de decisiones del operador y el monitoreo del estado del sistema en sitios industriales de uso intensivo de energía.

- Marzo de 2026: Siemens lanzó el Building X Energy Manager Standard, completando la oferta de Energy Manager de la plataforma con capacidades ampliadas de monitoreo de consumo y costos en múltiples sitios. El lanzamiento incluye flujos de trabajo de seguridad entre aplicaciones mejorados, conectividad de sistema mejorada y soporte para el seguimiento de indicadores clave de rendimiento de sostenibilidad a nivel de cartera, extendiendo la propuesta de valor de la plataforma para los operadores de edificios comerciales que gestionan grandes carteras de activos.

- Noviembre de 2025: GridBeyond y ep Group anunciaron una asociación para desplegar el sistema de gestión de energía impulsado por inteligencia artificial de GridBeyond para el sistema de almacenamiento de energía en baterías de 50 MW de ep Group en North Baddesley, en el Reino Unido. El despliegue permite la optimización en tiempo real, la previsión y la inscripción en el mercado de capacidad para el activo de 50 MW, lo que representa un contrato significativo de gestión de energía con inteligencia artificial en el creciente mercado de almacenamiento a escala de red del Reino Unido.

Alcance del Informe del Mercado Europeo de Software de Gestión de Energía con Inteligencia Artificial

El mercado europeo de software de gestión de energía con inteligencia artificial se refiere a las plataformas y servicios que aprovechan la inteligencia artificial para optimizar el consumo de energía, mejorar el rendimiento de los activos y permitir una gestión más inteligente de la red y de los recursos energéticos distribuidos (RED) en toda la región. Estas soluciones proporcionan capacidades avanzadas, incluido el mantenimiento predictivo, la previsión de energías renovables, la optimización del lado de la demanda y la inteligencia de mercado para el comercio y la fijación de precios de la energía.

El informe del mercado europeo de software de gestión de energía con inteligencia artificial está segmentado por Componente (Software y Servicios), Modo de Implementación (Basado en la Nube, En Instalaciones Propias e Híbrido), Aplicación (Optimización del Consumo de Energía y la Demanda, Rendimiento de Activos y Mantenimiento Predictivo, Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED), Previsión e Integración de Energías Renovables, y Comercio de Energía, Fijación de Precios e Inteligencia de Mercado), Usuario Final (Empresas de Servicios Públicos, Edificios Comerciales, Instalaciones Industriales y Edificios Residenciales) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Rusia y Resto de Europa). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED) |

| Previsión e Integración de Energías Renovables |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado |

| Empresas de Servicios Públicos |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Residenciales |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Resto de Europa |

| Por Componente | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En Instalaciones Propias | |

| Híbrido | |

| Por Aplicación | Optimización del Consumo de Energía y la Demanda |

| Rendimiento de Activos y Mantenimiento Predictivo | |

| Gestión de Redes Inteligentes y Recursos Energéticos Distribuidos (RED) | |

| Previsión e Integración de Energías Renovables | |

| Comercio de Energía, Fijación de Precios e Inteligencia de Mercado | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Edificios Comerciales | |

| Instalaciones Industriales | |

| Edificios Residenciales | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de tamaño del software europeo de gestión de energía con inteligencia artificial hasta 2031?

El mercado europeo de software de gestión de energía con inteligencia artificial fue valorado en USD 1.190 millones en 2025 y se proyecta que alcance USD 3.230 millones para 2031 a una CAGR del 18,37% durante 2026-2031.

¿Qué está impulsando la adopción en Europa?

Los principales desencadenantes son la volatilidad de los precios de la electricidad, un mayor despliegue de contadores inteligentes, la presión de cumplimiento de la eficiencia en edificios y una mayor demanda de previsión y control de carga flexible.

¿Qué área de aplicación lidera los ingresos hoy?

La optimización del consumo de energía y la demanda lideró con una participación del 26,14% en 2025 porque aborda directamente el control de costos de energía, la gestión de picos y la programación de carga.

¿Qué área de aplicación está creciendo más rápido?

Se proyecta que la previsión e integración de energías renovables crezca a una CAGR del 18,62% hasta 2031 a medida que una mayor penetración solar y de energías renovables eleva el valor de una previsión precisa a corto plazo.

¿Qué usuarios finales están creando la mayor demanda?

Las empresas de servicios públicos lideraron con una participación del 32,11% en 2025, mientras que se proyecta que las instalaciones industriales crezcan más rápido a una CAGR del 18,71% a medida que los fabricantes vinculan las decisiones energéticas más estrechamente con la programación de la producción.

¿Qué países son más importantes en este panorama regional?

Alemania lideró con una participación del 28,16% en 2025, mientras que se proyecta que el Reino Unido registre el crecimiento más rápido a una CAGR del 18,79% hasta 2031, con Francia también manteniéndose importante debido a su avanzada base de contadores inteligentes.

Última actualización de la página el: