Tamaño y Participación del Mercado de Software de Computación de Cliente Virtual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

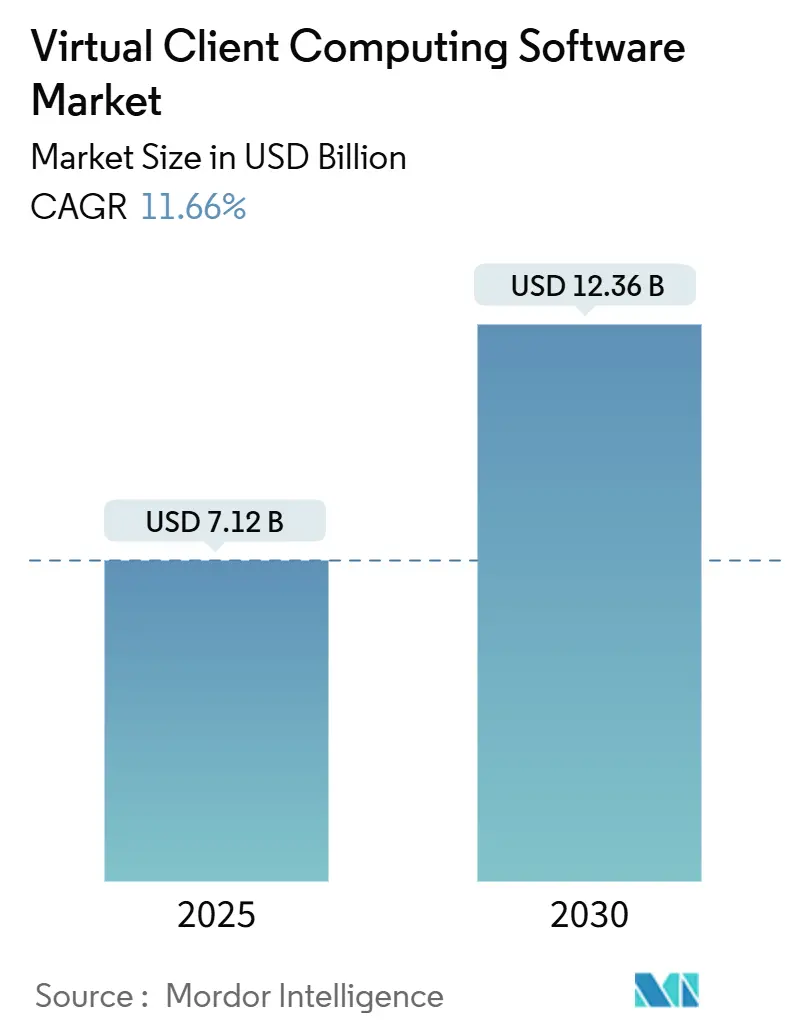

| Tamaño del Mercado (2025) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Computación de Cliente Virtual por Mordor Intelligence

El tamaño del mercado de software de computación de cliente virtual se estima en USD 7,12 mil millones en 2025 y se proyecta que alcance USD 12,36 mil millones en 2030, creciendo a una CAGR del 11,66%. La creciente adopción del trabajo híbrido, la maduración de la conectividad 5G y la llegada de la infraestructura de escritorio virtual (VDI) acelerada por el borde colocan ahora la experiencia del usuario, la seguridad y el cumplimiento normativo en igualdad de condiciones con la eficiencia de costos para los equipos de compras. Las empresas están pasando del aprovisionamiento centrado en dispositivos hacia lugares de trabajo digitalmente resilientes que permiten al personal trabajar de forma productiva desde cualquier ubicación mientras cumplen con las regulaciones específicas de la industria. Como resultado, los proveedores que demuestran ganancias medibles en cargas de trabajo sensibles a la latencia, postura de seguridad de endpoints y registro de actividad de grado de auditoría ganan preferencia. La consolidación del ecosistema también está en marcha, ya que los proveedores de plataformas integran servicios de identidad, monitoreo y GPU en carteras de virtualización de escritorio, creando espacios de trabajo unificados que reducen el riesgo de integración para los clientes.

Conclusiones Clave del Informe

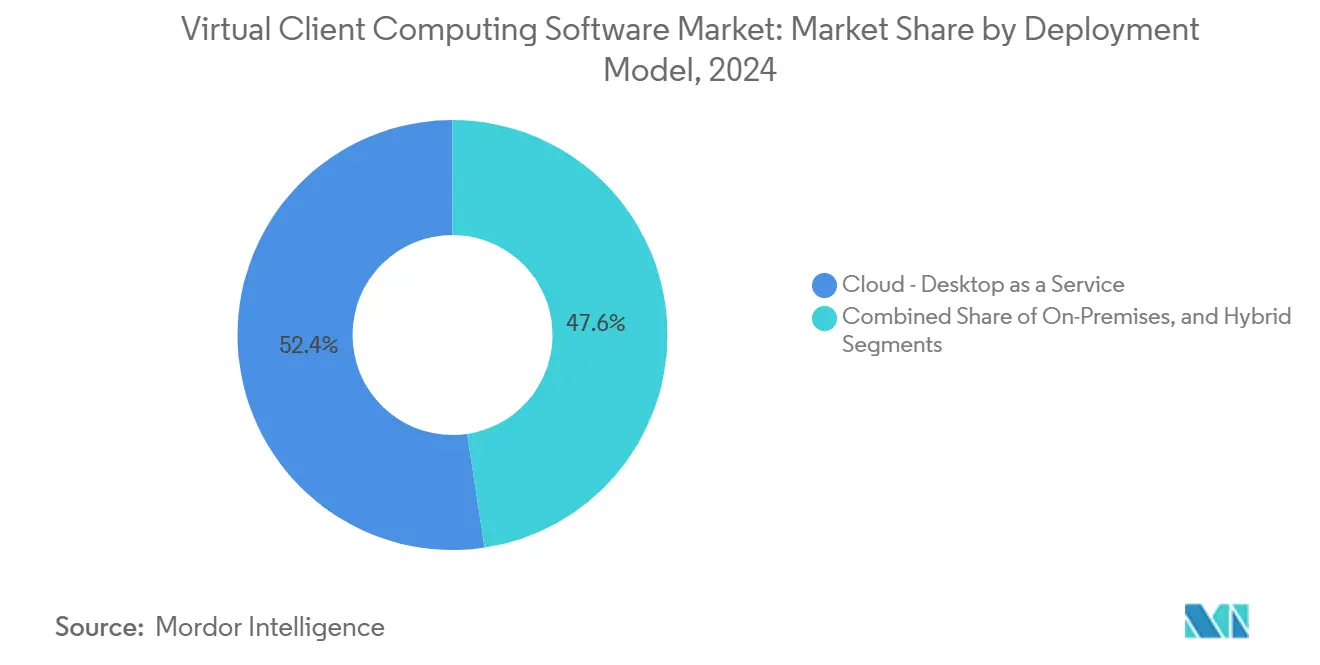

- Por modelo de implementación, el Escritorio como Servicio basado en la nube tuvo una participación de ingresos del 52,37% en el mercado de software de computación de cliente virtual en 2024. Se espera que las configuraciones híbridas y locales registren una CAGR del 13,18% hasta 2030, a medida que las organizaciones migran cargas de trabajo heredadas por fases.

- Por tamaño de organización, las grandes empresas representaron el 70,32% de la participación del mercado de software de computación de cliente virtual en 2024. Se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 12,21% hasta 2030, a medida que los paquetes de suscripción simplificados reducen las barreras de gasto inicial.

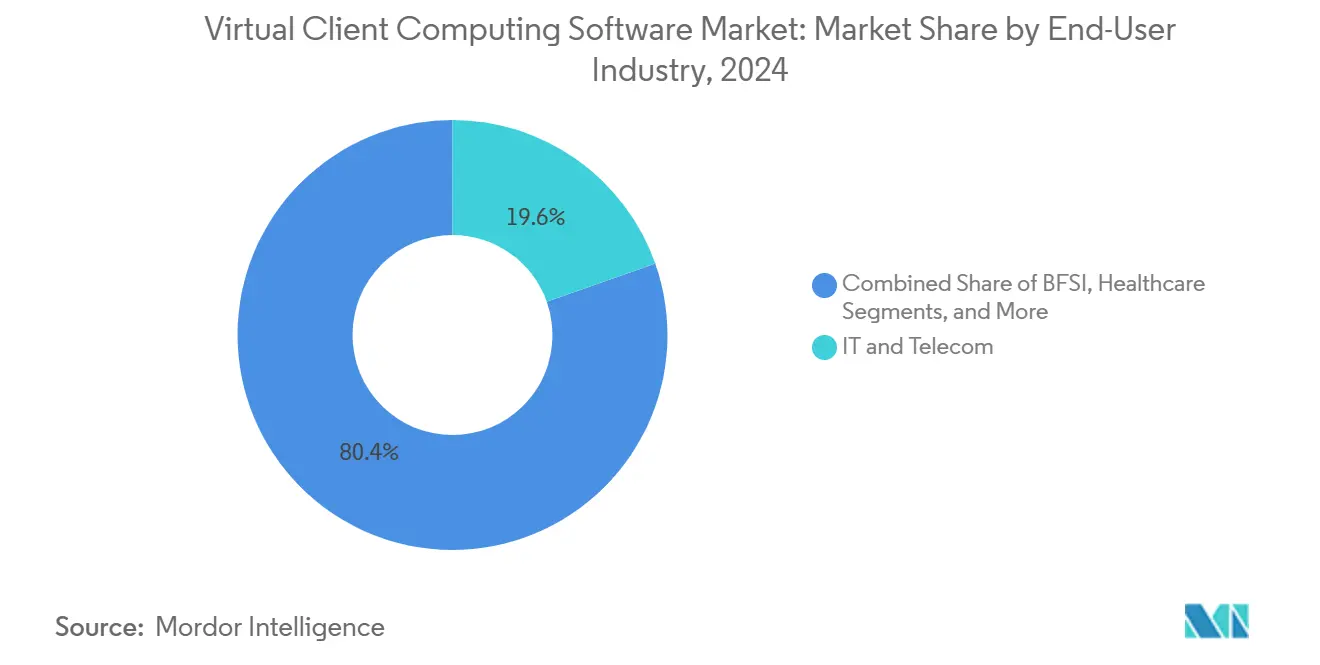

- Por industria de usuario final, el sector de TI y telecomunicaciones lideró con una participación del 19,61% en 2024. Se espera que el sector sanitario crezca a la tasa más rápida, con una CAGR del 13,60% hasta 2030, a medida que la telemedicina y los requisitos de gobernanza de datos alineados con HIPAA aceleran el despliegue de escritorios virtuales.

- Por tecnología, la Infraestructura de Escritorio Virtual tuvo una participación del 59,74% en 2024. Se prevé que las soluciones de gestión de acceso y monitoreo registren una CAGR del 14,46% hasta 2030, a medida que los marcos de confianza cero exigen controles de identidad granulares.

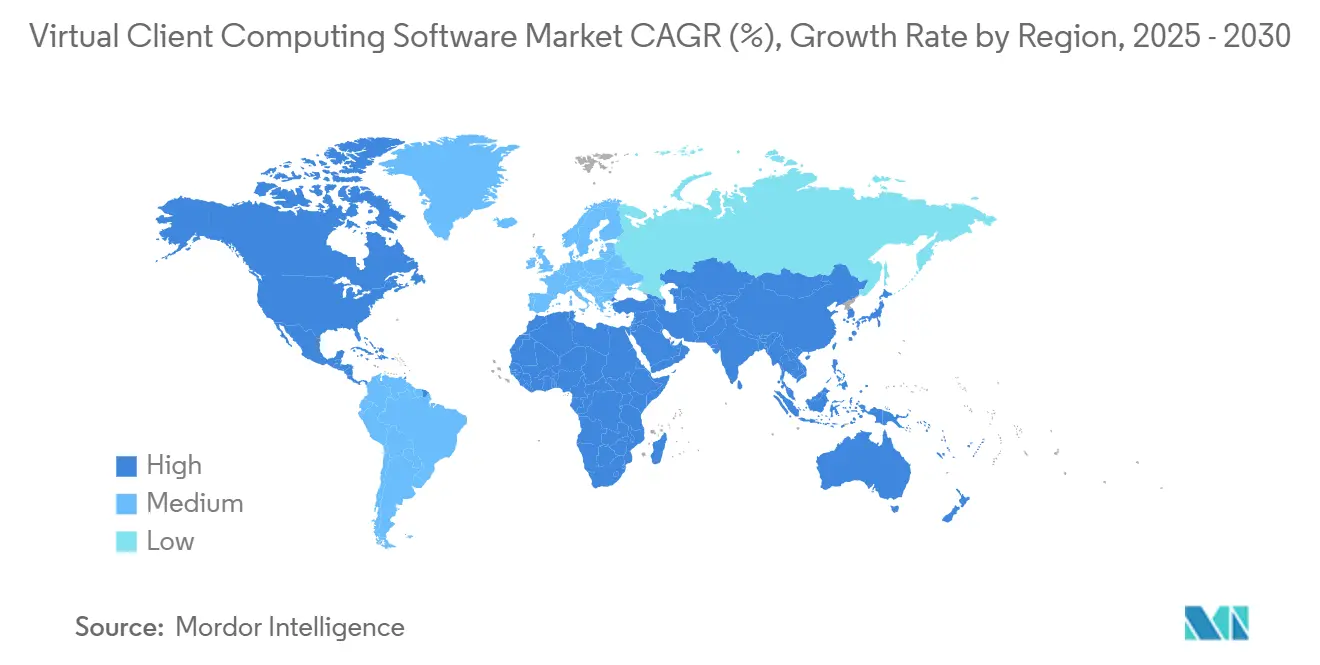

- Por geografía, América del Norte contribuyó con el 40,28% de los ingresos en 2024 al mercado de software de computación de cliente virtual. Asia Pacífico está en camino de alcanzar una CAGR del 13,19% hasta 2030, a medida que las empresas de manufactura y finanzas digitalizan sus operaciones para apoyar al personal remoto.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Computación de Cliente Virtual

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de trabajo desde cualquier lugar | +2.8% | Global con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio acelerado hacia modelos de Escritorio como Servicio en la nube | +3.2% | Global liderado por América del Norte, en expansión en Asia Pacífico | Corto plazo (≤ 2 años) |

| Requisitos de cumplimiento de seguridad de endpoints | +1.9% | Global con énfasis regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Iniciativas de optimización de costos entre empresas | +1.6% | Global con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Despliegue de redes 5G que habilita VDI de baja latencia | +1.4% | Núcleo en Asia Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Imperativos de sostenibilidad que impulsan clientes ligeros energéticamente eficientes | +0.7% | Europa y América del Norte, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Trabajo desde Cualquier Lugar

Las políticas permanentes de trabajo híbrido han elevado la virtualización de escritorios de un proyecto de eficiencia de TI a un pilar estratégico de la experiencia del empleado. Las organizaciones descubrieron que los túneles VPN tradicionales no podían escalar para ofrecer un rendimiento consistente cuando toda la fuerza laboral pasó al trabajo remoto. Como resultado, recurrieron a entornos de escritorio virtual completos que mantienen las aplicaciones y los datos dentro de una infraestructura gestionada de forma centralizada, al tiempo que permiten el acceso seguro desde cualquier endpoint. Microsoft informó en su Índice de Tendencias de Trabajo 2024 que el 68% de las empresas planea mantener modelos de trabajo flexible, reforzando la necesidad de computación independiente de la ubicación.[1]Microsoft, "Work Trend Index 2024," microsoft.com Las empresas ahora evalúan las plataformas de software de computación de cliente virtual por su capacidad para mantener interacciones de baja latencia, gráficos acelerados por GPU y políticas de identidad unificadas en diversos dispositivos. La capacidad de agregar o revocar usuarios en minutos se alinea además con las necesidades dinámicas de personal, fortaleciendo las perspectivas de crecimiento del mercado de software de computación de cliente virtual.

Cambio Acelerado hacia Modelos de Consumo de Escritorio como Servicio en la Nube

Las organizaciones prefieren el gasto operativo predecible frente a los ciclos de actualización de hardware, impulsando el Escritorio como Servicio (DaaS) al centro de las hojas de ruta de modernización. Amazon Web Services reportó un aumento del 47% en el uso de WorkSpaces en 2024, con clientes que citaron el despliegue rápido y el escalado elástico como principales motivadores, por encima del ahorro de costos. El modelo de pago por uso permite a las empresas ajustar los recursos de escritorio a la demanda estacional, un beneficio especialmente adecuado para los picos del comercio minorista y los equipos basados en proyectos. El DaaS en la nube también acorta los ciclos de adquisición porque el proveedor agrupa seguridad, alta disponibilidad y certificaciones de cumplimiento en una única solución. Finalmente, las presencias multirregionales permiten a los equipos de TI desplegar escritorios cerca de los usuarios finales, reduciendo así la latencia sin necesidad de instalaciones locales. Estos beneficios se combinan para impulsar el mercado de software de computación de cliente virtual hacia un crecimiento de dos dígitos durante el horizonte de pronóstico.

Requisitos de Cumplimiento de Seguridad de Endpoints

Las normas de gobernanza de datos, como la Directiva NIS2 de la Unión Europea, exigen un control verificable sobre el acceso a los datos, lo que convierte a los endpoints no gestionados en un riesgo de cumplimiento. Los escritorios virtuales mantienen los datos regulados dentro de los límites del centro de datos o de la nube soberana, al tiempo que otorgan a los usuarios acceso únicamente a los píxeles de pantalla. El registro centralizado captura cada sesión para las pistas de auditoría, lo que permite a las empresas satisfacer los requisitos regulatorios. Los proveedores de atención médica adoptan la computación de cliente virtual para cumplir con las directrices HIPAA cuando los médicos trabajan desde dispositivos personales, garantizando que la información de salud protegida nunca resida en dispositivos locales. Motivaciones similares impulsan la adopción en servicios financieros, defensa y gobierno. A medida que más industrias adoptan políticas de confianza cero que asumen una brecha en el endpoint, las soluciones de computación de cliente virtual con identidad integrada, acceso condicional y autenticación multifactor están ganando impulso.

Iniciativas de Optimización de Costos entre Empresas

La incertidumbre macroeconómica continúa presionando los presupuestos de TI, lo que lleva a los líderes a consolidar sus flotas de escritorios distribuidos. La investigación de campo realizada por múltiples asociaciones de la industria indica que la gestión centralizada de imágenes y la aplicación automatizada de parches pueden reducir los tickets de soporte de TI en un tercio en comparación con los portátiles tradicionales. Los ahorros se logran mediante la reducción de visitas presenciales, menor riesgo de robo e intervalos de actualización más largos para los clientes ligeros. Cuando se combinan con licencias de software agrupadas, muchas empresas reasignan capital hacia análisis estratégicos o ciberseguridad. Los precios de suscripción también alinean los costos con la plantilla, limitando los activos inmovilizados tras las reducciones de personal. Estas ventajas fiscales sustentan la contribución positiva a la CAGR asignada a la optimización de costos en el mercado de software de computación de cliente virtual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de latencia y ancho de banda en mercados emergentes | -1.8% | Mercados emergentes de Asia Pacífico, África, América Latina | Mediano plazo (2-4 años) |

| Altos costos iniciales de infraestructura para VDI local | -1.2% | Global con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Complejidad de licencias y dependencia del proveedor | -0.9% | Global con énfasis en entornos de múltiples proveedores | Largo plazo (≥ 4 años) |

| Preocupaciones por brechas de seguridad en DaaS multiinquilino | -0.7% | Global con enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Latencia y Ancho de Banda en Mercados Emergentes

La conectividad confiable sustenta la satisfacción del usuario con los escritorios virtuales, sin embargo, muchas regiones en desarrollo aún enfrentan interrupciones frecuentes y capacidad limitada de última milla. La Unión Internacional de Telecomunicaciones informó que el 43% de las empresas en naciones de ingresos bajos experimentan interrupciones diarias de internet que superan los 30 minutos. Las cargas de trabajo con uso intensivo de gráficos se detienen o desconectan bajo tales condiciones, perjudicando la productividad. Las empresas responden manteniendo servidores locales o retrasando la migración completa a la nube hasta que las instalaciones de fibra y 5G maduren. Los proveedores que insertan dispositivos de borde dentro de las instalaciones del cliente pueden aliviar parte del problema, pero aumentan el costo total. En consecuencia, el crecimiento en el mercado de software de computación de cliente virtual sigue siendo moderado en geografías con restricciones de ancho de banda hasta que se cierren las brechas de infraestructura.

Altos Costos Iniciales de Infraestructura para VDI Local

Los entornos de escritorio virtual autohospedados requieren una inversión significativa en servidores, matrices de almacenamiento, aceleradores GPU y redes de alta disponibilidad antes de generar un retorno de la inversión. Cisco observó que la mayoría de las organizaciones requieren entre 18 y 24 meses para recuperar los desembolsos de capital, lo que equivale al doble del período de recuperación de espacios de trabajo comparables alojados en la nube.[2] Cisco Systems, "Global Networking Trends Report 2024," cisco.com Las licencias iniciales para el hipervisor, el agente de conexión y las herramientas de monitoreo agravan el obstáculo. Incluso con opciones de arrendamiento, los equipos financieros a menudo prefieren diferir el gasto o recurrir a presupuestos operativos a través del DaaS. Como resultado, los proveedores de VDI están introduciendo cada vez más ofertas locales basadas en el consumo para contrarrestar esta restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El DaaS en la Nube Gana Prioridad Estratégica

El Escritorio como Servicio (DaaS) basado en la nube capturó una participación de ingresos del 52,37% dentro del mercado de software de computación de cliente virtual en 2024, reflejando el rápido movimiento de las empresas hacia modelos de gasto operativo. Se prevé que el segmento se expanda a una CAGR del 13,18% hasta 2030, a medida que las certificaciones de seguridad maduras y la disponibilidad multirregional alivian las preocupaciones sobre la residencia de datos. La facturación basada en el consumo permite a las organizaciones activar escritorios para equipos de integración de fusiones o personal minorista estacional en cuestión de horas, una agilidad que las instalaciones locales raramente igualan. El lanzamiento de Windows 365 Government de Microsoft en 2024 amplió la elegibilidad para cargas de trabajo del sector público previamente confinadas al VDI del centro de datos. Las implementaciones locales siguen siendo esenciales para operadores de defensa, atención médica y energía que deben cumplir con requisitos de aislamiento de red o sensibles a la latencia. Los modelos híbridos conectan ambos mundos, permitiendo que las aplicaciones sensibles permanezcan locales mientras la capacidad de expansión reside en la nube.

Las empresas que migran imágenes heredadas a menudo adoptan un enfoque por etapas, comenzando con contratistas o grupos de centros de llamadas antes de pasar a los trabajadores del conocimiento. Los proveedores de servicios agrupan la gestión de endpoints, la identidad y el soporte de mesa de ayuda en paquetes de precio fijo, reduciendo la carga de personal para los clientes con recursos de TI limitados. El DaaS basado en el borde está emergiendo como una tercera vía, desplegando microcentros de datos dentro de plantas de manufactura para garantizar tiempos de respuesta inferiores a 10 milisegundos para tareas de diseño asistido por computadora. Los proveedores se diferencian por la velocidad de aprovisionamiento, la densidad de transferencia de GPU y la integración con suites de colaboración como Teams y Zoom. A medida que la competencia se intensifica, el precio por escritorio disminuye, ampliando aún más el conjunto de organizaciones que consideran el DaaS en la nube. La creciente presencia de implementaciones en la nube garantiza que el mercado de software de computación de cliente virtual continúe favoreciendo a los proveedores con infraestructura de hiperescala y sólidas asociaciones de canal.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Cierran Brechas de Capacidad

Las grandes empresas retuvieron una participación de ingresos del 70,32% en el mercado de software de computación de cliente virtual en 2024, gracias a las presencias globales que exigen posturas de seguridad estandarizadas. Despliegan miles de escritorios en múltiples regiones, integrando espacios de trabajo virtuales en marcos de gestión de identidad y acceso. Sin embargo, se espera que las pequeñas y medianas empresas registren la CAGR más alta del 12,21% hasta 2030, a medida que aprovechan los paquetes de nube llave en mano para evitar las restricciones de capital. Amazon WorkSpaces Core, introducido en 2024, se dirige a organizaciones con menos de 500 empleados mediante la preconfiguración de ajustes de red, directorio y copia de seguridad. El enfoque elimina la necesidad de personal especializado en virtualización y permite a las empresas pagar solo por las sesiones activas.

Las pequeñas y medianas empresas adoptan escritorios virtuales para reclutar talento más allá de la distancia de desplazamiento, un beneficio anteriormente limitado a las grandes corporaciones. El modelo también apoya los requisitos de ciberseguros al centralizar el almacenamiento de datos y la gestión de parches. Los proveedores de servicios gestionados añaden más impulso al ofrecer seguridad empaquetada, adquisición de dispositivos y soporte 24×7 incluidos en tarifas por usuario. Estas ofertas nivelan el campo de juego, permitiendo a las empresas más pequeñas participar en cadenas de suministro multinacionales que requieren estrictas certificaciones de seguridad. A medida que las economías de Asia Pacífico y América Latina producen una nueva cohorte de empresas emergentes nativas digitales, la demanda del segmento de pequeñas y medianas empresas está destinada a sustentar la expansión a largo plazo de la industria de software de computación de cliente virtual.

Por Industria de Usuario Final: El Sector Sanitario Supera a Otros Sectores Verticales

TI y telecomunicaciones representaron el 19,61% de los ingresos de 2024 en el mercado de software de computación de cliente virtual, impulsado por casos de uso tempranos como entornos de prueba de desarrollo de software y equipos de soporte multiinquilino. Se proyecta que el sector sanitario registre la CAGR más alta del 13,60% hasta 2030, a medida que hospitales y clínicas amplían el acceso a la telemedicina y a los registros electrónicos de salud para el personal remoto. El Departamento de Asuntos de Veteranos de los Estados Unidos amplió su infraestructura de escritorio virtual para apoyar a 180.000 médicos y administradores en 2024, validando la viabilidad de implementaciones a gran escala en entornos altamente regulados.[3]Departamento de Asuntos de Veteranos de los Estados Unidos, "Expansión de Escritorio Virtual," va.gov Los escritorios virtuales mantienen los datos de los pacientes dentro de centros de datos reforzados, simplificando el cumplimiento de HIPAA cuando los profesionales utilizan tabletas personales.

Las instituciones financieras adoptan la virtualización para aplicar políticas de prevención de pérdida de datos y ayudar en los simulacros de recuperación ante desastres. La manufactura aprovecha los escritorios virtuales seguros en terminales reforzadas para permitir a los operadores de planta monitorear los paneles de control del IoT industrial. La educación utiliza Windows de múltiples sesiones para acceder a dispositivos de laboratorio compartidos, mientras que las agencias gubernamentales priorizan características que mejoran la soberanía, como la gestión local de claves. A medida que cada sector vertical madura, los proveedores responden con planos listos para el cumplimiento y análisis adaptados a los flujos de trabajo del dominio. Esta especialización profundiza la penetración y sostiene la diversidad de ingresos en el mercado de software de computación de cliente virtual.

Por Tecnología: Los Controles Centrados en la Identidad se Aceleran

La Infraestructura de Escritorio Virtual siguió siendo la base de las implementaciones en 2024 con una participación del 59,74%, aunque el crecimiento más rápido corresponde a las herramientas de gestión de acceso y monitoreo, proyectadas a una CAGR del 14,46%. Los mandatos de confianza cero impulsan a las empresas a verificar cada usuario y dispositivo antes de otorgar acceso a las aplicaciones. El estudio Estado de la Seguridad de Confianza Cero 2024 de Okta reveló que el 78% de las organizaciones tiene la intención de integrar controles de acceso basados en identidad en los escritorios virtuales en los próximos dos años. La grabación de sesiones y el análisis de comportamiento revelan actividad anómala en tiempo real, cerrando las brechas de visibilidad que afectaron a los primeros pilotos de VDI.

La virtualización de aplicaciones persiste como un puente de migración para el software heredado que aún no puede trasladarse a SaaS, permitiendo que las aplicaciones exclusivas de Windows se ejecuten en endpoints con macOS o ChromeOS. La virtualización basada en sesiones apoya a los trabajadores de tareas en atención médica y centros de llamadas a un menor costo de recursos por usuario. La entrega de escritorios basada en contenedores ha entrado en la fase piloto, prometiendo reconstrucciones de imágenes más rápidas e integración simplificada de DevSecOps. La virtualización de GPU continúa su evolución con la partición de múltiples instancias que permite a cuatro u ocho trabajadores del conocimiento compartir una sola tarjeta sin comprometer la calidad gráfica. Estos avances hacen que las herramientas centradas en la identidad sean inseparables del conjunto tecnológico más amplio, garantizando una demanda sostenida en el mercado de software de computación de cliente virtual.

Análisis Geográfico

América del Norte representó el 40,28% de los ingresos de 2024 en el mercado de software de computación de cliente virtual. Las empresas de los Estados Unidos y Canadá demandan servicios con certificación FedRAMP o SOC 2 que se integren con las plataformas existentes de gestión de identidad y gestión de información y eventos de seguridad en la nube. El gobierno federal canadiense ordenó el acceso remoto seguro para todos los funcionarios civiles para 2025, acelerando la adopción en el sector público. Los reguladores de atención médica y financieros de los Estados Unidos también favorecen la virtualización porque simplifica la notificación de brechas y la retención de registros de auditoría. La adopción comercial se ve además impulsada por la abundancia de centros de datos de hiperescala, que proporcionan tiempos de ida y vuelta inferiores a 50 milisegundos para la mayoría de los centros de población.

Asia Pacífico registra la CAGR más rápida del 13,19% para el mercado de software de computación de cliente virtual hasta 2030. Los gobiernos financian programas de nación digital que priorizan los escritorios virtuales para mejorar la prestación de servicios y la flexibilidad de la fuerza laboral. Singapur destinó USD 1.200 millones en 2024 para servicios ciudadanos alineados con la nube, incluidos escritorios virtuales para agencias públicas.[4]Agencia de Tecnología Gubernamental de Singapur, "Inversión en Infraestructura Digital de Nación Inteligente," tech.gov.sg Los fabricantes japoneses despliegan VDI acelerado por GPU para permitir a los ingenieros de mayor edad consultar de forma remota. Las empresas chinas invierten en pilas de virtualización domésticas para cumplir con los mandatos de localización de datos, mientras que los subcontratistas de TI indios adoptan el DaaS en la nube para suministrar entornos de desarrollo seguros a clientes globales. Las empresas de telecomunicaciones en Corea del Sur y Australia agrupan VDI de borde 5G para arquitectos y productores de medios que requieren renderizado en tiempo real, ampliando el atractivo sectorial.

Europa exhibe un crecimiento constante pero regulado. El RGPD obliga a las organizaciones a mantener los datos dentro del Espacio Económico Europeo o países aprobados, lo que convierte la ubicación de las regiones de nube en un factor decisivo. Las directivas de eficiencia energética impulsan a las empresas a consolidar los escritorios en centros de datos que puedan ser alimentados por fuentes renovables. El sector automotriz alemán utiliza escritorios virtuales para el acceso seguro a los paneles de control de las líneas de producción, y el sector financiero del Reino Unido integra la virtualización en los escenarios de planificación de resiliencia. La política de Década Digital de la Comisión Europea tiene como objetivo el 75% de adopción empresarial de la nube para 2030, impulsando indirectamente el mercado de software de computación de cliente virtual. Las naciones del sur de Europa siguen el ejemplo a medida que los fondos de recuperación de la pandemia subvencionan la modernización de escuelas y centros de atención médica. Las regiones emergentes de América del Sur, Oriente Medio y África inician pilotos, pero aún enfrentan obstáculos de ancho de banda y costos que limitan la escala a corto plazo.

Panorama Competitivo

El mercado de software de computación de cliente virtual presenta una combinación de gigantes de plataformas diversificadas e innovadores de nicho. Microsoft capitaliza su ecosistema Microsoft 365 integrando escritorios Windows 365 dentro de Teams, OneDrive y Azure Active Directory. VMware enfatiza la libertad híbrida, permitiendo a los clientes expandir cargas de trabajo desde clústeres vSphere hacia VMware Cloud en AWS o Azure VMware Solution sin rediseñar las imágenes. Citrix, ahora reforzado por su adquisición de Lakeside Software, comercializa análisis automatizados de experiencia del usuario que remedian los problemas antes de que los empleados abran tickets de soporte. Amazon Web Services escala WorkSpaces en quince regiones globales, cortejando contratos de defensa y sector público con sus enclaves GovCloud. Google Cloud se unió a la contienda a través de una asociación de USD 600 millones con Parallels para atender a las pequeñas empresas que buscan simplicidad.

Los proveedores especializados se centran en el cumplimiento vertical o en arquitecturas emergentes. IGEL distribuye firmware seguro de cliente ligero basado en Linux con acceso de red de confianza cero integrado, atrayendo a clientes de atención médica y finanzas preocupados por la manipulación de dispositivos. Stratodesk promueve imágenes de sistema operativo de endpoint independientes del hardware que extienden la vida útil de los equipos existentes. Red Hat promueve la virtualización nativa de contenedores que se integra perfectamente en las canalizaciones de Kubernetes, atrayendo a los equipos de DevOps. En el dominio de GPU, NVIDIA se asocia con VMware y Nutanix para habilitar la colocación de cargas de trabajo impulsada por IA que minimiza los incidentes de caída de fotogramas. Las empresas emergentes que construyen entrega de escritorios basada en navegador y protocolos de transmisión continúan ingresando, atraídas por las oportunidades de eliminar capas de hipervisor y reducir costos.

La dinámica competitiva enfatiza cada vez más las métricas de éxito del cliente, como el tiempo de inicio de sesión, los fotogramas por segundo y las tasas de aprobación de auditorías de cumplimiento, en lugar de la densidad bruta de máquinas virtuales. Los proveedores que integran análisis de endpoints, autocorrección de desviaciones de configuración y exponen API REST para la automatización de flujos de trabajo obtienen precios premium. Las alianzas estratégicas con operadores de telecomunicaciones para nodos de borde 5G y con plataformas de identidad como servicio para inicio de sesión único son comunes. Aunque ninguna empresa tiene más del 25% de participación global, los cinco principales actores superan colectivamente el 60%, lo que indica una concentración moderada. La innovación continua en optimización impulsada por IA, conversión de contenedores y controles de nube soberana dará forma a la próxima fase de diferenciación en el mercado de software de computación de cliente virtual.

Líderes de la Industria de Software de Computación de Cliente Virtual

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Nutanix Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Microsoft comprometió USD 3.200 millones para expandir la capacidad de Azure Virtual Desktop en Japón, Corea del Sur y Australia, añadiendo instancias aceleradas por GPU para cargas de trabajo de diseño e ingeniería.

- Agosto de 2025: VMware y NVIDIA integraron la optimización de cargas de trabajo impulsada por IA en vSphere VDI, habilitando la asignación predictiva de recursos para tasas de fotogramas consistentes.

- Julio de 2025: Amazon Web Services ganó un contrato del Departamento de Defensa de los Estados Unidos por USD 1.800 millones para entregar escritorios virtuales seguros a 500.000 efectivos en todo el mundo a través de AWS GovCloud.

- Junio de 2025: Citrix adquirió Lakeside Software por USD 1.100 millones, integrando análisis proactivos de experiencia del usuario en su plataforma de escritorio.

Alcance del Informe Global del Mercado de Software de Computación de Cliente Virtual

| Local |

| Nube - Escritorio como Servicio (DaaS) |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica |

| Educación |

| Gobierno |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| Infraestructura de Escritorio Virtual (VDI) |

| Virtualización de Aplicaciones |

| Virtualización de Sesiones / Servicios de Terminal |

| Gestión de Acceso y Monitoreo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Modelo de Implementación | Local | |

| Nube - Escritorio como Servicio (DaaS) | ||

| Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Atención Médica | ||

| Educación | ||

| Gobierno | ||

| Manufactura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Otras Industrias de Usuario Final | ||

| Por Tecnología | Infraestructura de Escritorio Virtual (VDI) | |

| Virtualización de Aplicaciones | ||

| Virtualización de Sesiones / Servicios de Terminal | ||

| Gestión de Acceso y Monitoreo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de software de computación de cliente virtual?

El mercado se sitúa en USD 7,12 mil millones en 2025 y se proyecta que alcance USD 12,36 mil millones en 2030.

¿Qué modelo de implementación está creciendo más rápido?

El Escritorio como Servicio basado en la nube se está expandiendo a una CAGR del 13,18% hasta 2030.

¿Por qué las organizaciones de atención médica están acelerando la adopción?

Los despliegues de telemedicina y los estrictos requisitos de cumplimiento de HIPAA hacen que los escritorios virtuales centralizados sean una forma eficiente de proteger los datos de los pacientes.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Asia Pacífico lidera con una CAGR prevista del 13,19%, impulsada por iniciativas digitales gubernamentales y la expansión de la cobertura 5G.

¿Cómo mejoran los escritorios virtuales el cumplimiento de seguridad?

Mantienen los datos regulados en centros de datos seguros, aplican el acceso basado en identidad y generan registros de auditoría detallados necesarios para regulaciones como NIS2 e HIPAA.

Última actualización de la página el: