Tamaño y Participación del Mercado de Software de Optimización Energética de LLM e IA Generativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Optimización Energética de LLM e IA Generativa por Mordor Intelligence

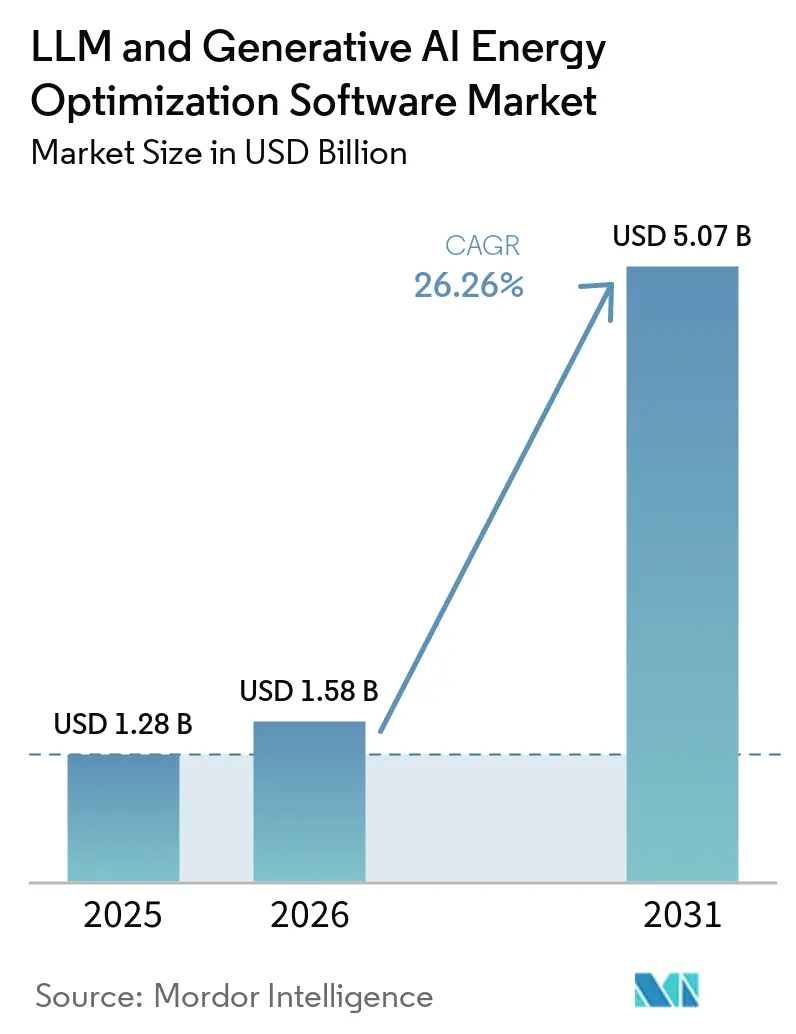

Se espera que el tamaño del mercado de software de optimización energética de LLM e IA generativa aumente de USD 1,28 mil millones en 2025 a USD 1,58 mil millones en 2026 y alcance USD 5,07 mil millones en 2031, creciendo a una CAGR del 26,26% durante 2026-2031. El mercado entró en una fase de crecimiento más sólida cuando la demanda de electricidad de los centros de datos aumentó un 17% en 2025, mientras que las instalaciones orientadas a la IA expandieron el uso de energía incluso más rápido que el sistema eléctrico en general. Al mismo tiempo, el gasto de capital de 5 grandes empresas tecnológicas superó los USD 400 mil millones en 2025 y está previsto que aumente otro 75% en 2026, lo que convierte la optimización energética de una función de soporte en una preocupación directa de operación e ingresos. El problema de costos está ahora vinculado a los límites de la infraestructura física, porque la densidad de los bastidores de GPU está aumentando más rápido de lo que se pueden planificar y ejecutar las actualizaciones de refrigeración y energía. Por eso la optimización liderada por software se está adoptando no solo para reducir el desperdicio de energía, sino también para recuperar capacidad de cómputo utilizable dentro de las asignaciones fijas de la red eléctrica. El principal riesgo a la baja sigue vinculado al ritmo de crecimiento de las cargas de trabajo de IA, porque cualquier desaceleración en la expansión del entrenamiento y la inferencia debilitaría la urgencia detrás del gasto en software en esta categoría.

Conclusiones Clave del Informe

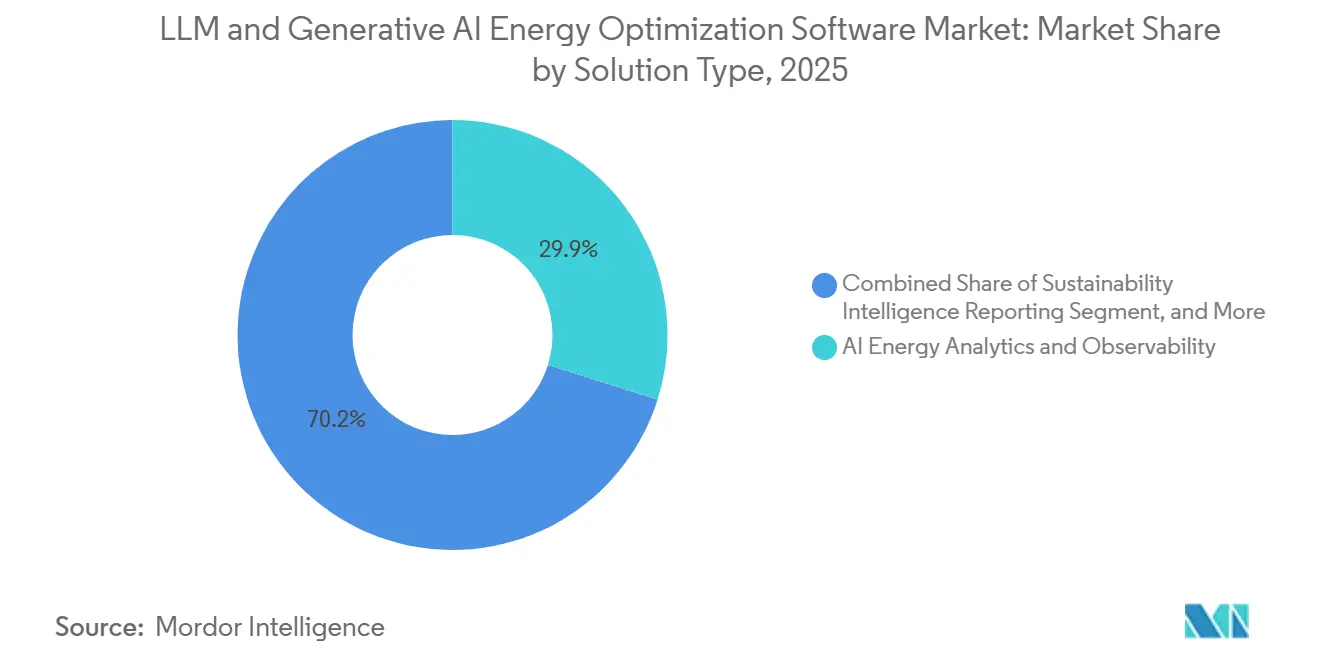

- Por tipo de solución, Análisis de Energía e Observabilidad de IA representó el 29,85% del mercado de software de optimización energética de LLM e IA generativa en 2025, mientras que se proyecta que Inteligencia de Sostenibilidad e Informes se expanda a una CAGR del 27,34% hasta 2031.

- Por modo de implementación, las soluciones Basadas en la Nube tuvieron una participación del 66,41% en 2025, mientras que se proyecta que las implementaciones Híbridas registren la CAGR más alta del 26,92% hasta 2031.

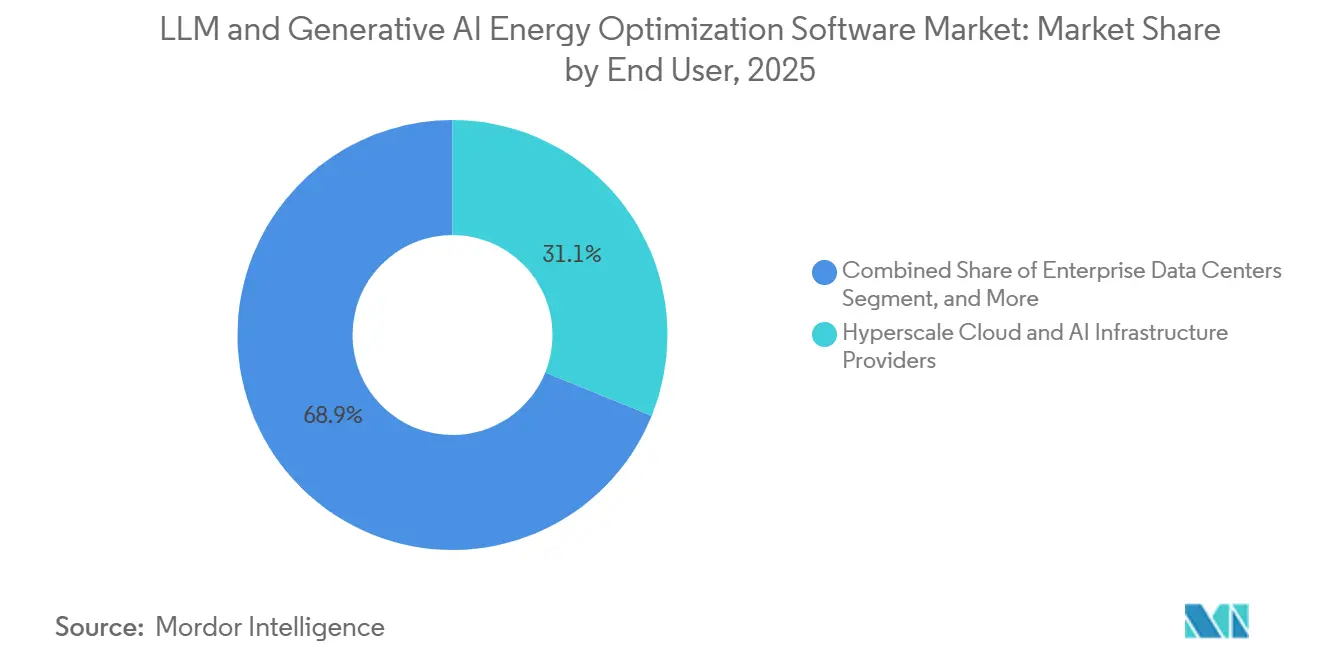

- Por usuario final, los Proveedores de Infraestructura de Nube a Hiperescala e IA representaron el 31,12% de participación en 2025, mientras que se espera que los Centros de Datos Empresariales se expandan a una CAGR del 27,05% hasta 2031.

- Por objetivo de optimización, Optimización de Energía y Carbono capturó el 30,45% de participación en 2025, mientras que se proyecta que la Optimización de Confiabilidad y Disponibilidad avance a una CAGR del 26,87% hasta 2031.

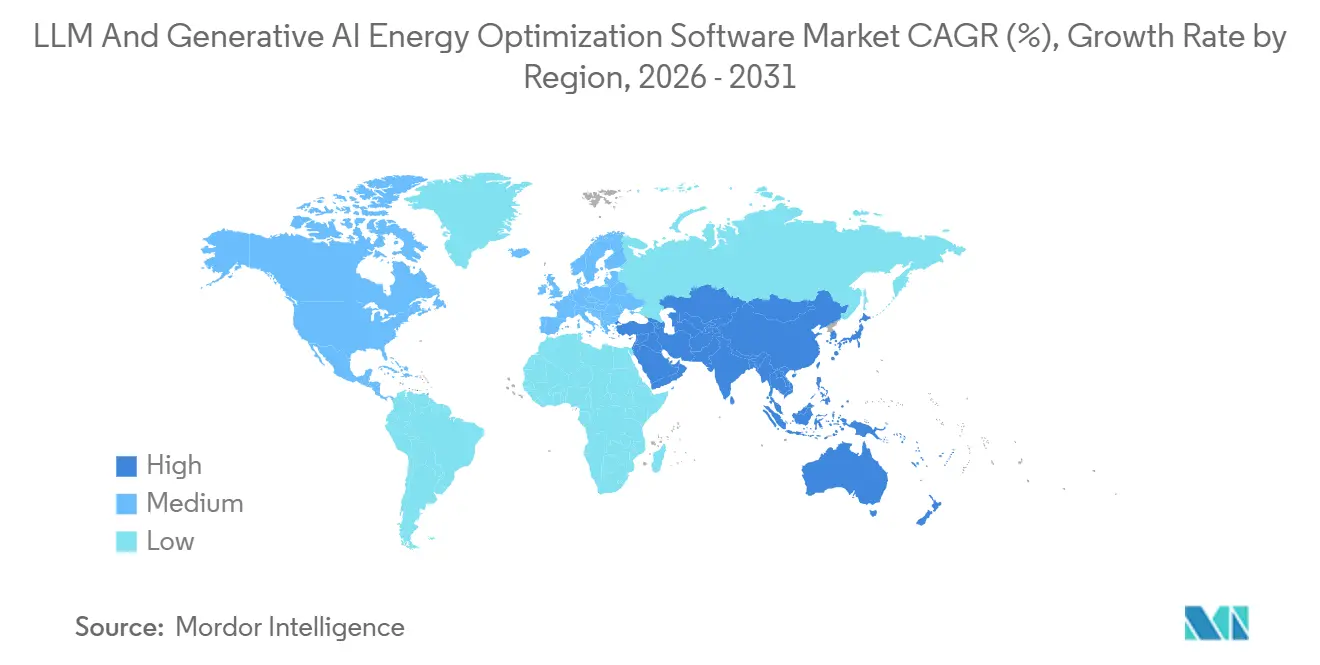

- Por geografía, América del Norte tuvo una participación del 34,56% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 27,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Optimización Energética de LLM e IA Generativa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de las Cargas de Trabajo Intensivas en IA en los Centros de Datos | +8.5% | Global, concentrado en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Aumento de la Exposición al Costo de Electricidad para los Operadores de Infraestructura de IA | +5.8% | Global, agudo en América del Norte, UE y Japón | Corto plazo (≤ 2 años) |

| Necesidad Impulsada por la Regulación de Optimización Auditable de Energía y Carbono | +4.2% | Núcleo de la UE, con extensión a APAC y América del Norte | Mediano plazo (2-4 años) |

| Transición del DCIM Basado en Reglas a la Orquestación de IA Agéntica | +3.1% | Global, liderado por hiperescaladores | Mediano plazo (2-4 años) |

| Inmovilización Oculta de Energía y Refrigeración en Instalaciones con Alta Densidad de GPU | +2.4% | Clústeres de fábricas de IA en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Demanda de Colocación de Cargas de Trabajo en Tiempo Real en Restricciones de Cómputo y Energía | +1.9% | Global, con ganancias tempranas en los corredores de centros de datos de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de las Cargas de Trabajo Intensivas en IA en los Centros de Datos

El mercado de software de optimización energética de LLM e IA generativa está siendo impulsado por la rápida expansión de las cargas de trabajo de entrenamiento e inferencia en los centros de datos modernos. Un solo nodo de GPU NVIDIA H100 con una potencia de diseño térmico de 10,2 kW solo consumió el 76% de ese nivel durante el entrenamiento de modelos de transformadores en pruebas medidas, lo que subraya por qué la planificación basada únicamente en las clasificaciones nominales puede dejar a los operadores con una visión distorsionada del comportamiento real de la energía. A escala de clúster, esa discrepancia crea tanto errores de planificación como capacidad inmovilizada, porque las instalaciones aún necesitan suficiente margen térmico y eléctrico para cubrir las variaciones de carga de trabajo en tiempo real.[1]Imran Latif, Alex C. Newkirk, Matthew R. Carbone, et al., "Modelos de Potencia de Nodo H100 Calibrados Empíricamente para una Estimación Precisa de la Energía de Entrenamiento de IA," IOP Publishing, iopscience.iop.org El mercado de software de optimización energética de LLM e IA generativa se beneficia de este cambio porque las herramientas de monitoreo heredadas fueron diseñadas para cargas empresariales más estables y no pueden gestionar variaciones rápidas con la misma precisión. La Agencia Internacional de Energía proyectó que el uso de electricidad de los centros de datos orientados a la IA se triplicaría para 2030 en relación con 2025, lo que subraya la necesidad plurianual de software que adapte la intensidad de cómputo a los recursos disponibles de energía y refrigeración. Como resultado, el mercado de software de optimización energética de LLM e IA generativa está cada vez más vinculado a si los operadores pueden mantener activa la nueva capacidad de GPU en lugar de dejar el equipo subutilizado mientras la infraestructura se pone al día.

Aumento de la Exposición al Costo de Electricidad para los Operadores de Infraestructura de IA

El mercado de software de optimización energética de LLM e IA generativa también se está beneficiando del hecho de que la exposición a la electricidad se ha acercado más al centro de la estrategia de infraestructura. La Agencia Internacional de Energía informó que la demanda de electricidad de los centros de datos aumentó un 17% solo en 2025, mientras que las instalaciones orientadas a la IA crecieron aún más rápido, lo que elevó la base de costos que los operadores deben gestionar en tiempo real.[2]Agencia Internacional de Energía, "El Uso de Electricidad en los Centros de Datos se Disparó en 2025, Incluso con Cuellos de Botella que se Intensifican Impulsando una Búsqueda de Soluciones," Agencia Internacional de Energía, iea.org La misma actualización indicó que el gasto de capital de 5 grandes empresas tecnológicas superó los USD 400 mil millones en 2025 y está previsto que aumente otro 75% en 2026, lo que significa que el mercado de software de optimización energética de LLM e IA generativa ahora está más cerca de la protección de ingresos que del simple ahorro en servicios públicos. Hammerhead AI indicó que cada megavatio adicional de energía inmovilizada recuperada mediante orquestación puede valer entre USD 20 millones y USD 50 millones en mercados de infraestructura restringida, lo que cambia la lógica de valor detrás del gasto en optimización. Ese enfoque otorga al mercado de software de optimización energética de LLM e IA generativa un papel más sólido en las decisiones de inversión a nivel de junta directiva, porque la energía recuperada puede respaldar un cómputo más productivo sin esperar una nueva conexión a la red eléctrica. También explica por qué los compradores están más dispuestos a financiar software de control en tiempo real cuando la demora puede dejar costosa capacidad de IA subutilizada.

Necesidad Impulsada por la Regulación de Optimización Auditable de Energía y Carbono

Las obligaciones formales de informes y cumplimiento también están respaldando el mercado de software de optimización energética de LLM e IA generativa. Bajo el Reglamento Delegado de la UE 2024/1364, los operadores de centros de datos con más de 500 kW de capacidad de TI instalada deben informar indicadores anuales, incluido el consumo de energía, la efectividad de utilización de energía y el uso de agua, a la base de datos europea.[3]Comisión Europea, "Reglamento Delegado de la Comisión (UE) 2024/1364," EUR-Lex, eur-lex.europa.eu El Parlamento Europeo señaló que la UE avanzaba hacia un marco más amplio de desarrollo de nube e IA que expandiría la capacidad de procesamiento manteniendo los requisitos de sostenibilidad, aumentando así la necesidad de datos auditables tanto a nivel de instalación como de modelo. En Japón, el Ministerio de Economía, Comercio e Industria actualizó el marco de política en torno a la eficiencia de los centros de datos y destacó las expectativas de rendimiento de referencia que hacen que la gestión energética sea más medible y aplicable. Estos cambios son importantes para el mercado de software de optimización energética de LLM e IA generativa porque muchos compradores ahora necesitan un sistema que pueda documentar el rendimiento, no solo mejorarlo. Por eso las herramientas de informes de sostenibilidad están pasando de una función de panel opcional a una capa de software vinculada al cumplimiento dentro del mercado de software de optimización energética de LLM e IA generativa.

Transición del DCIM Basado en Reglas a la Orquestación de IA Agéntica

El mercado de software de optimización energética de LLM e IA generativa está yendo más allá del monitoreo estático porque los clústeres de IA crean un comportamiento de energía que los sistemas basados en reglas no fueron diseñados para manejar. La investigación citada en el mercado mostró que un clúster de 80.000 chips puede experimentar variaciones de demanda de 24 MW en 20 milisegundos, lo que es demasiado dinámico para muchos enfoques de control tradicionales. Phaidra indicó que sus agentes de aprendizaje por refuerzo redujeron la energía de refrigeración en un 25% y disminuyeron los picos térmicos en casi un 80% durante las pruebas en sistemas NVIDIA GB200 y GB300, lo que demuestra el creciente caso comercial para el control adaptativo. NVIDIA señaló que su DSX OS proporciona componentes de software modulares para las operaciones de fábricas de IA, incluida la colocación de cargas de trabajo con reconocimiento de GPU y la asignación dinámica de energía, lo que crea una base estructurada para que los agentes de optimización de terceros actúen dentro de límites de seguridad definidos. El mercado de software de optimización energética de LLM e IA generativa, por lo tanto, refleja un cambio más amplio desde la gestión de infraestructura basada en alertas hacia software que pondera continuamente el estado térmico, la profundidad de la cola y la disponibilidad de energía en conjunto. Con el tiempo, eso hace que el mercado de software de optimización energética de LLM e IA generativa sea menos sobre paneles de control y más sobre el control directo de la economía de la entrega de cómputo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración en DCIM, BMS y la Pila de TI | -3.2% | Global, más agudo en instalaciones empresariales heredadas y de coubicación | Mediano plazo (2-4 años) |

| Riesgo de Ciberseguridad y Plano de Control en la Optimización Autónoma | -2.1% | Global, particularmente en América del Norte, UE e implementaciones sensibles del gobierno | Largo plazo (≥ 4 años) |

| La Fragmentación de Datos Limita la Precisión del Modelo y la Visibilidad del ROI | -1.8% | Global, agudo en entornos de múltiples proveedores y múltiples sitios | Mediano plazo (2-4 años) |

| Largos Ciclos de Adquisición en Entornos de Infraestructura de Misión Crítica | -1.5% | Centros de datos empresariales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración en DCIM, BMS y la Pila de TI

El mercado de software de optimización energética de LLM e IA generativa aún enfrenta una restricción significativa: la dificultad de integrar los sistemas de instalaciones, las operaciones de TI y los controles de carga de trabajo en un único bucle utilizable. Muchos compradores necesitan conexiones bidireccionales entre datos de activos, telemetría de energía y capas de orquestación antes de poder automatizar de forma segura cualquier respuesta, lo que ralentiza la implementación y alarga los ciclos de prueba de valor.[4]Sunbird Software, "Sunbird dcTrack DCIM Operations Release 9.2.3 Disponible Ahora," Sunbird Software, prweb.com Los proveedores están respondiendo con plataformas operativas más amplias, y Nlyte posicionó su oferta de IA Operacional en torno a la visibilidad de centros de datos, coubicación, nube híbrida y borde desde una única interfaz, lo que muestra hacia dónde el mercado está tratando de eliminar la fricción. Aun así, el mercado de software de optimización energética de LLM e IA generativa sigue encontrando problemas cuando las tasas de actualización de datos, los permisos de control y las interfaces de los proveedores no se alinean entre sistemas. La investigacin sobre las futuras operaciones de centros de datos también señaló la cautela de los operadores sobre otorgar más autoridad a los sistemas de IA, lo que refleja la preocupación por actuar sobre telemetría incompleta o inconsistente. Hasta que la integración sea más sencilla, el mercado de software de optimización energética de LLM e IA generativa seguirá viendo una adopción más lenta en los parques empresariales heredados y los entornos complejos de coubicación.

Riesgo de Ciberseguridad y Plano de Control en la Optimización Autónoma

El mercado de software de optimización energética de LLM e IA generativa también enfrenta resistencia debido a las preocupaciones de ciberseguridad a medida que el software pasa de resultados de asesoramiento a control activo. La CISA advirtió en diciembre de 2025 que la integración de IA en entornos de tecnología operativa puede crear riesgos como la desviación del modelo de proceso, la omisión de procesos de seguridad y la manipulación de datos adversariales que llega a la infraestructura física antes de que las personas puedan intervenir. Esto importa porque el mercado de software de optimización energética de LLM e IA generativa está tocando cada vez más los sistemas de refrigeración, el equipo de distribución de energía y los controles de supervisión que se encuentran dentro de instalaciones de misión crítica. Los compradores en servicios financieros, atención médica, gobierno y entornos de nube sensibles tienden a aplicar validación adicional cuando una plataforma puede influir directamente en esos sistemas. Ese escrutinio no elimina la demanda de optimización, pero extiende las pruebas, la revisión de gobernanza y los plazos de adquisición dentro del mercado de software de optimización energética de LLM e IA generativa. El resultado es un camino más lento desde el piloto hasta la implementación completa cuando la optimización autónoma se acerca más al plano de control de la infraestructura esencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Las Bases de Análisis Respaldan una Mayor Demanda de Control e Informes

Análisis de Energía e Observabilidad de IA representó el 29,85% del mercado de software de optimización energética de LLM e IA generativa en 2025, convirtiéndolo en el tipo de solución más grande, ya que la mayoría de los operadores comienzan con visibilidad antes de automatizar cualquier intervención. La categoría sigue siendo la capa base del mercado de software de optimización energética de LLM e IA generativa, ya que la orquestación de cargas de trabajo y el control térmico son difíciles de confiar sin telemetría a nivel de circuito y casi en tiempo real. Verdigris indicó que su plataforma de detección ayudó a un operador de Fortune 500 a recuperar más de 1 MW de capacidad inmovilizada en más de 60 instalaciones, mientras que T-Mobile identificó degradación en el 4% de su flota de rectificadores de UPS 21 días antes de la falla sin alarmas estándar. Esos ejemplos muestran por qué los compradores primero invierten en medición: el caso operativo se vuelve más sólido una vez que la capacidad oculta y el riesgo de falla temprana se hacen visibles. En la práctica, la mayor parte del mercado de software de optimización energética de LLM e IA generativa todavía comienza con la calidad de los datos, la inteligencia eléctrica y la observabilidad continua.

Se espera que Inteligencia de Sostenibilidad e Informes se expanda a una CAGR del 27,34% hasta 2031, lo que la convierte en el tipo de solución de más rápido crecimiento en el mercado de software de optimización energética de LLM e IA generativa. Su crecimiento está vinculado a las necesidades de divulgación obligatoria y auditoría, especialmente donde el rendimiento de los centros de datos debe informarse en formatos estandarizados bajo las normas europeas. El mercado de software de optimización energética de LLM e IA generativa también está viendo un mayor interés en herramientas de orquestación, optimización térmica y gemelo digital a medida que los operadores van más allá de las primeras implementaciones y comienzan a preguntar cómo aumentar la producción de cómputo por vatio. NVIDIA y Jacobs anunciaron trabajo en torno a gemelos digitales de fábricas de IA para simular la eficiencia del equipo de instalaciones, el rendimiento térmico y el rendimiento antes de la implementación física, lo que respalda este cambio hacia la optimización liderada por la planificación. En todo el mercado de software de optimización energética de LLM e IA generativa, la dirección común es hacia suites integradas que vinculan observabilidad, programación, respuesta térmica e informes en lugar de mantener cada función en una herramienta separada.

Por Modo de Implementación: La Arquitectura Híbrida Gana Terreno Junto a la Escala en la Nube

Las soluciones Basadas en la Nube representaron el 66,41% del mercado de software de optimización energética de LLM e IA generativa en 2025, lo que refleja la facilidad de implementar software en parques distribuidos a través de modelos de entrega centralizados. Esa posición sigue siendo sólida porque muchos operadores aún desean actualizaciones continuas, amplia visibilidad remota y menor fricción de implementación en múltiples instalaciones. Aun así, el mercado de software de optimización energética de LLM e IA generativa está avanzando hacia configuraciones híbridas donde el control local y el análisis en la nube pueden coexistir. Esto es especialmente importante donde la latencia de inferencia es sensible o donde las señales de control de las instalaciones no deben depender completamente de los puntos de conexión de la nube pública. En esos entornos, el mercado de software de optimización energética de LLM e IA generativa está siendo moldeado por las elecciones de arquitectura tanto como por la calidad del algoritmo.

Se proyecta que las implementaciones Híbridas crezcan a una CAGR del 26,92% hasta 2031, lo que las convierte en el modo de más rápido crecimiento en el mercado de software de optimización energética de LLM e IA generativa. La razón principal es que los operadores no quieren elegir entre el control local sobre los sistemas de refrigeración y energía y el análisis más amplio que abarca sitios y cargas de trabajo. Nlyte posicionó su plataforma de IA Operacional en torno a las operaciones de centros de datos, coubicación, nube híbrida y borde, lo que refleja cómo los proveedores están adaptando sus productos a este patrón de demanda. Los modelos locales también siguen siendo relevantes en el mercado de software de optimización energética de LLM e IA generativa para sectores regulados y programas de IA soberana donde la residencia de datos, el aislamiento de red y el control directo de la lógica de optimización siguen siendo esenciales. Como resultado, la demanda de implementación en el mercado de software de optimización energética de LLM e IA generativa se está ampliando desde la conveniencia del SaaS hacia una arquitectura más mixta que refleja cómo la infraestructura de IA se está construyendo y gobernando en la práctica.

Por Usuario Final: La Adopción Empresarial Amplía la Demanda Más Allá de los Hiperescaladores

Los Proveedores de Infraestructura de Nube a Hiperescala e IA representaron el 31,12% de la participación del mercado de software de optimización energética de LLM e IA generativa en 2025, lo que indica que la primera gran ola de gasto provino de los propietarios de infraestructura de IA más grandes. Esto era esperado ya que los hiperescaladores fueron los primeros en ejecutar clústeres de entrenamiento densos a una escala donde la energía, la refrigeración y la utilización debían gestionarse juntas. Su papel sigue siendo central porque el mercado continúa aprendiendo de las prácticas operativas de hiperescala, especialmente en la colocación de cargas de trabajo, el control térmico y la programación con reconocimiento de energía. Los operadores de coubicación también se están volviendo más relevantes a medida que buscan ofrecer sitios listos para IA con mejor visibilidad a nivel de inquilino y coordinación operativa. Una encuesta de la industria del Uptime Institute encontró que los operadores estaban reconsiderando las estrategias de capacidad y nube ante la creciente presión de la demanda, lo que respalda el caso de un software de optimización más activo en entornos de infraestructura compartida.

Se proyecta que los Centros de Datos Empresariales avancen a una CAGR del 27,05% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado. Esto refleja un cambio tardío pero acelerado a medida que más empresas llevan la inferencia de LLM a sus propios entornos después de la experimentación liderada por la nube. El mercado se beneficia de esta transición porque los sitios empresariales a menudo requieren modelado de carga liderado por software y monitoreo antes de poder respaldar con confianza cargas de trabajo de IA más densas. Las implementaciones soberanas y gubernamentales añaden otra capa de demanda, con el Gobierno de Canadá buscando propuestas para centros de datos de IA soberana de más de 100 MW a principios de 2026, y Corea del Sur avanzando en un programa nacional de modelo fundacional de IA soberana utilizando el software de infraestructura de clústeres Backend.AI. En conjunto, estos cambios significan que el mercado ya no depende únicamente de los hiperescaladores, ya que los compradores empresariales, de coubicación y del sector público están construyendo una base de demanda más amplia y diversa.

Por Objetivo de Optimización: La Confiabilidad Gana Peso a Medida que Aumenta el Valor del Cómputo

Optimización de Energía y Carbono representó el 30,45% del mercado de software de optimización energética de LLM e IA generativa en 2025, convirtiéndolo en el objetivo de optimización más grande. Ese ranking refleja la presión inmediata que sienten los operadores por el aumento del uso de energía, el acceso más restringido a la red eléctrica y la creciente demanda de eficiencia medible. El mercado de software de optimización energética de LLM e IA generativa todavía lleva esta base centrada en costos, porque la energía sigue siendo una de las primeras variables que los compradores pueden cuantificar durante la evaluación del software. Al mismo tiempo, los compradores están mirando cada vez más más allá de los simples ahorros y preguntando cómo el software afecta el tiempo de actividad, el rendimiento y la capacidad utilizable dentro de las restricciones de la infraestructura existente. Esta es una razón por la que el mercado de software de optimización energética de LLM e IA generativa está avanzando hacia plataformas de múltiples objetivos en lugar de herramientas construidas en torno a una sola métrica.

Se proyecta que la Optimización de Confiabilidad y Disponibilidad crezca a una CAGR del 26,87% hasta 2031, convirtiéndola en el objetivo de más rápido crecimiento en el mercado de software de optimización energética de LLM e IA generativa. Ese patrón refleja el alto valor de las operaciones ininterrumpidas de GPU, porque las fallas durante las largas ejecuciones de entrenamiento de modelos pueden tener un costo mucho mayor que la electricidad utilizada durante esas cargas de trabajo. Phaidra vinculó su plataforma a menores picos térmicos durante las pruebas en entornos NVIDIA GB200 y GB300, lo que respalda el creciente enfoque en la estabilidad operativa en lugar de solo el ahorro de energía. Los compradores también están prestando más atención a la optimización de costos, la participación en respuesta a la demanda, la programación con reconocimiento de carbono y el ajuste del rendimiento dentro de la industria de software de optimización energética de LLM e IA generativa, porque estos objetivos ahora interactúan en el mismo entorno operativo. Eso deja al mercado de software de optimización energética de LLM e IA generativa avanzando hacia plataformas que pueden equilibrar simultáneamente los resultados de confiabilidad, rendimiento, costo y carbono.

Análisis Geográfico

América del Norte representó el 34,56% de la participación del mercado de software de optimización energética de LLM e IA generativa en 2025, convirtiéndola en el mercado regional más grande. La región mantuvo este liderazgo gracias a su concentración de infraestructura de IA en la nube a hiperescala, junto con la demanda temprana a gran escala de gestión integrada de energía, refrigeración y cómputo. La Casa Blanca emitió una orden ejecutiva en julio de 2025 para acelerar los permisos federales para la infraestructura de centros de datos y la transmisión de energía, respaldando la expansión continua de los campus de IA que requieren sistemas de optimización desde el principio. Canadá añadió una capa de demanda del sector público cuando el gobierno federal buscó propuestas para centros de datos de IA soberana de más de 100 MW a principios de 2026. En conjunto, estos factores mantuvieron a América del Norte en el centro del mercado en 2025 y sostuvieron la nueva demanda de software hasta 2026.

Se proyecta que Asia-Pacífico crezca a una CAGR del 27,45% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado. Japón fortaleció sus esfuerzos de eficiencia a través de actualizaciones de política del Ministerio de Economía, Comercio e Industria y programas colaborativos para instalaciones de refrigeración líquida definidas por software. China introdujo un marco de evaluación formal con T/CCSA 619-2025, estableciendo métodos basados en IA para la evaluación del ahorro de energía en centros de datos. Los programas nacionales avanzados de IA de Corea del Sur, con Lablup y Upstage superando la evaluación de la Fase 1 bajo el proyecto de modelo fundacional de IA soberana. Estos desarrollos dan a Asia-Pacífico una combinación de presión regulatoria, construcción de infraestructura e inversión nacional en IA, impulsando la adopción.

Europa sigue siendo estratégicamente importante porque combina la expansión de capacidad con requisitos estructurados de eficiencia e informes. Alemania aprobó una estrategia nacional de centros de datos en marzo de 2026, con el objetivo de duplicar la capacidad total y cuadruplicar la capacidad de cómputo de IA para 2030, vinculando los nuevos activos a estrictas expectativas de eficiencia y energía renovable. El marco más amplio de la UE también respalda la adopción al imponer requisitos de informes estandarizados para los centros de datos más grandes, haciendo que la medición y divulgación basadas en software sean inevitables. Mientras tanto, Oriente Medio, África y América del Sur siguen siendo oportunidades en etapas más tempranas, con una adopción que probablemente seguirá a las construcciones de IA soberana, nuevos programas de capacidad y el creciente interés en la adquisición de infraestructura vinculada a la sostenibilidad.

Panorama Competitivo

El mercado de software de optimización energética de LLM e IA generativa se mantuvo moderadamente fragmentado en observabilidad a nivel de circuito, optimización térmica y de infraestructura, orquestación de cargas de trabajo e informes de sostenibilidad. Esa fragmentación moldeó el comportamiento de compra porque los operadores a menudo tenían que conectar herramientas separadas en lugar de adquirir una plataforma que cubriera cada capa. El mercado, por lo tanto, llevaba tanto oportunidad como complejidad, con espacio en blanco aún abierto para los proveedores que puedan unificar múltiples funciones en un único plano de control. Phaidra representó uno de los movimientos de pila completa más claros en esta dirección después de recaudar USD 50 millones en una Serie B en octubre de 2025, llevando el capital total recaudado a USD 120 millones y expandiendo su trabajo en sistemas de refrigeración, gestión de cargas de trabajo y crecimiento internacional. Eso dejó al mercado con un grupo visible de especialistas, pero sin un único proveedor que hubiera establecido claramente el liderazgo de plataforma en todas las capas de capacidad.

La diferenciación vinculada al hardware también siguió siendo importante en el mercado. Verdigris construyó parte de su posición en torno a la detección eléctrica de alta frecuencia y la visibilidad temprana de fallas, lo que le dio una base de datos más sólida que los competidores solo de software en algunas implementaciones. Southwire reforzó ese punto en marzo de 2026 cuando realizó una inversión estratégica en Verdigris Technologies y celebró un acuerdo de integración de productos vinculado a la infraestructura de distribución de energía para centros de datos a escala de IA. El mercado también vio a los actores establecidos ampliar su alcance, con Nlyte lanzando la Versión 16 en noviembre de 2025 para agregar paneles ejecutivos, informes de sostenibilidad ampliados y una alineación más estrecha con la suite QuantumLeap de Carrier. Estos movimientos muestran que la competencia está cada vez más centrada en la amplitud del producto, la profundidad de la integración y la relevancia del control en lugar de solo el monitoreo.

Un segundo tema competitivo es el impulso hacia la optimización de múltiples objetivos. El DSX OS de NVIDIA destaca una base de software abierta y modular para operar fábricas de IA a escala, lo que facilita que los proveedores de terceros conecten la colocación de cargas de trabajo y la lógica con reconocimiento de energía en pilas de infraestructura de IA más amplias. Eso importa porque los compradores ahora quieren sistemas que puedan equilibrar el uso de electricidad, el margen térmico, el rendimiento y el tiempo de actividad dentro de un único marco operativo. El mercado todavía carece de un jugador dominante en ese espacio, dejando espacio tanto para la expansión orgánica como para una consolidación posterior. Hasta que un proveedor demuestre que puede vincular observabilidad, orquestación, control de instalaciones e informes a escala, el mercado de software de optimización energética de LLM e IA generativa probablemente seguirá siendo especializado y solo moderadamente coordinado.

Líderes de la Industria de Software de Optimización Energética de LLM e IA Generativa

Phaidra Inc.

Schneider Electric SE Br

Vertiv Holdings Co.

Sunbird Software, Inc.

C3.ai, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: EkkoSense lanzó EkkoSoft Critical 9.4, incorporando Detección Automática de Anomalías de Refrigeración para entornos de refrigeración híbrida de aire y líquido, con detección automática de puntos de ajuste, alertas de anomalías en la tasa de flujo de agua fría e integración con el sistema de gestión de edificios mediante Teams y webhooks JSON.

- Marzo de 2026: Southwire Company LLC anunció una inversión estratégica en Verdigris Technologies, con ambas empresas celebrando un acuerdo de integración de productos para incorporar la inteligencia eléctrica nativa de IA de Verdigris en las ofertas de Southwire para la infraestructura de distribución de energía de centros de datos a escala de IA, con el objetivo de lograr visibilidad por circuito y límites operativos validados para implementaciones de bastidores de GPU.

- Marzo de 2026: IIJ, Preferred Networks (PFN) y JAIST lanzaron una investigación y desarrollo conjunta sobre una Instalación de Refrigeración Líquida Definida por Software, un centro de datos de IA modular con refrigeración directa por agua con asignación de recursos de cómputo de IA y optimización de eficiencia energética coordinadas como un único sistema controlado por software, con un objetivo de referencia de pPUE por debajo de 1,1.

- Enero de 2026: Lablup (Backend.AI) y Upstage superaron la evaluación de la Fase 1 para el proyecto nacional de Modelo Fundacional de IA Soberana de Corea del Sur, implementando la plataforma operativa de infraestructura de clústeres de GPU de Backend.AI con máximo rendimiento y recuperación automática de fallas en un clúster de más de 500 GPU NVIDIA B200 provisionado por el gobierno.

Alcance del Informe del Mercado Global de Software de Optimización Energética de LLM e IA Generativa

El mercado de Software de Optimización Energética de LLM e IA Generativa se refiere a plataformas y soluciones diseñadas para reducir el consumo de energía, la huella de carbono y los costos operativos asociados con el entrenamiento, la implementación y la ejecución de modelos de lenguaje de gran escala (LLM) y cargas de trabajo de IA generativa. Estos sistemas proporcionan funcionalidades como análisis de energía e observabilidad de IA, orquestación y programación de cargas de trabajo, optimización térmica y de infraestructura, simulación basada en gemelo digital, e inteligencia de sostenibilidad con informes automatizados.

El informe del mercado de Software de Optimización Energética de LLM e IA Generativa está segmentado por Tipo de Solución (Análisis de Energía e Observabilidad de IA, Orquestación y Programación de Cargas de Trabajo de IA, Optimización Térmica y de Infraestructura, Plataformas de Gemelo Digital y Simulación, Inteligencia de Sostenibilidad e Informes), Modo de Implementación (Basado en la Nube, Híbrido y Local), Usuario Final (Proveedores de Infraestructura de Nube a Hiperescala e IA, Operadores de Centros de Datos de Coubicación, Centros de Datos Empresariales, Operadores de Infraestructura de IA Soberana y Gubernamental), Objetivo de Optimización (Optimización de Energía y Carbono, Optimización del Rendimiento, Optimización de Costos, Optimización de Confiabilidad y Disponibilidad) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Análisis de Energía e Observabilidad de IA |

| Orquestación y Programación de Cargas de Trabajo de IA |

| Optimización Térmica y de Infraestructura |

| Plataformas de Gemelo Digital y Simulación |

| Inteligencia de Sostenibilidad e Informes |

| Basado en la Nube |

| Híbrido |

| Local |

| Proveedores de Infraestructura de Nube a Hiperescala e IA |

| Operadores de Centros de Datos de Coubicación |

| Centros de Datos Empresariales |

| Operadores de Infraestructura de IA Soberana y Gubernamental |

| Optimización de Energía y Carbono |

| Optimización del Rendimiento |

| Optimización de Costos |

| Optimización de Confiabilidad y Disponibilidad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Análisis de Energía e Observabilidad de IA | ||

| Orquestación y Programación de Cargas de Trabajo de IA | |||

| Optimización Térmica y de Infraestructura | |||

| Plataformas de Gemelo Digital y Simulación | |||

| Inteligencia de Sostenibilidad e Informes | |||

| Por Modo de Implementación | Basado en la Nube | ||

| Híbrido | |||

| Local | |||

| Por Usuario Final | Proveedores de Infraestructura de Nube a Hiperescala e IA | ||

| Operadores de Centros de Datos de Coubicación | |||

| Centros de Datos Empresariales | |||

| Operadores de Infraestructura de IA Soberana y Gubernamental | |||

| Por Objetivo de Optimización | Optimización de Energía y Carbono | ||

| Optimización del Rendimiento | |||

| Optimización de Costos | |||

| Optimización de Confiabilidad y Disponibilidad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de software de optimización energética de LLM e IA generativa?

El mercado fue valorado en USD 1,28 mil millones en 2025, aumentó a USD 1,58 mil millones en 2026 y se prevé que alcance USD 5,07 mil millones en 2031 a una CAGR del 26,26%.

¿Qué categoría de solución lidera los ingresos en este espacio?

Análisis de Energía e Observabilidad de IA lideró con una participación del 29,85% en 2025 porque la mayoría de los operadores primero necesitan visibilidad precisa a nivel de circuito y de instalación antes de automatizar las acciones de optimización.

¿Por qué las implementaciones híbridas crecen más rápido que los modelos exclusivamente en la nube?

Se proyecta que las implementaciones híbridas crezcan a una CAGR del 26,92% porque los operadores desean control local sobre los sistemas de energía y refrigeración mientras siguen utilizando análisis a escala de nube en todos los sitios.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se espera que los Centros de Datos Empresariales crezcan a una CAGR del 27,05% hasta 2031 a medida que más empresas llevan la inferencia de LLM internamente para un mayor control sobre costos, privacidad y rendimiento.

¿Qué región se está expandiendo más rápido en software de optimización energética vinculado a la infraestructura de IA?

Se prevé que Asia-Pacífico crezca a una CAGR del 27,45% hasta 2031, respaldada por programas nacionales de infraestructura de IA, estándares de eficiencia energética y actualizaciones de política de centros de datos.

¿Cuál es la principal prioridad del comprador más allá del ahorro de energía?

La Optimización de Confiabilidad y Disponibilidad es el objetivo de más rápido crecimiento con una CAGR del 26,87%, lo que muestra que los operadores están cada vez más enfocados en evitar fallas que interrumpan costosas cargas de trabajo de GPU.

Última actualización de la página el: