Tamaño y Participación del Mercado de Aglutinantes para Semillas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

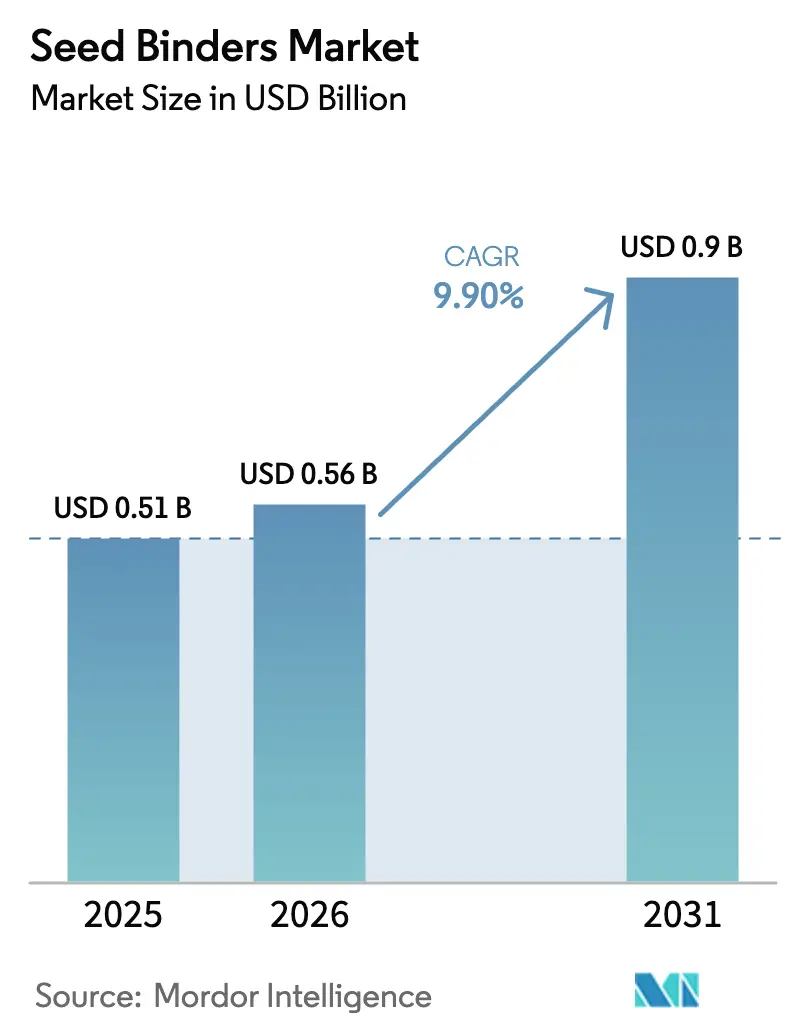

| Tamaño del Mercado (2026) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.90% CAGR |

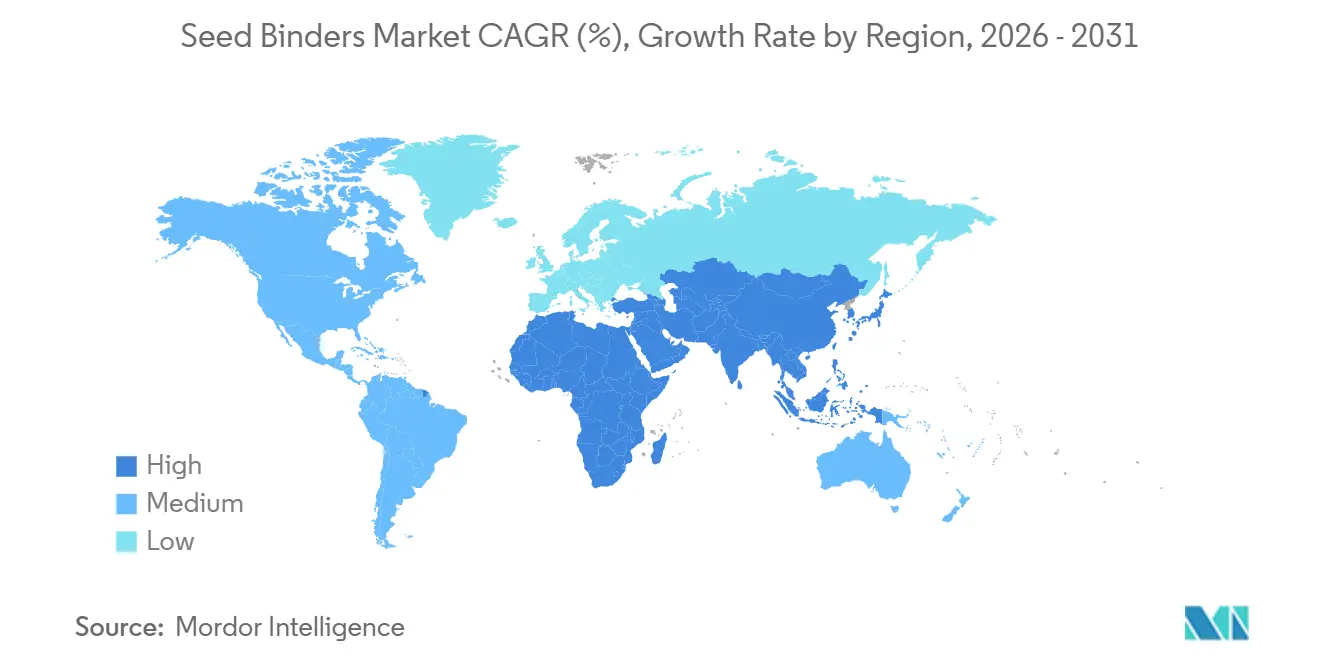

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

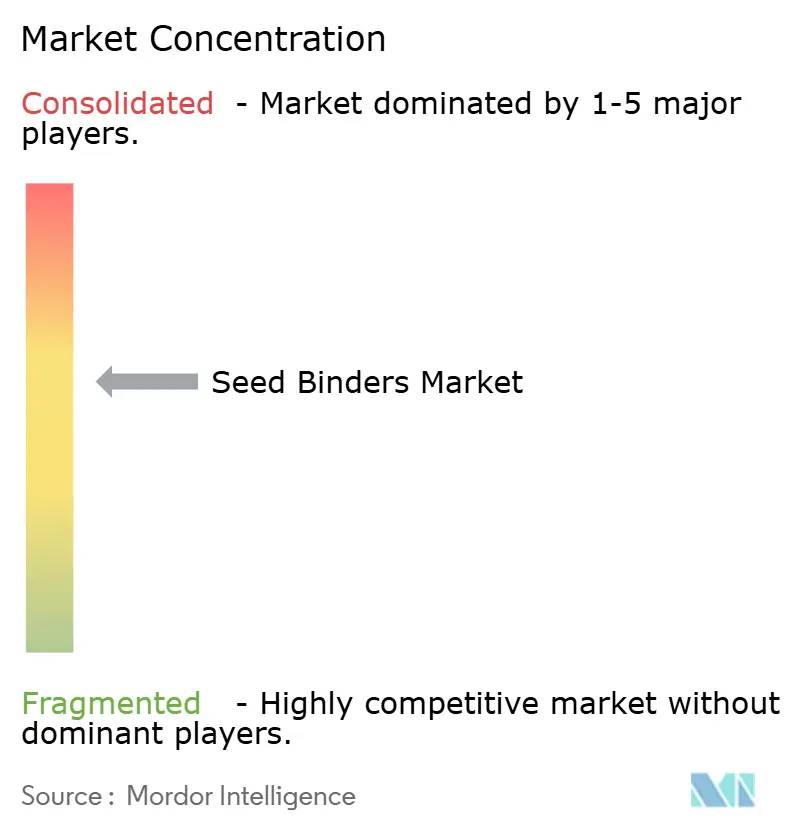

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aglutinantes para Semillas por Mordor Intelligence

El tamaño del mercado de aglutinantes para semillas fue valorado en USD 0,51 mil millones en 2025 y se estima que crecerá desde USD 0,56 mil millones en 2026 hasta alcanzar USD 0,90 mil millones en 2031, a una CAGR del 9,9% durante el período de pronóstico (2026-2031). La aceleración de la demanda proviene de los mandatos de siembra de precisión, los límites más bajos de carga de pesticidas y la expansión de las cápsulas de micronutrientes de liberación controlada, todos los cuales requieren recubrimientos más adherentes y limpios para mantener los insumos sobre la semilla. Las plataformas de biopolímeros avanzan más rápido que los sintéticos, ya que los agricultores, los reguladores y los inversores tratan la intensidad de carbono y la seguridad de los polinizadores como criterios de adquisición en lugar de atributos opcionales. La fuerte adopción temprana en América del Norte ancla los ingresos actuales, aunque el próximo impulso de crecimiento ya es visible en Asia-Pacífico, donde los incentivos de mecanización y los subsidios a las semillas aceleran la transición de semillas crudas a paquetes completamente tratados. La intensidad competitiva se mantiene moderada porque las cinco empresas líderes representan solo una participación mayoritaria del valor del mercado en 2025, dejando espacio para especialistas regionales y nuevas empresas de biotecnología que puedan resolver los problemas de desprendimiento de polvo y adhesión a costos competitivos.

Conclusiones Clave del Informe

- Por tipo de producto, el alcohol polivinílico representó el 49% de la participación del mercado de aglutinantes para semillas en 2025, mientras que se prevé que los aglutinantes a base de biopolímeros registren una CAGR del 12,11% hasta 2031.

- Por tipo de cultivo, los cereales y granos representaron el 44% del tamaño del mercado de aglutinantes para semillas en 2025, y se proyecta que las frutas y verduras se expandan a una CAGR del 10,30% entre 2026 y 2031.

- Por función, el recubrimiento de película lideró con una participación del 47% del mercado de aglutinantes para semillas en 2025, mientras que se proyecta que la incrustación crezca a una CAGR del 10,24% hasta 2031.

- Por geografía, América del Norte representó el 29,1% del mercado de aglutinantes para semillas en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 10,2% entre 2026 y 2031.

- BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG y Michelman, Inc. representaron conjuntamente la participación mayoritaria del tamaño del mercado de aglutinantes para semillas en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aglutinantes para Semillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de semillas recubiertas con película en horticultura de alto valor | +1.8% | Centros globales con actividad de clúster en América del Norte, Europa y los cinturones de vegetales de Asia-Pacífico | Mediano plazo (2-4 años) |

| La siembra de precisión impulsa la demanda de geometría uniforme de semillas | +2.1% | América del Norte y Europa lideran, y Brasil y Argentina están escalando | Corto plazo (≤2 años) |

| Límites regulatorios en la carga de pesticidas por hectárea | +1.5% | América del Norte y Europa son el núcleo, Asia-Pacífico y Oriente Medio siguen | Largo plazo (≥4 años) |

| Expansión comercial de recubrimientos de micronutrientes de liberación controlada | +1.3% | Asia-Pacífico y América del Sur son primarios, y África está emergiendo | Mediano plazo (2-4 años) |

| Aumento de patentes en aglutinantes de biopolímeros de nanopartículas para mitigación del desprendimiento de polvo | +1.2% | Global, lanzamientos de primera ola en América del Norte y Europa | Largo plazo (≥4 años) |

| Inversión de capital de riesgo en plataformas de aglutinantes biológicos multifuncionales | +0.8% | Centros de capital de riesgo en América del Norte y Europa, proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Semillas Recubiertas con Película en Horticultura de Alto Valor

Las verduras de cultivo protegido, como los tomates y la lechuga, demandan cada vez más semillas recubiertas con película para asegurar tasas de emergencia superiores al 95% y prolongar la vida útil durante largos períodos de envío[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas 2025," fao.org . El recubrimiento liso reduce el atasco de las sembradoras y fija los inoculantes biológicos que pierden viabilidad en superficies polvorientas. La superficie de invernaderos se expandió aproximadamente un 7,2% en 2025, con China, los Países Bajos y España representando la mayor parte de los metros cuadrados adicionales. Los programas de sostenibilidad también impulsan a los agricultores hacia recubrimientos que puedan transportar pesticidas microbianos sin portadores sintéticos. India y Japón aceleran el impulso al subsidiar la infraestructura de invernaderos y las líneas de semillas premium.

La Siembra de Precisión Impulsa la Demanda de Geometría Uniforme de Semillas

Las sembradoras modernas de vacío y aire operan a 8 kilómetros por hora y mantienen una precisión de singulación superior al 98% solo cuando el tamaño y la forma de las semillas están estrictamente controlados. Los aglutinantes de peletización redondean las semillas irregulares y añaden suficiente masa para mejorar el vuelo, sin que las cargas del tren de transmisión aumenten demasiado. Impulsada por un aumento del 5% en la adopción entre 2023 y 2025, casi todas las operaciones de maíz y soja de América del Norte utilizan ahora alguna forma de maquinaria de precisión. Sin embargo, la adopción de sistemas integrales de gestión de «circuito cerrado» que integran la Tecnología de Tasa Variable (VRT) y sensores de suelo sigue siendo el área de crecimiento clave para la temporada 2026.[2]Fuente: Servicio Nacional de Estadísticas Agrícolas del Departamento de Agricultura de los Estados Unidos, "Informe de Superficie de Cultivos 2025," nass.usda.gov . Los agricultores sudamericanos siguen el mismo camino, con una creciente inclinación hacia las soluciones de agricultura digital y la tecnología de semillas respaldada por la precisión, citando aumentos de rendimiento de alrededor del 3% al 5% en dos cosechas. Los productores de maíz chinos despliegan la misma tecnología para contrarrestar el aumento de los costos de mano de obra rural.

Límites Regulatorios en la Carga de Pesticidas por Hectárea

La Agencia de Protección Ambiental de los Estados Unidos está revisando los tratamientos de semillas con neonicotinoides, con tasas de aplicación para el maíz que oscilan entre 0,25 mg y 1,25 mg por semilla. Las evaluaciones actualizadas de seguridad para los trabajadores se publicaron en 2024, con decisiones finales sobre las protecciones de los polinizadores y los límites de aplicación previstas para 2025[3]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Aviso de Registro de Pesticidas 2024," epa.gov. La Autoridad Europea de Seguridad Alimentaria reflejó estos límites en 2025 y añadió pruebas de desprendimiento de polvo que simulan las velocidades reales de escape de las sembradoras. Las empresas de semillas están adoptando aglutinantes avanzados, incluido Flo Rite Pro de BASF, para lograr niveles de desprendimiento de polvo de 0,2 g o menos por 100.000 semillas, reduciendo la pérdida de partículas en más del 50-70% en comparación con los recubrimientos tradicionales. Estas soluciones cumplen con las regulaciones libres de microplásticos y reducen la exposición de los polinizadores. Las bioformulaciones ofrecen el beneficio adicional de perfiles de toxicidad más bajos, simplificando los expedientes separados de riesgo para los polinizadores. India presentó un borrador similar en 2025 para el algodón, presagiando una adopción asiática más amplia.

Expansión Comercial de Recubrimientos de Micronutrientes de Liberación Controlada

Los fertilizantes de liberación controlada, que utilizan tecnología de encapsulación polimérica, garantizan un suministro constante de zinc, boro y molibdeno. Este enfoque específico aborda las deficiencias de micronutrientes en los cultivos básicos al tiempo que reduce los costos laborales asociados con las aplicaciones foliares repetidas. Las hectáreas tratadas mostraron un crecimiento significativo en 2025, con India, Brasil y Australia suministrando dos tercios de la demanda. La deficiencia de zinc por sí sola reduce los rendimientos hasta en un 20% en los arrozales afectados, lo que hace que el costo de un recubrimiento de micronutrientes sea fácil de justificar. La innovación en aglutinantes debe evitar la lixiviación prematura de nutrientes en suelos de monzón. En 2025, las soluciones agrícolas de Clariant se centraron en adyuvantes biodegradables y recubrimientos de semillas para mejorar la resiliencia de las plantas, mientras que la industria sigue centrada en el desarrollo de sistemas de administración a base de celulosa para sincronizar la liberación de nutrientes. Estos avances indican un crecimiento comercial significativo en el Mercado de Aglutinantes para Semillas, ya que los recubrimientos de micronutrientes de liberación controlada desempeñan un papel crucial en la provisión de nutrición precisa y sostenible en la agricultura moderna.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas petroquímicas | −1.2% | Global, más aguda en los importadores de Asia-Pacífico y Oriente Medio | Corto plazo (≤2 años) |

| El cumplimiento estricto de los límites de residuos está retrasando las aprobaciones de productos | −0.9% | América del Norte y Europa son clave, Asia-Pacífico y América del Sur se están ampliando | Largo plazo (≥4 años) |

| Adhesión limitada de aglutinantes en especies de semillas grandes | −0.6% | América del Norte, América del Sur y China tienen grandes zonas de cultivos en hileras | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para biopolímeros especializados | −0.5% | Cuellos de botella globales en goma guar (India) y nanoalmidón (Europa, América del Norte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas Petroquímicas

En 2025, el alcohol polivinílico y los poliacrilatos especializados se negociaron entre USD 1.800 y USD 2.400 por tonelada métrica, con precios al contado en América del Norte alcanzando USD 3.000 por tonelada métrica. La volatilidad de los insumos vinculados al crudo, como la Micorriza Arbuscular Vesicular (VAM), provocó una compresión del margen bruto de 140 a 300 puntos básicos para los principales fabricantes petroquímicos. Los formuladores dependientes de importaciones en India y el Sudeste Asiático encontraron herramientas de cobertura limitadas, por lo que algunos redujeron la producción para frenar el consumo de efectivo. Michelman reportó un impacto en el margen de 1,8 puntos porcentuales y aceleró su transición a polímeros de rastrojo de maíz a finales de 2025. Los mezcladores más pequeños carecen del capital de trabajo para almacenar materias primas durante las recesiones. Se anticipa que los márgenes futuros seguirán siendo volátiles hasta que lleguen nuevas refinerías después de 2027.

Fragilidad de la Cadena de Suministro para Biopolímeros Especializados

La dependencia de los cultivos de secano en Rajastán y Guyarat sigue siendo un factor de riesgo significativo. Sin embargo, en 2025, la superficie se mantuvo estable en 3,15 millones de hectáreas. Si bien la demanda farmacéutica de goma de alta viscosidad está aumentando, la industria petroquímica continúa impulsando la demanda global, manteniendo los precios en aproximadamente USD 1.550 por tonelada métrica. La capacidad de nanoalmidón está concentrada en menos de cinco procesadores globales, cada uno con pasos enzimáticos propietarios que limitan la flexibilidad de la fabricación por encargo. Clariant pospuso dos lanzamientos de peletización hasta 9 meses mientras esperaba asignaciones de nanoalmidón en 2025. La escasez de suministro persistirá al menos hasta 2028, cuando entren en funcionamiento nuevos reactores enzimáticos en América del Norte. Los formuladores se cubren mediante la doble fuente de suministro, pero no pueden evitar completamente la exposición a una sola materia prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Biopolímeros Ganan Terreno mientras los Sintéticos Enfrentan Presión en los Márgenes

El alcohol polivinílico domina, representando el 49% de la participación del mercado de aglutinantes para semillas en 2025, ya que ofrece una resistencia de película confiable para los recubrimientos de maíz y soja. Las plataformas de biopolímeros son el segmento de más rápido crecimiento y se proyecta que registren una CAGR del 12,11% hasta 2031, ya que los reguladores y los compradores favorecen los insumos de menor contenido de carbono. Juntos, estos dos segmentos ilustran cómo la presión de sostenibilidad está reformando la preferencia de materias primas sin desplazar inmediatamente a los sintéticos heredados.

El acetato de polivinilo mantiene una posición sólida como la opción de bajo costo para los recubrimientos básicos de control de polvo donde las demandas de adhesión son modestas. Las químicas híbridas que fusionan almidones modificados con silano con mezclas de proteínas ofrecen películas multifuncionales que combinan adhesión, color y transporte de nutrientes. La goma guar es atractiva para los recubrimientos de vegetales de alto valor, aunque los picos de precios impulsados por el monzón limitan su uso a semillas premium. Colectivamente, estos grupos más pequeños diversifican las carteras de proveedores y amortiguan contra la volatilidad petroquímica.

Por Tipo de Cultivo: Los Cereales Dominan, la Horticultura se Acelera

Los cereales y granos capturaron el 44% de la participación del mercado de aglutinantes para semillas en 2025, ya que más de 400 millones de hectáreas de maíz y trigo dependen de los recubrimientos para la defensa temprana contra plagas y la limpieza de las sembradoras. Las frutas y verduras son el segmento de más rápido crecimiento y se proyecta que crezcan a una CAGR del 10,30% hasta 2031, impulsadas por la expansión de invernaderos y las etiquetas orgánicas que exigen películas libres de polvo y favorables a los microbios. El contraste destaca cómo el volumen de superficie asegura la dominancia mientras que la densidad de valor impulsa el ritmo de crecimiento. Los agricultores de tomates y lechuga de invernadero absorben voluntariamente costos unitarios más altos para obtener una singulación de precisión y una fuerte emergencia.

Las oleaginosas y legumbres mantienen una demanda estable, ya que las sojas y la canola requieren aglutinantes para adherirse a los recubrimientos ricos en lípidos durante la siembra a alta velocidad. Las flores y plantas ornamentales siguen siendo un nicho pequeño pero lucrativo porque las semillas peletizadas reducen la mano de obra en los viveros. Los pastos forrajeros y los granos especiales añaden volumen incremental a medida que los pequeños agricultores adoptan tratamientos de semillas de baja tasa. Cada uno de estos segmentos amplía la base de clientes y reduce la exposición a las fluctuaciones en cualquier tipo de cultivo individual.

Por Función: La Peletización Aumenta a Medida que se Extiende la Mecanización

El recubrimiento de película se mantuvo como la función principal, con el 47% de la participación del mercado de aglutinantes para semillas en 2025, al envolver de manera rentable pesticidas y pigmentos alrededor de cereales de gran superficie. La incrustación es la función de más rápido crecimiento y se prevé que avance a una CAGR del 10,24% hasta 2031, equilibrando una mayor capacidad de carga útil que las películas mientras evita el volumen total de los pellets. Estos dos roles ilustran cómo la tecnología de las sembradoras y los límites regulatorios de polvo dictan la próxima generación de recetas de recubrimiento. La demanda de incrustación se acelera cuando los agricultores necesitan espacio para micronutrientes o biológicos pero aún quieren que las semillas fluyan sin problemas.

La peletización mantiene una escala significativa porque transforma semillas irregulares en esferas que las sembradoras de precisión singularizan con un 98% de precisión en camas de vegetales y flores. Los recubrimientos superiores de control de polvo ganan terreno a medida que las agencias impulsan la pérdida de partículas por debajo de 0,5 gramos por 100.000 semillas. Las cápsulas de liberación controlada y las capas de identificación por color ofrecen valor especializado, como la entrega de nutrientes por fases o la verificación rápida de híbridos. Juntas, estas funciones amplían los menús de los proveedores y permiten a los tratadores adaptar soluciones para diversos escenarios agronómicos.

Análisis Geográfico

América del Norte representó el 34% de los ingresos de aglutinantes para semillas en 2025, impulsada por la alta penetración del tratamiento de semillas y las estrictas regulaciones de desprendimiento de polvo que favorecen los recubrimientos premium. Asia-Pacífico es la región de más rápido crecimiento y se proyecta que crezca a una CAGR del 10,2% entre 2026 y 2031, ya que los subsidios de mecanización en China y los programas de subsidios a las semillas en India mueven a los agricultores de semillas crudas a semillas completamente recubiertas. Los Estados Unidos impulsan la mayor parte de la demanda de América del Norte a través de su superficie de maíz y soja, mientras que Canadá añade volúmenes de canola y trigo. El crecimiento de Asia-Pacífico está anclado por el impulso del maíz híbrido de China y por la expansión de la superficie de invernaderos de vegetales en todo el Sudeste Asiático.

Europa sigue a continuación, moldeada por el Pacto Verde Europeo, que fomenta la adopción de biopolímeros, y por las leyes de límites de residuos que endurecen las normas de control de polvo. La adopción de aglutinantes en América del Sur se acelera en Brasil y Argentina, donde los sistemas de soja y maíz de siembra directa buscan recubrimientos que sobrevivan al largo transporte desde las granjas del interior. Oriente Medio sigue siendo un mercado pequeño pero estratégico, ya que Arabia Saudita y Turquía amplían la horticultura protegida bajo mandatos de seguridad alimentaria. África ve una tracción temprana en Sudáfrica y Egipto, con programas de maíz híbrido financiados por donantes que siembran la demanda futura.

El impulso regional continuará desplazándose hacia Asia-Pacífico a medida que las flotas de sembradoras se modernicen y las empresas de semillas locales escalen la capacidad de biopolímeros. Europa subirá de manera constante bajo la presión de políticas que obligan a reformular hacia insumos de menor contenido de carbono y la disposición de los agricultores a pagar por etiquetas de sostenibilidad. América del Norte debería mantener el liderazgo en valor, pero su crecimiento se desacelerará a medida que la penetración se acerque a la saturación y los recubrimientos se conviertan en un costo rutinario de hacer negocios. América del Sur, Oriente Medio y África ofrecen opcionalidad al alza, ampliando el mercado total direccionable a medida que la infraestructura, el acceso al crédito y los programas de resiliencia climática desbloquean nuevas hectáreas para semillas tratadas.

Panorama Competitivo

Los cinco principales actores, incluidos BASF SE, Clariant AG, Incotec Group BV (Croda International plc), Bayer AG y Michelman, Inc., controlaron la participación mayoritaria del mercado de aglutinantes para semillas en 2025, lo que indica una concentración moderada con espacio para la entrada de competidores. Dentro de este grupo, BASF SE utiliza su sistema Verbund de integración vertical hacia atrás y planea un aumento de capacidad para el 1,4-butanodiol en Ludwigshafen para febrero de 2026 para garantizar un suministro estable de materias primas para polímeros avanzados de recubrimiento de semillas, alineándose con las regulaciones europeas más estrictas de desprendimiento de polvo y microplásticos. Clariant AG utilizó su integración de noviembre de 2025 de la tecnología de fosfolípidos de Lucas Meyer para acceder a biopolímeros derivados de plantas y hongos. Este desarrollo facilita la producción de aglutinantes para semillas que reducen la intensidad de gases de efecto invernadero en un 60% al tiempo que garantizan el cumplimiento de las regulaciones de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) de 2026. Estos dos líderes establecen puntos de referencia técnicos que dan forma a los objetivos de formulación para la industria en general.

Incotec Group BV (Croda International plc) se especializa en la peletización de vegetales y aprovecha el financiamiento de investigación de Croda International para acelerar el desarrollo de cápsulas de liberación controlada. Michelman, Inc. se centra en escudos de polvo a base de agua y utilizó un préstamo del Departamento de Agricultura de los Estados Unidos en mayo de 2025 para construir una línea de polímeros de rastrojo de maíz de 5.000 toneladas métricas en Ohio. Corteva Agriscience integra aglutinantes con sus activos de protección de cultivos, y una asociación de enero de 2026 con SilviBio añade tecnología de nanoalmidón que reduce a la mitad las huellas de gases de efecto invernadero en comparación con el alcohol polivinílico. Juntas, estas tres empresas mantienen una alta presión de innovación a través de frecuentes solicitudes de patentes para películas de almidón de nanopartículas y mezclas híbridas de celulosa.

Las estrategias de crecimiento ahora se agrupan en torno a la seguridad de las materias primas de base biológica, la producción regional y el codesarrollo con empresas de semillas. BASF, Clariant e Incotec están instalando reactores piloto en Asia-Pacífico para capturar la demanda de dos dígitos vinculada a los subsidios de mecanización. Michelman, Inc. y Corteva Agriscience se están cubriendo contra la volatilidad petroquímica al asegurar contratos de suministro plurianuales para residuos agrícolas y al validar evaluaciones del ciclo de vida que atraen a los compradores impulsados por la sostenibilidad. A medida que las regulaciones se endurecen y la superficie de invernaderos se expande, se anticipa que estos movimientos proactivos aumentarán la capacidad de fabricación y acelerarán el cambio del mercado hacia aglutinantes biológicos multifuncionales.

Líderes de la Industria de Aglutinantes para Semillas

BASF SE

Clariant AG

Incotec Group BV (Croda International plc)

Bayer AG

Michelman, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Junta Directiva de Corteva aprobó la división de la empresa en dos entidades que cotizan en bolsa. Una para la química de protección de cultivos y la otra para semillas. La entidad enfocada en semillas (SpinCo) gestionará las plataformas de aglutinantes y recubrimientos, mientras que la empresa de protección de cultivos (New Corteva) retendrá la experiencia en dispersión de polímeros. La separación permite la investigación y el desarrollo específicos en aglutinantes biológicos para semillas y tecnologías de recubrimiento de precisión para soluciones libres de microplásticos. Se anticipa que cerrará tras las aprobaciones regulatorias, la transacción tiene como objetivo fortalecer las asociaciones y crecer en el mercado de aglutinantes para semillas.

- Marzo de 2025: Michelman presentó una línea de recubrimiento de semillas libre de microplásticos construida sobre emulsiones de cera de base biológica y aglutinantes, e invirtió en un laboratorio de semillas dedicado para refinar estas formulaciones sostenibles para cultivos que incluyen maíz, soja y girasoles.

- Octubre de 2024: Incotec Group BV lanzó Disco Blue L-1523, un recubrimiento de película libre de microplásticos diseñado para semillas de girasol, en el Congreso Euroseeds 2024 en Copenhague, mientras que la formulación azul ofrece una mayor eficiencia de procesamiento y un alto valor cosmético al tiempo que cumple con los crecientes requisitos de sostenibilidad.

Alcance del Informe Global del Mercado de Aglutinantes para Semillas

Los aglutinantes para semillas son agentes de recubrimiento utilizados para ayudar a que los adhesivos, polímeros o películas se adhieran uniformemente a las semillas, mejorando la forma, la fluidez y la retención de ingredientes activos durante la siembra. El Informe del Mercado de Aglutinantes para Semillas está Segmentado por Tipo de Producto (Alcohol Polivinílico, Poliacrilato, Base Biopolímero, Derivados de Celulosa, Otros), Tipo de Cultivo (Cereales y Granos, Oleaginosas y Legumbres, Frutas y Verduras, Otros), Función (Recubrimiento de Película, Peletización, Incrustación, Control de Polvo, Liberación Controlada) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado están en Valor (USD).

| Alcohol Polivinílico |

| Poliacrilato |

| Acetato de Polivinilo |

| Base Biopolímero |

| Látex Acrílico |

| Derivados de Celulosa |

| Aglutinantes de Goma Guar |

| Otros |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Flores y Plantas Ornamentales |

| Otros Cultivos |

| Recubrimiento de Película |

| Peletización |

| Incrustación |

| Recubrimientos de Control de Polvo |

| Cápsulas de Liberación Controlada |

| Capas de Mejora del Color |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Alcohol Polivinílico | |

| Poliacrilato | ||

| Acetato de Polivinilo | ||

| Base Biopolímero | ||

| Látex Acrílico | ||

| Derivados de Celulosa | ||

| Aglutinantes de Goma Guar | ||

| Otros | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Flores y Plantas Ornamentales | ||

| Otros Cultivos | ||

| Por Función | Recubrimiento de Película | |

| Peletización | ||

| Incrustación | ||

| Recubrimientos de Control de Polvo | ||

| Cápsulas de Liberación Controlada | ||

| Capas de Mejora del Color | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de aglutinantes para semillas en 2031?

Se prevé que alcance USD 1,55 mil millones, expandiéndose a una CAGR del 8,7% de 2026 a 2031.

¿Qué función está creciendo más rápido dentro de los recubrimientos de semillas?

Se proyecta que la peletización suba a una CAGR del 11,2% hasta 2031 debido a la siembra de precisión en vegetales de alto valor.

¿Por qué los aglutinantes de biopolímeros están ganando impulso?

Reducen el desprendimiento de polvo, disminuyen el carbono fósil y ayudan a cumplir con los nuevos límites de carga de pesticidas, impulsando una CAGR del 10,8% hasta 2031.

¿Qué región está preparada para añadir la mayor demanda incremental?

Asia-Pacífico verá el aumento más rápido a una CAGR del 10,2% hasta 2031, liderado por China e India.

¿Qué tan concentrado está el poder de los proveedores hoy en día?

Las cinco principales empresas controlan la mayoría de los ingresos, dejando espacio para nuevas empresas y especialistas regionales.

Última actualización de la página el: