Tamaño y Participación del Mercado de Semillas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

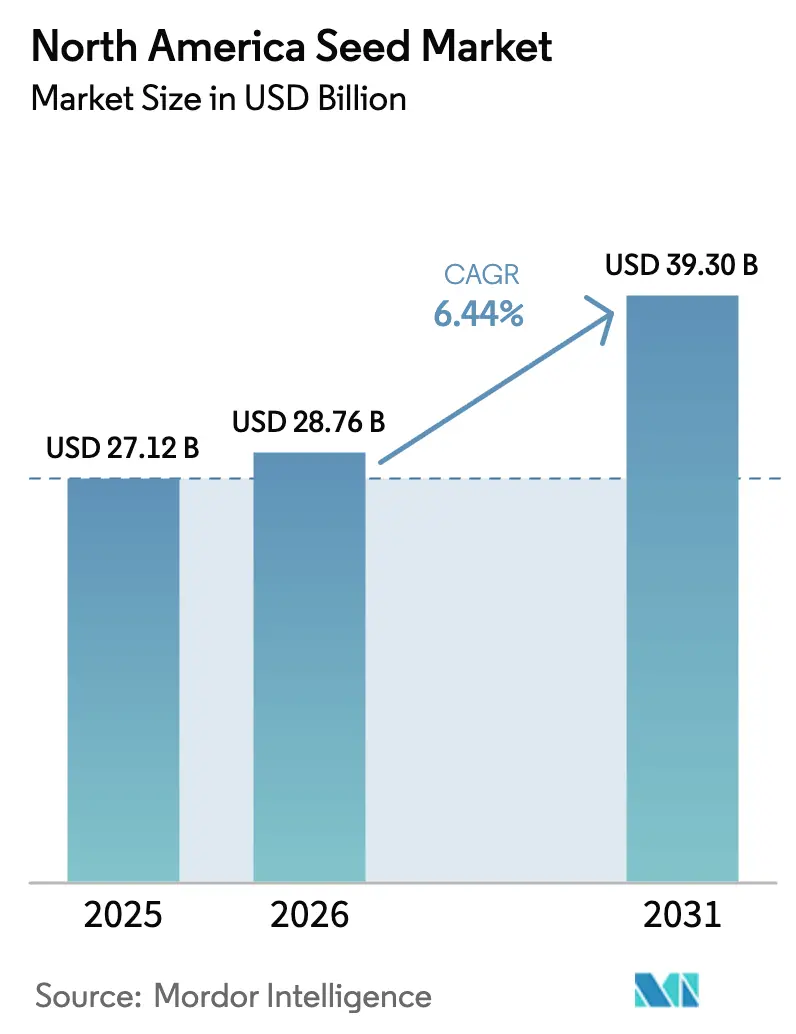

| Tamaño del mercado en el año base (2025) | 27.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de semillas de América del Norte se expanda desde USD 27,1 mil millones en 2025 y USD 28,8 mil millones en 2026 hasta USD 39,2 mil millones para 2031, registrando una CAGR del 6,3% entre 2026 y 2031. La base de crecimiento del mercado de semillas de América del Norte descansa en la genética avanzada de cultivos en hilera, una mayor acumulación de rasgos biotecnológicos y el apoyo a la superficie cultivada vinculado a los combustibles renovables. La demanda premium también se está desplazando hacia los sistemas de invernadero y de entorno controlado, donde los agricultores necesitan genética diseñada para el control de enfermedades, la uniformidad y la vida útil. El mercado de semillas de América del Norte también se está beneficiando de mejores herramientas de colocación a nivel de campo, que ayudan a los agricultores a hacer coincidir los híbridos con las condiciones locales de suelo y rendimiento, y hacen que el desempeño de las semillas sea más medible. El comportamiento competitivo se está orientando hacia una mayor profundidad en la cartera de rasgos, la ganancia genética anual y el diseño de portafolio dirigido, en lugar del crecimiento puro en volumen. La región también muestra un patrón de demanda dividido entre los sistemas con alta presencia de transgénicos en los Estados Unidos y Canadá, y mayores oportunidades no transgénicas en partes de México, lo que crea espacio para empresas con portafolios de híbridos más amplios.

Conclusiones Clave del Informe

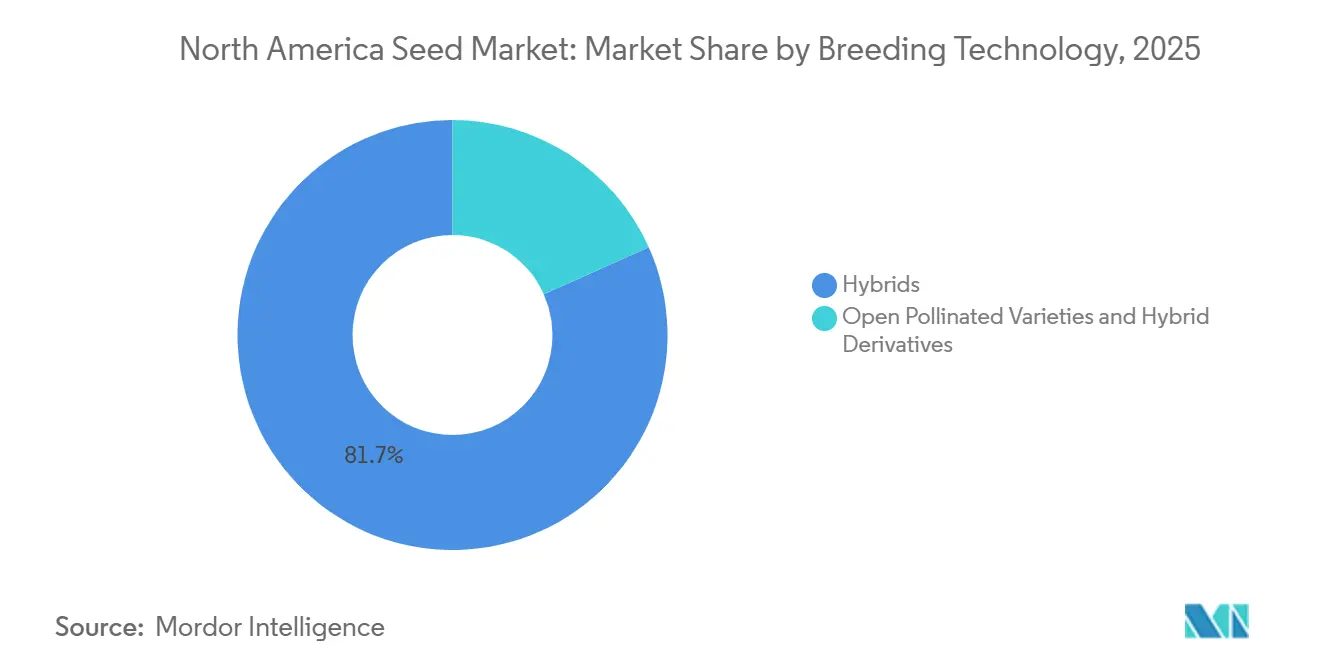

- Por tecnología de mejoramiento, los híbridos son el segmento más grande, con el 81,7% de la participación del mercado de semillas de América del Norte en 2025, y son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,6% entre 2026 y 2031.

- Por mecanismo de cultivo, el cultivo a campo abierto es el segmento más grande, representando el 99,7% del tamaño del mercado de semillas de América del Norte en 2025, mientras que el cultivo protegido es el segmento de más rápido crecimiento, con una CAGR proyectada del 7,6% entre 2026 y 2031.

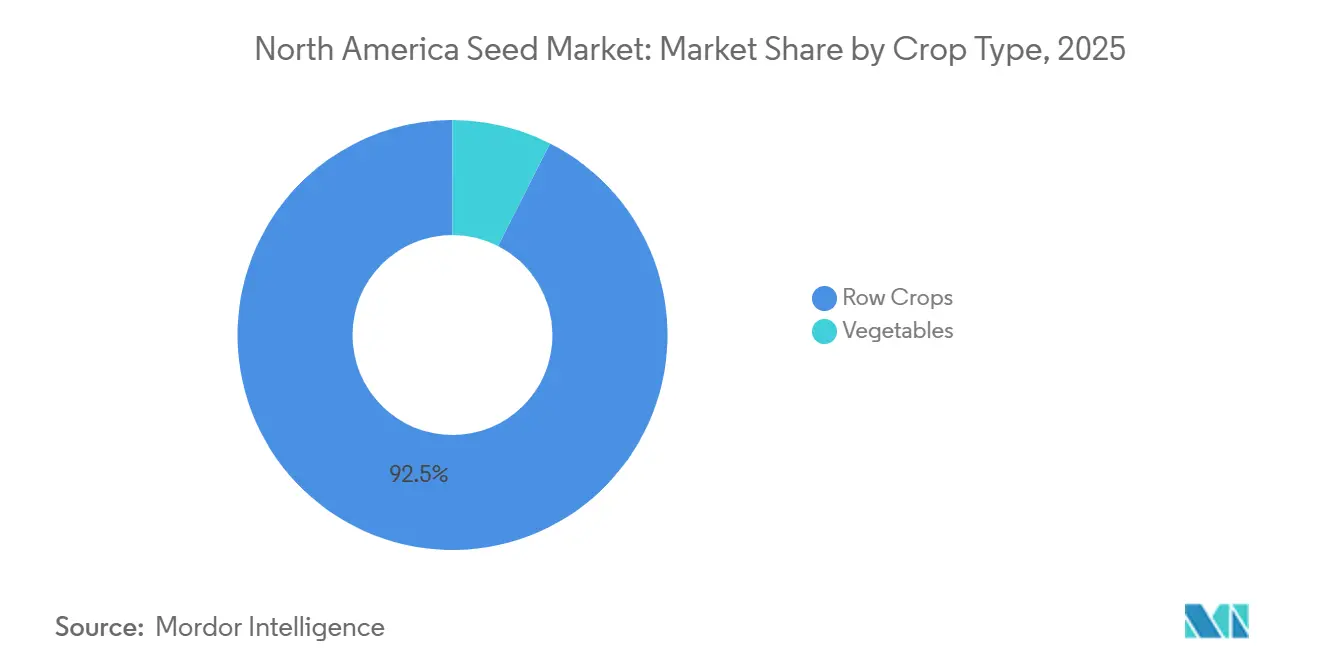

- Por tipo de cultivo, los cultivos en hilera son el segmento más grande, representando el 92,5% de la participación del mercado de semillas de América del Norte en 2025, mientras que los cultivos en hilera son también el segmento de más rápido crecimiento, con una CAGR proyectada del 6,5% entre 2026 y 2031.

- Por geografía, los Estados Unidos es el país más grande, con el 77% del tamaño del mercado de semillas de América del Norte en 2025, y también es la geografía de más rápido crecimiento con una CAGR del 6,9% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mejoras de Rendimiento con Híbridos Transgénicos Avanzados | +1.8% | Núcleo de Estados Unidos y Canadá, con desbordamiento secundario al nivel de híbridos no transgénicos de México | Corto plazo (≤ 2 años) |

| Apoyo a la Superficie de Materia Prima para Biocombustibles en la Demanda de Semillas de Maíz y Soja | +1.2% | Cinturón maicero de los Estados Unidos y praderas canadienses, con impulso parcial en el corredor oleaginoso de México | Mediano plazo (2-4 años) |

| Adopción de Siembra de Precisión y Prescripción de Híbridos | +1.0% | Estados Unidos y Canadá, expandiéndose al cinturón maicero comercial de la Costa del Pacífico de México | Mediano plazo (2-4 años) |

| Impulso del Cultivo Protegido a la Demanda de Semillas de Hortalizas Premium | +0.8% | Cinturón de cultivo protegido de exportación de México, clúster de invernaderos de Canadá, corredor de entorno controlado de los Estados Unidos | Mediano plazo (2-4 años) |

| Programas de Cultivos Especiales de Identidad Preservada y Alto Contenido Oleico | +0.5% | Medio Oeste y Atlántico Medio de los Estados Unidos, expandiéndose a Ontario y Quebec en Canadá | Largo plazo (≥ 4 años) |

| Agrupación de Tratamientos Biológicos de Semillas en torno a la Genética Premium | +0.5% | Estados Unidos, con adopción temprana en Canadá, incipiente en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mejoras de Rendimiento con Híbridos Transgénicos Avanzados

La acumulación de múltiples rasgos sigue siendo el principal impulsor de valor en el mercado de semillas de América del Norte, especialmente en maíz y soja. Según el Departamento de Agricultura de los Estados Unidos (USDA), el 87% de los acres de algodón y el 84% de los acres de maíz se sembraron con semillas de rasgos acumulados en 2025[1]Fuente: Departamento de Agricultura de los Estados Unidos, Servicio Nacional de Estadísticas Agrícolas, "Superficie", Departamento de Agricultura de los Estados Unidos, downloads.usda.library.cornell.edu. Este ciclo de reemplazo está vinculado a un desempeño claro en campo, lo que respalda los precios premium cuando las ganancias en rendimiento y protección son visibles temporada tras temporada. El precio premium está respaldado por la ventaja en rendimiento, que ayuda a sostener los márgenes de los agricultores a pesar de la fluctuación de los precios de las materias primas. Además, la protección múltiple contra insectos minimiza la necesidad de áreas de refugio, simplificando las operaciones de campo.

Apoyo a la Superficie de Materia Prima para Biocombustibles en la Demanda de Semillas de Maíz y Soja

La política de combustibles renovables es uno de los apoyos más duraderos a la superficie cultivada en el mercado de semillas de América del Norte. En los Estados Unidos, el apoyo político, como el Estándar de Combustibles Renovables (RFS) y los crecientes mandatos para el diésel renovable, están fomentando un mayor uso del maíz para etanol y del aceite de soja para biodiésel. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) proyectó el uso de aceite de soja para diésel de base biomásica en 13,9 mil millones de libras en 2025, un aumento del 6% respecto a la estimación revisada del año anterior, lo que señala una mayor demanda de genética orientada a oleaginosas. Esto ha fortalecido la demanda de ambos cultivos, llevando a los agricultores a mantener o ampliar la superficie sembrada. Análisis recientes muestran que se proyecta que las políticas de biocombustibles sean un factor crítico para absorber el creciente suministro de maíz y soja y sostener los precios a nivel de finca, especialmente a medida que las mejoras en el rendimiento continúan aumentando la producción por acre.

Adopción de Siembra de Precisión y Prescripción de Híbridos

La siembra de precisión está cambiando la lógica comercial del mercado de semillas de América del Norte porque los agricultores están más dispuestos a pagar por híbridos que se desempeñan bien en zonas de campo claramente definidas. Un análisis del EDIS de la Universidad de Florida con apoyo del USDA, publicado en enero de 2025, encontró un aumento del 69% en la adopción de tecnología de tasa variable en los principales cultivos comerciales de los Estados Unidos en 2023, con maíz al 71% y soja al 76%. Ese cambio reduce la compra de semillas de tipo genérico porque las decisiones de colocación ahora dependen más de la adecuación del híbrido que de las etiquetas de categoría amplia. A medida que más agricultores utilizan prescripciones de campo, las empresas de semillas pueden defender los precios premium con mejor evidencia de desempeño a nivel de zona. Esto convierte la colocación de precisión en un importante impulsor de la calidad de la demanda para el mercado de semillas de América del Norte, incluso cuando la superficie sembrada en sí misma crece dentro de un rango normal.

Impulso del Cultivo Protegido a la Demanda de Semillas de Hortalizas Premium

El cultivo protegido está impulsando una mayor demanda de semillas de hortalizas premium en el mercado de semillas de América del Norte. Según la Asociación Mexicana de Horticultura Protegida (AMHPAC), México está ampliando su capacidad de cultivo protegido en más de 1.500 hectáreas anuales, con productores de tomate orientados a la exportación que dependen en gran medida de variedades híbridas optimizadas para el desempeño en invernadero. Estos híbridos priorizan rasgos como la resistencia a enfermedades, la maduración uniforme y la vida útil prolongada, en lugar de una amplia adaptación para condiciones de campo abierto. Se observan tendencias similares en Canadá y partes de los Estados Unidos, donde los productores en invernadero y en entornos controlados están adoptando portafolios de semillas híbridas especializadas. Esta expansión del cultivo protegido está creando una corriente de demanda de mayor valor en el mercado de semillas de América del Norte, reduciendo la dependencia de los ciclos tradicionales de cultivos en hilera de grandes superficies.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la Aprobación y Gestión de Rasgos Acumulados | -1.2% | Estados Unidos y Canadá como mercados primarios, México como secundario a través de la alineación con el T-MEC | Mediano plazo (2-4 años) |

| Presión de Semilla Guardada en Legumbres y Forrajes | -0.8% | Corredor de legumbres y forrajes de Canadá, mercado de forrajes de los Estados Unidos, resto de América del Norte | Largo plazo (≥ 4 años) |

| Resistencia de la Diabrótica del Maíz que Erosiona el Valor Premium de los Rasgos | -0.5% | Cinturón maicero de los Estados Unidos, secundario en Ontario y Quebec | Corto plazo (≤ 2 años) |

| Volatilidad Regulatoria del Sistema de Rasgos de Dicamba | -0.4% | Cinturón de soja y algodón de los Estados Unidos, Canadá moderado, México bajo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Aprobación y Gestión de Rasgos Acumulados

Los plazos regulatorios aún ralentizan partes del mercado de semillas de América del Norte, especialmente para los productos biotecnológicos de rasgos acumulados que necesitan revisión coordinada entre el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS), la Agencia de Protección Ambiental (EPA) y la Administración de Alimentos y Medicamentos (FDA). El proceso se volvió menos predecible después de que un Tribunal de Distrito de los Estados Unidos anuló la norma final de 2020 del Departamento de Agricultura de los Estados Unidos (USDA) sobre organismos genéticamente modificados en diciembre de 2024, lo que obligó al Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) a restaurar los procesos más antiguos de permisos, notificaciones y peticiones. Canadá añade otra capa de revisión a través de su proceso de Plantas con Rasgos Novedosos, y el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA) reportó 103 presentaciones y 261 ensayos de campo en 2024[2]Fuente: Danielson Erin y Alex Watters, "Biotecnología y Otras Nuevas Tecnologías de Producción Anual", Servicio Agrícola Exterior del USDA, apps.fas.usda.gov. Estas revisiones paralelas alargan los plazos de comercialización y reducen la flexibilidad de lanzamiento en el mercado de semillas de América del Norte.

Presión de Semilla Guardada en Legumbres y Forrajes

La semilla guardada en finca continúa actuando como una restricción estructural en ciertos segmentos del mercado de semillas de América del Norte, particularmente en legumbres y cultivos forrajeros. Este desafío es más pronunciado en las praderas canadienses y en las categorías de menor reemplazo, donde los agricultores tienen una menor necesidad de compras anuales de semilla comercial. Los cultivos forrajeros como la alfalfa, el maíz forrajero y el sorgo forrajero enfrentan mayor competencia de la semilla guardada en comparación con los programas premium de cultivos en hilera. Esta dinámica limita la flexibilidad de precios y ralentiza la adopción de semillas de marca en categorías con menor protección de propiedad intelectual. Con el tiempo, esto contribuye a un mercado más fragmentado en América del Norte y reduce la capacidad de respuesta a los precios premium de los rasgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Sostienen el Dominio Estructural, los Transgénicos Impulsan el Margen

Los híbridos son el segmento más grande, con el 81,7% de la participación del mercado de semillas de América del Norte en 2025, y también el segmento de más rápido crecimiento, con una CAGR proyectada del 6,6% entre 2026 y 2031. Dentro de los híbridos transgénicos, las líneas tolerantes a herbicidas continúan liderando en gasto, mientras que los paquetes de resistencia a insectos y rasgos acumulados ofrecen el mayor potencial premium en cultivos como maíz, soja, canola y algodón. Las variedades de polinización abierta y los derivados de híbridos siguen siendo significativos en forrajes, legumbres y granos especiales, donde la semilla guardada en finca conserva relevancia comercial. Esta división pone de relieve la concentración de la industria de semillas de América del Norte en los cultivos en hilera, mientras que las categorías de menor barrera exhiben una estructura de mercado más diversa.

En América del Norte, el mercado de variedades de polinización abierta y derivados de híbridos en semillas representa un segmento significativo de la industria de semillas en general, particularmente para cultivos como maíz, soja, hortalizas y cultivos hortícolas especiales. Las grandes explotaciones comerciales prefieren predominantemente las semillas híbridas debido a sus beneficios en productividad, mientras que las variedades de polinización abierta mantienen una demanda de nicho en áreas como la agricultura orgánica, los sistemas alimentarios locales y la producción de hortalizas especiales. Los derivados de híbridos se están desarrollando cada vez más con rasgos avanzados, incluida la tolerancia a la sequía, la resistencia a herbicidas y el contenido mejorado de aceite o proteína, consolidando aún más su prominencia en el mercado de semillas de América del Norte.

Por Mecanismo de Cultivo: El Cultivo Protegido Acelera las Primas de Semillas Especiales

El cultivo a campo abierto es el segmento más grande, representando el 99,7% del tamaño del mercado de semillas de América del Norte en 2025. La producción de hortalizas en invernadero se está expandiendo cerca de los centros de demanda urbana. Los invernaderos, los túneles altos y las granjas verticales están adquiriendo cada vez más semillas recubiertas, cebadas y compatibles con injertos, con paquetes especializados de resistencia a enfermedades. Si bien la base de suministro del mercado de semillas de América del Norte continúa dependiendo de los cultivos en hilera de grandes superficies, el crecimiento en valor se está acelerando en los sistemas de invernadero y de entorno controlado. Esta tendencia está atrayendo la atención de los mejoradores de hortalizas que se centran en portafolios dedicados a invernaderos y plataformas mejoradas de resistencia a enfermedades.

El cultivo protegido es el segmento de más rápido crecimiento, con una CAGR proyectada del 7,6% entre 2026 y 2031. El cultivo protegido está ganando inversión debido a su capacidad para permitir múltiples ciclos de cultivo anuales y mitigar el impacto de la variabilidad climática. Empresas como Rijk Zwaan, Enza Zaden y Sakata Seeds han mantenido por ello operaciones de investigación y comerciales dedicadas en América del Norte alineadas con este cambio. Esto posiciona al mecanismo de cultivo como una de las divisiones de valor interno más distintivas dentro de la industria de semillas de América del Norte.

Por Tipo de Cultivo: Los Cultivos en Hilera Anclan el Volumen del Mercado Mientras las Hortalizas Añaden Profundidad de Margen

Los cultivos en hilera son el segmento más grande, representando el 92,5% de la participación del mercado de semillas de América del Norte en 2025, y son el segmento de más rápido crecimiento, con una CAGR proyectada del 6,5% entre 2026 y 2031. Según el Departamento de Agricultura de los Estados Unidos, el maíz, la soja, la canola, el algodón y el trigo forman la base comercial de la demanda regional. La superficie sembrada de maíz en los Estados Unidos alcanzó 95,2 millones de acres en 2025, lo que subraya la escala que sustenta el mercado de semillas de América del Norte. Las oleaginosas siguen siendo el segundo mayor conjunto de valor, y el Consejo de Exportación de Soja de los Estados Unidos proyectó que la superficie de soja alto oleico aumentaría considerablemente para 2030/31.

Las hortalizas generaron un valor de mercado significativo en 2025, pero contribuyen con un margen desproporcionado porque los precios de los híbridos son mucho más altos en los sistemas sensibles a enfermedades y de cultivo protegido. En América del Norte, una parte significativa de la producción de hortalizas proviene de sistemas de cultivo protegido, incluidos invernaderos, túneles altos, hidroponía y agricultura de entorno controlado, así como de cultivos a campo abierto sensibles a enfermedades que requieren una gestión intensiva. Estos sistemas utilizan predominantemente variedades de semilla híbrida que, aunque más costosas que las alternativas de polinización abierta, ofrecen beneficios críticos como mayor estabilidad en el rendimiento, uniformidad mejorada y, lo más importante, resistencia a enfermedades y resiliencia ambiental. Estos rasgos son particularmente cruciales en áreas donde los patógenos, la variabilidad climática o las infestaciones de plagas pueden dañar rápidamente los cultivos de alto valor.

Análisis Geográfico

Los Estados Unidos es el país más grande, con el 77,0% del tamaño del mercado de semillas de América del Norte en 2025. El país sigue siendo el centro de demanda principal del mercado de semillas de América del Norte porque combina una amplia adopción de biotecnología, grandes superficies de cultivos en hilera y una base de agricultura de precisión que puede monetizar la diferenciación de híbridos. Según el Departamento de Agricultura de los Estados Unidos (USDA), en 2025, la producción de maíz de los Estados Unidos alcanzó un récord de 17,0 mil millones de bushels y un rendimiento récord de 186 bushels por acre, lo que respalda el argumento para continuar invirtiendo en genética avanzada[3]Fuente: Departamento de Agricultura de los Estados Unidos, Servicio Nacional de Estadísticas Agrícolas, "Superficie", Departamento de Agricultura de los Estados Unidos, downloads.usda.library.cornell.edu. Los Estados Unidos también es el principal mercado de crecimiento para la soja de identidad preservada y alto oleico a medida que aumenta la capacidad de trituración y se expanden los canales de contrato.

Canadá es la geografía de más rápido crecimiento con una CAGR del 6,9% entre 2026 y 2031, respaldada por la adopción de rasgos en canola, la genética forrajera premium y un desarrollado sector de hortalizas en invernadero. Canadá también registró 103 presentaciones de Plantas con Rasgos Novedosos y 261 ensayos de campo en 2024, lo que indica una sólida cartera de comercialización. Estas condiciones mantienen a Canadá como un mercado importante para el mercado de semillas de América del Norte, aunque se sitúa por detrás de los Estados Unidos en términos absolutos. Los productores de legumbres continúan utilizando niveles más bajos de semilla certificada. No obstante, las primas de exportación por lentejas y guisantes de alta calidad están impulsando mejoras graduales.

México ofrece oportunidades de crecimiento en maíz híbrido y hortalizas en invernadero. Los programas gubernamentales de subsidio de semillas y la expansión del riego en regiones como Sinaloa y Guanajuato han facilitado la adopción de híbridos de marca de empresas como Syngenta y Corteva. Sin embargo, una fuerte preferencia cultural por el maíz criollo entre los agricultores ejidatarios ha limitado las tasas de crecimiento. El grado en que se implementen las mejoras de infraestructura y el mayor acceso al crédito determinará la capacidad de México para reducir la brecha de productividad con los Estados Unidos durante el período de pronóstico.

Panorama Competitivo

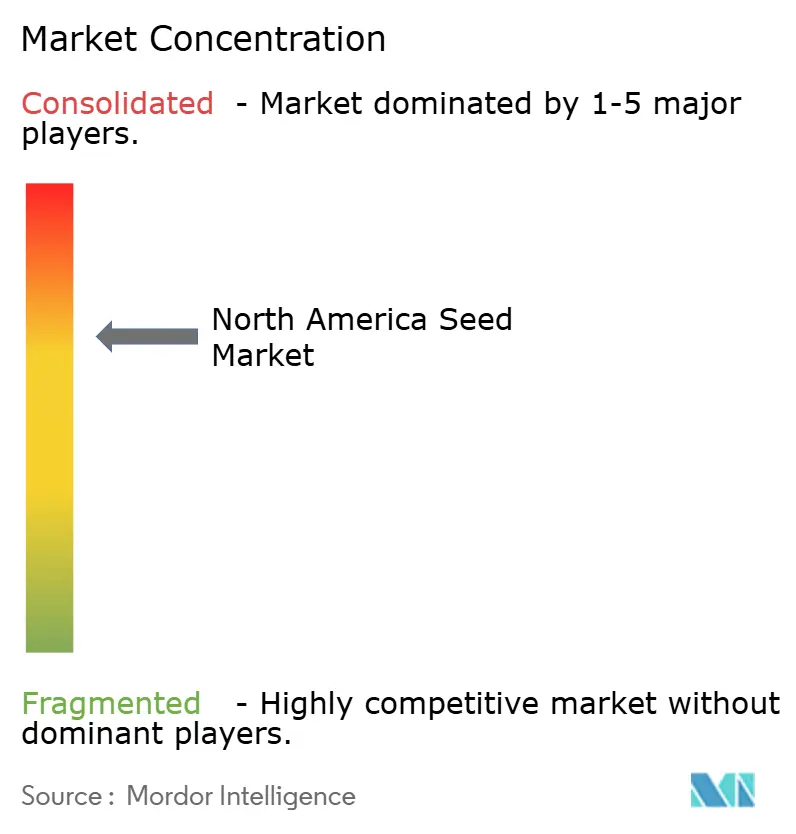

El mercado de semillas de América del Norte muestra una concentración moderada, con las cinco empresas más grandes proyectadas para representar una participación significativa de los ingresos en 2025. Corteva Agriscience lidera el mercado, impulsada por sus híbridos de maíz y soja Pioneer y una sólida cartera de desarrollo de rasgos. Bayer AG le sigue de cerca, respaldada por sus marcas Dekalb, Asgrow y Deltapine. Syngenta Group mantiene una participación de mercado notable a través de sus marcas Golden Harvest y NK. BASF SE y Land O'Lakes completan el nivel superior, dejando espacio para que los mejoradores regionales compitan.

BASF SE ocupa una posición única en el mercado, operando tanto en semillas de soja como de hortalizas a través de sus marcas Xitavo y Nunhems. La empresa ha ampliado aún más su portafolio con InVigor Gold, una Brassica juncea de calidad canola, mejorando su oferta de oleaginosas. Además, existe una oportunidad identificada en la agrupación de tratamientos biológicos de semillas, donde los recubrimientos de valor añadido y los inoculantes siguen siendo subutilizados por los principales actores. En consecuencia, la dinámica de precios en el mercado de semillas de América del Norte está siendo influenciada cada vez más por los avances genéticos y la calidad de los rasgos, más que únicamente por los volúmenes de envío.

La dinámica de los canales está evolucionando a medida que la exclusividad de los distribuidores limita el espacio en estantes para los actores independientes. Las empresas más pequeñas han expresado preocupaciones sobre estos desafíos, pero también están explorando estrategias alternativas, como el comercio electrónico directo al agricultor, que está ganando impulso en las ventas de semillas en línea. Los actores establecidos continúan fortaleciendo sus posiciones a través de avances tecnológicos en modelado climático y siembra de tasa variable. La adaptabilidad regional sigue siendo una ventaja clave para los mejoradores locales que desarrollan híbridos adaptados a microclimas específicos.

Líderes de la Industria de Semillas de América del Norte

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Bayer lanzó NewGold, una marca de semillas para múltiples cultivos que enfatiza los cultivos oleaginosos de baja intensidad de carbono, incluida la camelina y la canola de invierno, para atender los mercados en expansión de diésel renovable y combustible de aviación sostenible en América del Norte. Esta iniciativa mejora el portafolio de semillas de Bayer y destaca la creciente inversión en genética de cultivos especializados, permitiendo a los agricultores diversificar las rotaciones de cultivos y participar en las cadenas de valor de los biocombustibles.

- Agosto de 2025: Syngenta Group y M.S. Technologies presentaron una acumulación de rasgos en soja que añade tolerancia a glifosato, glufosinato, colina 2,4-D y múltiples inhibidores de HPPD. Los volúmenes introductorios de semilla están planificados para 2028, con disponibilidad comercial amplia en los Estados Unidos proyectada para 2029, pendiente de aprobaciones regulatorias.

- Marzo de 2024: Syngenta Vegetable Seeds y Emerald Seed Company celebraron un acuerdo de licencia global exclusivo, otorgando a Syngenta acceso a la genética de cebolla híbrida y de polinización abierta de élite de Emerald. Esta colaboración fortalece el portafolio de Syngenta y permite a la empresa proporcionar germoplasma especializado a una gama más amplia de agricultores en todo el mundo, incluidos los de América del Norte.

Alcance del Informe del Mercado de Semillas de América del Norte

Una semilla es un óvulo fertilizado y maduro que contiene una planta embrionaria, nutrientes almacenados y una cubierta protectora. Sirve como la unidad reproductiva primaria para la siembra. El informe del mercado de semillas de América del Norte está segmentado por tecnología de mejoramiento (híbridos y variedades de polinización abierta y derivados de híbridos), por mecanismo de cultivo (campo abierto y cultivo protegido), por tipo de cultivo (cultivos en hilera y hortalizas), y por geografía (Canadá, México, Estados Unidos y Resto de América del Norte). Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas Métricas).

| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Otros Rasgos | ||

| Variedades de Polinización Abierta y Derivados de Híbridos | ||

| Campo Abierto |

| Cultivo Protegido |

| Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | ||

| Cultivos Forrajeros | Alfalfa | |

| Maíz Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros | ||

| Granos y Cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros Granos y Cereales | ||

| Oleaginosas | Canola, Colza y Mostaza | |

| Soja | ||

| Girasol | ||

| Otras Oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortalizas | Brasicáceas | Repollo |

| Coliflor y Brócoli | ||

| Otras Brasicáceas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Zanahoria | ||

| Otras Hortalizas No Clasificadas | ||

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Por Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Otros Rasgos | |||

| Variedades de Polinización Abierta y Derivados de Híbridos | |||

| Por Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultivo | Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | |||

| Cultivos Forrajeros | Alfalfa | ||

| Maíz Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

| Granos y Cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros Granos y Cereales | |||

| Oleaginosas | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortalizas | Brasicáceas | Repollo | |

| Coliflor y Brócoli | |||

| Otras Brasicáceas | |||

| Cucurbitáceas | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras Cucurbitáceas | |||

| Raíces y Bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras Raíces y Bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras Solanáceas | |||

| Hortalizas No Clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Zanahoria | |||

| Otras Hortalizas No Clasificadas | |||

| Por Geografía | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Hectáreas de Cultivo - Al calcular las hectáreas bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje del área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas a las semillas guardadas en finca.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otras Fibras | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Los guandules, lentejas, habas y habas de caballo, vezas, garbanzos, caupíes, altramuces y frijoles bambara son los cultivos considerados bajo leguminosas. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción