Tamaño y Participación del Mercado de Tratamiento Biológico de Semillas

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

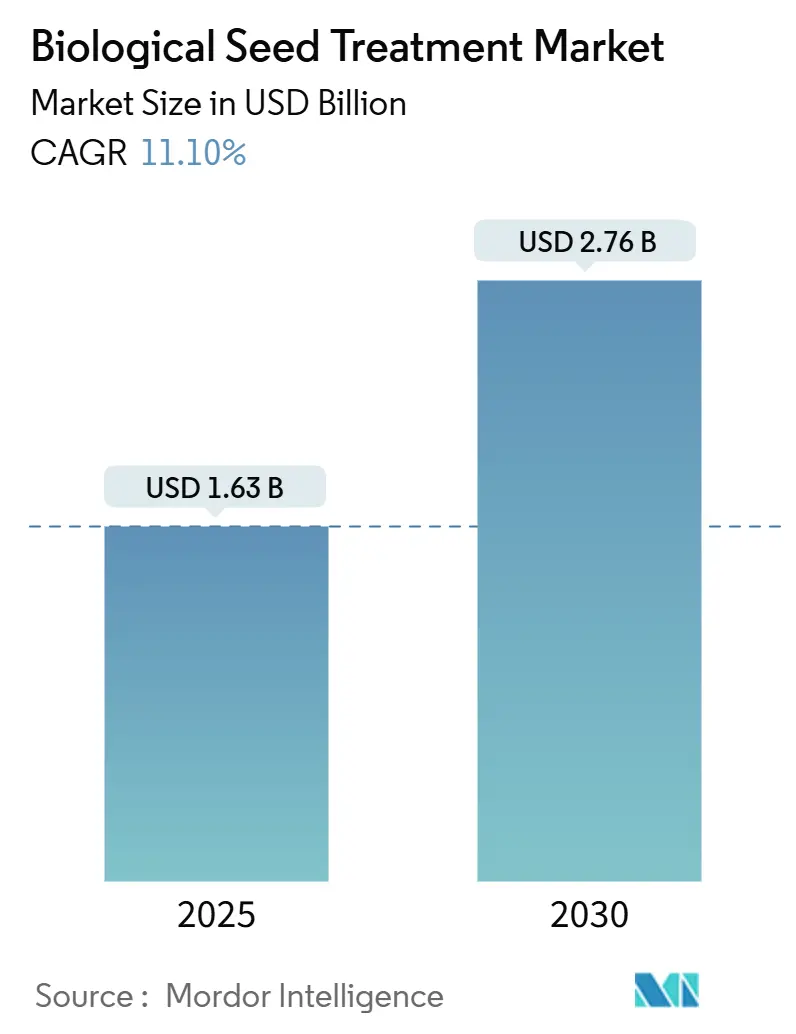

| Tamaño del Mercado (2025) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.10% CAGR |

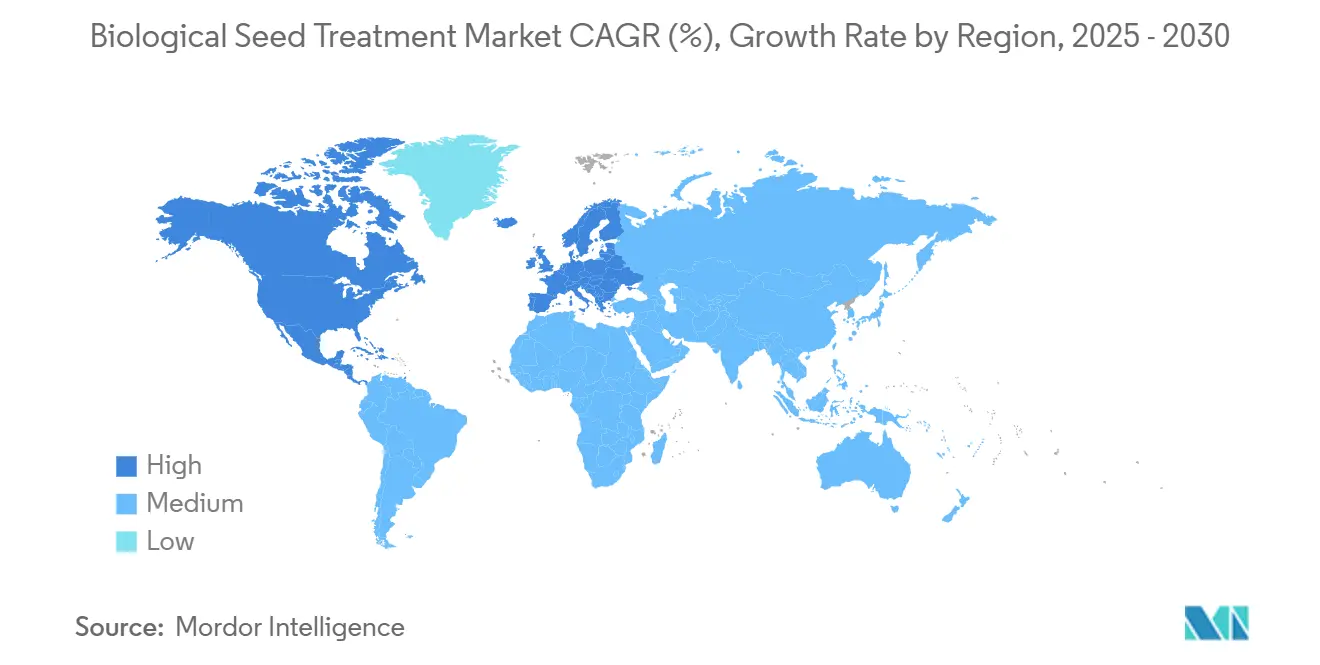

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

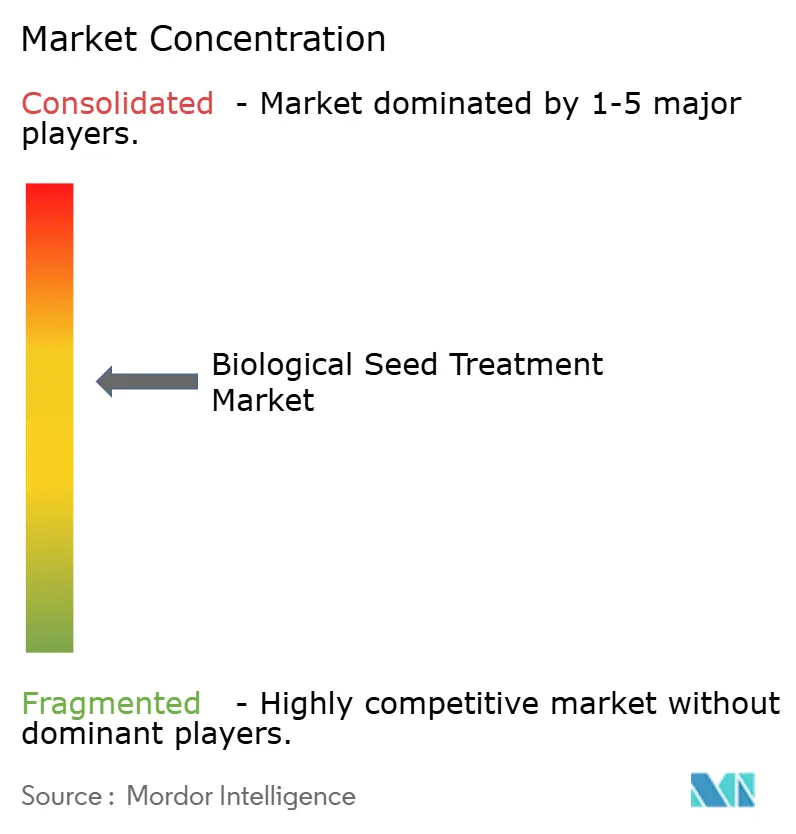

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento Biológico de Semillas por Mordor Intelligence

El tamaño del mercado de tratamiento biológico de semillas se sitúa en USD 1,63 mil millones en 2025 y se prevé que alcance USD 2,76 mil millones en 2030, lo que se traduce en una CAGR del 11,1% para el período. Este impulso está anclado en cambios regulatorios que favorecen los insumos biológicos, ganancias de rendimiento comprobadas de hasta el 21% y una eficacia en el control de enfermedades que alcanza el 55% en ensayos controlados. En 2024, los límites obligatorios de residuos en la agricultura en entornos controlados, un impulso europeo de biocontrol de EUR 1,6 mil millones (USD 1,7 mil millones) y las crecientes inversiones en biotecnología agrícola en China e India elevan aún más la demanda [1]Fuente: Dirección General de Salud y Seguridad Alimentaria de la Comisión Europea, "Directiva sobre el Uso Sostenible de Plaguicidas," ec.europa.eu .. La intensidad competitiva es moderada; las cinco principales empresas poseen una participación significativa, lo que permite a los innovadores capturar nichos emergentes a través de tecnologías de nanoencapsulación y aplicación de precisión. El mercado está experimentando cambios estructurales significativos en su cadena de suministro y redes de distribución. Las principales empresas de insumos agrícolas están estableciendo divisiones de productos biológicos dedicadas e invirtiendo en instalaciones de producción especializadas. Por ejemplo, en mayo de 2022, Corteva Agriscience inauguró un nuevo laboratorio del Centro de Tecnologías Aplicadas a Semillas (CSAT) en Sudáfrica, demostrando el compromiso de la industria con la expansión regional y el avance tecnológico.

Conclusiones Clave del Informe

- Por tipo, el segmento Microbiano representó el 70,4% de la participación del mercado de tratamiento biológico de semillas en 2024, mientras que se prevé que los botánicos crezcan a una CAGR del 14,2% hasta 2030.

- Por función, la protección de semillas representó el 43,0% del tamaño del mercado de tratamiento biológico de semillas en 2024, mientras que la mejora de semillas emerge como el segmento de más rápido crecimiento con una CAGR del 12,8% hasta 2030.

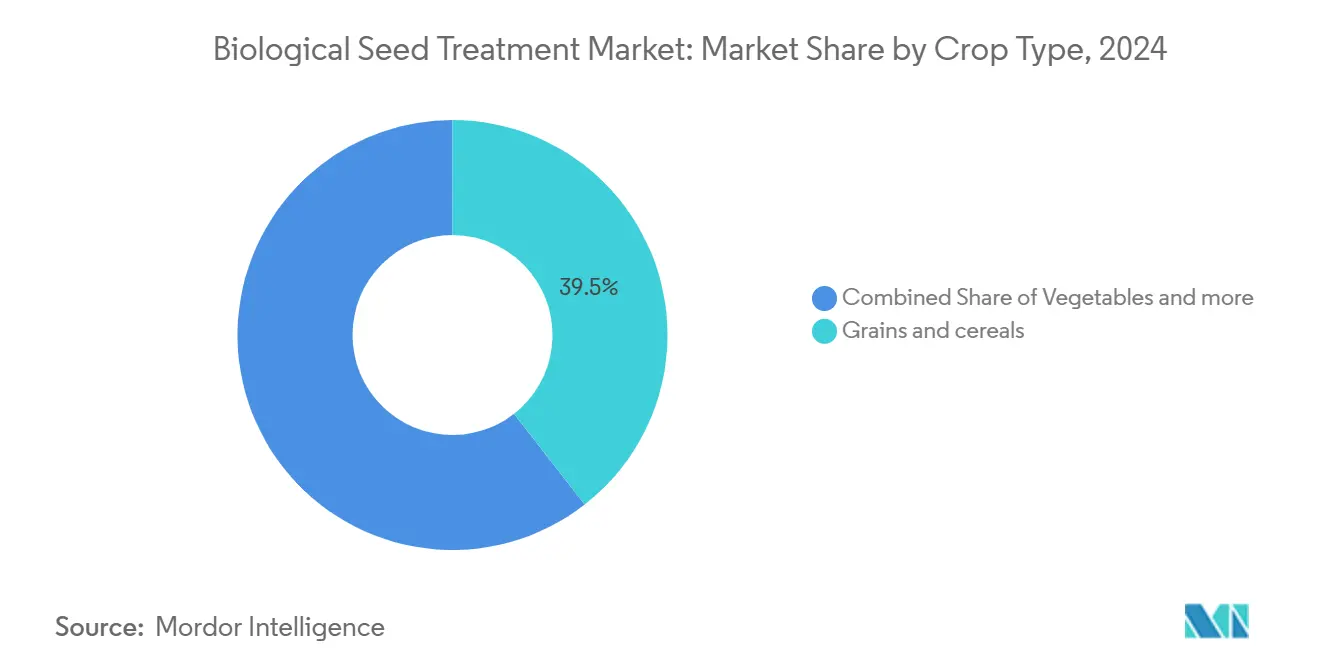

- Por tipo de cultivo, los granos y cereales representaron una participación del 39,5% del tamaño del mercado de tratamiento biológico de semillas en 2024, y los vegetales registraron la CAGR proyectada más alta del 11,4% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 33,2% en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR regional más rápida del 13,7% hasta 2030.

Tendencias e Información del Mercado Global de Tratamiento Biológico de Semillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de la agricultura orgánica y sostenible | +2.8% | América del Norte y Europa lideran, con relevancia global | Mediano plazo (2-4 años) |

| Apoyo regulatorio y subsidios para insumos de base biológica | +2.1% | América del Norte, Europa, Brasil, India | Corto plazo (≤ 2 años) |

| Mayores rendimientos y tolerancia al estrés proporcionados por la biopreparación | +1.9% | Asia-Pacífico, América del Sur y global | Mediano plazo (2-4 años) |

| Creciente inversión en I+D por parte de empresas de agrobiotecnología | +1.7% | América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Expansión de la agricultura en entornos controlados que requiere semillas libres de residuos | +1.4% | América del Norte, Europa, Japón y Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Agricultura Orgánica y Sostenible

La demanda de los consumidores de productos sin residuos está impulsando a los agricultores a integrar los tratamientos biológicos de semillas en sus sistemas de producción, especialmente a medida que las tierras de cultivo orgánico alcanzaron 98,9 millones de hectáreas a nivel mundial en 2024 [2]División de Estadísticas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estadísticas de Agricultura Orgánica 2024," fao.org.. La estrategia De la Granja a la Mesa de la Unión Europea exige un 25% de agricultura orgánica para 2030, creando presión regulatoria que se extiende más allá de las operaciones orgánicas certificadas hacia los agricultores convencionales que buscan perfiles reducidos de residuos químicos. Las operaciones de agricultura en entornos controlados, valoradas en USD 5,6 mil millones en 2023 y proyectadas para alcanzar USD 24 mil millones en 2030, requieren específicamente insumos de semillas libres de patógenos que los tratamientos biológicos proporcionan de manera única. La tendencia se acelera a medida que los principales minoristas de alimentos implementan estándares de adquisición de residuo cero, lo que obliga al cumplimiento de la cadena de suministro aguas arriba hasta la selección del tratamiento de semillas.

Apoyo Regulatorio y Subsidios para Insumos de Base Biológica

Los marcos gubernamentales favorecen cada vez más los insumos biológicos a través de vías de aprobación aceleradas e incentivos financieros que reducen las barreras de entrada al mercado para formulaciones innovadoras. El programa de registro de bioplaguicidas de Brasil logró 67 nuevas aprobaciones de productos biológicos en 2024, en comparación con 23 aprobaciones sintéticas, lo que refleja prioridades de política que las empresas biológicas pueden aprovechar para una rápida penetración del mercado. La nueva política de bioplaguicidas de India reduce los plazos de registro de 36 meses a 18 meses, al tiempo que ofrece reducciones de tarifas del 50% para productos biológicos, creando ventajas competitivas para las empresas con sólidas capacidades regulatorias. Estos cambios de política crean ventajas de primer movimiento para las empresas que pueden navegar por los procesos de aprobación acelerados mientras construyen presencia en el mercado por delante de los competidores sintéticos.

Mayores Rendimientos y Tolerancia al Estrés Proporcionados por la Biopreparación

La validación científica de la eficacia del tratamiento biológico de semillas está convirtiendo a los agricultores escépticos, ya que la investigación revisada por pares demuestra mejoras consistentes en el rendimiento bajo condiciones de estrés abiótico que se están volviendo más frecuentes debido a la variabilidad climática. En 2022, un metaanálisis de 127 ensayos de campo publicado en Nature Plants mostró que los tratamientos biológicos de semillas aumentaron los rendimientos de los cultivos en un promedio del 21% bajo estrés por sequía y un 18% bajo estrés por salinidad, con efectos más pronunciados en vegetales y legumbres. El mecanismo implica la preparación de defensas, donde los microorganismos beneficiosos mejoran las respuestas inmunitarias de las plantas y la eficiencia en la absorción de nutrientes, creando un retorno de la inversión medible que justifica los precios premium. Estos datos de rendimiento son particularmente convincentes en los mercados de Asia-Pacífico, donde los agricultores de pequeña escala operan con márgenes reducidos y requieren beneficios económicos demostrables para justificar los aumentos en los costos de insumos.

Creciente Inversión en I+D por Parte de Empresas de Agrobiotecnología

Las principales empresas agrícolas están canalizando recursos sin precedentes hacia la innovación biológica a medida que reconocen el potencial de la plataforma tecnológica para capturar segmentos de mercado de mayor margen mientras abordan las restricciones regulatorias sobre la química sintética. BASF se comprometió con EUR 900 millones (USD 970 millones) en I+D de soluciones agrícolas en 2023, con el 40% asignado al desarrollo de productos biológicos, incluida la expansión de la capacidad de fermentación y la optimización de cepas microbianas. Corteva aumentó el gasto en I+D biológico en un 35% interanual en 2024, centrándose en biológicos aplicados a semillas que se integran con su cartera de germoplasma para crear propuestas de valor diferenciadas. La intensidad de I+D refleja el reconocimiento de la industria de que las plataformas biológicas ofrecen ventajas competitivas sostenibles a través de bibliotecas de cepas propietarias y tecnologías de aplicación que son difíciles de replicar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción frente a los tratamientos sintéticos | -1.8% | Los mercados emergentes son los más afectados | Corto plazo (≤ 2 años) |

| Plazos de aprobación regulatoria estrictos y lentos | -1.4% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío en mercados emergentes que limitan la viabilidad microbiana | -1.1% | África, Asia-Pacífico rural, América del Sur | Mediano plazo (2-4 años) |

| Escepticismo de los agricultores debido al rendimiento inconsistente en campo bajo estrés abiótico | -0.9% | Regiones de pequeños agricultores a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción Frente a los Tratamientos Sintéticos

La complejidad de fabricación y los requisitos de infraestructura especializada crean estructuras de costos que sitúan los tratamientos biológicos de semillas entre un 20-30% por encima de las alternativas sintéticas, lo que limita la adopción entre los segmentos de agricultores sensibles al precio que representan la mayoría de la producción agrícola mundial. La producción basada en fermentación requiere instalaciones estériles, sistemas de control de calidad y logística de cadena de frío que los fabricantes de química sintética evitan, creando desventajas de costos inherentes que las empresas biológicas luchan por superar mediante economías de escala. Los agricultores de pequeña escala en mercados en desarrollo, que cultivan el 80% de las tierras agrícolas mundiales, a menudo no pueden justificar los precios premium a pesar de los beneficios de rendimiento demostrados, especialmente cuando las alternativas sintéticas proporcionan un control adecuado de plagas a menores costos de insumos. La diferencia de costos es más pronunciada en cultivos de materias primas como granos y semillas oleaginosas, donde los márgenes de beneficio reducidos hacen que la optimización de los costos de insumos sea crítica para la rentabilidad agrícola.

Plazos de Aprobación Regulatoria Estrictos y Lentos

Los marcos regulatorios diseñados para plaguicidas químicos crean cuellos de botella en la aprobación que retrasan el lanzamiento de productos biológicos entre 7 y 10 años en Europa en comparación con 2 a 3 años en Brasil, dando a los competidores sintéticos ventajas de tiempo que las empresas biológicas no pueden superar fácilmente. La Autoridad Europea de Seguridad Alimentaria requiere extensos estudios toxicológicos para productos biológicos a pesar de sus perfiles de riesgo inherentemente más bajos, creando costos regulatorios que pueden superar los USD 10 millones por ingrediente activo. Esta carga regulatoria afecta de manera desproporcionada a las empresas biológicas más pequeñas que carecen de los recursos para navegar por procesos de aprobación complejos, consolidando las oportunidades de mercado entre las grandes corporaciones agrícolas con capacidades regulatorias establecidas. La disparidad en los plazos de aprobación entre regiones crea desafíos estratégicos para los lanzamientos globales de productos, ya que las empresas deben secuenciar la entrada al mercado en función de la eficiencia regulatoria en lugar de la oportunidad comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Microbianos Lideran Mientras los Botánicos se Aceleran

El segmento microbiano representó el 70,4% de la participación del mercado de tratamiento biológico de semillas en 2024, impulsado por aprobaciones regulatorias aceleradas y la preferencia de los consumidores por insumos de origen vegetal. El dominio del segmento microbiano se deriva de décadas de investigación que validan las bacterias y hongos beneficiosos para la protección y mejora de cultivos, con empresas como Novozymes y BASF aprovechando bibliotecas de cepas propietarias que crean ventajas competitivas sostenibles. Los organismos reguladores muestran mayor comodidad con los registros microbianos debido a extensas bases de datos de seguridad y protocolos establecidos de evaluación de riesgos, lo que permite una entrada más rápida al mercado en comparación con los nuevos extractos botánicos que requieren estudios toxicológicos más completos.

Se prevé que los botánicos crezcan a una CAGR del 14,2% hasta 2030, a través de marcos regulatorios que favorecen los ingredientes activos de origen vegetal sobre la química sintética, particularmente en la agricultura orgánica, donde los tratamientos botánicos de semillas cumplen los requisitos de certificación sin comprometer la eficacia. El segmento se beneficia de las ventajas de percepción del consumidor y de vías regulatorias simplificadas en mercados clave como la Unión Europea, donde los plaguicidas botánicos reciben revisión expedita bajo la categoría de sustancias activas de bajo riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función: El Dominio de la Protección Impulsa la Innovación en Mejora

La protección de semillas lidera con la mayor participación de mercado del 43,0% en 2024, lo que refleja la priorización por parte de los agricultores del control de enfermedades y plagas sobre los beneficios de mejora. El dominio del segmento de protección se deriva de marcos regulatorios que favorecen los fungicidas e insecticidas biológicos sobre las alternativas sintéticas, particularmente en los mercados europeos donde las restricciones químicas crean oportunidades de mercado para las soluciones biológicas. Empresas como BASF aprovechan este viento regulatorio favorable a través de productos como Poncho/VOTiVO, que combinan ingredientes activos biológicos y sintéticos para ofrecer una protección integral mientras cumplen con los requisitos de residuos.

La mejora de semillas emerge como el segmento de más rápido crecimiento con una CAGR del 12,8% hasta 2030 a medida que las formulaciones multifuncionales ganan terreno. La mejora de semillas representa la frontera de la innovación donde las empresas integran la promoción del crecimiento vegetal, la tolerancia al estrés y la eficiencia de nutrientes en formulaciones únicas que justifican precios premium. La segmentación funcional refleja la evolución de las preferencias de los agricultores hacia soluciones integradas que abordan múltiples desafíos de producción simultáneamente, impulsando la convergencia entre las tecnologías de protección y mejora. Los avances en nanoencapsulación permiten productos combinados que liberan diferentes ingredientes activos en el momento óptimo durante el desarrollo del cultivo, creando propuestas de valor diferenciadas que justifican precios premium.

Por Tipo de Cultivo: Los Granos Anclan el Crecimiento Mientras los Vegetales Impulsan la Innovación

Los granos y cereales dominan con un tamaño de mercado del 39,5% en 2024, aprovechando las grandes áreas de cultivo y los patrones establecidos de adopción del tratamiento de semillas. El segmento de granos se beneficia de los sistemas de aplicación mecanizados y del poder de compra a granel que reducen los costos por unidad, haciendo que los tratamientos biológicos sean económicamente viables a pesar de los precios premium sobre las alternativas sintéticas. Los principales productores de granos como Cargill y ADM especifican cada vez más los tratamientos biológicos de semillas en sus requisitos de cadena de suministro para cumplir con los estándares de adquisición de residuo cero de los fabricantes y minoristas de alimentos[3]Fuente: Cargill Incorporated, "Informe de Sostenibilidad 2024," cargill.com ..

Los vegetales emergen como el segmento de más rápido crecimiento con una CAGR del 11,4% hasta 2030, impulsados por la tolerancia a precios premium y los requisitos de la agricultura en entornos controlados. Los vegetales justifican precios premium que compensan los costos del tratamiento biológico, al tiempo que requieren insumos de semillas libres de patógenos para los sistemas de producción en invernadero e hidropónico que no pueden tolerar residuos químicos. La aceleración del crecimiento del segmento refleja la expansión en la agricultura en entornos controlados, donde los tratamientos biológicos de semillas son insumos obligatorios en lugar de opcionales debido a los riesgos de contaminación del sistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte posee la mayor participación de mercado del 33,2% en 2024 gracias a la avanzada infraestructura de tratamiento de semillas y los marcos regulatorios que favorecen los insumos biológicos. El mercado norteamericano se beneficia de redes de distribución establecidas, sistemas de soporte técnico y la familiaridad de los agricultores con los productos biológicos que reducen las barreras de adopción en comparación con los mercados emergentes. Las principales empresas de semillas como Corteva y Bayer aprovechan su presencia en América del Norte para lanzar innovaciones biológicas antes de expandirse globalmente, creando ventajas de primer movimiento en segmentos de cultivos clave.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 13,7% hasta 2030, impulsada por la liberalización de políticas en China e India que reduce las barreras regulatorias al tiempo que amplía el acceso al mercado para las empresas biológicas. La región de Asia-Pacífico representa un mercado dinámico para los tratamientos biológicos de semillas, caracterizado por sistemas agrícolas diversos y niveles variables de adopción tecnológica. La región abarca importantes economías agrícolas, incluidas China, Japón, India, Tailandia, Vietnam y Australia. Cada país presenta oportunidades y desafíos únicos para la adopción del tratamiento biológico de semillas, influenciados por factores como las prácticas agrícolas, los marcos regulatorios y las condiciones ambientales. El creciente enfoque de la región en la agricultura sostenible y la creciente conciencia sobre la protección ambiental han creado condiciones favorables para la expansión del mercado.

Europa se erige como un mercado crucial para los tratamientos biológicos de semillas, impulsado por regulaciones estrictas sobre plaguicidas químicos y un fuerte énfasis en la agricultura sostenible. La región abarca mercados diversos, incluidos España, el Reino Unido, Francia, Alemania, Rusia e Italia, cada uno con necesidades agrícolas únicas y patrones de adopción. Las políticas de la Unión Europea que promueven la agricultura orgánica y la agricultura sostenible han creado un entorno favorable para las soluciones de tratamiento biológico de semillas. El fuerte enfoque de la región en la investigación y el desarrollo, junto con la creciente demanda de los consumidores de productos orgánicos, ha fomentado la innovación en las tecnologías de tratamiento biológico de semillas.

Panorama Competitivo

El mercado de tratamiento biológico de semillas exhibe una concentración moderada, con los principales actores incluyendo a BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience y Novozymes. Estos actores están creando oportunidades para que las empresas biológicas especializadas capturen segmentos de espacio en blanco a través de formulaciones innovadoras y aplicaciones de cultivos específicas. El panorama competitivo favorece a las empresas con bibliotecas de cepas microbianas propietarias, experiencia regulatoria y redes de distribución global que pueden navegar por procesos de aprobación complejos mientras escalan la producción de manera eficiente. Los disruptores emergentes como Indigo Ag despliegan plataformas digitales-biológicas que integran el tratamiento de semillas con sistemas de agricultura de precisión, creando propuestas de valor diferenciadas que los actores establecidos luchan por replicar rápidamente.

La convergencia tecnológica en torno a la nanoencapsulación, los sistemas de aplicación de precisión y las formulaciones multifuncionales está remodelando la dinámica competitiva a medida que las empresas invierten en capacidades de I+D que permiten una diferenciación sostenible. El análisis de patentes revela un enfoque creciente en los mecanismos de liberación controlada y la optimización de cepas microbianas, con empresas que presentaron un 340% más de patentes de tratamiento biológico de semillas en 2024 en comparación con 2020, lo que indica una competencia de innovación cada vez más intensa.

Existen oportunidades en segmentos de cultivos especializados, mercados emergentes con infraestructura de cadena de frío inadecuada y aplicaciones de agricultura en entornos controlados donde los tratamientos biológicos justifican precios premium sin competencia sintética directa. La intensidad competitiva refleja el reconocimiento de la industria de que las plataformas biológicas ofrecen ventajas sostenibles a través de tecnologías propietarias y posicionamiento regulatorio que crean barreras de entrada para nuevos competidores mientras permiten la captura de participación de mercado de las alternativas sintéticas.

Líderes de la Industria del Tratamiento Biológico de Semillas

BASF SE

Bayer AG

Syngenta AG

Corteva Agriscience

Novozymes A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Locus Agriculture amplió su línea de productos Rhizolizer Duo con la introducción de seis nuevos tratamientos biológicos. Las últimas incorporaciones incluyen tres biológicos en surco adaptados para maíz, algodón y legumbres, junto con tres tratamientos de semillas diseñados para trigo y cereales, soja y maíz. Estas innovaciones atienden los requisitos dinámicos de los agricultores de cultivos en hilera, las empresas de tratamiento de semillas y los minoristas y distribuidores agrícolas.

- Diciembre de 2023: Syngenta Seedcare ha reforzado su enfoque en los biológicos y ha ampliado su liderazgo en el tratamiento de semillas al inaugurar su primer centro de servicios de biológicos en The Seedcare Institute en Maintal, Alemania. Este centro, equipado con tecnologías de vanguardia, satisface la creciente demanda de los agricultores de toda la Unión Europea de soluciones de tratamiento biológico de semillas, proporcionando un servicio excepcional y soporte de aplicación a sus clientes.

- Diciembre de 2023: DPH Biologicals ha presentado BellaTrove Companion Maxx ST, un tratamiento fungicida de semillas de acción múltiple diseñado para fortalecer las plántulas contra patógenos y promover sistemas radiculares robustos. BellaTrove Companion Maxx ST está elaborado a partir de la cepa exclusiva de DPH Biologicals de una rizobacteria estimulante de plantas. Este biofungicida y bactericida registrado por la Agencia de Protección Ambiental (EPA) y certificado por OMRI no solo mejora las defensas innatas de la planta contra los patógenos, sino que también potencia la absorción de nutrientes y la vitalidad de las raíces.

Alcance del Informe Global del Mercado de Tratamiento Biológico de Semillas

Los tratamientos biológicos de semillas incluyen ingredientes activos como microbios (hongos y bacterias), extractos vegetales y extractos de algas. Estos tratamientos se aplican a las semillas en forma de polvo o líquido antes de la siembra. El Mercado de Tratamiento Biológico de Semillas está segmentado por Función (Protección de Semillas, Mejora de Semillas y Otras Funciones), Tipo de Cultivo (Granos y Cereales, Semillas Oleaginosas, Vegetales y Otros Tipos de Cultivo), Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Microbiano |

| Botánicos |

| Otros (productos de biofermentación y polímeros naturales y derivados) |

| Protección de Semillas |

| Mejora de Semillas |

| Otras Funciones |

| Granos y Cereales |

| Semillas Oleaginosas |

| Vegetales |

| Otros Tipos de Cultivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | España |

| Reino Unido | |

| Francia | |

| Alemania | |

| Rusia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África |

| Tipo | Microbiano | |

| Botánicos | ||

| Otros (productos de biofermentación y polímeros naturales y derivados) | ||

| Función | Protección de Semillas | |

| Mejora de Semillas | ||

| Otras Funciones | ||

| Tipo de Cultivo | Granos y Cereales | |

| Semillas Oleaginosas | ||

| Vegetales | ||

| Otros Tipos de Cultivo | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | España | |

| Reino Unido | ||

| Francia | ||

| Alemania | ||

| Rusia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de tratamiento biológico de semillas hasta 2030?

Se proyecta que registre una CAGR del 11,1%, aumentando de USD 1,63 mil millones en 2025 a USD 2,76 mil millones en 2030.

¿Qué región lidera la demanda actual de tratamientos biológicos de semillas?

América del Norte posee la mayor participación del 33,2% gracias a la infraestructura avanzada y las aprobaciones favorables de la Agencia de Protección Ambiental (EPA).

¿Qué segmento se está expandiendo más rápidamente dentro del mercado?

Se prevé que las funciones de mejora de semillas crezcan a una CAGR del 12,8% a medida que los agricultores adoptan formulaciones de múltiples beneficios.

¿Por qué los vegetales son una categoría de cultivo de alto crecimiento para los tratamientos biológicos?

Los sistemas de invernadero e hidropónico demandan semillas libres de residuos, y los precios premium compensan los mayores costos de insumos, impulsando una CAGR del 11,4%.

¿Qué tendencia tecnológica está ayudando a los productos biológicos a llegar a nuevos mercados?

La nanoencapsulación extiende la vida útil a 18-24 meses a temperaturas ambiente, reduciendo la dependencia de la cadena de frío y los costos logísticos.

Última actualización de la página el: