Tamaño y Participación del Mercado de Semillas Genéticamente Modificadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

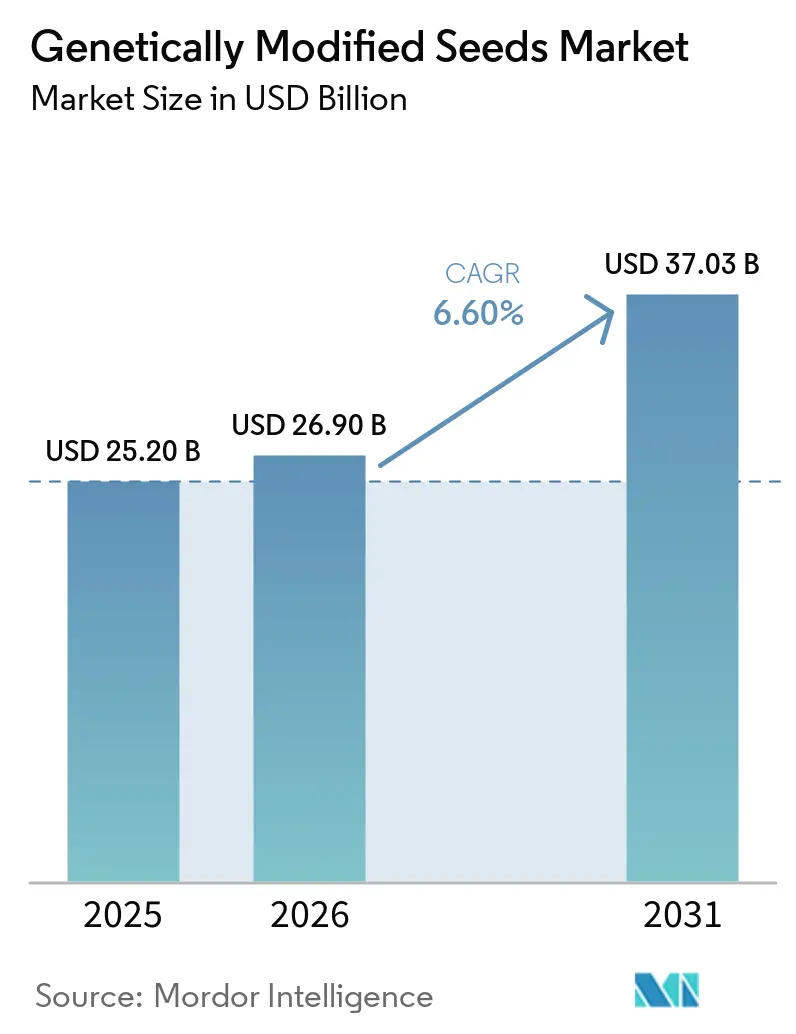

| Tamaño del Mercado (2026) | 26.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas Genéticamente Modificadas por Mordor Intelligence

Se proyecta que el tamaño del mercado de semillas genéticamente modificadas aumente de USD 25.200 millones en 2025 a USD 26.900 millones en 2026 y alcance USD 37.030 millones en 2031, creciendo a una CAGR del 6,6% durante 2026-2031. El mercado de semillas genéticamente modificadas sigue respaldado por un ciclo de reemplazo de semillas integrado en los principales cultivos en hilera, ya que los agricultores compran semillas nuevas cada temporada de siembra, lo que mantiene la demanda más estable que la de muchos otros insumos agrícolas. La demanda de alimentos para animales, el crecimiento del biodiésel y la necesidad de un mayor rendimiento en campo mantienen a los productores enfocados en semillas que combinan una mayor estabilidad de rendimiento con protección de rasgos frente a múltiples riesgos agronómicos. El mercado de semillas genéticamente modificadas también se está concentrando cada vez más en torno a empresas que controlan tanto el germoplasma como la concesión de licencias de rasgos, lo que eleva el costo de entrada para los desarrolladores más pequeños y hace que las asociaciones sean más importantes para alcanzar escala comercial. Al mismo tiempo, la presión de resistencia, los plazos regulatorios desiguales y la competencia de la superficie convencional con identidad preservada están obligando al mercado de semillas genéticamente modificadas a renovar los paquetes de rasgos más antiguos con mayor rapidez que antes.

Conclusiones Clave del Informe

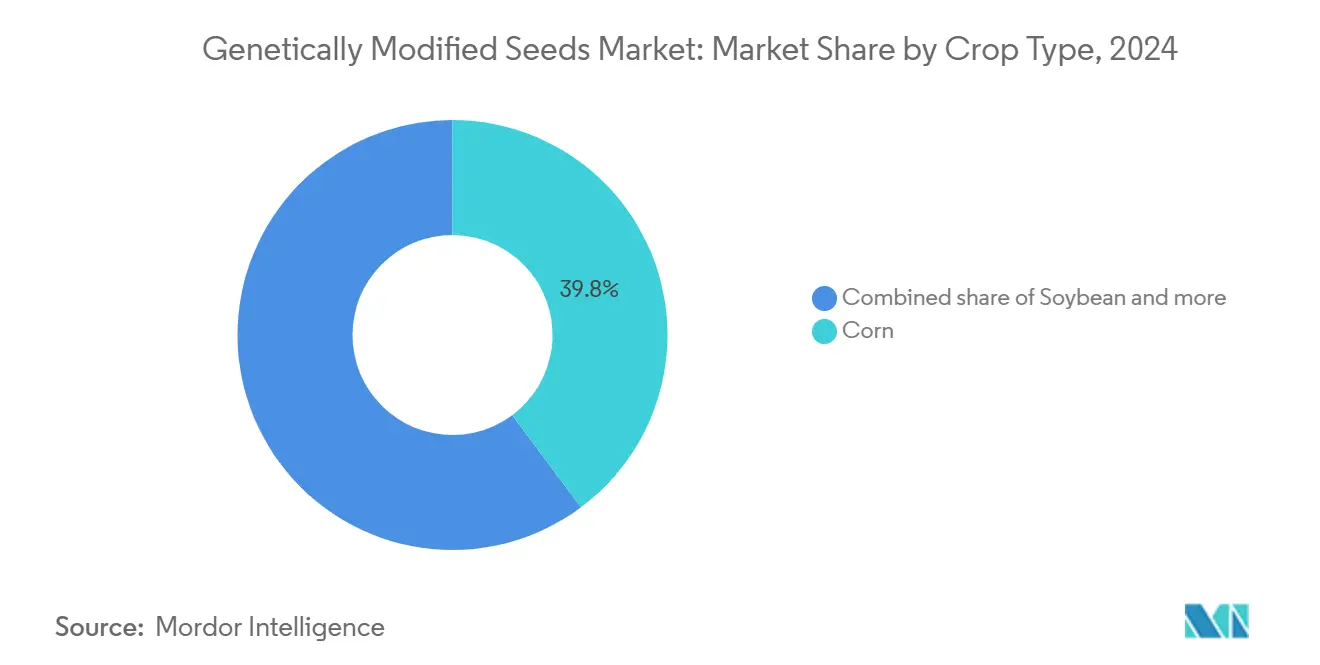

- Por tipo de cultivo, el maíz representó el 39,8% del mercado de semillas genéticamente modificadas en 2025, mientras que se proyecta que el algodón genéticamente modificado crezca a una CAGR del 9,8% durante el período de pronóstico.

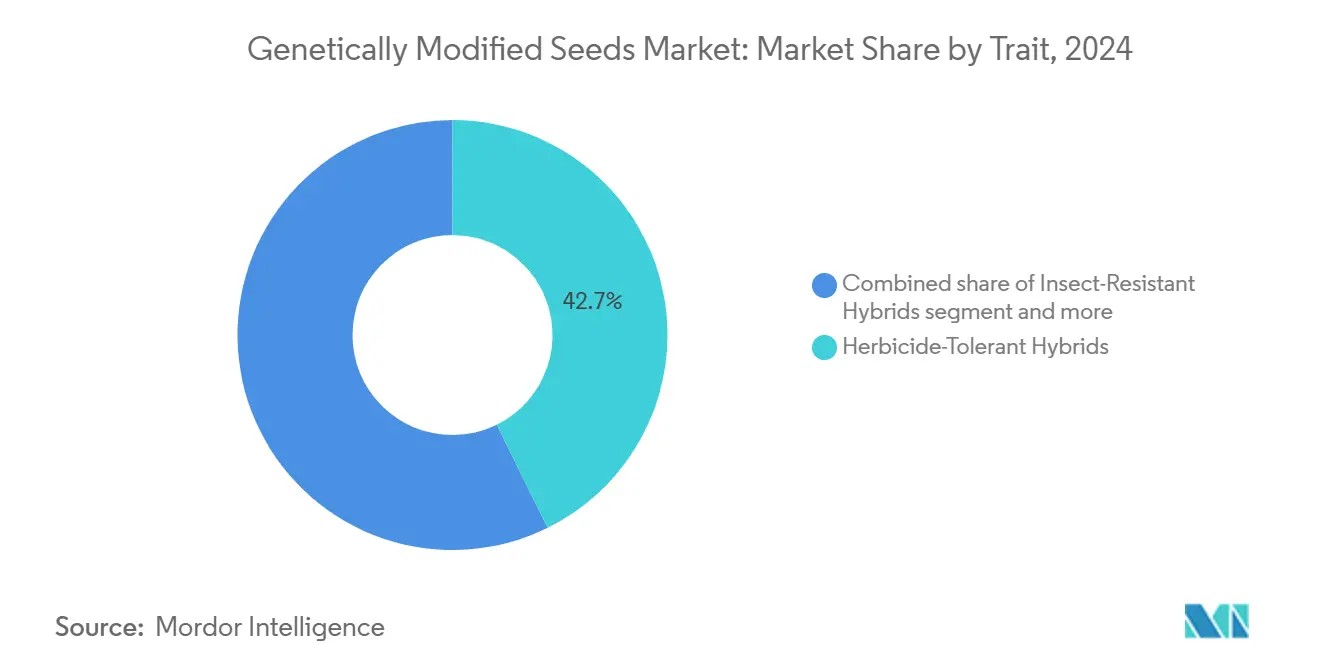

- Por rasgo, los híbridos tolerantes a herbicidas lideraron con una participación del 42,7% del tamaño del mercado de semillas genéticamente modificadas en 2025, mientras que los rasgos apilados avanzan a una CAGR del 10,9% hasta 2031.

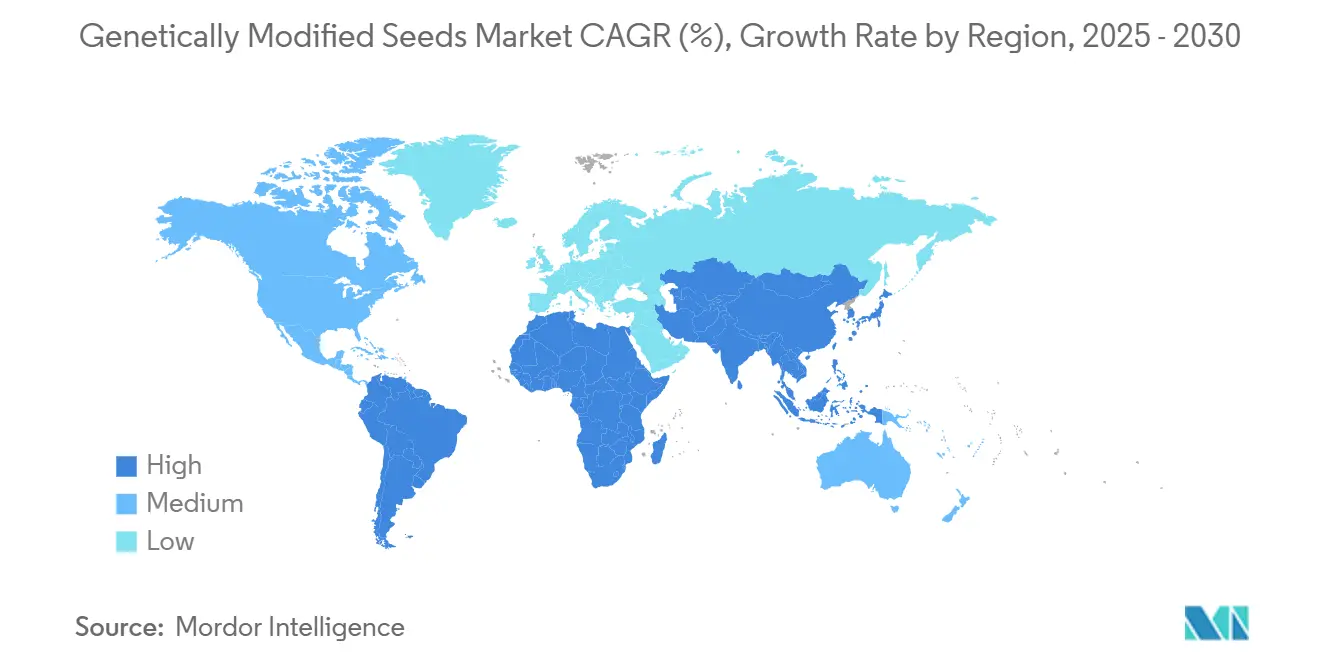

- Por región, América del Norte mantuvo el 39,2% de la participación del mercado de semillas genéticamente modificadas en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 8,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semillas Genéticamente Modificadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la superficie de maíz y soja con rasgos apilados | +1.5% | América del Norte y América del Sur, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Liberalización de las normas de edición genética para la comercialización de semillas | +1.2% | Global, con ganancias tempranas en América del Norte, China y el Reino Unido | Largo plazo (≥ 4 años) |

| Aprobaciones de tolerancia a la sequía y al calor en cultivos básicos | +1.0% | Asia-Pacífico como núcleo, América del Sur y África | Largo plazo (≥ 4 años) |

| Demanda de biocombustibles y alimentos para animales que refuerza los ciclos de reemplazo de semillas genéticamente modificadas | +0.9% | América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Economía de los programas de carbono que favorece los paquetes de rasgos de labranza reducida | +0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Tratamientos biológicos de semillas que mejoran el retorno temprano de los rasgos | +0.4% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Superficie de Maíz y Soja con Rasgos Apilados

El mercado de semillas genéticamente modificadas está obteniendo mayor valor de la adopción de rasgos apilados, ya que los productores ahora prefieren una única compra de semilla que cubra múltiples riesgos agronómicos. En 2025, el 84% de los acres de maíz en los Estados Unidos y el 87% de los acres de algodón terrestre en los Estados Unidos se sembraron con variedades apiladas de tolerancia a herbicidas y resistencia a insectos, lo que muestra cuán limitado se ha vuelto el margen para las ofertas de rasgo único en sistemas maduros[1]Fuente: Laura Dodson, "Adopción de Cultivos Genéticamente Modificados en los Estados Unidos – Tendencias Recientes en la Adopción de Cultivos Genéticamente Modificados," Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, ers.usda.gov. Esto es relevante porque cada modo de acción adicional amplía la diferenciación del producto y respalda un mayor valor del rasgo para los desarrolladores que pueden seguir renovando el rendimiento. El mercado de semillas genéticamente modificadas se beneficia, por tanto, no solo de más hectáreas, sino también de un número creciente de capas de rasgos comerciales integradas en cada hectárea.

Liberalización de las Normas de Edición Genética para la Comercialización de Semillas

El mercado de semillas genéticamente modificadas se está beneficiando de un marco regulatorio que se está volviendo más viable para determinados rasgos editados genéticamente, especialmente cuando las revisiones de productos se centran en el riesgo para las plantas y los resultados de seguridad alimentaria en lugar de únicamente en el método de mejoramiento. La Agencia de Protección Ambiental también emitió una exención de tolerancia para la proteína SpCas9 en cítricos en diciembre de 2025, lo que indica que las herramientas para cultivos editados o modificados están avanzando a través de revisiones más específicas por producto en casos de uso seleccionados[2]Fuente: "Proteína SpCas9; Exención del Requisito de Tolerancia," Agencia de Protección Ambiental, regulations.gov. El comportamiento comercial ya se está ajustando, ya que las empresas de semillas están firmando acuerdos de acceso a plataformas y evaluación de investigación más temprano en el ciclo de desarrollo para asegurar opcionalidad en rasgos futuros. Es probable que el mercado de semillas genéticamente modificadas vea más competidores ingresar a nichos de rasgos específicos cuando los plazos regulatorios se vuelvan más predecibles y el acceso a las plataformas sea más fácil de licenciar.

Demanda de Biocombustibles y Alimentos para Animales que Refuerza los Ciclos de Reemplazo de Semillas Genéticamente Modificadas

El mercado de semillas genéticamente modificadas también está respaldado por la demanda de biocombustibles y alimentos para animales, ya que ambos usos recompensan rendimientos estables, calidad de cultivo confiable y desempeño medible en campo a lo largo de ciclos de siembra repetidos. La propuesta de la Agencia de Protección Ambiental para las Obligaciones de Volumen Renovable de 2026 y 2027 elevó considerablemente los objetivos de diésel de base biológica por encima de los niveles de 2024, y el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos estimó que esto requeriría 5 millones de toneladas métricas adicionales de soja procesada por año, lo que equivale a cerca del 4% de la producción actual de los Estados Unidos. Se proyecta que el procesamiento de soja en Brasil alcance un nivel récord en 2025/26, respaldado por la demanda de biodiésel y el crecimiento del procesamiento doméstico. En los Estados Unidos, la Reserva Federal de Kansas City señaló que es probable que la política de biocombustibles continúe impulsando la demanda futura de maíz y soja en los Estados Unidos, reforzando el argumento a favor de sistemas de semillas de alto rendimiento en toda la cadena de suministro de materias primas[3]Fuente: Francisco Scott y Ayesha Cooray, "Es probable que las Políticas de Biocombustibles Impulsen la Demanda Futura de Maíz y Soja de los Estados Unidos," Banco de la Reserva Federal de Kansas City, kansascityfed.org. Esto mantiene al mercado de semillas genéticamente modificadas vinculado a la demanda recurrente de procesadores y compradores vinculados al combustible, en lugar de a una sola temporada de precios de cultivos.

Aprobaciones de Tolerancia a la Sequía y al Calor en Cultivos Básicos

El mercado de semillas genéticamente modificadas está ampliando su oportunidad a largo plazo a medida que los rasgos de resistencia al estrés climático se acercan a un uso comercial más amplio en cultivos básicos y en cultivos que históricamente tenían menos opciones biotecnológicas. China aprobó su primera variedad de arroz editado genéticamente para cultivo en diciembre de 2024 y emitió 5 nuevos certificados de bioseguridad de edición genética ese mes para soja, maíz y trigo, lo que indica que los rasgos relacionados con el clima y el rendimiento están avanzando en múltiples cadenas de cultivos simultáneamente. La asociación entre Corteva, Inc. y Pairwise, formada en 2024, también apunta a la resiliencia climática y la mejora del rendimiento en maíz, soja, trigo, canola y otros cultivos en hilera, lo que señala hacia dónde se están asignando los presupuestos de desarrollo para el próximo ciclo de lanzamientos de productos. Esto es relevante porque los rasgos de tolerancia a la sequía y al calor pueden abrir la demanda en regiones donde los productores aún ven la biotecnología como una herramienta de control de riesgos en lugar de únicamente para el manejo de malezas o insectos. El mercado de semillas genéticamente modificadas debería, por tanto, beneficiarse de un conjunto de cultivos más amplio y de una propuesta de valor agronómico más diversificada con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Litigios sobre patentes y derechos de obtentores en rasgos apilados | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Malezas resistentes a herbicidas que erosionan las primas de rasgos heredados | -0.6% | América del Norte, América del Sur y Australia | Corto plazo (≤ 2 años) |

| Normas asincrónicas de etiquetado y clasificación de edición genética | -0.5% | Global, particularmente Europa, China y mercados emergentes | Largo plazo (≥ 4 años) |

| Primas de organismos no genéticamente modificados y orgánicos que desvían la superficie destinada a uso alimentario | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Malezas Resistentes a Herbicidas que Erosionan las Primas de Rasgos Heredados

El mercado de semillas genéticamente modificadas enfrenta un freno comercial directo cuando las malezas resistentes reducen el valor en campo de los sistemas de tolerancia a herbicidas más antiguos, que aún representan la mayor base de rasgos instalada. Corteva Agriscience informó que el amaranto de Palmer resistente a herbicidas había sido confirmado en 34 estados de los Estados Unidos para 2025, con resistencia que abarca varios grupos clave de herbicidas utilizados en los principales programas de control de malezas. Este patrón obliga a los productores a añadir más química, más pasadas en campo o pilas más nuevas, lo que reduce la prima simple que los paquetes heredados de rasgo único capturaban anteriormente. La propuesta de dicamba de la Agencia de Protección Ambiental de 2025 también introdujo condiciones de aplicación más estrictas, lo que indica que el sistema de herbicidas en torno a estos rasgos se está volviendo más restringido en lugar de menos. El mercado de semillas genéticamente modificadas aún puede crecer bajo estas condiciones, pero las empresas deben renovar los paquetes de rasgos con mayor rapidez para mantener la brecha de rendimiento lo suficientemente amplia como para que los agricultores paguen por las actualizaciones.

Litigios sobre Patentes y Derechos de Obtentores en Rasgos Apilados

El mercado de semillas genéticamente modificadas también se ralentiza cuando los nuevos productos apilados requieren acceso a varias familias de patentes, derechos de mejoramiento y reservas de germoplasma élite antes de que un lanzamiento comercial pueda avanzar. La concentración de la propiedad de rasgos entre Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd. y BASF SE significa que los términos de licencia son a menudo tan importantes como la biología para decidir si un nuevo producto puede escalar en los principales sistemas de cultivos. Corteva, Inc. señaló en mayo de 2026 que Vylor, Inc. se lanza con más de 4.000 patentes de germoplasma y 2.000 patentes de biotecnología, lo que ilustra cuán grandes se han vuelto los activos de propiedad intelectual en este campo. Cuando una nueva pila depende de varias capas protegidas, los desarrolladores de nivel medio enfrentan negociaciones más largas, mayores cargas de regalías y mayor exposición legal que los líderes integrados con una cobertura de patentes más amplia. Por eso el mercado de semillas genéticamente modificadas continúa favoreciendo a las empresas que pueden combinar activos sólidos de mejoramiento con propiedad interna de rasgos y apalancamiento de licencias cruzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: El Maíz y la Soja Anclan los Volúmenes mientras el Algodón Acelera

El maíz mantuvo el 39,8% de la participación del mercado de semillas genéticamente modificadas en 2025, y esta parte del tamaño del mercado de semillas genéticamente modificadas se mantuvo central porque la demanda de alimentos para animales, el uso de etanol y las compras estacionales recurrentes de semillas mantienen la actividad de reemplazo alta en grandes superficies sembradas. En los Estados Unidos, más del 92% de los acres de maíz se sembraron con variedades genéticamente modificadas tolerantes a herbicidas en 2025, y el 87% portaba rasgos de resistencia a insectos, lo que demuestra cuán profundamente está integrada la biotecnología en el sistema de producción del cultivo. La soja se mantuvo como el segundo bloque de cultivos más grande, respaldada por una demanda récord de procesamiento global y por el apoyo de políticas para las materias primas de biodiésel tanto en los Estados Unidos como en Brasil.

El algodón es el tipo de cultivo de más rápido crecimiento en el mercado de semillas genéticamente modificadas y se proyecta que crezca al 9,8% hasta 2031, respaldado por la adopción continua en los grandes países productores asiáticos y por la adición de capas de tolerancia a herbicidas sobre los paquetes establecidos de resistencia a insectos. En China, el algodón genéticamente modificado ya cubría cerca del 95% de la superficie de algodón sembrada en 2025, dejando margen para el crecimiento de valor a través de mejores combinaciones de rasgos en lugar de la adopción por primera vez. Las categorías de cultivos más pequeñas, como los cítricos, las hortalizas especiales y otros cultivos de nicho, siguen siendo comercialmente modestas, pero los desarrollos regulatorios en estas áreas muestran que el mercado de semillas genéticamente modificadas no se limita a los cultivos en hilera más grandes.

Por Rasgo: La Tolerancia a Herbicidas Lidera mientras los Rasgos Apilados Impulsan el Valor Futuro

La tolerancia a herbicidas representó el 42,7% del mercado de semillas genéticamente modificadas en 2025 y se mantuvo como la clase de rasgo más grande porque ya está integrada en la base de germoplasma más amplia en maíz, soja y algodón. Esa posición refleja años de alineación entre la genética de las semillas y los sistemas de control de malezas en campo, aunque la presión de resistencia está haciendo que la propuesta de valor más antigua sea menos segura. La propuesta de dicamba de la Agencia de Protección Ambiental de 2025 mostró que los reguladores aún apoyan el uso en sistemas de algodón y soja tolerantes al dicamba, al tiempo que también endurecen las condiciones operativas para esos productos. Para la industria de semillas genéticamente modificadas, eso significa que la categoría de rasgo más grande sigue siendo comercialmente necesaria, pero también requiere más gestión y actualizaciones más frecuentes que antes. La resistencia a enfermedades y los rasgos de calidad siguen siendo menores en escala, aunque se están volviendo más relevantes a medida que los desarrolladores buscan valor más allá del simple control de malezas.

Los rasgos apilados son la categoría de rasgos de más rápido crecimiento en el mercado de semillas genéticamente modificadas y se prevé que se expandan al 10,9% hasta 2031, ya que los productores buscan cada vez más protección combinada contra insectos, malezas y estrés abiótico en una sola compra de semilla. Syngenta Group Co., Ltd. señaló que su plataforma Durastak para la siembra de primavera de 2026 incluye una pila triple de proteínas Bt para el gusano de la raíz del maíz, lo que demuestra cómo las empresas están respondiendo a la presión de resistencia añadiendo más modos de acción independientes a un único producto comercial. Los cambios en la revisión de peticiones de 2025 del Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos pueden reducir aún más las cargas de plazos para determinadas clases de rasgos, lo que es útil para productos que combinan varias afirmaciones de rendimiento en una sola semilla. Como resultado, el mercado de semillas genéticamente modificadas está pasando de rasgos simples de función única hacia paquetes tecnológicos más estratificados y defendibles.

Análisis Geográfico

América del Norte mantuvo el 39,2% de la participación del mercado de semillas genéticamente modificadas en 2025, conservando su posición como el mayor mercado regional, ya que la adopción ya está cerca de la saturación en los cultivos de campo más importantes. En 2025, las variedades genéticamente modificadas se utilizaron en el 96% de los acres de soja, el 92% de los acres de maíz y el 93% de los acres de algodón terrestre en los Estados Unidos. Esto demuestra el limitado potencial para la adopción por primera vez y destaca que el crecimiento ahora depende principalmente de la rotación de rasgos premium. Como resultado, el crecimiento de la región depende más de una mayor penetración de pilas, renovaciones de variedades y una integración más estrecha con los sistemas de protección de cultivos que del aumento de la superficie sembrada. Canadá añade una fuente separada de demanda a través del desarrollo de canola, y la inversión de BASF SE en Saskatchewan en 2026 apunta a una intensidad de mejoramiento continua para mejorar el rendimiento de los híbridos.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de semillas genéticamente modificadas, y se proyecta que su tamaño de mercado crezca al 8,7% hasta 2031. China es el principal motor de crecimiento, ya que el país amplió considerablemente la superficie de maíz y soja genéticamente modificados y emitió una tercera ronda de licencias de producción de semillas a 42 empresas en noviembre de 2025. El mismo informe mostró que se emitieron certificados de bioseguridad para nuevas variedades de cultivos a finales de 2024 y principios de 2025, lo que confirma que la comercialización está pasando de la fase de prueba a la implementación a escala para cultivos seleccionados. India apoya el perfil regional a través de la profundidad de su negocio de semillas de algodón, mientras que Japón y Australia contribuyen a través de actividades controladas de investigación y campo. El mercado de semillas genéticamente modificadas de Asia-Pacífico se está expandiendo, por tanto, a través de una combinación de adopción liderada por el Estado, licencias locales y una cartera de cultivos más amplia que la que tenía la región hace unos años.

América del Sur sigue siendo un contribuyente importante al tamaño del mercado de semillas genéticamente modificadas porque la demanda de biocombustibles, la escala de los cultivos de exportación y la aceptación de los agricultores mantienen los sistemas de maíz y soja genéticamente modificados comercialmente sólidos. Europa todavía tiene una base de siembra limitada, por lo que su papel en el mercado de semillas genéticamente modificadas está determinado más por el debate regulatorio y la demanda de importaciones que por el cultivo doméstico amplio. África sigue siendo menor en volumen actual, pero representa una oportunidad a largo plazo más amplia a medida que más países exploran aprobaciones para cultivos básicos y rasgos de resiliencia climática.

Panorama Competitivo

El mercado de semillas genéticamente modificadas sigue moderadamente concentrado a nivel de desarrollo y concesión de licencias de rasgos en 2025, con Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd., Groupe Limagrain Holding SA y BASF SE marcando gran parte del ritmo competitivo a través del control de patentes, la profundidad del mejoramiento y el acceso establecido a los canales de distribución. La estructura del mercado de semillas genéticamente modificadas impone altas barreras de entrada, ya que los competidores potenciales deben integrar germoplasma élite, experiencia regulatoria y acceso a rasgos con licencias cruzadas para competir eficazmente a escala. La petición de Bayer AG de marzo de 2025 al Servicio de Inspección de Sanidad Animal y Vegetal del Departamento de Agricultura de los Estados Unidos para el maíz MON 95275 destaca los esfuerzos continuos de las empresas líderes para mejorar la protección biológica de los cultivos principales. Esta solicitud se centró en una pila de resistencia al gusano de la raíz que combina proteínas Bt con interferencia de ARN, enfatizando una estrategia para salvaguardar el valor del rasgo a través de múltiples modos de acción. Dichas arquitecturas de productos permiten a las grandes empresas defender los precios y extender la exclusividad comercial en superficies maduras dentro del mercado de semillas genéticamente modificadas.

Corteva, Inc. está reformando el panorama competitivo a través de ajustes estructurales en lugar de depender únicamente de lanzamientos de productos. En mayo de 2026, la empresa anunció que su escisión de semillas y genética operaría como Vylor, Inc., con una separación prevista para el cuarto trimestre de 2026. Vylor se lanza con más de 4.000 patentes de germoplasma y 2.000 patentes de biotecnología, lo que establece una empresa de genética de semillas de enfoque puro con una estrategia de asignación de capital concentrada, lo que podría influir en la dinámica de precios y asociaciones en todo el mercado de semillas genéticamente modificadas. De manera similar, Syngenta Group Co., Ltd. demostró otro enfoque competitivo en marzo de 2026 al obtener una licencia de evaluación de investigación de KOMO Biosciences para la inserción de ADN específica de sitio en maíz. Esto pone de relieve la tendencia de los grandes actores establecidos a aprovechar tecnologías de plataforma externas para acelerar el desarrollo mientras conservan los recursos internos de investigación y desarrollo para plataformas de rasgos escalables.

Un segundo nivel de competidores sigue activo, principalmente en nichos regionales en lugar de en el dominio global de rasgos. Empresas como JK Agri Genetics Limited, Nuziveedu Seeds Limited, Rasi Seeds Private Limited y Yuan Longping High-Tech Agriculture Co., Ltd. aprovechan el germoplasma adaptado localmente y las redes establecidas de distribución de semillas domésticas. Además, la expansión de BASF SE en el mejoramiento de canola en Canadá y la alianza de Bayer AG con bp en camelina ilustran cómo los actores líderes están diversificando su exposición a cultivos y mercados finales más allá de las plataformas tradicionales de maíz y soja. Como resultado, si bien el mercado de semillas genéticamente modificadas sigue concentrado, la competencia continúa evolucionando a través de inversiones en nuevos cultivos, asociaciones de plataformas y especialización regional.

Líderes de la Industria de Semillas Genéticamente Modificadas

Bayer AG

BASF SE

Groupe Limagrain Holding SA

Syngenta Group Co., Ltd.

Corteva, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Bayer AG y bp formaron una alianza estratégica a largo plazo para escalar conjuntamente la camelina, comercializada como NewGold, como cultivo oleaginoso intermedio para la producción de diésel renovable y combustible de aviación sostenible en América del Norte. La alianza posiciona a Bayer AG en la intersección de las cadenas de suministro de combustibles bajos en carbono y su cartera de semillas genéticamente modificadas.

- Mayo 2026: Corteva, Inc. denominó Vylor, Inc. a su escisión avanzada de semillas y genética, con una separación prevista para el cuarto trimestre de 2026. Vylor se lanza con más de 4.000 patentes de germoplasma y 2.000 patentes de biotecnología, incluyendo una cartera en trigo híbrido, maíz con resistencia a múltiples enfermedades, rasgos de biocombustibles de próxima generación y edición genética.

- Marzo 2026: BASF SE comprometió 27 millones de CAD (19,4 millones de USD) para expandir su Centro de Innovación en Mejoramiento de Canola en Saskatoon, Saskatchewan, hasta finales de 2027, integrando automatización avanzada y sistemas de crecimiento de precisión controlada para acelerar la selección genómica y acortar los ciclos de desarrollo de canola híbrida InVigor.

Alcance del Informe del Mercado Global de Semillas Genéticamente Modificadas

Las semillas genéticamente modificadas son diseñadas en laboratorios mediante la inserción de genes específicos en el ADN de una planta. Esta alteración confiere rasgos deseables como resistencia a plagas, tolerancia a la sequía o mayor valor nutricional.

El informe del mercado de semillas genéticamente modificadas está segmentado por tipo de cultivo (maíz, soja, algodón, canola y colza, alfalfa, remolacha azucarera, papa y otros), rasgo (tolerancia a herbicidas, resistencia a insectos, rasgos apilados, resistencia a enfermedades, tolerancia a la sequía y rasgos de calidad) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y África). Los pronósticos del mercado se proporcionan en valor (USD) y volumen (toneladas métricas).

| Maíz |

| Soja |

| Algodón |

| Canola y Colza |

| Alfalfa |

| Remolacha Azucarera |

| Papa |

| Berenjena |

| Papaya |

| Calabaza |

| Manzana |

| Caña de Azúcar |

| Tolerancia a Herbicidas | |

| Resistencia a Insectos | |

| Rasgos Apilados | Tolerancia a Herbicidas y Resistencia a Insectos |

| Tolerancia a Herbicidas, Resistencia a Insectos y Estrés Abiótico | |

| Otras Combinaciones de Múltiples Rasgos | |

| Resistencia a Enfermedades | |

| Tolerancia a la Sequía y al Calor | |

| Rasgos de Calidad y Producción |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | España |

| Portugal | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Cultivo | Maíz | |

| Soja | ||

| Algodón | ||

| Canola y Colza | ||

| Alfalfa | ||

| Remolacha Azucarera | ||

| Papa | ||

| Berenjena | ||

| Papaya | ||

| Calabaza | ||

| Manzana | ||

| Caña de Azúcar | ||

| Por Rasgo | Tolerancia a Herbicidas | |

| Resistencia a Insectos | ||

| Rasgos Apilados | Tolerancia a Herbicidas y Resistencia a Insectos | |

| Tolerancia a Herbicidas, Resistencia a Insectos y Estrés Abiótico | ||

| Otras Combinaciones de Múltiples Rasgos | ||

| Resistencia a Enfermedades | ||

| Tolerancia a la Sequía y al Calor | ||

| Rasgos de Calidad y Producción | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | España | |

| Portugal | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de semillas genéticamente modificadas en 2026?

El mercado de semillas genéticamente modificadas se sitúa en USD 26.900 millones en 2026 y se prevé que alcance USD 37.030 millones en 2031 a una CAGR del 6,6%.

¿Qué categoría de cultivo lidera la generación de ingresos?

El maíz es el tipo de cultivo más grande con una participación del 39,8% en 2025, respaldado por su uso constante en cadenas de valor vinculadas a la alimentación animal y los combustibles.

¿Qué categoría de rasgo se está expandiendo más rápidamente?

Los rasgos apilados son el segmento de rasgos de más rápido crecimiento y se proyecta que se expandan al 10,9% hasta 2031, porque los productores buscan protección multicapa en una sola compra de semilla.

¿Por qué América del Norte sigue siendo el mayor bloque regional?

América del Norte lidera porque la adopción de semillas genéticamente modificadas ya es muy alta en los Estados Unidos en soja, maíz y algodón, lo que respalda las compras recurrentes y las actualizaciones de rasgos premium.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Asia-Pacífico es la región de más rápido crecimiento al 8,7% hasta 2031, impulsada por el impulso de comercialización de China, nuevas aprobaciones de bioseguridad y una concesión de licencias de producción de semillas más amplia.

¿Cuál es el principal riesgo para las carteras de rasgos heredados?

Las malezas resistentes a herbicidas siguen siendo el principal riesgo a corto plazo porque reducen el valor de los sistemas de tolerancia a herbicidas más antiguos y obligan a las empresas a lanzar pilas renovadas con mayor rapidez.

Última actualización de la página el: