Tamaño y participación del mercado de tratamiento químico de semillas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

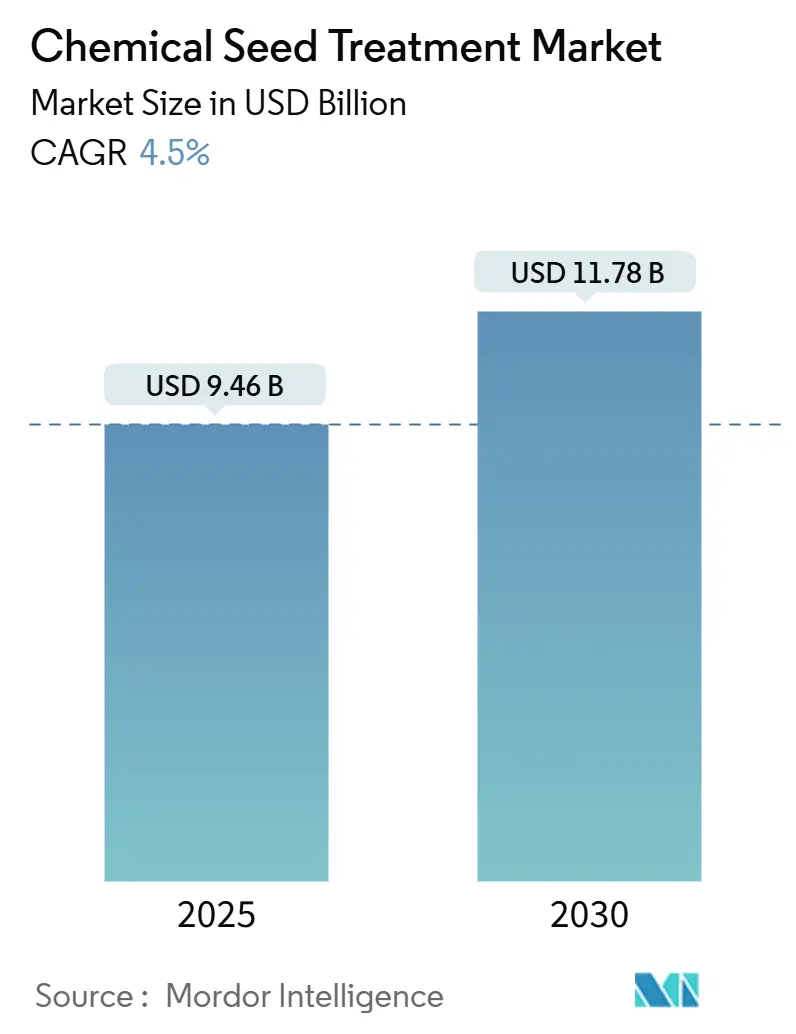

| Tamaño del Mercado (2025) | 9.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.50% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento químico de semillas por Mordor Intelligence

El tamaño del mercado de tratamiento químico de semillas, valorado en USD 9,46 mil millones en 2025, está proyectado para alcanzar USD 11,78 mil millones en 2030, con un crecimiento a una CAGR del 4,50%. El crecimiento del mercado está impulsado por los requisitos de los agricultores para obtener mayores rendimientos de los cultivos en medio de incertidumbres climáticas, el aumento de los costos de las semillas biotecnológicas y la creciente demanda de seguridad alimentaria. La integración de la inteligencia artificial en el desarrollo de formulaciones ha reducido los plazos de investigación y desarrollo, mientras que los equipos avanzados de siembra permiten una aplicación precisa del tratamiento químico de semillas. La expansión de las iniciativas de créditos de carbono ofrece incentivos adicionales para los agricultores que adoptan prácticas de insumos eficientes, incluidos los tratamientos químicos de semillas. La competencia en el mercado se ha intensificado a medida que los principales proveedores invierten en integración vertical, mientras que las formulaciones mejoradas, como los concentrados en suspensión y las tecnologías de peletizado de semillas, ofrecen mayor precisión en la aplicación y beneficios en el manejo.

Conclusiones clave del informe

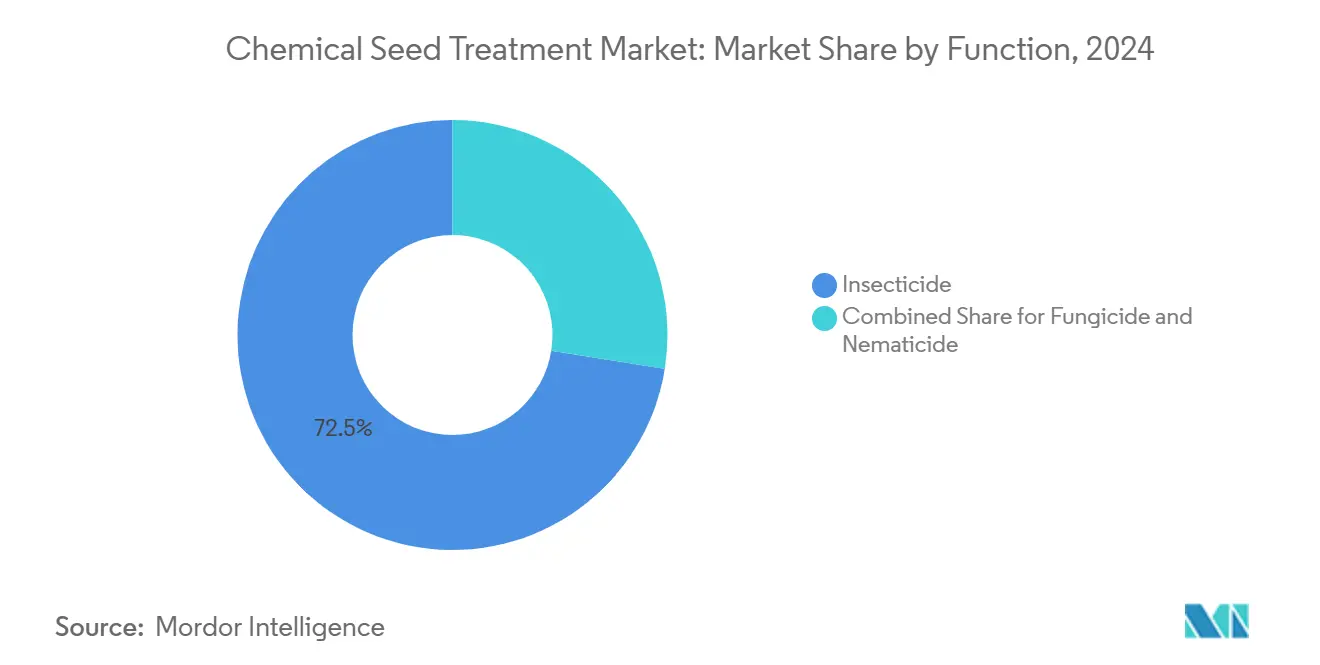

- Por función, los insecticidas representaron el 72,5% de la participación del mercado de tratamiento químico de semillas en 2024 y se proyecta que crezcan a una CAGR del 4,7% hasta 2030.

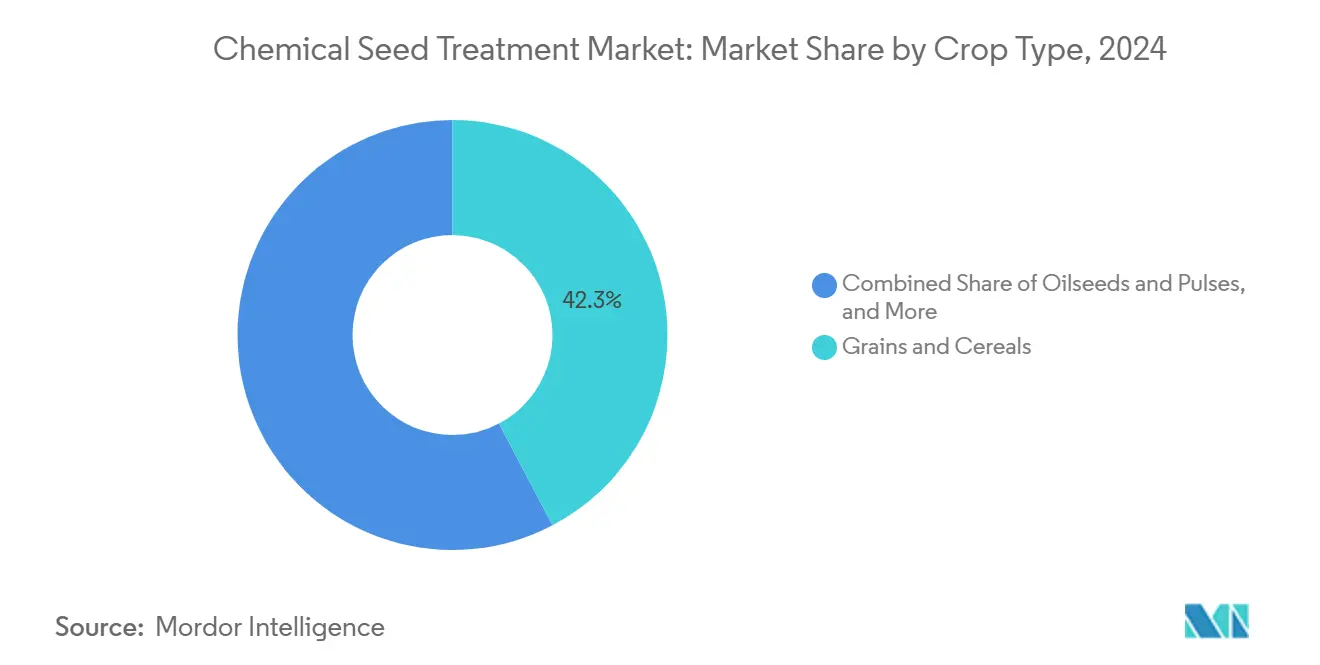

- Por tipo de cultivo, los granos y cereales representan el 42,3% del tamaño del mercado de tratamiento químico de semillas, mientras que se proyecta que las legumbres y oleaginosas se expandan a una CAGR del 4,6% hasta 2030.

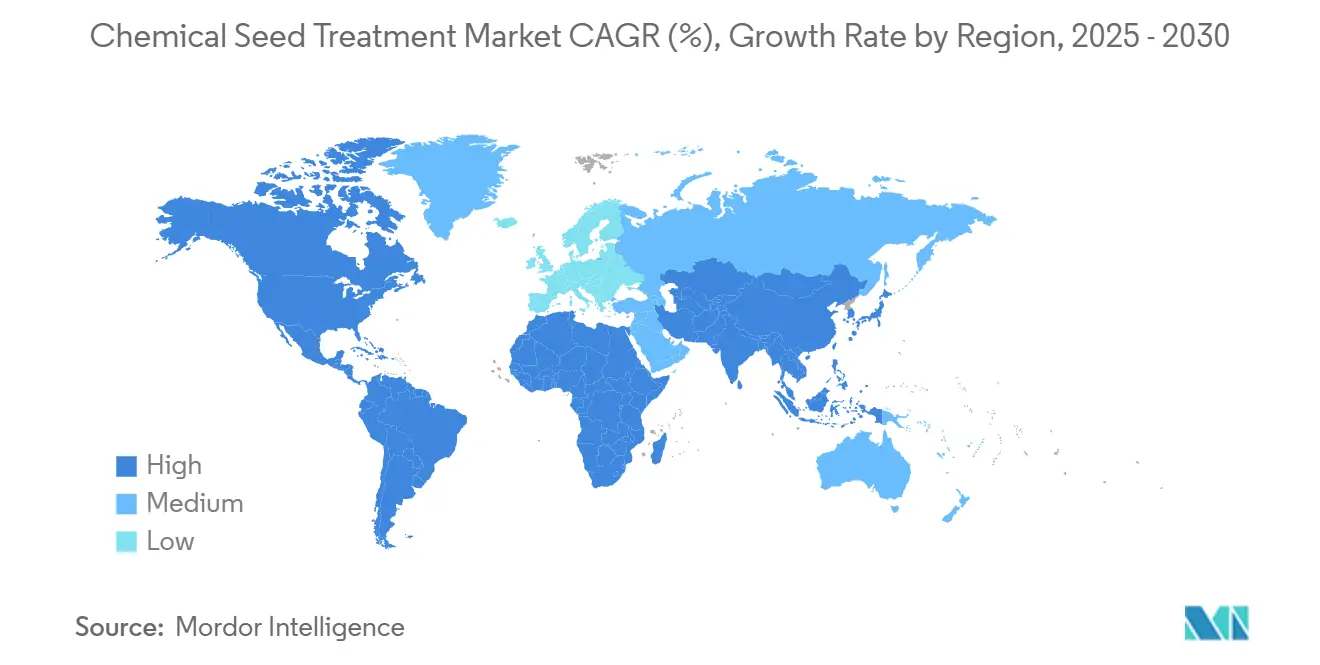

- Por geografía, América del Sur mantuvo una participación del 44,6% del mercado en 2024, con América del Norte exhibiendo el crecimiento más rápido con una CAGR del 4,8% hasta 2030.

- El mercado de tratamiento químico de semillas demuestra una intensidad competitiva moderada, con los cinco principales actores, Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience y FMC Corporation, acumulando conjuntamente más del 50% de la participación de mercado.

Tendencias e información del mercado global de tratamiento químico de semillas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor necesidad de maximizar los rendimientos de los cultivos para la seguridad alimentaria | +1.8% | Global, mayor en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Rápida investigación y desarrollo en químicas SDHI multimodales y diamidas de nueva generación | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia semillas tratadas para compensar el aumento del precio de las semillas biotecnológicas/transgénicas | +0.9% | América del Norte, Brasil y Argentina | Mediano plazo (2-4 años) |

| Crecimiento de equipos de siembra integrados de un solo pase que permiten una dosificación precisa sobre la semilla | +0.7% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Plataformas de formulación guiadas por IA que reducen el tiempo de comercialización de químicas personalizadas | +0.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de programas de créditos de carbono que recompensan las prácticas eficientes en insumos | +0.6% | América del Norte, Europa y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor necesidad de maximizar los rendimientos de los cultivos para la seguridad alimentaria

El crecimiento demográfico, la variabilidad climática y la disminución de la tierra cultivable han establecido los tratamientos químicos de semillas como una salvaguarda agrícola crítica para el desarrollo de las plantas en las primeras etapas de la temporada y el potencial de rendimiento.[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Alimentarias Mundiales 2025," fao.org Los tratamientos de semillas que incorporan insecticidas y fungicidas brindan protección esencial durante las fases de germinación, cuando las aplicaciones foliares demuestran eficacia limitada. Los productores agrícolas en Asia enfrentan desafíos operativos sustanciales debido a los sistemas de doble cosecha que restringen las oportunidades de resiembra. Los análisis económicos demuestran que las semillas tratadas permiten a los agricultores minimizar los gastos de resiembra y mantener los períodos de cosecha programados, preservando así los márgenes de ganancia dentro de los mercados de productos básicos sensibles al precio.

Rápida investigación y desarrollo en químicas SDHI multimodales y diamidas de nueva generación

La incorporación de nuevos fungicidas SDHI (inhibidores de la succinato deshidrogenasa), específicamente pydiflumetofen, y diamidas de nueva generación mejora el control de plagas a través de múltiples modos de acción. Esta integración retrasa el desarrollo de resistencias y extiende la protección más allá de los intervalos estándar de 30 días. La implementación de la inteligencia artificial en el diseño molecular reduce los plazos de descubrimiento a seis o siete años, facilitando el desarrollo acelerado de nuevos ingredientes activos. La mayor duración de la efectividad respalda temporadas de cultivo más prolongadas en regiones templadas y se alinea con la transición hacia métodos de siembra de un solo pase en América del Norte y Europa.

Cambio hacia semillas tratadas para compensar el aumento del precio de las semillas biotecnológicas/transgénicas

Las semillas de maíz y soja genéticamente modificadas de alta gama cuestan más de USD 400 por bolsa, lo que obliga a los productores agrícolas a invertir en paquetes integrales de tratamiento de semillas para salvaguardar sus inversiones genéticas de pérdidas en etapas tempranas. Los análisis de retorno sobre la inversión en América del Sur indican que las semillas tratadas generan ratios de recuperación de 3:1 a 5:1 mediante una mejor preservación de las plantas y la estabilización del rendimiento, lo que apoya una adopción sostenida a pesar de los requisitos iniciales de capital.

Crecimiento de equipos de siembra integrados de un solo pase que permiten una dosificación precisa sobre la semilla

Las sembradoras agrícolas integran sistemas hidráulicos, controladores digitales y tecnología GPS para aplicar tratamientos de semillas a tasas variables durante las operaciones de siembra. Esta integración elimina los procesos de tratamiento separados y reduce los requisitos de mano de obra. La aplicación precisa permite reducir el uso de productos químicos en zonas con poca presión de plagas, al tiempo que facilita el tratamiento dirigido en zonas de alto riesgo, optimizando tanto los costos operativos como el desempeño ambiental.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones globales más estrictas para el uso de productos químicos agrícolas | -1.4% | Global, mayor en Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Creciente adopción de alternativas orgánicas y biológicas de tratamiento de semillas | -0.8% | Europa, América del Norte y Brasil | Mediano plazo (2-4 años) |

| Evidencia de evolución de la resistencia a los tratamientos con insecticidas sistémicos | -0.6% | Global, zonas de cultivo intensivo | Mediano plazo (2-4 años) |

| Presión de inversores sobre los polímeros de recubrimiento de semillas que contienen PFAS | -0.4% | Europa, América del Norte, Asia-Pacífico en aumento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones globales más estrictas para el uso de productos químicos agrícolas

La eliminación progresiva de sustancias per- y polifluoroalquílicas (PFAS) por parte de la Unión Europea de 27 estados miembros y las restricciones de California sobre los neonicotinoides aumentan los costos de cumplimiento normativo y extienden los plazos de registro, lo que obliga a los proveedores a reformular sus productos o desarrollar soluciones químicas alternativas [2]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "La ECHA anuncia el calendario para la restricción de PFAS," echa.europa.eu. Las implementaciones regulatorias similares que surgen en la región de Asia-Pacífico establecen requisitos de aprobación adicionales que retrasan los lanzamientos de productos y limitan la expansión del mercado a corto plazo.

Evidencia de evolución de la resistencia a los tratamientos con insecticidas sistémicos

Los casos documentados de Drosophila suzukii resistente al imidacloprid y nematodos tolerantes al fluopyram ponen de relieve los desafíos de adaptación que enfrentan los productores, lo que hace necesaria la rotación o combinación de modos de acción[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Monitoreo de resistencia a plagas 2024," usda.gov. Esto aumenta la complejidad y reduce la efectividad de los productos de modo único. Estos problemas de resistencia subrayan la importancia de las estrategias de manejo integrado de plagas, incluido el uso de controles biológicos, prácticas culturales y rotación química, para mitigar el riesgo de desarrollo de resistencias y mantener la eficacia a largo plazo de las medidas de control de plagas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: Los insecticidas ganan impulso

Los insecticidas lideran el mercado, con una participación del 72,5% del mercado de tratamiento químico de semillas en 2024, lo que subraya la importancia del manejo temprano de plagas. Se proyecta que su adopción crezca a una CAGR del 4,7% a medida que los agricultores utilicen cada vez más estas formulaciones. Este crecimiento está impulsado por la creciente prevalencia de infestaciones de plagas, que pueden impactar significativamente los rendimientos de los cultivos, y la necesidad de soluciones efectivas para proteger las semillas durante las etapas críticas de germinación y crecimiento temprano. Los avances en las formulaciones de insecticidas, incluida la mayor eficacia y el control dirigido de plagas, han fomentado aún más su adopción. La creciente concienciación entre los agricultores sobre los beneficios económicos de prevenir el daño de plagas a nivel de la semilla también contribuye a esta tendencia.

Las tecnologías de agricultura de precisión respaldan esta tendencia al permitir la aplicación precisa de productos combinados. Estos sistemas ayudan a reducir la aplicación excesiva y se alinean con los programas de créditos de carbono que requieren reducciones documentadas en el uso de insumos. El uso de nematicidas está en aumento, particularmente en cultivos hortícolas de alto valor donde las plagas radiculares causan daños económicos significativos. En los mercados mecanizados, los tratamientos individuales de fungicidas e insecticidas están siendo gradualmente reemplazados por productos combinados, lo que refleja una transformación más amplia en la gestión de insumos agrícolas.

Por tipo de cultivo: Los cultivos proteicos y las legumbres se aceleran

Los granos y cereales representan el 42,3% del tamaño del mercado de tratamiento químico de semillas debido a sus extensas áreas de siembra. Las legumbres y oleaginosas están experimentando un crecimiento significativo, con una CAGR proyectada del 4,6% hasta 2030. Este crecimiento está impulsado por la creciente demanda global de proteínas y las propiedades naturales de fijación de nitrógeno de las leguminosas, que alientan a los agricultores a ampliar las áreas de cultivo y adoptar tratamientos de semillas. Los tratamientos de semillas mejoran las tasas de germinación, aumentan el vigor de las plántulas y contribuyen a mayores rendimientos de los cultivos. Estas ventajas, combinadas con la rentabilidad de los tratamientos de semillas en comparación con otros métodos de protección de cultivos, están impulsando su creciente adopción entre los agricultores que buscan optimizar la productividad y reducir los riesgos asociados con el fracaso de los cultivos.

En el caso de las frutas y verduras, los tratamientos de semillas son especialmente importantes, ya que estos cultivos son muy vulnerables a las enfermedades y plagas del suelo durante sus primeras etapas de crecimiento. Estos tratamientos no solo protegen las semillas de patógenos y plagas, sino que también mejoran las tasas de germinación y el vigor de las plántulas, garantizando un mejor establecimiento del cultivo. La protección específica que ofrecen los tratamientos de semillas ayuda a minimizar la necesidad de un uso excesivo de pesticidas, lo que se alinea con la creciente demanda de prácticas agrícolas sostenibles y libres de residuos. Esto ha contribuido aún más a su creciente adopción en estos segmentos de cultivos de alto valor.

Análisis geográfico

América del Sur representa el 44,6% de la participación del mercado de tratamiento químico de semillas en 2024, impulsada por la adopción de sistemas mecanizados de cultivos en hileras y sólidos marcos de protección de la propiedad intelectual. Se proyecta que el mercado de tratamiento químico de semillas crezca, impulsado por los programas de incrustación de carbono y la tecnología de tratamiento de semillas a tasa variable. La producción de maíz y soja impulsa el crecimiento del mercado en Brasil, mientras que el sector exportador de oleaginosas de Argentina está aumentando la adopción de tratamientos de semillas.

América del Norte exhibe la tasa de crecimiento más alta, con una CAGR del 4,8%, impulsada por la demanda de mayor productividad agrícola en tierras limitadas y la creciente adopción de técnicas de agricultura de precisión. La región es un importante exportador de productos agrícolas, caracterizado por operaciones a gran escala con un fuerte énfasis en las exportaciones. La cadena de distribución bien organizada de América del Norte, combinada con factores como suelos fértiles, amplia disponibilidad de agua, extensas tierras, agricultores emprendedores e infraestructura eficiente, proporciona importantes ventajas competitivas en el mercado.

La región de Asia-Pacífico es otro mercado importante para el tratamiento de semillas, con India como el cuarto mayor fabricante de agroquímicos y China realizando avances en tecnología agrícola comercial. Las prácticas intensivas de doble cosecha y la limitada disponibilidad de tierra cultivable impulsan el crecimiento del mercado en esta región. En China, las semillas tratadas se utilizan en las regiones de producción de maíz del noreste para mejorar la estabilidad del rendimiento, respaldadas por iniciativas de modernización lideradas por el gobierno. Europa mantiene una presencia significativa en el mercado, a pesar de un crecimiento más lento, debido a sus estrictas regulaciones químicas. La revisión REACH de 2025 ofrece autorizaciones temporales para pesticidas al tiempo que fomenta el desarrollo de soluciones SDHI y de diamidas. El Oriente Medio y África muestran potencial de crecimiento, con programas de mecanización que se anticipa incrementarán la adopción del tratamiento químico de semillas desde los niveles actuales de un solo dígito hasta la mitad de los adolescentes para 2030.

Panorama competitivo

El mercado de tratamiento químico de semillas muestra una consolidación moderada, con los cinco principales actores, Syngenta Group, Bayer AG, Corteva Agriscience, BASF SE y FMC Corporation, acumulando una participación de mercado significativa en 2024. Estas empresas invierten significativamente en plataformas de descubrimiento habilitadas por IA, tecnologías de polímeros y asociaciones para fortalecer su propiedad intelectual y mejorar la retención de clientes. La inversión de USD 140 millones de Syngenta Group para expandir su instalación de investigación y desarrollo en Greensboro, añadiendo 220.000 ft² de capacidad de formulación y análisis, demuestra los importantes requisitos de capital necesarios para abordar los desafíos regulatorios y los problemas de resistencia a plagas.

Las asociaciones industriales continúan expandiéndose, con empresas que combinan la experiencia química con innovaciones digitales. Bayer se ha asociado con Source.ag para implementar la inteligencia artificial en la optimización de cultivos en invernadero. Las empresas más pequeñas, en particular las derivadas de universidades, se centran en tecnologías especializadas como recubrimientos biodegradables y microactuadores a base de péptidos, convirtiéndolas en posibles objetivos de adquisición una vez que hayan demostrado efectividad a nivel de campo.

Los desarrollos en materia de patentes se concentran en microcápsulas de liberación controlada, películas de polímeros de bajo polvo y estructuras moleculares generadas por IA. Las barreras de entrada al mercado incluyen las relaciones establecidas con los tratadores de semillas a gran escala, los amplios requisitos regulatorios y la necesidad de una gestión confiable de la cadena de suministro. Estos factores ayudan a las empresas establecidas a mantener su posición en el mercado, al tiempo que exigen una inversión continua en investigación y desarrollo. Las empresas que desarrollen carteras alineadas con los sistemas de créditos de carbono y los polímeros conformes con los criterios ESG pueden obtener ventajas competitivas en los segmentos de mercado premium.

Líderes del sector de tratamiento químico de semillas

Syngenta Group

Bayer AG

BASF SE

FMC Corporation

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Acadian Plant Health ha introducido un producto químico de tratamiento de semillas diseñado para mejorar la resiliencia de los cultivos en condiciones de estrés ambiental. Este producto tiene como objetivo mejorar la capacidad de los cultivos para soportar factores adversos como la sequía, las temperaturas extremas y la mala calidad del suelo, apoyando así una mejor productividad agrícola.

- Marzo de 2025: Syngenta Group reportó ventas de USD 28,8 mil millones, impulsadas por la fuerte demanda de productos de tratamiento de semillas, particularmente los que utilizan las tecnologías PLINAZOLIN y ADEPIDYN. La empresa destacó que estas tecnologías han sido fundamentales para abordar los desafíos clave en la protección de cultivos, ofreciendo mayor eficacia y confiabilidad. Este crecimiento refleja la creciente adopción de soluciones agrícolas avanzadas para mejorar el rendimiento y la sostenibilidad.

- Agosto de 2024: Corteva Agriscience amplió significativamente su cartera de tratamiento de semillas LumiGEN para la soja mediante la introducción del fungicida Lumiante para tratamiento de semillas y el insecticida Phalanx para tratamiento de semillas, diseñados para mejorar la protección de los cultivos y el potencial de rendimiento de los productores de soja.

Alcance del informe global del mercado de tratamiento químico de semillas

Los productos de tratamiento de semillas, o los productos químicos que se utilizan para recubrir o tratar las semillas antes de la siembra para garantizar un alto porcentaje de germinación. El mercado de tratamiento químico de semillas está segmentado por tipo químico (insecticidas, fungicidas y otros productos químicos), tipo de cultivo (maíz, soja, trigo, arroz, canola, algodón y otros tipos de cultivos) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos.

| Insecticida |

| Fungicida |

| Nematicida |

| Granos y cereales |

| Legumbres y oleaginosas |

| Frutas y verduras |

| Césped y ornamentales |

| Cultivos comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por función | Insecticida | |

| Fungicida | ||

| Nematicida | ||

| Por tipo de cultivo | Granos y cereales | |

| Legumbres y oleaginosas | ||

| Frutas y verduras | ||

| Césped y ornamentales | ||

| Cultivos comerciales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de tratamiento químico de semillas en 2025?

El mercado está valorado en USD 9,46 mil millones en 2025.

¿Qué CAGR registrará el mercado de tratamiento químico de semillas entre 2025 y 2030?

Se proyecta que el mercado se expanda a una CAGR del 4,50% hasta 2030.

¿Qué región muestra el crecimiento más rápido para los tratamientos químicos de semillas?

Se proyecta que América del Norte crezca más rápidamente con una CAGR del 4,8% hasta 2030, impulsada por la ampliación de la capacidad de fabricación y los programas de modernización de América del Norte.

¿Cómo afectan las regulaciones globales más estrictas a los proveedores de tratamiento químico de semillas?

Las nuevas restricciones sobre PFAS y neonicotinoides aumentan los costos de cumplimiento y obligan a las empresas a reformular con activos más nuevos y seguros.

Última actualización de la página el: