Tamaño y Participación del Mercado de Materiales para Recubrimiento de Semillas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Recubrimiento de Semillas por Mordor Intelligence

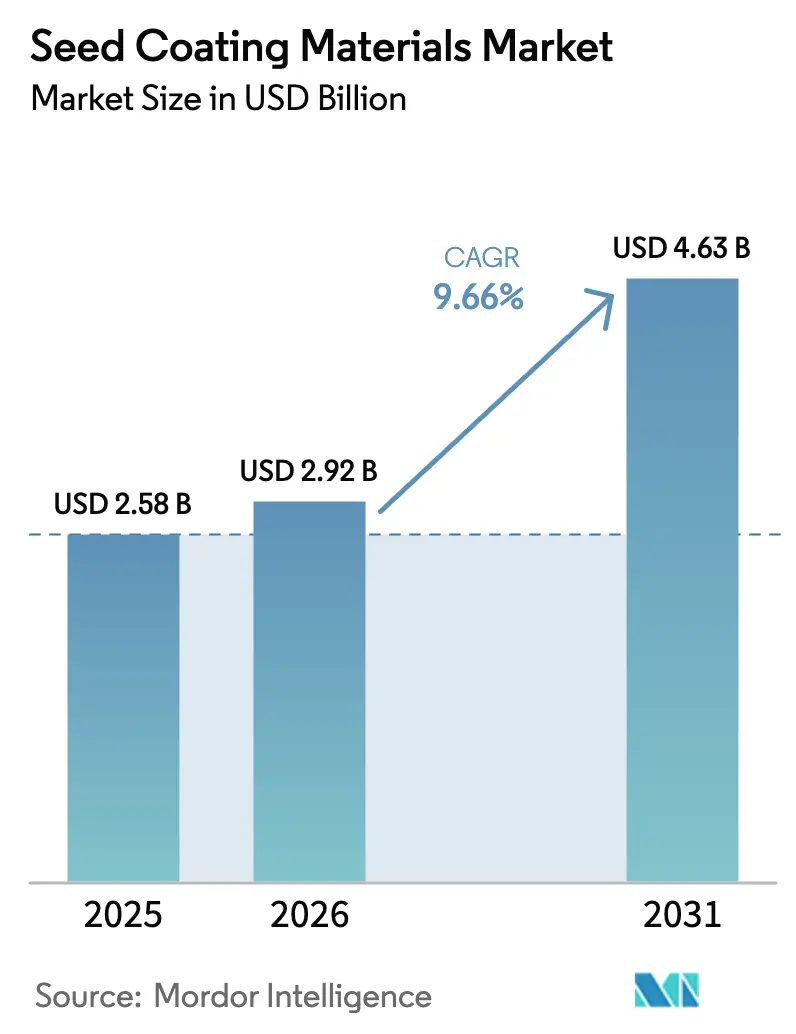

El tamaño del mercado de materiales para recubrimiento de semillas fue valorado en USD 2,58 mil millones en 2025 y se estima que crecerá desde USD 2,92 mil millones en 2026 hasta alcanzar USD 4,63 mil millones en 2031, a una CAGR del 9,66% durante el período de pronóstico (2026-2031). La creciente demanda de semillas híbridas y genéticamente modificadas, las normas más estrictas sobre el uso de pesticidas y la adopción de líneas de recubrimiento en película de alto rendimiento están expandiendo el consumo de polímeros y aditivos en programas de maíz, soja y arroz en todo el mundo. América del Norte mantuvo la mayor participación de los ingresos de 2025, ya que las grandes extensiones de cultivos en hilera favorecen los sistemas de recubrimiento automatizados que aplican múltiples capas en un solo paso. Asia-Pacífico está emergiendo como la región de más rápido crecimiento, impulsada por la expansión de las hectáreas de arroz híbrido y algodón en China e India, y por los subsidios gubernamentales que compensan los costos de recubrimiento. La demanda funcional sigue dominada por las películas de protección de semillas que contienen fungicidas e insecticidas, aunque las capas de mejora biológica con microbios fijadores de nitrógeno están avanzando rápidamente bajo los programas de créditos de carbono en la Unión Europea y California.

Conclusiones Clave del Informe

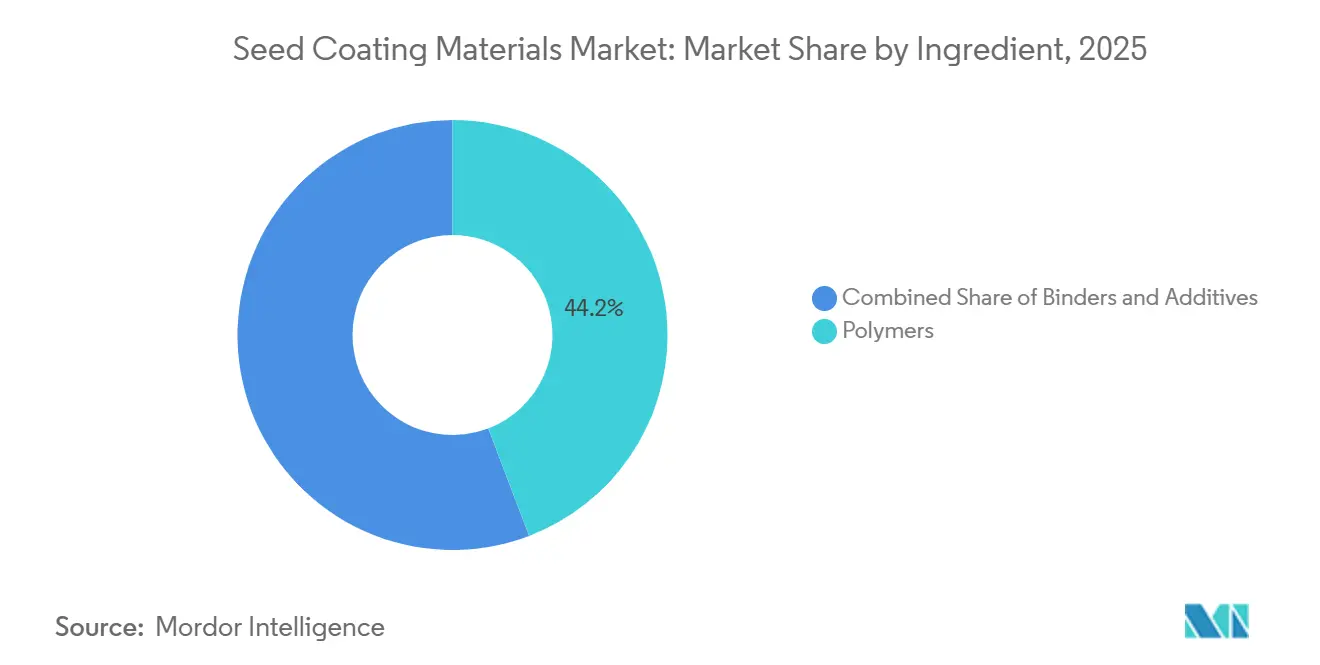

- Por ingrediente, los polímeros lideraron con el 44,2% de la participación del mercado de materiales para recubrimiento de semillas en 2025, mientras que se proyecta que los aditivos registren la CAGR más rápida del 10,1% hasta 2031.

- Por proceso, el recubrimiento en película representó el 60,3% del mercado de materiales para recubrimiento de semillas en 2025, y se prevé que la peletización se expanda a una CAGR del 9,2% durante 2026-2031.

- Por función, la protección de semillas representó el 77,6% del tamaño del mercado de materiales para recubrimiento de semillas en 2025, mientras que se prevé que la mejora de semillas se expanda al 9,6% hasta 2031.

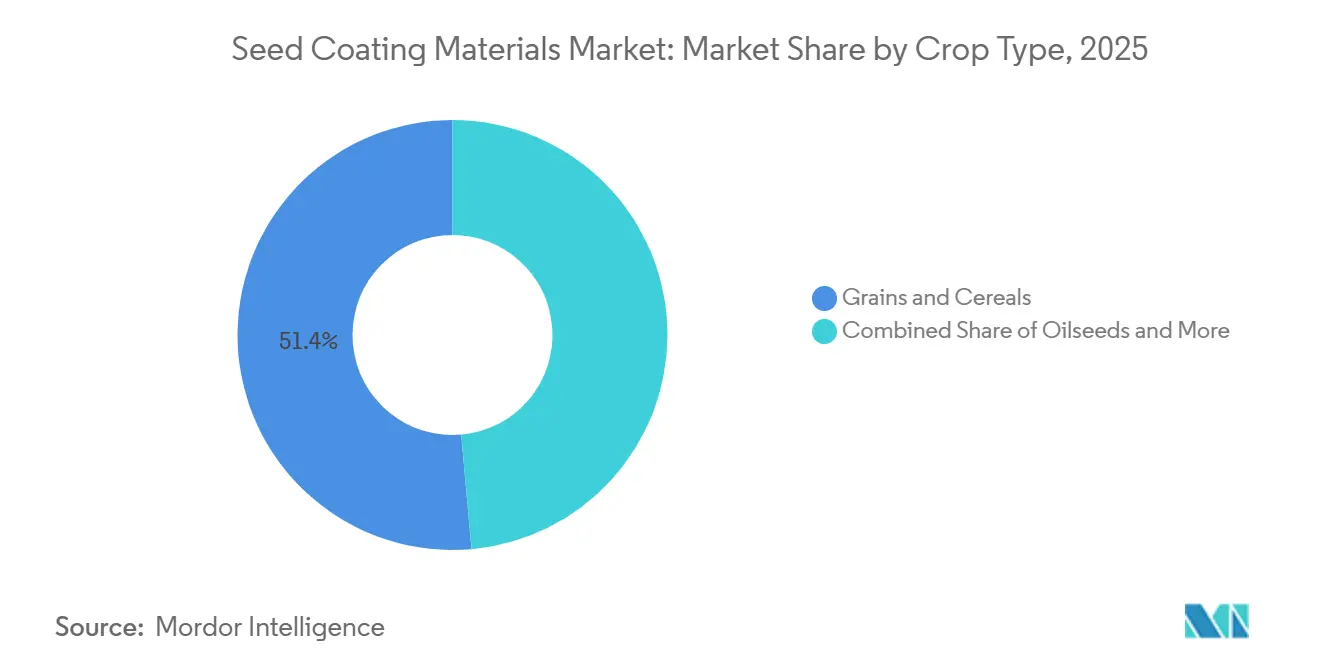

- Por tipo de cultivo, los granos y cereales representaron el 51,4% de la participación del mercado de materiales para recubrimiento de semillas en 2025, y se prevé que las frutas y verduras crezcan a un ritmo del 9,9% hasta 2031.

- Por tipo de recubrimiento, los recubrimientos sintéticos mantuvieron el 71,8% de la participación del mercado de materiales para recubrimiento de semillas en 2025, mientras que se prevé que los recubrimientos de base biológica crezcan a una CAGR del 9,1% hasta 2031.

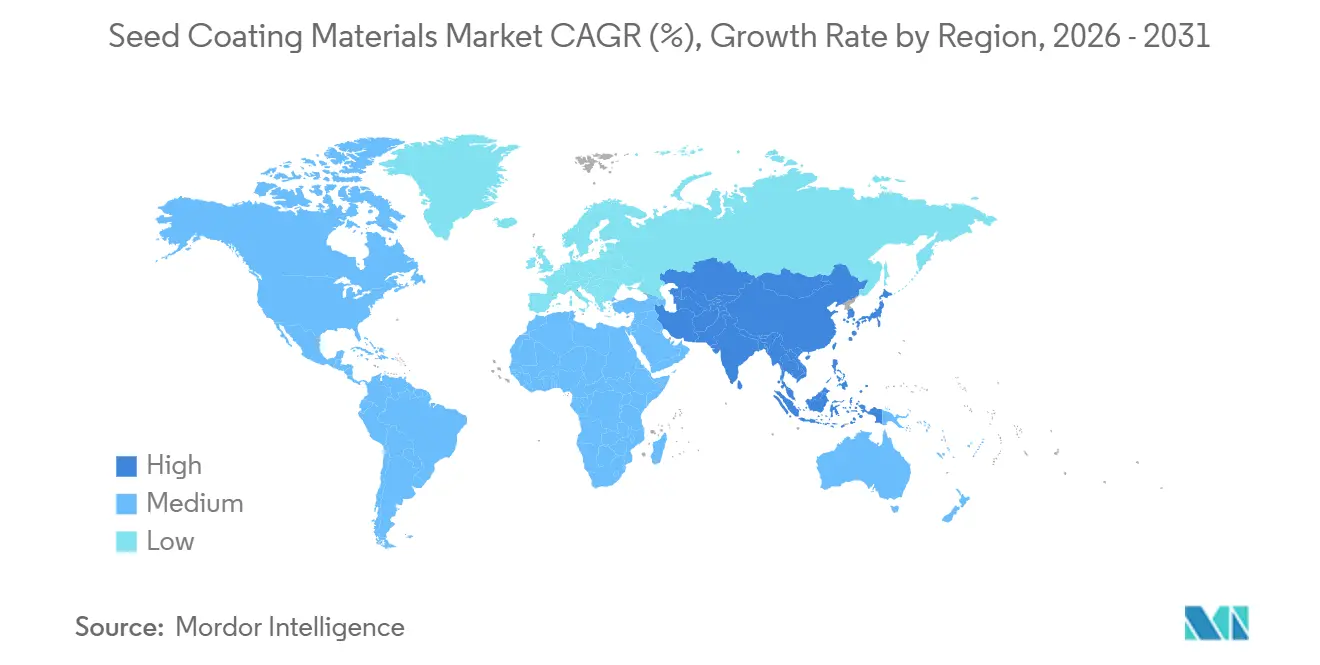

- Por geografía, América del Norte representó el 43,7% de la participación del mercado de materiales para recubrimiento de semillas en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 9,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales para Recubrimiento de Semillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta demanda de semillas de calidad derivada de la expansión de semillas híbridas y genéticamente modificadas | +1.1% | Global, más fuerte en América del Norte, Brasil, India y China | Mediano plazo (2-4 años) |

| Rápido cambio hacia prácticas agrícolas sostenibles | +1.0% | Unión Europea, California, con extensión a Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Innovaciones continuas en tecnologías de películas poliméricas y de base biológica | +0.9% | América del Norte y Europa como núcleo, con adopción extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de polímeros superabsorbentes para cultivos resilientes al clima | +0.9% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Programas de créditos de carbono que incentivan semillas recubiertas con microbios | +0.8% | Unión Europea, California, Canadá, proyectos piloto en Brasil y Argentina | Mediano plazo (2-4 años) |

| Las plataformas de fijación biológica de nitrógeno en semilla ganan terreno | +0.7% | Global, con aprobaciones regulatorias acelerándose en Brasil, India y Estados Unidos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de Semillas de Calidad Derivada de la Expansión de Semillas Híbridas y Genéticamente Modificadas

En los Estados Unidos, la superficie de maíz híbrido representó una mayoría significativa del total de siembras en 2025, lo que refleja un aumento notable respecto a años anteriores. En 2024, la superficie de soja tolerante a herbicidas (TH) alcanzó su tasa de adopción máxima del 96%, que se mantuvo sin cambios en 2025. En ese mismo año, el 93% de la superficie de algodón de tierras altas fue genéticamente modificada (GM) para tolerancia a herbicidas. Las tasas de adopción del maíz tolerante a herbicidas (TH) crecieron inicialmente de forma más lenta tras la comercialización de las semillas genéticamente modificadas (GM), pero aumentaron significativamente después del cambio de siglo[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Adopción de Cultivos Genéticamente Modificados en los Estados Unidos," ers.usda.gov . Estos avances han llevado a las plantas de recubrimiento a implementar múltiples capas protectoras y biológicas con una uniformidad precisa a nivel de micras, garantizando una mayor protección de la germinación y minimizando el riesgo de fitotoxicidad. En India, la introducción de nuevos híbridos de algodón, junto con el requisito de semillas certificadas tratadas con fungicidas, ha aumentado sustancialmente la demanda anual de polímeros. Mientras tanto, el extenso programa de arroz híbrido de China, que abarca millones de hectáreas, está pasando del espolvoreado tradicional en polvo a las técnicas de recubrimiento en película. Esta transición tiene como objetivo mejorar el flujo de semillas en los trasplantadores mecánicos, impulsando así un aumento considerable en el consumo local de polímeros cada año.

Rápido Cambio hacia Prácticas Agrícolas Sostenibles

La estrategia De la Granja a la Mesa de la Unión Europea, un elemento clave del Pacto Verde Europeo, tiene como objetivo reducir el uso y los riesgos de los pesticidas químicos en un 50% para 2030. Obliga legalmente a los estados miembros a minimizar la dependencia de los pesticidas peligrosos, impone la adopción de la Gestión Integrada de Plagas (GIP) priorizando métodos alternativos, y prohíbe el uso de pesticidas en zonas urbanas y ecológicas sensibles. Ha impulsado el paso a recubrimientos biodegradables que contienen cepas de Trichoderma y Bacillus como sustitutos de los fungicidas químicos[2]Fuente: Comisión Europea, "Una Estrategia De la Granja a la Mesa para un Sistema Alimentario Justo, Saludable y Respetuoso con el Medio Ambiente," agriculture.ec.europa.eu. El Programa de Suelos Saludables del Departamento de Alimentación y Agricultura de California ofrece incentivos financieros a agricultores y ganaderos para implementar prácticas que mejoren la salud del suelo, secuestren carbono y reduzcan las emisiones de gases de efecto invernadero, lo que llevó a que la participación se duplicara con creces en 2025[3]Fuente: Departamento de Alimentación y Agricultura de California, "Programa de Suelos Saludables," cdfa.ca.gov.

Adopción de Polímeros Superabsorbentes para Cultivos Resilientes al Clima

Los geles superabsorbentes, que pueden retener una cantidad significativa de agua en relación con su peso, se están utilizando ahora en recubrimientos para cultivos de trigo de secano en Australia. Los ensayos de campo realizados en años recientes han mostrado una mejora notable en la emergencia de los cultivos bajo condiciones de lluvia limitada. En India, la Misión Nacional para la Agricultura Sostenible promueve la aplicación de hidrogeles en cultivos de leguminosas de secano en vastas extensiones agrícolas para mejorar la retención de humedad. En Arabia Saudita, esta tecnología de Polímero Superabsorbente ha sido integrada en el cultivo de palmeras datileras, resultando en una reducción sustancial de la frecuencia de riego. Avanzando en este campo, Sekisui Specialty Chemicals utiliza Selvol Alcohol Polivinílico (PVOH), un polímero de alta pureza y soluble en agua diseñado para aplicaciones de recubrimiento de semillas. Funciona como un aglutinante formador de película no pegajoso para pesticidas, micronutrientes y fertilizantes, mejorando la fluidez de la siembra mecánica, suavizando la pelusa de la semilla de algodón y mejorando la viabilidad general del cultivo al proteger la semilla hasta que se alcancen las condiciones óptimas de humedad y temperatura del suelo.

Innovaciones Continuas en Tecnologías de Películas Poliméricas y de Base Biológica

Los avances en tecnologías de películas poliméricas y de base biológica están impulsando el mercado de materiales para recubrimiento de semillas al mejorar el rendimiento de las semillas, apoyar la agricultura de precisión y cumplir con estrictas regulaciones de sostenibilidad ambiental. Los polímeros innovadores, incluidas las variantes biodegradables, proporcionan mayor protección, mejores tasas de germinación y liberación controlada de ingredientes activos. En 2024, el Instituto Indio de Investigación de Oleaginosas desarrolló una tecnología patentada de recubrimiento de semillas multicapa basada en biopolímeros para proteger microorganismos beneficiosos y nutrientes, aumentando los rendimientos de oleaginosas en un 25-30%. Esta innovación sostenible mejora la resiliencia al estrés, mejora la eficiencia de los nutrientes y protege las semillas de enfermedades. En 2025, Ashland introdujo Agrimer Eco-Coat, un polímero de recubrimiento de semillas biodegradable y libre de microplásticos diseñado para mejorar el rendimiento de los cultivos cumpliendo con estrictas regulaciones ambientales. Este recubrimiento, desarrollado utilizando la tecnología patentada de Aceites Vegetales Transformados, presenta aceite de soja maleado y proporciona una mayor reducción del desprendimiento de polvo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de aglutinantes y pigmentos derivados del petróleo | −1.4% | Global, con exposición aguda en América del Norte y Europa | Corto plazo (≤2 años) |

| Vida útil limitada de los activos biológicos en semilla | −0.9% | Regiones tropicales de América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Espesor de recubrimiento inconsistente en unidades de recubrimiento móviles en la granja | −0.6% | Mercados emergentes en India y África | Corto plazo (≤2 años) |

| Riesgos de fitotoxicidad con alta carga de polímeros bajo estrés hídrico | −0.5% | Zonas semiáridas de Oriente Medio, Australia y las Grandes Llanuras | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Limitada de los Activos Biológicos en Semilla

Las bacterias beneficiosas vivas típicamente permanecen viables solo durante unas pocas semanas a unos pocos meses cuando se almacenan a temperaturas ambientales. Cuando las temperaturas de almacenamiento aumentan significativamente, particularmente en regiones tropicales como Brasil, este período de viabilidad se reduce drásticamente, creando graves obstáculos logísticos. La investigación sobre la encapsulación de alginato-quitosano ha demostrado que estas matrices de biopolímeros pueden extender significativamente la vida útil de los inoculantes microbianos. Sin embargo, los altos costos de producción de encapsulación actualmente limitan su uso comercial a híbridos de hortalizas de alto valor. Durante períodos recientes de calor extremo en Brasil, la industria observó un aumento en las pérdidas de eficacia biológica, lo que subraya la urgente necesidad de mejorar la infraestructura de cadena de frío. Esta volatilidad inherente en la vida útil requiere cadenas de suministro rápidas y de tipo «justo a tiempo», que restringen la gestión de inventarios a largo plazo y limitan el potencial de crecimiento general del mercado de materiales para recubrimiento de semillas.

Riesgos de Fitotoxicidad con Alta Carga de Polímeros bajo Estrés Hídrico

Los ensayos de campo han demostrado que las cargas más altas de polímeros pueden reducir sustancialmente la emergencia de semillas bajo condiciones de baja humedad del suelo. Esta reducción se atribuye a la difusión restringida de oxígeno durante la imbibición, lo que puede dificultar la germinación. Se observaron desafíos comparables en los programas de palmeras datileras de Arabia Saudita, donde la aplicación excesiva de superabsorbentes resultó ineficaz en entornos de alta temperatura, lo que llevó a una reducción de la productividad agrícola. La Agencia de Protección Ambiental de los Estados Unidos requiere la presentación de datos de simulación de sequía para la aprobación de nuevas formulaciones de polímeros, con hallazgos preliminares que indican que un número significativo de formulaciones requieren modificaciones para cumplir con los estándares regulatorios y garantizar la efectividad bajo condiciones ambientales variables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: Los Polímeros Lideran, los Aditivos se Aceleran con la Innovación Biológica

Los polímeros son el segmento de ingredientes más grande y representaron el 44,2% de la participación del mercado de materiales para recubrimiento de semillas en 2025, impulsados por el alcohol polivinílico formador de película y los éteres de celulosa que resisten la siembra neumática de alta velocidad. Los polímeros formadores de película, como el alcohol polivinílico y los éteres de celulosa, se utilizan ampliamente en recubrimientos de maíz y soja porque proporcionan resistencia a la abrasión durante la siembra neumática. Mientras tanto, los geles de polímeros superabsorbentes se utilizan cada vez más en regiones semiáridas, incluidas Australia, Oriente Medio y el África Subsahariana, para mejorar las tasas de emergencia bajo condiciones de riego deficitario. Los geles superabsorbentes representan un nicho de rápido crecimiento en regiones con limitaciones hídricas, impulsando el uso de polímeros en programas de trigo australiano y forraje de Oriente Medio.

Los aditivos son la clase de ingredientes de más rápido crecimiento, proyectados para crecer a una CAGR del 10,1% hasta 2031, impulsados por inoculantes microbianos y lubricantes de siembra que mejoran la singulación en sembradoras de precisión. La elegibilidad para créditos de carbono ha aumentado el interés en los inoculantes, mientras que los iniciadores de micronutrientes están ampliando el atractivo en el cultivo de arroz de Asia-Pacífico. La participación del mercado de materiales para recubrimiento de semillas para los aditivos sigue siendo modesta, pero el creciente apoyo de subsidios en Brasil e India apunta a un potencial sostenido al alza. Los aglutinantes incluyen bentonita, acetato de polivinilo, polivinilpirrolidona, metilcelulosa, caucho de estireno-butadieno, acrílicos, ceras y gomas naturales. Entre estos, el acetato de polivinilo y el caucho de estireno-butadieno son ampliamente utilizados debido a su asequibilidad y su idoneidad para su uso en procesos de recubrimiento de alta velocidad.

Por Proceso: El Recubrimiento en Película Domina, la Peletización Gana Terreno en Horticultura

El recubrimiento en película es el proceso más grande y representa el 60,3% del tamaño del mercado de materiales para recubrimiento de semillas en 2025, lo que refleja su compatibilidad con líneas de un solo paso y alto rendimiento capaces de recubrir más de 10 toneladas métricas por hora. El tamaño del mercado de materiales para recubrimiento de semillas para los procesos de película se beneficia de la reducción de residuos químicos y de tolerancias más estrictas de ingredientes activos que mejoran el establecimiento del cultivo. El recubrimiento en película se utiliza cada vez más para tratamientos biológicos de semillas, ya que las películas delgadas, típicamente descritas como capas muy finas, mantienen la viabilidad microbiana al permitir el intercambio de oxígeno. En comparación, los recubrimientos más gruesos pueden crear condiciones con oxígeno insuficiente, lo que puede afectar negativamente la supervivencia bacteriana.

La peletización está en camino de lograr el crecimiento más rápido al 9,2% hasta 2031, impulsada por los productores de hortalizas de invernadero en Europa, América del Norte y Japón que necesitan semillas uniformes y esféricas para trasplantadores automatizados. Los aglutinantes de proteína de soja y los rellenos biodegradables dan a la peletización una ventaja donde importan las etiquetas orgánicas o de bajo carbono, asegurando el impulso más allá del horizonte de pronóstico. La incrustación, que aumenta significativamente el peso de la semilla mediante el uso de rellenos inertes como el carbonato de calcio y la arcilla, mantuvo una participación de mercado notable y es ampliamente preferida para cultivos de semilla pequeña como la lechuga y la cebolla. Este método es particularmente beneficioso ya que el mayor tamaño mejora la precisión de la siembra mecánica. La incrustación sigue siendo el proceso preferido para la horticultura de precisión en países como Japón y Corea del Sur, donde los trasplantadores automatizados requieren semillas con diámetros específicos para garantizar un rendimiento óptimo.

Por Función: La Protección de Semillas se Mantiene, la Mejora Supera con los Lanzamientos Biológicos

La protección de semillas es la función más grande y representó el 77,6% del valor del mercado de materiales para recubrimiento de semillas en 2025, ya que las capas de fungicidas e insecticidas siguen siendo la primera línea de defensa contra los patógenos del suelo. La participación del mercado de materiales para recubrimiento de semillas de las películas de protección debería mantenerse considerable, incluso a medida que las tasas de carga química disminuyen bajo presión regulatoria. Los recubrimientos de protección de semillas están avanzando para incluir múltiples modos de acción. Syngenta Group introdujo CruiserMaxx Vibrance Elite a finales de 2025, una premezcla avanzada de tratamiento de semillas registrada para la temporada de cultivo 2026. Esta innovación integra múltiples fungicidas sistémicos (incluidos Vayantis, Maxim y Vibrance) y un potente insecticida (Cruiser) en un único recubrimiento de película uniforme. Al proporcionar una formulación lista para usar, elimina la necesidad de mezclas complejas en tanque y reduce el número de pasadas de aplicación, disminuyendo así los costos de mano de obra y garantizando una protección más consistente para las semillas de cereales de alto valor.

Se proyecta que la mejora de semillas crezca al 9,6% hasta 2031, impulsada por avances como bacterias fijadoras de nitrógeno, hongos micorrícicos y iniciadores de micronutrientes que mejoran el vigor de las semillas y apoyan la generación de créditos de carbono. Estas tecnologías están ganando importancia a medida que abordan desafíos agrícolas críticos, incluida la mejora de los rendimientos de los cultivos y la sostenibilidad. Las tecnologías emergentes de mejora de semillas ahora incluyen la preparación con micronutrientes, que incorpora zinc, boro y molibdeno en los recubrimientos de semillas para abordar las deficiencias de nutrientes del suelo y promover un crecimiento vegetal más saludable.

Por Tipo de Cultivo: Los Granos y Cereales Lideran, las Frutas y Verduras Ascienden

Los granos y cereales son el tipo de cultivo más grande y representaron el 51,4% del mercado de materiales para recubrimiento de semillas en 2025, y dependen de recubrimientos en película que integran múltiples activos sin ralentizar las velocidades de siembra. En India, los recubrimientos de semillas de arroz están siendo mejorados con la inclusión de micronutrientes de zinc y hierro para abordar la desnutrición generalizada. El gobierno apoya esta iniciativa proporcionando subsidios para los costos de recubrimiento bajo la Misión Nacional de Nutrición. En Australia, se están desarrollando recubrimientos de semillas de trigo que incorporan polímeros superabsorbentes para mejorar la emergencia de semillas bajo condiciones de riego limitado. Este enfoque ha mostrado mejoras significativas en las tasas de germinación, particularmente en regiones con prácticas de agricultura de secano. El tamaño del mercado de materiales para recubrimiento de semillas para este segmento mantendrá el ritmo con la superficie global de granos y el aumento de las capas biológicas.

Las frutas y verduras están preparadas para la CAGR más rápida del 9,9% durante 2026-2031, ya que la peletización y la incrustación permiten la siembra de precisión de semillas de lechuga, tomate y cebolla en sistemas de invernadero en todo el mundo. El aumento de los costos laborales y el apetito por los productos trasplantados mecánicamente sustentan esta perspectiva. Otros cultivos, incluidas las gramíneas forrajeras, las leguminosas y los cultivos especiales como la quinoa y la chía, contribuyeron con una porción significativa de los ingresos en el período proyectado y están experimentando un crecimiento anual constante a medida que los sistemas de cultivo resilientes al clima continúan diversificándose más allá de los cultivos básicos tradicionales.

Por Tipo de Recubrimiento: Los Sintéticos Dominan, los de Base Biológica Ganan con los Mandatos de Sostenibilidad

Los recubrimientos sintéticos son el tipo de recubrimiento más grande y mantuvieron el 71,8% de la participación del mercado de materiales para recubrimiento de semillas en 2025, debido a su bajo costo y rendimiento robusto en cultivos en hilera de alto volumen. Los recubrimientos sintéticos siguen siendo predominantes en aplicaciones de granos y oleaginosas a gran escala, principalmente debido a su rentabilidad. El acetato de polivinilo es considerablemente más barato que las alternativas a base de proteína de soja. Sin embargo, esta brecha de costos se está reduciendo a medida que la producción de recubrimientos de base biológica se vuelve cada vez más generalizada y eficiente.

Las alternativas de base biológica se están expandiendo al 9,1% hasta 2031, ya que las normas de economía circular de la Unión Europea y los incentivos de carbono de California recompensan los insumos renovables. Los aglutinantes de proteína de soja, almidón de maíz y éter de celulosa reducen las huellas de carbono, lo que permite a las empresas de semillas cumplir con las auditorías de sostenibilidad de los compradores. Estos aglutinantes también desempeñan un papel crucial en el apoyo a la transición de la industria de materiales para recubrimiento de semillas hacia formulaciones más respetuosas con el medio ambiente, alineándose con la creciente demanda de prácticas agrícolas sostenibles.

Análisis Geográfico

América del Norte es el segmento geográfico más grande y representó el 43,7% de la participación del mercado de materiales para recubrimiento de semillas en 2025, respaldado por la vasta superficie de maíz y soja de los Estados Unidos, que depende de recubrimientos en película multicapa que ofrecen protección, nutrición y mejora biológica en un solo paso. El mercado de canola de Canadá está adoptando cada vez más películas poliméricas mejoradas con potenciadores de germinación en frío para mejorar el rendimiento de los cultivos. Además, la autorización de la Agencia de Protección Ambiental de varios tratamientos biológicos en 2025 está facilitando la adopción más amplia de iniciativas de créditos de carbono en grandes extensiones agrícolas.

Se proyecta que Asia-Pacífico registre una CAGR del 9,2% hasta 2031, a medida que China e India expanden los programas híbridos de maíz, arroz y algodón. Los reembolsos gubernamentales que cubren una porción significativa de los costos de recubrimiento para leguminosas y oleaginosas bajo la misión de seguridad alimentaria de India han impulsado sustancialmente la demanda nacional. En Australia, el sector de granos, que enfrenta una creciente variabilidad de las precipitaciones durante la última década, adoptó recubrimientos de polímeros superabsorbentes en una gran área de trigo de secano, logrando mejoras notables en las tasas de emergencia bajo riego limitado. En el Sudeste Asiático, los programas de arroz híbrido en países como Vietnam, Tailandia e Indonesia han expandido el uso de recubrimientos en película para mejorar la fluidez de las semillas en los trasplantadores mecánicos, impulsando un aumento significativo en el consumo regional de polímeros.

Europa representó una participación significativa de los ingresos del mercado, con Alemania, Francia, España e Italia representando la mayoría del consumo de la región. El objetivo de reducción de pesticidas De la Granja a la Mesa y la Iniciativa de Agricultura de Carbono, que emitió créditos para recubrimientos microbianos, están impulsando el cambio hacia polímeros biodegradables. Los exportadores de granos de Europa del Este, particularmente Rusia, están pasando de los sistemas de polvo en polvo a los recubrimientos en película para cumplir con los estándares de calidad de los compradores. Oriente Medio y África, si bien representan una participación menor de los ingresos globales, están experimentando un crecimiento notable. Esta expansión está impulsada por el uso de recubrimientos de polímeros superabsorbentes para semillas de palmera datilera y forraje, así como por la adopción de inoculantes biológicos en una superficie significativa de tierras de cultivo en el sector del maíz de Sudáfrica.

Panorama Competitivo

El mercado de materiales para recubrimiento de semillas está moderadamente concentrado, con los cinco principales actores representando una participación de mercado significativa en 2025. Syngenta Group, Bayer AG y BASF SE integran activos propios de protección de cultivos en sus carteras de recubrimiento. Estas empresas operaron varias plantas de recubrimiento dedicadas el año anterior y han asignado inversiones significativas para expansiones en América del Norte y Brasil, con un enfoque en mejorar sus capacidades en inoculantes biológicos. Los proveedores de productos químicos especiales, incluidos Clariant AG, Incotec Group BV, Michelman Inc. y Covestro AG, se centran en la innovación de polímeros. En 2023, Covestro AG introdujo una dispersión de poliuretano en base acuosa que reduce significativamente el consumo de energía durante las operaciones de recubrimiento.

Están surgiendo oportunidades en los tratamientos biológicos de semillas, respaldados por programas de créditos de carbono en regiones como la Unión Europea y California, que proporcionan múltiples fuentes de ingresos. Además, los recubrimientos de polímeros superabsorbentes diseñados para regiones semiáridas han demostrado un potencial significativo, con investigaciones de la Corporación de Investigación y Desarrollo de Granos de Australia que destacan mejoras en la emergencia del trigo bajo condiciones de riego limitado. El despliegue de tecnología en este campo está avanzando rápidamente, ya que empresas como Centor Group y Precision Laboratories, LLC han introducido sistemas de recubrimiento capaces de manejar un rendimiento sustancial con tolerancias precisas de espesor de recubrimiento. Estos sistemas avanzados se están implementando en países como Brasil y Argentina para satisfacer la creciente demanda de soja en esas regiones.

Las colaboraciones estratégicas en el sector agrícola están aumentando. En 2023, Bioweg y Bayer AG se asociaron para desarrollar recubrimientos de semillas biodegradables y sostenibles y materiales de encapsulación para reemplazar los ingredientes a base de combustibles fósiles. En 2022, Croda International Plc colaboró con Xampla, una empresa respaldada por la Universidad de Cambridge, para crear recubrimientos de semillas de próxima generación, biodegradables y libres de microplásticos. Además, los actores regionales en India y el Sudeste Asiático están ganando participación de mercado al proporcionar servicios de recubrimiento móvil que minimizan el transporte de semillas. También se están realizando esfuerzos para estandarizar las prácticas de recubrimiento móvil en estas regiones.

Líderes de la Industria de Materiales para Recubrimiento de Semillas

Syngenta Group

Bayer AG

BASF SE

Clariant AG

Croda International PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Ashland ha introducido Agrimer Eco-Coat, un polímero de recubrimiento de semillas biodegradable y libre de microplásticos fabricado a partir de aceite vegetal transformado. Agrimer Eco-Coat es una tecnología de recubrimiento de semillas de base natural, libre de microplásticos e inherentemente biodegradable, diseñada para proporcionar alto rendimiento garantizando al mismo tiempo el cumplimiento de los estándares regulatorios en toda la cadena de valor agrícola.

- Julio de 2025: Aginnovation, LLC ha adquirido una participación mayoritaria en Centor Europe, una empresa con sede en los Países Bajos especializada en tecnologías de recubrimiento de semillas, aglutinantes y colorantes. Esta adquisición mejora la cartera de mejora de semillas de Aginnovation en Europa al integrar tecnologías avanzadas de semillas, polímeros y equipos analíticos para apoyar la producción agrícola.

- Junio de 2025: Kuraray Co. Ltd. ha ampliado su planta de Saijo (Ehime) instalando nuevos equipos para producir película óptica de alcohol polivinílico. La expansión incluye una línea de producción de gran anchura capaz de soportar película polarizante de hasta 3 metros de ancho, con una capacidad de producción anual de 38 millones de m².

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, consideramos el mercado de materiales para recubrimiento de semillas como el valor generado a partir de aglutinantes, polímeros, aditivos y colorantes que se aplican deliberadamente como una capa discreta sobre semillas de cultivos comerciales, ya sea mediante recubrimiento en película, incrustación o peletización, con el fin de proporcionar beneficios de protección o mejora antes de la siembra.

Todos los tratamientos de semillas de posventa, las mezclas de lechada en la explotación agrícola y los inoculantes biológicos independientes vendidos sin una matriz de recubrimiento quedan fuera de este cálculo.

Descripción general de la segmentación

- Por Ingrediente

- Aglutinantes

- Bentonita

- Acetato de Polivinilo

- Polivinilpirrolidona

- Metilcelulosa

- Caucho de Estireno-Butadieno

- Acrílicos

- Ceras y Emulsiones de Cera

- Gomas Naturales

- Polímeros

- Polímeros Formadores de Película

- Geles de Polímeros Superabsorbentes

- Aditivos

- Lubricantes de Siembra de Semillas

- Potenciadores de Fertilizantes

- Adyuvantes

- Colorantes

- Inoculantes Biológicos

- Aglutinantes

- Por Proceso

- Recubrimiento en Película

- Incrustación

- Peletización

- Por Función

- Protección de Semillas

- Mejora de Semillas

- Por Tipo de Cultivo

- Granos y Cereales

- Oleaginosas

- Frutas y Verduras

- Otros Cultivos

- Por Tipo de Recubrimiento

- Sintético

- De Base Biológica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para perfeccionar los insumos del modelo, entrevistamos a formuladores de recubrimientos, tratadores por contrato y distribuidores de suministros agrícolas en América del Norte, Europa, Brasil, India y Australia. Sus perspectivas sobre la transferencia de precios de polímeros, los cambios en la participación entre recubrimiento en película y peletización, y los factores que impulsan la adopción por parte de los agricultores nos permiten cuestionar las estimaciones de escritorio y ajustar con precisión las curvas de penetración regional.

Investigación de escritorio

Nuestros analistas examinan fuentes de datos de libre acceso pero de reconocida autoridad, como las encuestas de superficie cultivada del USDA, las estadísticas de pesticidas de Eurostat, los balances de productos básicos de FAOSTAT y los documentos comerciales de la ISF, para dimensionar el conjunto de semillas sembradas y la penetración típica del tratamiento. Los informes 10-K de las empresas, las solicitudes de patentes capturadas a través de Questel y los archivos de noticias de Dow Jones Factiva proporcionan indicios sobre precios y cronologías tecnológicas, mientras que los informes de organismos sectoriales como CropLife International y la American Seed Trade Association aclaran los hitos regulatorios que determinan la adopción de ingredientes. Las fuentes aquí mencionadas ilustran, sin agotar, el soporte secundario al que hacemos referencia.

Dimensionamiento del mercado y previsión

Comenzamos con una construcción descendente que reconstruye el conjunto de demanda a partir de la producción de semillas certificadas, la tasa de tratamiento promedio (kilogramos de recubrimiento por tonelada métrica de semilla) y el valor combinado de los ingredientes; las consolidaciones ascendentes selectivas de los envíos de proveedores y las verificaciones de ASP muestreado × volumen actúan como mecanismos de control. Variables clave como los hectáreas bajo siembra de precisión, las tasas de sustitución de polímeros por aglutinantes biológicos, los plazos de eliminación gradual de microplásticos en la UE y los ciclos de reposición de semillas de cereales alimentan una regresión multivariante que proyecta el valor hasta 2030. Cuando los totales ascendentes divergen más allá de una banda de ±5 %, los supuestos se revisan con los entrevistados antes del cierre definitivo.

Ciclo de validación de datos y actualización

Cada borrador pasa por una revisión analítica de dos niveles en la que los valores atípicos se señalan en comparación con series históricas, presentaciones de competidores y códigos aduaneros. Los modelos se actualizan anualmente; sin embargo, eventos desencadenantes, como prohibiciones regulatorias, grandes fusiones y adquisiciones o una variación de precios de materias primas ≥10 %, motivan una actualización provisional para que los clientes siempre dispongan de nuestra visión más reciente.

Por qué la línea de base de materiales para recubrimiento de semillas de Mordor inspira confianza

Las cifras publicadas varían porque las empresas eligen cestas de ingredientes, procesos de recubrimiento y frecuencias de actualización distintos.

La amplitud del alcance, los valores de precio predeterminados y las tasas de recubrimiento asumidas desplazan aún más los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 3,10 B (2025) | Mordor Intelligence | - |

| USD 2,19 B (2025) | Global Consultancy A | Omite aglutinantes de base biológica; aplica un único ASP uniforme en todas las regiones |

| USD 2,21 B (2025) | Industry Journal B | Utiliza el volumen de semillas solo para los cinco principales cultivos; cadencia de actualización bienal |

| USD 2,68 B (2025) | Regional Consultancy C | Se basa en listas de envíos de fabricantes sin ajustar por los márgenes de los distribuidores |

La comparación muestra cómo un alcance más reducido o actualizaciones más lentas comprimen los totales. Al combinar estadísticas públicas continuamente actualizadas con verificaciones cruzadas de expertos y un modelo de doble vía, Mordor ofrece una línea de base transparente y equilibrada que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de materiales para recubrimiento de semillas para 2031?

Se prevé que el mercado alcance USD 4,63 mil millones en 2031 con una CAGR del 9,66% de 2026 a 2031.

¿Qué región se proyecta que crezca más rápido en la adopción de recubrimiento de semillas?

Se proyecta que Asia-Pacífico registre una CAGR del 9,2% hasta 2031, impulsada por los programas de arroz híbrido y algodón en China e India y los subsidios de apoyo.

¿Qué categoría de ingredientes se está expandiendo más rápidamente?

Los aditivos, especialmente los inoculantes biológicos y los lubricantes de siembra, están proyectados para crecer a una CAGR del 10,1% hasta 2031.

¿Cómo están influyendo los programas de créditos de carbono en las elecciones de recubrimiento?

Los créditos en la Unión Europea, California y los esquemas piloto en Brasil recompensan los tratamientos de semillas microbianos, impulsando la demanda de recubrimientos de base biológica.

¿Qué tendencia tecnológica mejora la emergencia de semillas bajo sequía?

Los geles de polímeros superabsorbentes que liberan gradualmente el agua almacenada mejoran la germinación en zonas semiáridas, con ensayos de trigo australiano que muestran ganancias del 12%.

Última actualización de la página el: