Tamaño y Participación del Mercado de Tratamiento de Semillas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

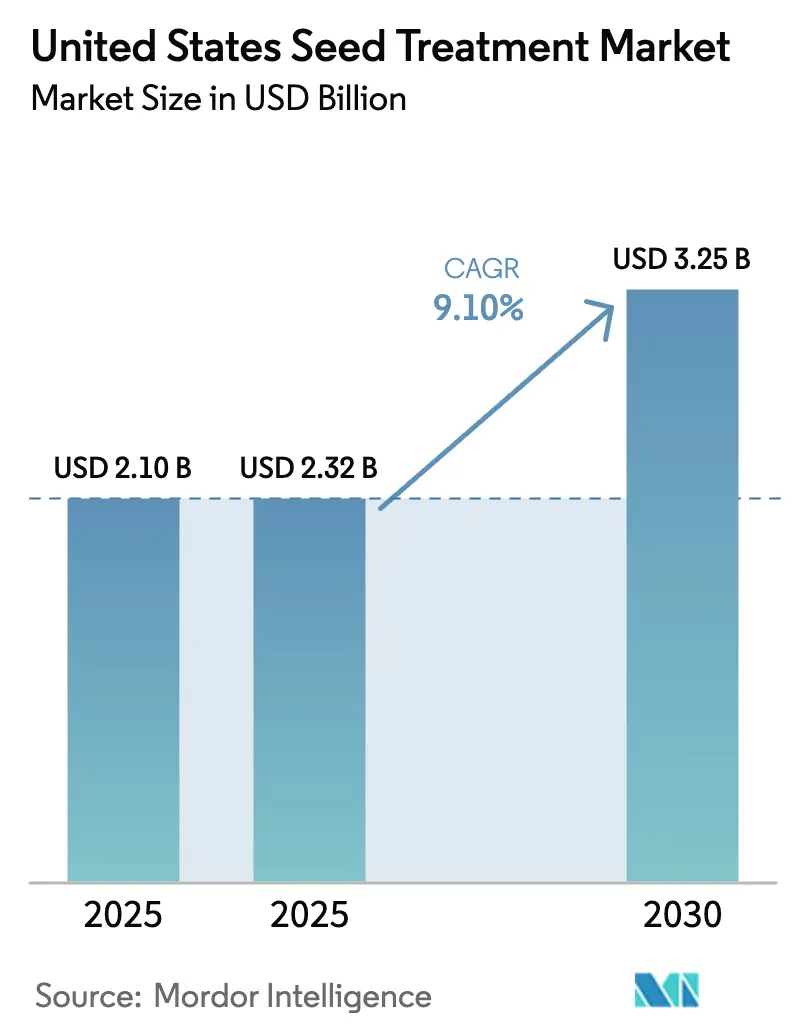

| Tamaño del mercado en el año base (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2025) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.10% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Semillas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de tratamiento de semillas de los Estados Unidos fue valorado en USD 2,10 mil millones en 2025 y se estima que crecerá desde USD 2,32 mil millones en 2026 hasta alcanzar USD 3,25 mil millones en 2031, a una CAGR del 9,10% durante el período de pronóstico (2026-2031). El fortalecimiento de la supervisión de la Agencia de Protección Ambiental sobre los pesticidas de aplicación amplia, la creciente resistencia a patógenos y la demanda en aumento de herramientas para la agricultura regenerativa están impulsando a los productores a redirigir sus presupuestos de protección de cultivos hacia soluciones aplicadas a la semilla. Los fungicidas mantuvieron la posición de mayor ingreso, mientras que Pythium y Rhizoctonia siguieron siendo prevalentes en el Cinturón del Maíz. Medidas regulatorias como la Ley 182 de Vermont y los controles de neonicotinoides de California están orientando a los formuladores hacia insecticidas no neonicotinoides y recubrimientos libres de microplásticos, y la economía a nivel de explotación agrícola está acelerando las inversiones en equipos de tratamiento en la propia granja que permiten a los productores evitar los descuentos sobre productos básicos. Bayer AG, Syngenta AG, Corteva, Inc., BASF SE y UPL Limited poseen conjuntamente una participación significativa de los ingresos, y los fabricantes de tratadoras móviles están abriendo rutas alternativas al mercado.

Conclusiones Clave del Informe

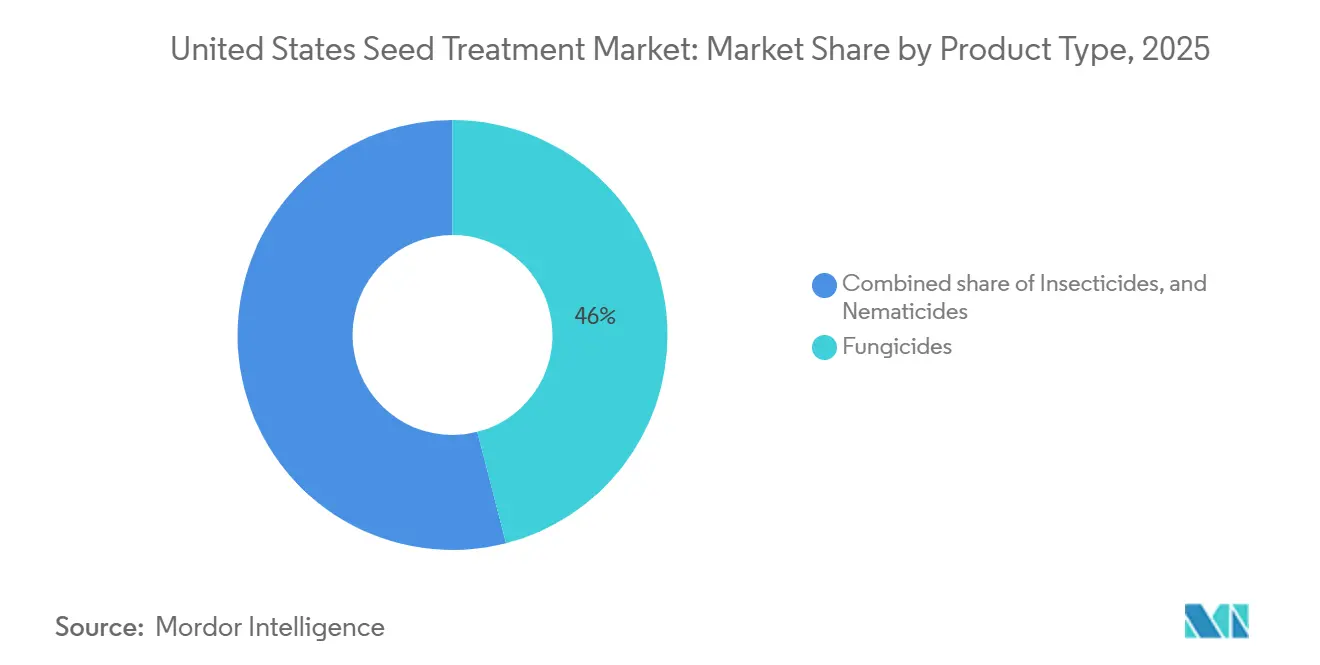

- Por tipo de producto, los fungicidas ocupan la posición más destacada, representando el 46% del tamaño del mercado de tratamiento de semillas de los Estados Unidos en 2025, mientras que los insecticidas son el segmento de mayor crecimiento, con una proyección de crecimiento a una CAGR del 13,5% durante 2026-2031.

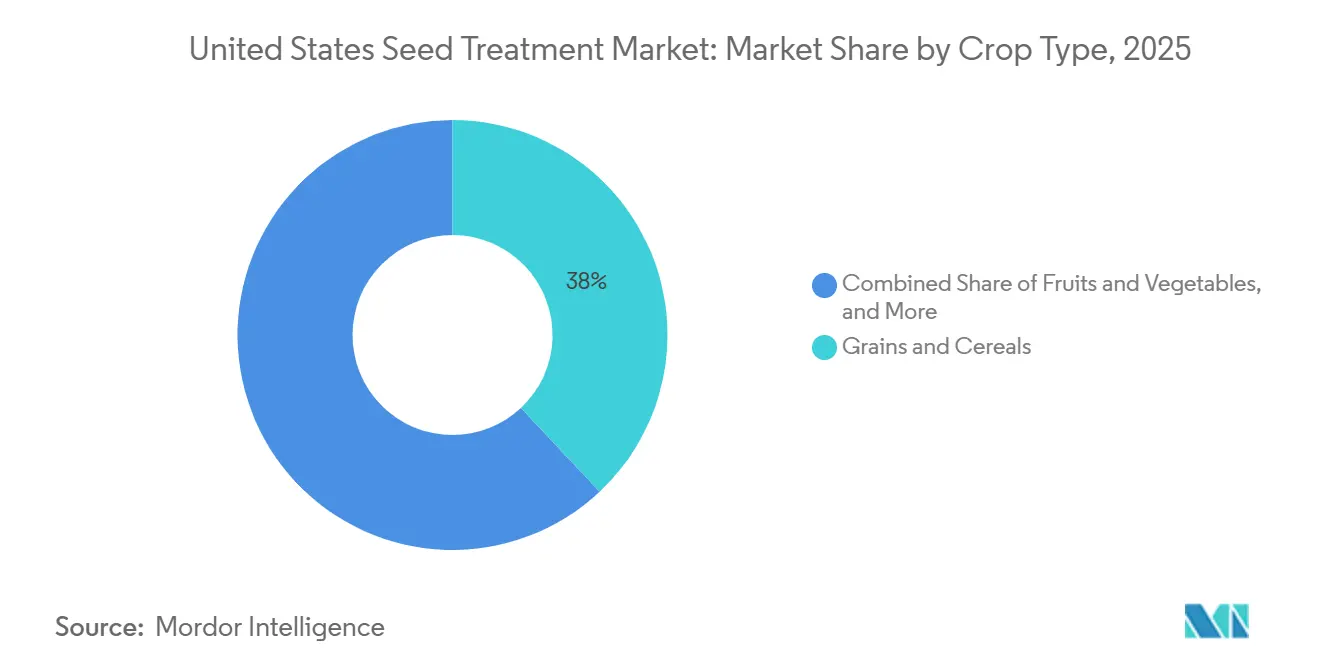

- Por tipo de cultivo, los granos y cereales lideraron el segmento más grande, con el 38% del tamaño del mercado de tratamiento de semillas de los Estados Unidos en 2025, mientras que las oleaginosas y legumbres son el segmento de mayor crecimiento, con una previsión de crecimiento a una CAGR del 9,4% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Tratamiento de Semillas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria sobre los pesticidas convencionales | +1.8% | Cinturón del Maíz y estados del Delta | Mediano plazo (2-4 años) |

| Urgencia en la gestión de la resistencia para combatir plagas y enfermedades | +1.5% | Zonas de siembra directa de soja y maíz continuo | Largo plazo (≥ 4 años) |

| Transición hacia la encapsulación polimérica para reducir el polvo en suspensión | +1.2% | Adopción temprana de la encapsulación polimérica para reducir el polvo en suspensión | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono para cultivos de cobertura tratados | +0.6% | Estados del Medio Oeste y las Llanuras | Mediano plazo (2-4 años) |

| Demanda creciente de tratamiento de semillas en la propia granja para mejorar los rendimientos de los cultivos | +0.9% | Explotaciones de tamaño mediano en todo el país | Corto plazo (≤ 2 años) |

| Adopción de la siembra por prescripción digital para la agricultura de precisión | +1.1% | Regiones adoptantes de la agricultura de precisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre los Pesticidas Convencionales

La Agencia de Protección Ambiental actualizó las evaluaciones de exposición ocupacional para clotianidina, imidacloprid y tiametoxam en julio de 2024, intensificando las cargas de cumplimiento para los neonicotinoides foliares y orientando a los productores hacia alternativas aplicadas a la semilla[1]Fuente: Agencia de Protección Ambiental, "Pesticidas Neonicotinoides," EPA.gov. Se prevé que las enmiendas de etiquetas de 2025 exijan zonas de amortiguamiento más amplias y equipos de protección personal más estrictos para las aplicaciones foliares, reforzando la percepción de que la colocación en la semilla es la vía regulatoria de menor resistencia. Las consultas ampliadas en virtud de la Ley de Especies en Peligro de Extinción ya han prolongado las aprobaciones de herbicidas, lo que indica obstáculos similares para los nuevos insecticidas foliares. Los formuladores de semillas aprovechan una ventana de re-registro más corta reformulando los activos existentes en paquetes específicos para semillas, lo que les proporciona una ruta más rápida al mercado. Como resultado, las empresas que invierten en plataformas de formulación dedicadas a semillas obtienen tanto ventaja en el tiempo de comercialización como reconocimiento de buenas prácticas entre los productores que prefieren productos que requieren menos precauciones para los manipuladores.

Monetización de Créditos de Carbono para Semillas de Cultivos de Cobertura Tratadas

La adopción de cultivos de cobertura está subvencionada a través de mercados de carbono que pagan a los agricultores por el secuestro de carbono en el suelo, aunque los protocolos rara vez tienen en cuenta los insumos de tratamiento de semillas. El Servicio de Conservación de Recursos Naturales amplió el monitoreo dinámico de las propiedades del suelo, allanando el camino para metodologías que cuantifiquen la aceleración de la biomasa proporcionada por la semilla tratada. Los estudios empíricos que vinculan la emergencia de cultivos de cobertura tratados con ganancias de carbono verificadas aún están ausentes, por lo que el potencial de ingresos adicionales es hipotético. Los primeros adoptantes financian por cuenta propia el tratamiento de semillas para estabilizar las plantas en estrechas ventanas de siembra otoñal, apostando por una futura credibilidad. Una vez que registros como Verra publiquen normas de carbono que incluyan semillas, los formuladores podrán combinar los tratamientos con la inscripción en proyectos, pero hasta entonces, el impulsor sigue siendo modesto en alcance.

Demanda Creciente de Tratamiento de Semillas en la Propia Granja para Mejorar los Rendimientos de los Cultivos

La demanda de tratamiento de semillas en la propia granja es un impulsor significativo del mercado de tratamiento de semillas de los Estados Unidos, ya que los agricultores buscan cada vez más flexibilidad, control de costos y personalización a nivel de campo. En lugar de depender exclusivamente de semillas comerciales pretratadas, los productores utilizan equipos en la propia granja para aplicar fungicidas e insecticidas justo antes de la siembra. Este enfoque les permite ajustar las tasas de tratamiento en función de las condiciones locales del suelo, las presiones de plagas y las estrategias de rotación de cultivos, reduciendo el desperdicio y mejorando la eficiencia. Un agricultor de maíz del Medio Oeste que enfrenta variabilidad en la humedad del suelo podría aplicar tratamientos fungicidas a las semillas únicamente en los campos susceptibles a la enfermedad del ahogamiento, en lugar de tratar todas las semillas de manera uniforme. Este método dirigido no solo reduce los costos de insumos, sino que también apoya los objetivos de sostenibilidad al minimizar el uso excesivo de productos químicos.

Adopción de la Siembra por Prescripción Digital para la Agricultura de Precisión

La siembra por prescripción digital impulsa aún más el crecimiento del mercado al integrar la toma de decisiones basada en datos en los procesos de tratamiento de semillas y siembra. Las herramientas de agricultura de precisión, como el mapeo GPS, el análisis de datos del suelo y la tecnología de tasa variable, permiten a los agricultores crear "prescripciones" que determinan cómo se aplican las semillas y los tratamientos en diferentes zonas del campo. Estas prescripciones optimizan la población de plantas, la selección de híbridos y la intensidad del tratamiento de semillas en función del potencial de rendimiento y las condiciones ambientales. Por ejemplo, un agricultor que utiliza plataformas digitales como Climate FieldView podría aumentar las tasas de tratamiento insecticida de semillas en zonas con historial de infestaciones de plagas, mientras las reduce en áreas de bajo riesgo. Este enfoque de precisión no solo mejora el potencial de rendimiento, sino que también mejora el retorno de la inversión, haciendo que las soluciones avanzadas de tratamiento de semillas sean más atractivas y contribuyendo al crecimiento general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impacto de la consolidación de grandes productores en el mercado agrícola | -0.8% | Grandes Llanuras y Delta | Corto plazo (≤ 2 años) |

| Retraso en las aprobaciones de la Agencia de Protección Ambiental (EPA) para nuevos activos | -0.7% | A nivel nacional | Largo plazo (≥ 4 años) |

| Restricciones estatales emergentes sobre neonicotinoides y su impacto | -0.9% | Corredor del Noreste | Mediano plazo (2-4 años) |

| Abordar la brecha de percepción en comparación con los sistemas de agricultura totalmente orgánica | -0.4% | Hectáreas en transición orgánica y zonas de cultivos especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Estatales Emergentes sobre Neonicotinoides y su Impacto

La Ley 182 de Vermont prohíbe las semillas de soja y cereales tratadas con neonicotinoides a partir de enero de 2029, y propuestas similares están pendientes en las legislaturas de Nueva York y Connecticut[2]Fuente: Asamblea General de Vermont, "Ley 182," Vermont.gov. Los proveedores responden con activos como PLINAZOLIN de Syngenta, comercializado por primera vez en cereales canadienses, y las recetas LumiGEN de Corteva, que se basan en insecticidas no neonicotinoides. La fragmentación de la cartera complica la logística, pero crea una oportunidad para los formuladores ágiles que aseguran registros tempranos de químicas alternativas. Las implicaciones para el mercado de las restricciones estatales sobre los neonicotinoides sugieren un mercado de tratamiento de semillas de los Estados Unidos fragmentado en zonas regulatorias. Esto requerirá que los formuladores gestionen múltiples carteras de productos, complicando la logística de la cadena de suministro. También presenta oportunidades para las empresas que invierten tempranamente en alternativas no neonicotinoides y obtienen aprobaciones regulatorias antes que sus competidores.

Abordar la Brecha de Percepción en Comparación con los Sistemas de Agricultura Totalmente Orgánica

El Programa Nacional Orgánico permite el uso de semillas tratadas solo cuando las semillas orgánicas no están disponibles, y la Junta Nacional de Normas Orgánicas está debatiendo requisitos más estrictos de pruebas de residuos. Los productores orgánicos temen que incluso los tratamientos biológicos puedan comprometer la certificación. Los proveedores que intentan penetrar en este segmento necesitan líneas de producción completamente certificadas y deben documentar el valor más allá del cumplimiento normativo. Deben abordar las preocupaciones de los productores sobre la viabilidad a largo plazo de los insumos certificados como orgánicos. Hasta que las ganancias de rendimiento se repliquen, el escepticismo orgánico limitará la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de los Insecticidas Crece en Medio del Dominio de los Fungicidas

Los fungicidas ocupan la posición más destacada, representando el 46% de la participación del mercado de tratamiento de semillas de los Estados Unidos en 2025, ayudando a los productores a combatir Fusarium, Pythium y Rhizoctonia. Este dominio se atribuye a su papel esencial en la protección de semillas y plántulas frente a enfermedades transmitidas por el suelo y de inicio temprano, como el ahogamiento, la pudrición de raíces y la descomposición de semillas. Su uso generalizado garantiza un establecimiento sólido del cultivo y una germinación uniforme, especialmente en cultivos como el maíz, la soja y el trigo. Los productores de soja utilizan con frecuencia tratamientos fungicidas de semillas para protegerse contra patógenos como Pythium y Rhizoctonia, que pueden reducir significativamente el número de plantas si no se controlan. Esta protección consistente y preventiva ha convertido a los fungicidas en un insumo crítico para los agricultores de diversas regiones productoras.

Los insecticidas son el segmento de mayor crecimiento, con una proyección de crecimiento a una CAGR del 13,5% durante 2026-2031, cuyo crecimiento está impulsado por el aumento de las presiones de plagas, las preocupaciones sobre la resistencia y la necesidad de protección temprana de los cultivos. Plagas como los gusanos de alambre, las larvas de la mosca de la semilla del maíz y los pulgones continúan amenazando los rendimientos, lo que lleva a los agricultores a adoptar tratamientos insecticidas de semillas como medida proactiva. La adopción de prácticas de manejo integrado de plagas y agricultura de precisión está promoviendo el uso dirigido de insecticidas basado en los riesgos específicos del campo. Los agricultores de maíz en áreas propensas a infestaciones de plagas en etapas tempranas pueden optar por semillas tratadas con insecticidas para prevenir la pérdida de plantas y evitar los costos de resiembra, impulsando así la rápida expansión de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Las Oleaginosas se Aceleran mientras los Granos Mantienen el Volumen

Los granos y cereales lideraron el segmento más grande, con el 38% del tamaño del mercado de tratamiento de semillas de los Estados Unidos en 2025, principalmente debido a su extensa área de cultivo y la necesidad crítica de proteger cultivos básicos de alto volumen como el maíz, el trigo y el arroz. Los tratamientos de semillas se utilizan ampliamente en este segmento para mitigar enfermedades y plagas en etapas tempranas, garantizando una germinación uniforme y un establecimiento robusto del cultivo, ambos vitales para maximizar los rendimientos. Los productores de maíz, en particular, suelen utilizar tratamientos fungicidas e insecticidas de semillas para combatir patógenos transmitidos por el suelo y plagas como los gusanos de alambre, reduciendo el riesgo de resiembra y mejorando la productividad general. La demanda consistente y a gran escala de estos cultivos continúa consolidando el dominio de este segmento.

Las oleaginosas y legumbres son el segmento de mayor crecimiento, con una previsión de crecimiento a una CAGR del 9,4% durante 2026-2031, impulsado por la creciente demanda de proteínas de origen vegetal y aceites comestibles, así como por rotaciones de cultivos sostenibles. Los agricultores incorporan cada vez más soja, canola y lentejas en sus rotaciones, aumentando así la demanda de tratamientos de semillas especializados para estos cultivos. Además, los tratamientos químicos de semillas e inoculantes están ganando popularidad en este segmento para mejorar la fijación de nitrógeno y la salud del suelo. Según el Departamento de Agricultura de los Estados Unidos, se proyecta que la superficie de maíz disminuya de 92,0 millones de acres en 2025 a 88,5 millones de acres en 2034, mientras que se proyecta que la superficie de soja aumente de 85,0 millones de acres a 86,5 millones de acres[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Proyecciones Agrícolas del USDA hasta 2034," USDA.gov. Este cambio sugiere que las oleaginosas y legumbres probablemente representarán una proporción creciente del volumen total de semillas tratadas a medida que los productores se alejen del cultivo continuo de maíz para abordar los desafíos de gestión de plagas y enfermedades.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados del Medio Oeste forman el corazón de la demanda de semillas tratadas, ya que plantan más de 100 millones de acres combinados de maíz y soja. La prevalencia de Fusarium y el nematodo del quiste de la soja mantiene indispensables las combinaciones de fungicidas y nematicidas de múltiples modos. Los ensayos internos de Syngenta en Iowa, Illinois e Indiana confirmaron que Victrato aumentó los rendimientos de soja en 3 bushels donde las poblaciones de nematodos eran de moderadas a altas.

Los productores del Delta, especialmente en Arkansas y Mississippi, combaten el nematodo reniforme y el síndrome de muerte súbita. En 2024, productos como Victrato superaron a los tratamientos convencionales en 7,9 bushels en parcelas con pudrición roja de la corona en Illinois y Kentucky, demostrando que los complejos de enfermedades están migrando hacia el norte. Las Grandes Llanuras experimentan una diversificación de la superficie cultivada a medida que las rotaciones de trigo y sorgo integran legumbres y soja, fomentando la experimentación con tratamientos establecidos.

El corredor del Noreste experimenta una divergencia regulatoria tras la Ley 182 de Vermont. Los formuladores que apuntan a esta subregión deben desarrollar carteras de insecticidas no neonicotinoides y ajustar las cadenas de suministro. El sector de cultivos especializados de California continúa absorbiendo tecnología de tratamiento de semillas para verduras y frutas, aunque bajo estrictas leyes estatales de pesticidas que, por ahora, eximen los recubrimientos de semillas. La creciente consolidación de los minoristas en todas las regiones está impactando las estrategias de distribución y promoviendo la adopción de paquetes integrados de semilla más rasgo. Además, las plataformas de agronomía digital están influyendo en las tendencias de adopción al ofrecer información localizada sobre la presión de enfermedades y validar el retorno de la inversión en tratamientos avanzados de semillas.

Panorama Competitivo

La concentración del mercado sigue siendo alta, con las cinco principales empresas, incluidas Bayer AG, Syngenta AG, Corteva, Inc., BASF SE y UPL Limited, manteniendo una participación significativa de los ingresos globales. La intensidad competitiva está aumentando a medida que los especialistas en pesticidas y los proveedores de equipos para la propia granja desafían a los actores establecidos ofreciendo formulaciones personalizadas y modelos de venta directa al productor que evitan los márgenes tradicionales de las empresas de semillas. Están surgiendo oportunidades en áreas como los recubrimientos poliméricos libres de microplásticos, los insecticidas no neonicotinoides y las prescripciones de tratamiento de semillas a tasa variable vinculadas a plataformas de siembra digital.

Estratégicamente, los actores establecidos deben defender su participación de mercado adquiriendo empresas de pesticidas, desarrollando formulaciones libres de microplásticos y mejorando las plataformas de entrega digital. Mientras tanto, los disruptores pueden capturar segmentos de nicho ofreciendo productos y servicios especializados que abordan necesidades no satisfechas, hectáreas en transición, campos inscritos en créditos de carbono y regiones que adoptan la agricultura de precisión. La tecnología se está aprovechando para ganar participación de mercado a través de la planificación de prescripciones digitales, que integra mapas de suelo y datos de rendimiento para crear prescripciones de tratamiento de semillas a tasa variable. Esto incluye equipos de tratamiento en la propia granja con controles electrónicos y monitoreo remoto, así como innovaciones en formulaciones.

La experiencia regulatoria es un diferenciador clave para los líderes del mercado. Las instalaciones de producción microbiana deben cumplir con los estándares de doble cumplimiento de la Agencia de Protección Ambiental (EPA) y la Administración de Alimentos y Medicamentos (FDA), un desafío que muchas empresas emergentes abordan asociándose con actores establecidos. En los mercados emergentes, las empresas nacionales se benefician de aprobaciones locales más rápidas y ventajas de costos, lo que lleva a las empresas globales a localizar la producción o adquirir competidores regionales. La integración vertical en la fabricación de polímeros ayuda a mitigar los riesgos de suministro y capturar márgenes adicionales a medida que los recubrimientos avanzados ganan una adopción más amplia en el mercado de tratamiento de semillas.

Líderes de la Industria de Tratamiento de Semillas de los Estados Unidos

Bayer AG

Syngenta AG

BASF SE

UPL Limited

Corteva, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Syngenta AG presentó su última innovación de Seedcare, el tratamiento de semillas Victrato, que ha sido registrado por la Agencia de Protección Ambiental de los Estados Unidos para su uso en soja y algodón. Este tratamiento proporciona una protección robusta contra nematodos parásitos de plantas y enfermedades en una sola molécula.

- Septiembre de 2024: Corteva, Inc. introdujo el tratamiento fungicida de semillas Lumiante en los Estados Unidos. Este producto actúa contra Phytophthora y Pythium, dos enfermedades tempranas de la soja que reducen el potencial de rendimiento, ofreciendo a los productores de soja una herramienta adicional para combatir estas enfermedades fúngicas.

Alcance del Informe del Mercado de Tratamiento de Semillas de los Estados Unidos

El tratamiento de semillas es el proceso de tratar las semillas con métodos químicos antes de la siembra. Es un enfoque ecológico que utiliza una pequeña cantidad de insecticidas y fungicidas. Los agroquímicos convencionales se han utilizado ampliamente en el tratamiento de semillas durante muchos años para proteger las semillas contra diversos estreses en el semillero. El Informe del Mercado de Tratamiento de Semillas de los Estados Unidos está segmentado por Tipo de Producto (Fungicida, Insecticida y Nematicida) y por Tipo de Cultivo (Cultivos Comerciales, Frutas y Verduras, Granos y Cereales, Legumbres y Oleaginosas, y Césped y Ornamentales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Insecticidas |

| Fungicidas |

| Nematicidas |

| Productos Combinados |

| Granos y Cereales |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Cultivos Comerciales |

| Césped y Ornamentales |

| Por Tipo de Producto | Insecticidas |

| Fungicidas | |

| Nematicidas | |

| Productos Combinados | |

| Por Tipo de Cultivo | Granos y Cereales |

| Oleaginosas y Legumbres | |

| Frutas y Verduras | |

| Cultivos Comerciales | |

| Césped y Ornamentales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de semillas de los Estados Unidos en 2031?

Se prevé que el mercado de tratamiento de semillas de los Estados Unidos alcance USD 3,25 mil millones en 2031.

¿Qué tipo de producto lidera actualmente las ventas?

Los fungicidas mantuvieron la mayor participación con el 46% en 2025.

¿Cómo afectará la Ley 182 de Vermont a las formulaciones de insecticidas?

La prohibición de 2029 sobre semillas de soja y cereales tratadas con neonicotinoides impulsa a los proveedores a desarrollar alternativas de insecticidas no neonicotinoides.

¿Qué ventaja ofrece el tratamiento de semillas en la propia granja?

Permite a los productores evitar los descuentos sobre productos básicos en semillas pretratadas, ahorrando costos por acre y habilitando prescripciones a tasa variable.

Última actualización de la página el: