Tamaño y Participación del Mercado de Analítica Financiera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

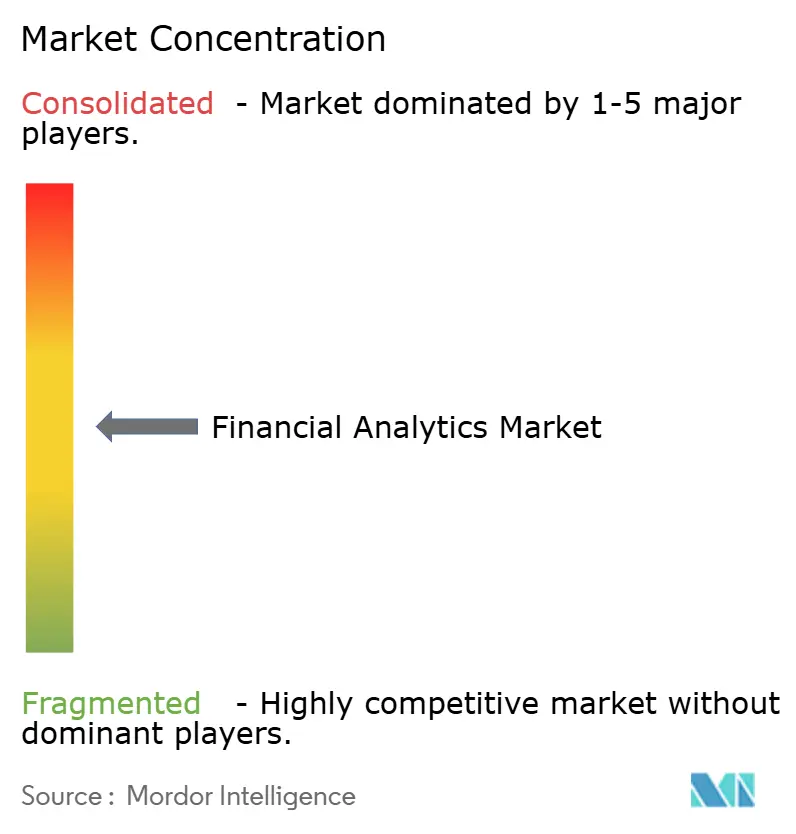

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica Financiera por Mordor Intelligence

El tamaño del mercado de analítica financiera fue valorado en USD 12,49 mil millones en 2025 y se estima que crecerá desde USD 13,87 mil millones en 2026 hasta alcanzar USD 23,42 mil millones en 2031, a una CAGR del 11,05% durante el período de pronóstico (2026-2031). Las rápidas conversiones de banca central nativa en la nube, los mandatos de riesgo en tiempo real y los sistemas de decisión habilitados por inteligencia artificial están impulsando la adopción en equipos de banca, seguros y finanzas corporativas. Las instituciones norteamericanas continúan optimizando sus activos de datos maduros, mientras que los bancos de Asia-Pacífico saltan de sistemas heredados a plataformas en la nube que ofrecen información sobre transacciones en nanosegundos. Las implementaciones locales siguen siendo prevalentes entre los bancos de nivel 1 con aversión al riesgo, aunque las migraciones aceleradas a la nube están reformulando las estrategias de los proveedores a medida que los directores de información alinean los desembolsos de capital con modelos operativos de pago por uso. Los crecientes requisitos de resiliencia cibernética, las exposiciones a brechas de seguridad de varios millones de dólares y la escasez de científicos de datos están frenando el ritmo, pero la fuerte inversión en inteligencia artificial integrada está reduciendo el costo total de propiedad y abriendo el mercado de analítica financiera a las pequeñas y medianas empresas.

Conclusiones Clave del Informe

- Por modo de implementación, las soluciones locales representaron el 60,65% de la participación del mercado de analítica financiera en 2025, mientras que la implementación en la nube se expande a una CAGR del 13,04% hasta 2031.

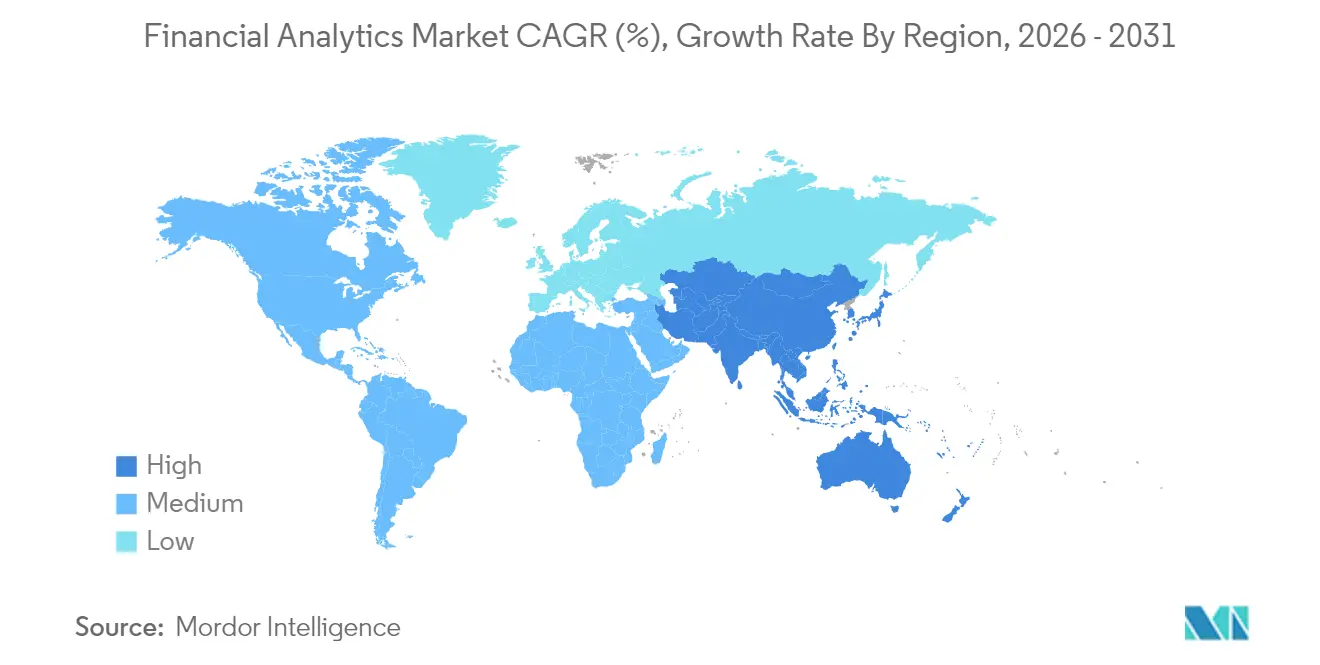

- Por geografía, América del Norte representó el 38,45% de la participación en ingresos del mercado de analítica financiera en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 12,32% hasta 2031.

- Por tipo de solución, el análisis e informes lideró con una participación del 33,12% en 2025, mientras que la consolidación financiera está preparada para crecer a una CAGR del 12,46% hasta 2031.

- Por aplicación, la gestión de riesgos capturó el 27,15% del tamaño del mercado de analítica financiera en 2025 y la detección de fraudes avanza a una CAGR del 11,45% hasta 2031.

- Por tipo de analítica, la analítica descriptiva mantuvo la posición dominante con una participación del 42,55% en 2025; la analítica prescriptiva está preparada para crecer a una CAGR del 12,55% durante el horizonte de pronóstico.

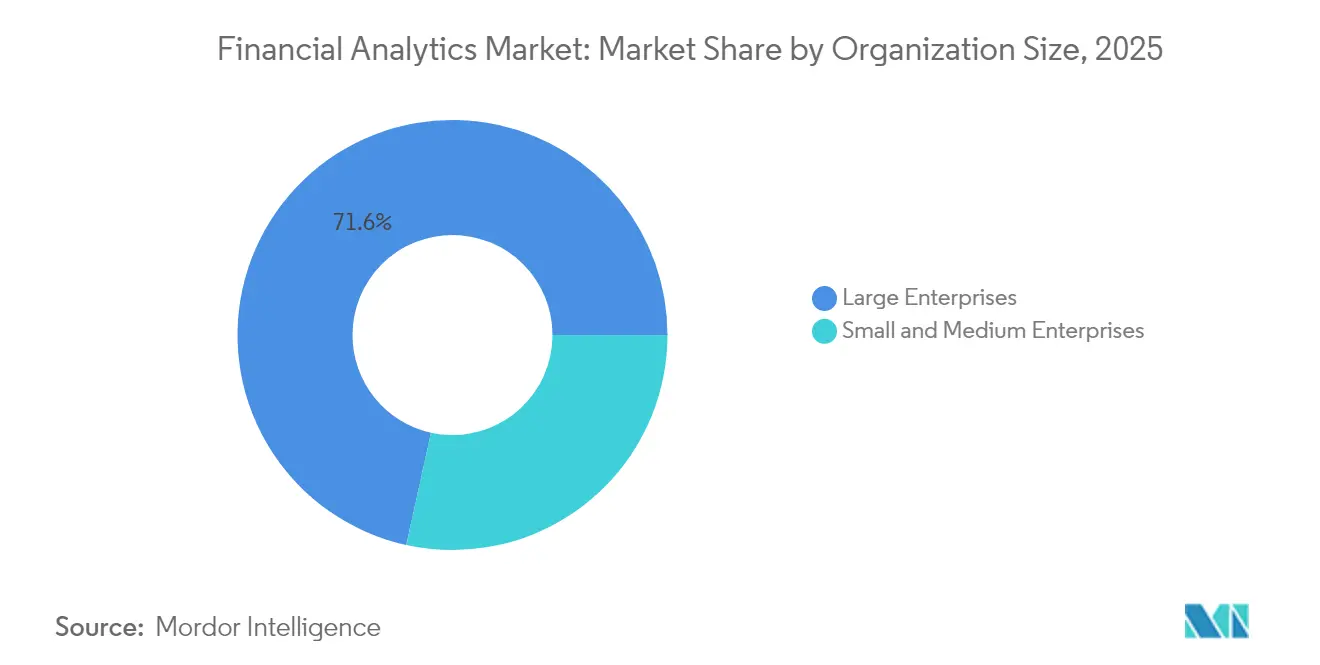

- Por tamaño de organización, las grandes empresas controlaron el 71,55% de la participación en 2025, aunque se proyecta que el segmento de pequeñas y medianas empresas crezca a una CAGR del 12,82% hasta 2031.

- Por sector de usuario final, el BFSI contribuyó con el 33,05% de los ingresos de 2025, mientras que se prevé que la salud se expanda a una CAGR del 11,71% y emerja como el segmento vertical de más rápido crecimiento.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis Financiero*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión en modernizaciones de banca central con enfoque en la nube | +2.1% | Global – América del Norte y Asia-Pacífico lideran | Mediano plazo (2-4 años) |

| Inteligencia artificial y aprendizaje automático integrados en suites financieras reducen el costo total de propiedad | +1.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Impulso regulatorio para la presentación de informes de riesgo y capital en tiempo real | +1.5% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de la planificación y el análisis financiero basados en datos en las pequeñas y medianas empresas | +1.3% | Global con fuerte crecimiento en mercados emergentes | Mediano plazo (2-4 años) |

| Analítica de emisión de deuda vinculada a puntuación ESG | +0.9% | La UE lidera, América del Norte sigue, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Motores de Monte Carlo preparados para computación cuántica para el valor en riesgo | +0.6% | Instituciones financieras de nivel 1 en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión en Modernizaciones de Banca Central con Enfoque en la Nube

Las instituciones financieras que migran de núcleos monolíticos a arquitecturas nativas en la nube registran saltos del 45% en eficiencia operativa y hasta un 40% de ahorro en costos durante el primer año[1]Jack Henry and Associates, "La Mentalidad de Modernización: Migrar el Núcleo a la Nube," jackhenry.com. El cambio libera presupuestos históricamente consumidos por el mantenimiento y habilita microservicios que transmiten datos a los motores de analítica en tiempo real. Los bancos de nivel 1 de América del Norte están ejecutando migraciones híbridas, mientras que los prestamistas de nivel medio en India e Indonesia saltan directamente a núcleos en la nube pública. Las hojas de ruta de los proveedores ahora se centran en módulos de analítica en contenedores que escalan elásticamente con los volúmenes de transacciones intradía. Los reguladores reconocen el beneficio de resiliencia porque las redes en la nube permiten una recuperación ante desastres más rápida y un tiempo de inactividad casi nulo. Este impulso amplía considerablemente la demanda potencial en el mercado de analítica financiera.

Inteligencia Artificial y Aprendizaje Automático Integrados en Suites Financieras Reducen el Costo Total de Propiedad

La integración de motores de inteligencia artificial en herramientas de tesorería, préstamos y gestión de carteras elimina la necesidad de plataformas de ciencia de datos independientes. Las instituciones que implementan plataformas con inteligencia artificial integrada ahorran un promedio de USD 1,9 millones anuales mediante conciliaciones automatizadas, pronósticos de flujo de caja de alta precisión y menos alertas de falsos positivos. Las suites modernas vienen preconfiguradas con modelos predictivos que extraen datos de los sistemas de planificación de recursos empresariales y de gestión de relaciones con clientes, reduciendo los ciclos de implementación para los bancos regionales que carecen de talento analítico especializado. Aplicaciones como la optimización del capital de trabajo guiada por inteligencia artificial reducen los errores de pronóstico en un 50%, liberando liquidez que puede redirigirse hacia productos generadores de ingresos. El consiguiente menor costo total de propiedad acelera la penetración del mercado de analítica financiera en segmentos sensibles al costo.

Impulso Regulatorio para la Presentación de Informes de Riesgo y Capital en Tiempo Real

Los supervisores ahora esperan paneles de exposición intradía en lugar de archivos por lotes nocturnos. La Encuesta de Oficiales de Riesgo de la Reserva Federal de los Estados Unidos destacó un aumento en el fraude de pagos ACH e instantáneos, lo que motivó una orientación actualizada sobre el monitoreo continuo. La Autoridad Bancaria Europea también exige informes granulares para las pruebas de estrés climático. Las instituciones que no pueden demostrar cálculos bajo demanda enfrentan recargos de capital y sanciones reputacionales. Los motores de valor en riesgo en tiempo real, impulsados por analítica en memoria, pasan por tanto de un gasto discrecional a uno obligatorio. Los proveedores responden con módulos listos para el cumplimiento regulatorio que ingieren datos de proveedores de datos de mercado y generan métricas de adecuación de capital en segundos.

Auge de la Planificación y el Análisis Financiero Basados en Datos en las Pequeñas y Medianas Empresas

Las suscripciones en la nube hacen que las herramientas de planificación avanzada sean accesibles para empresas con menos de 500 empleados. Los prestamistas alternativos aprovechan la analítica conductual para suscribir préstamos en minutos, atrayendo al 73% de las pequeñas empresas que demandan financiamiento más rápido que el que ofrecen los bancos tradicionales. Los paneles de flujo de caja basados en inteligencia artificial ayudan a los propietarios de negocios a predecir brechas de liquidez y negociar mejores condiciones con los proveedores. Los precios más bajos y las implementaciones con plantillas reducen el tiempo de incorporación de meses a días. A medida que los mercados emergentes digitalizan la contabilidad, los proveedores ofrecen módulos localizados que cumplen con las normas fiscales regionales. La ola de las pequeñas y medianas empresas amplía la base de clientes del mercado de analítica financiera más allá del dominio histórico de las grandes empresas.

Análisis del Impacto de las Restricciones del Mercado de Análisis Financiero*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de responsabilidades por brechas cibernéticas | -1.4% | Global, mayor en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escasez de talento en analítica avanzada | -1.1% | Global, aguda en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Aumento de las tarifas de salida de datos en la nube y dependencia de proveedores | -0.8% | Global, afectando las estrategias multinube | Mediano plazo (2-4 años) |

| Investigaciones de cumplimiento por sesgo algorítmico | -0.5% | América del Norte y la UE lideran, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Responsabilidades por Brechas Cibernéticas

Los bancos promedian USD 6,08 millones en pérdidas por brecha, casi un 25% por encima de las normas intersectoriales[2]IBM Security, "Informe sobre el Costo de una Brecha de Datos 2024," ibm.com. El tiempo de permanencia de los ataques a menudo supera los cinco meses, amplificando el robo de credenciales y registros de clientes. El ataque de ransomware de 2024 a una importante aseguradora de salud de los Estados Unidos mostró cómo una sola brecha puede desencadenar USD 22 millones en pagos. Las juntas directivas ahora desvían capital de las actualizaciones de analítica hacia el refuerzo de la seguridad, ralentizando los ciclos de renovación. Las primas de seguros cibernéticos también aumentan en dos dígitos, comprimiendo aún más los presupuestos de tecnología de la información. Los proveedores deben por tanto integrar controles de confianza cero dentro de las plataformas de analítica para disipar las preocupaciones de los compradores y sostener el crecimiento en el mercado de analítica financiera.

Escasez de Talento en Analítica Avanzada

Las vacantes para ingenieros de datos y validadores de modelos permanecen abiertas durante una mediana de 10 meses en los centros financieros. La Comisión de Habilidades en Servicios Financieros informa que el 71% de las empresas miembro están lanzando programas de recapacitación para cubrir roles de aprendizaje automático. Los bancos de Asia-Pacífico enfrentan obstáculos más pronunciados porque las universidades regionales gradúan menos candidatos especializados. Para hacer frente a esto, los proveedores ofrecen kits de herramientas de aprendizaje automático automatizado con constructores de modelos visuales que reducen las líneas de código en un 80%. Si bien estos aceleradores democratizan el modelado básico, los escenarios de riesgo complejos aún requieren analistas cuantitativos experimentados, lo que limita la velocidad a la que las instituciones pueden avanzar desde la madurez analítica descriptiva hasta la prescriptiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis Financiero

Por Modo de Implementación:

Aceleración de la Nube a Pesar del Dominio LocalLas configuraciones locales retuvieron el 60,65% de la participación del mercado de analítica financiera en 2025, lo que subraya la postura cautelosa del sector respecto a la residencia de datos y el control de latencia. Sin embargo, las implementaciones en la nube pública y privada avanzan a una CAGR del 13,04% y reducirán la brecha a medida que los reguladores formalicen los marcos de responsabilidad compartida. Las instituciones evalúan migraciones por etapas comenzando con aplicaciones no esenciales, como entornos de prueba de presupuestación, antes de trasladar los motores de riesgo en tiempo real. Se prevé que el tamaño del mercado de analítica financiera atribuido a las plataformas en la nube aumente notablemente a medida que los proveedores construyan regiones de nube soberana para satisfacer el cumplimiento local. Los bancos también adoptan la orquestación de contenedores que permite que las cargas de trabajo oscilen entre nodos locales y en la nube según el costo o la latencia. Aunque persisten los temores por las tarifas de salida de datos y la dependencia de proveedores, las herramientas de conectividad multinube y las licencias portátiles ayudan a aliviar estas restricciones e impulsan una adopción más amplia de la nube.

Una vez que las cargas de trabajo se trasladan, los modelos operativos cambian. Los ingenieros de confiabilidad del sitio reemplazan a los equipos de hardware, y los precios por consumo alinean el gasto en tecnología de la información con los volúmenes de transacciones. Los prestamistas más pequeños aprovechan el modelo de pago por uso para acceder a bibliotecas de aprendizaje automático anteriormente limitadas a los bancos globales. Las plataformas en la nube integran analítica de amenazas que monitorea el tráfico de red entre inquilinos, fortaleciendo la resiliencia cibernética. El cómputo escalable también permite simulaciones de Monte Carlo para el riesgo de cartera sin grandes inversiones fijas. La agilidad resultante ejerce presión adicional sobre los actores establecidos aún anclados a los mainframes, fomentando una reasignación acelerada de presupuestos hacia soluciones del mercado de analítica financiera basadas en la nube.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Solución:

La Consolidación Impulsa la Integración FinancieraLas suites de análisis e informes lideraron el panorama de 2025 con una participación en ingresos del 33,12%, ya que los equipos de finanzas demandaron paneles unificados para ciclos de cierre más rápidos. Las suites de consolidación financiera exhiben una CAGR del 12,46% porque las corporaciones con múltiples entidades requieren libros contables de versión única de la verdad para cumplir con las complejas obligaciones de las Normas Internacionales de Información Financiera y los Principios de Contabilidad Generalmente Aceptados. Estos módulos automatizan la conversión de divisas y las eliminaciones entre compañías, reduciendo los asientos de diario manuales en un 70%. Los proveedores integran inteligencia artificial que señala variaciones anómalas durante el cierre del grupo y recomienda acciones correctivas, reduciendo los plazos de presentación de informes en días. Se proyecta que el tamaño del mercado de analítica financiera asociado con la consolidación se expanda significativamente a medida que los reguladores intensifiquen las exigencias de divulgación para la transparencia climática y fiscal.

Las herramientas de gestión de bases de datos y planificación forman el sustrato sobre el que funcionan los motores analíticos, mientras que los módulos de riesgo y cumplimiento integran el modelado de escenarios con la taxonomía regulatoria. La analítica de puntuación ESG y las plataformas de derivados preparadas para computación cuántica ocupan el nicho emergente de "otras soluciones". A medida que las corporaciones buscan una transformación financiera integral, los proveedores agrupan capacidades adyacentes como la conciliación de cuentas y la gestión de divulgaciones en plataformas más grandes. La tendencia de convergencia impulsa fusiones y adquisiciones a medida que los proveedores compiten por ofrecer cobertura de pila completa, amplificando la competencia dentro del mercado de analítica financiera.

Por Aplicación:

La Gestión de Riesgos Lidera en Medio del Auge de la Detección de FraudesLa gestión de riesgos representó el 27,15% del tamaño del mercado de analítica financiera en 2025 debido a los mandatos de Basilea y Solvencia que requieren un monitoreo continuo del capital. Los motores de valor en riesgo ejecutan decenas de miles de trayectorias de precios cada noche, apoyándose en redes en memoria para entregar informes de cumplimiento antes de que abran los mercados. Las aplicaciones de detección de fraudes, que se expanden a una CAGR del 11,45%, aprovechan modelos de aprendizaje profundo entrenados con miles de millones de registros de tarjetas y pagos. Los últimos sistemas identifican voces falsificadas e identidades sintéticas con un 97% de precisión, cerrando las brechas explotadas en estafas recientes de USD 25 millones. Las instituciones también superponen gráficos de redes sociales que rastrean cuentas de intermediarios en tiempo real, reduciendo los costos de recuperación de pérdidas posteriores.

A medida que los pagos en tiempo real proliferan, la distinción entre la prevención del fraude y la analítica de riesgos se difumina. Los bancos implementan plataformas unificadas que puntúan las transacciones por riesgo de contraparte e infracciones de prevención del lavado de dinero simultáneamente. Los módulos de presupuestación y pronóstico ganan tracción entre las corporaciones que buscan pronósticos continuos que se actualicen diariamente en función de los flujos de pedidos. Los equipos de tesorería adoptan analítica de liquidez guiada por inteligencia artificial que recomienda combinaciones óptimas de financiamiento entre divisas. La amplitud de los escenarios de aplicación enfatiza el alcance expansivo del mercado de analítica financiera y su papel en las arquitecturas de decisión empresarial.

Por Tipo de Analítica:

La Analítica Prescriptiva Gana ImpulsoLa analítica descriptiva retuvo una participación del 42,55% en 2025 porque los informes estatutarios y las pistas de auditoría requieren precisión retrospectiva. Sin embargo, la analítica prescriptiva registra una CAGR del 12,55% a medida que las instituciones pivotan hacia perspectivas orientadas a la acción. Los modelos de aprendizaje por refuerzo ahora optimizan las estrategias de cobertura ajustándose continuamente en función de los movimientos del mercado. Los primeros adoptantes registran una mejora de 60 puntos básicos en los rendimientos de la cartera en comparación con los conjuntos de reglas estáticas. La participación del mercado de analítica financiera comandada por las capas de diagnóstico y predictiva sigue siendo significativa, actuando como alimentadores que limpian y contextualizan los datos antes de que los motores prescriptivos generen recomendaciones.

Los laboratorios de investigación cuántica dentro de los bancos globales experimentan con Monte Carlo cuántico para acelerar la valoración de opciones exóticas. Si bien la implementación comercial está a años de distancia, las pruebas de concepto demuestran aceleraciones de 40 veces en comparación con sus contrapartes clásicas. Los proveedores equipan las plataformas con módulos de criptografía resistente a la computación cuántica para proteger las canalizaciones de datos a futuro. Esta innovación continua garantiza que el mercado de analítica financiera evolucione más allá de los paneles incrementales hacia un ámbito de decisiones automatizadas y derivadas algorítmicamente.

Por Tamaño de Organización:

La Adopción por Parte de las Pequeñas y Medianas Empresas se AceleraLas grandes empresas representaron el 71,55% de los ingresos de 2025 porque los bancos multinacionales, las aseguradoras y las corporaciones ejecutan cargas de trabajo complejas de consolidación, riesgo y cumplimiento. No obstante, las pequeñas y medianas empresas crecen a una CAGR del 12,82% a medida que los precios por suscripción y las interfaces de programación de aplicaciones de conexión inmediata eliminan las barreras de entrada. Los prestamistas fintech regionales integran la analítica directamente en los flujos de trabajo de originación de préstamos, ofreciendo decisiones de crédito instantáneas a los microcomercializadores. Los kits de inicio en la nube agrupan integraciones de contabilidad y chatbots de inteligencia artificial que detectan anomalías en las cuentas por cobrar, reduciendo los días de ventas pendientes en dos dígitos. Estas capacidades amplían la base total alcanzable del mercado de analítica financiera y fomentan la competencia entre los proveedores que apuntan a empresas emergentes de rápido movimiento.

Las pequeñas y medianas empresas en el Sudeste Asiático y América Latina adoptan paneles con enfoque en dispositivos móviles, lo que refleja la alta penetración de teléfonos inteligentes. Los proveedores localizan códigos fiscales, paquetes de idiomas y normas de cumplimiento para acelerar la adopción. Los paquetes de capacitación impartidos a través de academias en línea cierran las brechas de capacidad. A medida que las pequeñas y medianas empresas maduran, demandan pronósticos más avanzados y análisis de escenarios, lo que proporciona una trayectoria de ventas adicionales desde paneles de nivel básico hasta suites de pila completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Sector de Usuario Final:

La Salud Emerge como Motor de CrecimientoEl BFSI retuvo una participación del 33,05% en 2025 porque las operaciones de banca central, seguros, actuariales y mercados de capitales dependen de la analítica granular. La salud, con una CAGR del 11,71%, adopta la analítica financiera para controlar las fugas en el ciclo de ingresos y cumplir con los códigos de reembolso en evolución. Los algoritmos de inteligencia artificial señalan los patrones de denegación de reclamaciones y recomiendan correcciones preventivas, mejorando las tasas de cobro para los hospitales. Los fabricantes farmacéuticos aplican la analítica predictiva para optimizar los presupuestos de ensayos y pronosticar los picos de flujo de caja vinculados a los pagos por hitos. La diversificación subraya la relevancia horizontal del mercado de analítica financiera.

Las tesorerías gubernamentales implementan paneles de riesgo para monitorear el endeudamiento del sector público y gestionar los pasivos contingentes. Los actores del comercio minorista y el comercio electrónico integran la analítica de pagos para detectar fraudes en los puntos de venta omnicanal. Las empresas manufactureras utilizan simulaciones de escenarios para cubrir la exposición a materias primas. Cada sector vertical aporta estructuras de datos distintas, lo que impulsa a los proveedores a lanzar aceleradores sectoriales que acortan el tiempo de obtención de valor.

Análisis Geográfico

Mercado de Análisis Financiero en América del Norte

América del Norte lideró con una participación de ingresos del 38,45% en 2025, ya que los bancos bien capitalizados invirtieron de manera temprana en núcleos de inteligencia artificial, resiliencia en la nube y plataformas integradas de cumplimiento normativo. Los reguladores de EE. UU. proporcionan orientación clara sobre la gestión del riesgo de modelos, lo que permite a las instituciones experimentar dentro de límites bien definidos. Los bancos canadienses son pioneros en APIs de banca abierta que transmiten datos de transacciones enriquecidos a capas de análisis de terceros. Las empresas de mercados de capitales en Nueva York y Toronto despliegan redes de baja latencia que valoran derivados en microsegundos. La presencia de regiones de nube a hiperescala reduce la fricción relacionada con la soberanía de datos, sosteniendo el dominio del mercado de análisis financiero en toda la región.

Mercado de Análisis Financiero en Asia-Pacífico

Se espera que Asia-Pacífico registre una CAGR del 12,32% hasta 2031, impulsada por una digitalización agresiva, políticas de apoyo y una creciente demanda de servicios financieros por parte de la clase media en expansión. Los megabancos de China destinan presupuestos de nube de varios miles de millones de dólares, mientras que los bancos del sector público de India se incorporan a redes de agregadores de cuentas que liberan nuevos conjuntos de datos para la calificación crediticia. Los gigantes financieros de Japón exploran consorcios de computación cuántica para mitigar la volatilidad de las tasas de interés. Las empresas fintech del Sudeste Asiático amplían el acceso al crédito para los no bancarizados, trasladando las cargas de trabajo de análisis en tiempo real hacia el borde de la red. Se prevé que el gasto regional en inteligencia artificial alcance los 110 mil millones de USD para 2028, reforzando el impulso a largo plazo.

Mercado de Análisis Financiero en EMEA y América del Sur

Europa mantiene una presencia considerable gracias a las avanzadas normas de reporte ESG y a sofisticados mercados mayoristas. Los bancos franceses integran la contabilidad de carbono en los modelos de crédito, mientras que las aseguradoras alemanas despliegan motores actuariales que incorporan el riesgo climático. La Ley de Datos de la UE eleva el cumplimiento de la privacidad, impulsando una adopción más amplia de análisis que preservan la privacidad, como los enclaves seguros. Mientras tanto, la preparación cuántica gana terreno tras la exploración del Banco Central Europeo de la criptografía poscuántica para proteger los sistemas de pago. América del Sur, Oriente Medio y África contribuyen con participaciones menores en la actualidad, pero registran un crecimiento de dos dígitos a medida que maduran las iniciativas de dinero móvil, identidad digital y banca abierta.

Panorama regulatorio

Las implementaciones de análisis financiero están cada vez más determinadas por requisitos de datos regulatorios legibles por máquina e interoperables, así como por una gobernanza más estricta de la toma de decisiones automatizada. En los Estados Unidos, los reguladores finalizaron normas de datos conjuntas en virtud de la Financial Data Transparency Act (FDTA) de 2022 en junio de 2026, y la norma final conjunta entró en vigor el 1 de octubre de 2026. Esto impulsa a los bancos, corredores de bolsa y otras entidades reguladas a alinear sus modelos de datos internos, metadatos y flujos de generación de informes con estándares comunes.

En Europa, la Comisión actualizó la taxonomía del Formato Electrónico Único de Presentación de Información (ESEF) mediante un reglamento delegado aplicado con fecha del 7 de abril de 2026, que afecta a los ejercicios financieros que comienzan a partir del 1 de enero de 2026. El cambio refuerza las prácticas de presentación digital estructurada que alimentan las funciones de consolidación, gestión de divulgación y trazabilidad de auditoría en las suites de análisis financiero. Junto con estos cambios en los formatos de presentación de informes, las expectativas de supervisión en materia de informes de riesgo y capital en tiempo real, incluidas las mencionadas por la Reserva Federal de EE. UU. y la Autoridad Bancaria Europea en el contexto del informe, aumentan la necesidad de linaje de datos, gobernanza de modelos y controles de monitoreo continuo dentro de las plataformas de análisis.

Análisis de la cadena de valor

La cadena de valor del análisis financiero comienza con la generación y obtención de datos a través de libros mayores y submayores (ERP, banca central, pagos), datos de mercado y de referencia de terceros, señales de identidad y fraude, y datos de riesgo y crédito. Luego pasa a la ingesta e integración (conectores, API, streaming), almacenamiento y cómputo (plataformas de datos en la nube, grids en memoria), y las capas de análisis y decisión (informes, consolidación, riesgo y cumplimiento, modelos de fraude y copilotos de IA).

La entrega y la comercialización suelen realizarse a través de canales de software empresarial (proveedores de ERP y suites financieras), mercados de hyperscalers, integradores de sistemas y proveedores de servicios administrados que implementan controles de auditabilidad, seguridad y presentación de informes regulatorios. La convergencia del ecosistema es visible allí donde el análisis se integra dentro de los flujos de trabajo financieros operativos en lugar de tratarse como una capa independiente. Por ejemplo, en julio de 2025, J.P. Morgan Payments anunció una solución de financiamiento de la cadena de suministro integrada de forma nativa con Oracle Fusion Cloud ERP, y citó su uso por parte de FedEx, lo que ilustra cómo los productos bancarios, los flujos de trabajo de ERP y la toma de decisiones sobre capital de trabajo impulsada por análisis se distribuyen conjuntamente. Asociaciones adyacentes, como la de ThroughPut y Aankhen (julio de 2025) en torno a la aceleración de decisiones de gestión de aranceles a nivel de SKU, muestran cómo los shocks externos de riesgo y costos se incorporan a los insumos de análisis financiero, lo que aumenta el valor de los modelos de datos prediseñados y las integraciones empaquetadas entre los equipos de compras, logística y tesorería.

Panorama Competitivo

El mercado de analítica financiera presenta una estructura moderadamente fragmentada donde los gigantes tecnológicos, los especialistas en nichos y las empresas emergentes nativas de inteligencia artificial compiten por la participación en el gasto. IBM, Microsoft, Oracle y SAP anclan el nivel superior con plataformas integrales que combinan almacenamiento de datos, visualización e inteligencia artificial integrada. Los servicios en la nube de Oracle ascendieron al 32% de los ingresos de la empresa en el ejercicio fiscal 2024, señalando un cambio decisivo hacia los modelos de entrega por suscripción[5]Oracle Corporation, "Resultados del Cuarto Trimestre del Ejercicio Fiscal 2024," oracle.com. SAP aprovecha su presencia en la planificación de recursos empresariales para vender extensiones de analítica en módulos de tesorería y consolidación. IBM fortalece su división de consultoría a través de adquisiciones específicas como Hakkoda, mejorando la profundidad de implementación en Snowflake y multinube.

Los especialistas se centran en nichos de alto crecimiento. FICO refuerza su liderazgo en analítica de fraudes con puntuación de transacciones basada en comportamiento, impulsando un crecimiento del 30% en ingresos recurrentes anuales para la Plataforma FICO. Palantir se asocia con Fannie Mae en la vigilancia de fraudes hipotecarios impulsada por inteligencia artificial que examina miles de millones de registros estructurados y no estructurados. Los nuevos participantes construyen copilotos de inteligencia artificial que generan automáticamente informes para la junta directiva, mientras que las empresas emergentes de computación cuántica crean prototipos de motores de Monte Carlo acelerados para las mesas de derivados. Los fondos de capital de riesgo respaldan soluciones que superponen modelos de aprendizaje automático específicos del sector vertical sobre almacenes de datos en la nube, ejerciendo presión sobre los actores establecidos para innovar rápidamente.

Los temas estratégicos incluyen la integración vertical, los manuales de ecosistemas abiertos y los laboratorios de innovación conjunta con bancos de nivel 1. Los proveedores integran inteligencia artificial generativa para automatizar el comentario narrativo que explica los números en lenguaje sencillo. Las hojas de ruta de las plataformas priorizan las interfaces de bajo código, la trazabilidad del linaje de datos y el aprendizaje federado para facilitar las colaboraciones transfronterizas. Se espera que la intensidad competitiva aumente a medida que los hiperescaladores de la nube agrupan servicios de datos financieros nativos, capturando potencialmente una mayor porción del mercado de analítica financiera para 2030.

Líderes del Sector de Analítica Financiera

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

SAS Institute

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Análisis Financiero

- FICO

- Hitachi Vantara

- SAS Institute

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Teradata Corporation

- Salesforce (Tableau)

- Qlik Tech

- TIBCO Software

- Alteryx

- ThoughtSpot

- Domo

- MicroStrategy

- Sisense

- Anaplan

- Workday Adaptive Planning

- Moody's Analytics

- SandP Global Market Intelligence

- BlackLine

- Infor

- Wolters Kluwer

- Datarails

Leer el Análisis de las Empresas del Mercado de Análisis Financiero

Oportunidades de mercado y perspectivas futuras

La estandarización obligatoria de datos y los formatos digitales de presentación de informes crean un espacio en blanco para los proveedores capaces de ofrecer capacidades de presentación de informes, mapeo y linaje listas para el cumplimiento regulatorio y legibles por máquina, que reducen la reconciliación manual en los flujos de trabajo de riesgo, capital y divulgación. Las normas de datos conjuntas de la FDTA finalizadas por los reguladores de EE. UU. en junio de 2026 (vigentes desde el 1 de octubre de 2026) y la actualización de la UE a la taxonomía ESEF aplicada el 7 de abril de 2026 para los ejercicios financieros que comienzan a partir del 1 de enero de 2026, apuntan a una demanda concreta de gestión de taxonomías, controles de calidad de datos y generación automatizada de informes integrados en suites financieras y plataformas de riesgo.

La inversión en plataformas también se concentra en torno a operaciones financieras habilitadas por IA y bases de datos empresariales, lo que amplía las oportunidades para el análisis de IA integrado, el cierre y consolidación automatizados, y la toma de decisiones entre dominios que conecta conjuntos de datos financieros, de riesgo y operativos. En junio de 2026, Permira y Warburg Pincus completaron la adquisición privada de Clearwater Analytics por 8.400 millones de USD, enmarcada en la aceleración de la ejecución de la hoja de ruta de productos e IA. En julio de 2026, SAP completó la adquisición de Dremio para unificar los datos de SAP y de fuera de SAP para IA agéntica, y completó la de Reltio en mayo de 2026 para fortalecer la gestión de datos maestros de su Business Data Cloud. En conjunto, estos movimientos reflejan la preferencia de los compradores por la infraestructura de datos, incluida la integración, los datos maestros y la gobernanza, que hace que el análisis financiero prescriptivo y agéntico sea implementable a escala, incluso para las pymes que utilizan herramientas basadas en suscripción y las organizaciones que priorizan implementaciones resilientes frente a ciberataques y auditables.

Desarrollos Recientes de la Industria en el Mercado de Análisis Financiero

- Julio de 2026: SAP completó su adquisición de Dremio, agregando capacidades de data lakehouse y consulta destinadas a unificar los datos de SAP y de fuera de SAP para casos de uso de IA agéntica. El acuerdo fortalece la capacidad de SAP para ofrecer análisis financiero que abarca patrimonios empresariales heterogéneos, mejorando el acceso a conjuntos de datos gobernados necesarios para los flujos de trabajo de consolidación, presentación de informes y análisis de riesgo.

- Mayo de 2026: SAP completó la adquisición de Reltio para mejorar las capacidades de gestión de datos maestros dentro de SAP Business Data Cloud. Acercar la MDM a las capas de análisis e IA respalda jerarquías de entidades, clientes y productos de mayor calidad, que son insumos críticos para la consolidación financiera precisa, la presentación de informes de cumplimiento y los modelos de fraude y riesgo.

- Abril de 2026: Oracle presentó Fusion Agentic Applications para finanzas y cadena de suministro, agregando nuevas capacidades agénticas dentro de Oracle Fusion Cloud ERP y SCM. El empaquetado de agentes de IA coordinados dentro de los flujos de trabajo financieros centrales acelera la automatización de la planificación, la reconciliación y el soporte a la toma de decisiones, reforzando el cambio hacia el análisis integrado en lugar de herramientas de presentación de informes independientes.

Mercado de Análisis Financiero Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de análisis financiero se define como el gasto empresarial en software y herramientas en la nube que convierten los datos financieros en paneles, pronósticos y alertas utilizados para la planificación, la tesorería y el trabajo de cumplimiento.

Exclusiones de alcance: excluimos las aplicaciones de finanzas personales, las herramientas genéricas de inteligencia empresarial sin flujos de trabajo específicos para finanzas, y los productos de almacenamiento de datos solo de hardware.

Descripción general de la segmentación

- Por Modo de Implementación

- Local

- Nube

- Por Tipo de Solución

- Gestión de Bases de Datos y Planificación

- Análisis e Informes

- Consolidación Financiera

- Riesgo y Cumplimiento

- Otras Soluciones

- Por Aplicación

- Gestión de Riesgos

- Presupuestación y Pronóstico

- Gestión de Ingresos

- Detección de Fraudes

- Analítica de Flujo de Caja y Tesorería

- Cumplimiento e Informes

- Analítica de Patrimonio y Carteras

- Por Tipo de Analítica

- Analítica Descriptiva

- Analítica de Diagnóstico

- Analítica Predictiva

- Analítica Prescriptiva

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Sector de Usuario Final

- BFSI

- Salud

- Manufactura

- Gobierno

- Tecnología de la Información y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y mantener supuestos realistas en todas las regiones e industrias. Se hizo referencia a fuentes públicas como la base de datos de presentaciones ante la SEC de EE. UU. para las divulgaciones de ingresos, datos de la Oficina de Análisis Económico de EE. UU. para el contexto macroeconómico, indicadores del Banco Mundial para la normalización entre países, y publicaciones de la OCDE sobre economía digital para señales de adopción.

Para traducir la demanda del mercado en insumos medibles, también se revisaron fuentes como publicaciones de ISO y NIST para el lenguaje de gobernanza, revistas revisadas por pares para los patrones de adopción de análisis, e informes de empresas de buena reputación como formularios 10-K, informes anuales y presentaciones a inversores para el posicionamiento de productos y la combinación de clientes. Se utilizó una suscripción de pago para datos financieros de empresas y otra para bases de datos de patentes con el fin de verificar la exposición de los proveedores y la intensidad de innovación cuando la divulgación pública era escasa. Estos son solo ejemplos ilustrativos, y también se consultaron muchas otras fuentes para recopilar datos, validar supuestos y aclarar vacíos durante el estudio.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para verificar los límites del alcance y probar supuestos clave difíciles de inferir a partir de material público, incluidos los patrones habituales de fijación de precios y la forma en que los equipos financieros implementan el análisis en producción. Las entrevistas incluyeron una combinación de proveedores de software, integradores de sistemas y usuarios financieros empresariales en las principales regiones, de modo que se pudieran comparar los niveles de adopción, los ciclos de actualización y las prioridades presupuestarias, y luego incorporarlos nuevamente al modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 57% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el gasto en software y análisis empresarial se reconstruye en un conjunto de demanda específico para finanzas utilizando la adopción y la penetración de casos de uso, y luego se asigna por región en función de señales observables de digitalización empresarial. Una vez establecido este marco, se utilizan aproximaciones selectivas de abajo hacia arriba para corroborar los totales, principalmente a través de la exposición de ingresos de proveedores muestreados al análisis financiero, verificaciones de canal con implementadores, y rangos habituales de precio por usuario o precio por carga de trabajo multiplicados por volúmenes de uso razonables.

En el modelo, unos pocos insumos prácticos hacen la mayor parte del trabajo, entre ellos las tendencias de gasto en TI y software empresarial, los niveles de digitalización y automatización de la función financiera, el ritmo de migración a la nube para las cargas de trabajo de análisis, la intensidad de cumplimiento y presentación de informes en industrias reguladas, y los ciclos de actualización o reemplazo de las plataformas de análisis. Cuando aparecen vacíos en una región o vertical, las piezas faltantes se manejan mediante indicadores proxy y luego se ajustan tras la retroalimentación de expertos, en lugar de forzar una consolidación artificial completa de proveedores.

Para la previsión, se utiliza un análisis de escenarios con un caso principal anclado a las expectativas de crecimiento presupuestario y las curvas de adopción de la nube, seguido de casos conservadores y agresivos que flexibilizan la progresión de precios y la velocidad de implementación. Los supuestos sobre adopción y valores promedio de contrato se revisan con profesionales del sector, y la previsión final es la que se mantiene coherente con las señales más repetibles disponibles año tras año.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que los errores evidentes no se trasladen al valor final del mercado. Comparamos el modelo con señales independientes, como la dirección del gasto en software empresarial, el crecimiento del análisis en la nube y la exposición reportada de las líneas de producto relevantes, y luego investigamos las grandes variaciones antes de la aprobación final.

Si un supuesto modifica el tamaño del mercado más de lo esperado, se vuelve a contactar a los encuestados y se revisa el insumo. Luego realizamos una revisión de analista independiente para confirmar que el cambio se aplica de manera coherente en todas las regiones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar los precios, la adopción o los ciclos de compra. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente actualizada.

Comparación del tamaño del mercado de análisis financiero de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis financiero pueden parecer muy diferentes incluso cuando el tema parece el mismo, y esto suele depender de qué se cuenta y cómo se construye la serie temporal. Las diferencias en lo que se incluye como análisis financiero, el año utilizado como referencia actual y la forma en que se convierte el precio a USD pueden, cada una, alterar la cifra principal.

Los factores clave en este mercado suelen ser las superposiciones de alcance con conjuntos de análisis más amplios, si los servicios y el trabajo de implementación se cuentan junto con el software, y cómo se anualizan las suscripciones en la nube cuando los contratos tienen períodos de aceleración. Algunas estimaciones también se apoyan en escenarios de crecimiento agresivos sin vincular claramente los supuestos a señales de demanda observables, como la digitalización de los equipos financieros y las necesidades de presentación de informes impulsadas por el cumplimiento, lo que luego genera un valor futuro más alto.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 13.87 B (2026) | |

| Editorial del Sector A | USD 10.70 B (2025) | Utiliza un año de referencia actual anterior, y la divulgación del alcance es limitada en cuanto a si los servicios de implementación y las herramientas de análisis más amplias se separan de los flujos de trabajo específicos para finanzas. |

| Editorial del Sector B | USD 13.70 B (2025) | Cubre una combinación más amplia de categorías de herramientas de bases de datos e integración, lo que puede elevar los totales cuando las plataformas de datos generales se cuentan como análisis financiero sin una condición clara de uso financiero. |

La tabla muestra que la dispersión se explica en gran medida por el año de referencia elegido y por qué categorías de análisis adyacentes se permiten dentro del total, y en el modelo de Mordor Intelligence el mercado se limita a herramientas empresariales con lógica financiera utilizadas para la planificación, la tesorería y el cumplimiento, en lugar de conjuntos genéricos de BI o solo de hardware. Con ese límite establecido, el trabajo restante consiste en una normalización cuidadosa de los supuestos de precios y adopción, de modo que la cifra pueda rastrearse hasta insumos claros y repetirse en la siguiente actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de analítica financiera y sus perspectivas de crecimiento?

El mercado se sitúa en USD 13,87 mil millones en 2026 y se proyecta que alcance USD 23,42 mil millones para 2031, creciendo a una CAGR del 11,05%.

¿Qué modo de implementación se expande más rápidamente?

La implementación en la nube avanza a una CAGR del 13,04%, aunque la implementación local aún mantiene una participación del 60,65%.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 12,32% hasta 2031, impulsada por una agresiva adopción de la banca digital.

¿Qué área de aplicación crece más rápidamente?

La detección de fraudes lidera con una CAGR del 11,45% a medida que las instituciones combaten el crimen financiero cada vez más sofisticado.

¿Qué tan significativos son los costos de ciberseguridad para el crecimiento del mercado?

Los gastos por brechas promedian USD 6,08 millones por incidente para las empresas financieras, reduciendo la CAGR del mercado en un estimado del 1,4%.

¿Por qué las pequeñas y medianas empresas se están convirtiendo en clientes importantes para los proveedores de analítica financiera?

Las plataformas basadas en la nube y habilitadas por inteligencia artificial reducen las barreras de entrada, respaldando una CAGR del 12,82% para la adopción por parte de las pequeñas y medianas empresas a medida que las empresas más pequeñas persiguen la planificación basada en datos.

Última actualización de la página el: