Tamaño y Participación del Mercado de Consultoría en Ciberseguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

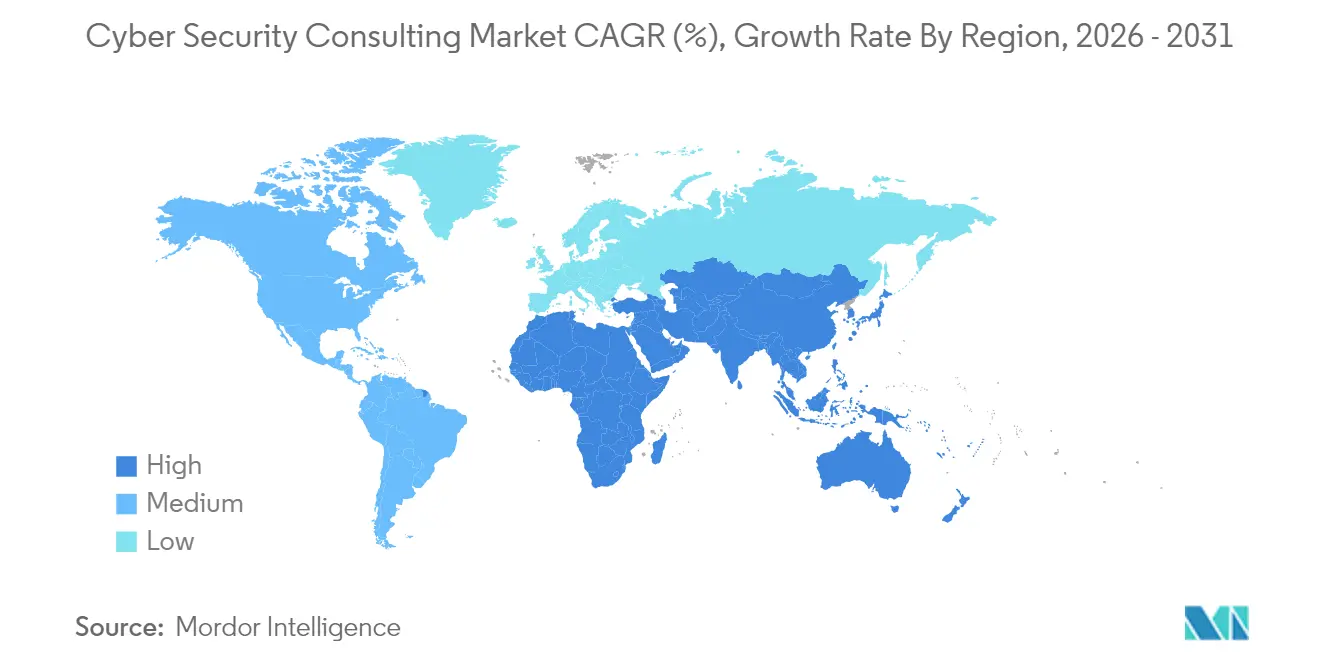

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Consultoría en Ciberseguridad por Mordor Intelligence

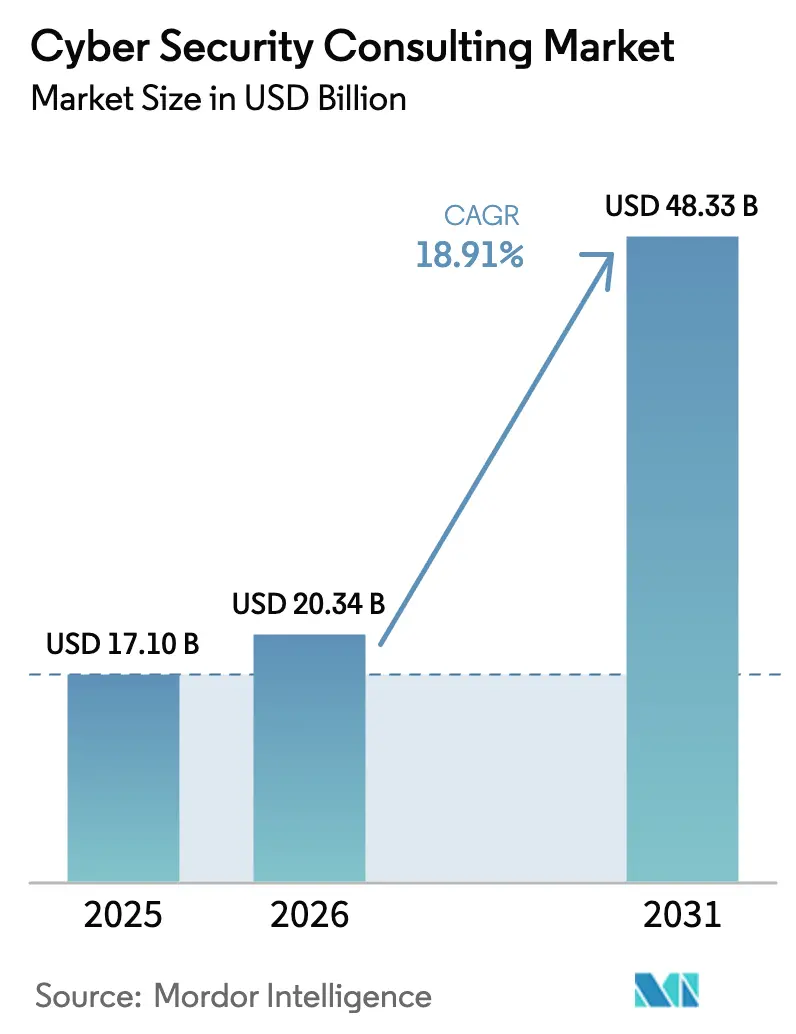

El tamaño del Mercado de Consultoría en Ciberseguridad se valoró en 17,10 mil millones de USD en 2025 y se estima que crecerá desde 20,34 mil millones de USD en 2026 hasta alcanzar los 48,33 mil millones de USD en 2031, a una CAGR del 18,91% durante el período de previsión (2026-2031). Este marcado aumento se debe a que las empresas se apresuran a contrarrestar las amenazas habilitadas por la computación cuántica, cumplir con normativas de divulgación cada vez más estrictas y cubrir las brechas de experiencia que los equipos internos no pueden llenar. Los estándares de criptografía poscuántica publicados por el NIST en agosto de 2024 por sí solos desencadenaron cientos de revisiones de gestión de claves a gran escala en infraestructuras críticas y el sector financiero[1]Instituto Nacional de Estándares y Tecnología, "Estándares de Criptografía Poscuántica," nist.gov. Al mismo tiempo, los suscriptores de ciberseguros exigen ahora auditorías de terceros antes de vincular las pólizas, convirtiendo a las firmas de asesoría en guardianes esenciales para la elegibilidad de cobertura. Los modelos de contratación basados en resultados registran el crecimiento más rápido, expandiéndose un 19,7% a medida que los consejos de administración prefieren acuerdos de riesgo compartido en los que los consultores deben demostrar ganancias medibles. Los Servicios de Seguridad Gestionados (MSS) se aceleran al 19,6% porque las empresas no pueden dotar de personal a centros de operaciones de seguridad (SOC) disponibles las 24 horas del día, los 7 días de la semana, ante una brecha de talento de 4,8 millones de personas. Las Pequeñas y Medianas Empresas (pymes) realizan el giro más rápido, registrando una CAGR del 20,1%, aunque solo el 44% implementa más de dos controles de ciberseguridad.

Conclusiones Clave del Informe

- Por modelo de contratación, las asociaciones basadas en resultados se expandieron un 19,35%, mientras que los contratos de retención aseguraron el 50,20% de los ingresos de 2025 del Mercado de Consultoría en Ciberseguridad.

- Por servicio, los Servicios de Seguridad Gestionados crecieron más rápido, al 19,10%, mientras que la evaluación de riesgos mantuvo una participación del 30,70% en el Mercado de Consultoría en Ciberseguridad en 2025.

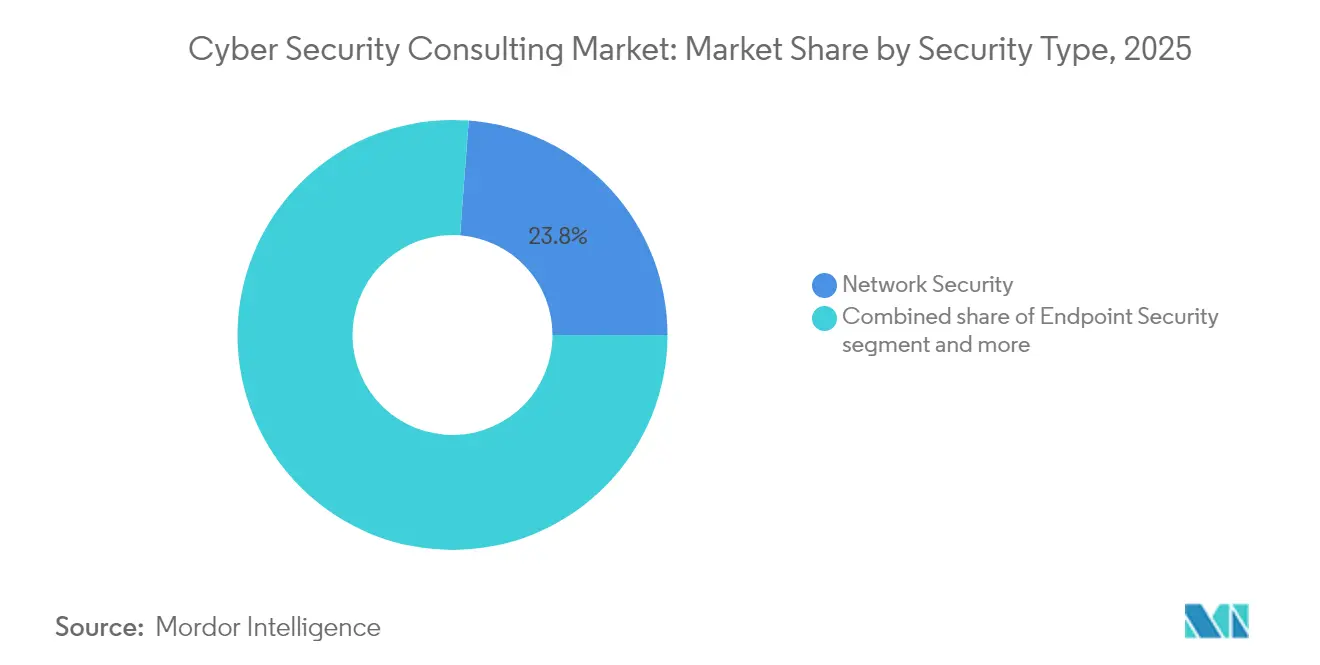

- Por tipo de seguridad, la seguridad de redes retuvo el 23,80% de la cuota del Mercado de Consultoría en Ciberseguridad en 2025, pero se prevé que la seguridad en la nube crezca a una CAGR del 19,85%.

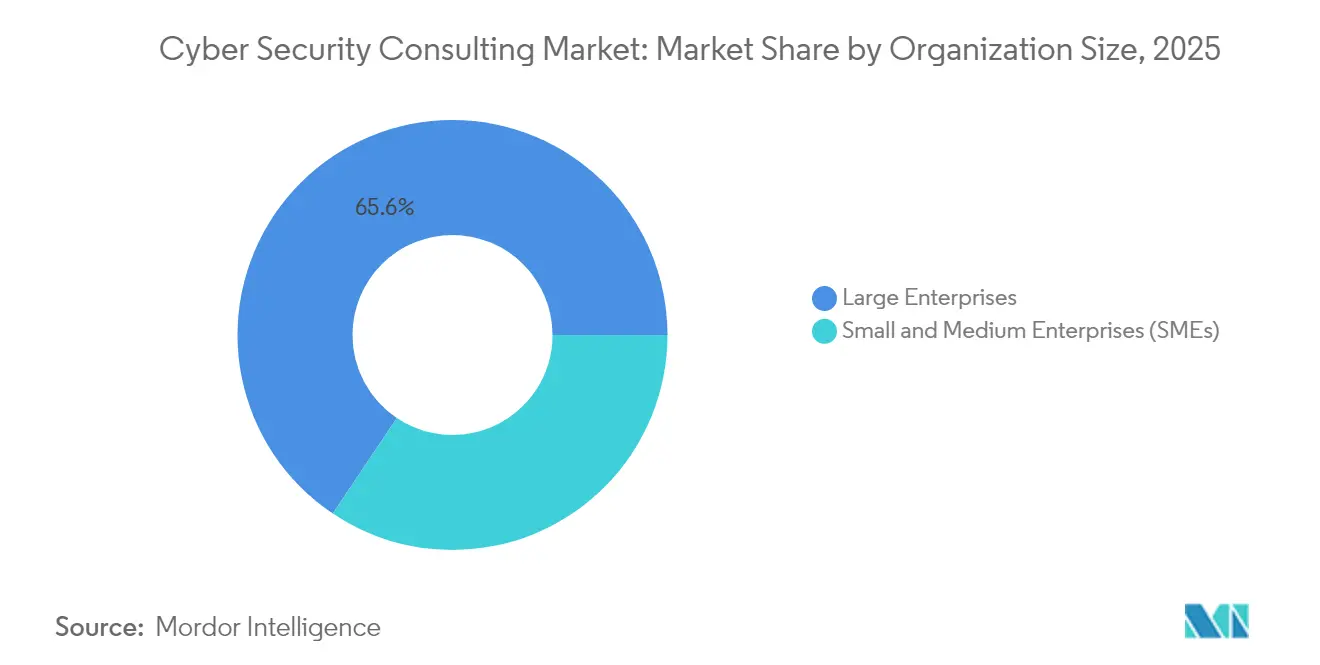

- Por tamaño de organización, las grandes empresas controlaron el 65,60% del Mercado de Consultoría en Ciberseguridad en 2025; las pymes avanzarán a una CAGR del 19,62%.

- Por vertical, el sector BFSI lideró con una cuota del 21,10% en el Mercado de Consultoría en Ciberseguridad en 2025, mientras que el sector sanitario registrará la CAGR más alta, del 19,26%.

- América del Norte generó el 37,50% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento, con un 19,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consultoría en Ciberseguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente frecuencia y sofisticación de los ataques multivectoriales | +4.2% | Global; especialmente América del Norte y Europa | Corto plazo (≤2 años) |

| Escalada de mandatos de cumplimiento globales y sectoriales | +3.8% | Global; liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción de la nube, SaaS y el perímetro extendido que amplía las superficies de ataque | +3.5% | Global; concentrado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Cláusulas de ciberseguros que exigen auditorías de terceros | +2.9% | América del Norte y UE; en expansión hacia APAC | Corto plazo (≤2 años) |

| Puntuación ESG a nivel de consejo que ahora incorpora métricas de brechas de datos | +2.1% | Global; adopción temprana en la UE y América del Norte | Largo plazo (≥4 años) |

| Hojas de ruta de cifrado preparado para la computación cuántica que aceleran el gasto en asesoría | +1.8% | Global; gobierno e infraestructura crítica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente frecuencia y sofisticación de los ataques multivectoriales

El volumen y la complejidad de las campañas de ransomware, cadena de suministro y extorsión se dispararon en 2024, con Verizon registrando un aumento del 180% en las brechas originadas por vulnerabilidades y el ransomware representando el 32% de todos los incidentes registrados[2]Verizon, "Informe de Investigaciones de Brechas de Datos 2024," verizon.com. El tiempo de permanencia global medio se redujo a 10 días, frente a los 16 anteriores, lo que obliga a las empresas a buscar socios de búsqueda de amenazas disponibles las 24 horas del día, los 7 días de la semana, capaces de comprimir los ciclos de detección a contención. Más de la mitad de las víctimas aún se enteran de los incidentes a través de terceros, lo que valida aún más la demanda de asesoría externa. Las herramientas habilitadas por inteligencia artificial tanto en el lado del atacante como en el del defensor añaden una complejidad que pocos equipos internos pueden gestionar. En consecuencia, el Mercado de Consultoría en Ciberseguridad creció a medida que las organizaciones buscaron contratos de retención para respuesta a incidentes que incluyen análisis forense, comunicaciones de crisis e informes regulatorios.

Escalada de mandatos de cumplimiento globales y sectoriales

Las empresas que cotizan en bolsa en los Estados Unidos deben ahora informar sobre eventos cibernéticos materiales en un plazo de cuatro días hábiles según las normas de la SEC promulgadas en septiembre de 2023. Las empresas también deben navegar por más de 250 leyes de privacidad en todo el mundo, mientras que las normas propuestas por la TSA para los operadores de oleoductos y ferroviarios costarán 2.200 millones de USD a lo largo de diez años. En Europa, el ejercicio Cyber Europe 2024 movilizó a 5.000 profesionales para probar la preparación transfronteriza, subrayando cómo los reguladores institucionalizan los simulacros de mesa. Estos mandatos superpuestos amplían la consultoría más allá de la privacidad hacia el control de exportaciones, el cumplimiento en materia de trabajo forzado y la integridad de la cadena de suministro, haciendo crecer el Mercado de Consultoría en Ciberseguridad.

Adopción de la nube, SaaS y el perímetro extendido que amplía las superficies de ataque

Con el 95% de las empresas migrando a plataformas en la nube, abundan las configuraciones incorrectas no detectadas. Los datos del Departamento de Energía de los Estados Unidos muestran que el consumo de energía de los centros de datos podría alcanzar el 12% de la electricidad nacional para 2028, lo que ilustra la escala y complejidad de la infraestructura. Los dispositivos de borde proliferan en entornos industriales, y el informe Threat Horizons de Google registró un aumento del 50% en los exploits de día cero durante 2024. Mientras tanto, el 77% de los ejecutivos en la encuesta de Confianza Digital de PwC tiene la intención de implementar inteligencia artificial generativa para la defensa cibernética a pesar de los nuevos riesgos de los modelos. Los consultores, por tanto, diseñan capas de confianza cero, refuerzan las API y construyen inventarios de activos en tiempo real, impulsando el Mercado de Consultoría en Ciberseguridad.

Cláusulas de ciberseguros que exigen auditorías de terceros

Las tarifas premium se estabilizaron únicamente porque los aseguradores endurecieron la suscripción, exigiendo autenticación multifactor, pruebas de copias de seguridad y evaluaciones de seguridad externas antes de la renovación. Fitch proyecta que el mercado de ciberseguros se duplicará para 2027, incorporando la revisión de asesoría como un requisito de facto. Las pólizas ahora incluyen exclusiones por "actos de guerra", lo que impulsa la demanda de orientación jurídico-técnica sobre las brechas de cobertura. Los contratos que traducen la madurez de los controles en métricas de asegurabilidad representan ahora una parte material del Mercado de Consultoría en Ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de talento cibernético certificado que infla los costos de los proyectos | -2.8% | Global; más grave en América del Norte y APAC | Corto plazo (≤2 años) |

| Altos costos de cambio por el bloqueo de proveedores MSSP/herramientas incumbentes | -1.9% | Global; grandes empresas | Mediano plazo (2-4 años) |

| Creciente escrutinio de contabilidad de carbono sobre laboratorios de alto consumo energético | -1.2% | UE y América del Norte; en expansión mundial | Largo plazo (≥4 años) |

| Normas de control de exportaciones geopolíticas que limitan el análisis forense transfronterizo | -0.8% | Global; corredores agudos EE. UU.–China–Rusia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento cibernético certificado que infla los costos de los proyectos

El estudio de la fuerza laboral de ISC2 de 2024 sitúa el déficit global en 4,8 millones de profesionales, dejando cubierto solo el 72% de los puestos requeridos. IBM cuantifica el coste: las empresas con escasez de personal incurrieron en pérdidas medias por brechas de 4,56 millones de USD, frente a sus pares con mejor dotación de personal. Los proveedores de consultoría pagan salarios premium por certificaciones escasas, una carga que en última instancia recae en los clientes, aunque la demanda sigue superando a la oferta, limitando el rendimiento de los proyectos y moderando el crecimiento total del Mercado de Consultoría en Ciberseguridad.

Creciente escrutinio de contabilidad de carbono sobre laboratorios de alto consumo energético

El Departamento de Energía advierte que las instalaciones de pruebas de penetración y los SOC contribuyen de manera significativa al aumento de las cargas de los centros de datos, convirtiéndolos en puntos críticos desde el punto de vista de los criterios ESG[3]Departamento de Energía de los Estados Unidos, "Previsión de Energía para Centros de Datos 2025-2028," energy.gov. La encuesta de operadores de Eaton muestra que el 56% de los gestores de centros de datos tiene dificultades para equilibrar las cargas de trabajo de seguridad con los objetivos de sostenibilidad. A medida que las auditorías de carbono se convierten en estándar, las firmas de asesoría deben modernizar sus laboratorios con hardware eficiente o arriesgarse a perder clientes con conciencia medioambiental, lo que limita cierta expansión en el Mercado de Consultoría en Ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: La consultoría en la nube impulsa la demanda de próxima generación

Se proyecta que los contratos de seguridad en la nube crecerán un 19,85% anual, la tasa más rápida entre los subsegmentos del Mercado de Consultoría en Ciberseguridad, porque las identidades mal configuradas y las arquitecturas sin servidor representan ahora una proporción creciente de las brechas. La seguridad de redes sigue dominando con el 23,80% de la cuota del Mercado de Consultoría en Ciberseguridad en 2025, aunque su enfoque perimetral se erosiona bajo las políticas de confianza cero. La seguridad de endpoints se beneficia de la persistencia del trabajo remoto, mientras que la seguridad de aplicaciones gana relevancia a medida que DevSecOps integra las pruebas en los flujos de integración y entrega continua (CI/CD). La consultoría de infraestructura y sistemas de control industrial (ICS) se profundiza a medida que las redes de tecnología operativa (OT) convergen con las de tecnología de la información (IT), elevando los riesgos de seguridad. La gestión de identidades y accesos registra una adopción constante, y la preparación cuántica emerge como un nicho de asesoría premium tras los estándares de criptografía poscuántica del NIST. En conjunto, la diversificación en estas líneas añade resiliencia al Mercado de Consultoría en Ciberseguridad.

El Mercado de Consultoría en Ciberseguridad para la seguridad en la nube está posicionado para expandirse más del triple para 2030 a medida que la adopción de software como servicio (SaaS) penetra en los sectores altamente regulados. Las organizaciones que migran cargas de trabajo de planificación de recursos empresariales (ERP) se enfrentan a cuentas de administrador en la sombra, API inseguras y preocupaciones de cumplimiento en torno a la residencia de datos. Los consultores incorporan la gestión de la postura de seguridad nativa en la nube, automatizan el análisis de infraestructura como código y diseñan modelos de identidad con privilegios mínimos. Mientras tanto, la consultoría de preparación cuántica aborda la agilidad algorítmica, el inventario de activos criptográficos y los plazos de migración. En los entornos heredados, la microsegmentación de redes sigue siendo obligatoria, aunque ahora se integra con intermediarios de confianza cero en lugar de únicamente con cortafuegos. A medida que crecen los entornos de 5G e Internet de las Cosas (IoT) de borde, las auditorías de ICS/OT se intensifican, alimentando una ola separada de demanda en manufactura y servicios públicos. La combinación de higiene perimetral tradicional y controles de nube de próxima generación mantiene el Mercado de Consultoría en Ciberseguridad robusto en todos los niveles de madurez empresarial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Servicio: Los MSS transforman los modelos de consultoría tradicionales

La evaluación de riesgos se mantuvo como el ancla, capturando el 30,70% del gasto de 2025 dentro del Mercado de Consultoría en Ciberseguridad. Sin embargo, los Servicios de Seguridad Gestionados se aceleran al 19,10%, respondiendo a la necesidad de los compradores de monitoreo continuo ante la escasez de personal. Las líneas de cumplimiento y auditoría disfrutan de un impulso secular a medida que se multiplican los regímenes de privacidad; los contratos de inteligencia de amenazas y análisis forense crecen con la sofisticación de los atacantes. La respuesta a incidentes y la planificación de resiliencia ganan prioridad presupuestaria tras la compresión de los tiempos de permanencia. La asesoría que combina ciberseguros e informes ESG es incipiente, pero se espera que se dispare a medida que los suscriptores y las agencias de calificación incorporen métricas de seguridad.

Un análisis más profundo muestra que el crecimiento del Mercado de Consultoría en Ciberseguridad para los MSS supera al trabajo tradicional basado en proyectos. Los compradores citan reducciones del tiempo medio de detección del 40% tras la externalización a SOC especializados. Los proveedores incorporan automatizaciones de orquestación, automatización y respuesta de seguridad (SOAR), fuentes de inteligencia seleccionadas y análisis de inteligencia artificial propietarios, lo que a su vez eleva las barreras de entrada. Para la evaluación de riesgos, las metodologías se alinean cada vez más con el Marco de Ciberseguridad (CSF) 2.0 del NIST y las actualizaciones de la norma ISO/IEC 27001, añadiendo profundidad y repetibilidad. Las auditorías de cumplimiento ahora abarcan la Ley de Privacidad del Consumidor de California (CCPA), la Ley de Derechos de Privacidad de California (CPRA), el Reglamento General de Protección de Datos (RGPD), las cláusulas de transferencia de Schrems II y las nuevas disposiciones de la ley de inteligencia artificial. El análisis forense digital se ha ampliado para incluir la ingeniería inversa de malware móvil y la preservación de evidencias habilitada por cadena de bloques. En conjunto, estos servicios diversifican los flujos de ingresos y amortiguan las oscilaciones cíclicas en el Mercado de Consultoría en Ciberseguridad.

Por Modelo de Contratación: Las asociaciones basadas en resultados reconfiguran la consultoría

Los contratos basados en resultados y de riesgo compartido son las estructuras de más rápido crecimiento dentro del Mercado de Consultoría en Ciberseguridad, registrando una CAGR del 19,35% a medida que los consejos de administración insisten en la prueba de reducción de riesgos en lugar de la finalización de entregables. Los acuerdos de retención o suscripción siguen proporcionando el 50,20% de los ingresos de 2025 porque garantizan acceso flexible a habilidades escasas. El trabajo basado en proyectos se reduce proporcionalmente, pero persiste para migraciones específicas o cierres de brechas regulatorias.

A escala, los contratos basados en resultados vinculan hasta el 30% de los honorarios a métricas como la reducción de la tasa de clics en phishing, los acuerdos de nivel de servicio (SLA) de aplicación de parches o los hallazgos regulatorios cerrados. Requieren una telemetría sólida para calcular las líneas de base y el progreso, lo que impulsa a los asesores a invertir en herramientas de garantía continua. Los acuerdos de riesgo compartido pueden incluir cautivas de ciberseguros en las que los consultores coaseguran un corredor de pérdidas definido, alineando aún más los incentivos. A medida que la inteligencia artificial automatiza el triaje y la contención, los asesores pueden comprometerse de manera más fiable con garantías de rendimiento. Estas dinámicas refuerzan la retención de clientes y elevan el poder de fijación de precios, fortaleciendo la estabilidad de los ingresos a largo plazo dentro del Mercado de Consultoría en Ciberseguridad.

Por Tamaño de Organización: La adopción por parte de las pymes se acelera a pesar de las limitaciones

Las grandes empresas poseen dos tercios de los ingresos actuales, aunque las pymes están impulsando los segmentos de crecimiento más rápido en el Mercado de Consultoría en Ciberseguridad. El 44% de las pymes emplea autenticación multifactor, lo que crea una enorme brecha de mercado potencial. Las subvenciones gubernamentales, como el programa de 1,2 millones de USD del NIST que financia innovaciones en ciberseguridad para 12 pequeñas empresas, ayudan a compensar las barreras presupuestarias.

El Mercado de Consultoría en Ciberseguridad para contratos con pymes sigue siendo modesto, pero una CAGR del 19,62% podría impulsarlo significativamente para finales de la década. Los principales grupos de demanda incluyen SOC como servicio, marcos de políticas preparados para la suscripción de seguros y verificaciones básicas de postura en la nube. Los consultores que tienen éxito aquí estandarizan los manuales de procedimientos, automatizan los informes y agrupan horas de director de seguridad de la información (CISO) virtual. La sensibilidad al precio sigue siendo aguda; por ello, las ofertas de tarifa fija o suscripción dominan. A medida que los reguladores trasladan la responsabilidad a los consejos de administración independientemente del tamaño de la empresa, las pymes tratan cada vez más la ciberseguridad como servicios obligatorios de nómina o contabilidad, alimentando el crecimiento estructural en el Mercado de Consultoría en Ciberseguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: Las brechas en el sector sanitario impulsan la urgencia de la consultoría

La salud y las ciencias de la vida presentan una CAGR del 19,26% hasta 2031 tras 677 grandes brechas en 2024 que expusieron 182,4 millones de registros. El sector BFSI mantiene la mayor participación —el 21,10% en 2025— porque el 75% de los directores de riesgo de los bancos clasifican la ciberseguridad como su principal preocupación.

Los hospitales luchan con márgenes ajustados: en promedio, solo el 13-15% de los presupuestos de tecnología de la información cubre la seguridad, por lo que externalizan las pruebas de penetración, las simulaciones de phishing y las revisiones de cumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA). Las instituciones financieras, por el contrario, ejecutan hojas de ruta de confianza cero plurianuales y ejercicios de equipo rojo calibrados según las métricas de resiliencia de Basilea III. Los mandatos gubernamentales y de defensa como FedRAMP High y CMMC 2.0 intensifican la demanda de consultoría de acreditación. La manufactura y los servicios públicos se centran en la segmentación de OT y las auditorías de la norma IEC 62443, mientras que el comercio minorista impulsa las migraciones a PCI DSS 4.0 antes de la ventana de aplicación de marzo de 2025. Las empresas de educación y medios de comunicación, compradores tradicionalmente periféricos, ahora aceleran el gasto a medida que el ransomware afecta a los ingresos por matrículas y publicidad. La diversificación vertical, por tanto, aísla al Mercado de Consultoría en Ciberseguridad de los choques macroeconómicos en cualquier sector individual.

Análisis Geográfico

América del Norte mantuvo el 37,50% de los ingresos de 2025, anclada por las normas de divulgación de la SEC, 18 leyes estatales de privacidad y una profunda penetración del ciberseguro. La Evaluación Nacional de Amenazas Cibernéticas de Canadá señala el ransomware y el espionaje patrocinado por estados como los principales riesgos, presionando a las empresas a invertir en hojas de ruta de asesoría. México experimenta una mayor demanda a medida que aumentan el escrutinio comercial del Tratado entre México, Estados Unidos y Canadá (T-MEC) y las auditorías de transferencia de datos transfronterizos, inflando aún más el Mercado de Consultoría en Ciberseguridad.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,35%. China aplica normas de localización de datos, mientras que Japón financia proyectos piloto de cifrado seguro cuántico. Los afiliados de las Cuatro Grandes en India añadieron 3.300 socios a medida que los ingresos de asesoría crecieron un 25%, con más de la mitad proveniente de contratos tecnológicos y de ciberseguridad. El mercado de Corea del Sur se consolida en torno a la automatización de SOC, y Australia impulsa reformas de infraestructura crítica. En conjunto, estos factores sustentan la participación de Asia-Pacífico en el Mercado de Consultoría en Ciberseguridad.

Europa registra ganancias constantes bajo el RGPD y las nuevas obligaciones de la Directiva NIS2. Alemania exige la certificación de SOC industrial; el Reino Unido perfecciona los procesos de evaluación de impacto sobre la protección de datos (DPIA) posteriores al Brexit; Francia invierte en servicios de nube soberana y criptografía. Los simulacros Cyber Europe de la Agencia de la Unión Europea para la Ciberseguridad (ENISA) institucionalizan la evaluación de la preparación, requiriendo ayuda de asesoría para interpretar los resultados de los ejercicios. El aislamiento de Rusia impulsado por las sanciones hace necesaria una oferta de consultoría doméstica, remodelando los contornos competitivos. La diversidad de regímenes jurídicos significa que las corporaciones transfronterizas deben orquestar programas de múltiples jurisdicciones, expandiendo el Mercado de Consultoría en Ciberseguridad regional.

Panorama Competitivo

La consolidación impulsada por el capital privado está remodelando el Mercado de Consultoría en Ciberseguridad; EY contabilizó más del 60% de las adquisiciones de proveedores de servicios de seguridad gestionados (MSSP) de 2024 respaldadas por patrocinadores financieros. Las Cuatro Grandes firmas obtienen ahora más del 50% de los ingresos en India de la consultoría tecnológica, lo que señala un giro agresivo hacia la ciberseguridad. CrowdStrike duplicó las integraciones de su mercado a 260, enfatizando los ecosistemas de plataformas. IBM desinvirtió QRadar SaaS a Palo Alto Networks, demostrando un reenfoque estratégico en los servicios.

La integración de la inteligencia artificial se erige como el diferenciador más marcado; los proveedores incorporan análisis de aprendizaje automático en los flujos de detección, elevando las barreras de entrada. El XSIAM de Palo Alto absorbe telemetría de endpoints, cortafuegos y nubes, permitiendo a los consultores garantizar reducciones en el tiempo de permanencia. La asesoría de preparación cuántica emerge como un espacio en blanco; la Hoja de Ruta de la Agencia de Ciberseguridad e Infraestructura (CISA) insta a las agencias federales a inventariar los activos criptográficos en un año. Las instalaciones de pruebas energéticamente eficientes ganan importancia: Fortinet redujo el consumo medio de energía de sus productos en un 61%, atrayendo solicitudes de propuestas (RFP) centradas en criterios ESG.

Las estrategias de expansión regional proliferan: EY adquirió Xynapse de Malasia para ganar experiencia en identidad en los mercados de la Asociación de Naciones del Sudeste Asiático (ASEAN), mientras que Accenture invirtió en la empresa especializada japonesa en seguridad de OT NVISIONx. Los especialistas boutique apuntan a nichos como las pruebas de evasión de modelos de inteligencia artificial y la resiliencia de la nube soberana. La combinación general de escala global, profundidad de nicho y consolidaciones de capital privado mantiene la presión competitiva alta, aunque deja espacio para ofertas diferenciadas, asegurando un Mercado de Consultoría en Ciberseguridad dinámico.

Líderes de la Industria de Consultoría en Ciberseguridad

-

Accenture PLC

-

Deloitte Touche Tohmatsu Limited

-

PricewaterhouseCoopers International Limited

-

KPMG International Cooperative

-

Ernst & Young Global Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Palo Alto Networks anunció planes para adquirir Protect AI y lanzó Cortex XSIAM 3.0.

- Marzo de 2025: Google intentó comprar Wiz por USD 32 mil millones.

- Febrero de 2025: CrowdStrike introdujo extensiones de inteligencia artificial agéntica; SentinelOne lanzó Purple AI Athena.

- Enero de 2025: Veza recaudó USD 108 millones; Upwind adquirió Nyx Security.

- Septiembre de 2024: FTI Consulting lanzó una unidad de Seguridad Nacional.

- Agosto de 2024: El NIST publicó los primeros estándares de criptografía poscuántica, Kyber y Dilithium.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de consultoría en ciberseguridad como servicios de asesoría, evaluación y respuesta a incidentes basados en honorarios que ayudan a las organizaciones a prevenir, detectar y recuperarse de las amenazas cibernéticas, abarcando desde el diseño de estrategias hasta el análisis forense posterior a la brecha, y prestados por consultorías especializadas, integradores de sistemas y prácticas de director de seguridad de la información virtual.

Exclusión del alcance: La reventa de herramientas, la externalización completa de SOC gestionado y los proyectos generales de TI sin un enfoque material en seguridad quedan fuera del alcance.

Descripción General de la Segmentación

-

Por Tipo de Seguridad

- Seguridad de Redes

- Seguridad de Endpoints

- Seguridad en la Nube

- Seguridad de Aplicaciones

- Seguridad de Infraestructura/ICS

- Gestión de Identidades y Accesos

- Otros Tipos de Seguridad (IoT, OT, Preparación Cuántica)

-

Por Tipo de Servicio

- Evaluación y Gestión de Riesgos

- Cumplimiento y Auditoría

- Inteligencia de Amenazas y Análisis Forense Digital

- Servicios de Seguridad Gestionados (MSS)

- Respuesta a Incidentes y Planificación de Resiliencia

- Asesoría para Ciberseguros e Informes ESG

-

Por Modelo de Contratación

- Basado en Proyectos

- Retención / Suscripción

- Basado en Resultados y Riesgo Compartido

-

Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (pymes)

-

Por Vertical Industrial

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Tecnología de la Información y Telecomunicaciones

- Gobierno y Defensa

- Comercio Minorista y Comercio Electrónico

- Manufactura e Industrial

- Energía y Servicios Públicos

- Otras Verticales (Educación, Medios de Comunicación)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de seguridad, líderes de práctica en consultorías globales, suscriptores de ciberseguros y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones aclararon las tendencias de las tarifas facturables, la combinación promedio de contratos y el ritmo de los contratos basados en resultados, que las fuentes públicas rara vez cuantifican.

Investigación Documental

Nuestro trabajo documental comenzó con los registros de divulgación de brechas de fuentes como el Informe de Investigaciones de Brechas de Datos (DBIR) de Verizon, los informes de amenazas de la ENISA, la Base de Datos Nacional de Vulnerabilidades (NVD) del NIST y los avisos del CERT, y luego los mapeó a señales de demanda comercial. Los puntos de referencia de gasto de la industria provenientes de presentaciones 10-K ante la SEC, las tablas de TIC de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y los portales de asociaciones como ISACA, FIRST y la Alianza de Seguridad en la Nube reforzaron las divisiones verticales. La inteligencia empresarial de D&B Hoovers, los feeds de noticias de Dow Jones Factiva y los flujos de envíos en Volza ayudaron a validar los cambios regionales y la capacidad de los proveedores. Las fuentes citadas ilustran la amplitud de la inteligencia pública. Se utilizaron muchos conjuntos de datos adicionales abiertos y de suscripción para verificar los números y llenar los vacíos.

Dimensionamiento del Mercado y Previsión

Una combinación de enfoques descendente y ascendente ancla nuestro modelo. Comenzamos con el gasto mundial en TI, derivamos un conjunto de presupuesto de seguridad y aplicamos tasas de penetración de consultoría que difieren según el apetito de riesgo vertical. Las consolidaciones de proveedores, las verificaciones selectivas de canales y la duración promedio de proyectos por tarifa diaria muestreada validan los totales. Las variables clave incluyen el recuento anual de brechas divulgadas, el gasto obligatorio en cumplimiento por empleado, la participación de cargas de trabajo en la nube, la tarifa diaria promedio de consultoría, las cláusulas de ciberseguros que exigen auditorías de terceros y la disponibilidad regional de talento. Las relaciones entre estos impulsores y los ingresos se estiman mediante regresión multivariante, se proyectan con el modelo de media móvil integrada autorregresiva (ARIMA) y se someten a pruebas de estrés bajo escenarios optimistas y conservadores. Donde los datos de los proveedores subestiman las regiones emergentes, la interpolación basada en la densidad de personal y la combinación de proyectos cierra la brecha.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles. Las anomalías desencadenan un nuevo contacto con los encuestados primarios y nuevas verificaciones documentales. Actualizamos cada doce meses, con revisiones intermedias cuando regulaciones importantes o brechas de gran escala alteran materialmente la demanda.

Por Qué Nuestra Línea de Base de Consultoría en Ciberseguridad Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada firma elige diferentes alcances, tratamientos de divisas y cadencias de actualización. Algunas incluyen los servicios gestionados en los totales de consultoría o aplican extrapolaciones de ingresos de proveedores no verificadas.

Los principales factores de brecha para otros incluyen el conteo de tarifas recurrentes de MSSP, la omisión de la demanda de pymes en regiones en desarrollo o el uso de tipos de cambio nominales sin ajuste por inflación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17,10 mil millones (2025) | ||

| USD 40,00 mil millones (2025) | Consultora Regional A | Añade servicios de integración y gestionados, infla los totales utilizando ventas de revendedores |

| USD 21,80 mil millones (2025) | Consultora Global B | Excluye las pymes en América Latina y Oriente Medio y África, se basa únicamente en muestras de ingresos de proveedores |

| USD 42,80 mil millones (2024) | Grupo de Investigación de la Industria C | Utiliza una base amplia de consultoría de TI y tipos de cambio nominales sin ajuste por inflación |

La comparación muestra que Mordor Intelligence, a través de una selección disciplinada del alcance, el seguimiento de variables y la actualización anual, ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden citar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Consultoría en Ciberseguridad?

El mercado está valorado en USD 20,34 mil millones en 2026 y se proyecta que alcance USD 48,33 mil millones para 2031 a una CAGR del 18,91%.

¿Qué línea de servicio se expande más rápido?

Los Servicios de Seguridad Gestionados crecen al 19,10% anual a medida que las empresas externalizan el monitoreo y la respuesta a incidentes.

¿Qué impulsa la adopción de contratos basados en resultados?

Los consejos de administración exigen reducciones medibles en el riesgo de brechas, por lo que prefieren contratos que vinculen los honorarios de los consultores a métricas como el tiempo de permanencia o el cierre de hallazgos de auditoría.

¿Qué región muestra el mayor crecimiento?

Asia-Pacífico lidera con una CAGR del 19,35%, impulsada por el aumento de los presupuestos en China, India y Japón.

¿Cómo influye el cifrado poscuántico en la demanda?

Los estándares de criptografía poscuántica del NIST de 2024 requieren nuevas hojas de ruta de gestión de claves, impulsando una ola plurianual de consultoría de preparación cuántica.

¿Cuál es la mayor barrera para el crecimiento del mercado?

Una escasez global de 4,8 millones de profesionales en ciberseguridad infla los costos de consultoría y prolonga los plazos de los proyectos.

Última actualización de la página el: