Tamaño y Participación del Mercado de Gestión de Información y Eventos de Seguridad (SIEM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.50% CAGR |

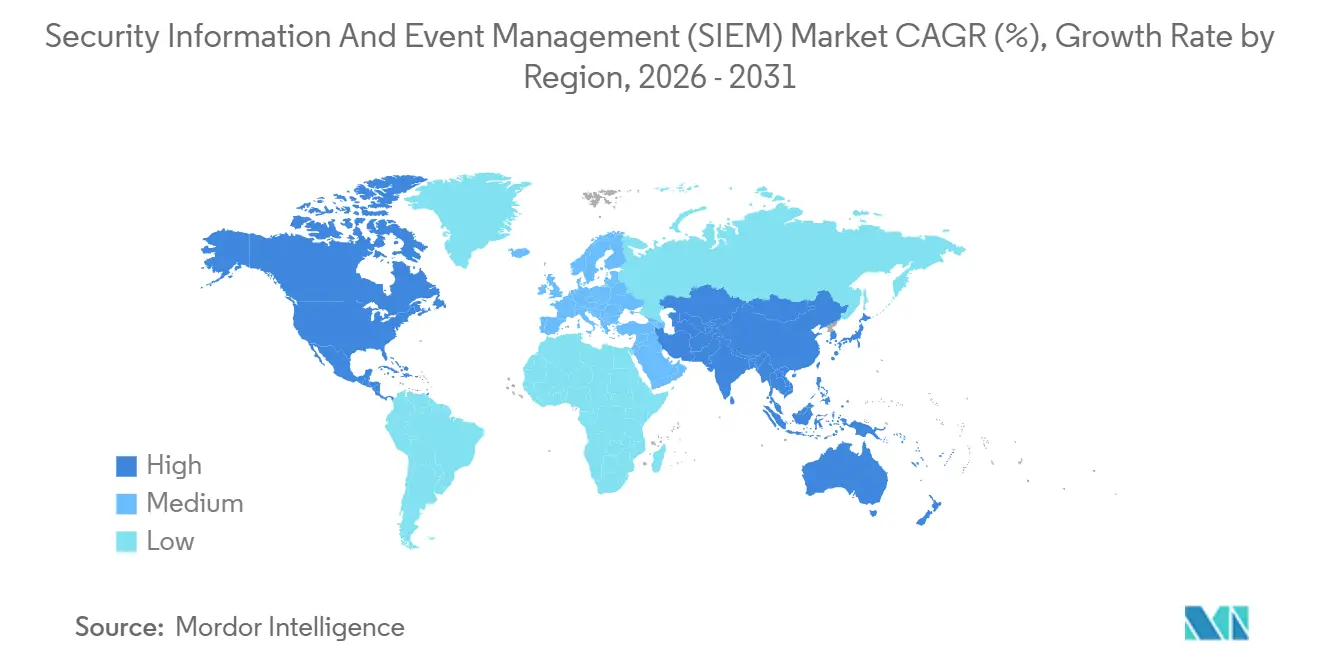

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

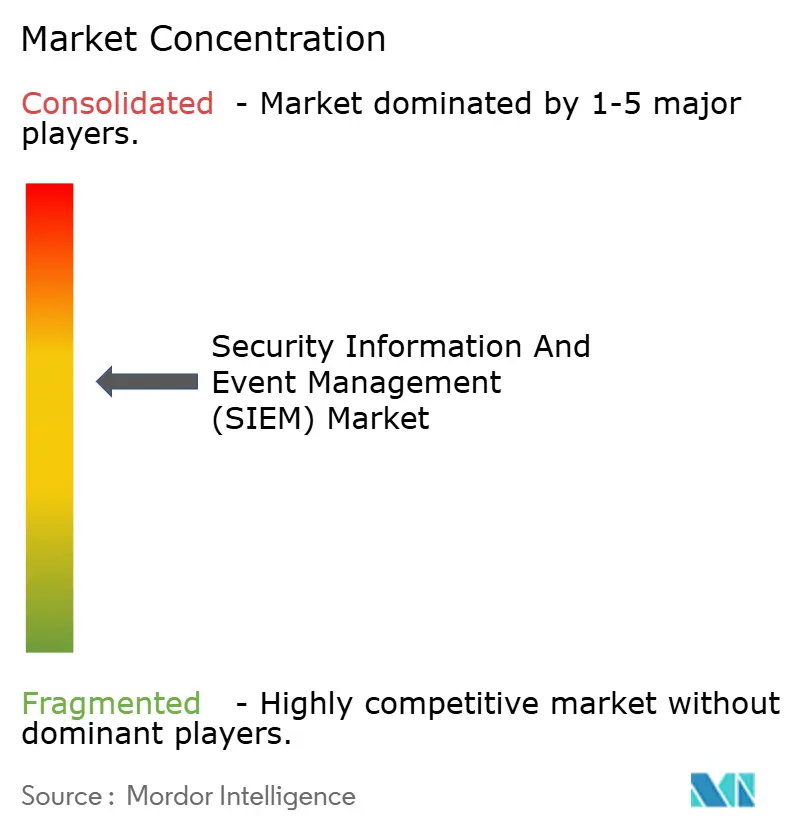

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Información y Eventos de Seguridad (SIEM) por Mordor Intelligence

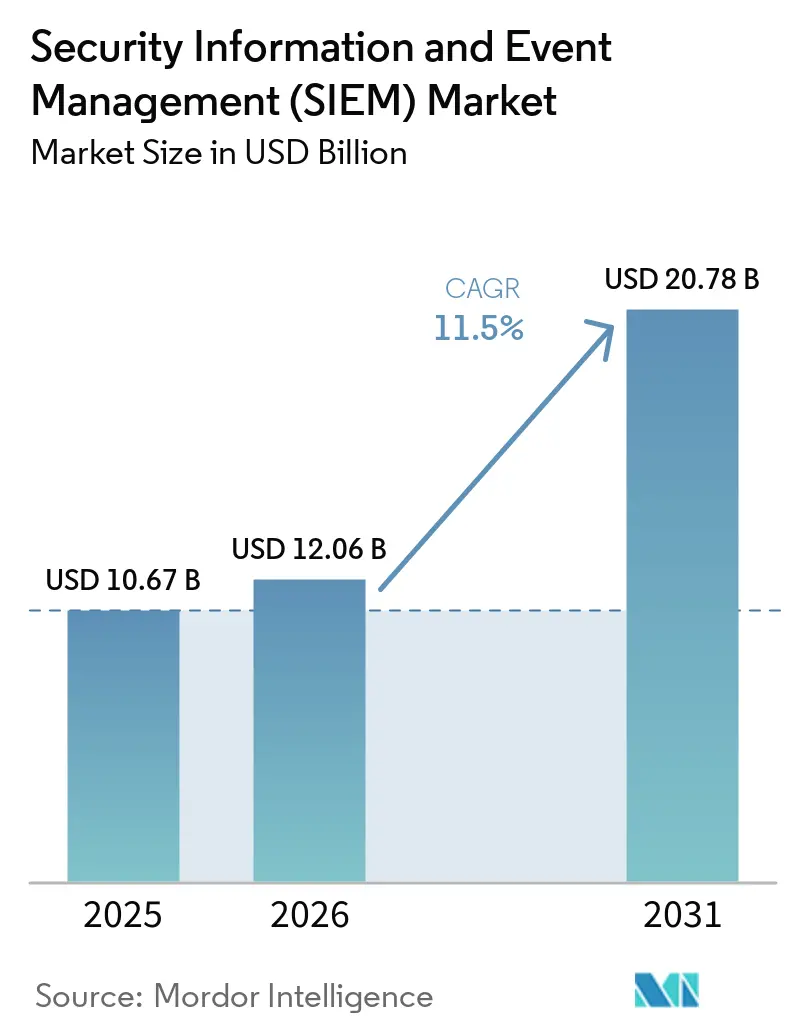

El tamaño del Mercado de Gestión de Información y Eventos de Seguridad fue valorado en USD 10,67 mil millones en 2025 y se estima que crecerá desde USD 12,06 mil millones en 2026 hasta alcanzar USD 20,78 mil millones en 2031, a una CAGR del 11,5% durante el período de previsión (2026-2031).

Las normas obligatorias de retención de registros, la acelerada migración a la nube y los adversarios cada vez más sofisticados están convergiendo, obligando a las organizaciones a modernizar los motores de correlación y adoptar analíticas que puedan escalar con la explosión de la telemetría. Las plataformas locales aún dominan, pero la presión de costos y los precios elásticos están impulsando a las empresas hacia opciones nativas en la nube, mientras que los operadores de nivel medio se apresuran a cumplir con las leyes de divulgación de Europa, América del Norte y Asia Pacífico que penalizan los informes tardíos de brechas de seguridad. La escasez paralela de talento está impulsando la demanda de servicios gestionados, y las herramientas de clasificación con inteligencia artificial están mejorando la productividad de los analistas al filtrar alertas de bajo valor. En conjunto, estas fuerzas respaldan una perspectiva sólida para el mercado de gestión de información y eventos de seguridad (SIEM) a mediano plazo.

Conclusiones Clave del Informe

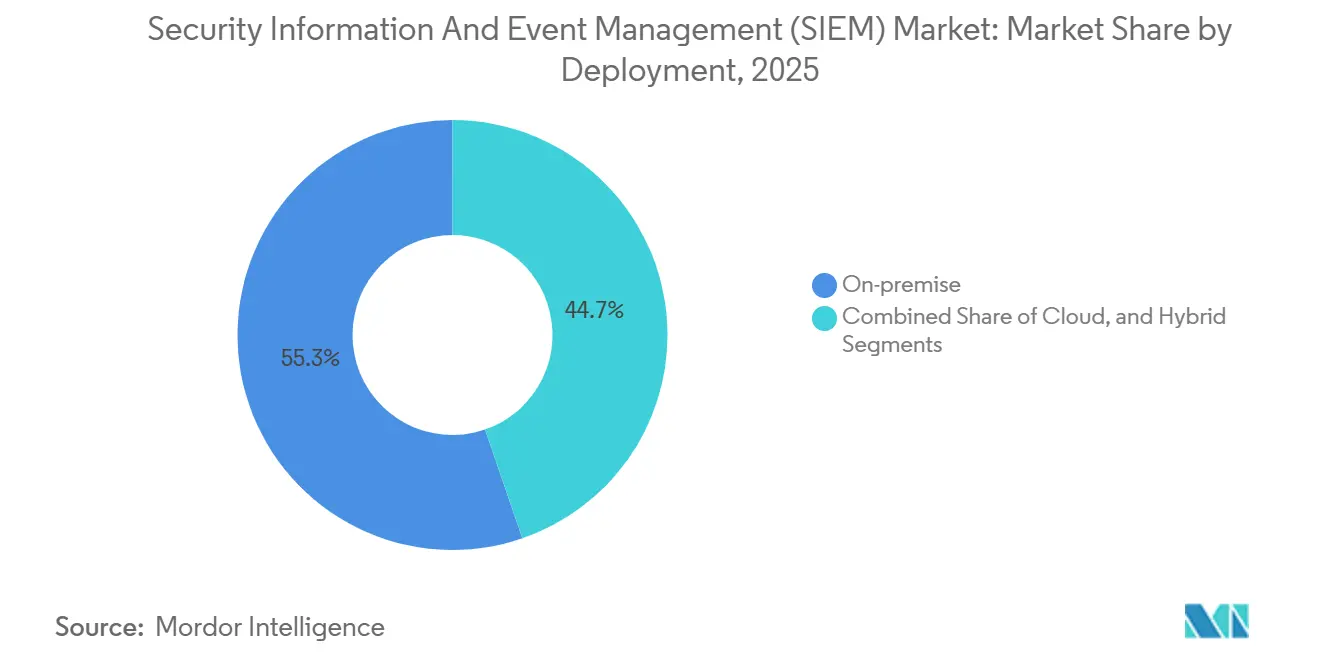

- Por implementación, los sistemas locales representaron el 55,27% de la participación del mercado de SIEM en 2025, mientras que las implementaciones en la nube avanzan a una CAGR del 12,84% hasta 2031.

- Por arquitectura, las plataformas heredadas retuvieron el 48,12% de la participación de ingresos en 2025, aunque las arquitecturas nativas en la nube están en camino de alcanzar una CAGR del 11,95% hasta 2031.

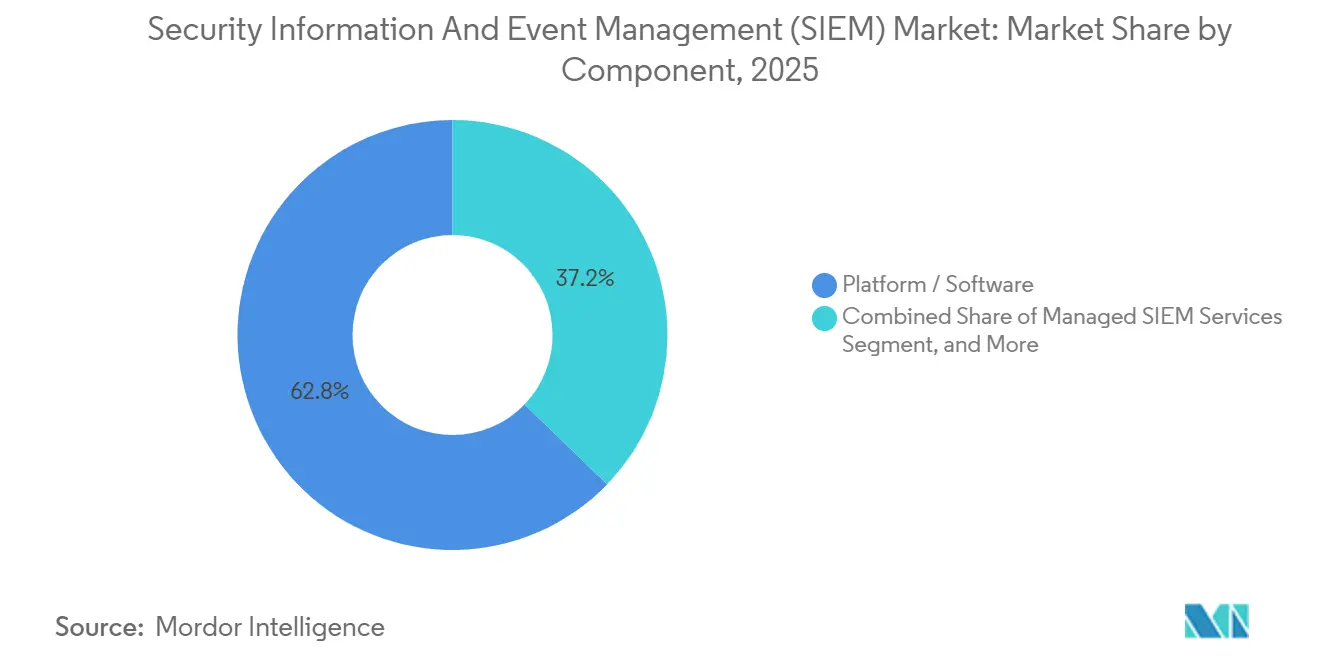

- Por componente, las licencias de plataforma y software capturaron el 62,79% del valor de 2025; los servicios gestionados están creciendo a un 12,03% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 65,39% de las implementaciones de 2025, mientras que la adopción por parte de las PYME se proyecta que aumente a una CAGR del 12,28% hasta 2031.

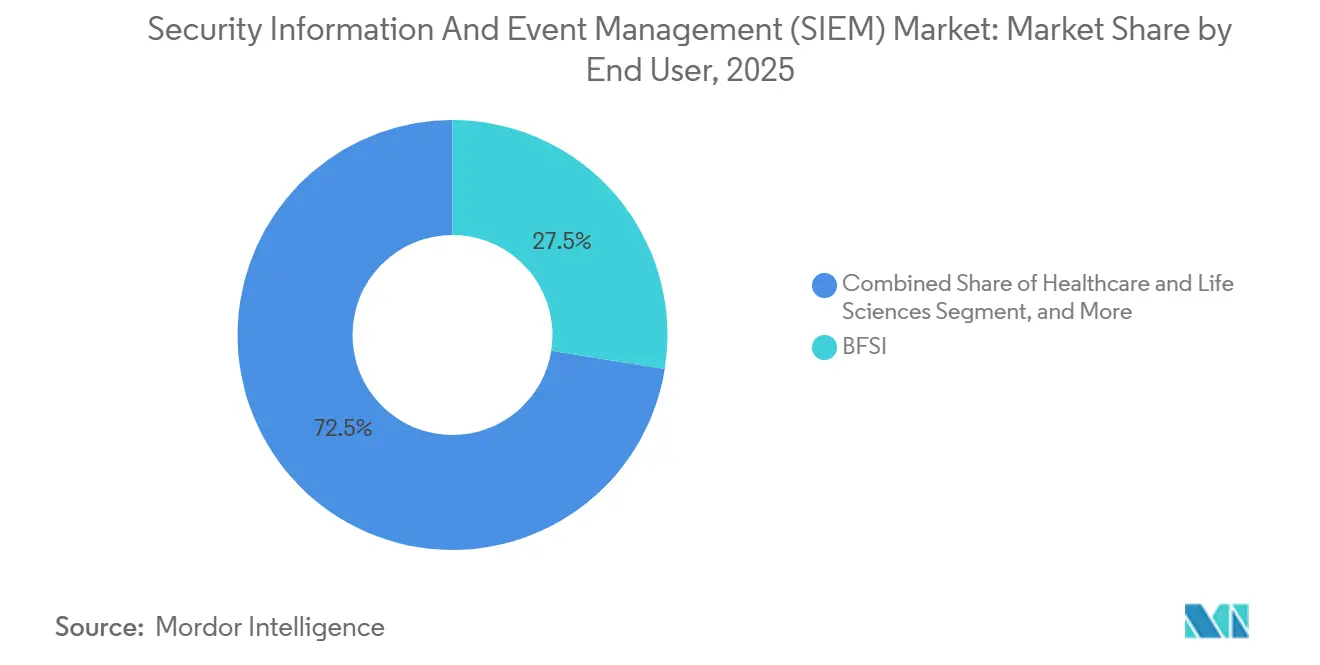

- Por sector de usuario final, el BFSI lideró con el 27,52% de los ingresos en 2025, mientras que el sector sanitario está preparado para la CAGR más rápida del 12,15% hasta 2031.

- Por aplicación, la detección de amenazas representó el 43,77% del tamaño del mercado de Gestión de Información y Eventos de Seguridad en 2025, y la supervisión de cargas de trabajo en la nube se acelera a una CAGR del 12,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Información y Eventos de Seguridad (SIEM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Exponencial de los Volúmenes de Telemetría de Seguridad | +2.30% | Global, mayor en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Escalada de Sanciones Regulatorias y Frecuencia de Auditorías | +2.10% | Europa y América del Norte, extendiéndose a los centros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Adopción Acelerada de la Nube e Híbrida de Cargas de Trabajo Empresariales | +1.90% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Las Analíticas con Inteligencia Artificial y Aprendizaje Automático Mejoran las Relaciones Señal-Ruido | +1.70% | América del Norte y Europa, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| La Aparición de la Capa de Canalización de Datos de Seguridad Reduce el TCO del SIEM | +1.40% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Megaacuerdos de Proveedores Desencadenan Ciclos de Renovación | +1.20% | Global, concentrado en grandes empresas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial de los Volúmenes de Telemetría de Seguridad

Las organizaciones con más de 10.000 empleados ahora ingieren más de 10 terabytes de datos de registro cada día, abarcando endpoints, servicios multinube, herramientas SaaS y redes de tecnología operativa. Microsoft informó que los eventos procesados por Sentinel aumentaron un 150% interanual durante 2025, lo que subraya la presión sobre los presupuestos de almacenamiento cuando cada línea de registro se indexa.[1]Microsoft, "Informe de Defensa Digital de Microsoft 2024," microsoft.com La retención por niveles, el almacenamiento en caliente-tibio-frío y las canalizaciones de analíticas en tiempo real están emergiendo como opciones de diseño predeterminadas para mantener los costos bajo control. El trabajo remoto amplifica aún más el diluvio de datos; las autenticaciones VPN se quintuplicaron entre 2024 y 2025, redefiniendo la lógica de detección calibrada para perímetros fijos. Los proveedores que comprimen, normalizan y clasifican eficientemente este torrente obtienen una ventaja, acelerando el mercado de gestión de información y eventos de seguridad (SIEM).

Escalada de Sanciones Regulatorias y Frecuencia de Auditorías

La directiva NIS2 de Europa entró en vigor en octubre de 2024 y permite multas de hasta el 2% de los ingresos globales por registro inadecuado de incidentes. La Ley de Resiliencia Operativa Digital obliga a las entidades financieras europeas a probar los manuales de procedimientos impulsados por SIEM cada trimestre a partir de enero de 2025.[2]Comisión Europea, "La Directiva NIS2," Estrategia-digital, europa.eu En los Estados Unidos, las normas de la SEC que entraron en vigor a finales de 2023 exigen que las empresas públicas divulguen incidentes de ciberseguridad materiales en un plazo de cuatro días hábiles.[3]Comisión de Bolsa y Valores de los Estados Unidos, "Normas de Divulgación de Ciberseguridad," sec.gov Estos marcos convergentes exigen almacenes de eventos inmutables y con capacidad de búsqueda, así como correlación en tiempo real, impulsando la adquisición tanto en sectores altamente regulados como en sectores adyacentes.

Adopción Acelerada de la Nube e Híbrida de Cargas de Trabajo Empresariales

Para 2025, el 60% del cómputo empresarial había migrado a la nube pública, dispersando la telemetría a través de las API de AWS, Azure y Google Cloud. Los SIEM nativos en la nube eliminan los agentes y se conectan directamente a los flujos de eventos de los proveedores, reduciendo el tiempo de implementación de meses a días. Los modelos híbridos combinan la retención local, a menudo requerida por las normas de soberanía de datos en China, India y Rusia, con el cómputo en la nube para ejecutar analíticas bajo demanda. La normalización de esquemas heterogéneos, la correlación entre identidades diversas y la limitación de la latencia cuando los registros atraviesan regiones son ahora requisitos de funcionalidades básicas que configuran las decisiones de compra en el mercado de gestión de información y eventos de seguridad (SIEM).

Las Analíticas con Inteligencia Artificial y Aprendizaje Automático Mejoran las Relaciones Señal-Ruido

Los equipos de seguridad aún investigan miles de alertas cada día, pero solo una pequeña fracción representa amenazas reales. Google Chronicle incorporó modelos de lenguaje de gran escala Gemini en los flujos de trabajo de inteligencia de amenazas en 2025, permitiendo a los analistas formular preguntas en lenguaje natural sobre anomalías. Microsoft integró su asistente Copilot en Sentinel ese mismo año, generando resúmenes automáticos y pasos de respuesta guiados. Estas herramientas acortan el tiempo medio de respuesta, mitigan la fatiga de los analistas y amplían la cobertura a pesar de las brechas en la plantilla, reforzando la demanda de plataformas modernas en el mercado de SIEM.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad y Complejidad de Licencias | -1.80% | Global, agudo para las PYME sensibles a los costos | Corto plazo (≤ 2 años) |

| Escasez de Analistas de SOC Cualificados | -1.50% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Barreras de Soberanía de Datos para la Agregación Central de Registros | -0.90% | Asia Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| La Superposición con Plataformas XDR/SOAR Retrasa la Aprobación del Presupuesto | -0.70% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Complejidad de Licencias

Las licencias de pago por ingesta significan que los costos se disparan cuando se activan fuentes de nube, IoT o SaaS, sorprendiendo a los equipos financieros. Las empresas que presupuestaron 500 GB por día en 2024 vieron el uso superar los 2 TB en 2025, cuadruplicando el gasto anual. La retención multianual añade facturas de almacenamiento de petabytes, y los servicios profesionales para el ajuste de reglas consumen otro cuarto del gasto total. Los proveedores están respondiendo con almacenamiento y cómputo desacoplados, permitiendo a los clientes enviar datos sin procesar a repositorios de objetos económicos y pagar solo cuando se ejecutan consultas o detecciones, pero ese cambio exige nuevas habilidades en diseño de esquemas y consultas ad hoc.

Escasez de Analistas de SOC Cualificados

ISC2 estima un déficit global de 4,8 millones de profesionales de ciberseguridad a partir de 2024, lo que crea una presión de talento perpetua. Los analistas de nivel 1 se ahogan en colas de alertas, mientras que los expertos de nivel 3 exigen salarios premium que superan los presupuestos de las PYME. Los proveedores de servicios de seguridad gestionados ofrecen alivio, aunque los modelos de servicio compartido pueden retrasar la investigación porque los analistas externos carecen del contexto institucional. La automatización, los resúmenes de inteligencia artificial generativa y los manuales de procedimientos preprogramados alivian la carga, pero aún requieren supervisión experimentada, lo que limita las ganancias a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Los Modelos en la Nube Reconfiguran los Cálculos del TCO

Las implementaciones en la nube se están expandiendo a una CAGR del 12,84% hasta 2031, eclipsando la trayectoria del 11,50% del mercado general de Gestión de Información y Eventos de Seguridad. La elasticidad de los precios de pago por uso y la eliminación de los ciclos de renovación de hardware atraen a los equipos financieros, mientras que las integraciones directas de API extraen telemetría de funciones sin servidor, orquestadores de contenedores y arrendatarios SaaS que los agentes heredados no pueden instrumentar. Los sistemas locales aún representaban el 55,27% de la participación en 2025, anclados por inversiones ya realizadas y redes de defensa con aislamiento físico. Los modelos híbridos permiten a los bancos regulados y a los proveedores de atención médica mantener los registros sensibles en el país y aprovechar los picos de cómputo en la nube para analíticas avanzadas.

La ventaja en gastos operativos de la nube crece cuando las empresas reconocen las horas de personal necesarias para parchear, escalar y ajustar los clústeres locales. Los proveedores de nube pública absorben las tareas de infraestructura, permitiendo que los equipos internos se centren en la búsqueda de amenazas en lugar del aprovisionamiento de discos. Las leyes de localización de datos complican las estrategias únicas para todos, lo que impulsa diseños federados donde las instancias regionales reenvían alertas correlacionadas a una vista global. Esta flexibilidad arquitectónica está ampliando la adopción entre organizaciones de tamaño mediano, reforzando el mercado de gestión de información y eventos de seguridad (SIEM).

Por Arquitectura de SIEM: Las Plataformas de Nueva Generación Disrumpen a los Incumbentes

Se proyecta que las arquitecturas nativas en la nube y de nueva generación crecerán a un 11,95% hasta 2031, desafiando la posición del 48,12% que las plataformas heredadas de bases de datos relacionales disfrutaban en 2025. Los diseños de almacenamiento y cómputo desacoplados permiten a los equipos almacenar registros sin procesar en repositorios de objetos económicos y activar consultas solo durante las investigaciones, reduciendo el gasto en infraestructura hasta en un 60% según los benchmarks de proveedores de 2025. Las alternativas de código abierto como Wazuh y Graylog atraen a las agencias con presupuesto limitado que necesitan transparencia de código, pero requieren conectores de desarrollo propio y mantenimiento ininterrumpido.

Los costos de cambio ralentizan la migración porque las empresas tienen millones invertidos en reglas de correlación personalizadas y formación de analistas. Sin embargo, la adquisición de Splunk por parte de Cisco por USD 28 mil millones en marzo de 2024 sacudió la confianza de la base instalada y desencadenó programas piloto con proveedores más nuevos. Los proveedores nativos en la nube se diferencian por la incorporación rápida, la clasificación asistida por inteligencia artificial y los precios por consumo. Los proveedores heredados están respondiendo con ofertas de implementación gestionada y replatformización de bases de datos, pero el impulso favorece las arquitecturas construidas para escala elástica, elevando el tamaño del mercado de gestión de información y eventos de seguridad (SIEM) para las soluciones modernas.

Por Componente: Los Servicios Gestionados Absorben la Carga Operativa

Las ofertas de SIEM gestionado avanzan a una CAGR del 12,03%, superando al mercado más amplio de gestión de información y eventos de seguridad (SIEM) a medida que las empresas lidian con las brechas de personal. La plataforma y el software aún representaban el 62,79% de los ingresos de 2025, pero los modelos de suscripción están reemplazando las licencias perpetuas, alineando los flujos de caja con el volumen ingerido. Los proveedores de servicios de seguridad gestionados operan centros 24/7, agrupando analistas, fuentes de inteligencia de amenazas y manuales de procedimientos orquestados entre docenas de clientes para ofrecer economías de escala.

Los servicios profesionales siguen siendo vitales durante el primer año de implementación, cubriendo la integración con proveedores de identidad, agentes EDR y herramientas de postura de seguridad en la nube. Una vez estabilizados, muchos clientes transfieren la supervisión diaria a los proveedores de servicios de seguridad gestionados para conservar el escaso personal. Este modelo mixto de propiedad interna del ajuste y propiedad externa de la clasificación de alertas se ha convertido en estándar entre las organizaciones del Fortune 1000 y está filtrándose hacia las empresas del mercado medio, sosteniendo la demanda en todos los niveles de servicio.

Por Tamaño de Organización: Los Modelos SaaS Reducen las Barreras de Entrada para las PYME

Las grandes empresas capturaron el 65,39% de las implementaciones en 2025, un reflejo de la exposición regulatoria y las amplias superficies de ataque. Sin embargo, se prevé que las PYME crezcan a una CAGR del 12,28% hasta 2031, ya que los proveedores nativos en la nube ofrecen niveles iniciales con precios cercanos a USD 10.000 anuales para volúmenes de datos modestos. Los precios por consumo permiten a las empresas más pequeñas experimentar sin compromisos de seis cifras, y los conectores llave en mano autoconfiguran fuentes de registro para M365, Google Workspace y los sistemas CRM más populares, comprimiendo los plazos de configuración.

Las organizaciones más grandes lidian con complejos entornos híbridos y mandatos de auditoría de múltiples marcos, lo que las impulsa hacia plataformas consolidadas que fusionan el SIEM con la detección y respuesta extendida. Las PYME, en cambio, valoran la simplicidad y la clasificación automatizada porque no pueden atraer a analistas de SOC experimentados. Como resultado, el mercado de SIEM ahora sirve a dos perfiles de compradores distintos, cada uno impulsando la innovación en usabilidad y escala.

Por Industria de Usuario Final: El Sector Sanitario Crece Impulsado por la Ola de Ransomware

El BFSI reclamó el 27,52% del gasto de 2025, pero el sector sanitario apunta a una CAGR líder en el mercado del 12,15% hasta 2031. Los hospitales enfrentan un aumento del 128% interanual en ransomware dirigido a sistemas de registros electrónicos de salud, lo que motiva a los consejos de administración a invertir en correlación en tiempo real que abarca dispositivos de TI y clínicos. Las instituciones financieras se enfrentan a fraudes de DDoS e identidad sintética que requieren telemetría multicanal, mientras que los reguladores exigen informes de incidentes con frecuencia inferior a la diaria.

Los matices específicos de cada industria configuran la selección de plataformas: las redes sanitarias incluyen dispositivos de imagen heredados que no pueden alojar agentes, las plantas de fabricación necesitan soporte para protocolos industriales, y los operadores de telecomunicaciones aprovechan el SIEM tanto para sus propios entornos como como línea de ingresos de servicios gestionados. Esta diversidad impulsa a los proveedores a ampliar las bibliotecas de analizadores sintácticos y los paquetes de detección prediseñados, ampliando la cartera de la industria de Gestión de Información y Eventos de Seguridad.

Por Aplicación: La Supervisión de Cargas de Trabajo en la Nube Gana Urgencia

La detección de amenazas y las analíticas representaron el 43,77% del tamaño del mercado de Gestión de Información y Eventos de Seguridad en 2025, aunque la supervisión de cargas de trabajo en la nube registrará la CAGR más rápida del 12,63% hasta 2031. La orquestación de contenedores, las funciones sin servidor y las canalizaciones de infraestructura como código emiten flujos de telemetría únicos que los agentes tradicionales no capturan, lo que impulsa a los compradores hacia plataformas con conexiones directas a AWS CloudTrail, Azure Monitor y Google Cloud Logging.

La gestión del cumplimiento normativo sigue siendo un impulsor constante a medida que marcos como NIS2 y DORA introducen mandatos de pistas de auditoría, pero los flujos de trabajo de respuesta a incidentes están evolucionando más rápidamente. Las transferencias fluidas entre las alertas de SIEM y los manuales de orquestación de seguridad ahora aíslan los endpoints comprometidos, revocan credenciales y notifican a los reguladores en minutos. La supervisión de IoT y tecnología operativa completa el crecimiento, particularmente en energía y servicios públicos, donde los sistemas de control industrial presentan objetivos de alto impacto.

Análisis Geográfico

América del Norte generó el 41,39% de los ingresos de 2025, impulsada por los mandatos de divulgación de la SEC que obligan a la detección casi en tiempo real y a la notificación de brechas en cuatro días. Las corporaciones públicas aceleraron el desmantelamiento de las arquitecturas locales en favor de servicios nativos en la nube que se integran con registros de SaaS e infraestructura a escala masiva. La inversión de capital de riesgo en startups de ciberseguridad y el gasto gubernamental en protección de infraestructuras críticas también refuerzan la primacía de la región.

Europa concentra una demanda considerable gracias al peso superpuesto del RGPD, NIS2 y DORA. Más de 160.000 entidades adicionales quedaron bajo el ámbito de NIS2 a finales de 2024, obligando a los operadores de nivel medio a adoptar la gestión centralizada de registros a pesar de las limitaciones presupuestarias. Las instituciones financieras están automatizando las pruebas de resiliencia trimestrales, y los exportadores manufactureros confían en las analíticas de SIEM para certificar la seguridad de la cadena de suministro para clientes en mercados estrictos de gestión de información y eventos de seguridad (SIEM).

Asia Pacífico lidera el crecimiento con una CAGR del 12,72% a medida que India, Indonesia y Vietnam digitalizan los pagos y aplican la localización de datos. Los mandatos chinos mantienen los registros en el país, lo que impulsa nodos regionales de SIEM que se federan a un panel de supervisión. Singapur se está posicionando como un centro de ciberseguridad, mientras que Australia endurece las leyes de infraestructuras críticas tras brechas de alto perfil. América del Sur y Oriente Medio invierten de manera constante en programas de ciudades inteligentes y gobierno electrónico que amplían la telemetría, pero enfrentan volatilidad cambiaria y brechas de habilidades. África sigue siendo una oportunidad emergente centrada en Sudáfrica, Nigeria y Egipto, donde los sectores de telecomunicaciones y banca lideran la adopción temprana.

Panorama Competitivo

En 2025, los cinco principales proveedores controlaban aproximadamente el 55% de los ingresos, lo que indica una concentración moderada en el mercado de gestión de información y eventos de seguridad (SIEM). Cisco cerró un acuerdo de USD 28 mil millones por Splunk en marzo de 2024, integrando las analíticas de registros con los controles de red e iniciando una ola de consolidación de plataformas. Microsoft aprovechó su base de Azure para expandir las cargas de trabajo de Sentinel un 150% interanual en 2025, agrupando SIEM, XDR y clasificación de inteligencia artificial generativa en una sola licencia. Palo Alto Networks adquirió los activos SaaS de QRadar de IBM en noviembre de 2024, con el objetivo de integrarlos en Cortex y simplificar la respuesta a incidentes en entornos de nube y locales.

Los competidores del mercado medio como Securonix, Exabeam y Devo se diferencian por la eficiencia de la canalización de datos y los precios por consumo atractivos para las organizaciones que ingieren decenas en lugar de cientos de terabytes cada día. Las opciones de código abierto continúan ganando terreno en el gobierno y los sectores sensibles a los costos, aunque la falta de soporte gestionado limita la penetración en entornos globales complejos. Los proveedores están compitiendo por patentar la detección de anomalías basada en inteligencia artificial, la búsqueda en lenguaje natural y la compresión de almacenamiento, lo que indica que la diferenciación dependerá de la automatización y el costo total de propiedad.

La cobertura de tecnología operativa sigue siendo un espacio en blanco donde los especialistas pueden crecer. Los fabricantes y las empresas de servicios públicos necesitan analizadores sintácticos para Modbus, DNP3 y OPC-UA y manuales de procedimientos alineados con la guía NIST SP 800-82. Los proveedores que desarrollen o adquieran dichas capacidades están en posición de ganar cuota de mercado a medida que se endurecen las regulaciones de infraestructuras críticas. En general, el ritmo de innovación y la consolidación de proveedores seguirán configurando el mercado de Gestión de Información y Eventos de Seguridad durante el horizonte de previsión.

Líderes de la Industria de Gestión de Información y Eventos de Seguridad (SIEM)

Cisco Systems, Inc.

Microsoft Corporation

International Business Machines Corporation

Rapid7, Inc.

Fortinet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los ingresos del primer trimestre de 2025 de Fortinet alcanzaron USD 1,54 mil millones con un impulso continuo de convergencia de plataformas.

- Mayo de 2025: CrowdStrike LogScale superó los USD 220 millones de ARR impulsado por las analíticas de inteligencia artificial.

- Marzo de 2025: SentinelOne mejoró las integraciones de SIEM con inteligencia artificial para múltiples nubes.

- Marzo de 2025: Elastic refinó los precios del SIEM en la nube para aliviar las preocupaciones sobre los costos de ingesta.

Alcance del Informe del Mercado Global de Gestión de Información y Eventos de Seguridad (SIEM)

La gestión de información y eventos de seguridad es una tecnología sofisticada que incluye dispositivos móviles, nube, inteligencia de amenazas de terceros y fuentes tradicionales, como endpoints, firewalls, registros del sistema y servicios de directorio. El SIEM es una herramienta para recopilar datos para el análisis de amenazas y la detección de amenazas. Se basa en el análisis en tiempo real de las alertas de seguridad generadas en las aplicaciones e infraestructura de red de TI de una organización.

El Informe del Mercado de Gestión de Información y Eventos de Seguridad (SIEM) está segmentado por Implementación (Local, Nube, Híbrido), Arquitectura (Heredada, Nativa en la Nube, Código Abierto), Componente (Plataforma, Servicios, Servicios de SIEM Gestionado), Tamaño de Organización (PYME, Grandes Empresas), Usuario Final (BFSI, Comercio Minorista, Gobierno, Salud, Fabricación, Energía, Telecomunicaciones, Otros), Aplicación (Detección de Amenazas, Cumplimiento Normativo, Respuesta a Incidentes, Gestión de Registros, Seguridad en la Nube, Supervisión de IoT/Tecnología Operativa) y Geografía (América del Norte, América del Sur, Europa, Oriente Medio, África, Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| SIEM Heredado / Tradicional |

| SIEM Nativo en la Nube / de Nueva Generación |

| SIEM de Código Abierto |

| Plataforma / Software |

| Servicios Profesionales |

| Servicios de SIEM Gestionado (MSSP) |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Fabricación |

| Energía y Servicios Públicos |

| Telecomunicaciones y TI |

| Otras Industrias de Usuario Final |

| Detección de Amenazas y Analíticas |

| Gestión de Cumplimiento Normativo y Auditoría |

| Respuesta a Incidentes y Análisis Forense |

| Gestión de Registros e Informes |

| Supervisión de Seguridad de Cargas de Trabajo en la Nube |

| Supervisión de Seguridad de IoT / Tecnología Operativa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Arquitectura de SIEM | SIEM Heredado / Tradicional | |

| SIEM Nativo en la Nube / de Nueva Generación | ||

| SIEM de Código Abierto | ||

| Por Componente | Plataforma / Software | |

| Servicios Profesionales | ||

| Servicios de SIEM Gestionado (MSSP) | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | |

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Defensa | ||

| Salud y Ciencias de la Vida | ||

| Fabricación | ||

| Energía y Servicios Públicos | ||

| Telecomunicaciones y TI | ||

| Otras Industrias de Usuario Final | ||

| Por Aplicación | Detección de Amenazas y Analíticas | |

| Gestión de Cumplimiento Normativo y Auditoría | ||

| Respuesta a Incidentes y Análisis Forense | ||

| Gestión de Registros e Informes | ||

| Supervisión de Seguridad de Cargas de Trabajo en la Nube | ||

| Supervisión de Seguridad de IoT / Tecnología Operativa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Gestión de Información y Eventos de Seguridad hasta 2031?

Se prevé que el mercado se expanda desde USD 12,06 mil millones en 2026 hasta USD 20,78 mil millones en 2031, lo que refleja una CAGR del 11,50%.

¿Qué modelo de implementación se está expandiendo más rápidamente?

El SIEM basado en la nube es el más rápido, avanzando a una CAGR del 12,84% a medida que los compradores se alejan del hardware intensivo en capital.

¿Por qué las organizaciones sanitarias están aumentando el gasto en SIEM?

Un aumento del 128% en los incidentes de ransomware contra los sistemas de registros electrónicos de salud está impulsando a los hospitales a adoptar la correlación en tiempo real y la respuesta automatizada.

¿Cuál es el principal desafío de costos para los compradores de SIEM?

Las licencias de pago por ingesta combinadas con los requisitos de retención de registros plurianuales pueden cuadruplicar los presupuestos cuando los volúmenes de telemetría se disparan.

¿Cómo influyen las regulaciones en la adopción del SIEM en Europa?

NIS2, DORA y el RGPD imponen estrictos mandatos de retención de registros y notificación rápida de incidentes, obligando a miles de entidades adicionales a implementar herramientas modernas de SIEM.

¿Qué papel desempeña la inteligencia artificial en las plataformas modernas de SIEM?

Los asistentes de inteligencia artificial generativa resumen alertas, responden consultas en lenguaje natural y recomiendan acciones de remediación, reduciendo la carga de trabajo de los analistas y acelerando los tiempos de respuesta.

Última actualización de la página el: