Tamaño y Participación del Mercado de Seguridad de Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

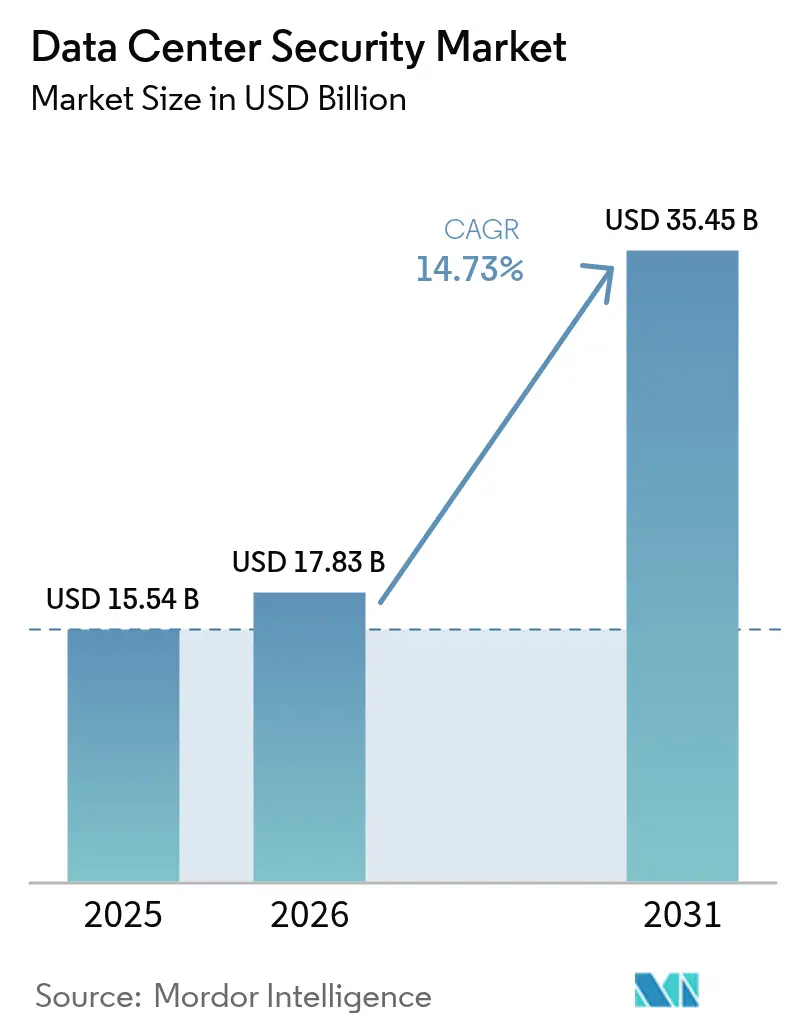

| Tamaño del Mercado (2026) | 17.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Centros de Datos por Mordor Intelligence

El tamaño del mercado de seguridad de centros de datos fue valorado en USD 15,54 mil millones en 2025 y se estima que crecerá desde USD 17,83 mil millones en 2026 hasta alcanzar USD 35,45 mil millones en 2031, a una CAGR del 14,73% durante el período de pronóstico (2026-2031). La expansión refleja la creciente presión sobre los operadores para proteger entornos de alta densidad que ahora impulsan el entrenamiento de IA, el análisis en el edge y las cargas de trabajo de nube híbrida. La creciente frecuencia de los ciberataques, las rápidas construcciones hiperescalables y las normas de cumplimiento global más estrictas están redefiniendo la forma en que los proveedores diseñan los controles físicos y lógicos. Las empresas están pasando de las defensas perimetrales a esquemas centrados en la identidad y de confianza cero que verifican cada solicitud y monitorean continuamente el estado de los dispositivos. Las inversiones paralelas en la búsqueda de amenazas impulsada por IA, las plataformas físico-lógicas convergentes y los modelos de seguridad como servicio están redefiniendo los patrones de compra, especialmente entre las empresas con recursos limitados.

Conclusiones Clave del Informe

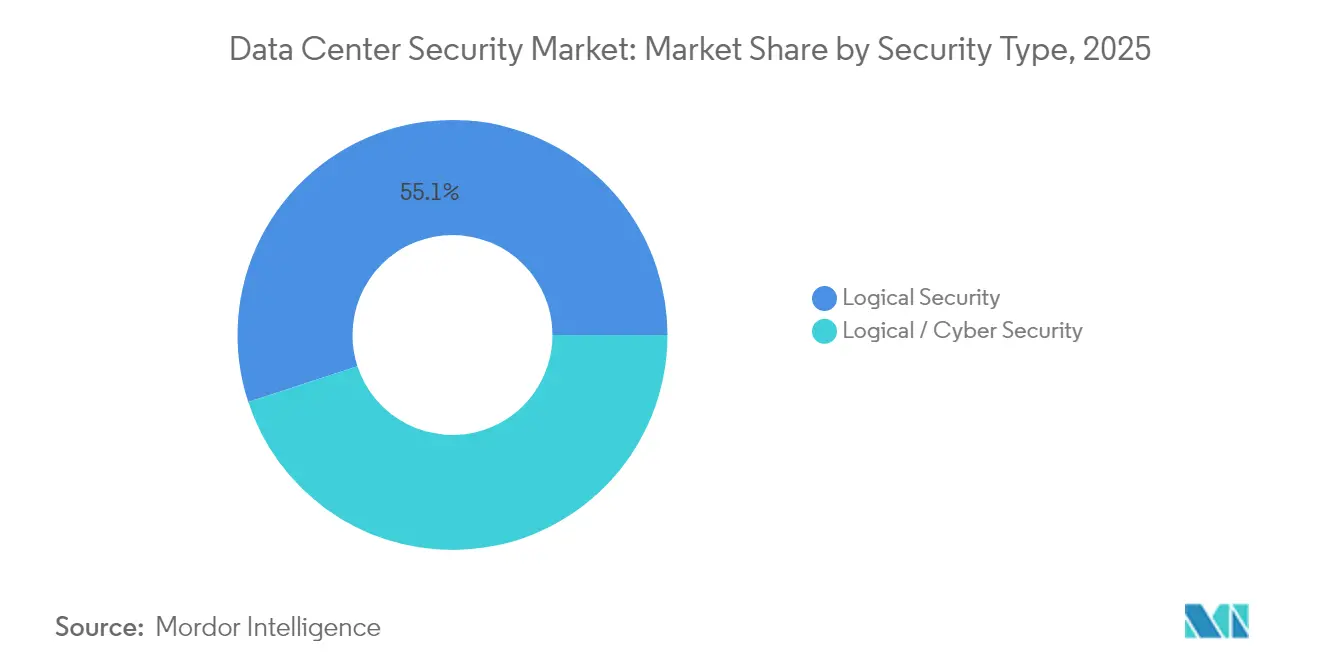

- Por tipo de seguridad, la seguridad lógica lideró con el 55,05% de la participación del mercado de seguridad de centros de datos en 2025; se prevé que la seguridad física se expanda a una CAGR del 17,05% hasta 2031.

- Por oferta, las soluciones representan el 67,00% del tamaño del mercado de seguridad de centros de datos en 2025, mientras que se proyecta que los servicios gestionados crezcan a una CAGR del 17,12% hasta 2031.

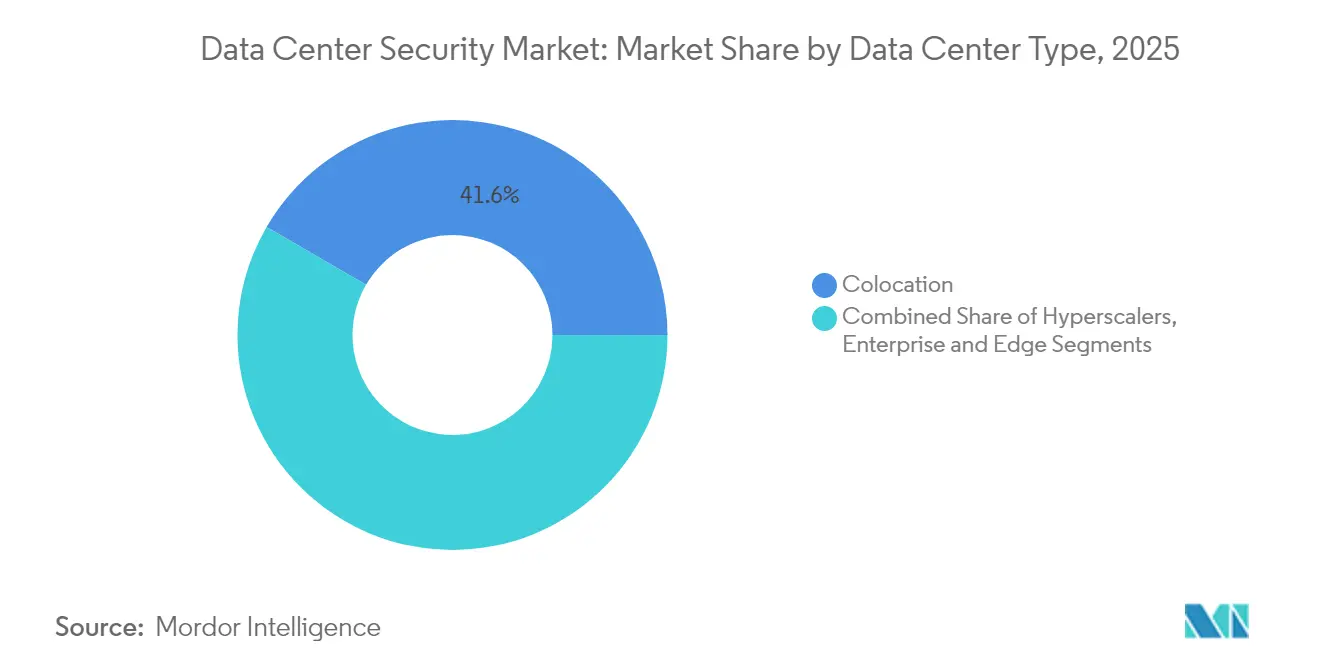

- Por tipo de centro de datos, las instalaciones de colocación capturaron el 41,62% de la participación del mercado de seguridad de centros de datos en 2025; los hiperescaladores avanzan a una CAGR del 19,12% hasta 2031.

- Por vertical industrial, el BFSI representó el 31,55% del tamaño del mercado de seguridad de centros de datos en 2025, mientras que el gobierno y defensa registra la CAGR más rápida del 16,84% entre 2026-2031.

- Por geografía, Norteamérica mantuvo el 36,78% de la participación del mercado de seguridad de centros de datos en 2025; Asia-Pacífico está preparada para una CAGR del 18,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos y construcciones hiperescalables | +5.1% | Global, liderado por Norteamérica y Asia-Pacífico | Mediano plazo (2–4 años) |

| Escalada en la sofisticación de los ciberataques | +3.7% | Global | Corto plazo (≤ 2 años) |

| Mandatos de cumplimiento global estrictos | +2.9% | Norteamérica, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de la superficie de ataque en TI en la nube e híbrida | +2.1% | Global | Corto plazo (≤ 2 años) |

| Estructura de confianza cero impulsada por IA dentro del centro de datos | +1.8% | Norteamérica, Europa | Mediano plazo (2–4 años) |

| Seguridad física autónoma para centros de datos edge/modulares | +1.8% | Global, adopción temprana en Norteamérica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos y Construcciones Hiperescalables

Los operadores hiperescalables están en camino de gestionar el 76% de los envíos globales de servidores de IA en 2024, concentrando activos valiosos que exigen defensas difíciles de vulnerar. Los presupuestos de energía para los campus de IA podrían superar los 5 GW para 2030, lo que impulsa actualizaciones paralelas en zonas de seguridad, biometría sin credenciales y segmentación de red asistida por IA.[1]Sean Michael Kerner, "Hiperescaladores en 2024: ¿Hacia dónde van?", Data Center Knowledge, datacenterknowledge.com; Flexential, "Navegando las Tendencias de los Centros de Datos de IA", Flexential, flexential.comLos proveedores ahora envían dispositivos de seguridad modulares que procesan terabits de tráfico cifrado sin picos de latencia. Los operadores también incorporan sensores de aprendizaje automático que detectan flujos este-oeste anómalos invisibles para los cortafuegos heredados. En conjunto, estos cambios estimulan un gasto sostenido, especialmente en el mercado de seguridad de centros de datos, a medida que las instalaciones de colocación, empresariales y edge replican las mejores prácticas hiperescalables.

Escalada en la Sofisticación de los Ciberataques

Las organizaciones soportaron un promedio de 1.900 ataques semanales a finales de 2024, impulsados por atacantes que automatizan el reconocimiento y la entrega de exploits. Los ciclos de weaponización de vulnerabilidades de día cero se redujeron de semanas a horas, presionando a los operadores a desplegar defensas de autoaprendizaje que detectan y neutralizan amenazas sin intervención de analistas.[2]Pelco, "El Futuro de la Tecnología de Seguridad: Tendencias de la Industria para 2025", Pelco, pelco.com; Darktrace, "IA y Ciberseguridad: Predicciones para 2025", Darktrace, darktrace.com La integración de análisis de comportamiento continuo y motores de políticas adaptativas es ahora un estándar. La inversión se orienta hacia plataformas unificadas que convergen la telemetría de endpoints, cargas de trabajo y redes, ampliando el mercado de seguridad de centros de datos entre las medianas empresas que anteriormente dependían de conjuntos de herramientas aisladas.

Mandatos de Cumplimiento Global Estrictos

PCI DSS 4.0, vigente desde 2025, impone frases de contraseña más largas y monitoreo de pila completa en los entornos de titulares de tarjetas. DORA de Europa establece requisitos similares para la resiliencia operativa, mientras que las leyes de soberanía multirregional complican las topologías de respaldo transfronterizo.[3]Thales Group, "Preparándose para el Cumplimiento de PCI DSS 4.0 en 2025", Thales Group, cpl.thalesgroup.com Las multas por brechas promediaron GBP 3,5 millones en el Reino Unido durante 2024. Estos costos impulsan la adopción de la automatización del cumplimiento, aumentando la demanda de servicios gestionados y ampliando el tamaño del mercado de seguridad de centros de datos vinculado a los informes listos para auditoría.

Expansión de la Superficie de Ataque en TI en la Nube e Híbrida

Para 2025, el 75% de los datos empresariales se procesarán fuera de las salas tradicionales, extendiendo las defensas a los racks edge y los clústeres multinube datacentreworld.com. Los contenedores y las cargas de trabajo sin servidor introducen endpoints efímeros que disuelven la zonificación convencional. Las empresas ahora despliegan suites de gestión de postura de seguridad en la nube que inventarían las configuraciones incorrectas en tiempo real, mientras que las estructuras de confianza cero autentican cada conexión este-oeste. Tales medidas inyectan nuevas oportunidades en el mercado de seguridad de centros de datos, especialmente para los proveedores de SaaS que combinan la gestión de postura con la intermediación de identidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX para seguridad multicapa | -1.8% | Global, mayor impacto en mercados emergentes | Mediano plazo (2–4 años) |

| Escasez de habilidades en ciberseguridad | -1.2% | Global, aguda en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Los presupuestos de energía y refrigeración desplazan a la seguridad | -0.9% | Global, concentrado en centros con restricciones de energía | Mediano plazo (2–4 años) |

| Complejidad de la arquitectura de localización de datos | -0.7% | Europa, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX/OPEX para Seguridad Multicapa

La protección de pila completa —desde el cercado perimetral hasta la detección de anomalías— consume regularmente porcentajes de dos dígitos de los presupuestos de las instalaciones. La seguridad en la nube podría absorber el 20% del gasto cibernético empresarial para 2025. Los operadores compensan los costos mediante contratos de seguridad como servicio que convierten los desembolsos de capital en tarifas predecibles, aunque la personalización de estos servicios para equipos heredados infla los plazos de integración. Los proveedores de colocación navegan entre una estrecha disponibilidad y presión de precios, retrasando las actualizaciones y moderando el crecimiento dentro de los segmentos del mercado de seguridad de centros de datos.

Escasez de Habilidades en Ciberseguridad

Los puestos cibernéticos sin cubrir superan los 3,5 millones en todo el mundo, elevando los salarios y la dependencia de la detección gestionada al 40% de los presupuestos de las pymes para 2025. La automatización mitiga el triaje rutinario, pero la respuesta a incidentes y el diseño de arquitecturas aún demandan talento escaso. Los proveedores que integran guías de respuesta y formación en sus productos ganan preferencia, pero la adopción se rezaga en América Latina y partes de Asia, limitando el mercado regional de seguridad de centros de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: Los Controles Lógicos Consolidan el Liderazgo

Las salvaguardas lógicas mantuvieron el 55,05% de la participación del mercado de seguridad de centros de datos en 2025, ya que los cortafuegos con reconocimiento de identidad, la microsegmentación y el monitoreo mejorado por IA se convirtieron en estándar. El segmento está preparado para una CAGR del 16,62% hasta 2031, lo que refleja la urgencia creciente de inspeccionar el tráfico este-oeste y verificar cada sesión. Las empresas ahora prefieren motores de políticas que ajustan los privilegios de forma dinámica, tomando como referencia la postura del dispositivo, la geolocalización y las desviaciones de comportamiento.

Las salvaguardas físicas siguen siendo fundamentales, especialmente en los racks edge donde los riesgos de robo y manipulación aumentan. Las cámaras impulsadas por IA, los torniquetes biométricos y la robótica convergen con las alertas de software, creando centros de mando integrados donde una sola consola gobierna cerraduras, alarmas y flujos de paquetes. Esta convergencia eleva el potencial de venta cruzada dentro del mercado de seguridad de centros de datos, ya que los compradores reemplazan los sistemas de credenciales aislados por plataformas unificadas que reducen los puntos ciegos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Oferta: Los Servicios Superan el Crecimiento de los Productos

Las soluciones contribuyeron con el 67,00% al tamaño del mercado de seguridad de centros de datos en 2025, desde cortafuegos de próxima generación hasta vigilancia integrada en DCIM. Sin embargo, la complejidad, los cambios regulatorios y la escasez de habilidades impulsan los servicios gestionados a una CAGR del 17,12%, superando los ciclos de actualización de hardware. Los proveedores ahora agrupan la búsqueda de amenazas, el análisis forense y los informes de cumplimiento bajo acuerdos de nivel de servicio basados en resultados.

La demanda de consultoría también aumenta a medida que las empresas recalibran sus arquitecturas frente a las líneas base de confianza cero y las hojas de ruta de seguridad cuántica. El conjunto de servicios gestionados 24/7 de IBM ilustra el cambio, superponiendo la respuesta a incidentes sobre la protección de cargas de trabajo en la nube para empresas que carecen de cobertura de personal continua. Esta trayectoria crea nuevos ingresos recurrentes y expande el mercado global de seguridad de centros de datos.

Por Tipo de Centro de Datos: Los Hiperescaladores Aceleran la Innovación

Los centros de colocación mantuvieron el 41,62% de la participación del mercado de seguridad de centros de datos en 2025 al agregar equipos empresariales detrás de salvaguardas estandarizadas. Los operadores se diferencian mediante zonas de acceso segmentadas por cliente e integración de SIEM en las instalaciones.

Sin embargo, los hiperescaladores registran la CAGR más pronunciada del 19,12% a medida que los clústeres de entrenamiento de IA y las regiones de nube soberana se multiplican. Las grandes adquisiciones de terrenos trasladan las cargas de trabajo a metrópolis secundarias ricas en energía, lo que obliga a nuevos esquemas para el monitoreo remoto y la robótica autónoma. Las lecciones aprendidas se trasladan a los diseños empresariales y edge, ampliando la adopción general del mercado de seguridad de centros de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: Las Finanzas Dominan el Gasto

Los actores del BFSI representaron el 31,55% del tamaño del mercado de seguridad de centros de datos en 2025, impulsados por estrictas pistas de auditoría y alta exposición al fraude. Los despliegues de confianza cero, los módulos de seguridad de hardware y la validación continua de controles son ahora obligatorios.

El gobierno y defensa supera con una CAGR del 16,84% a medida que las agencias refuerzan los nodos de cómputo clasificados y las estaciones terrestres de satélites. La sanidad y las telecomunicaciones también elevan sus presupuestos para proteger los registros electrónicos y los segmentos del núcleo 5G. Independientemente del sector, los ejecutivos ven cada vez más las defensas avanzadas como habilitadores de ingresos en lugar de centros de costos puros, reforzando el sólido crecimiento en el mercado de seguridad de centros de datos.

Análisis Geográfico

Norteamérica lideró el mercado de seguridad de centros de datos con el 36,78% en 2025, respaldada por densos clústeres hiperescalables y un mayor escrutinio regulatorio. Estados Unidos por sí solo capturó el 77% del gasto regional, con gigantes de la nube anunciando despliegues de campus de IA de miles de millones de dólares que integran esquemas de confianza cero desde el primer día. Las metrópolis secundarias como Atlanta y Phoenix atraen crecimiento a medida que los límites de energía se endurecen en los centros heredados, obligando a los operadores a replicar los controles de seguridad en huellas dispersas.

Asia-Pacífico está preparada para una CAGR del 18,63%, la más rápida entre las regiones, gracias a las adiciones de capacidad de dos dígitos y la demanda de banca digital. Los permisos ecológicos de Singapur que ponen fin a la moratoria impulsan sitios greenfield seguros, mientras que Tokio aprovecha las estrictas leyes de privacidad para atraer inquilinos del BFSI. China e India enfatizan las claves de cifrado localizadas, lo que impulsa módulos de cumplimiento a medida y alimenta el mercado de seguridad de centros de datos entre los proveedores de servicios autóctonos. La participación de Mitsui & Co. de USD 118 millones (JPY 18 mil millones) en una instalación hiperescalable en Kanagawa destaca la marea de inversiones.

Europa intensifica las inversiones en seguridad en nuevos clústeres de IA en Italia, España y Francia, equilibrando los mandatos del RGPD con los objetivos de energía renovable. América Latina registró un crecimiento del 42% en 2024, liderado por Brasil y México, donde las mejoras en el acceso a la energía coinciden con las principales regiones de nube. Oriente Medio y África adoptan cláusulas de nube soberana e incentivos de zonas económicas especiales, extendiendo el mercado de seguridad de centros de datos a campus greenfield en Dubái y Johannesburgo. En todas las regiones, los temas de soberanía de datos y los programas de control de exportaciones, como la Autorización de Usuario Final Validado de Centros de Datos de EE. UU., refuerzan la demanda de pistas de auditoría a prueba de manipulaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de seguridad de centros de datos sigue moderadamente concentrado en torno a Cisco, IBM, Palo Alto Networks y Fortinet. La adquisición de Splunk por parte de Cisco la posiciona para correlacionar la observabilidad con la aplicación de políticas en el edge, profundizando la telemetría de extremo a extremo. Palo Alto Networks ha gastado USD 5.500 millones en 17 operaciones desde 2018, acordando más recientemente adquirir Protect AI por USD 700 millones para proteger los canales de IA generativa.

El pensamiento de plataforma domina a medida que los compradores buscan consolas únicas que abarquen la protección de cargas de trabajo en la nube, XDR y SASE. El segmento XDR podría alcanzar USD 8.800 millones para 2028 channelfutures.com. Los competidores nativos de la nube como CrowdStrike, Wiz y Zscaler aprovechan el escaneo sin agentes y la aplicación centrada en API para ganar cuota de mercado. La profundidad de integración y los ecosistemas de socios están emergiendo como factores decisivos, con Cisco y Palo Alto Networks incorporando flujos de telemetría abierta para atraer a los MSSP.

Las oportunidades de espacio en blanco persisten en el cifrado de seguridad cuántica, la integridad de los modelos de IA y la orquestación físico-lógica convergente. Los operadores prefieren proveedores que ofrezcan esquemas llave en mano que integren robótica, control de acceso y microsegmentación, ampliando el gasto potencial en todo el mercado de seguridad de centros de datos.

Líderes de la Industria de Seguridad de Centros de Datos

Cisco Systems Inc.

IBM Corporation

Check Point Software Technologies

Fortinet Inc.

Palo Alto Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Microsoft extendió su marco de Confianza Cero para cubrir la fuerza laboral agéntica, protegiendo los flujos de trabajo de los centros de datos contra las amenazas internas impulsadas por IA.

- Abril de 2025: Palo Alto Networks acordó adquirir Protect AI por USD 700 millones para fortalecer la seguridad de los modelos de IA.

- Abril de 2025: NxtGen presentó una nube soberana adaptada a los mandatos de cumplimiento del BFSI.

- Marzo de 2025: Equinix cerró la compra de tres sitios neutros de operadores en Manila, ampliando la capacidad de interconexión segura en el Sudeste Asiático.

- Febrero de 2025: Cisco introdujo una arquitectura de seguridad hiperdistribuida que combina capas de análisis, políticas y almacenamiento.

- Abril de 2025: BIS amplió su programa de Usuarios Finales Validados para agilizar las exportaciones seguras de componentes de centros de datos.

- Marzo de 2025: Cloud Security Alliance emitió directrices de Confianza Cero para IA, enfatizando la gobernanza en las instalaciones habilitadas para IA.

Alcance del Informe del Mercado Global de Seguridad de Centros de Datos

Con la adopción de los servicios en la nube y el crecimiento del Big Data y la virtualización, la demanda de almacenamiento de datos seguro y confiable ha aumentado drásticamente. Las organizaciones trabajan para mejorar estos centros con el fin de satisfacer las crecientes necesidades de almacenamiento de datos y controlar los ciberataques. La creciente demanda de servicios de datos a gran escala está generando una demanda creciente de soluciones de seguridad física que los protejan.

El Mercado de Seguridad de Centros de Datos puede segmentarse por Soluciones (Soluciones de Seguridad Física, Soluciones de Monitoreo, Análisis y Modelado, y Videovigilancia), Soluciones de Seguridad Lógica (Gestión de Cumplimiento y Control de Acceso, Soluciones de Seguridad de Amenazas y Aplicaciones, y Soluciones de Protección de Datos), Vertical Industrial (Bienes de Consumo y Comercio Minorista, Banca y Servicios Financieros, Telecomunicaciones y Tecnología de la Información, Sanidad, y Entretenimiento y Medios) y Geografía.

| Seguridad Física |

| Seguridad Lógica / Ciberseguridad |

| Soluciones |

| Servicios (Consultoría, Integración, Gestionados) |

| Hiperescaladores / Proveedores de Servicios en la Nube |

| Colocación |

| Empresarial y Edge |

| Banca y Servicios Financieros (BFSI) |

| TI y Telecomunicaciones |

| Sanidad y Ciencias de la Vida |

| Bienes de Consumo y Comercio Minorista |

| Gobierno y Defensa |

| Medios y Entretenimiento |

| Otros (Energía, Educación, etc.) |

| Norteamérica | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Singapur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Sudamérica | Brasil |

| Chile | |

| Argentina | |

| Resto de Sudamérica | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Seguridad | Seguridad Física | |

| Seguridad Lógica / Ciberseguridad | ||

| Por Oferta | Soluciones | |

| Servicios (Consultoría, Integración, Gestionados) | ||

| Por Tipo de Centro de Datos | Hiperescaladores / Proveedores de Servicios en la Nube | |

| Colocación | ||

| Empresarial y Edge | ||

| Por Vertical Industrial | Banca y Servicios Financieros (BFSI) | |

| TI y Telecomunicaciones | ||

| Sanidad y Ciencias de la Vida | ||

| Bienes de Consumo y Comercio Minorista | ||

| Gobierno y Defensa | ||

| Medios y Entretenimiento | ||

| Otros (Energía, Educación, etc.) | ||

| Por Geografía | Norteamérica | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Singapur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Sudamérica | Brasil | |

| Chile | ||

| Argentina | ||

| Resto de Sudamérica | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de seguridad de centros de datos?

Las explosivas cargas de trabajo de IA, el aumento de los volúmenes de ciberataques y los mandatos de cumplimiento más estrictos obligan a los operadores a adoptar defensas de confianza cero e impulsadas por IA, respaldando una CAGR del 14,73% hasta 2031.

¿Qué segmento controla la mayor parte del gasto en seguridad de centros de datos?

Los controles de seguridad lógica lideran con el 55,05% de participación, lo que refleja la demanda de microsegmentación, verificación de identidad y monitoreo continuo.

¿Por qué los servicios de seguridad gestionados están ganando terreno?

La escasez global de habilidades en ciberseguridad y el complejo panorama regulatorio impulsan a las organizaciones a externalizar la búsqueda de amenazas y el cumplimiento, impulsando una CAGR del 17,12% para los servicios gestionados.

¿Qué región crecerá más rápido en inversión en seguridad de centros de datos?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,63%, impulsada por nuevas construcciones hiperescalables en China, India, Japón y Singapur.

¿Cómo están influyendo los hiperescaladores en la innovación en seguridad?

Los hiperescaladores son pioneros en la detección de anomalías asistida por IA y las salvaguardas físicas autónomas, estableciendo plantillas que los sitios de colocación y empresariales adoptan cada vez más.

¿Qué cambios de cumplimiento deben priorizar los operadores para 2025?

Las actualizaciones clave incluyen las reglas de autenticación más sólidas de PCI DSS 4.0 y los requisitos de DORA de Europa, ambos elevando las expectativas de validación continua de controles e informes.

Última actualización de la página el: