Tamaño y Cuota del Mercado de Baldosas de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

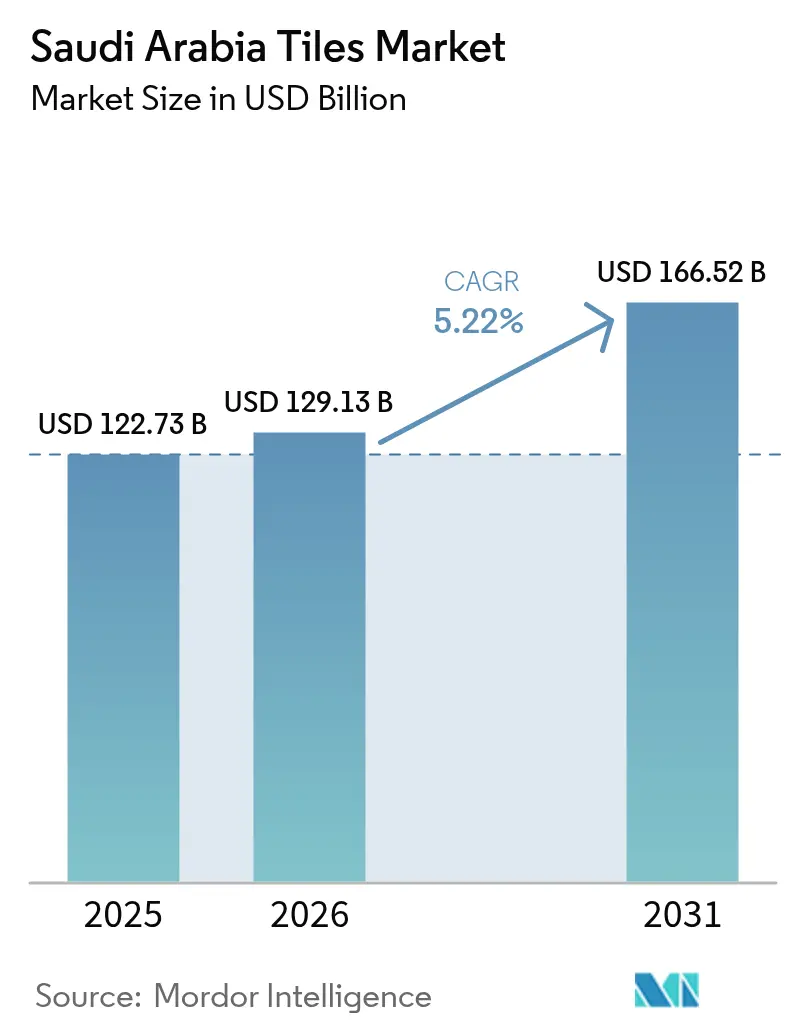

| Tamaño del mercado en el año base (2025) | 122.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 129.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 166.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Baldosas de Arabia Saudita en 2026 se estima en USD 129,13 mil millones, creciendo desde el valor de 2025 de USD 122,73 mil millones con proyecciones para 2031 que muestran USD 166,52 mil millones, creciendo a una CAGR del 5,22% durante 2026-2031. La trayectoria refleja el impulso de la construcción desencadenado por los objetivos de vivienda de la Visión 2030, una oleada de gigaproyectos y reformas hipotecarias que ampliaron el acceso a la propiedad de vivienda en todo el Reino. La demanda se inclina decididamente hacia las categorías de cerámica y porcelana porque las superficies duraderas cumplen con los requisitos de rendimiento del Código de Construcción Saudita y las expectativas estéticas para proyectos residenciales y comerciales premium. Las mejoras logísticas —nuevos corredores ferroviarios, almacenes automatizados y centros de carga multimodal— acortan los plazos de entrega y reducen las roturas, fortaleciendo así las cadenas de suministro nacionales e impulsadas por importaciones. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores concentran alrededor del 65% de las ventas totales, aunque más de 30 marcas más pequeñas conservan nichos sensibles al precio, impulsando la innovación de productos y las estrategias de marketing segmentadas[1]Fondo Saudita de Desarrollo Industrial, "Análisis del Sector Manufacturero," sidf.gov.sa..

Conclusiones Clave del Informe

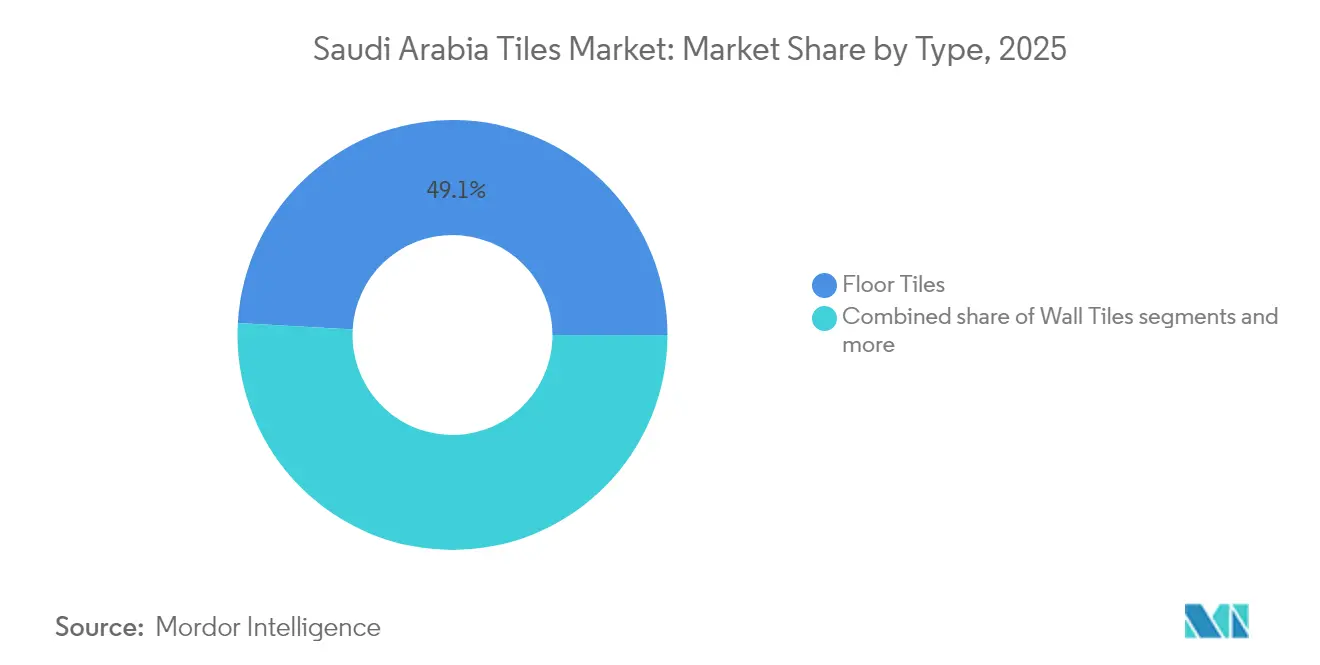

- Por tipo, las baldosas de piso lideraron con el 49,12% de la cuota del Mercado de Baldosas de Arabia Saudita en 2025, mientras que las baldosas de techo se expanden a la CAGR más rápida del 8,54% hasta 2031.

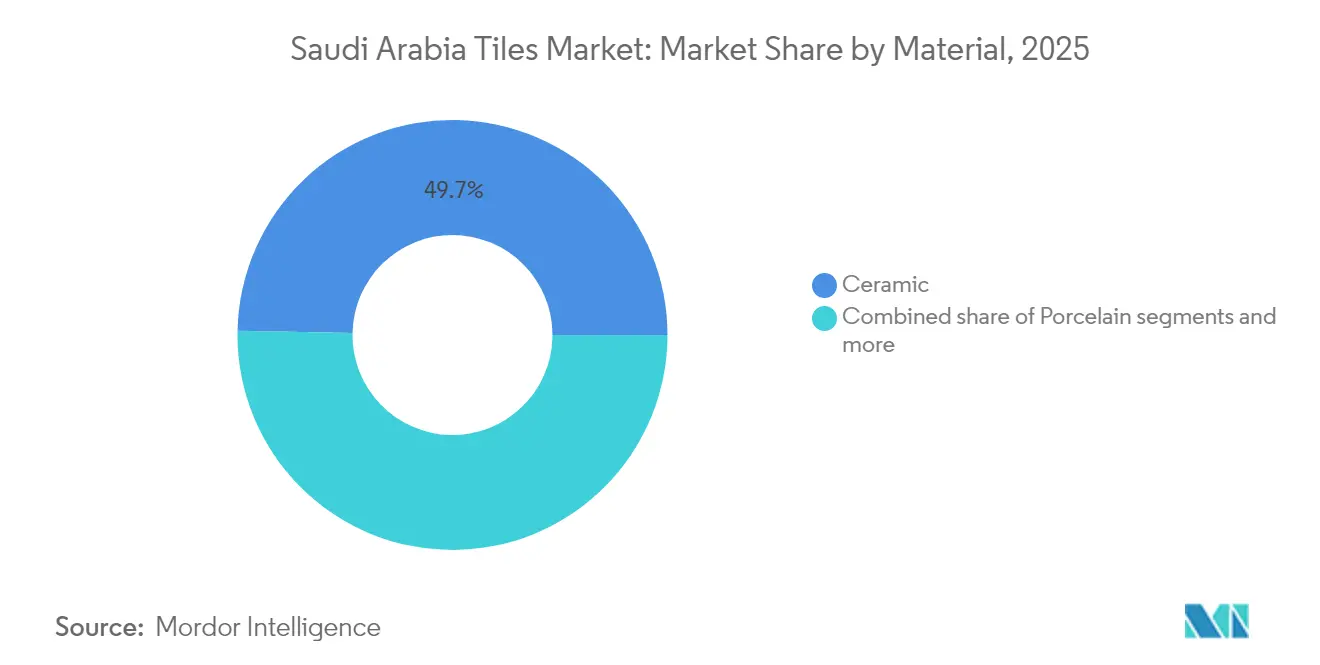

- Por material, la cerámica ocupó el 49,68% del tamaño del Mercado de Baldosas de Arabia Saudita en 2025, mientras que la porcelana muestra una CAGR del 7,61% hasta 2031.

- Por usuario final, el segmento residencial representó una cuota del 57,05% del tamaño del Mercado de Baldosas de Arabia Saudita en 2025, aunque las aplicaciones comerciales se están acelerando a una CAGR del 8,42% hacia 2031.

- Por geografía, la Región Central capturó el 33,10% de la cuota del mercado de baldosas de Arabia Saudita en 2025, y se proyecta que la Región Norte se dispare a una CAGR del 10,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción residencial bajo la Visión 2030 | +1.8% | Nacional, mayor en las regiones Central y Occidental | Mediano plazo (2-4 años) |

| Gigaproyectos respaldados por el gobierno (NEOM, Mar Rojo, Diriyah, Qiddiya) | +1.5% | Regiones Norte y Occidental | Largo plazo (≥ 4 años) |

| Cambio de preferencia hacia baldosas de cerámica y porcelana | +1.2% | Nacional, ciudades premium | Corto plazo (≤ 2 años) |

| Mejora de la infraestructura de distribución minorista y logística | +0.8% | Nacional, ganancias tempranas en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Incentivos de localización («Fabricado en Arabia Saudita») que impulsan la producción nacional | +1.0% | Nacional, fuerte adopción en zonas industriales | Mediano plazo (2-4 años) |

| Creciente demanda de baldosas de alto albedo que reducen las cargas de refrigeración | +0.9% | Regiones Central y Occidental con alta exposición solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Residencial bajo la Visión 2030

El programa Sakani de la Visión 2030 entregó 374.000 unidades de vivienda en 2024, con un promedio de 120 m² de áreas cubiertas con baldosas en cocinas, baños y espacios de estar. Las normas hipotecarias que ampliaron la elegibilidad de los prestatarios elevaron la tasa de propiedad de vivienda en un 47% en comparación con 2024, inyectando una demanda sostenida en el Mercado de Baldosas de Arabia Saudita[2]Banco Central Saudita, "Informe Anual del Programa de Vivienda 2024," sama.gov.sa.. Los promotores especifican una vida útil de los materiales de al menos 25 años, lo que favorece los formatos de cerámica y porcelana que demuestran baja absorción de agua y resistencia al choque térmico. Riad, Yeda y la Ciudad Económica Rey Abdalá concentran la mayor parte de los permisos de construcción aprobados, concentrando los flujos de distribución en estas zonas. Los proveedores aprovechan el almacenamiento localizado para mantener niveles de inventario justo a tiempo, mitigando las roturas de stock en las referencias de mayor rotación.

Cartera de Gigaproyectos Respaldados por el Gobierno

La megaciudad NEOM de USD 500 mil millones está prevista para consumir más de 15 millones de m² de baldosas en huellas residenciales, comerciales e infraestructurales para 2030 [3]NEOM Company, "Actualizaciones de Desarrollo," neom.com.. El clúster de hospitalidad del Proyecto Mar Rojo requiere baldosas de techo antideslizantes y de alto albedo que reduzcan las cargas de refrigeración hasta en un 30% en comparación con los materiales convencionales. Qiddiya y la Puerta de Diriyah amplían los grupos de demanda premium de mosaicos de porcelana decorativa, mientras que los emplazamientos remotos de los proyectos priorizan a los proveedores con logística ágil y capacidades de almacenamiento en obra. Los fabricantes de baldosas responden añadiendo capacidad para losas de gran formato y sistemas de techo integrados con paneles fotovoltaicos, alineándose con los mandatos de construcción ecológica de Arabia Saudita. Esta cartera multirregional asegura libros de pedidos a largo plazo y estabiliza las tasas de utilización de las fábricas.

Cambio de Preferencia hacia Baldosas de Cerámica y Porcelana

La tasa de absorción de humedad de la porcelana por debajo del 0,5% proporciona durabilidad en las condiciones de calor y tormenta de arena de Arabia Saudita. La impresión digital permite que las baldosas de cerámica imiten el mármol o la madera a un costo instalado entre un 40% y un 60% menor, acelerando la adopción entre los propietarios de ingresos medios. Los grandes formatos como 600×600 mm reducen las líneas de lechada, mejorando el atractivo estético y la facilidad de limpieza. Los compradores premium seleccionan cada vez más bordes rectificados y texturas 3D, reforzando la migración desde el vinilo y las alfombras. Los fabricantes locales amplían sus hornos de porcelana para recuperar cuota de importación, mientras que los importadores se reposicionan como socios de especificación en proyectos de lujo.

Mejora de la Infraestructura de Distribución Minorista y Logística

Arabia Saudita invirtió USD 147 mil millones en mejoras logísticas que ahora incluyen centros de distribución de baldosas especializados equipados con grúas de apilamiento automatizadas y almacenamiento con control de temperatura. Los enlaces ferroviarios de carga que conectan Dammam, Riad y Yeda redujeron el tiempo de tránsito en un 35%, recortando las tasas de roturas en un 22% y reduciendo los costos de entrega de los productos importados. Los distribuidores regionales integran plataformas de comercio electrónico que permiten a los contratistas programar entregas justo a tiempo en obras urbanas, minimizando los retrasos en los proyectos. Los productores más pequeños aprovechan el almacenamiento de terceros para ampliar su alcance geográfico sin grandes desembolsos de capital. Los servicios de carga de la Compañía Ferroviaria Saudita ahora manejan 2,3 millones de toneladas de materiales de construcción al año, incluidas baldosas, en comparación con 800.000 toneladas en 2023. En conjunto, estas mejoras elevan los niveles de servicio, amplían la variedad de productos y sustentan la trayectoria de crecimiento del Mercado de Baldosas de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del gas natural y las materias primas | −0.9% | Centros de fabricación nacionales | Corto plazo (≤ 2 años) |

| Aumento de la competencia de los pavimentos resilientes (LVT, SPC) | −0.6% | Áreas comerciales urbanas | Mediano plazo (2-4 años) |

| Limitaciones de escasez de agua en los procesos de producción cerámica | -0.5% | Regiones industriales propensas a la sequía | Mediano plazo (2-4 años) |

| Dependencia de importaciones para esmaltes y pigmentos especiales | -0.4% | Nacional, con concentración en segmentos centrados en el diseño | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Gas Natural y las Materias Primas

Los hornos cerámicos representan la mayor parte del consumo energético de fabricación, exponiendo a los productores a fluctuaciones de costos significativas cuando los precios del gas natural varían considerablemente cada trimestre. Las principales materias primas como el feldespato, la arcilla y la arena de sílice experimentaron aumentos de precios notables en 2024 debido a restricciones de exportación y perturbaciones en el transporte marítimo mundial. Los fabricantes de baldosas más grandes han mitigado parte de esta volatilidad mediante la cobertura de insumos energéticos y la instalación de quemadores regenerativos para mejorar la eficiencia. En contraste, las empresas más pequeñas tienen dificultades para absorber el aumento de costos, enfrentando márgenes más ajustados y flexibilidad limitada. Algunas instalaciones están experimentando con el precalentamiento de hornos asistido por energía solar, lo que puede reducir el consumo de gas hasta en una quinta parte. Aunque muchas empresas dependen del traslado de precios para mantener los ingresos, los plazos de adquisición prolongados y los mayores tipos de interés están generando una presión adicional sobre el capital de trabajo.

Aumento de la Competencia de los Pavimentos Resilientes

El pavimento vinílico de lujo (LVT) y el compuesto de piedra plástica (SPC) han ganado un peso significativo en los interiores comerciales, especialmente entre los promotores que buscan una entrega más rápida de los proyectos debido a sus tiempos de instalación más cortos. Los avances en impresión digital y el estampado en relieve de superficies han mejorado su apariencia, permitiendo que estos materiales imiten de cerca los acabados de piedra natural y madera. Esto los ha posicionado como alternativas viables a las baldosas de cerámica de gama de entrada en proyectos orientados al diseño. Sin embargo, la cerámica mantiene una sólida ventaja en áreas con alta exposición a la humedad y donde el cumplimiento de la clasificación de resistencia al fuego Clase A es esencial. Para mantenerse competitivos, los fabricantes de baldosas están introduciendo losas de porcelana de cuerpo delgado que reducen significativamente el tiempo de instalación. Además, los programas de formación de instaladores liderados por la industria y los programas de garantía están ayudando a reforzar la confianza en las soluciones cerámicas, limitando la pérdida de cuota de mercado frente a las opciones de pavimentos resilientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Brecha de Rendimiento Impulsa el Auge de las Baldosas de Techo

El subsegmento de baldosas de techo es el de mayor crecimiento en el Mercado de Baldosas de Arabia Saudita, registrando una CAGR del 8,54% hasta 2031, ya que los mandatos de techos fríos establecen puntos de referencia del índice de reflectancia solar (SRI) por encima de 78. Las baldosas de piso ocupan el 49,12% de la cuota del Mercado de Baldosas de Arabia Saudita gracias a la sostenida construcción residencial, mientras que las baldosas de pared aseguran valor decorativo en baños y paredes de acento. Las losas de pavimento de gran formato (≥1200×600 mm) mejoran la velocidad de instalación y crean estéticas de planta abierta valoradas en las villas modernas. Los fabricantes de baldosas de techo integran pigmentos reflectantes y laminados fotovoltaicos, convirtiendo los tejados en activos energéticos pasivos. Los distribuidores clasifican las referencias por zona climática, reconociendo las cargas térmicas costeras frente a las interiores que influyen en la combinación de productos. Los contratistas adoptan aparatos de elevación mecanizada para instalar baldosas de techo de base de hormigón más ligeras que reducen las cargas estructurales. Las aseguradoras respaldan los techos de alto albedo porque reducen los costos de refrigeración y prolongan la vida útil de la membrana, creando un impulso ecosistémico para el subsegmento.

La categoría de baldosas de piso continúa dominando el volumen absoluto pero enfrenta presiones de precios de las referencias con alta proporción de importaciones. Los líderes del mercado utilizan líneas de esmaltado digital para personalizar patrones sin retrasar los tiempos de ciclo, manteniendo los márgenes. La demanda de baldosas de pared se beneficia de la decoración de interiores de hospitalidad en La Meca y Medina, donde los mosaicos decorativos sustentan tarifas de habitación premium. Simultáneamente, los canales de bricolaje emergentes en los corredores minoristas de Riad introducen planchas de cerámica con sistema de clic que permiten la instalación por el propietario con herramientas mínimas. Las campañas de promoción cruzada combinan aditivos de lechada con propiedades antibacterianas, elevando el valor de vida del cliente. Los ciclos de compra episódicos para proyectos de renovación crean ventanas de oportunidad para promociones vinculadas a festividades islámicas y temporadas de matrimonios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La Propuesta Premium de la Porcelana

La cerámica concentra el 49,68% del tamaño del Mercado de Baldosas de Arabia Saudita en 2025, aunque la porcelana se acelera a una CAGR del 7,61% gracias a su porosidad inferior al 0,5% y su composición de color integral que enmascara el desgaste superficial. La impresión por rodillo digital facilita visuales hiperrealistas de mármol de Carrara y travertino, capturando el segmento de lujo sin las responsabilidades de mantenimiento del mármol. Los productores abogan por la porcelana para el revestimiento de fachadas en ciudades costeras, haciendo hincapié en la resistencia al aerosol salino. Los minoristas consolidan los expositores de merchandising en torno a «zonas de rendimiento», permitiendo a los consumidores comparar métricas de rayado, manchas y deslizamiento entre materiales. Las baldosas de piedra natural y mosaico pivotan hacia spas de nicho y restauraciones de palacios, preservando la estética del patrimonio. Las baldosas compuestas de base biológica —fabricadas con ceniza de cáscara de arroz y vidrio reciclado— entran en proyectos piloto destinados a obtener certificaciones LEED y Mostadam.

Las inversiones en hornos verticales y tecnología de cocción rápida reducen los tiempos de cocción de la porcelana a menos de 40 minutos, aumentando la utilización de la capacidad y mitigando la exposición al costo de la energía. Los formatos de porcelana de color integral exigen primas de precio del 20-30%, mejorando la combinación de ingresos incluso durante las desaceleraciones cíclicas. Los importadores de España e Italia profundizan las asociaciones de distribución en Arabia Saudita, pero la producción local de porcelana aumenta a medida que los actores aseguran préstamos SIDF de bajo interés. Los proveedores de esmaltes localizan la producción de acabados metálicos y perlados, reduciendo los plazos de entrega en un 45%. Las campañas de educación sobre productos enseñan a los contratistas el uso óptimo del adhesivo de colocación, reduciendo las reclamaciones vinculadas al desenganchamiento de baldosas con sonido hueco.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Proyectos Comerciales Ganan Velocidad

Los clientes residenciales representaron el 57,05% de la cuota del Mercado de Baldosas de Arabia Saudita en 2025, impulsados principalmente por los incentivos hipotecarios y los conjuntos de viviendas financiados por el gobierno. Sin embargo, se proyecta que la demanda comercial superará ese ritmo con una CAGR del 8,42% hasta 2031, a medida que los centros de hospitalidad, comercio minorista y uso mixto proliferan bajo los planes de diversificación económica. Los hoteles y complejos turísticos por sí solos requerirán un estimado de 8 millones de m² de baldosas al año, especificando porcelana de gran formato para la grandiosidad de los vestíbulos y cerámica antideslizante para las zonas húmedas. Los promotores de centros comerciales prefieren porcelana con alta calificación de tráfico y texturas mate que minimicen el deslumbramiento. Los campus corporativos, anclados por inquilinos internacionales, eligen sistemas de baldosas de fachada ventilada que elevan la eficiencia energética en un 11%.

Los ciclos de renovación residencial se acortan a medida que los hogares jóvenes actualizan las unidades de inicio en un plazo de cinco años, sustentando la demanda recurrente de referencias de cerámica de precio medio. Las plataformas de comercio electrónico ofrecen aplicaciones de visualización que permiten a los propietarios obtener una vista previa de las distribuciones de baldosas en realidad aumentada, elevando las tasas de conversión. Los propietarios de proyectos comerciales negocian garantías de rendimiento que agrupan baldosas con servicios de instalación y mantenimiento, desplazando la cadena de suministro hacia modelos llave en mano. Los gerentes de instalaciones documentan los ahorros del costo total de propiedad derivados de la resistencia al rayado de la porcelana, reforzando la preferencia de material frente a los pavimentos resilientes en zonas de alto tráfico.

Análisis Geográfico

La Región Central anclada en Riad mantuvo una cuota del 33,10% del Mercado de Baldosas de Arabia Saudita en 2025, apoyada en el sólido gasto del sector público, el distrito cultural New Murabba y las expansiones administrativas. Los permisos de construcción en la región aumentaron un 28% interanual, sustentando una demanda sostenida de baldosas de piso, pared y techo. Los contratistas se benefician de la proximidad a grandes fábricas y centros de distribución que mantienen inventario de reserva, acortando los ciclos de adquisición. Las salas de exposición minoristas en Riad exhiben cabinas de realidad aumentada, mejorando el compromiso del consumidor y elevando el potencial de venta adicional. La Región Occidental siguió de cerca con un 32,25%, aprovechando la logística portuaria de Yeda, los flujos de turismo religioso hacia La Meca y Medina, y los desarrollos costeros premium a lo largo del Mar Rojo. Los promotores en el Proyecto Mar Rojo especifican resistencia antideslizante mejorada y estabilidad del color para resistir el aire salino y la exposición UV. Los volúmenes de importación de baldosas a través del Puerto Islámico de Yeda alcanzaron 1,8 millones de toneladas en 2024, posicionando a la región como el principal punto de entrada para productos europeos y asiáticos. Los minoristas disfrutan de plazos de entrega cortos en diseños exóticos, ampliando la selección de estilos para villas de alto nivel.

La Región Oriental capturó una cuota del 18,05%, impulsada por las expansiones de ciudades industriales en Jubail y Dammam que demandan baldosas de piso resistentes a productos químicos para instalaciones petroquímicas y logísticas. La zona se beneficia de abundantes depósitos de sílice, lo que reduce los costos de transporte de materias primas para las plantas de baldosas cercanas. Los formatos de espesor industrial (≥20 mm) encuentran acogida en áreas peatonales exteriores sujetas al tráfico de carretillas elevadoras y derrames de aceite. Los fabricantes coubican los molinos de esmalte cerca de las canteras de arcilla de Qatif, asegurando un suministro estable de materias primas. La Región Norte proyecta la CAGR más rápida del 10,52%, ya que la huella urbana completamente nueva de NEOM requiere la adquisición masiva de baldosas de fachada, pavimentación e interiores. Las cadenas de suministro experimentan una transformación, con almacenes modulares y depósitos de contenedores interiores que mitigan el largo trayecto desde Yeda. La Región Sur mantiene una cuota modesta del 5,80%, aunque los despliegues de infraestructura a lo largo de la frontera con Yemen y las inversiones en centros agrícolas sustentan la demanda de base.

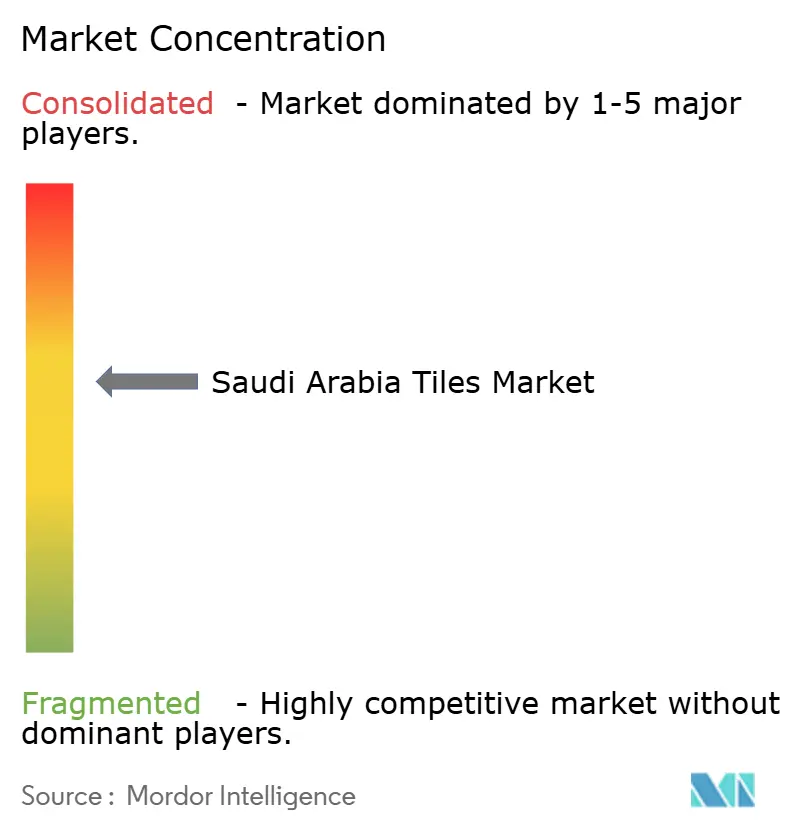

Panorama Competitivo

El mercado de baldosas de Arabia Saudita está moderadamente concentrado, con algunos actores dominantes que representan la mayor parte de las ventas nacionales, mientras que una larga cola de más de 30 competidores locales y orientados a la importación añade complejidad en los precios y presión sobre la innovación. Saudi Ceramic Company mantiene el liderazgo del mercado, beneficiándose de la integración manufacturera de extremo a extremo y una amplia huella de distribución. RAK Ceramics le sigue, aprovechando su fuerte presencia en proyectos de construcción a gran escala y su capacidad para cumplir con estrictos estándares de especificación. Estos principales actores enfatizan la integración vertical, asegurando el control sobre el abastecimiento de materias primas, la producción y la entrega final para fortalecer los márgenes y mejorar la fiabilidad. Este enfoque ayuda a mitigar los riesgos de la cadena de suministro y mejora la capacidad de respuesta ante la demanda a gran escala. Sin embargo, la fragmentación entre los actores más pequeños continúa configurando el panorama competitivo.

La adopción de tecnología se está convirtiendo en un diferenciador competitivo clave en todo el mercado. Los principales fabricantes están invirtiendo en impresión digital avanzada, automatización y tecnologías de hornos energéticamente eficientes para reducir costos y mejorar la consistencia. Estas mejoras apoyan ciclos de innovación de productos más rápidos y permiten una mayor personalización. La eficiencia en la producción también permite a las empresas gestionar pedidos más complejos y satisfacer las tendencias de diseño en evolución. Además, existe un interés creciente en los sistemas de producción inteligentes que respaldan operaciones sostenibles y el seguimiento de la calidad. Estos avances están ayudando a los principales actores a mantenerse por delante en un mercado que enfrenta una mayor competencia de importaciones[4]Autoridad General de Estadística, "Permisos de Construcción," stats.gov.sa..

Están surgiendo oportunidades de mercado en segmentos de nicho y alto rendimiento. Las categorías especializadas como las baldosas de techo fotovoltaicas y los pavimentos comerciales de uso intensivo están creando nuevas vías de crecimiento que requieren capacidades técnicas e inversión en I+D. Los actores más pequeños están disruptiendo el segmento residencial de lujo al ofrecer materiales ecológicos y opciones de diseño personalizadas. Estas ofertas atraen a los consumidores con conciencia ambiental y a los desarrollos premium. Mientras tanto, los actores establecidos están bajo presión para gestionar los costos en medio de la volatilidad de los precios de las materias primas y las agresivas importaciones. Como resultado, la innovación, la diferenciación y la agilidad de la cadena de suministro se están volviendo críticas para el posicionamiento en el mercado a largo plazo.

Líderes de la Industria de Baldosas de Arabia Saudita

Saudi Ceramic Company

RAK Ceramics (operaciones en Arabia Saudita)

Future Ceramics

Arabian Tile Co. (ARTIC)

Alfanar Ceramics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Saudi Ceramic Company anunció una expansión de capacidad por USD 85 millones en su instalación de Riad, añadiendo 15 millones de metros cuadrados de capacidad de producción anual enfocada en baldosas de porcelana de gran formato. La expansión incluye tecnología avanzada de impresión digital y sistemas de manejo automatizados para atender los requisitos de los proyectos de la Visión 2030.

- Agosto de 2024: RAK Ceramics aseguró un contrato de suministro por USD 45 millones para la fase residencial de NEOM, cubriendo 3,2 millones de metros cuadrados de baldosas especializadas con especificaciones de durabilidad mejorada para condiciones climáticas extremas. El contrato incluye soporte técnico en obra y soluciones logísticas personalizadas.

- Julio de 2024: Future Ceramics completó su planta de fabricación automatizada por USD 120 millones en Jubail, con tecnología de hornos energéticamente eficiente que reduce el consumo de gas natural en un 25% en comparación con los sistemas convencionales. La instalación apunta a la producción de porcelana premium para aplicaciones comerciales y de hospitalidad.

- Junio de 2024: Arabian Tile Company (ARTIC) lanzó su línea de baldosas de techo de alto albedo que cumple con los requisitos de SRI del Código de Construcción Saudita por encima de 78, dirigida al creciente segmento de mercado de techos fríos. La línea de productos incluye recubrimientos reflectantes solares integrados y garantías de rendimiento de 25 años.

Alcance del Informe del Mercado de Baldosas de Arabia Saudita

El informe cubre un análisis de antecedentes completo del mercado de baldosas de Arabia Saudita, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, cambios significativos en la dinámica del mercado y la visión general del mercado.

| Baldosas de Piso |

| Baldosas de Pared |

| Baldosas de Techo |

| Cerámica |

| Porcelana |

| Piedra Natural y Mosaico |

| Otros |

| Residencial |

| Comercial |

| Región Central (Riad) |

| Región Occidental (La Meca y Medina) |

| Región Oriental (Dammam y Al-Khobar) |

| Región Norte |

| Región Sur |

| Por Tipo | Baldosas de Piso |

| Baldosas de Pared | |

| Baldosas de Techo | |

| Por Material | Cerámica |

| Porcelana | |

| Piedra Natural y Mosaico | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Geografía | Región Central (Riad) |

| Región Occidental (La Meca y Medina) | |

| Región Oriental (Dammam y Al-Khobar) | |

| Región Norte | |

| Región Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Baldosas de Arabia Saudita en 2026?

El mercado está valorado en USD 129,13 mil millones en 2026 y se prevé que alcance USD 166,52 mil millones en 2031.

¿Qué tipo de baldosa está creciendo más rápido?

Las baldosas de techo registran la CAGR más alta del 8,54% gracias a los mandatos de techos fríos energéticamente eficientes.

¿Por qué la porcelana está ganando cuota frente a la cerámica?

La porcelana ofrece una absorción de agua inferior al 0,5%, durabilidad superior y una estética premium, impulsando su CAGR del 7,61%.

¿Qué región lidera la demanda de baldosas?

La Región Central anclada en Riad concentra el 33,10% de la cuota de mercado debido a la activa construcción del sector público.

¿Quiénes son los principales fabricantes?

Saudi Ceramic Company, RAK Ceramics, Future Ceramics, Alfanar Ceramics y Arabian Tile Company son los principales fabricantes.

Última actualización de la página el: