Tamaño y Cuota del Mercado de Baldosas Cerámicas de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de España por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de España fue de 1,25 mil millones de USD en 2025 y se proyecta que alcance 1,59 mil millones de USD en 2031, reflejando una CAGR del 3,95%. España mantuvo su posicionamiento de exportación premium en 2025, ya que la demanda impulsada por la renovación en América del Norte favoreció las baldosas de alto diseño, bajo carbono incorporado y rendimiento de resistencia al deslizamiento verificado, incluso cuando los costes de energía y cumplimiento normativo presionaron los márgenes. Los factores que contribuyeron a esta demanda interna incluyeron mandatos de resistencia al deslizamiento y calidad del aire impulsados por normativas, junto con una mayor dependencia de las declaraciones ambientales de producto en licitaciones públicas. De 2026 a 2030, el sistema de comercio de emisiones de la Unión Europea planea una reducción de las asignaciones gratuitas. Se espera que esta medida eleve los costes anuales de cumplimiento para el sector, intensificando las presiones sobre los márgenes en las plantas con uso intensivo de gas. Si bien las métricas de producción mejoraron a lo largo de 2025, el poder de fijación de precios siguió siendo limitado. Como resultado, el enfoque de inversión se desplazó hacia la porcelana de calibre fino, las líneas digitales de tiradas cortas y los sistemas de fachada modulares, todos diseñados para agilizar la logística y reducir el tiempo de instalación.

Conclusiones Clave del Informe

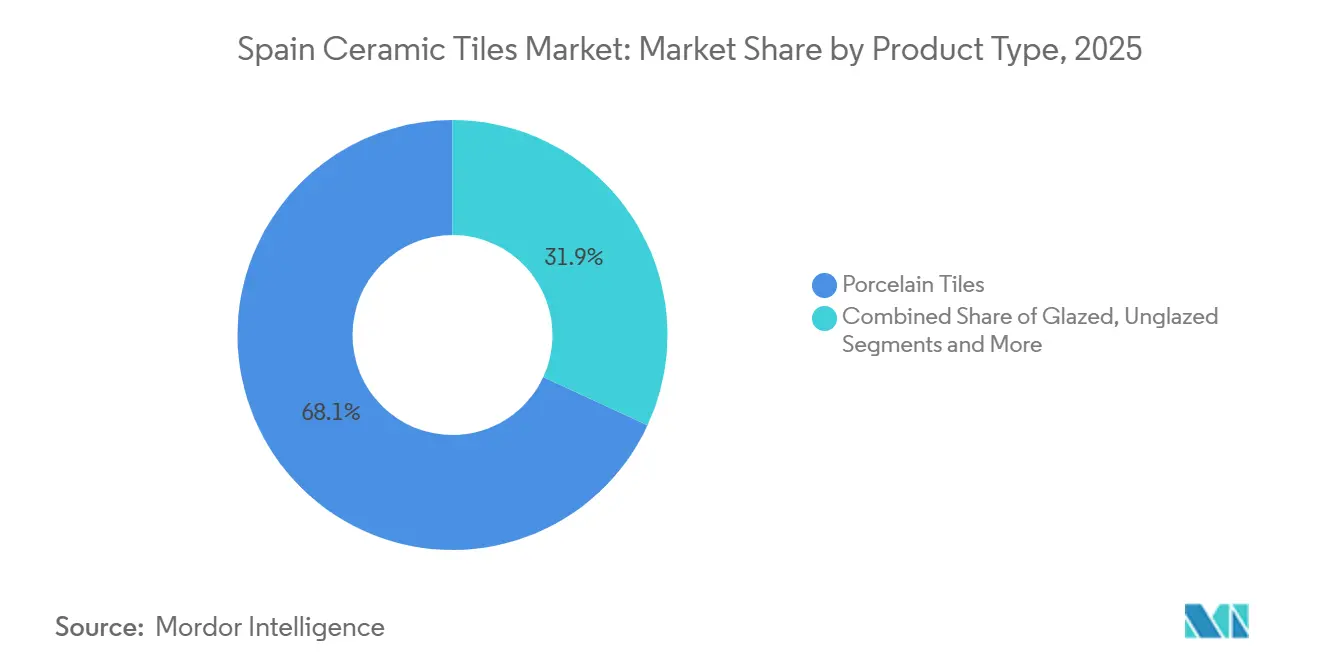

- Por tipo de producto, la porcelana lideró con una cuota de ingresos del 68,14% en 2025 en el Mercado de Baldosas Cerámicas de España, mientras que se proyecta que la porcelana crezca a una CAGR del 4,42% hasta 2031.

- Por aplicación, el suelo representó una cuota del 72,10% en 2025 en el Mercado de Baldosas Cerámicas de España, mientras que se prevé que la pared se expanda a una CAGR del 4,31% hasta 2031.

- Por usuario final, el sector residencial captó el 60,70% en 2025 en el Mercado de Baldosas Cerámicas de España, mientras que se espera que el residencial lidere el crecimiento con una CAGR del 4,49% hasta 2031.

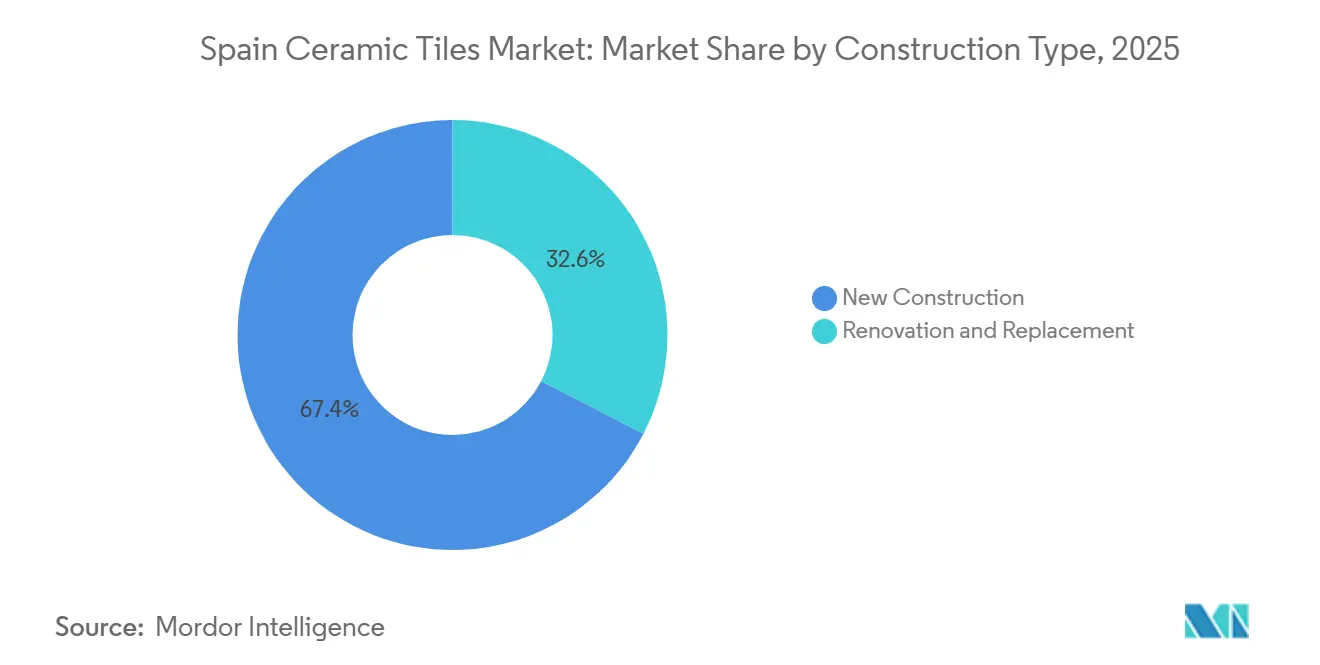

- Por tipo de construcción, la obra nueva representó el 67,40% en 2025 en el Mercado de Baldosas Cerámicas de España, mientras que se proyecta que la renovación avance a una CAGR del 4,96% hasta 2031.

- Por canal de distribución, las tiendas especializadas en baldosas y piedra representaron el 23,53% en 2025 en el Mercado de Baldosas Cerámicas de España, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 5,34% hasta 2031.

- Por geografía, la Comunidad Valenciana representó el 25,12% en 2025 en el Mercado de Baldosas Cerámicas de España, mientras que se prevé que la Región de Madrid crezca a una CAGR del 4,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de renovación y reformas de eficiencia energética | +1.2% | Nacional, con ganancias tempranas en Madrid, la Comunidad Valenciana y Cataluña | Medio plazo (2-4 años) |

| Recuperación de exportaciones en diseño premium sostenible | +0.9% | Global, concentrado en EE. UU. y mercados principales de la UE | Corto plazo (≤ 2 años) |

| Preferencia por superficies higiénicas, con bajo contenido de COV y fáciles de desinfectar | +0.7% | Nacional, más fuerte en centros sanitarios, educativos y de transporte | Medio plazo (2-4 años) |

| Énfasis del código de edificación en la resistencia al deslizamiento y el comportamiento ante el fuego | +0.5% | Nacional, especialmente en las áreas metropolitanas de Madrid, Barcelona y Valencia, y en instituciones públicas | Largo plazo (≥ 4 años) |

| Contratación pública que favorece baldosas fabricadas en la UE con respaldo de declaraciones ambientales de producto | +0.4% | Nacional, más elevado en la Región de Madrid, el País Vasco y Cataluña | Medio plazo (2-4 años) |

| Adopción de pavimentos de porcelana y fachadas ventiladas | +0.6% | Núcleos urbanos, incluidos Madrid, Barcelona, Valencia y Sevilla | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Renovación y Reformas de Eficiencia Energética en el Parque Residencial Envejecido

España se enfrenta a un déficit de vivienda que ha impulsado la inversión hacia reformas profundas. Sin un apoyo político sostenido para la rehabilitación de edificios, este déficit podría aumentar significativamente a lo largo de la década. Las baldosas cerámicas desempeñan un papel importante en estas iniciativas de rehabilitación. Sus formulaciones sin COV y sus propiedades de masa térmica permiten que los proyectos cumplan con las normas del Código Técnico de la Edificación sobre calidad ambiental interior y rendimiento de la envolvente. Esta tendencia se pone de manifiesto en el aumento de los permisos de vivienda, que se incrementaron en 2024. A medida que la escasez de mano de obra ralentiza el ritmo de las nuevas construcciones, una proporción creciente de estos permisos se destina a la rehabilitación. Estas limitaciones de mano de obra actúan como un cuello de botella y fomentan la adopción de sistemas de baldosas prefabricadas. Dichos sistemas minimizan las horas de trabajo en obra, apoyando el uso de soluciones de fachada modular y grandes paneles interiores. Las normas de contratación elevan el listón en materia de resistencia al deslizamiento en zonas comunes bajo los umbrales de Clase 2 y Clase 3 del CTE DB-SUA, y los fabricantes han respondido con acabados estructurados que cumplen estos niveles. La descarbonización a nivel de producto es visible en colecciones como ECOLOGIC de Porcelanosa, que incorpora un alto contenido de material reciclado e informa de un menor potencial de calentamiento global para calificar en la puntuación vinculada a declaraciones ambientales de producto en licitaciones[1]Porcelanosa, "Sistemas de Fachada Modular Butech," Porcelanosa, porcelanosa.com.

Recuperación de las Exportaciones en Diseño Premium y Colecciones Sostenibles en el Marco del Pacto Verde Europeo

Las exportaciones españolas ascendieron a 3.481 millones de EUR en 2024, con Estados Unidos recuperándose en términos de valor a medida que los presupuestos de renovación priorizaron acabados de gama media-alta y una sólida documentación de sostenibilidad[2]ASCER, "Informe Anual de la Industria Española de Baldosas Cerámicas 2024," ASCER, ascer.es. Los objetivos del Pacto Verde Europeo están acelerando la adopción de baldosas con menor carbono incorporado, y los productores españoles informan de una intensidad media de emisiones de cerca de 5,6 kilogramos de CO₂ por metro cuadrado tras reducciones sostenidas. La escala y la personalización en tiradas cortas convergen en los planes de inversión, incluidas las inversiones de Pamesa en prensas de losas de calibre fino e impresoras digitales de alta barra para reducir los plazos de entrega en proyectos de arquitectura. La adquisición de Natucer por parte de Pamesa en 2025, que generó 32 millones de EUR en ingresos en 2024, consolida la capacidad de producción al tiempo que distribuye la inversión de 65 millones de EUR en impresoras digitales de 24 barras y prensas continuas Supera en una base de exportación más amplia, lo que permite plazos de entrega más cortos para proyectos de especificación en América del Norte.

Preferencia por Superficies Higiénicas, con Bajo Contenido de COV y Fáciles de Desinfectar en Edificios Públicos

Las normas de instalaciones pospandemia elevan los acabados no porosos y bacteriostáticos en pasillos sanitarios, aulas y espacios de tránsito, y las baldosas cerámicas proporcionan resistencia al desgaste de Clase 5 y cero emisiones de formaldehído para apoyar el valor del ciclo de vida[3]ISO, "Ensayos de Resistencia a la Abrasión y al Deslizamiento," ISO, iso.org. Las actualizaciones del código nacional elevaron los umbrales mínimos de resistencia al deslizamiento en zonas húmedas de Clase 1 a Clase 2, lo que limita las opciones a la porcelana microtexturizada en muchos entornos públicos. Las superficies cerámicas antibacterianas validadas en proyectos europeos, como los sistemas de iones de plata ensayados según EN ISO 22196, son una opción idónea para la contratación hospitalaria con reducción microbiana documentada. Los diseñadores también prefieren baldosas rectificadas de gran formato con juntas estrechas para limitar el alojamiento microbiano, y los sistemas de fachada modular integran estos acabados en especificaciones coordinadas de pared y suelo que agilizan la documentación para los créditos de edificación sostenible.

Énfasis del Código de Edificación en la Resistencia al Deslizamiento y el Comportamiento ante el Fuego en Zonas de Alto Tráfico

El marco normativo de España prioriza la no combustibilidad y los valores de fricción verificados en espacios públicos, y las baldosas de porcelana satisfacen la clasificación de fuego A1 al tiempo que cumplen los umbrales de resistencia al deslizamiento de Clase 3 para rampas exteriores y pasillos de alto tráfico. Las actualizaciones del Metro de Madrid de 2024 a 2025 especificaron un rendimiento de resistencia al deslizamiento de Clase 3 según UNE-ENV 12633 para los andenes, lo que concentró los contratos entre los fabricantes con certificados de ensayo preaprobados. Se espera que la actualización del código de 2026 endurezca los criterios de reacción al fuego en fachadas para sistemas que cubran superficies significativas, lo que refuerza el papel de las fachadas ventiladas cerámicas que cumplen el rendimiento A2-s1,d0 o superior. Las actualizaciones de seguridad industrial amplían la compartimentación y el control del humo a tipos de instalaciones adicionales, y los sistemas de suelo cerámico proporcionan cero emisiones de humo sin retardantes de llama aditivos. Los propietarios del sector público, los operadores de hostelería y las autoridades aeroportuarias utilizan estas bases normativas para minimizar el riesgo operativo, y las soluciones cerámicas especificadas se alinean con la suscripción de seguros que favorece los conjuntos no combustibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes elevados de energía y cumplimiento de normativa de carbono | -0.8% | Nacional, agudo en el centro de producción de Castellón | Corto plazo (≤ 2 años) |

| Presión competitiva de precios procedente de importaciones turcas y asiáticas | -0.6% | Nacional, más fuerte en Cataluña, Andalucía y mercados secundarios | Medio plazo (2-4 años) |

| Creciente penetración de suelos de vinilo de lujo y madera de ingeniería | -0.5% | Nacional, segmentos sensibles al precio en ciudades secundarias | Medio plazo (2-4 años) |

| Restricciones de construcción relacionadas con la sequía | -0.3% | Andalucía, Murcia, este de Cataluña, impacto costero episódico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costes Elevados de Energía y Cumplimiento de Normativa de Carbono que Inflan los Precios Domésticos de las Baldosas

El régimen de comercio de derechos de emisión de la UE reducirá las asignaciones gratuitas de CO₂ de 2026 a 2030, lo que aumentará los costes de cumplimiento para las líneas de cerámica a gas que operan hornos y secaderos continuos. Los analistas del sector español esperan que el aumento de los gastos del régimen de comercio de derechos de emisión de la UE absorba una gran parte de los beneficios del sector, a menos que los productores aceleren la electrificación y el cambio de combustible. La inflación energética desde 2021 y el limitado margen de fijación de precios en los mercados de exportación han comprimido los márgenes, lo que ha puesto a prueba la resiliencia de los operadores más pequeños. Entre los primeros movimientos de electrificación se incluye el primer horno de baldosas totalmente eléctrico alimentado con electricidad renovable, que elimina las emisiones de Alcance 1 en líneas específicas y reduce el riesgo de costes de carbono. Los grandes grupos están pilotando hidrógeno y combustibles sintéticos con el objetivo de reducir la dependencia del gas a mediados de la década, y estos proyectos ilustran la escala de inversión necesaria para la descarbonización a gran volumen.

Presión Competitiva de Precios Procedente de Importaciones Turcas y Asiáticas en las Líneas de Productos de Gama Media

La porcelana de gama media importada de Turquía y Asia compite en coste de destino, y los efectos cambiarios y los apoyos políticos en los mercados de origen se traducen en escalas de precios que desafían a las baldosas españolas en los canales sensibles al coste. Los constructores en ciudades secundarias valoran el precio inicial sobre el rendimiento del ciclo de vida cuando los presupuestos son ajustados, lo que desplaza la cuota hacia las importaciones en las gamas de productos básicos. Los fabricantes españoles mantienen una ventaja en la resistencia al deslizamiento documentada y la sostenibilidad respaldada por declaraciones ambientales de producto, que se exige en muchos proyectos públicos y comerciales[4]Boletín Oficial del Estado, "Código Técnico de la Edificación," Gobierno de España, boe.es. Las importaciones de gran formato están aumentando, aunque surgen obstáculos de cumplimiento cuando los acabados pulidos no cumplen las clases de fricción requeridas por los códigos nacionales para zonas húmedas o exteriores. Los canales de venta directa digital intensifican las comparaciones de precios, por lo que las marcas nacionales han respondido con formatos de calibre fino y paquetes de servicios que comprimen el tiempo de instalación y el coste total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Ancla el Posicionamiento Premium

La porcelana representó el 68,14% de la demanda de 2025 y se prevé que crezca a una CAGR del 4,42% hasta 2031, respaldada por el rendimiento del Grupo Bia según EN 14411, la idoneidad para ciclos de hielo-deshielo y la capacidad de gran formato en suelos y fachadas. La porcelana de calibre fino de hasta 6 milímetros reduce el carbono incorporado y el coste de flete por metro cuadrado, lo que apoya la competitividad exportadora en América del Norte y reduce las cargas estructurales en las reformas. El avance de las normas de contratación pública favorece a las colecciones de porcelana con declaraciones ambientales de producto específicas del producto, y los productores españoles cuentan con amplias carteras de verificación bajo esquemas acreditados. La cerámica vidriada sigue siendo relevante en aplicaciones de pared donde predominan los acabados decorativos y los objetivos de precio, mientras que las baldosas técnicas no vidriadas se centran en entornos industriales y de alta abrasión.

Los sistemas modulares potencian el papel de la porcelana como solución completa, ya que los paneles de fachada prefabricados integran funciones térmicas, acústicas y de control de movimiento para reducir el tiempo en obra. Las superficies estructuradas y la coloración en masa mantienen el rendimiento de resistencia al deslizamiento y la estética constantes a lo largo de la vida útil, lo que sustenta las especificaciones en pasillos de tránsito y comercio minorista de alto tráfico. La impresión digital estrecha la brecha de costes para los acabados fotorrealistas de madera y piedra en formatos de porcelana, lo que impulsa el continuo desplazamiento de la mezcla desde las baldosas de pared vidriadas estándar en espacios de mayor especificación. Los segmentos sensibles al precio siguen favoreciendo la cerámica vidriada convencional en determinadas regiones, lo que mantiene una estructura de suministro de múltiples niveles dentro del mercado de baldosas cerámicas de España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Suelo Sigue Siendo el Núcleo, la Pared Gana Terreno con la Innovación en Fachadas

El suelo representó el 72,10% de la demanda en 2025, anclado por la resistencia al deslizamiento exigida por la normativa en zonas húmedas y de alto tráfico, y la resistencia a la abrasión y durabilidad del material en instalaciones de uso prolongado. El CTE DB-SUA exige la Clase 2 para la mayoría de las zonas de circulación interior y la Clase 3 para las rampas exteriores, lo que concentra las especificaciones de suelo en porcelana texturizada en entornos públicos y comerciales. Los programas de renovación en el parque residencial más antiguo elevan los volúmenes de sustitución de suelos, mientras que los centros de transporte mantienen estrictos umbrales de fricción y desgaste por razones de responsabilidad y continuidad del servicio. Las aplicaciones de pared crecen a una CAGR del 4,31% hasta 2031, impulsadas por las fachadas ventiladas y los recubrimientos fotocatalíticos que contribuyen a los objetivos de calidad del aire y reducen la frecuencia de mantenimiento.

Las losas de pared de gran formato reducen las juntas y el riesgo de infiltración de agua, lo que aumenta su aceptación en torres residenciales de gran altura y proyectos de sedes corporativas con ciclos periódicos de limpieza de fachadas. Las líneas de pared orientadas a la exportación se benefician de las ampliaciones de capacidad y la intensificación de procesos en losas finas, lo que acorta los plazos de entrega para proyectos impulsados por especificaciones. La cubierta sigue siendo una aplicación de nicho en sitios patrimoniales donde los perfiles cerámicos se alinean con la estética protegida, mientras que los sistemas modernos recurren a membranas o metal por razones de peso y montaje. Las declaraciones ambientales de producto documentadas y los valores de fricción aparecen cada vez más como requisitos previos en las licitaciones públicas tanto para paquetes de suelo como de pared, lo que favorece a los proveedores nacionales con archivos técnicos listos para descargar.

Por Usuario Final: El Residencial Lidera, el Comercial se Diversifica

El sector residencial representó el 60,70% de la demanda en 2025 y se espera que se expanda a una CAGR del 4,49% hasta 2031, a medida que el envejecimiento del parque de viviendas, las preferencias de higiene y los incentivos de reforma energética aumentan los ciclos de renovación de cocinas y baños. Las disposiciones sobre calidad del aire interior bajo la normativa nacional refuerzan las superficies sin COV y fáciles de desinfectar en espacios habitados, y la porcelana cumple estos requisitos con un mantenimiento mínimo. Las dinámicas demográficas y de herencia canalizan el gasto hacia la rehabilitación en lugar de la reubicación en muchas provincias, y la durabilidad y el comportamiento ante el fuego de las baldosas refuerzan su papel en el valor del activo a largo plazo. En los entornos comerciales, la hostelería y el comercio minorista han retomado los calendarios de renovación impulsados por la marca que enfatizan la resistencia al deslizamiento y la limpiabilidad con conceptos coordinados de suelo y pared.

Las instalaciones sanitarias requieren acabados bacteriostáticos validados según EN ISO 22196, y las soluciones cerámicas antibacterianas ofrecen un rendimiento documentado para los estándares de control de infecciones. Los centros educativos y los edificios públicos se enfrentan a techos presupuestarios pero deben cumplir con los requisitos de superficies no combustibles, lo que apoya el revestimiento de pared cerámico en zonas de circulación y reunión. Los centros de transporte especifican clases altas de fricción y desgaste y favorecen materiales con rendimiento reproducible en grandes áreas, lo que mantiene la porcelana en la paleta principal. El mercado de baldosas cerámicas de España sigue beneficiándose de la amplitud de las aplicaciones institucionales donde el cumplimiento normativo, la disponibilidad de declaraciones ambientales de producto y la larga vida útil superan las diferencias de precio inicial.

Por Tipo de Construcción: La Renovación Supera a la Obra Nueva

La obra nueva representó el 67,40% de la demanda en 2025, mientras que se proyecta que los proyectos de renovación y sustitución crezcan a una CAGR del 4,96%, reflejando las fuerzas políticas y demográficas que favorecen las mejoras de las viviendas y edificios existentes. Las regulaciones de rendimiento energético y la contabilidad del ciclo de vida están desplazando los alcances de los proyectos hacia mejoras de la envolvente, reconfiguraciones de baños y mejoras de accesibilidad donde la porcelana proporciona superficies resistentes al deslizamiento y no porosas. La financiación pública en el marco del Plan de Recuperación y Resiliencia prioriza la regeneración urbana y las reformas energéticas, lo que canaliza las licitaciones hacia categorías de productos con rendimiento ambiental verificable. Los ciclos de renovación también avanzan con menos obstáculos de permisos que las obras nuevas, lo que comprime el plazo desde la adjudicación hasta la instalación y recompensa a los proveedores con procesos rápidos de muestra a pedido.

El impulso de la obra nueva persiste en corredores de crecimiento como la Región de Madrid y sigue siendo un ancla para las redes de distribución que combinan ventas directas a contratistas con comercio minorista especializado. La construcción fuera de obra y los sistemas de fachada prefabricados ofrecen certeza de planificación, y los módulos cerámicos permiten un montaje repetible con soluciones integradas de movimiento y drenaje. El mercado de baldosas cerámicas de España se beneficia de ambas corrientes, ya que los proyectos de obra nueva de mayor envergadura adoptan el revestimiento modular mientras que los proyectos de renovación utilizan formatos de calibre fino para evitar intervenciones estructurales. A medida que las actualizaciones del código endurecen los límites de transmitancia térmica, las pantallas de lluvia cerámicas combinadas con aislamiento mineral seguirán siendo fundamentales para las fachadas conformes, lo que subraya el valor de los conjuntos documentados con declaraciones ambientales de producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: El Canal en Línea Irrumpe, las Tiendas Especializadas se Adaptan

Las tiendas especializadas en baldosas y piedra representaron el 23,53% de la distribución en 2025 y siguen funcionando como centros de consultoría de diseño con modelos híbridos que combinan muestreo seleccionado y cumplimiento de pedidos por comercio electrónico. El comercio minorista en línea registra el crecimiento más rápido con una CAGR del 5,34%, ya que los fabricantes y distribuidores ofrecen ahora documentación técnica completa, descargas de declaraciones ambientales de producto y disponibilidad en tiempo real a través de portales digitales. Las ventas directas a contratistas siguen siendo el mayor canal individual en trabajos basados en proyectos, ya que los descuentos por volumen y los plazos de crédito establecidos se alinean con las estructuras de flujo de caja de los constructores. Las tiendas de mejora del hogar se centran en gamas cerámicas aptas para el bricolaje, aunque se enfrentan a limitaciones cuando la impermeabilización y la preparación del sustrato requieren profesionales de la industria de baldosas cerámicas de España.

Las plataformas de empresa a empresa y los portales de fabricantes aceleran la selección mediante visualización y envío de muestras, lo que acorta los ciclos de especificación tanto en proyectos residenciales como comerciales pequeños. Las licitaciones públicas requieren documentación ISO y de declaraciones ambientales de producto que los canales en línea pueden presentar al instante, lo que reduce el tiempo dedicado a obtener certificados en papel e informes de ensayo. Las tiendas especializadas mantienen su papel en proyectos de hostelería boutique y patrimonio donde las tiradas personalizadas de color y pequeños lotes necesitan orientación técnica práctica. El mercado de baldosas cerámicas de España es, por tanto, multicanal, con la comodidad digital mejorando el acceso y los espacios consultivos físicos preservando el valor en especificaciones complejas.

Análisis Geográfico

La Comunidad Valenciana representó el 25,12% del volumen de 2025, respaldada por el denso clúster de Castellón que integra insumos de arcilla, fritas y esmaltes, hornos y logística dentro de un radio compacto para un suministro eficiente. Esta concentración permite flujos de trabajo justo a tiempo y apoya la escala de exportación, mientras que las inversiones en descarbonización y los proyectos piloto de electrificación determinan qué instalaciones mantienen una alta utilización. Las subvenciones públicas a la innovación en 2025 respaldaron la digitalización de las pymes y los proyectos piloto de hidrógeno, aunque la magnitud de las necesidades de inversión del sector significa que los grandes grupos avanzan más rápido en la electrificación y los cambios de proceso. La demanda regional se beneficia de los programas de renovación costera que abordan la corrosión y la accesibilidad en edificios multifamiliares más antiguos, donde la resistencia al deslizamiento y la tolerancia al agua son fundamentales.

Se prevé que la Región de Madrid crezca al 4,74% hasta 2031, ya que los nuevos permisos, las conversiones de oficinas a residencial y la demanda de altos ingresos en los distritos centrales incorporan especificaciones de baldosas premium en los proyectos principales. La contratación pública para la Operación Campamento requiere materiales con bajo carbono incorporado y datos de ciclo de vida verificados, por lo que los proyectos refuerzan las ventajas de los productores nacionales con declaraciones ambientales de producto acreditadas. Cataluña aporta una cuota significativa y continúa con un crecimiento constante a medida que las renovaciones hoteleras y las políticas de reforma urbana amplían el uso de fachadas ventiladas y acabados interiores con resistencia al deslizamiento ensayada. Andalucía se enfrenta a restricciones episódicas de sequía que ajustan los calendarios de construcción en las zonas costeras, por lo que los proyectos con prácticas de ahorro de agua en obra y prefabricación avanzan de forma más predecible.

Otras regiones, incluidas el País Vasco, Galicia, Castilla y León y Murcia, añaden una demanda diversificada con reformas municipales, mejoras de pavimentos en instalaciones de procesamiento de alimentos y programas de edificios públicos que exigen acabados no combustibles e higiénicos. El acceso logístico, las expectativas de acreditación y la aplicación del código configuran las mezclas locales, y los estándares de resistencia al deslizamiento del Metro de Madrid para los andenes ejemplifican cómo los grandes propietarios públicos canalizan el volumen hacia líneas cerámicas precertificadas. La comparación de las principales geografías muestra que las regiones interiores ganan cuota a medida que la intensidad de la renovación y el gasto institucional compensan la menor actividad de construcción desde cero en los núcleos saturados, lo que amplía la base de clientes del mercado de baldosas cerámicas de España.

Panorama Competitivo

Los cinco principales productores controlan casi la mitad de la capacidad doméstica, aunque la competencia sigue siendo activa en los segmentos premium, de gama media y de productos básicos, ya que la cobertura de declaraciones ambientales de producto, el cumplimiento normativo y las soluciones modulares se convierten en requisitos de entrada. La diferenciación estratégica se centra en la velocidad y la sostenibilidad, por lo que las líneas de impresión digital de tiradas cortas y las líneas de losas de calibre fino reducen los plazos de entrega al tiempo que permiten acabados personalizados para proyectos de diseño. La electrificación y los combustibles alternativos definen la resiliencia ante los costes de carbono, y el primer horno totalmente eléctrico alimentado con electricidad renovable demuestra un camino hacia cero emisiones de Alcance 1 en líneas seleccionadas.

La integración vertical en fachadas y sistemas de instalación captura valor más allá de las baldosas, y las unidades modulares con aislamiento y drenaje integrados comprimen el tiempo en obra y centralizan la documentación. La actividad de patentes subraya la innovación en materiales y procesos, incluida la combustión de hidrógeno y los esmaltes fotocatalíticos que mantienen la limpieza de la superficie bajo exposición ultravioleta. El rendimiento exportador depende de credenciales ambientales verificadas y rendimiento de resistencia al deslizamiento que cumplen las normas norteamericanas, lo que apoya el posicionamiento premium de España en los canales orientados a la renovación.

Los canales digitales intensifican la transparencia de precios para los productos de gama media, y las marcas nacionales responden con paquetes de servicios, muestreo rápido y acceso claro a las declaraciones ambientales de producto para justificar los precios premium. La disciplina en la utilización y la inversión sigue siendo fundamental, ya que los costes energéticos y la exposición al régimen de comercio de derechos de emisión de la UE elevan la tasa mínima de rentabilidad para las renovaciones de hornos y los cambios de proceso. El mercado de baldosas cerámicas de España sigue recompensando a los proveedores que combinan sostenibilidad verificable, rendimiento listo para la normativa y plazos de entrega fiables tanto para las licitaciones nacionales como para los clientes de exportación.

Líderes de la Industria de Baldosas Cerámicas de España

Pamesa Cerámica

Porcelanosa Grupo

Grupo STN

Baldocer

Keraben Grupo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: El Grupo Pamesa reportó un beneficio antes de impuestos de 114 millones de EUR para 2024, lo que supone un aumento de cinco veces respecto al año anterior. Este beneficio representó el 10,1% de los ingresos.

- Febrero de 2025: Tile of Spain (ASCER) lanzó la iniciativa 'Time of Spain' para unificar las promociones colectivas e individuales de los fabricantes bajo una sola marca, concentrando los esfuerzos de febrero a marzo de 2026 para mejorar la visibilidad global durante los períodos clave del calendario.

- Febrero de 2025: Cevisama 2025 se reinventó con un fuerte enfoque en Fabricado en Europa, presentando a 403 expositores con el 96% procedentes de Europa. El evento se orientó hacia el sector de contrato, con una instalación Hotel Cevisama.

Alcance del Informe del Mercado de Baldosas Cerámicas de España

El informe cubre un análisis de antecedentes completo del mercado de baldosas cerámicas español, que incluye una evaluación del mercado principal, las tendencias emergentes en los segmentos y mercados regionales, y los cambios significativos en la dinámica del mercado y la visión general del mercado. El informe también ofrece una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en varios puntos clave de la cadena de valor.

El mercado de baldosas cerámicas español está segmentado por producto, aplicación, tipo de construcción y usuario final. Por producto, el mercado está subsegmentado en vidriado, porcelana, sin arañazos y otros productos. Por aplicación, el mercado está subsegmentado en baldosas de suelo, baldosas de pared y otras aplicaciones. Por tipo de construcción, el mercado está subsegmentado en obra nueva, sustitución y renovación. Por usuario final, el mercado está subsegmentado en residencial y construcción. El informe ofrece el tamaño del mercado y las previsiones para el mercado de baldosas cerámicas de España en valor (USD) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas de Cerámica Vidriada |

| Baldosas de Cerámica No Vidriada |

| Baldosas de Mosaico |

| Otros (Decorativos, Estampados, Artesanales) |

| Suelo |

| Pared |

| Cubierta |

| Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Centros Educativos | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Obra Nueva |

| Renovación y Sustitución |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Comunidad Valenciana |

| Cataluña |

| Andalucía |

| Región de Madrid |

| Otras Regiones |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas de Cerámica Vidriada | ||

| Baldosas de Cerámica No Vidriada | ||

| Baldosas de Mosaico | ||

| Otros (Decorativos, Estampados, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Cubierta | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Centros Educativos | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Obra Nueva | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Comunidad Valenciana | |

| Cataluña | ||

| Andalucía | ||

| Región de Madrid | ||

| Otras Regiones | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de baldosas cerámicas de España?

El tamaño del mercado de baldosas cerámicas de España fue de 1,31 mil millones de USD en 2026 y se proyecta que alcance 1,59 mil millones de USD en 2031 con una CAGR del 3,95%.

¿Qué tipo de producto lidera la demanda en España?

La porcelana lideró con una cuota del 68,14% en 2025, respaldada por formatos de calibre fino, disponibilidad de declaraciones ambientales de producto y sólido rendimiento de resistencia al deslizamiento y ante el fuego para proyectos impulsados por la normativa.

¿Dónde es más rápido el crecimiento por geografía dentro de España?

La Región de Madrid es la zona principal de mayor crecimiento con una perspectiva de CAGR del 4,74% hasta 2031, impulsada por las conversiones y la contratación pública que favorece las baldosas con bajo carbono incorporado.

¿Qué segmento de usuario final impulsa el volumen hoy en día?

El sector residencial representó el 60,70% en 2025 y se espera que lidere el crecimiento debido a las preferencias de higiene y las reformas de eficiencia energética en viviendas envejecidas.

¿Cómo están configurando las tendencias regulatorias las elecciones de productos?

Los umbrales de resistencia al deslizamiento del CTE DB-SUA y los requisitos de fuego A1 impulsan las especificaciones hacia la porcelana estructurada y las fachadas cerámicas ventiladas con declaraciones ambientales de producto publicadas.

¿Qué estrategias ayudan a las marcas españolas a competir contra las importaciones de bajo coste?

Las declaraciones ambientales de producto verificadas, la porcelana de calibre fino, la personalización digital en tiradas cortas y los sistemas de fachada modular ayudan a defender el valor y comprimir el coste total instalado en el mercado de baldosas cerámicas de España.

Última actualización de la página el: