Tamaño y Cuota del Mercado de Baldosas Cerámicas de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de los Emiratos Árabes Unidos en 2026 se estima en USD 0,97 mil millones, creciendo desde el valor de 2025 de USD 0,92 mil millones, con proyecciones para 2031 que muestran USD 1,26 mil millones, creciendo a una CAGR del 5,31% durante el período 2026-2031. El gasto en infraestructura, los proyectos comerciales impulsados por el turismo y el crecimiento de la población están elevando conjuntamente la demanda en aplicaciones de suelo, pared y especialidad. Dubái aprobó más de 30.000 solicitudes de permisos de construcción en el primer semestre de 2025, lo que subraya un auge de la construcción que incrementa el consumo de baldosas[1]Municipio de Dubái, "Estadísticas de Permisos de Construcción del Primer Semestre de 2025," dubaimunicipality.ae.. Los visitantes internacionales se recuperaron un 15,5% hasta alcanzar los 29,2 millones en 2024, impulsando el desarrollo de hoteles y espacios de ocio que especifican acabados premium de porcelana y mosaico. La agenda federal de neutralidad de carbono para 2050 está acelerando la adopción de superficies ecológicas a medida que los promotores buscan créditos de construcción sostenible. La adopción del comercio digital minorista, respaldada por una penetración de internet del 99%, está reformando las vías de compra tanto para contratistas como para propietarios de viviendas[2]Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, "Indicadores TIC de los Emiratos Árabes Unidos 2024," tra.gov.ae..

Principales Conclusiones del Informe

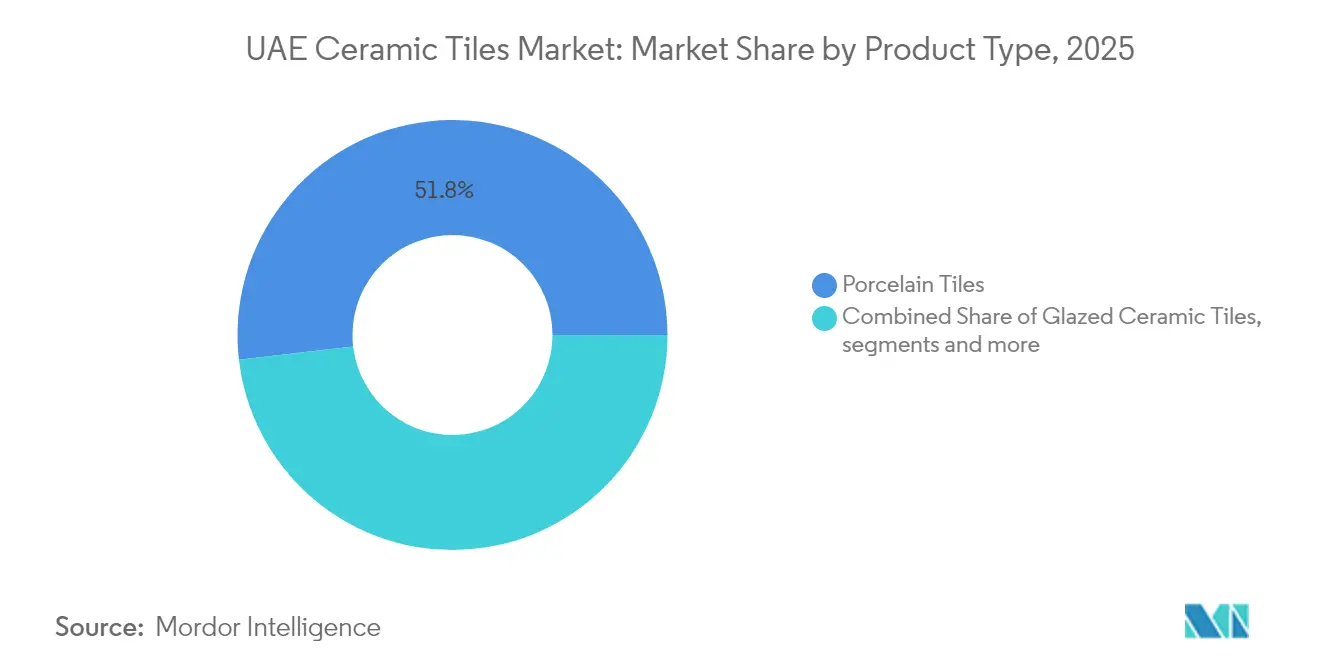

- Por tipo de producto, la porcelana captó el 51,83% de la cuota del mercado de baldosas de los Emiratos Árabes Unidos en 2025; se proyecta que el mosaico avanzará a una CAGR del 6,18% hasta 2031.

- Por aplicación, los revestimientos de suelo representaron el 60,62% del tamaño del mercado de baldosas de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que las instalaciones en paredes crecerán a una CAGR del 5,47% hasta 2031.

- Por usuario final, el segmento residencial representó el 47,55% de los ingresos en 2025 y se proyecta que crecerá a una CAGR del 5,88% hasta 2031.

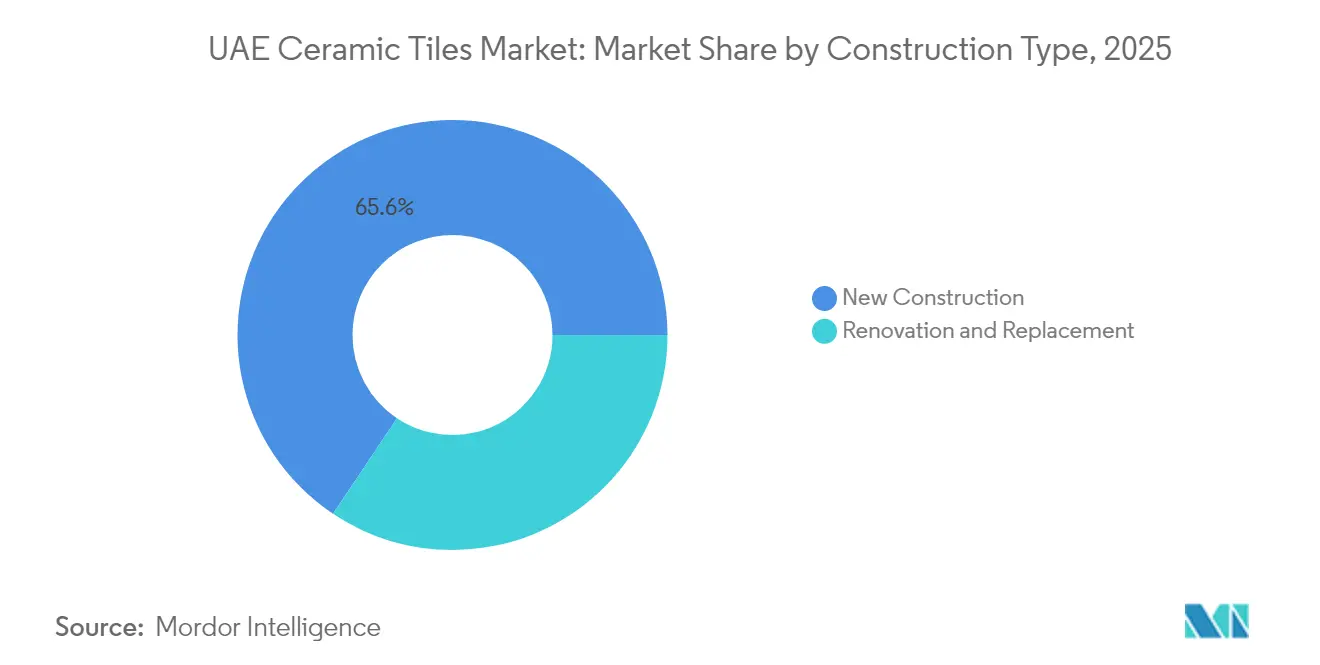

- Por tipo de construcción, la actividad de nueva construcción representó el 65,62% de la demanda total en 2025; las obras de renovación están creciendo a una CAGR del 5,71% en ciclos de actualización de activos.

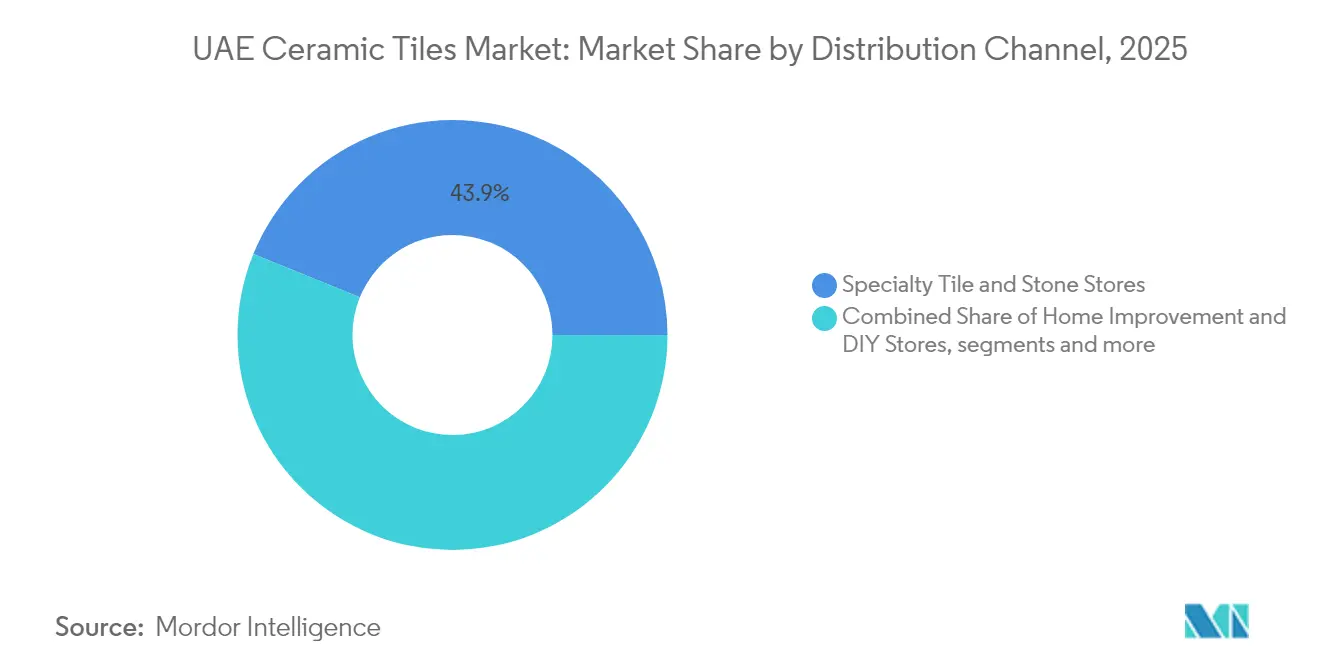

- Por canal de distribución, las tiendas especializadas dominaron con una cuota del 43,85% en 2025, aunque las plataformas en línea se expanden más rápidamente a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Urbanización rápida e impulso de infraestructura | +1.8% | Núcleo de Dubái y Abu Dabi, con efectos secundarios en los Emiratos del Norte | Mediano plazo (2-4 años) |

| Desarrollo comercial impulsado por el turismo (post-Expo) | +1.2% | Dubái como zona primaria, Abu Dabi como zona secundaria | Corto plazo (≤ 2 años) |

| Auge residencial por la afluencia de expatriados | +1.5% | Corredores urbanos de Dubái, Abu Dabi y Sharjah | Mediano plazo (2-4 años) |

| Preferencia por la porcelana premium | +0.8% | A escala nacional, concentrada en segmentos de lujo | Largo plazo (≥ 4 años) |

| Regulaciones de construcción sostenible impulsan las baldosas ecológicas | +0.7% | Nacional, adopción temprana en Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Demanda de baldosas antimicrobianas para el sector sanitario | +0.4% | Nacional, concentraciones en instalaciones sanitarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización Rápida e Impulso de Infraestructura

Dubái registró un crecimiento de la construcción del 20% en el primer semestre de 2025, generando más de 5,5 millones de m² de espacio autorizado. Los proyectos comerciales de varios pisos reclamaron el 45% de los permisos, mientras que las parcelas de villas representaron el 40%, ampliando los requisitos de baldosas en todos los tipos de superficie. Las inversiones federales en el proyecto Etihad Rail y un corredor de hiperloop planificado conectan nuevas zonas urbanas que necesitan soluciones duraderas de suelo y pared[3] Fuente: Administración de Comercio Internacional, "Oportunidades de Infraestructura en los Emiratos Árabes Unidos," trade.gov.. El portal de ventanilla única "Build in Dubai" de Dubái reduce ahora los tiempos de aprobación, adelantando los pedidos de baldosas en los calendarios de obra. El objetivo de la Visión 2031 de duplicar el PIB garantiza una cartera de proyectos plurianual que sostiene el mercado de baldosas de los Emiratos Árabes Unidos. Las inversiones gubernamentales en infraestructura, incluido el proyecto ferroviario Etihad Rail valorado en USD 11.000 millones y la iniciativa de hiperloop de USD 5.900 millones, están estableciendo nuevos corredores urbanos que requieren extensas instalaciones de baldosas en centros de transporte e instalaciones de apoyo.

Desarrollo Comercial Impulsado por el Turismo (Post-Expo)

Las plazas hoteleras en Dubái alcanzaron las 154.000 en 2024, con varias marcas internacionales anunciando torres adicionales para entrega antes de 2028. Las llegadas internacionales aumentaron un 15,5% interanual, impulsando una nueva demanda de acabados premium en vestíbulos y habitaciones de huéspedes. El Centro de Exposiciones de Dubái, valorado en AED 10.000 millones y con 180.000 m², establece un referente regional para la porcelana de gran formato especificada para el tráfico intenso. Los complejos de entretenimiento con capacidad para juegos previstos en Ras Al Khaimah añaden nuevos subsegmentos de ocio que requieren baldosas antideslizantes especiales. Las residencias de marca, que ofrecen mayores rendimientos que los apartamentos estándar, están estandarizando la porcelana con efecto mármol en cocinas y baños. El enfoque del sector hotelero en las residencias de marca, que generan mayores rendimientos que los desarrollos tradicionales, está impulsando las especificaciones de baldosas premium en proyectos de uso mixto. La infraestructura heredada de la Expo continúa generando proyectos comerciales derivados, con la transformación del recinto en un centro permanente de negocios e innovación que requiere instalaciones continuas de baldosas en oficinas, espacios comerciales y espacios para eventos.

Auge Residencial por la Afluencia de Expatriados

Los expatriados representan el 88,5% de la población de los Emiratos Árabes Unidos, que asciende a 11,35 millones, elevando las terminaciones de viviendas y la demanda de baldosas. Solo Dubái está en camino de entregar 90.000 viviendas para 2027, lo que se traduce en aproximadamente 72 millones de m² de nuevas superficies de suelo y pared. La cartera de proyectos de Abu Dabi, con 38.700 unidades hasta 2028, impulsa igualmente los volúmenes de cerámica y porcelana[4]Fuente: Cavendish Maxwell, "Mercado Residencial de Abu Dabi T4 2024," cavendishmaxwell.com.. Los registros hipotecarios aumentaron un 34% en 2024, impulsados por los menores tipos de interés que estimularon la actividad de los compradores, acelerando los calendarios de acondicionamiento. Los precios medios de los apartamentos subieron un 8% en Dubái y un 11,5% en Abu Dabi, lo que llevó a los promotores a especificar baldosas de mayor calidad para justificar los precios de lista. El PIB per cápita de los Emiratos Árabes Unidos de USD 38.000 en 2024, junto con el sólido crecimiento del empleo en el sector servicios, está sustentando la demanda residencial premium que favorece las categorías de baldosas de mayor valor. La demanda de propiedades listas para entrar aumentó casi un 50% interanual, con el 75% de las transacciones correspondientes a apartamentos, lo que indica importantes requisitos de volumen de baldosas en los desarrollos residenciales plurifamiliares.

Preferencia por la Porcelana Premium

La porcelana obtuvo una cuota del 52,2% del mercado de baldosas de los Emiratos Árabes Unidos en 2024 gracias a su baja porosidad, esmaltes resistentes al color y declaraciones de vida útil de 75 años. Las exportaciones italianas de cerámica a los Emiratos Árabes Unidos crecieron un 2,1% en el primer semestre de 2024 hasta casi EUR 40 millones, lo que refleja una demanda sostenida de acabados de lujo. RAK Ceramics invirtió AED 50 millones para añadir una línea de porcelana de alta capacidad diseñada para los ciclos de calor del Consejo de Cooperación del Golfo. Los edificios consumen el 90% de la electricidad nacional para refrigeración, por lo que la porcelana térmicamente estable mitiga el riesgo de delaminación. El crecimiento de las ventas de viviendas millonarias —del 6,3% en 2020 al 18,1% en 2024— apoya una mayor adopción de porcelana en áreas de estar y terrazas exteriores. Las propiedades no porosas y completamente vitrificadas de la porcelana se alinean con el énfasis de los Emiratos Árabes Unidos en la higiene y la eficiencia de mantenimiento en aplicaciones tanto residenciales como comerciales. Las ventajas técnicas del segmento, incluida la resistencia a las manchas y la facilidad de limpieza, lo hacen especialmente adecuado para el entorno polvoriento de los Emiratos Árabes Unidos y los espacios comerciales de alto tráfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los costes de materias primas y energía | -1.1% | Nacional, zonas de concentración manufacturera | Corto plazo (≤ 2 años) |

| Presión de importaciones asiáticas de bajo coste | -0.8% | A escala nacional, segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Limitaciones por escasez de agua en procesos húmedos | -0.3% | Zonas de fabricación, Emiratos del Norte | Largo plazo (≥ 4 años) |

| Infraestructura débil de reciclaje de baldosas | -0.2% | Nacional, gestión de residuos de construcción | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costes de Materias Primas y Energía

La última declaración ambiental de producto de Arabian Ceramics muestra que la cocción en horno domina los insumos energéticos, exponiendo los márgenes de beneficio a las fluctuaciones del combustible. Los Emiratos Árabes Unidos tienen como objetivo elevar la capacidad renovable y baja en carbono a 156,6 GW para 2050, un cambio que reajustará las tarifas industriales. Las plantas de cemento locales han operado por debajo del 30% de capacidad desde 2023, debido a los repuntes de costes, lo que indica un riesgo de margen similar para los hornos de baldosas. Las fritas de esmalte indexadas al gas experimentaron una inflación de precios de dos dígitos en 2024, presionando a los pequeños productores por lotes que carecen de coberturas. Los movimientos del tipo de cambio sobre la arcilla importada de India y el feldespato de Turquía añaden otra capa volátil a los costes de importación. La ubicación estratégica de los Emiratos Árabes Unidos ofrece cierta protección a través de opciones de aprovisionamiento diversificadas, pero los fabricantes deben navegar por complejas cadenas de suministro y fluctuaciones monetarias. El aumento de los costes de electricidad, dado que los Emiratos Árabes Unidos consumen una energía significativa para la refrigeración y los procesos industriales, impacta directamente en la competitividad manufacturera y las estrategias de fijación de precios en todo el sector de baldosas.

Presión de Importaciones Asiáticas de Bajo Coste

China e India han expandido la capacidad combinada de baldosas más allá de los 15.000 millones de m², canalizando el excedente hacia Oriente Medio a precios agresivos. Solo Kajaria Ceramics envía más de 86 millones de m² anuales y está reforzando los socios de canal en los Emiratos Árabes Unidos para llegar más rápidamente a los contratistas. Los casos antidumping de Europa ilustran cómo las importaciones de bajo precio pueden erosionar la cuota doméstica, un riesgo que se refleja en el mercado de baldosas de los Emiratos Árabes Unidos. Los segmentos premium siguen apoyándose en el liderazgo de diseño europeo, ofreciendo a los distribuidores locales protección de margen frente a las ofertas puramente orientadas al coste. Las empresas locales explotan la proximidad para prometer entregas en 48 horas y cortes personalizados, servicios difíciles de igualar a escala para los productores extranjeros. El énfasis de los Emiratos Árabes Unidos en los desarrollos de lujo y de marca crea oportunidades de segmentación de mercado donde el posicionamiento premium puede alcanzar márgenes más elevados a pesar de la presión de las importaciones. Los fabricantes locales se benefician de las ventajas de proximidad, incluidos tiempos de entrega más rápidos, capacidades de personalización y relaciones directas con los clientes que las importaciones no pueden replicar fácilmente. El desafío se intensifica en los segmentos sensibles al precio, como las baldosas cerámicas básicas para proyectos residenciales masivos, donde las alternativas de importación ofrecen ventajas de coste significativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa el Posicionamiento Premium

La porcelana acaparó el 51,83% de la cuota del mercado de baldosas cerámicas de los Emiratos Árabes Unidos en 2025, gracias a su longevidad y bajo perfil de mantenimiento. El mosaico, aunque más pequeño, registra la CAGR más rápida del 6,18% a medida que los hoteles y los apartamentos de alto nivel buscan estéticas diferenciadas. La cerámica esmaltada sostiene la vivienda de gama media gracias a sus favorables relaciones precio-calidad, mientras que la arcilla sin esmaltar apunta a zonas de uso general donde la resistencia al deslizamiento prevalece sobre el brillo. Las subcategorías decorativas, incluido el zellige cortado a mano, satisfacen los interiores de restaurantes boutique y spas que buscan narrativas artesanales. Los datos de exportación italianos que muestran valores unitarios en aumento subrayan la disposición de los compradores a pagar precios premium por la porcelana de rico diseño, una tendencia que debería elevar el tamaño del mercado de baldosas de los Emiratos Árabes Unidos para los grados de lujo hasta 2031.

Las inversiones en producción de porcelana —como la nueva línea de losas de gran formato de RAK Ceramics— señalan la confianza en la demanda de lujo sostenida. La adopción de mosaico sigue los ciclos de reforma hotelera, evidenciados por los programas de inversión en activos fijos de 2024 en las propiedades de Atlantis The Royal y Jumeirah Group. La cerámica esmaltada sufre erosión de precios por las importaciones asiáticas, pero sigue dominando los proyectos de villa de rápida ejecución. El gres porcelánico sin esmaltar y técnico está ganando licitaciones de centros de datos donde importa el control de descarga electrostática. Las baldosas decorativas se benefician de los showrooms del Distrito de Diseño de Dubái que exhiben colecciones de edición limitada a arquitectos y propietarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Aplicaciones de Suelo Lideran Mientras el Segmento de Pared se Acelera

Los revestimientos de suelo absorbieron el 60,62% del tamaño del mercado de baldosas de los Emiratos Árabes Unidos en 2025, ya que los bloques residenciales y los centros comerciales priorizaron las superficies resistentes al desgaste. Las instalaciones en pared están ganando terreno a una CAGR del 5,47%, ya que los conceptos de vestíbulos abiertos demandan revestimientos protagonistas y paneles de gran formato. Las baldosas específicas para cubierta ocupan un nicho para sistemas de reflexión solar o ventilados necesarios bajo las cargas de calor del desierto. Los centros de transporte, incluidas las estaciones del proyecto Etihad Rail de USD 11.000 millones, especifican porcelana antideslizante para los vestíbulos, añadiendo volúmenes significativos de suelo. Grandes recintos como el Centro de Exposiciones de Dubái aplican baldosas de 120 × 120 cm para reducir las juntas y los costes de mantenimiento.

La demanda centrada en la pared proviene del impulso del sector hotelero por crear interiores inmersivos, donde las paredes de diseño integran retroiluminación LED o superficies en relieve 3D. Minoristas como el Dubai Mall están incorporando revestimientos de pared texturizados para elevar la experiencia de compra. Los compradores residenciales personalizan las cocinas con losas verticales de aspecto mármol, impulsando referencias de mayor margen para los proveedores. Las aplicaciones de cubierta siguen siendo reguladas por mandatos de construcción sostenible que premian el albedo solar; los revestimientos cerámicos de colores claros encuentran así favor en las urbanizaciones de villas. En general, el gasto se está desplazando hacia los tratamientos de pared y cubierta, diversificando los flujos de ingresos dentro del mercado de baldosas de los Emiratos Árabes Unidos.

Por Usuario Final: El Sector Residencial Mantiene el Liderazgo Gracias al Crecimiento de la Población

Los proyectos residenciales acapararon el 47,55% de la cuota del mercado de baldosas de los Emiratos Árabes Unidos en 2025, impulsados por el fuerte flujo de entrada de expatriados que elevó las terminaciones de viviendas. Las cuentas comerciales —incluidos hoteles, oficinas, comercio minorista y sanidad— constituyeron el saldo, aunque solo la hostelería muestra una tendencia de crecimiento de dos dígitos en volumen de baldosas. Las inversiones del sector público en clínicas y escuelas estimulan la demanda de superficies antimicrobianas y de fácil limpieza. Las obras logísticas y de centros de datos, clasificadas aquí bajo "Otros usos comerciales", prefieren suelos técnicos elevados de porcelana resistente para la flexibilidad del cableado. Una cartera de 128 centros educativos gubernamentales programados para reforma antes de 2028 ampliará aún más la demanda educativa.

Las mayores aprobaciones hipotecarias y el creciente ingreso per cápita sustentan los lanzamientos de apartamentos de gama media a alta en Dubai South y la Isla Yas de Abu Dabi. El auge hotelero, impulsado por 29,2 millones de turistas en 2024, garantiza que los ciclos de renovación de habitaciones sigan siendo breves, renovando los acabados de pared y suelo cada cinco a siete años. Los arrendadores de espacios comerciales renuevan los paseos para mantener la afluencia de clientes, especificando baldosas antideslizantes cerca de las zonas de restauración. Los operadores hospitalarios adoptan porcelana de gran formato con esmaltes de ion de plata para cumplir las normas de control de infecciones. En consecuencia, tanto los segmentos residenciales como los comerciales diversificados contribuyen a un crecimiento resistente del mercado de baldosas cerámicas de los Emiratos Árabes Unidos.

Por Tipo de Construcción: La Nueva Construcción Domina en Pleno Auge de la Infraestructura

La nueva construcción captó el 65,62% de la cuota del mercado de baldosas cerámicas de los Emiratos Árabes Unidos en 2025, reflejando proyectos de infraestructura e inmobiliarios activos por valor de USD 100.000 millones. La demanda de renovación sigue siendo sólida, registrando una CAGR del 5,71%, ya que las torres de primera generación de los años 2000 alcanzan sus ventanas de reforma del ciclo de vida. Las 30.000 emisiones de permisos del Municipio de Dubái ilustran la persistente actividad de nuevas construcciones. La conversión de Expo City en un centro de innovación de uso mixto inyecta nuevas construcciones más reutilización adaptativa, manteniendo los pedidos de baldosas en niveles constantes. Los megaproyectos de transporte, incluido el tranvía Dubái-Sharjah, anclan nuevos núcleos residenciales, impulsando la absorción de baldosas nuevas.

La renovación se acelera en la hostelería, donde las auditorías de marca imponen estrictos ciclos de actualización; solo el Jumeirah Group presupuesta AED 1.500 millones para la reforma de habitaciones hasta 2027. Los propietarios de apartamentos acometen reformas de cocinas y baños para capturar primas de reventa, sosteniendo el tráfico en las tiendas de bricolaje. Las reformas gubernamentales orientadas al rendimiento energético crean nichos para baldosas de cubierta reflectantes y fachadas ventiladas. La creciente transición de arrendatarios a propietarios entre los expatriados impulsa las renovaciones internas de pisos programadas con las entregas. En conjunto, las nuevas obras más las actualizaciones cíclicas consolidan la visibilidad a largo plazo del mercado de baldosas de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Tradicional Lidera Mientras los Canales Digitales Irrumpen

Los minoristas especializados controlaron una cuota del 43,85% en 2025, ya que los arquitectos prefieren los showrooms que curan muestras de gran formato. Los sitios en línea, aunque más pequeños, registraron una CAGR del 6,55% gracias a las fáciles comparaciones de precios y las garantías de entrega en 48 horas. Las cadenas de bricolaje atienden a los reformistas de villas que optan por instalaciones de fin de semana asistidas por el servicio de recogida en tienda. Las ventas directas a contratistas prosperan donde los promotores realizan pedidos masivos de contenedores directamente desde las fábricas, reduciendo los márgenes intermediarios. AFAQ, el sistema de pagos instantáneos del Consejo de Cooperación del Golfo, reduce los costes de liquidación transfronteriza, ayudando a los distribuidores a ampliar el inventario en todos los emiratos.

Las estrategias omnicanal emergen a medida que los showrooms tradicionales invierten en aplicaciones de visualización de realidad aumentada que recrean habitaciones virtuales en teléfonos inteligentes. Los portales de comercio electrónico se integran con instaladores externos, cerrando el ciclo de valor. Las tiendas de bricolaje se diversifican en accesorios de impermeabilización para aumentar el valor de la cesta. Los contratistas adoptan portales web de proveedores para entregas de palés justo a tiempo en las grúas de las obras. La carrera competitiva gira ahora en torno a la velocidad, la visualización de muestras y la logística integral de proyectos dentro del mercado de baldosas de los Emiratos Árabes Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Dubái representó el 45,12% de la cuota del mercado de baldosas de los Emiratos Árabes Unidos en 2025, impulsado por un repunte de la construcción del 20% y una población que se encamina hacia los 4 millones en 2026. El parque hotelero alcanzó las 154.000 habitaciones y la ampliación del centro de exposiciones por AED 10.000 millones consumió por sí sola casi 200.000 m² de porcelana. Las transacciones de viviendas de lujo por encima de USD 1 millón ascendieron al 18,1% del total de ventas, elevando el gasto en baldosas de alta especificación. Los proyectos piloto de ciudad inteligente como el Distrito 2020 fomentan los revestimientos de edificios digitales que integran fachadas cerámicas con sensores incorporados. El posicionamiento estratégico del emirato como centro de negocios regional atrae a empresas internacionales que requieren nuevas instalaciones de oficinas, mientras que su papel como destino de compras de lujo impulsa la expansión del espacio comercial que beneficia la demanda de baldosas. La avanzada infraestructura digital e iniciativas de ciudad inteligente de Dubái crean oportunidades para aplicaciones innovadoras de baldosas en edificios integrados tecnológicamente y espacios públicos.

Abu Dabi ocupa el segundo lugar por valor a medida que los fondos soberanos canalizan capital hacia frentes marítimos de uso mixto en las islas Saadiyat y Al Maryah. Una cartera de viviendas de 38.700 unidades, más un salto del 34% en hipotecas, acelera la demanda de cerámica. Los valores de los apartamentos subieron un 11,5% en 2024, lo que empujó a los promotores hacia líneas de baldosas premium para diferenciarse. Las obras culturales —las ampliaciones del Louvre Abu Dabi y los cimientos del Guggenheim— encargan gres porcelánico a medida para galerías y paseos. La transformación del sector energético del emirato, incluidas las iniciativas de energía renovable y la central nuclear de Barakah, impulsa el desarrollo de infraestructuras que beneficia la demanda de materiales de construcción. Las iniciativas culturales y turísticas de Abu Dabi, incluidos importantes proyectos de museos y entretenimiento, crean oportunidades para aplicaciones distintivas de baldosas en instalaciones públicas de alto perfil. Las inversiones estratégicas del emirato en tecnología e innovación, incluida la inteligencia artificial y el desarrollo de centros de datos, generan demanda de aplicaciones de baldosas comerciales especializadas en categorías de instalaciones modernas.

Sharjah y los Emiratos del Norte registran la CAGR más rápida del 5,49%, ya que los fabricantes trasladan sus plantas a zonas de menor coste cerca de Ras Al Khaimah. El plan económico de Ras Al Khaimah limita el dominio sectorial al 30% del PIB, abriendo clusters cerámicos con incentivos fiscales. Los mandatos solares impulsan los tejados de las villas de Fujairah hacia formatos de arcilla reflectante. La vivienda asequible en Ajman y Umm Al-Quwain atrae importaciones de cerámica esmaltada de gama media. Las nuevas zonas de libre comercio en el Puerto de Khorfakkan simplifican la entrada de materias primas, apuntalando la escalabilidad de la producción local de baldosas en el mercado de baldosas de los Emiratos Árabes Unidos. El crecimiento de la población de la región, impulsado por opciones de vivienda asequible y oportunidades de empleo en los sectores de fabricación y logística, genera una demanda residencial sostenida de baldosas. La categoría Otros, que incluye Ajman, Umm Al-Quwain, Ras Al-Khaimah y Fujairah, representa colectivamente oportunidades emergentes donde los costes de desarrollo y los incentivos gubernamentales atraen proyectos residenciales y comerciales que requieren instalaciones de baldosas. La distribución geográfica refleja el enfoque de desarrollo equilibrado de los Emiratos Árabes Unidos, con cada emirato aportando fortalezas únicas que impulsan colectivamente el crecimiento del mercado nacional de baldosas en diversas categorías de aplicación y segmentos de precio.

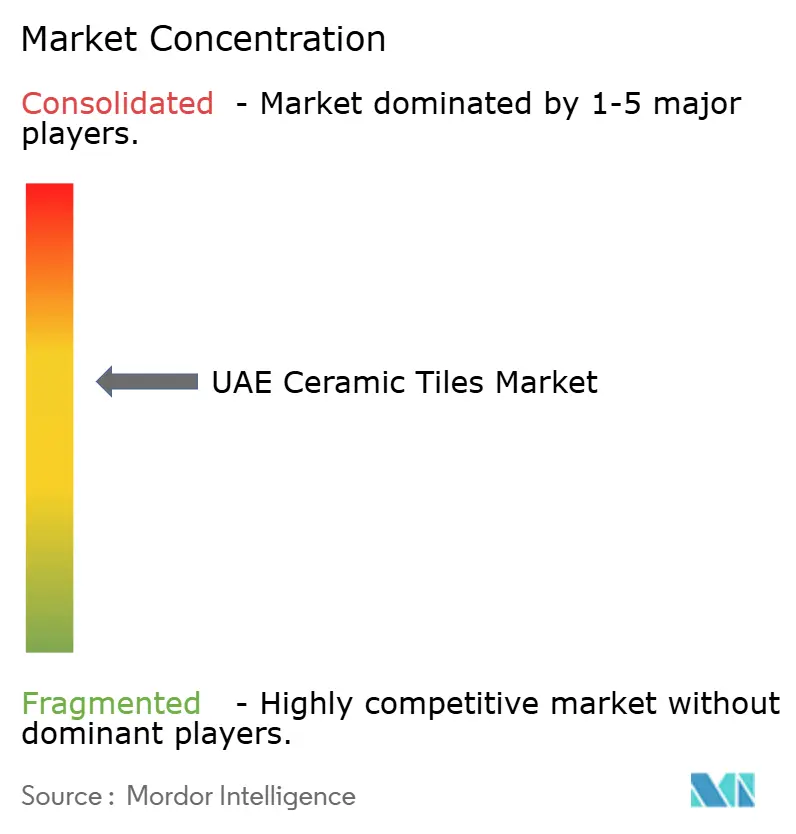

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores acaparando una cuota de mercado mayoritaria en 2024 en el mercado de baldosas cerámicas de los Emiratos Árabes Unidos. RAK Ceramics aprovecha cuatro plantas y una capacidad diaria de losas de 10.000 m² para atender contratos llave en mano en el Consejo de Cooperación del Golfo. Porcelanosa y Marazzi Group suministran colecciones de alto diseño a través de showrooms insignia en el Distrito de Diseño de Dubái, dirigidos a residencias de marca. Kajaria Ceramics y Somany Ceramics canalizan volúmenes fabricados en India a través de los centros de reexportación de Jebel Ali, recortando los precios pero ampliando las carteras de estilos. Atlas Concorde se asocia con el distribuidor local Khalid Marwan para agilizar el stock italiano para las reformas hoteleras. La impresión digital, las prensas de losas de gran formato y los hornos ecológicos figuran ampliamente en los planes de inversión en activos fijos, ya que las empresas compiten por los plazos de entrega y los certificados de sostenibilidad. La adopción tecnológica se está convirtiendo en un diferenciador crítico, con fabricantes que invierten en capacidades de diseño digital, procesos de producción sostenibles y optimización de la cadena de suministro para competir eficazmente.

La resiliencia de la cadena de suministro es fundamental; las rutas de carga del Golfo se benefician de la nueva red de pagos en tiempo real AFAQ, que facilita la facturación multinacional. Los nichos de mercado sin explotar incluyen superficies antimicrobianas para hospitales y mosaicos diseñados por inteligencia artificial personalizables mediante aplicación. Los actores de la economía circular, como la plataforma 100% reciclada de TerraTile respaldada por ADQ, podrían arrebatar cuota de mercado una vez que los compradores institucionales pivoten hacia la contratación sostenible. Los certificados de gestión ambiental ISO 14001 aparecen ahora en el 80% de las precalificaciones de licitaciones, impulsando a los rezagados a modernizar sus plantas. Los pequeños operadores pueden consolidarse bajo acumulaciones de capital privado para obtener descuentos por volumen y capacidades de comercio digital. El panorama competitivo está influenciado por los requisitos de cumplimiento normativo, incluidas las normas ISO 9001 e ISO 14001 para la gestión de la calidad y el medio ambiente, tal como demuestra la adhesión de Arabian Ceramics a las certificaciones. Existen oportunidades de consolidación del mercado para los actores más pequeños que buscan ventajas de escala, mientras que las estrategias de expansión internacional se centran en capturar el papel de los Emiratos Árabes Unidos como puerta de entrada a los mercados más amplios de Oriente Medio y África.

Líderes de la Industria de Baldosas Cerámicas de los Emiratos Árabes Unidos

RAK Ceramics

Porcellan Co. LLC

Al Khaleej Ceramics

Marazzi Group

Kajaria Ceramics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: En INDEX Dubái, Aximer presentó nuevas series de gres porcelánico de Ceramiche Supergres, Famarella y Saime.

- Diciembre de 2024: Danube Home lanzó la línea de baldosas Milano, con colecciones de cerámica de inspiración italiana, efecto madera y porcelana.

- Junio de 2024: SCS Global Services emitió una Declaración Ambiental de Producto para las baldosas de porcelana de Arabian Ceramics, validando una vida útil de 75 años y una reciclabilidad del 70%.

- Abril de 2024: ADNEC Group se asoció con Terrax para crear TerraTile, un sistema de pavimentación modular totalmente reciclada respaldado por un fondo de I+D de AED 100 millones.

Ámbito del Informe del Mercado de Baldosas Cerámicas de los Emiratos Árabes Unidos

Las baldosas cerámicas están compuestas de arcilla, agua y materiales inorgánicos cocidos a altas temperaturas en un horno. Las baldosas cerámicas son altamente duraderas y cuestan menos que la piedra natural.

El mercado de baldosas cerámicas de los Emiratos Árabes Unidos está segmentado por tipo de producto, aplicación, tipo de construcción y usuarios finales. El mercado está segmentado por tipo de producto en esmaltadas, porcelana y resistentes al rayado. Por aplicación, el mercado está segmentado en baldosas de suelo y baldosas de pared. El mercado está segmentado por tipo de construcción en nueva construcción, sustitución y renovación. Por usuario final, el mercado está segmentado en residencial y comercial. El informe ofrece el tamaño del mercado y las previsiones para el mercado de baldosas cerámicas de los Emiratos Árabes Unidos en valor (miles de millones de USD) para todos los segmentos anteriores.

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas Sin Esmaltar |

| Baldosas de Mosaico |

| Otros (Decorativas, con Patrones, Artesanales) |

| Suelo |

| Pared |

| Cubierta |

| Residencial | |

| Comercial | Hostelería (Hoteles, Resorts) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Sustitución |

| Tiendas Especializadas de Baldosas y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Abu Dabi |

| Dubái |

| Sharjah y Emiratos del Norte |

| Otros (Ajman, Umm Al-Quwain, Ras Al-Khaimah, Fujairah) |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas Sin Esmaltar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, con Patrones, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Cubierta | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Resorts) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas de Baldosas y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Abu Dabi | |

| Dubái | ||

| Sharjah y Emiratos del Norte | ||

| Otros (Ajman, Umm Al-Quwain, Ras Al-Khaimah, Fujairah) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baldosas de los Emiratos Árabes Unidos?

El tamaño del mercado de baldosas de los Emiratos Árabes Unidos es de USD 0,97 mil millones en 2026 y se proyecta que alcanzará USD 1,26 mil millones para 2031.

¿Qué categoría de producto lidera las ventas en los Emiratos Árabes Unidos?

Las baldosas de porcelana dominan con una cuota de mercado del 51,83% gracias a su durabilidad, baja porosidad y estética premium.

¿A qué ritmo están creciendo las ventas de baldosas en línea en los Emiratos Árabes Unidos?

Los canales en línea se están expandiendo a una CAGR del 6,55%, ya que los compradores adoptan catálogos digitales y opciones de entrega rápida.

¿Por qué está aumentando la demanda de renovación en todo el país?

Una oleada de edificios de principios de la década de 2000 está alcanzando la edad de reforma, mientras que los hoteles operan ciclos de actualización más cortos para mantenerse competitivos.

¿Qué emirato muestra el mayor impulso de crecimiento?

Sharjah y los Emiratos del Norte registran la CAGR más rápida del 5,49%, impulsada por la diversificación industrial y los proyectos de vivienda asequible.

Última actualización de la página el: