Tamaño y Participación del Mercado de Baldosas Cerámicas de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

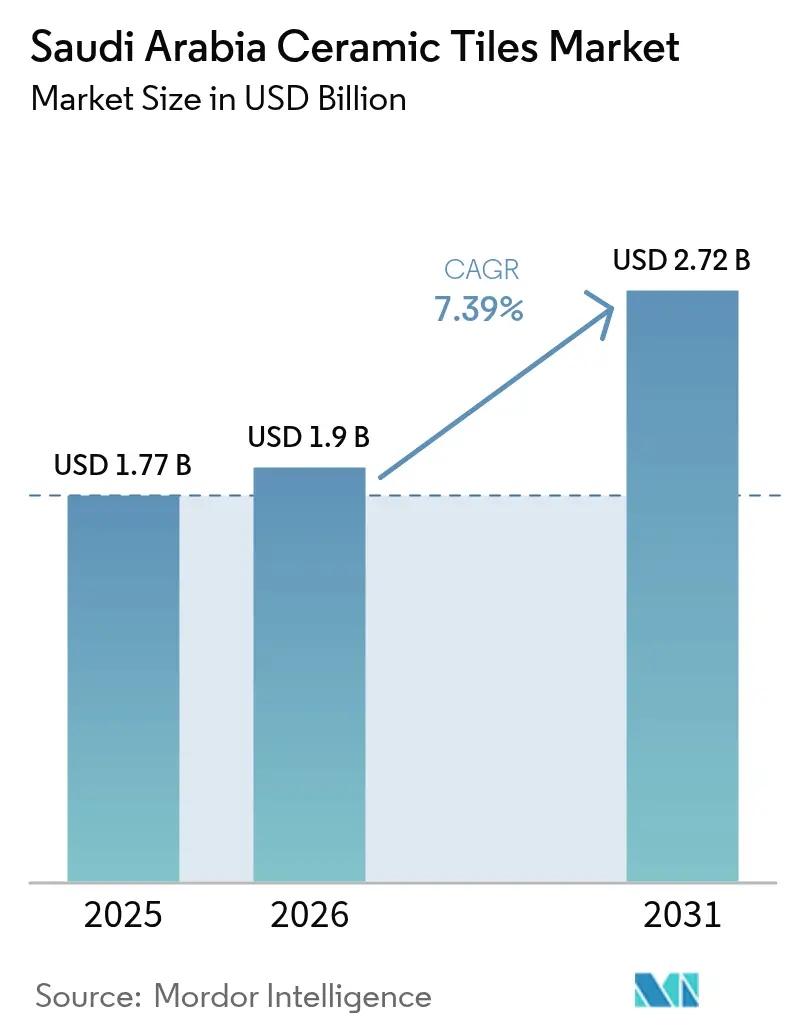

| Tamaño del mercado en el año base (2025) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de Arabia Saudita en 2026 se estima en USD 1.900 millones, creciendo desde el valor de 2025 de USD 1.770 millones, con proyecciones para 2031 que muestran USD 2.720 millones, creciendo a una CAGR del 7,39% durante el período 2026-2031. El masivo gasto en construcción vinculado a la Visión 2030, destacado por megaproyectos como la empresa conjunta de automatización de NEOM por valor de SAR 1.300 millones (USD 350 millones) y los contratos residenciales de ROSHN por SAR 37.500 millones (USD 10.000 millones), es el principal catalizador de volumen. La cartera de proyectos nacionales por valor de USD 950.000 millones, equivalente al 62% del valor total de la construcción en MENA, posiciona al Reino como la mayor arena de construcción del mundo para 2028 [1]JLL, "Perspectivas de la Cartera de Construcción de Arabia Saudita 2025," jll.com. Los cambios impulsados por el clima hacia superficies de porcelana y esmaltadas, junto con una tendencia premium hacia acabados de gran formato y antibacterianos, están reformulando las especificaciones de producto. Los umbrales obligatorios del 70% de contenido local bajo el programa IKTVA y el aumento de las tarifas de gas natural están orientando a los fabricantes hacia hornos eficientes y tecnología de granulación en seco que reduce el consumo de gas de 46 m³/tonelada a 15 m³/tonelada [2]Saudi Aramco, "Manual del Proveedor del Programa IKTVA 2024," aramco.com

Conclusiones Clave del Informe

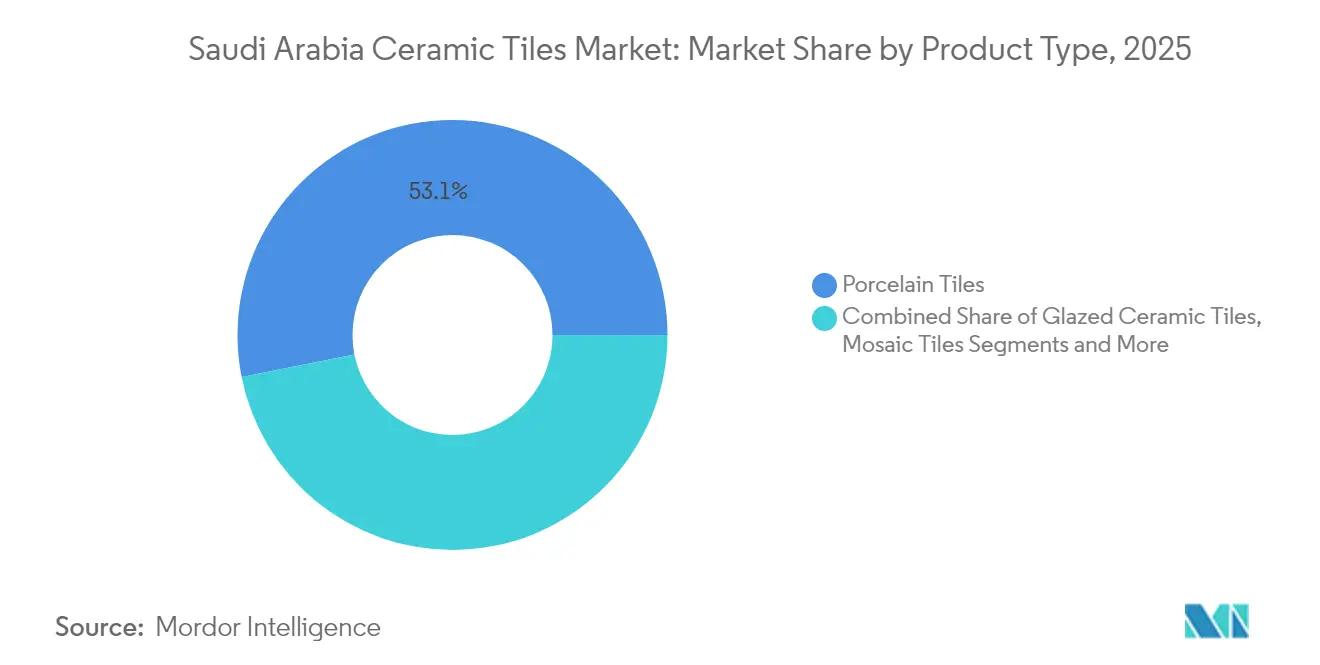

- Por tipo de producto, las baldosas de porcelana representaron el 53,12% de la participación del mercado de baldosas cerámicas de Arabia Saudita en 2025, mientras que se proyecta que las baldosas sin esmaltar registren la CAGR más rápida del 8,10% hasta 2031.

- Por aplicación, los revestimientos de suelo capturaron el 61,78% del tamaño del mercado de baldosas cerámicas de Arabia Saudita en 2025 y se espera que avancen a una CAGR del 7,72% hasta 2031.

- Por usuario final, la construcción residencial representó el 59,34% de los ingresos de 2025 y está encaminada a una CAGR del 7,86% respaldada por más de 400.000 nuevas unidades de vivienda en cartera.

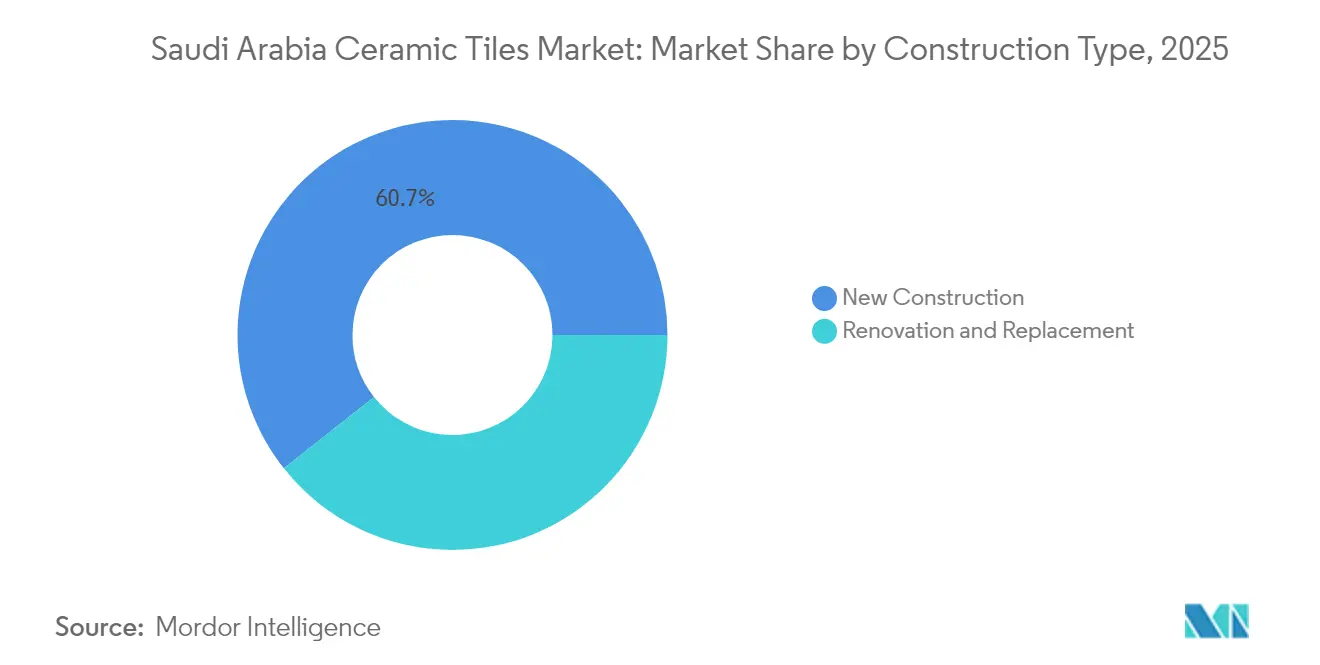

- Por tipo de construcción, la actividad de obra nueva contribuyó con el 60,65% de la demanda en 2025, expandiéndose a una CAGR del 8,18% a medida que los gigaproyectos pasan del diseño a la ejecución.

- Por canal de distribución, las tiendas especializadas en baldosas lideraron con una participación del 47,55% en 2025, mientras que las plataformas en línea representan el canal de más rápido crecimiento con una CAGR del 7,96%.

- Por geografía, Riad concentró el 31,75% de las ventas de 2025; la Provincia Oriental es la de más rápido ascenso con una CAGR del 7,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Arabia Saudita

Análisis de Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción residencial | +1.8% | Nacional; ganancias tempranas en Riad, Provincia Oriental, La Meca | Mediano plazo (2-4 años) |

| Megaproyectos (NEOM, Mar Rojo, Qiddiya) | +2.1% | Regiones Occidental y Norte; efecto de desbordamiento hacia Riad | Largo plazo (≥ 4 años) |

| Preferencia climática por la porcelana | +0.9% | A nivel nacional; más fuerte en las regiones Oriental y Occidental | Corto plazo (≤ 2 años) |

| Prima por baldosas de gran formato | +1.2% | Riad, La Meca, Medina | Mediano plazo (2-4 años) |

| Adopción de hornos energéticamente eficientes | +0.7% | Clústeres industriales nacionales | Corto plazo (≤ 2 años) |

| Incentivos de contenido local | +1.1% | Nacional; enfoque en los centros industriales de la Provincia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción Residencial bajo los Planes de Vivienda de la Visión 2030

La Visión 2030 tiene como objetivo elevar la tasa de propiedad de vivienda por encima del 70% para 2030, y ROSHN por sí sola planea 400.000 unidades en nueve ciudades, incluida la comunidad SEDRA de 30.000 unidades en el norte de Riad. [3]ROSHN, "Resumen del Plan Maestro de SEDRA," roshn.sa. Las hipotecas respaldadas por el gobierno y los gastos en infraestructura están alentando a los promotores privados a acelerar los calendarios de inicio de obras, asegurando visibilidad de demanda a largo plazo para paquetes de baldosas de suelo y pared cerámicas. Las normas emitidas por la Organización Saudita de Normalización, Metrología y Calidad (SASO) exigen ahora mayor eficiencia energética y acabados con bajo contenido de compuestos orgánicos volátiles (COV), presionando a los proveedores a entregar formulaciones de baldosas conformes. El auge de proyectos suburbanos en ciudades secundarias está ampliando el consumo geográfico más allá de Riad, Yeda y Dammam. En conjunto, estos factores sustentan un crecimiento de volumen sostenido para los productores que cumplen con los criterios de contenido local y sostenibilidad.

Megaproyectos que Impulsan la Demanda de Baldosas a través de NEOM, Mar Rojo y Qiddiya

La inversión de NEOM en robótica por SAR 1.300 millones (USD 350 millones) con Samsung C&T señala una escala de construcción sin precedentes, con obras civiles tempranas que ya consumen porcelana de gran formato para centros de mando de infraestructura. El Puerto de NEOM, diseñado para operaciones de cero emisiones netas, exige revestimientos de suelo de alto rendimiento y resistentes químicamente para naves logísticas expuestas a la salpicadura de sal marina. Red Sea Global requiere baldosas esmaltadas duraderas y estables a los rayos UV para los paseos marítimos de los complejos turísticos, mientras que los recintos de entretenimiento de Qiddiya especifican cerámica antideslizante para zonas peatonales y atracciones acuáticas. Las implementaciones por fases garantizan ciclos de adquisición superpuestos, suavizando la entrada de pedidos para los fabricantes de baldosas hasta 2029. Se espera que las pruebas de materiales exitosas en estos gigasitios se extiendan a proyectos convencionales en todo el país.

Preferencia Climática por Baldosas de Porcelana y Esmaltadas

La tasa de absorción de agua inferior al 0,5% de la porcelana proporciona estabilidad dimensional durante los cambios de temperatura diarios de 20 °C comunes en los veranos de Riad. Los acabados esmaltados minimizan la adhesión del polvo, simplificando el mantenimiento en entornos desérticos donde los particulados en suspensión superan los 200 µg/m³ en los días pico. La investigación y el desarrollo (I+D) reciente ha incorporado capas antimicrobianas de iones de plata en los esmaltes de porcelana, respaldando los protocolos de control de infecciones en la expansión de instalaciones sanitarias y de hospitalidad. Las superficies de tonos claros reflejan la ganancia solar, reduciendo las cargas de enfriamiento interior y alineándose con el código de energía en edificios del Reino. Los arquitectos ahora preespecifican porcelana para fachadas en sitios costeros como el Corniche de Yeda para evitar la eflorescencia, ampliando aún más su alcance de uso.

Prima hacia Baldosas de Gran Formato y Antibacterianas

Las dimensiones de baldosa superiores a 600 mm×600 mm son cada vez más estándar en villas de lujo y oficinas de categoría A, donde la estética sin juntas y el menor mantenimiento de las rejillas impulsan las decisiones del especificador. En las parcelas piloto de NEOM, los instaladores robóticos colocaron losas de 1.200 mm×2.400 mm un 25% más rápido que los tamaños tradicionales, demostrando ahorros de mano de obra que compensan los precios unitarios más elevados. Los campus sanitarios de Dammam han trasladado sus órdenes de compra a porcelana revestida con dióxido de titanio que proporciona protección antimicrobiana continua, en consonancia con las directivas de higiene del Ministerio de Salud. La impresión por inyección de tinta digital ahora reproduce losas con apariencia de mármol a 600 dpi, satisfaciendo encargos de diseño de alta gama y evitando los inconvenientes de peso y porosidad de la piedra natural. Los productores capaces de cocción en gran formato y tratamientos de superficie avanzados obtienen primas de precio de hasta el 18% sobre las unidades de mantenimiento de existencias (SKU) de uso común.

Análisis de Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del coste de las materias primas y la energía | -1.4% | Nacional; más elevada en los clústeres de la Provincia Oriental | Corto plazo (≤ 2 años) |

| Competencia por precio de las importaciones asiáticas | -0.8% | Mercado en su totalidad; aguda en Riad y Dammam | Mediano plazo (2-4 años) |

| Restricciones por escasez de agua | -0.6% | Regiones central y norte | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre emisiones de polvo de sílice | -0.3% | Zonas de fabricación establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de las Materias Primas y la Energía

Las oscilaciones de precios globales en arcilla, feldespato y arena de sílice pueden elevar los costes de producción hasta un 20% en un trimestre, comprimiendo los márgenes de los hornos sauditas más pequeños que carecen de programas de cobertura. Las reformas energéticas internas aumentaron las tarifas del gas natural, obligando a adoptar prensas de ahorro energético y rodillos de baja fricción que exigen un nuevo gasto de capital. Las reservas limitadas de arcilla local obligan a depender de las importaciones, exponiendo a los compradores a las fluctuaciones cambiarias frente al EUR y el CNY. El plan del Ministerio de Industria de emitir 22 licencias de canteras puede aliviar la presión, aunque no se espera que la producción plena se alcance antes de 2027. [4]Ministerio de Industria y Recursos Minerales, "Ronda III de Licencias de Canteras," mim.gov.sa La volatilidad complica las licitaciones a precio fijo para los gigaproyectos, donde se aplican penalizaciones por retraso en la entrega o escalada de precios.

Competencia por Precio de las Importaciones Asiáticas

La eliminación en 2023 de los derechos antidumping del CCG sobre las baldosas indias reabrió una ruta comercial que estuvo sujeta a recargos del 106%, lo que redujo los precios CIF entre un 12 y un 15%. Los envíos de la India repuntaron desde USD 245 millones en 2022 hacia los niveles anteriores a los aranceles, mientras que los proveedores chinos aprovechan las economías de escala para competir por debajo de los presupuestos nacionales en el segmento de gama media. Los promotores privados, menos sujetos al IKTVA, conceden cada vez más contratos a importadores que ofrecen plazos de pago a 60 días y cargas de contenedores consolidadas. Las marcas locales responden promoviendo una entrega más rápida, corte personalizado y soporte técnico en obra, servicios que los importadores tienen dificultades para igualar. No obstante, la presión sostenida sobre los precios puede empujar a las plantas sauditas más pequeñas hacia fusiones o especializaciones en nichos de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Porcelana Impulsa el Cambio hacia lo Premium

La porcelana representó el 53,12% de los ingresos de 2025 gracias a su absorción de agua inferior al 0,5%, su resistencia al choque térmico y su superior resistencia a la abrasión, atributos idealmente adaptados a los severos climas del Golfo. Se proyecta que el tamaño del mercado de baldosas cerámicas de Arabia Saudita para la porcelana amplíe su liderazgo a medida que los arquitectos favorecen las losas exteriores de 20 mm y los paneles interiores delgados de 6 mm que reducen el peso estructural sin sacrificar la resistencia. Las baldosas sin esmaltar, aunque son más rentables, están orientadas a talleres y viviendas de bajo presupuesto; no obstante, su CAGR del 8,10% las convierte en el segmento de más rápido crecimiento gracias a los ciclos de cocción condensados que reducen los precios de venta. Los formatos esmaltados mantienen su posición en la decoración de hostelería y comercio minorista, donde los acabados resistentes a las manchas obtienen primas. Los avances en la impresión digital permiten a todos los segmentos replicar visuales de mármol, travertino y madera, eliminando las diferencias estéticas entre la porcelana y los productos tradicionales.

Los fabricantes que invierten en líneas SACMI CONTINUA+ pueden prensar losas de porcelana de hasta 30 mm de espesor con menos del 1,5% de desperdicio, aumentando los rendimientos y posicionando a las plantas en las listas de licitaciones de megaproyectos. Los hornos de rodillos de energía reducida permiten a los productores ampliar las paletas de colores sin incrementos de coste, desbloqueando márgenes superiores en diseños premium. La producción sin esmaltar se beneficia de la beneficiación localizada de arcilla en la Provincia Oriental, lo que reduce los costes de flete y la huella de carbono. Los productores que agrupan zócalos y escalones a juego aseguran ingresos adicionales y simplifican la adquisición del contratista. Durante el horizonte de previsión, la amplitud de la cartera de productos diferenciará a los ganadores más que el mero volumen de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Las Baldosas de Suelo Lideran por las Exigencias de Durabilidad

Las instalaciones en suelo representaron el 61,78% de la facturación de 2025, ya que cada nueva villa, apartamento o centro comercial requiere una cobertura de gran superficie frente al revestimiento selectivo de paredes. Se prevé que la participación del mercado de baldosas cerámicas de Arabia Saudita para productos de suelo se mantenga por encima del 60% dado que las superficies de los gigaproyectos superan los 2 millones de m² de superficie bruta cada uno. Las aplicaciones para paredes crecen de manera constante a medida que las renovaciones de baños y cocinas adoptan opciones esmaltadas de 300 mm×900 mm que minimizan las juntas de lechada. Los tejados siguen siendo un nicho porque los techos planos de hormigón dominan la arquitectura local, aunque las restauraciones patrimoniales en Diriyah utilizan tejas de arcilla de barril por autenticidad. Los recintos comerciales de alto tráfico exigen clasificaciones de suelo PEI Clase 4 o Clase 5, lo que orienta eficazmente la demanda hacia la porcelana y las cerámicas de alta cocción.

El auge de las losas de enfriamiento radiante en residencias de lujo apoya módulos de suelo de porcelana más gruesos que integran serpentines hidránicos, añadiendo complejidad técnica y valor por metro cuadrado. Los promotores de centros comerciales en Yeda y Khobar especifican baldosas sobredimensionadas de 1.000 mm para crear planos visuales ininterrumpidos que mejoran la experiencia del comprador. Los esmaltes micro-texturados avanzados antideslizantes se adoptan en las salas de espera de los aeropuertos para cumplir los códigos de seguridad de la Organización de Aviación Civil Internacional (OACI). Los proveedores de baldosas de pared comercializan tintas resistentes a las manchas que resisten la cúrcuma y el café, respondiendo a las influencias de la cocina local. En general, la especificación orientada a la aplicación añade resiliencia a los precios de venta medios, incluso cuando la volatilidad de las materias primas persiste.

Por Usuario Final: El Sector Residencial Impulsa el Crecimiento de Volumen

Los proyectos residenciales capturaron el 59,34% de la demanda en 2025 y se expandirán a una CAGR del 7,86% a medida que la Visión 2030 acelera la entrega de viviendas en más de 30 comunidades planificadas. Las ganancias en el tamaño del mercado de baldosas cerámicas de Arabia Saudita en el segmento residencial se concentrarán en formatos de porcelana de 400×400 mm ideales para los planos estándar de villas. La demanda comercial se fragmenta entre hostelería, sanidad, comercio minorista y construcción de oficinas, cada uno con requisitos específicos de clasificación antideslizante, resistencia química o motivos de diseño. Los hospitales se inclinan por esmaltes antibacterianos certificados según la norma ISO 22196, mientras que los hoteles buscan tablones con apariencia de madera para la calidez de las habitaciones sin carga de mantenimiento. Los campus educativos se someten a programas de reforma que instalan baldosas de suelo duraderas en pasillos de alto tráfico, incrementando los pedidos institucionales a mediano plazo.

Los promotores ahora aprovechan el Modelado de Información de la Construcción (BIM) para preespecificar los códigos de unidades de mantenimiento de existencias (SKU) de baldosas, lo que permite a los fabricantes alinear los lotes de producción con meses de antelación, reduciendo las disrupciones en el suministro. Los contratistas de diseño y construcción para las estaciones del Metro de Riad prefieren porcelana con efecto granito para los suelos de los entresuelos para garantizar una durabilidad de ciclo de vida de 30 años. Las torres de oficinas de arrendamiento instalan baldosas de gran formato en los vestíbulos para crear primeras impresiones de alta gama, lo que impulsa un mayor valor por metro cuadrado en comparación con las cocinas residenciales estándar. Las exigencias de los usuarios finales en torno al coste del ciclo de vida y la facilidad de mantenimiento superan cada vez más las consideraciones del coste inicial, lo que beneficia a los proveedores con datos de rendimiento contrastados.

Por Tipo de Construcción: La Nueva Construcción Domina la Cartera de Desarrollo

Los pedidos de obra nueva suministraron el 60,65% del total de metros cuadrados en 2025, impulsados por una cartera pendiente nacional de USD 950.000 millones que sigue siendo inigualable a nivel global. Se proyecta que el tamaño del mercado de baldosas cerámicas de Arabia Saudita vinculado a la nueva construcción supere a la renovación a medida que los gigaproyectos entran en fases de acabado intensivo entre 2026 y 2029. La demanda de renovación sigue aumentando a medida que el parque de apartamentos de los años noventa de Riad entra en la fase de reforma, con los ocupantes sustituyendo pequeñas cerámicas de formato tradicional por losas de suelo sin juntas de 600 mm. Los proyectos de obra nueva aprovechan las economías de escala, encargando envíos completos de baldosas a juego, zócalos y remates para agilizar la logística de instalación. Por el contrario, las renovaciones enfatizan acabados premium y adhesivos de curado rápido para minimizar el tiempo de inactividad, elevando los precios unitarios.

Los métodos de prefabricación ganan terreno, con módulos de baño que llegan a la obra pre-alicatados, reduciendo las horas de trabajo húmedo en un 40% y elevando la consistencia de la calidad. Las maquetas de colocación en seco en los suelos de fábrica permiten a los especificadores aprobar el tono y la tonalidad del color antes del envío, reduciendo el retrabajo. Los contratistas exigen cada vez más entregas justo a tiempo sincronizadas con los calendarios de vertido de losas, lo que obliga a los proveedores a digitalizar la planificación de la producción. En la renovación, los sistemas de eliminación de baldosas sin polvo acortan los plazos del proyecto, fomentando actualizaciones más frecuentes. En conjunto, estas tendencias consolidan dos vías de crecimiento dual: obras nuevas de alto volumen sensibles al precio y trabajos de reforma ágiles y ricos en especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Las Tiendas Especializadas Mantienen el Liderazgo del Mercado

Los minoristas especializados en baldosas controlaron el 47,55% de los ingresos de 2025 al ofrecer salas de maquetas y consultores en tienda que orientan la selección sobre clasificaciones PEI, variación de tonos y compatibilidad del color de la lechada. Los portales en línea, aunque representan solo el 5,30% de las ventas actuales, registrarán una CAGR del 7,96% a medida que los contratistas recurren cada vez más a los mercados en línea B2B (empresa a empresa) que ofrecen inventario en tiempo real y fichas técnicas digitales. Las cadenas de mejora del hogar atraen a los renovadores aficionados que buscan existencias inmediatas y paquetes de accesorios llave en mano. Los acuerdos directos con contratistas dominan los gigaproyectos, con fabricantes que almacenan inventario en depósitos adyacentes a la obra para reducir los daños por manipulación. Las estrategias multicanal, en las que una marca exhibe tiendas insignia, mantiene el comercio electrónico y atiende directamente a cuentas clave, se están convirtiendo en estándar.

Las aplicaciones de realidad aumentada que permiten a los propietarios "ver" las baldosas en sus suelos impulsan el compromiso en el comercio minorista, elevando las tasas de conversión entre un 12 y un 15% según estudios piloto en Yeda. Los programas de fidelización que ofrecen entrega al día siguiente de insertos de tamaño de corte atraen a pequeños contratistas recurrentes. Las tiendas especializadas organizan seminarios de desarrollo profesional continuo (CPD) para arquitectos sobre pruebas de resistencia al deslizamiento, reforzando el posicionamiento de liderazgo de pensamiento. Las garantías de igualación de precios en línea se amplían, pero se compensan con tarifas de seguro de envío que mantienen el margen. En general, la influencia de la distribución está pasando de la disponibilidad pura de productos a capacidades de servicio integrado y soporte técnico.

Análisis Geográfico

La Región de Riad generó el 31,75% de la facturación de baldosas de 2025, anclada por barrios emblemáticos como SEDRA, donde se encuentran en construcción 30.000 villas. Una sólida cartera de sedes ministeriales y torres en el distrito financiero estabiliza aún más la demanda, especialmente para cerámicas de alto nivel en vestíbulos y fachadas. Las unidades de producción localizadas en la Ciudad Industrial de Sudair acortan los plazos de entrega, otorgando a los minoristas de Riad versatilidad de existencias en coloridos y tamaños. La rápida expansión del metro impulsa los pedidos de acabado de estaciones, incluida porcelana de alta abrasión para suelos de vestíbulos. El crecimiento del tráfico de consumidores en centros comerciales como The Avenues Riyadh mantiene los ciclos de reemplazo para los pasillos comerciales antideslizantes.

La Provincia Oriental registra la CAGR más rápida del 7,52%, impulsada por los complejos petroquímicos de Jubail y los clústeres mineros de Wa'ad Al-Shamal que requieren suelos de fábrica y alojamiento para trabajadores. Las canteras autorizadas en Dammam y Hafr Al-Batin mejoran el acceso a materias primas, lo que lleva a dos ampliaciones de hornos previstas para 2026. Las mejoras portuarias en el Puerto Industrial del Rey Fahd facilitan la importación de esmaltes y discos de pulido, mientras que los enlaces de autopistas reducen los costes de flete hacia los proyectos del Cuarto Vacío. Los planes de diversificación industrial también impulsan la demanda de corredores de servicio resistentes a los ácidos en el interior de plantas químicas. La demanda residencial aumenta a medida que la fuerza laboral expatriada se asienta en nuevas comunidades integradas, impulsando las ventas de porcelana de gama media.

La Meca y Medina se benefician del impulso de la infraestructura de peregrinación, donde las baldosas antideslizantes y fáciles de limpiar son obligatorias para las zonas de ablución. Las Regiones Occidental y Norte, lideradas por los complejos turísticos de lujo de NEOM y Mar Rojo, encargan losas de gran formato resistentes a la salpicadura de sal marina para instalaciones costeras. Los núcleos residenciales del norte aprovechan la proximidad a las cadenas de suministro de Jordania y Egipto, promoviendo sinergias de abastecimiento transfronterizo. En el sur, la renovación de la ciudad portuaria de Jazan y la estrategia turística de Asir alimentan volúmenes de demanda constantes pero más reducidos. Las mejoras logísticas a nivel nacional, incluidas las líneas ferroviarias del puente terrestre, nivelan gradualmente las diferencias de precio regionales, pero las preferencias de diseño —colores claros en interiores desérticos y tonos más oscuros en costas húmedas— preservarán las mezclas de unidades de mantenimiento de existencias (SKU) localizadas.

Panorama regulatorio

Arabia Saudita regula las baldosas cerámicas bajo el Reglamento Técnico SASO para Materiales de Construcción, Parte 4 (Ladrillos, Baldosas, Cerámica, Artículos Sanitarios y Productos Relacionados). El acceso al mercado y la venta requieren cumplimiento con la Marca de Calidad Saudí (SQM), obligatoria desde el 13 de septiembre de 2019, operativizada a través de la plataforma SALEEM SABER mediante Certificados de Conformidad utilizando los modelos de evaluación de conformidad aplicables. En el aspecto comercial y aduanero, el despacho de importación está vinculado a los procedimientos de ZATCA y a la clasificación correcta del código HS, con el arancel aduanero unificado e integrado del CCG a nivel de 12 dígitos implementado desde el 1 de enero de 2025. El tratamiento típico del derecho de importación se cita comúnmente en torno al 5% ad valorem sobre el valor CIF, junto con cargos portuarios y de inspección; los importadores también pueden enfrentar un proceso de Formulario de Declaración del Importador vinculado a la obtención del S-CoC en SABER.

Análisis de la cadena de valor

La cadena de valor comienza con insumos minerales (arcilla, feldespato, sílice) y consumibles (tintas, esmaltes, embalaje), y luego pasa por la preparación de la pasta, el prensado, el esmaltado y la impresión digital, la cocción y el acabado (rectificación, pulido). Le sigue el control de calidad antes del almacenamiento y la entrega. Los fabricantes y convertidores nacionales anclan la producción en clústeres industriales, con operadores como Saudi Ceramic Company que gestionan múltiples plantas en las zonas industriales de Riad. Los insumos importados siguen siendo relevantes para ciertas materias primas y formulaciones especializadas de tinta y esmalte de inyección.

El cumplimiento y el control de calidad están integrados en la cadena porque las baldosas cerámicas deben cumplir con los requisitos de SASO y generalmente necesitan certificación SQM para su venta y para el ingreso por los puertos. Esto convierte los controles de fábrica, los informes de ensayo trazables y las pruebas en laboratorios aprobados en un requisito práctico tanto para la contratación pública como privada. Aguas abajo, el producto fluye a través de minoristas especializados en baldosas y nodos mayoristas (especialmente Riad y Jeddah), tiendas de mejoras para el hogar, plataformas de comercio electrónico y ventas directas a contratistas y desarrolladores. En la contratación de megaproyectos, el suministro directo a desarrolladores y a contratistas principales, con inventario escalonado cerca de los sitios, ha aumentado la importancia de la planificación logística y las capacidades de servicio, incluyendo el emparejamiento de tonos, el suministro a medida y el reemplazo rápido. Los importadores siguen activos en el mercado medio, pero los plazos de entrega, los pasos de despacho aduanero y el soporte técnico posventa pueden desplazar la cuota de mercado hacia proveedores que combinan productos certificados con existencias locales, redes de salas de exposición y ejecución de entregas cercanas a los sitios.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado; ningún actor posee más de una participación mayoritaria, y los cinco principales en conjunto tienen una participación de mercado significativa en 2024, dejando espacio para nuevos participantes en nichos. Saudi Ceramic Company aprovecha sus recursos internos de arcilla rica en cuarzo para suministrar unidades de mantenimiento de existencias (SKU) para el mercado masivo a un coste competitivo, manteniendo al mismo tiempo el poder de fijación de precios en las ventas cruzadas de artículos sanitarios. Arabian Ceramics Manufacturing Company se diferencia mediante losas de porcelana de baja porosidad certificadas para suelos de plantas químicas, con enfoque en el auge industrial de la Provincia Oriental. Los grandes jugadores internacionales RAK Ceramics y Kajaria Ceramics profundizan su presencia local a través de salas de exposición en Riad y empresas conjuntas de adquisición para satisfacer las cuotas de IKTVA, reduciendo la ventaja histórica de los operadores establecidos. Los importadores de la India, revitalizados por la eliminación de aranceles, compiten en precio pero se enfrentan a retrasos en el despacho aduanero y en la capacidad de respuesta del servicio postventa.

La inversión tecnológica es el principal diferenciador de rendimiento. Las plantas que instalan redes de sensores de la Industria 4.0 reportan una reducción del 3% en el desperdicio y ganancias del 6% en la eficiencia general de los equipos, traduciéndose directamente en competitividad de ofertas para los gigaproyectos. Las prensas de losas SACMI CONTINUA+, que reducen el uso de aceite hidráulico en un 90% y mantienen el desperdicio por debajo del 1,5%, están operativas en dos instalaciones sauditas, otorgando a los primeros adoptantes un argumento de marketing en torno a la sostenibilidad. Los cabezales de impresión digital capaces de una resolución de 400×1.200 dpi permiten a las empresas adaptar diseños en micro-lotes para proyectos boutique, asegurando márgenes más elevados. Las empresas locales también se benefician de financiamiento preferencial a un 2% por debajo de las tasas comerciales vigentes bajo el Programa Nacional de Desarrollo Industrial y Logístico (NIDLP), compensando parcialmente las deficiencias de escala frente a los gigantes asiáticos.

Las alianzas estratégicas proliferan. Un memorándum de 2025 entre un constructor nacional de hornos y un especialista español en esmaltes tiene como objetivo localizar la producción de recubrimientos antibacterianos, reduciendo las importaciones en 40 contenedores anuales. El nuevo establecimiento insignia de 600 m² de RAK Ceramics en Riad ilustra un enfoque de venta directa al especificador, ofreciendo espacios de maquetas que aceleran los ciclos de decisión. Mientras tanto, la planta de porcelana de Saudi Ceramics con capacidad de 8,25 millones de m²/año, inaugurada en julio de 2024, eleva la capacidad nacional en aproximadamente un 7%, mitigando las percepciones de riesgo de suministro entre los gestores de gigaproyectos. Se espera que la intensidad competitiva aumente a medida que los subsidios energéticos disminuyan y los costes de cumplimiento normativo aumenten, empujando a los hornos de baja eficiencia hacia la consolidación o el cierre.

Líderes de la Industria de Baldosas Cerámicas de Arabia Saudita

Saudi Ceramics

RAK Ceramics

Al Jawdah Ceramics

Future Ceramics

Arabian Ceramics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las superficies premium de gran formato y de alto rendimiento crean un espacio en blanco visible en un mercado donde los megaproyectos y las construcciones institucionales especifican porcelanato de mayor valor, acabados antideslizantes y esmaltes higiénicos/antibacterianos. Los perfiles de contratación de NEOM, Red Sea Global y Qiddiya destacados en el contexto del informe señalan una clara demanda de proveedores capaces de entregar losas de gran formato certificadas, molduras a juego y un control estricto de tonos a escala. Del lado de la demanda, el contexto del informe apunta a una cartera de proyectos activa, incluyendo el impulso de producción de mediados de 2026 reportado para el sector de la construcción y niveles elevados de actividad residencial, lo que respalda una licitación continua para paquetes de suelos y paredes más allá de la demanda de reemplazo.

La localización y las ofertas vinculadas al cumplimiento normativo también crean espacio tanto para productores nacionales como para marcas extranjeras que operan a través de canales conformes y establecidos localmente. Los requisitos de la Parte 4 de SASO y la vía obligatoria de SQM a través de SABER aumentan el valor del soporte de cumplimiento llave en mano, que abarca pruebas, documentación, etiquetado y trazabilidad. Esta estructura tiende a favorecer a los proveedores que pueden acortar el camino desde la especificación hasta la entrega en obra para los contratistas. La coordinación del sector a través de organismos como el Comité Nacional de Fabricantes de Cerámica y Porcelana (Consejo de Cámaras Saudíes) indica además un impulso organizado en torno a la fabricación local y el desarrollo de la cadena de valor. Esto también se alinea con las inversiones en hornos eficientes, superficies avanzadas y colecciones de diseño impresas digitalmente que se ajustan a las especificaciones en evolución del Reino.

Desarrollos recientes del sector

- Abril de 2026: Saudi Ceramic Company divulgó una reevaluación aprobada por el consejo de administración de la vida útil de propiedades, planta y equipo tras un estudio especializado. El cambio informa la planificación de capital en torno a hornos y líneas de equipo y podría influir en la capacidad de reinversión.

- Enero de 2026: Saudi Ceramic Company abrió una nueva sala de exposición en el distrito de Al-Nuzha en Riad, elevando su número de salas de exposición al por menor en el Reino a 67. La ampliación de presencia fortalece la vía al mercado y favorece una conversión más rápida de la especificación a la compra mediante orientación en el punto de venta.

- Julio de 2024: Saudi Ceramics inició la producción de prueba en su nueva planta de porcelanato con una capacidad anual de 8,25 millones de m2, respaldada por una inversión de 249,3 millones de SAR (66,9 millones de USD). La adición de capacidad aumenta la disponibilidad nacional de porcelanato de mayores especificaciones adecuado para requisitos de megaproyectos e institucionales, reduciendo la dependencia de volúmenes importados para SKU premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos obtenidos de las baldosas cerámicas vendidas para instalación en Arabia Saudita, tanto para uso en suelos como en paredes, en obra nueva y renovación, medidos en el punto de venta al mercado local.

Exclusiones del alcance: excluimos adhesivos, lechadas, sellantes, herramientas, mano de obra de instalación, artículos sanitarios y productos de piedra natural para pisos.

Descripción general de la segmentación

- Por Tipo de Producto

- Baldosas de Porcelana

- Baldosas Cerámicas Esmaltadas

- Baldosas Cerámicas Sin Esmaltar

- Baldosas de Mosaico

- Otros (Decorativas, con Patrones, Artesanales)

- Por Aplicación

- Suelo

- Pared

- Tejado

- Por Usuario Final

- Residencial

- Comercial

- Hostelería (Hoteles, Complejos Turísticos)

- Espacios Comerciales Minoristas

- Oficinas e Instituciones

- Sanidad

- Instalaciones Educativas

- Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús)

- Otros Usuarios Comerciales

- Por Tipo de Construcción

- Nueva Construcción

- Renovación y Reemplazo

- Por Canal de Distribución

- Tiendas Especializadas en Baldosas y Piedra

- Tiendas de Mejora del Hogar y Bricolaje

- Comercio Minorista en Línea

- Venta Directa a Contratistas

- Por Geografía

- Región de Riad

- Región de La Meca y Medina

- Provincia Oriental

- Regiones Occidental y Norte

- Región Sur (Asir, Jazan)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando el entorno de demanda de acabados de construcción en Arabia Saudita, de modo que la lógica de dimensionamiento se mantenga vinculada a la actividad real de construcción. Se utilizaron fuentes públicas para rastrear la dirección y el ritmo de proyectos y permisos, incluyendo la Autoridad General de Estadística (indicadores de construcción y vivienda), el Banco Central Saudí (series macro y de precios) y los comunicados del Ministerio de Asuntos Municipales y Rurales y Vivienda sobre programas de vivienda.

Luego se revisaron los indicadores comerciales y de suministro para entender qué proporción de la demanda de baldosas se satisface localmente frente a través de importaciones. Cuando estuvo disponible, utilizamos las estadísticas de importación de Aduanas Saudíes, UN Comtrade y referencias normativas como SASO para capturar el contexto de producto y cumplimiento. También revisamos informes anuales de empresas, presentaciones a inversores y prensa empresarial de buena reputación para verificar la coherencia de las adiciones de capacidad, los movimientos de precios y el comportamiento de los canales. Se utilizaron suscripciones de pago de forma selectiva para datos financieros e inteligencia empresarial, búsquedas de patentes para cambios de producto y verificaciones de importación o exportación a nivel de envío para validar señales direccionales. Las fuentes enumeradas aquí son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

Una vez construido el modelo inicial, validamos las hipótesis clave mediante entrevistas y encuestas estructuradas con fabricantes, distribuidores, contratistas y grandes compradores de proyectos, de modo que las cifras reflejen cómo se especifican y adquieren realmente las baldosas. Dado que se trata de un mercado de un solo país, las conversaciones se concentraron en los principales centros de demanda y corredores de proyectos dentro de Arabia Saudita, y luego se verificaron con importadores y canales minoristas para evitar sobreponderar una única vía al mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Altos ejecutivos: 15% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 15% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

El enfoque principal de dimensionamiento fue de arriba hacia abajo, donde las señales de producción de construcción y la intensidad de uso de baldosas se utilizaron para reconstruir el conjunto de demanda direccionable de baldosas cerámicas en Arabia Saudita, y luego se tradujeron en valor utilizando los niveles de precios observados. Para mantener el modelo realista, los resultados se corroboraron con verificaciones selectivas de abajo hacia arriba, como el volumen de muestra por canal multiplicado por los precios de venta promedio, y consolidaciones de proveedores y distribuidores para las principales áreas metropolitanas, con ajustes en las brechas cuando la cobertura era incompleta.

Algunos insumos impulsaron los resultados con mayor fuerza, incluyendo las terminaciones de viviendas y los permisos de construcción, los inicios de proyectos no residenciales, el impulso de renovación (especialmente en hostelería y comercio minorista), los volúmenes de importación frente a la disponibilidad de producción local, y los cambios en la combinación de productos, como el porcelanato y las baldosas de gran formato, que modifican el precio promedio por metro cuadrado. Cuando una verificación de abajo hacia arriba no pudo cubrir la totalidad del mercado, las piezas faltantes se manejaron mediante factores de expansión claramente indicados que se validaron durante las conversaciones con los canales.

Para el pronóstico, se utilizó el análisis de escenarios para mantener las perspectivas alineadas con los plazos esperados de ejecución de proyectos, la sensibilidad macroeconómica y las opiniones de expertos sobre precios y combinación de productos. Las trayectorias de crecimiento y precios se sometieron a pruebas de estrés frente al ritmo de nuevas adjudicaciones de proyectos y los calendarios de entrega, y luego se finalizaron una vez que las hipótesis se alinearon con lo que los participantes del mercado esperaban para el próximo ciclo.

Validación de datos y ciclo de actualización

Cada resultado principal se validó mediante múltiples verificaciones, y cualquier discrepancia se investigó antes de ser aceptada. Comparamos el total del mercado con indicadores independientes, incluyendo tendencias de actividad de construcción, direccionalidad de importaciones y movimiento de precios, y luego revisamos los valores atípicos a nivel de segmento y canal para confirmar que la lógica seguía siendo válida.

Se completó una revisión interna de varios pasos, y se volvió a contactar a los encuestados cuando una variación no podía explicarse por estacionalidad, la temporalidad de un proyecto puntual o efectos de divisas y precios. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales como cambios de política, adiciones significativas de capacidad o shocks de demanda, y se realiza una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado de baldosas cerámicas de Arabia Saudita de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados pueden diferir porque el alcance no siempre está alineado, y algunas estimaciones dependen en mayor medida de las señales de envíos, mientras que otras dan más peso a la demanda de construcción o a los supuestos de precios. Las variaciones también aparecen cuando el año utilizado para la conversión de divisas, el tratamiento de la inflación y la frecuencia de actualización no son los mismos.

La tabla muestra una dispersión notable. En el modelo de Mordor Intelligence, el valor está vinculado a las baldosas cerámicas vendidas para instalación dentro de Arabia Saudita, con el porcelanato contado como parte de las baldosas cerámicas y los pisos de piedra natural mantenidos fuera del alcance, lo que modifica los totales frente a los recuentos más amplios de acabados interiores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,77 mil millones de USD (2025) | |

| Publicación Comercial A | 3,15 mil millones de USD (2024) | A menudo combina las baldosas cerámicas con otras categorías de recubrimientos de suelos y paredes, y puede aplicar un aumento más rápido de precios y combinación de productos sin validarlo frente a las tendencias de importación y los plazos de entrega de proyectos. |

| Informe del Sector B | 1,65 mil millones de USD (2024) | Puede aplicar un recorte de canal más estrecho que pasa por alto partes de la contratación liderada por contratistas, y puede subestimar los efectos de precios del porcelanato y de gran formato cuando los promedios se mantienen constantes durante el período. |

Al observar las tres cifras, la mayor parte de la diferencia se explica por lo que se incluye en el alcance del producto y cómo se traducen la demanda y los precios en valor. Cuando mantenemos los supuestos trazables a la actividad de construcción, la dirección del comercio y la retroalimentación de los canales, el tamaño del mercado se vuelve más fácil de reproducir y comparar entre años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baldosas cerámicas de Arabia Saudita?

El mercado se sitúa en USD 1.900 millones en 2026 y se proyecta que alcance USD 2.720 millones para 2031.

¿Qué categoría de producto lidera las ventas?

Las baldosas de porcelana dominan con una participación del 53,12% gracias a su durabilidad y baja absorción de agua.

¿A qué ritmo está creciendo la distribución en línea?

El comercio minorista en línea se expande a una CAGR del 7,96%, la más rápida entre todos los canales de venta.

¿Por qué las baldosas de gran formato están ganando popularidad?

Reducen las juntas de lechada, aceleran la instalación y satisfacen las preferencias estéticas en aplicaciones de lujo y megaproyectos.

¿Qué región es el consumidor de baldosas cerámicas de más rápido crecimiento?

La Provincia Oriental registra una CAGR del 7,52% debido a las extensas inversiones industriales y mineras.

¿Cómo afectarán las reformas energéticas a los fabricantes?

Los precios más elevados del gas están impulsando a las plantas a adoptar hornos energéticamente eficientes y granulación en seco para proteger los márgenes.

Última actualización de la página el: