Tamaño y Cuota del Mercado de Baldosas Cerámicas de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de Francia por Mordor Intelligence

Se espera que el tamaño del mercado de baldosas cerámicas de Francia crezca desde 1.360 millones de USD en 2025 hasta 1.410 millones de USD en 2026, y se prevé que alcance 1.670 millones de USD en 2031 a una CAGR del 3,38% durante el período 2026-2031. El crecimiento es constante más que rápido, ya que la demanda de renovación residencial compensa un ciclo de nueva construcción aún en recuperación, mientras que la premiumización en formatos de porcelana respalda la expansión del valor a pesar de las presiones de volumen en los segmentos sensibles al precio. La rotación de productores señala tensión en los márgenes a pie de fábrica, con el índice de facturación manufacturera para productos de porcelana y cerámica en 105,19 en agosto de 2025 sobre una base de 2021 igual a 100, por debajo de los promedios de 2024, incluso cuando la demanda de pavimentos instalados sigue siendo resiliente. El impulso de precios en las obras de revestimiento de suelos y paredes se ha mantenido positivo a lo largo de 2025, lo que sugiere una actividad de sustitución sostenida que sustenta el mercado de baldosas cerámicas de Francia durante un período de normalización de la construcción. El apoyo político orientado a las reformas energéticas, incluida la financiación de renovación de hogares para 2026 asignada por la agencia nacional de vivienda, mantiene el consumo residencial en el punto de mira y seguirá incorporando especificaciones cerámicas en las actualizaciones integrales.

Conclusiones Clave del Informe

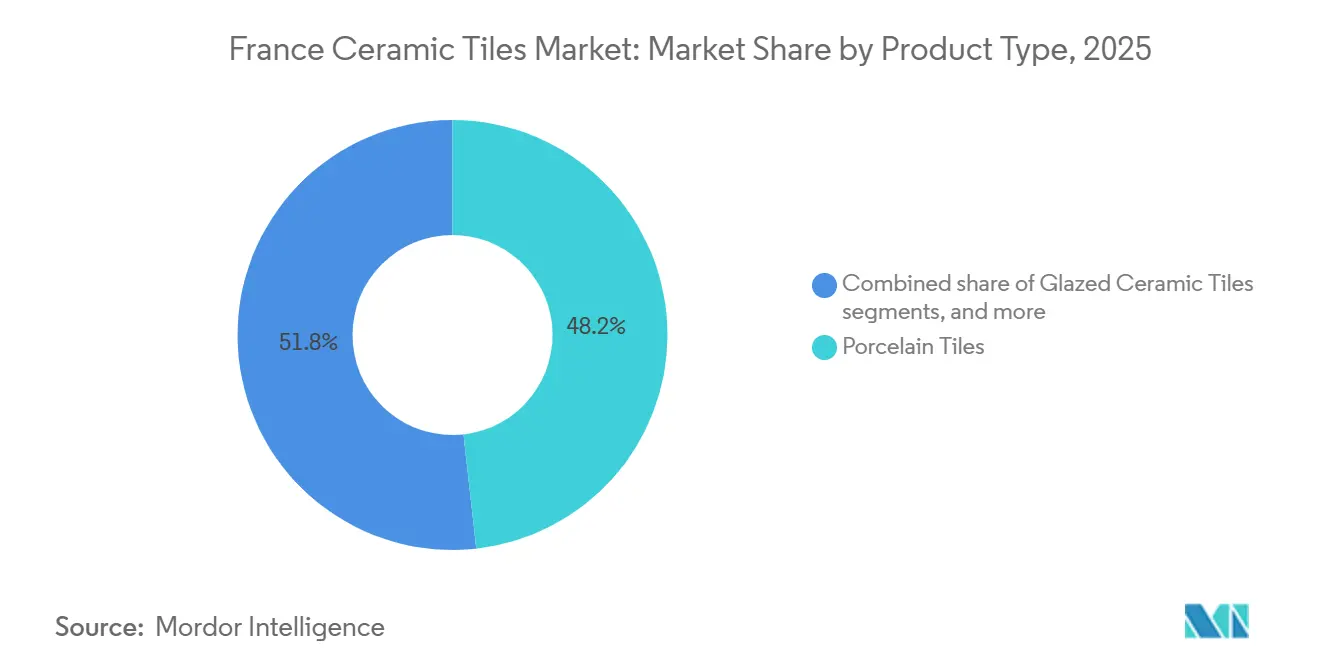

- Por tipo de producto, las baldosas de porcelana representaron el 48,23% de la cuota del mercado de baldosas cerámicas de Francia en 2025, mientras que se espera que las baldosas de mosaico registren el crecimiento más rápido con una CAGR del 3,68% hasta 2031.

- Por aplicación, el uso en suelos representó el 63,11% de la cuota del mercado de baldosas cerámicas de Francia en 2025, y se proyecta que la aplicación en cubiertas crezca a una CAGR del 3,56% hasta 2031.

- Por usuario final, el sector residencial alcanzó el 57,81% de la cuota del mercado de baldosas cerámicas de Francia en 2025, y se prevé que crezca a una CAGR del 3,89% hasta 2031.

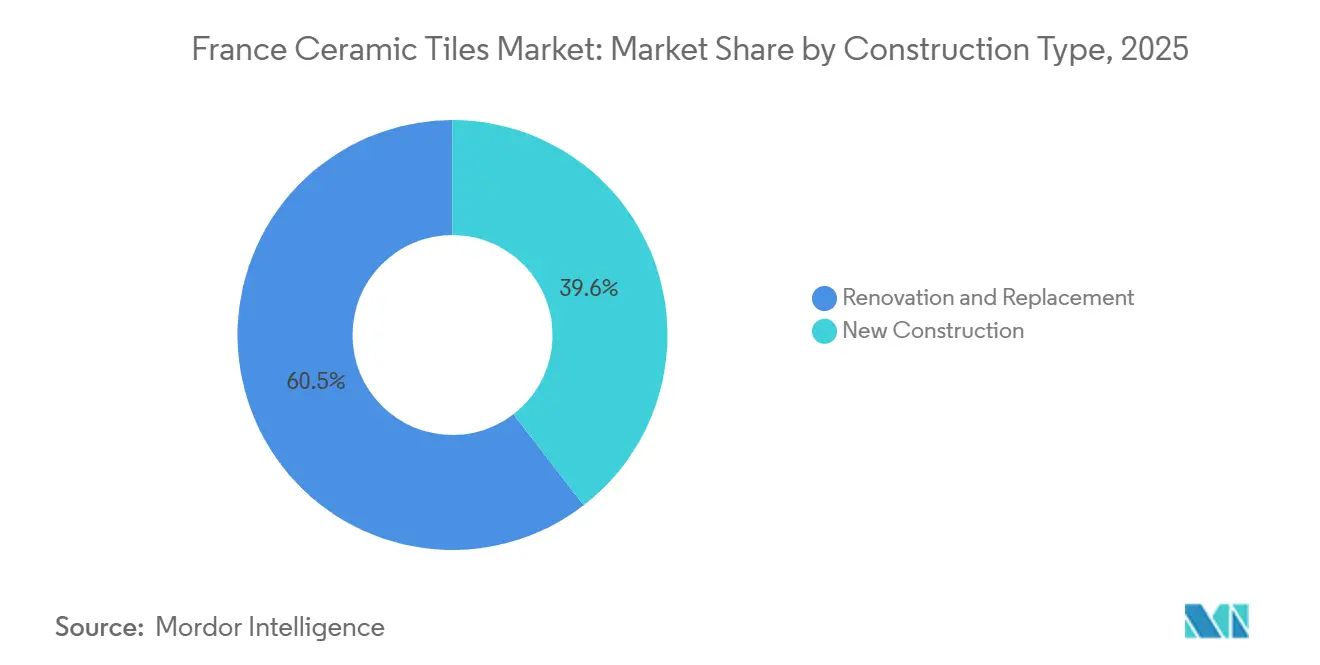

- Por tipo de construcción, la renovación y sustitución capturó el 60,45% de la cuota del mercado de baldosas cerámicas de Francia en 2025, mientras que se proyecta que la nueva construcción avance a una CAGR del 3,62% hasta 2031.

- Por canal de distribución, las tiendas especializadas en baldosas y piedra representaron el 37,73% de la cuota del mercado de baldosas cerámicas de Francia en 2025, y se prevé que el comercio minorista en línea se expanda a una CAGR del 4,34% hasta 2031.

- Por geografía, Île-de-France representó el 36,82% de la cuota del mercado de baldosas cerámicas de Francia en 2025, y se prevé que Provenza-Alpes-Costa Azul crezca a una CAGR del 3,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de renovación respaldada por los subsidios MaPrimeRénov y CEE | +1.2% | Nacional, con mayor adopción en Île-de-France, Auvernia-Ródano-Alpes y el parque de viviendas energéticamente ineficientes en las regiones del norte | Medio plazo (2-4 años) |

| La cultura de mejora del hogar post-COVID sostiene la demanda de baldosas para bricolaje | +0.4% | Nacional, con ganancias desproporcionadas en municipios periurbanos y rurales donde la adopción del teletrabajo es más elevada | Corto plazo (≤ 2 años) |

| Transición hacia porcelana de gran formato para estética premium y durabilidad | +0.6% | Île-de-France, Provenza-Alpes-Costa Azul, área metropolitana de Lyon, núcleos urbanos acomodados con alta conciencia del diseño | Medio plazo (2-4 años) |

| Hornos piloto de hidrógeno verde reducen el carbono incorporado de las baldosas francesas | +0.2% | Proximidad de Provenza a la planta de Novoceram en Laveyron y a las instalaciones de Lhyfe en Bessières, con posible expansión a los clústeres de producción de Auvernia-Ródano-Alpes | Largo plazo (≥ 4 años) |

| Las baldosas esmaltadas antibacterianas ganan terreno en las renovaciones hospitalarias | +0.3% | Nacional, centrado en los centros hospitalarios universitarios de París, Lyon, Marsella, Toulouse | Medio plazo (2-4 años) |

| El corredor ferroviario Italia-España-Francia reduce los plazos y costes de entrega | +0.5% | Arco Mediterráneo, incluidas Provenza-Alpes-Costa Azul y Occitania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Renovación Respaldada por los Subsidios MaPrimeRénov y CEE

El programa de financiación de renovaciones de Francia continúa reforzando las actualizaciones de pavimentos residenciales, lo que ancla la demanda a corto plazo en el mercado de baldosas cerámicas de Francia. El consejo de administración de la agencia nacional de vivienda adoptó un presupuesto provisional de 5.400 millones de USD (4.600 millones de EUR) para 2026, asignando 5.100 millones de USD (4.400 millones de EUR) a ayudas a los hogares con un objetivo de casi 350.000 viviendas, incluidas al menos 120.000 renovaciones energéticas de alta calidad y un mínimo de 150.000 renovaciones de acción única, lo que sostiene el flujo de proyectos elegibles donde los trabajos de pavimentación se agrupan con las mejoras de la envolvente y los sistemas [1]Agence nationale de l'habitat, "El consejo adopta las orientaciones y el presupuesto de 2026," ANAH, anah.gouv.fr. El régimen de certificados de ahorro energético funciona en paralelo a esta asignación, y el plan director del programa 2025-2035 del gobierno indica la continuidad de las obligaciones y la política que mantiene estables los volúmenes de renovación a medio plazo. Estos apoyos mantienen el gasto dirigido a acabados duraderos en cocinas, baños y zonas de entrada, donde la cerámica aporta higiene, resistencia al agua y larga vida útil. El diseño del programa favorece los proyectos que mejoran las categorías de eficiencia energética, lo que fomenta alcances integrales que incluyen la renovación de superficies junto con las reformas térmicas.

Transición hacia Porcelana de Gran Formato para Estética Premium y Durabilidad

La porcelana de gran formato está consolidando valor en el mercado de baldosas cerámicas de Francia porque ofrece una estética de líneas limpias con menos juntas de lechada, manteniendo al mismo tiempo una baja absorción de agua y alta resistencia. Los proyectos residenciales orientados al diseño en los núcleos metropolitanos y los programas comerciales premium están especificando productos de borde rectificado, lo que respalda un cambio de mezcla hacia artículos de mayor precio. La producción francesa vinculada a marcas consolidadas puede aprovechar las capacidades a escala de grupo para ofrecer formatos de hasta 120 centímetros, manteniendo el acabado local y el control de calidad, en consonancia con la preferencia del comprador por carteras certificadas y de bajas emisiones. El perfil técnico de la porcelana, incluida la baja porosidad y la resistencia a la abrasión, también se adapta a los objetivos de mantenimiento en espacios de alto tráfico. A medida que los formatos aumentan de tamaño, la manipulación especializada, los sistemas de nivelación y los instaladores profesionales siguen siendo importantes, lo que ayuda a las tiendas especializadas en baldosas a mantener su relevancia en una combinación de canales que, por lo demás, se está abriendo a los recorridos digitales.

Hornos Piloto de Hidrógeno Verde Reducen el Carbono Incorporado de las Baldosas Francesas

Los proyectos piloto de transición energética están pasando del concepto a las pruebas de campo, y eso está comenzando a cambiar los criterios de adquisición de baldosas cerámicas en Francia. En julio de 2025, Lhyfe completó pruebas de combustión que demuestran el hidrógeno como sustituto completo del gas natural en la cocción cerámica, utilizando un kit de mezcla que permite escalar la inyección de hidrógeno y la sustitución de quemadores, con hidrógeno suministrado desde su planta de Bessières con una capacidad de hasta 2 toneladas por día [2]Lhyfe, "Lhyfe completa con éxito las primeras pruebas de combustión con hidrógeno verde," Lhyfe, lhyfe.com. Estas pruebas muestran una ruta de descarbonización creíble para las etapas de cocción de alta intensidad energética, una palanca importante dado que la cocción domina el perfil de emisiones del sector cerámico en Europa. Si bien el coste y el suministro de hidrógeno verde siguen siendo limitaciones hasta que madure una infraestructura más amplia, los primeros adoptantes pueden diferenciarse en licitaciones públicas que incluyen criterios de carbono incorporado. Las hojas de ruta sectoriales hasta 2050 describen la escala de inversión y la secuenciación necesarias para alinearse con las trayectorias de cero emisiones netas, reforzando la relevancia a largo plazo de estos proyectos piloto.

Las Baldosas Esmaltadas Antibacterianas Ganan Terreno en las Renovaciones Hospitalarias

En entornos sanitarios, las propiedades higiénicas de la cerámica y las opciones de esmaltado antibacteriano se están alineando con los ciclos de actualización y las expectativas de calidad del aire interior. Las renovaciones de hospitales y clínicas priorizan los acabados impermeables y de bajas emisiones, y las carteras de fabricación francesa con cobertura de la Etiqueta Ecológica de la UE y la certificación de sostenibilidad ISO 17889-1 se ajustan a estos criterios de especificación. Los productos ensayados según las normas antibacterianas pertinentes, combinados con el etiquetado A+ de COV que confirma cero emisiones de sustancias tóxicas para las gamas certificadas, están bien posicionados para los marcos de adquisición que filtran por emisiones y limpieza. A medida que el mercado de baldosas cerámicas de Francia sigue las actualizaciones más amplias de la infraestructura pública, estos atributos adquieren mayor peso en la selección de productos junto con el coste del ciclo de vida y el rendimiento de mantenimiento. Las divulgaciones de los fabricantes sobre las certificaciones de gama completa ayudan a reducir la fricción en la cualificación en las licitaciones públicas y pueden acelerar la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las tarifas energéticas volátiles inflan los costes de cocción | -0.7% | Nacional, agudo donde los contratos de electricidad industrial son menos competitivos bajo TURPE 7 | Corto plazo (≤ 2 años) |

| Los productos de vinilo y LVT erosionan la cuota residencial sensible al precio | -0.9% | Cinturones suburbanos en Gran Este, Altos de Francia y Normandía | Medio plazo (2-4 años) |

| La escasez de colocadores de baldosas cualificados retrasa los plazos de los proyectos | -0.5% | Nacional, agudo en Bretaña, Borgoña-Franco Condado y departamentos rurales | Corto plazo (≤ 2 años) |

| Los criterios más estrictos del EU-ETS Fase IV aumentan los gastos de cumplimiento | -0.3% | Nacional, los productores nacionales son los más expuestos a cualquier cambio en el alcance del CBAM tras la revisión posterior a 2027 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Tarifas Energéticas Volátiles Inflan los Costes de Cocción

La energía es un insumo fundamental en la cocción cerámica, y la dinámica de precios en el panorama francés de electricidad y gas mantiene en primer plano la traslación de costes y la gestión de márgenes. Los indicadores de precios de producción para los servicios vinculados a la energía muestran que los costes energéticos en 2025 se mantuvieron por encima de la línea de base de 2021, lo que sostuvo un suelo de costes más elevado para la producción de alta intensidad energética incluso después de que hubiera pasado la fase aguda de la crisis energética. Los cambios en los cargos de acceso a la red bajo el marco TURPE 7 reflejan incrementos en las inversiones planificadas en la red a nivel de transmisión y distribución hasta 2028, lo que se traduce en una presión estructural al alza sobre las tarifas de red que pagan los fabricantes independientemente de las fluctuaciones del precio de las materias primas. La restauración y el posterior aumento del impuesto especial sobre la electricidad para las empresas en 2024 y 2025 se sumaron al coste total de la energía entregada, complicando las estrategias de cobertura para las operaciones de hornos que se benefician de una carga base estable. Si bien los datos de Eurostat apuntan a una caída del 9,0% en los precios de la electricidad para usuarios no domésticos en el primer semestre de 2025 en comparación con el primer semestre de 2024, lo que ofrece cierto alivio temporal, la totalidad de los cargos regulados y los cambios fiscales sigue pesando sobre la economía unitaria. [3]Eurostat, "Estadísticas de precios de la electricidad," Eurostat, ec.europa.eu.

La Escasez de Colocadores de Baldosas Cualificados Retrasa los Plazos de los Proyectos

Los cuellos de botella laborales en los oficios de instalación cualificados son una limitación práctica para el crecimiento, especialmente en la renovación residencial, donde los plazos y presupuestos de los propietarios son sensibles a la disponibilidad. A lo largo de 2025, el panorama del empleo en la construcción se estabilizó tras un período de declive, pero la contratación sigue siendo desigual por región y función, y las vacantes en los oficios de la construcción tardan más en cubrirse que antes de la pandemia. Las encuestas sectoriales y la inteligencia del mercado laboral muestran una tensión persistente para funciones específicas de la construcción, lo que añade tiempo y coste a los trabajos de cerámica que requieren colocadores y acabadores cualificados. Estas dinámicas hacen que la planificación sea más compleja para los contratistas y los minoristas especializados que deben coordinar las entregas, la preparación del lugar de trabajo y los calendarios de los instaladores. Como resultado, algunos proyectos optan por materiales con perfiles de instalación más rápidos, una presión que los proveedores de baldosas pueden compensar parcialmente mediante sistemas de instalación listos para usar y formación que amplíe el grupo de instaladores competentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Domina, los Mosaicos Ascienden por su Atractivo Artesanal

Las baldosas de porcelana representaron el 48,23% en 2025, liderando la categoría con un perfil de rendimiento que se adapta a las exigencias de alto tráfico y zonas húmedas donde la baja absorción de agua y la alta resistencia son esenciales. Este liderazgo ancla la mezcla de productos en el mercado de baldosas cerámicas de Francia, incluso cuando los mosaicos registran el crecimiento más rápido gracias a la flexibilidad de diseño para paredes de acento y superficies complejas. Las carteras certificadas de bajos COV y las etiquetas de sostenibilidad respaldan las líneas esmaltadas en proyectos que especifican resultados de calidad del aire interior, lo que ayuda a las colecciones de fabricación francesa a mantener la preferencia en licitaciones públicas y privadas. Los formatos de porcelana de gran formato se están ampliando en disponibilidad a través de plataformas a escala de grupo, mientras que el acabado local mantiene las marcas nacionales, una combinación que refuerza el atractivo en los puntos de venta y respalda los precios premium. A medida que los diferenciales de precio entre la porcelana y la cerámica esmaltada estándar continúan reduciéndose, las especificaciones de los proyectos se inclinan con más frecuencia hacia la porcelana en las principales zonas de estar, mientras que los mosaicos y las piezas especiales elevan el extremo decorativo de la gama.

Se espera que las baldosas de mosaico registren el crecimiento más rápido con una CAGR del 3,68% hasta 2031. Los promotores y propietarios utilizan la porcelana para suelos de alto desgaste y zonas de alta humedad, mientras que los mosaicos ganan terreno en spas, piscinas y paredes de acento, lo que diversifica los motores de crecimiento dentro del mercado de baldosas cerámicas de Francia. Los minoristas especializados se están adaptando con expositores más grandes y accesorios de manipulación para formatos de hasta 120 centímetros, lo que mejora el camino de compra para las colecciones premium. El equilibrio entre la curación en tienda y la visualización digital ayuda a comunicar el acabado, la textura y la escala, que son fundamentales para la adopción de gran formato. En este contexto, se espera que el tamaño del mercado de baldosas cerámicas de Francia atribuido a los mosaicos se expanda en línea con su crecimiento líder en el segmento, con los diseñadores favoreciendo las gamas de colores y la modularidad que se adaptan a la hostelería boutique y las reformas residenciales. Las gamas certificadas que combinan estética con bajas emisiones y producción trazable tienen ventaja en la adquisición y generan una lealtad de marca a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Pavimento Ancla el Volumen, la Cubierta Emerge en Trabajos de Patrimonio

Las instalaciones en suelos representaron el 63,11% del valor en 2025, y siguen siendo la aplicación principal donde la vida útil, la facilidad de limpieza y la resistencia a la abrasión justifican el coste total instalado en entornos residenciales y comerciales. El mercado de baldosas cerámicas de Francia continúa dependiendo de los suelos para su escala, mientras que la aplicación en cubiertas crece desde una base menor a una CAGR del 3,56% hasta 2031, en proyectos que combinan reparaciones de la envolvente con mejoras energéticas en contextos patrimoniales. Las aplicaciones en paredes mantienen un papel estable en zonas húmedas y en entornos de acento donde se especifican esmaltes decorativos para cumplir los objetivos de control de humedad y diseño visual. Los indicadores de precios positivos para los trabajos de revestimiento de suelos y paredes en 2025 se alinean con una actividad de renovación constante, lo que respalda los volúmenes de pavimentación a pesar de las alternativas competitivas en los segmentos de nueva construcción. Los estándares de instalaciones públicas y privadas enfatizan cada vez más la durabilidad y la higiene en las zonas de alto tráfico, lo que refuerza aún más la selección de la aplicación en suelos en entornos de transporte e institucionales.

Dentro del segmento, se proyecta que el tamaño del mercado de baldosas cerámicas de Francia vinculado a las aplicaciones en cubiertas se expanda en línea con la tasa de crecimiento prevista, a medida que los municipios y propietarios combinan intervenciones en la envolvente con objetivos de adaptación climática. Donde los proyectos son impulsados por la contratación pública, las preferencias por superficies duras y los requisitos de cumplimiento respaldan el uso de cerámica en pasillos, vestíbulos y aseos. La principal línea de defensa del pavimento frente a los sustitutos es el coste total del ciclo de vida, que sigue siendo favorable donde se espera un uso intensivo y una limpieza frecuente. A medida que proliferan las opciones de gran formato, los suelos pueden lograr un aspecto continuo que satisface los encargos de diseño contemporáneo al tiempo que reduce el mantenimiento de las juntas de lechada. En conjunto, estas condiciones mantienen los suelos como elemento central de la demanda, mientras que las cubiertas capturan valor incremental en programas de rehabilitación especializados.

Por Usuario Final: La Renovación Residencial Impulsa el Crecimiento en Todos los Segmentos de Renta

El sector residencial representó el 57,81% del valor en 2025 y se prevé que crezca más rápido a una CAGR del 3,89% hasta 2031, lo que refleja las reformas impulsadas por políticas y el deseo persistente de mejorar los entornos domésticos. El mercado de baldosas cerámicas de Francia está, por tanto, orientado hacia los hogares que realizan reformas de baños y cocinas y renovaciones de zonas de entrada, con subsidios que alivian las restricciones presupuestarias iniciales. El uso final comercial sigue siendo atractivo para las líneas premium donde el cálculo del ciclo de vida es importante, incluida la hostelería, la sanidad, las oficinas, la educación, el comercio minorista y los centros de transporte que exigen durabilidad y no combustibilidad. En 2025, el sentimiento empresarial en la construcción de edificios mejoró modestamente, y la actividad esperada para mantenimiento y mejora se tornó positiva, lo que ayuda a las carteras de contratistas y respalda los flujos de materiales para las reformas comerciales. Las certificaciones que validan las bajas emisiones y el rendimiento higiénico añaden valor en la sanidad y la educación, donde los listados de verificación de adquisiciones priorizan los atributos verificados.

La demanda de los hogares sigue siendo amplia en todos los niveles de renta, ya que los diseños de los programas se dirigen tanto a reformas integrales como a proyectos de acción única, lo que mantiene los volúmenes en movimiento para una gama de niveles de precios. Esa dinámica ayuda al mercado de baldosas cerámicas de Francia a mantener los volúmenes incluso cuando el impulso de la nueva construcción es moderado, porque las decisiones de renovación son menos cíclicas. Los edificios comerciales, los centros de transporte y las instalaciones públicas establecen altos estándares para el rendimiento del suelo bajo cargas peatonales intensas, lo que mantiene la cerámica en el conjunto de consideraciones para vestíbulos y terminales. Las oficinas y el comercio minorista utilizan cada vez más superficies de gran formato para reformas contemporáneas, mientras que la hostelería fomenta la demanda de mosaicos y acabados especiales. En conjunto, estos patrones de consumo diversifican el riesgo del usuario final y respaldan una mejora constante de la mezcla a lo largo del horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Domina, la Nueva Construcción Repunta desde el Mínimo

La renovación y sustitución representaron el 60,45% del valor en 2025, confirmando el papel central de la actividad de rehabilitación en las prioridades del entorno construido de Francia. Las señales políticas hasta 2026 respaldan este énfasis y sostienen las carteras de proyectos que incluyen la pavimentación como parte de reformas completas de habitaciones o de toda la vivienda. Se proyecta que la nueva construcción crezca más rápido a una CAGR del 3,62% hasta 2031 desde una base baja, lo que respalda un reequilibrio gradual de la demanda entre los canales de sustitución y nueva construcción más adelante en el período. Los datos regionales de autorización de viviendas para 2024 muestran una actividad privada débil en algunas áreas, pero las tendencias de financiación de la vivienda social mejoraron, lo que apunta a unas perspectivas mixtas pero estabilizadoras para la entrega de nuevas unidades que alimentarán los trabajos de pavimentación más adelante en los ciclos de construcción. Estos factores respaldan una base estable de pedidos para los proveedores mientras se preparan para un modesto repunte de la nueva construcción.

Como resultado, el tamaño del mercado de baldosas cerámicas de Francia vinculado a la nueva construcción debería expandirse en línea con la tasa de crecimiento proyectada, aunque probablemente seguirá siendo menor que el valor de la renovación hasta 2031. El dominio de la renovación continúa favoreciendo los canales que atienden a propietarios y pequeños contratistas, con los minoristas especializados y las redes profesionales como elementos centrales de la ejecución de proyectos. Donde los promotores reanudan proyectos, las ventas directas a contratistas aumentan, y los licitadores sopesarán el coste total instalado, el calendario y el mantenimiento en la selección de materiales. Las innovaciones en sistemas de instalación y la formación de instaladores pueden ayudar a gestionar los calendarios de obra y la calidad tanto en proyectos de nueva construcción como de rehabilitación. Con esta división, los proveedores pueden equilibrar las carteras de productos para adaptarse a los patrones de pedidos en los distintos tipos de proyectos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Especializadas Lideran, el Comercio Minorista en Línea se Acelera

Las tiendas especializadas en baldosas y piedra representaron una cuota del 37,73% en 2025, lo que refleja la importancia de la evaluación presencial de la textura, el acabado y el color, y el valor de las referencias de instaladores profesionales que ofrecen estos establecimientos. El mercado de baldosas cerámicas de Francia continúa dependiendo de este canal para proyectos premium y complejos, ya que la manipulación de gran formato y el asesoramiento técnico siguen siendo factores diferenciadores. Al mismo tiempo, se proyecta que el comercio minorista en línea registre el crecimiento más rápido a una CAGR del 4,34% hasta 2031, a medida que las herramientas de visualización acortan los ciclos de selección y las mejoras logísticas respaldan el cumplimiento directo al consumidor para pedidos de tamaño pequeño y mediano. Las grandes superficies de mejoras del hogar capturan la demanda de tamaños estándar y kits aptos para el bricolaje, especialmente para reformas sencillas de paredes o habitaciones pequeñas. El reequilibrio de la combinación de canales es, por tanto, gradual, y los modelos omnicanal que combinan el descubrimiento en línea con la recogida en tienda o la consulta están ganando terreno.

En este contexto, el tamaño del mercado de baldosas cerámicas de Francia atendido a través de canales digitales aumentará desde una base pequeña, mientras que las tiendas especializadas mantienen el liderazgo elevando el servicio y la curación. Las plataformas en línea de venta exclusiva continuarán penetrando en las categorías que se envían bien y no requieren transporte paletizado, como los mosaicos y los paquetes de accesorios. Para las compras basadas en proyectos, la necesidad de coordinar adhesivos, lechadas, perfiles y instaladores mantiene a los clientes comprometidos con los especialistas que pueden recomendar sistemas completos. A medida que los instaladores profesionales siguen escaseando en algunas regiones, los minoristas que pueden movilizar redes fiables tienen ventaja. Esta combinación respalda un tráfico constante en tienda incluso cuando el comercio electrónico crece.

Análisis Geográfico

En 2025, Île-de-France representó el 36,82% del valor del mercado, consolidándose como la mayor base de consumo regional debido a las importantes actividades de renovación en las densas zonas residenciales y las extensas instalaciones comerciales. El mercado de baldosas cerámicas en Francia sigue concentrado en París y sus alrededores, respaldado por carteras de proyectos que abarcan viviendas privadas, hostelería y edificios institucionales. Se proyecta que Provenza-Alpes-Costa Azul crezca a una CAGR del 3,85% hasta 2031, impulsada por una temporada de construcción prolongada y una demanda sostenida de proyectos residenciales y de hostelería premium. En Auvernia-Ródano-Alpes, un descenso en las nuevas autorizaciones de viviendas en 2024 contrasta con el aumento de la financiación de la vivienda social, lo que indica un cambio en las prioridades de construcción. En otras regiones, los mercados regionales están condicionados por la disponibilidad de mano de obra local y el ritmo de las mejoras del hogar impulsadas por subsidios.

En Île-de-France, los ajustados calendarios de proyectos y la logística compleja favorecen a los minoristas especializados y las redes profesionales establecidas, ya que los equipos de proyecto dependen de proveedores e instaladores de confianza. La región se beneficia de renovaciones de alto valor en edificios comerciales e institucionales, que priorizan los acabados duraderos y de bajas emisiones, junto con las reformas de los hogares. La evolución de la normativa de alquiler y los objetivos de rendimiento medioambiental incentivan a los propietarios a mejorar la calidad de las unidades y los espacios comunes, manteniendo las baldosas cerámicas como opción preferida. Los ciclos de contratación pública para escuelas, hospitales y centros de transporte contribuyen además a una demanda estable de superficies duras conformes, reforzando el liderazgo del mercado de la región.

Provenza-Alpes-Costa Azul combina una actividad de renovación constante con una nueva construcción selectiva, favoreciendo la estética y los elementos de vida al aire libre que se alinean con las superficies cerámicas. Los proyectos de hostelería que adoptan porcelana de gran formato y mosaicos de diseño mejoran la experiencia de los huéspedes, impulsando aún más la demanda. Sin embargo, la disponibilidad de instaladores cualificados varía entre departamentos, lo que influye en los plazos de los proyectos y en las elecciones de productos. Los proveedores que coordinan con las redes de instaladores y alinean las entregas con los calendarios de los proyectos están bien posicionados para capturar cuota de mercado. Mientras tanto, Auvernia-Ródano-Alpes y otras regiones se enfrentan a dinámicas diversas de mano de obra y demanda, con programas de vivienda social que estabilizan el consumo de baldosas a pesar de las fluctuaciones de la demanda privada. La adopción digital ayuda a la planificación, pero la ejecución de los proyectos depende de asegurar equipos cualificados, especialmente para instalaciones complejas. Las mejoras en el empleo en la construcción y el sentimiento empresarial a finales de 2025 sugieren una trayectoria de recuperación cautelosamente optimista.

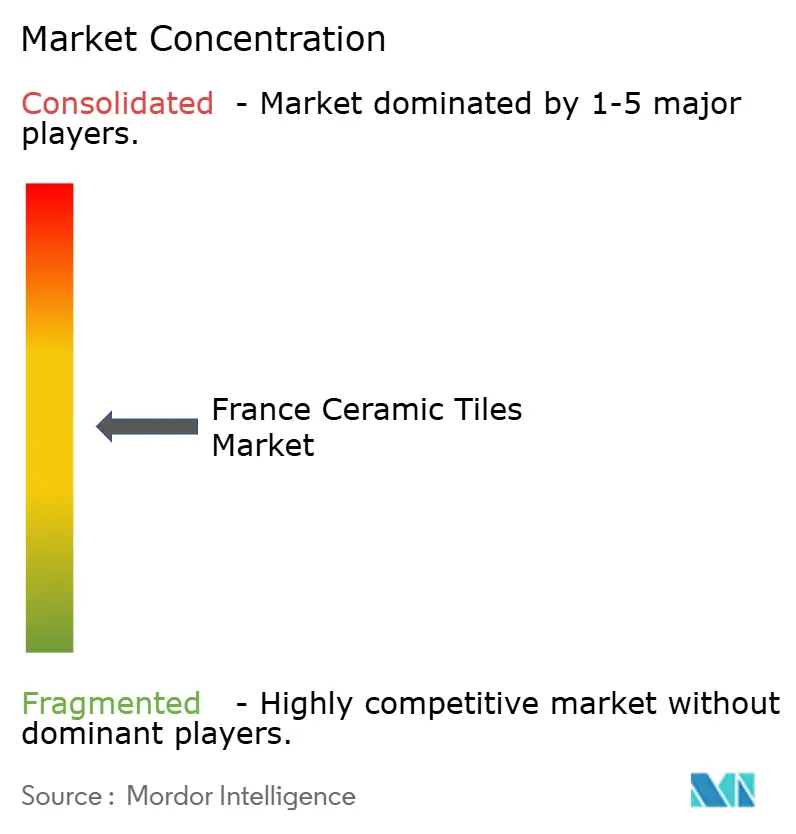

Panorama Competitivo

El mercado de baldosas cerámicas de Francia está moderadamente concentrado, con los principales proveedores dominando. Este perfil refleja una fuerte competencia de las importaciones junto con actores nacionales que se diferencian a través de la fabricación local, las certificaciones de sostenibilidad y el servicio. La innovación de productos y la premiumización de formatos son palancas críticas para ganar cuota, y las empresas establecidas continúan invirtiendo en líneas de impresión digital y capacidades de borde rectificado. A medida que los marcos de adquisición ponen más énfasis en los criterios medioambientales, los fabricantes con vías creíbles hacia un menor carbono incorporado pueden reforzar sus ofertas.

En el frente de la sostenibilidad, los fabricantes están alineando sus carteras con certificaciones que validan las bajas emisiones y la producción responsable, lo que ayuda en las licitaciones públicas y los proyectos de construcción sostenible. Las colecciones de fabricación francesa con cobertura de la Etiqueta Ecológica de la UE y la certificación ISO 17889-1 proporcionan una ventaja en las especificaciones que requieren credenciales documentadas. Los proyectos piloto de descarbonización, incluido el uso de hidrógeno verde para la cocción en hornos, señalan una futura diferenciación en la intensidad de carbono que puede influir en la selección de proyectos en segmentos sensibles al carbono incorporado. Los compradores comerciales, especialmente en sanidad y educación, dan peso a estos atributos junto con el coste del ciclo de vida y el mantenimiento. Los primeros adoptantes que traduzcan los aprendizajes de los proyectos piloto en operaciones repetibles estarán posicionados para ganancias a medio plazo.

La estrategia de canal es también un punto de diferenciación, ya que los minoristas especializados mantienen su lugar en proyectos complejos y premium mientras el comercio electrónico crece más rápido desde una base baja. El mercado de baldosas cerámicas de Francia recompensa a las marcas y distribuidores que pueden combinar la visualización digital, la disponibilidad rápida en las referencias principales y redes fiables de instaladores profesionales. Los proveedores que ofrecen sistemas de instalación completos, formación y soporte posventa pueden mitigar las limitaciones de mano de obra y reducir las reclamaciones, lo que crea lealtad entre los contratistas. Las herramientas digitales que simplifican la selección de formatos y la planificación de patrones reducen la fricción en la toma de decisiones para propietarios y diseñadores. Con el tiempo, las inversiones omnicanal deberían ayudar a cerrar la brecha entre el descubrimiento y la compra, especialmente en las renovaciones del segmento medio.

Líderes del Sector de Baldosas Cerámicas de Francia

Saint-Gobain Weber

Novoceram

Porcelanosa Grupo

Roca Cerámica

Marazzi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Porcelanosa Group amplió su red abriendo 18 tiendas propias en España e internacionalmente, incluidas Francia y otros mercados europeos. La multinacional española, con más de 200 tiendas propias y 1.000 puntos de venta autorizados a nivel mundial, inauguró nuevos establecimientos en Cáceres, Oviedo, Gijón, Andorra y Cascais, con aperturas en Bilbao y Huelva programadas para diciembre.

- Noviembre de 2025: Saint-Gobain Ceramics y Eurodia Industrie anunciaron una asociación estratégica para abordar el creciente mercado de Extracción Directa de Litio (DLE). Mediante la integración de los materiales adsorbentes selectivos de litio avanzados de Saint-Gobain con la experiencia en ingeniería de procesos de Eurodia, la colaboración tiene como objetivo acelerar el despliegue de sistemas de extracción de litio sostenibles y de alta eficiencia, apoyando los esfuerzos globales de electrificación y transición energética al tiempo que minimiza el impacto medioambiental.

- Septiembre de 2025: Marazzi, el fabricante italiano de baldosas, amplió su colección de gres porcelánico Lume para 2025 introduciendo cuatro nuevos colores: Bone, Caramel, Emerald y Ocean, junto con dos estructuras 3D, Rake y Swing. Conocida por su apariencia similar al zellige y sus superficies ultrabrillantes, la colección ofrece ahora una mayor versatilidad de diseño, complementando sus tonos existentes y satisfaciendo la estética de los interiores modernos.

- Agosto de 2025: ABK Group presentó productos innovadores de baldosas cerámicas y destacó prestigiosas colaboraciones en la exposición Cersaie de Bolonia. Para Cersaie 2025, el Grupo planea exhibir sus ofertas y asociaciones a nivel mundial. Un nuevo stand en el Pabellón 29 consolidará, por primera vez, todas sus marcas, mostrando diversas interpretaciones cerámicas en un espacio unificado.

Alcance del Informe del Mercado de Baldosas Cerámicas de Francia

Las baldosas cerámicas están compuestas de arena, productos naturales y arcillas y, una vez moldeadas en una forma, se cuecen en un horno. Las baldosas cerámicas son duraderas, resistentes al agua, la humedad y el fuego, y económicas en comparación con otros productos de pavimentación.

El Informe del Mercado de Baldosas Cerámicas de Francia está Segmentado por Tipo de Producto (Porcelana, Cerámica Esmaltada y Más), Aplicación (Suelo, Pared y Más), Usuario Final (Residencial, Comercial), Tipo de Construcción (Nueva Construcción, Renovación), Canal de Distribución (Tiendas Especializadas en Baldosas y Piedra, Tiendas de Mejoras del Hogar y Bricolaje, y Más), y Geografía (Île-de-France, Auvernia-Ródano-Alpes y Más). Las Previsiones de Mercado se Proporcionan en Valor (USD).

| Baldosas de Porcelana |

| Baldosas de Cerámica Esmaltada |

| Baldosas de Cerámica Sin Esmaltar |

| Baldosas de Mosaico |

| Otros (Decorativas, con Estampados, Artesanales) |

| Suelo |

| Pared |

| Cubierta |

| Residencial | |

| Comercial | Hostelería (Hoteles, Resorts) |

| Espacios Comerciales | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros |

| Nueva Construcción |

| Renovación y Sustitución |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejoras del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Île-de-France |

| Auvernia-Ródano-Alpes |

| Provenza-Alpes-Costa Azul |

| Resto de Francia |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas de Cerámica Esmaltada | ||

| Baldosas de Cerámica Sin Esmaltar | ||

| Baldosas de Mosaico | ||

| Otros (Decorativas, con Estampados, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Cubierta | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Resorts) | |

| Espacios Comerciales | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejoras del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Île-de-France | |

| Auvernia-Ródano-Alpes | ||

| Provenza-Alpes-Costa Azul | ||

| Resto de Francia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de baldosas cerámicas de Francia y el crecimiento proyectado hasta 2031?

El tamaño del mercado de baldosas cerámicas de Francia es de 1.410 millones de USD en 2026 y se proyecta que alcance 1.670 millones de USD en 2031 a una CAGR del 3,38%.

¿Qué segmento de producto lidera y cuál crece más rápido en Francia?

Las baldosas de porcelana lideran con el 48,23% en 2025, mientras que se proyecta que las baldosas de mosaico crezcan más rápido a una CAGR del 3,68% hasta 2031.

¿Cómo están afectando los subsidios políticos a la demanda residencial en Francia?

El consejo de administración de la ANAH estableció un presupuesto para 2026 con 4.400 millones de EUR para ayudas a los hogares con un objetivo de casi 350.000 viviendas, lo que sostiene las carteras de proyectos que incluyen actualizaciones de pavimentos cerámicos.

¿Qué región tiene la mayor cuota y cuál crece más rápido?

Île-de-France tiene el 36,82% del valor en 2025, y se proyecta que Provenza-Alpes-Costa Azul crezca más rápido a una CAGR del 3,85% hasta 2031.

¿Qué factores energéticos y de costes son más limitantes para los productores franceses de baldosas?

Los elevados cargos de red bajo TURPE 7 y el impuesto especial restaurado aumentan los costes de electricidad entregada, aunque los precios de la electricidad para usuarios no domésticos cayeron un 9,0% en el primer semestre de 2025 frente al primer semestre de 2024.

¿Qué canales de venta están ganando más terreno en Francia?

Las tiendas especializadas siguen siendo las más grandes con el 37,73% en 2025, mientras que se proyecta que el comercio minorista en línea crezca más rápido a una CAGR del 4,34% hasta 2031 con la ayuda de herramientas de visualización y una logística mejorada.

Última actualización de la página el: