Tamaño y Participación del Mercado de Baldosas Cerámicas de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

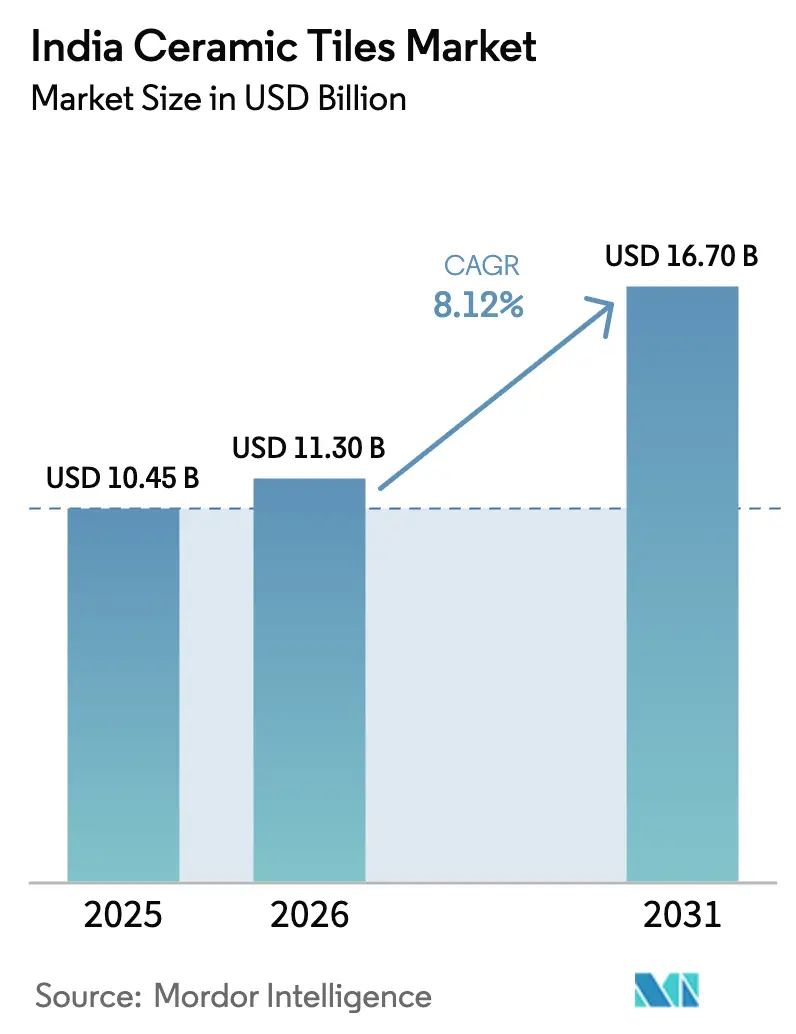

| Tamaño del mercado en el año base (2025) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas de India por Mordor Intelligence

Se espera que el tamaño del mercado de baldosas cerámicas de India aumente de 10,45 mil millones de USD en 2025 a 11,30 mil millones de USD en 2026 y alcance los 16,70 mil millones de USD para 2031, creciendo a una CAGR del 8,12% durante el período 2026-2031. Los fabricantes de la industria de baldosas cerámicas de India se centran cada vez más en proyectos de vivienda e infraestructura, ya que las exportaciones enfrentan desafíos debido a los derechos antidumping en mercados como Arabia Saudita, Qatar y Taiwán. El oeste de India continúa dominando, con las más de 800 unidades de fabricación de Morbi que contribuyen aproximadamente al 70% de la producción nacional. Mientras tanto, el sur de India experimenta el crecimiento más rápido, respaldado por corredores residenciales e industriales impulsados por el sector tecnológico. El mercado está evolucionando hacia losas de porcelana de gran formato, mientras que la adopción de hornos preparados para hidrógeno está contribuyendo a reducir los costos energéticos. El crecimiento de los canales de venta minorista en línea está habilitando las ventas directas al consumidor, comprimiendo los márgenes de los distribuidores.

Conclusiones Clave del Informe

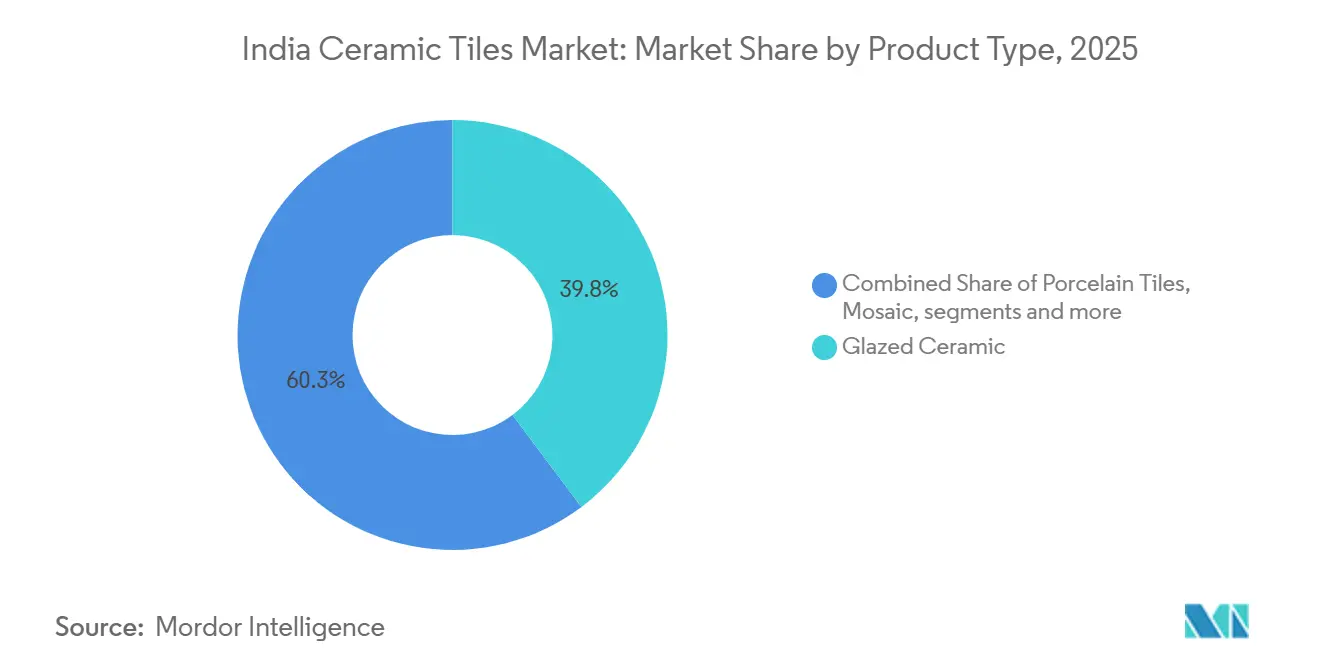

- Por tipo de producto, las baldosas de cerámica vidriada lideraron con el 39,75% del tamaño del mercado de baldosas cerámicas de India en 2025, mientras que se prevé que las baldosas de porcelana registren el crecimiento más rápido con una CAGR del 11,33% hasta 2031.

- Por aplicación, las baldosas de suelo representaron una participación dominante del 62,26% del mercado de baldosas cerámicas de India en 2025, mientras que las baldosas de pared avanzan a una CAGR del 9,37% hasta 2031.

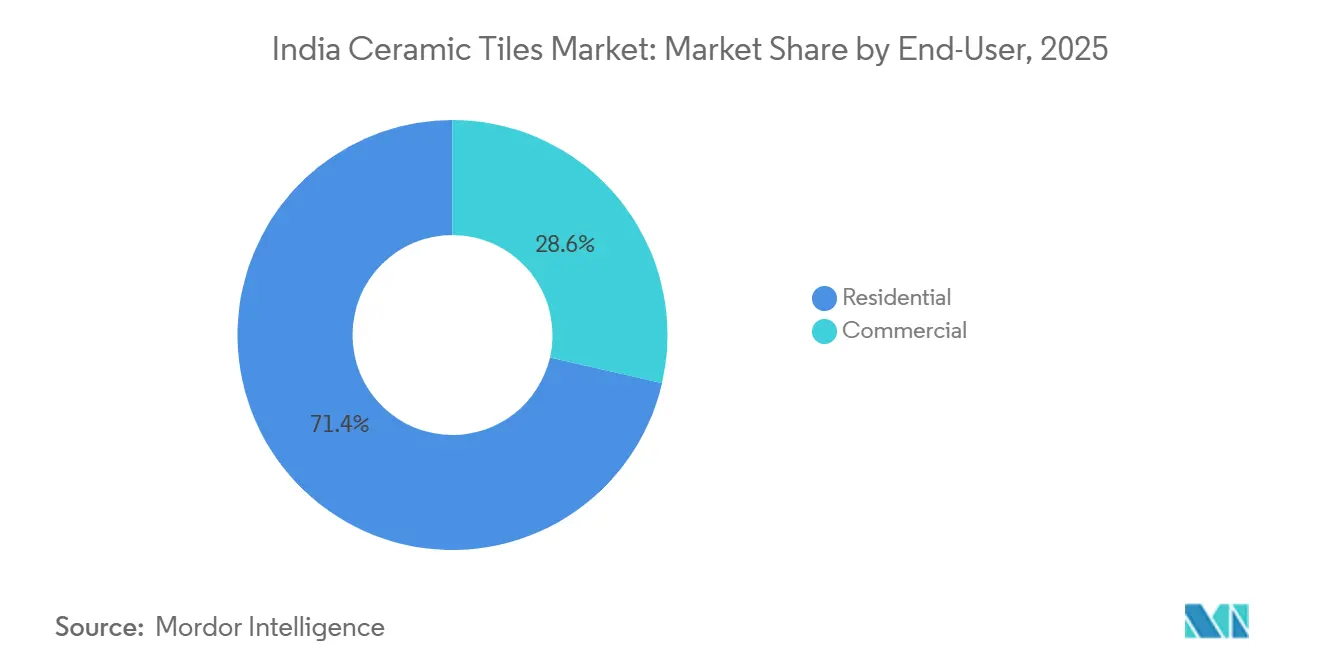

- Por segmento de usuario final, los proyectos residenciales representaron el 71,35% del tamaño del mercado de baldosas cerámicas de India en 2025, pero se proyecta que los establecimientos de hostelería crezcan a una CAGR del 10,87% hasta 2031.

- Por tipo de construcción, la nueva construcción retuvo el 55,78% del tamaño del mercado de baldosas cerámicas de India en 2025, aunque se espera que las obras de renovación registren una CAGR del 10,82% hasta 2031.

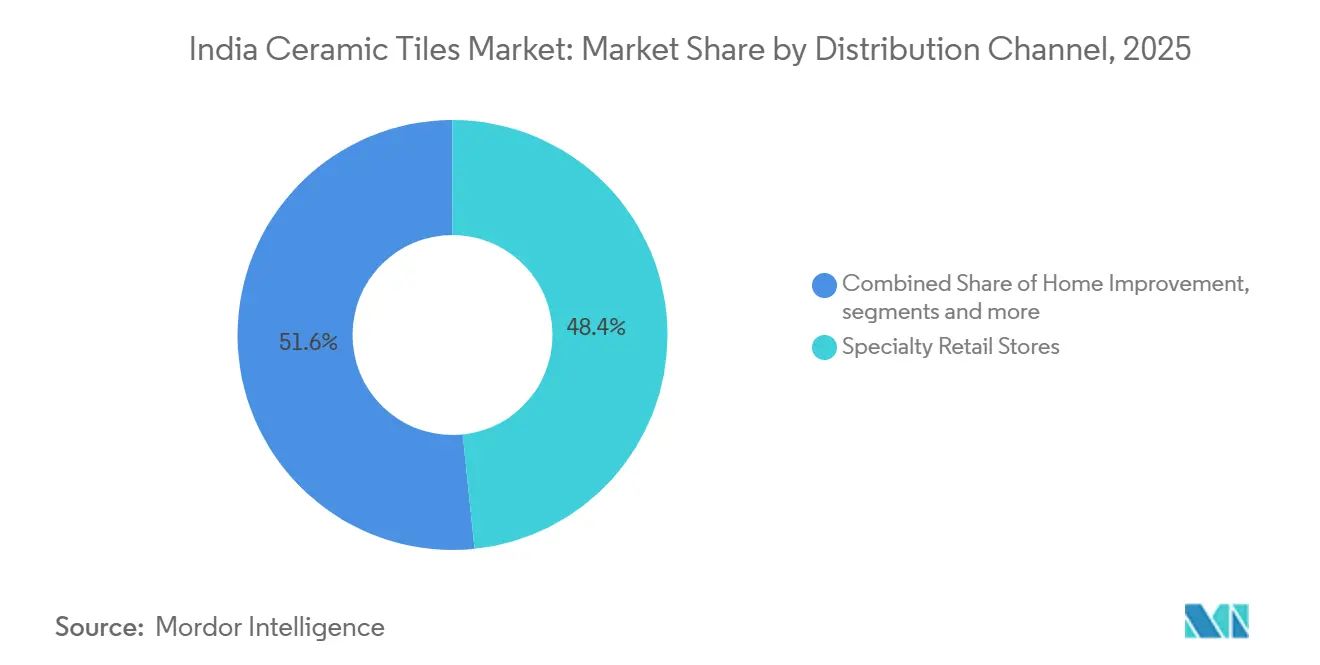

- Por canal de distribución, las tiendas minoristas especializadas lideraron con el 48,36% del tamaño del mercado de baldosas cerámicas de India en 2025, mientras que se espera que el comercio minorista en línea registre una CAGR del 14,49% hasta 2031.

- Por región, el oeste de India captó el 35,37% del tamaño del mercado de baldosas cerámicas de India en 2025, y se proyecta que el sur de India registre la CAGR más rápida del 10,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en Vivienda Asequible y Proyectos de Ciudades Inteligentes | +2.1% | Nacional: mayor en Uttar Pradesh, Maharashtra, Gujarat, Rajasthan | Mediano plazo (2–4 años) |

| Auge de la Renovación entre la Clase Media Urbana | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Pune | Corto plazo (≤ 2 años) |

| Las Baldosas de Losa de Gran Formato Ganan Popularidad | +1.2% | Sur y Oeste de India, con expansión a las metrópolis del Norte de India | Mediano plazo (2–4 años) |

| Los Hornos Preparados para Hidrógeno del Clúster de Morbi Reducen los Costos Energéticos | +0.9% | Gujarat con difusión a Rajasthan | Largo plazo (≥ 4 años) |

| Los Pequeños Constructores Adoptan la Personalización Masiva por Inyección de Tinta Digital | +0.8% | Nacional; adopción temprana en el Sur y Oeste de India | Corto plazo (≤ 2 años) |

| Los Sistemas de Revestimiento de Capa Delgada Registran una Adopción Creciente | +0.6% | Mercados de renovación urbana de nivel 1 y nivel 2 | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Vivienda Asequible y Proyectos de Ciudades Inteligentes

A junio de 2024, el Pradhan Mantri Awas Yojana–Urban (PMAY-U) ha logrado avances sustanciales hacia su objetivo de proporcionar vivienda asequible, con varios millones de viviendas sancionadas y entregadas en todo el país, lo que refleja un progreso constante en la oferta de vivienda urbana[1]Fuente: Oficina de Información de Prensa, "Actualización del Progreso del PMAY," pib.gov.in. Los constructores que trabajan en estos proyectos con plazos ajustados prefieren proveedores que puedan entregar justo a tiempo, lo que otorga ventaja a los actores más grandes y organizados. En los espacios públicos de las ciudades inteligentes, las baldosas de porcelana antideslizantes con clasificación R10–R13 cumplen con las normas de la Oficina de Normas de India. Por lo tanto, las combinaciones de productos se están inclinando hacia losas premium, ya que la seguridad y la durabilidad superan el costo inicial. La inversión gubernamental continua en vivienda asequible e infraestructura de ciudades inteligentes garantiza un flujo constante de proyectos a gran escala y de alto valor, apoyando una demanda consistente de baldosas cerámicas. Junto con la creciente urbanización y la mayor conciencia de los consumidores sobre los estándares de calidad y seguridad, los fabricantes están posicionados para beneficiarse de un crecimiento sostenido tanto en los segmentos residencial como comercial.

Auge de la Renovación entre la Clase Media Urbana

La demanda de arquitectos y especificadores de proyectos en India se aleja cada vez más de las baldosas convencionales de 600 mm × 600 mm hacia baldosas de losa de gran formato de hasta 1.600 mm × 3.200 mm, impulsada por las preferencias de estética sin juntas en desarrollos residenciales de lujo y espacios comerciales premium como vestíbulos de hoteles. Para satisfacer esta demanda, los fabricantes nacionales han invertido en tecnología avanzada de prensado italiano que minimiza el alabeo y permite una calidad consistente en tamaños más grandes. Estas mejoras tecnológicas permiten a los productores obtener primas de precio de aproximadamente el 15%–25% sobre las baldosas estándar, mientras que los costos laborales incrementales se mantienen relativamente contenidos[2]Fuente: Kajaria Ceramics, "Informe Anual EF24," kajariaceramics.com. Las losas de gran formato se están convirtiendo en un contribuyente significativo a los flujos de ingresos premium, reforzando su importancia estratégica dentro del segmento de mayor valor del mercado. Además, las baldosas de gran formato apoyan los objetivos de construcción sostenible al reducir el uso de lechada, lo que a su vez reduce las emisiones de compuestos orgánicos volátiles y se alinea con el Código de Construcción para la Conservación de Energía de India. Los fabricantes que no actualicen sus capacidades de producción corren el riesgo de perder participación en el segmento premium del mercado de baldosas cerámicas de India.

Los Pequeños Constructores Adoptan la Personalización Masiva por Inyección de Tinta Digital

La tecnología permite a los fabricantes producir tiradas cortas de aproximadamente 500–1.000 metros cuadrados con patrones, texturas y variaciones de color distintos, eliminando los altos costos de configuración y los requisitos de pedido mínimo asociados con la serigrafía tradicional[3]Fuente: System Ceramics, "Líneas de Inyección de Tinta Digital en India," systemceramics.com. Esto ha ampliado el acceso al diseño para los promotores residenciales pequeños y medianos, permitiendo que los proyectos en ciudades de nivel 2 y nivel 3 especifiquen baldosas inspiradas en piedra regional, motivos culturales o estéticas a medida sin incurrir en las importantes primas de costo anteriormente asociadas con la personalización de bajo volumen. La creciente instalación de líneas de inyección de tinta de alta velocidad y alta resolución por parte de los fabricantes de baldosas indios ha mejorado aún más la eficiencia operativa, permitiendo un cumplimiento de pedidos más rápido y plazos de producción más cortos. Además de la flexibilidad de diseño, la tecnología de inyección de tinta digital apoya los objetivos de sostenibilidad al reducir el uso de agua en comparación con los procesos húmedos convencionales, alineándose con las regulaciones de conservación del agua en los estados afectados por la sequía.

Los Sistemas de Revestimiento de Capa Delgada Registran una Adopción Creciente

El uso creciente de sistemas de revestimiento de capa delgada está emergiendo como un impulsor importante en el mercado de baldosas cerámicas de India, particularmente dentro del segmento de renovación y reemplazo. Estos sistemas adhesivos avanzados permiten instalar baldosas delgadas de 6–8 mm directamente sobre el pavimento existente, eliminando la necesidad de retirar las baldosas, realizar demoliciones pesadas y procesos intensivos en polvo. Como resultado, los propietarios pueden completar las renovaciones de cocinas y baños en pocos días en lugar de varias semanas, reduciendo significativamente la interrupción de la vida cotidiana. La capacidad de evitar la demolición también genera ahorros de costos de casi el 60%–70% en los gastos de retirada de suelos, haciendo que los proyectos de renovación sean económicamente viables para los hogares de ingresos medios. Los constructores y contratistas adoptan cada vez más los sistemas de revestimiento en ciudades de nivel 2, donde la mejora de los acabados interiores está estrechamente vinculada a mayores valores de reventa. Por lo tanto, los fabricantes que ofrecen baldosas más delgadas y de alta resistencia compatibles con aplicaciones de revestimiento están bien posicionados para beneficiarse de la creciente demanda de reemplazo y rehabilitación en toda India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto | |

|---|---|---|---|---|

| Los Precios del Gas Natural Experimentan Fluctuaciones Significativas | -1.3% | Gujarat, Rajasthan, con repercusión en los precios nacionales | Corto plazo (≤ 2 años) | |

| Los Principales Destinos de Exportación Imponen Derechos Antidumping | -0.9% | Nacional; más pronunciado en las plantas orientadas a la exportación de Gujarat y Tamil Nadu | Mediano plazo (2–4 años) | |

| El Puerto de Mundra Enfrenta Cuellos de Botella Logísticos | -0.4% | Gujarat afecta el suministro de contenedores y las tarifas de flete | Corto plazo (≤ 2 años) | |

| Cambio Comercial hacia Pavimentos LVT/SPC | -1.1% | Proyectos de oficinas y comercio minorista en metrópolis | Mediano plazo (2–4 años) | |

| Fuente: Mordor Intelligence | ||||

Los Precios del Gas Natural Experimentan Fluctuaciones Significativas

La volatilidad de los precios del gas natural representa un desafío significativo para los fabricantes de baldosas cerámicas en India, particularmente los ubicados en regiones de uso intensivo de energía como Morbi, Gujarat. Los costos de combustible impredecibles dificultan que los productores ofrezcan contratos de precio fijo a los constructores, lo que obliga a incluir cláusulas de revisión trimestral de precios que pueden alejar a los clientes sensibles al costo en el segmento de vivienda asequible. Por ejemplo, en julio de 2024, Gujarat Gas elevó los precios del gas industrial en INR 2–INR 2,48 (USD 0,023–USD 0,029) por SCM, aumentando las facturas de energía de los fabricantes locales entre un 8% y un 12% según la eficiencia del horno. Dado que el gas representa entre el 30% y el 35% de los costos variables, un cambio de precio del 10% puede erosionar entre el 3% y el 3,5% de los márgenes brutos, mientras que los contratos heredados que vencen en 2025 enfrentan presión inmediata sobre los márgenes[4]Fuente: Gujarat Gas, "Aviso de Precio del Gas Natural Industrial," gujaratgas.com. La volatilidad de los precios también desincentiva la inversión en nueva capacidad de hornos, ya que los prestamistas exigen una mayor cobertura del servicio de la deuda y las hipótesis de recuperación de la inversión se vuelven inciertas. Si bien algunos productores han mitigado el riesgo diversificándose hacia hornos de carbón o instalando precalentadores solares térmicos, logrando una variabilidad de costos entre un 5% y un 8% menor, estas reconversiones requieren entre INR 15 y 25 crore (USD 1,8–3 millones) por línea y tardan entre 18 y 24 meses en ponerse en marcha, lo que limita su viabilidad a corto plazo.

Cambio Comercial hacia Pavimentos LVT/SPC

En India, la creciente popularidad de los pavimentos de baldosa de vinilo de lujo (LVT) y compuesto de piedra plástica (SPC) en oficinas, espacios comerciales y sectores de hostelería está intensificando la competencia para los fabricantes de baldosas cerámicas. Los pavimentos LVT y SPC presentan ventajas sobre las baldosas cerámicas tradicionales: se instalan más rápidamente, son más ligeros y gestionan mejor la humedad. Su sistema de instalación con cierre a presión, que prescinde de adhesivos, reduce los costos laborales entre un 40% y un 50% y acorta los plazos de los proyectos en un 30%. Esta eficiencia los hace especialmente atractivos para espacios de trabajo colaborativo y campus tecnológicos en ciudades como Bengaluru e Hyderabad. El mercado indio de pavimentos de vinilo, impulsado por las importaciones de China, Corea del Sur y Vietnam, así como por la producción nacional de empresas como Greenlam Industries y Action Tesa, está en una trayectoria de crecimiento de dos dígitos hasta 2030. Sin embargo, el rendimiento acústico incomparable del LVT y su calidez bajo los pies representan desafíos para su replicación. Esto ha llevado a los productores de cerámica a canalizar inversiones en investigación y desarrollo de baldosas con respaldo compuesto, con el objetivo de mantenerse relevantes en el competitivo ámbito de la renovación comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Gana Terreno en Proyectos Premium

En 2025, las baldosas cerámicas esmaltadas representaron el 39,75% de la participación del mercado de baldosas cerámicas de India, consolidando su dominio en proyectos residenciales de gama media donde los constructores priorizan el costo sobre la estética. Sin embargo, las baldosas de porcelana están proyectadas para crecer a una CAGR del 11,33% hasta 2031. Este auge está impulsado por la preferencia de los arquitectos por materiales de baja porosidad y alta resistencia en apartamentos de lujo, vestíbulos de hoteles y terminales aeroportuarias. Con una tasa de absorción de agua inferior al 0,5%, la porcelana es ideal para fachadas exteriores y zonas húmedas. Fabricantes como Somany Ceramics y H&R Johnson han adoptado la tecnología italiana de prensado en seco, lo que les permite producir losas de porcelana de hasta 1.600 mm × 3.200 mm con una deformación mínima. Las baldosas cerámicas sin esmaltar encuentran su nicho en entornos industriales y exteriores, priorizando la resistencia al deslizamiento sobre la estética. En contraste, las baldosas de mosaico son preferidas por diseñadores de interiores boutique y para la restauración de patrimonio.

Las baldosas de porcelana presentan un atractivo perfil de margen: alcanzan precios de venta promedio entre un 20% y un 30% más altos que las cerámicas esmaltadas. Mientras tanto, el aumento en los costos de materias primas para feldespato, caolín y cuarzo oscila entre el 12% y el 15%. Esta dinámica resulta en un impresionante incremento de margen bruto de entre 500 y 700 puntos básicos. Dicha economía arroja luz sobre la decisión de Kajaria Ceramics de invertir 200 crore INR (24 millones de USD) en el ejercicio fiscal 2024, con el objetivo de aumentar la capacidad de porcelana en sus plantas de Gailpur y Maloot. La empresa apunta a que la porcelana represente el 25% de sus volúmenes totales para el ejercicio fiscal 2027. Si bien las cerámicas esmaltadas continúan dominando la vivienda asequible y la demanda en ciudades de segundo nivel, su participación de mercado está destinada a disminuir. Este cambio se atribuye a que los constructores elevan las especificaciones, influenciados por las expectativas de los compradores moldeadas por las redes sociales y los programas de mejoras del hogar.

Por Aplicación: Las Baldosas de Pared Aprovechan la Premiumización del Diseño

En 2025, las baldosas de suelo representaron el 62,26% del tamaño total del mercado de baldosas cerámicas de India, impulsadas principalmente por su uso en salas de estar, cocinas y baños residenciales, donde la durabilidad y la facilidad de limpieza son primordiales. Las baldosas de pared, sin embargo, están proyectadas para experimentar una sólida tasa de crecimiento del 9,37% de CAGR hasta 2031. Este auge se atribuye a que los propietarios urbanos y los promotores comerciales optan cada vez más por patrones de inyección de tinta digital. Estos patrones imitan la estética del mármol, la madera y las texturas de tela, todo a una fracción del costo de sus equivalentes naturales. Este cambio hacia las baldosas de pared subraya una tendencia más amplia de premiumización en el mercado. Los compradores están ahora dispuestos a destinar presupuestos más amplios para paredes de características especiales, especialmente en dormitorios principales y áreas de recepción. Los mandatos gubernamentales en estaciones de montaña y zonas costeras especifican baldosas de arcilla o concreto para techos, enfatizando sus propiedades de resistencia a ciclones y aislamiento térmico.

El crecimiento de las baldosas de pared está estrechamente vinculado a un aumento en el gasto per cápita en interiores del hogar. Este gasto aumentó de 18.000 INR (216 USD) en el ejercicio fiscal 2020 a 26.000 INR (312 USD) en el ejercicio fiscal 2024, según lo informado por ICRA, y es particularmente notable entre los hogares urbanos con ingresos superiores a 10 lakh INR (12.000 USD) anuales. Los constructores, muy atentos a las preferencias de los millennials, están instalando ahora baldosas de pared en espacios como cocinas abiertas y oficinas en el hogar. Estas áreas, antes dominadas por pintura o papel tapiz, han experimentado un aumento del 8% al 10% en los volúmenes de baldosas de pared por proyecto debido a este uso ampliado. Si bien las baldosas de suelo están aprovechando la ola de renovaciones —los propietarios están reemplazando baldosas vitrificadas de 10 a 15 años de antigüedad por porcelana antideslizante—, el ciclo de reemplazo para suelos es notablemente más largo. Por otro lado, las baldosas de techo enfrentan la competencia de láminas metálicas y paneles de policarbonato, especialmente en naves industriales.

Por Usuario Final: La Hostelería Lidera el Crecimiento en Medio del Auge del Turismo

En 2025, las aplicaciones residenciales representaron una participación dominante del 71,35% del mercado de baldosas cerámicas de India, respaldadas por la vasta población de 1.400 millones de habitantes de India y una tendencia de urbanización implacable que añade anualmente entre 10 y 12 millones de hogares. Mientras tanto, el sector de la hospitalidad, que abarca hoteles, centros turísticos y centros de transporte, prevé una expansión a una sólida CAGR del 10,87% hasta 2031. Este crecimiento está impulsado por el ambicioso objetivo de India de atraer 30 millones de turistas internacionales para 2028, junto con una recuperación del turismo doméstico tras la pandemia. Cabe destacar que el segmento de hospitalidad opta por baldosas con clasificación para alto tráfico (PEI 4 y PEI 5) con coeficientes de resistencia al deslizamiento superiores a R10. Proyectos emblemáticos, como el complejo de la Estatua de la Unidad en Gujarat y la remodelación del recinto del templo de Ayodhya, están consumiendo millones de metros cuadrados de estas baldosas de diseño personalizado, según lo destacado por la Oficina de Información de Prensa.

Las instituciones educativas y los centros de transporte, incluidos aeropuertos, estaciones de metro y terminales de autobuses, representan una parte significativa de la demanda comercial. Estas entidades muestran preferencia por baldosas de gran formato, que reducen las líneas de lechada y simplifican los procesos de limpieza. La demanda residencial sigue siendo un segmento central del mercado indio de baldosas cerámicas, pero su crecimiento es relativamente moderado en comparación con las expansiones más rápidas en los sectores de hospitalidad y comercial. En contraste, el segmento sanitario está siendo testigo de una adopción creciente de baldosas con esmalte antimicrobiano, que ayudan a inhibir el crecimiento bacteriano y respaldan medidas mejoradas de control de infecciones. En consecuencia, si bien la demanda residencial continúa proporcionando un apoyo constante al mercado, los segmentos comercial, de hospitalidad y sanitario están emergiendo como impulsores clave del crecimiento general del mercado.

Por Tipo de Construcción: La Renovación se Acelera en Medio de las Mejoras Urbanas

La nueva construcción representó el 55,78% del tamaño total del mercado en 2025, destacando el significativo déficit habitacional de India. El Ministerio de Vivienda y Asuntos Urbanos estima una escasez de 10 millones de unidades en áreas urbanas y 40 millones de unidades en regiones rurales. Se proyecta que las actividades de renovación y reemplazo crezcan a una CAGR del 10,82% hasta 2031, impulsadas por hogares urbanos con ingresos superiores a INR 8 lakh (USD 9.600) anuales, que están modernizando cocinas, baños y salas de estar con diseños abiertos, almacenamiento modular y acabados de diseño. El ciclo de renovación típico para las baldosas cerámicas abarca entre 12 y 15 años. Las viviendas construidas entre 2008 y 2015, durante el auge de la construcción previa a la crisis financiera de India, están entrando ahora en la fase de reemplazo. Estos avances hacen que las renovaciones sean más accesibles para los hogares de clase media, que anteriormente retrasaban las mejoras debido a preocupaciones sobre la interrupción, según se señala en un Informe de ICRA sobre Materiales de Construcción.

La nueva construcción está respaldada por extensas iniciativas de infraestructura gubernamental, incluido el proyecto de 100 ciudades inteligentes, el objetivo del PMAY de 11,8 millones de unidades habitacionales y la inversión de INR 111 lakh crore (USD 1,3 billones) del Plan Nacional de Infraestructura hasta 2030. En promedio, cada nueva unidad residencial requiere entre 50 y 70 metros cuadrados de baldosas, mientras que los proyectos comerciales demandan entre 80 y 120 metros cuadrados por cada 1.000 pies cuadrados de área construida. La demanda de renovación se concentra en ciudades metropolitanas como Delhi NCR, Mumbai, Bengaluru e Hyderabad, donde el aumento de los valores inmobiliarios justifica las mejoras interiores. Los constructores que apuntan al segmento de renovación están introduciendo colecciones de baldosas con respaldo de cierre a presión y capas autoadhesivas, que permiten instalaciones de bricolaje. Estas innovaciones atraen a los consumidores que priorizan la comodidad y el control de costos sobre los proyectos dirigidos por contratistas.

Por Canal de Distribución: El Comercio Minorista en Línea Disrumpe las Redes Tradicionales

En 2025, las tiendas especializadas en baldosas y piedra representaron una participación dominante del 48,36% del mercado de baldosas cerámicas de India, aprovechando sus ofertas únicas: exposiciones de baldosas en tamaño real, consultas de diseño en el lugar e instalación incluida. Mientras tanto, el comercio minorista en línea está proyectado para crecer a una sólida CAGR del 14,49% hasta 2031. Este crecimiento está impulsado en gran medida por marcas de venta directa al consumidor (D2C), incluidas Orientbell, Somany y Kajaria. Estas marcas han lanzado plataformas de comercio electrónico equipadas con visualizadores de habitaciones de realidad aumentada, que permiten a los compradores previsualizar los patrones de baldosas en sus propios espacios antes de realizar una compra. Las tiendas de mejoras del hogar y bricolaje, como Home Centre y Urban Ladder, representan entre el 12% y el 15% del mercado. Lo logran almacenando baldosas de gama media junto con sanitarios y ferretería, atendiendo a propietarios que realizan renovaciones a pequeña escala sin la ayuda de contratistas.

El atractivo del comercio minorista en línea radica en su transparencia y comodidad. Los compradores pueden comparar precios entre marcas sin esfuerzo, consultar reseñas de usuarios y programar la entrega a domicilio en un plazo de 48 a 72 horas, todo sin la molestia de visitar múltiples salas de exposición. Kajaria Ceramics destacó la creciente importancia del comercio electrónico en sus operaciones, señalando que el canal contribuyó con el 4% a sus ingresos del ejercicio fiscal 2024, un salto significativo desde el 1,5% en el ejercicio fiscal 2022. La empresa tiene como objetivo alcanzar una contribución del 10% para el ejercicio fiscal 2027, respaldada por asociaciones con gigantes como Amazon y Flipkart, además de su propio sitio web. Para contrarrestar la incursión de las plataformas en línea, las tiendas especializadas están redoblando los servicios de valor añadido. Ofrecen consultas de diseño gratuitas, capacitación en instalación para contratistas y programas de fidelización que las plataformas en línea encuentran difíciles de emular.

Análisis Geográfico

En 2025, el oeste de India representó una participación de mercado del 35,37% del mercado de baldosas cerámicas de India, en gran parte debido al clúster de Morbi en Gujarat. Esta región disfruta de ventajas como la proximidad a las materias primas, cadenas de suministro bien establecidas y un sólido ecosistema de fabricación, todo lo cual agiliza la producción y reduce los costos. Si bien los clústeres más pequeños en Maharashtra y Rajasthan atienden proyectos residenciales y comerciales locales respaldados por inversiones en infraestructura como el ferrocarril de alta velocidad y las energías renovables, el oeste de India lidia con desafíos de exportación, especialmente los derechos antidumping en mercados clave. No obstante, la región se mantiene firme como centro de producción, atendiendo tanto las necesidades domésticas como las demandas de exportación selectiva.

El sur de India, liderado por Telangana, Karnataka, Tamil Nadu y Kerala, está en camino de expandirse a una CAGR del 10,24% hasta 2031. Este crecimiento está impulsado por la expansión del sector tecnológico, el desarrollo de corredores industriales y el fortalecimiento de la infraestructura turística, todo lo cual impulsa una mayor demanda de baldosas premium y de diseño personalizado. En las principales ciudades, los propietarios optan cada vez más por baldosas de porcelana duraderas para espacios comerciales, con el objetivo de minimizar los costos de mantenimiento durante arrendamientos prolongados. Para diferenciarse en proyectos competitivos, los fabricantes locales están invirtiendo en tecnología de inyección de tinta digital, atendiendo necesidades de diseño especializadas. Además, el aumento de los ingresos y las tendencias de urbanización están impulsando la adopción de baldosas de mayor valor tanto en los sectores residencial como de hostelería.

El norte y el este de India, si bien representan una porción menor del mercado, ven su crecimiento impulsado por la construcción residencial urbana y las iniciativas de vivienda asequible. El este de India, obstaculizado por tasas de urbanización e ingresos per cápita más bajos, está siendo testigo no obstante de un aumento en la demanda de baldosas de grado comercial, debido al crecimiento industrial en estados como Odisha. Además, los centros logísticos estratégicos en el este de India están agilizando la distribución a áreas adyacentes, incluido el noreste de India y Bangladesh. Mientras tanto, el norte de India mantiene una preferencia por las ofertas de gama media tanto en los sectores residencial como comercial, logrando un equilibrio entre costo y calidad. Aunque su crecimiento está por detrás del sur de India, ambas regiones contribuyen de manera constante a la demanda general del país.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento nacional de arcilla, feldespato, sílice/cuarzo y caolín, y luego avanza hacia la preparación de la pasta, el conformado (prensado/extrusión), el esmaltado y la decoración digital, la cocción en horno y la clasificación/embalaje. Las baldosas terminadas llegan luego a una distribución multinivel antes de alcanzar los mercados finales.

La fabricación está altamente concentrada en el oeste de India, donde Morbi, en Gujarat, alberga más de 800 unidades y aporta alrededor del 70% de la producción nacional en el contexto de este informe, lo que respalda beneficios de escala en servicios de maquinaria, fabricación de moldes, tintas/esmaltes y logística compartida. Aguas abajo, las baldosas se venden a través de tiendas especializadas en baldosas y piedra, comercios de mejoras para el hogar, venta minorista en línea (incluidas plataformas de marca D2C con herramientas de visualización) y ventas directas a contratistas alineadas con los cronogramas de los proyectos. Los principales cuellos de botella son la energía y la logística, ya que el combustible puede representar una gran parte de los costos variables y ha mostrado una volatilidad aguda, mientras que las restricciones portuarias y de contenedores (incluido Mundra) pueden afectar los plazos de exportación y la economía del flete. La interrupción de 2026 en la disponibilidad de gas en torno al clúster de Morbi pone de relieve cómo el riesgo de concentración de la oferta puede propagarse a través del canal, y también refuerza el papel de los actores más grandes y organizados con acuerdos de suministro de combustible contratados, reservas de inventario y presencia de fabricación en múltiples ubicaciones.

Panorama Competitivo

El mercado indio de baldosas cerámicas está moderadamente fragmentado, con los principales actores organizados Kajaria Ceramics, Somany Ceramics, H&R Johnson, Asian Granito y Nitco captando una participación significativa de los ingresos del sector de marcas. Los productores regionales más pequeños y no organizados continúan dominando las ciudades de segundo y tercer nivel, dejando un amplio espacio en blanco para nuevos participantes. La eficiencia energética y la adopción tecnológica están emergiendo como diferenciadores clave, con hornos preparados para hidrógeno, precalentadores solares térmicos e impresoras de inyección de tinta digital que proporcionan a los productores de bajo costo una ventaja de margen. El recubrimiento nano patentado de Kajaria mejora la resistencia a los arañazos y las manchas, mientras que Somany aprovecha el control de calidad impulsado por inteligencia artificial para reducir los defectos por debajo del 1%, reforzando la fiabilidad. La intensidad competitiva gira en torno a la eficiencia del combustible, los ciclos de renovación del diseño y el alcance de la distribución, lo que influye en la rentabilidad de todo el sector.

Las iniciativas estratégicas de los actores organizados se centran en la expansión de capacidades, la innovación de productos y la integración hacia atrás. La certificación BIS, obligatoria para los actores organizados, garantiza la calidad y crea barreras para los operadores no organizados, con costos por referencia (SKU) que oscilan entre 2.400 y 6.000 USD. La adopción tecnológica y los estándares de cumplimiento separan a los líderes del mercado de los rezagados, al tiempo que sostienen la confianza del consumidor.

Se espera que la industria de baldosas cerámicas de India se consolide gradualmente durante la próxima década a medida que los productores más pequeños enfrenten presiones en los costos de combustible, desafíos de exportación e ineficiencias operativas. Las oportunidades de espacio en blanco incluyen baldosas con esmalte antimicrobiano para instalaciones sanitarias, porcelana ultradelgada para reformas y baldosas premium con calefacción integrada, segmentos actualmente dominados por importaciones europeas. Los actores organizados también están aprovechando las plataformas de comercio electrónico de venta directa al consumidor (D2C) para eludir las redes de distribuidores tradicionales y ampliar el alcance del mercado. La diversidad regional y la sensibilidad al precio garantizan que la fragmentación persista a niveles más altos que en mercados maduros como China o Europa. Las empresas que combinen innovación, producción eficiente y una sólida distribución están posicionadas para capturar participación de mercado mientras sostienen el crecimiento a largo plazo.

Líderes de la Industria de Baldosas Cerámicas de India

Kajaria Ceramics Limited

Somany Ceramics Limited

H&R Johnson (India)

Asian Granito India Ltd

Nitco Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización sigue creando espacio para los proveedores capaces de fabricar de manera constante porcelanato de gran formato y baldosas funcionales para aplicaciones comerciales, de hostelería y de renovación, donde la resistencia al deslizamiento, la gestión del calor y la facilidad de limpieza influyen en las decisiones de especificación. En este contexto, Somany Ceramics ha avanzado hacia superficies funcionales, incluidas las baldosas termorreflectantes TempShield y la tecnología antideslizante Slip Shield, mientras que los actores organizados están utilizando el comercio electrónico y la visualización en realidad aumentada para acortar el ciclo de selección a compra, favoreciendo una mezcla más alta y una participación más directa incluso cuando la economía de los distribuidores se comprime.

Las ampliaciones de capacidad y la diversificación geográfica más allá del ecosistema centrado en Morbi también se están convirtiendo en palancas más claras de reposicionamiento competitivo, particularmente hacia el sur de India, donde la demanda está vinculada a corredores residenciales e industriales impulsados por el sector TI. En abril de 2026, Kajaria Ceramics aprobó una expansión de 210 crore de INR en su planta de Srikalahasti para una capacidad adicional de 10 millones de metros cuadrados anuales de baldosas de gres vitrificado esmaltado (con finalización prevista para marzo de 2027). En julio de 2026, Somany Ceramics aprobó inversiones vinculadas a la construcción de una capacidad de 9 millones de metros cuadrados de baldosas de gres vitrificado esmaltado para el mercado del sur. Al mismo tiempo, el contexto de exportación se ha endurecido a través de medidas comerciales como la orden de derechos compensatorios de EE. UU. de junio de 2025 y las enmiendas antidumping de la UE publicadas en enero de 2026, lo que aumenta el enfoque en SKU de mayor valor y refuerza el argumento a favor de los canales de proyectos nacionales cuando las realizaciones en el extranjero enfrentan presión.

Desarrollos recientes del sector

- Julio de 2026: Somany Ceramics aprobó una inversión del 49% en Siravit Ceramics Private Limited para construir una capacidad de 9 millones de metros cuadrados de baldosas de gres vitrificado esmaltado dirigida al mercado del sur, junto con una inversión adicional de modernización en su subsidiaria Sudha Somany Ceramics Private Limited. La decisión refuerza el posicionamiento de capacidad más cerca de los corredores de demanda de rápido crecimiento del sur de India y añade flexibilidad de fabricación más allá del ecosistema de suministro concentrado en Morbi.

- Julio de 2025: Somany Ceramics introdujo la tecnología Slip Shield para baldosas cerámicas y de gres vitrificado esmaltado para mejorar la seguridad en superficies húmedas, con certificación citada de SIRIM QAS International. El lanzamiento respalda la diferenciación en aplicaciones de renovación y hostelería donde la resistencia al deslizamiento es una especificación clave y ayuda a defenderse de la mercantilización en los SKU de mercado masivo.

- Junio de 2025: Somany Ceramics lanzó baldosas con tecnología TempShield diseñadas para la gestión del calor, destacando atributos de alta reflectancia solar y emitancia térmica. Esto amplía el portafolio de baldosas funcionales alineado con el diseño de edificios conscientes de la energía y crea una propuesta de venta premium orientada a la especificación para proyectos de construcción nueva y renovación en regiones de clima cálido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las baldosas cerámicas vendidas para uso en India a lo largo de toda la cadena de compra de baldosas, desde la producción nacional y las importaciones hasta las ventas destinadas a la demanda de construcción y renovación.

Exclusiones del alcance: excluimos adhesivos para baldosas, lechadas, sanitarios y materiales de piso no cerámicos, incluso si se venden a través de canales similares.

Descripción general de la segmentación

- Por Tipo de Producto

- Baldosas de Porcelana

- Baldosas de Cerámica Vidriada

- Baldosas de Cerámica Sin Esmaltar

- Baldosas de Mosaico

- Otros (Decorativas, con Patrones, Artesanales)

- Por Aplicación

- Suelo

- Pared

- Tejado

- Por Usuario Final

- Residencial

- Comercial

- Hostelería (Hoteles, Complejos Turísticos)

- Espacios Comerciales Minoristas

- Oficinas e Instituciones

- Sanidad

- Instalaciones Educativas

- Centros de Transporte (Aeropuertos, Metro, Terminales de Autobuses)

- Otros Usuarios Comerciales

- Por Tipo de Construcción

- Nueva Construcción

- Renovación y Reemplazo

- Por Canal de Distribución

- Tiendas Especializadas en Baldosas y Piedra

- Tiendas de Mejoras del Hogar y Bricolaje

- Comercio Minorista en Línea

- Ventas Directas a Contratistas

- Por Geografía

- Norte de India

- Sur de India

- Oeste de India

- Este de India

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo de las señales de oferta y demanda de baldosas en India, de modo que nuestros supuestos se anclan en datos observables. Nos apoyamos en fuentes públicas como las estadísticas comerciales del Ministerio de Comercio e Industria, la Oficina India de Minas para los minerales utilizados en pastas y esmaltes, la Oficina de Normas de India para los estándares de producto relevantes, y los indicadores macro de construcción del Ministerio de Estadística e Implementación de Programas.

Para hacer el modelo práctico, utilizamos informes anuales de empresas, presentaciones a inversores y comentarios de resultados para comprender las ampliaciones de capacidad, los rangos de utilización y los cambios en la combinación de canales. También consultamos bases de datos de patentes para conocer cambios en los procesos y afirmaciones sobre eficiencia de hornos, y una base de datos a nivel de envíos de importación y exportación para verificar la dirección del comercio y los movimientos de valor unitario. Estas fuentes documentales son solo ilustrativas, y también revisamos muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba la construcción de la demanda y la escala de precios, especialmente donde los datos públicos se reportan con un desfase temporal. Hablamos con fabricantes, distribuidores, contratistas y grandes compradores de proyectos en las principales zonas de demanda del oeste, sur, norte y este de India. Los aportes de los encuestados ayudaron a confirmar los supuestos de utilización, los cambios en la combinación de productos, incluida la participación del porcelanato, y el ritmo de la demanda de reemplazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de nivel C: 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 19% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

La lógica central de dimensionamiento se construye de arriba hacia abajo, donde los indicadores de producción y comercio se utilizan para reconstruir las baldosas disponibles para el mercado de India y luego se traducen en valor a través de un rango de precio de venta promedio por las principales categorías de baldosas. Una vez formado el valor anual, se verifica con aproximaciones selectivas de abajo hacia arriba, como volúmenes de despacho de fabricantes muestreados, verificaciones de canal sobre el rendimiento de los distribuidores y una comprobación de coherencia de volumen por PVP para formatos clave.

Los insumos relevantes en este mercado incluyeron las ampliaciones de capacidad nacional en los clústeres de baldosas, los rangos de utilización de hornos, los volúmenes de importación y exportación, el cambio de combinación hacia el porcelanato y formatos más grandes, y los indicadores indirectos de actividad de construcción que influyen en la demanda de obra nueva frente a la de reemplazo. Las previsiones se ejecutaron mediante análisis de escenarios, en los que se sometieron a prueba de estrés los impulsores de la demanda a corto plazo y los vientos en contra de las exportaciones, y luego la curva final se alineó con lo que los expertos del sector describieron como ampliaciones de capacidad realistas. Cuando la visibilidad directa de volumen era más débil para participantes más pequeños e informales, cubrimos las brechas utilizando el mapeo de capacidad a nivel de clúster y la retroalimentación de los distribuidores, y luego reequilibramos las participaciones para que los totales se mantuvieran coherentes con las señales de comercio y utilización.

Validación de datos y ciclo de actualización

Antes de finalizar las cifras, realizamos múltiples verificaciones para que los totales se mantengan coherentes con señales independientes, como los valores comerciales, la utilización de capacidad y los movimientos de precios observados en las cotizaciones de adquisición y de canal. Los valores atípicos son revisados por un segundo analista, y si una variación no puede explicarse por la combinación de productos, el momento o la divisa, se revisa el supuesto y se vuelve a contactar a los encuestados.

El modelo y la narrativa pasan por una revisión interna paso a paso antes de la aprobación final. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios abruptos en los costos de energía, anuncios importantes de capacidad o grandes cambios de política. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de baldosas cerámicas de India según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las baldosas cerámicas de India pueden variar ampliamente porque cada fuente traza de manera diferente los límites de lo que se cuenta y en qué año se cuenta. Las diferencias también surgen de si la estimación se construye a partir del valor o del área, y de cómo se convierte el precio cuando los volúmenes se reportan en metros cuadrados.

En este estudio, la dispersión se explica principalmente por si las exportaciones se añaden al total del mercado, cómo se tratan las baldosas importadas frente a las ventas de producción nacional, y qué tan rápido se supone que se mueven los PVP cuando cambian los costos de combustible y logística. Un factor clave es que la base de referencia aquí se construye en términos de valor en USD para 2026 y se actualiza utilizando valores unitarios de comercio recientes y verificaciones de utilización, lo que mantiene el alcance alineado con las ventas en India en lugar de combinar la demanda nacional con los ingresos por exportación. Mordor Intelligence utiliza esta elección de alcance para mantener la comparabilidad con las ventas en India.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,30 mil millones de USD (2026) | |

| Organismo de Promoción del Sector A | 6,99 mil millones de USD (2024) | Utiliza un valor del sector del año fiscal que combina la demanda nacional y las exportaciones, y el momento es anterior, por lo que la inflación de precios y las ampliaciones de capacidad posteriores no se capturan de la misma manera. |

| Blog Comercial B | 10,45 mil millones de USD (2025) | Presenta un valor de un solo año sin indicar claramente si refleja las realizaciones de los fabricantes o las ventas al mercado final, y mezcla comentarios sobre valor con referencias de volumen de producción, lo que puede desdibujar los supuestos de PVP y de alcance. |

La comparación muestra que las decisiones de alcance y de momento generan la mayor parte de la brecha, no solo el cálculo. Cuando el mercado se restringe estrictamente a las ventas en India en términos de valor y luego se verifica de forma cruzada con señales de comercio y utilización, el resultado se vuelve más fácil de seguir año tras año y de reproducir con insumos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baldosas cerámicas de India en 2026?

El tamaño del mercado de baldosas cerámicas de India es de USD 11.300 millones en 2026 y se prevé que alcance USD 16.700 millones en 2031.

¿Qué región crece más rápido en baldosas cerámicas en India?

El sur de India muestra la expansión más rápida con una CAGR del 10,24% hasta 2031, impulsada por la vivienda y los corredores industriales del sector tecnológico.

¿Qué impulsa el cambio hacia las baldosas de porcelana?

La baja porosidad, los formatos de losa más grandes y las primas de precio del 20%–30% con márgenes más altos están desplazando la demanda hacia la porcelana.

¿Cómo están cambiando los canales en línea las ventas de baldosas?

Las plataformas en línea de venta directa al consumidor con visualizadores de habitaciones de realidad aumentada se están expandiendo a una CAGR del 14,49%, erosionando la participación de los distribuidores tradicionales.

¿Por qué son críticos los costos energéticos para los fabricantes de baldosas?

El combustible representa hasta el 35% de los costos variables, y las fluctuaciones en el precio del gas pueden comprimir los márgenes brutos en más de tres puntos.

Última actualización de la página el: