Tamaño y Participación del Mercado de Pisos de Vinilo de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

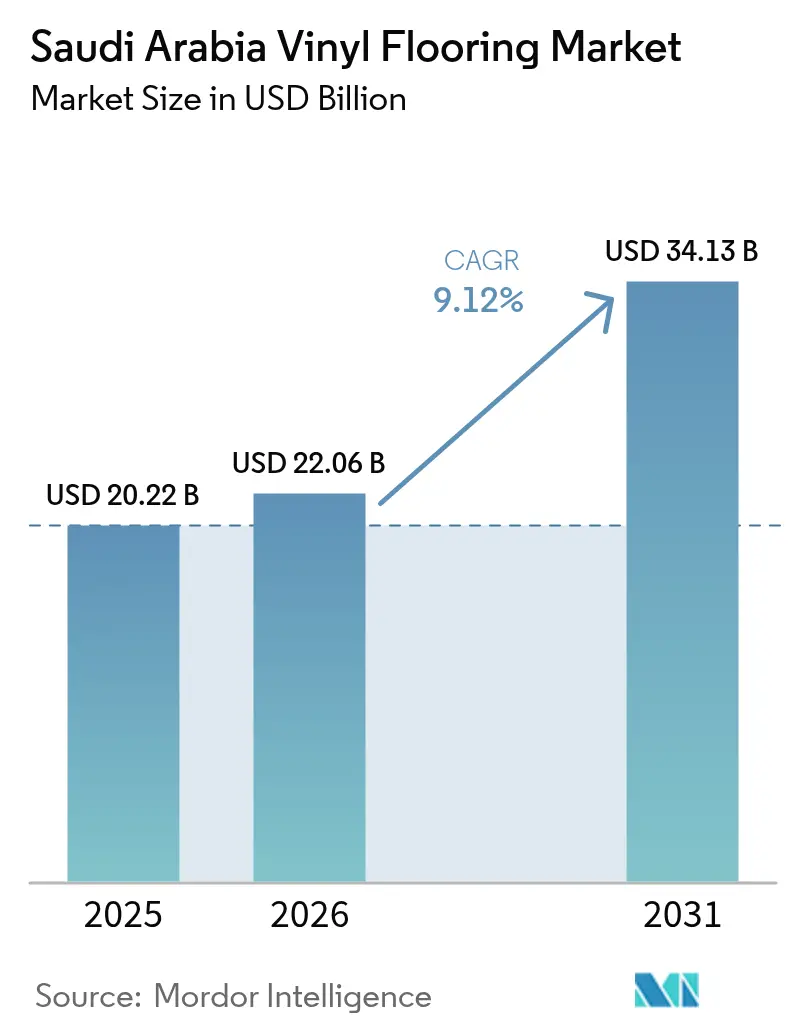

| Tamaño del mercado en el año base (2025) | 20.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pisos de Vinilo de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de pisos de vinilo de Arabia Saudita fue valorado en USD 20,22 mil millones en 2025 y se estima que crecerá desde USD 22,06 mil millones en 2026 hasta alcanzar USD 34,13 mil millones en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031). La sostenida inversión gubernamental bajo la Visión 2030, un récord en la cartera de gigaproyectos y el sólido impulso del crédito hipotecario residencial sustentan la trayectoria ascendente del mercado de pisos de vinilo de Arabia Saudita. La Baldosa de Vinilo de Lujo (LVT) sigue siendo la solución preferida gracias a su alta resistencia a la humedad y a las auténticas opciones de diseño que se alinean con las preferencias estéticas locales. Al mismo tiempo, la capacidad de producción nacional se está expandiendo, más notablemente a través de la empresa conjunta de Tarkett en Jeddah en 2024, que reduce los plazos de entrega, satisface las cuotas de localización y reduce la exposición a las fluctuaciones cambiarias. No obstante, las oscilaciones en el costo de la resina de PVC y la evolución de las regulaciones sobre COV ejercen presiones sobre los márgenes a corto plazo, mientras que los riesgos de flujo de caja vinculados a retrasos en los pagos de proyectos públicos siguen siendo una restricción operativa.

Conclusiones Clave del Informe

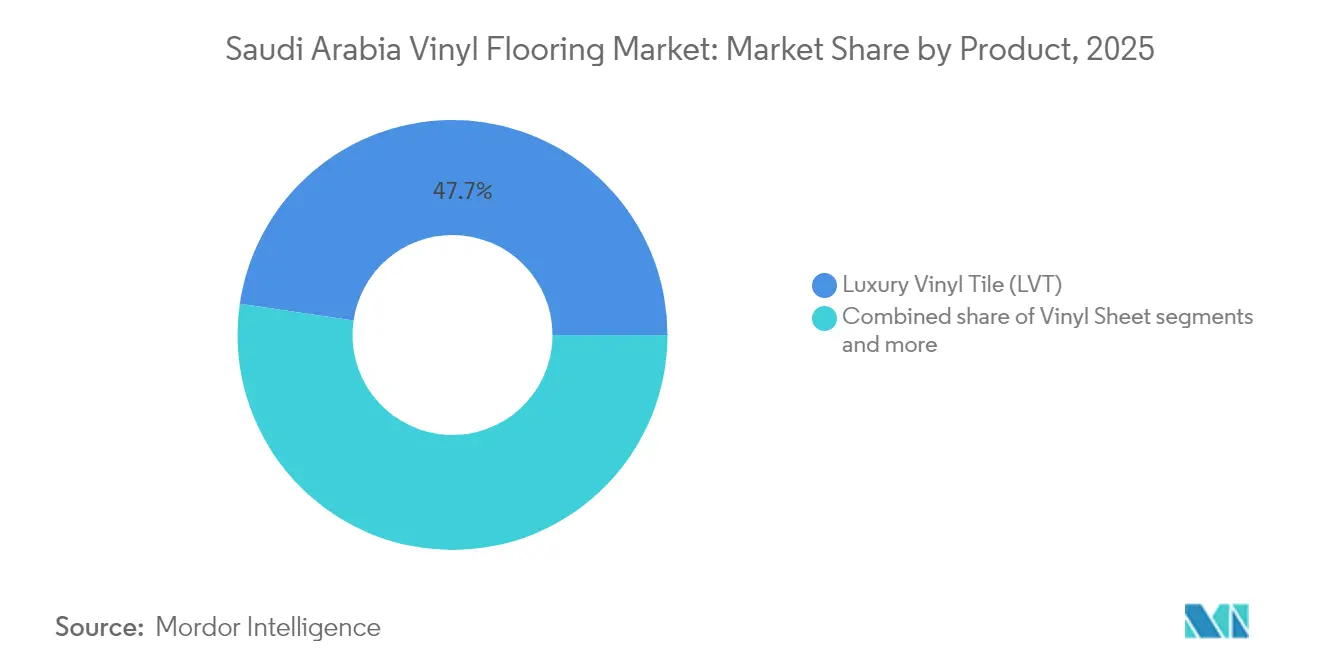

- Por categoría de producto, la baldosa de vinilo de lujo capturó el 47,68% de la participación del mercado de pisos de vinilo de Arabia Saudita en 2025, mientras que la Lámina de Vinilo se proyecta que se expandirá a una CAGR del 10,84% hasta 2031.

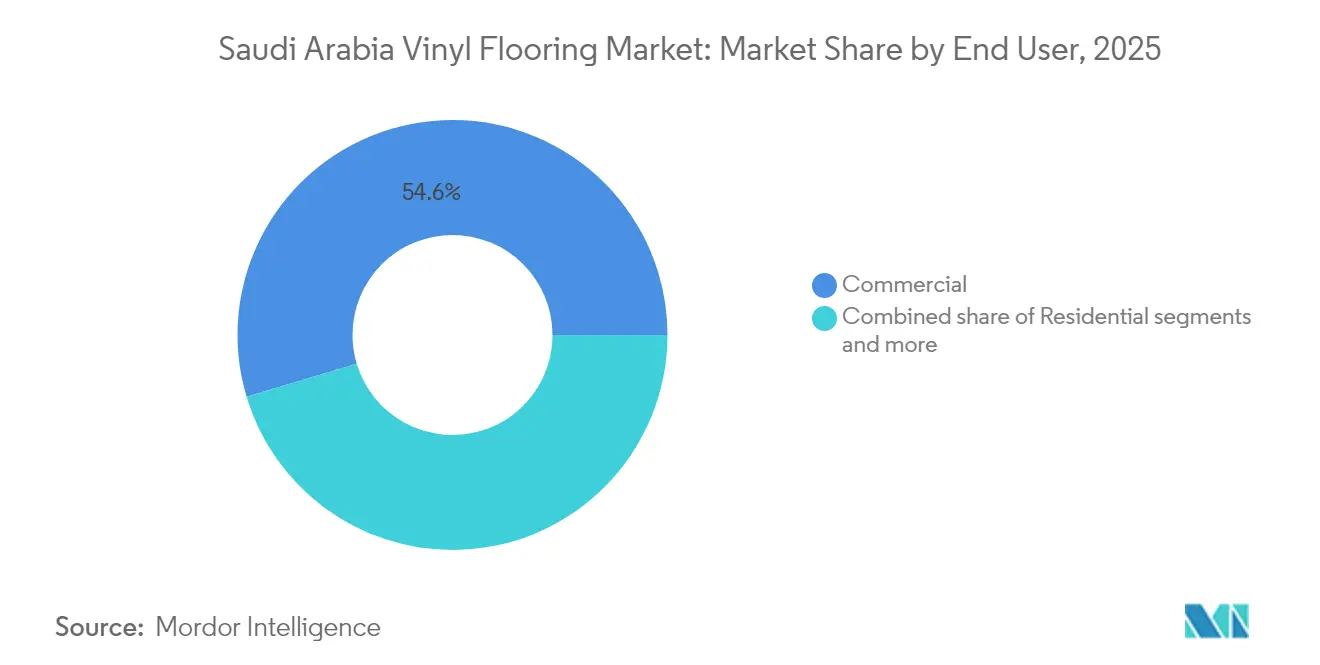

- Por usuario final, la construcción comercial mantuvo el 54,63% de la participación del mercado de pisos de vinilo de Arabia Saudita en 2025; el canal constructor registra el crecimiento más rápido con una CAGR del 10,62% entre 2026 y 2031.

- Por canal de distribución, los contratistas representaron el 43,78% de la participación del mercado de pisos de vinilo de Arabia Saudita en 2025, mientras que las plataformas en línea se prevé que aumenten a una CAGR del 14,96% hasta 2031.

- Por geografía, la Región Occidental controló el 36,21% de la participación del mercado de pisos de vinilo de Arabia Saudita en 2025; la Región Central está en camino de alcanzar una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pisos de Vinilo de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la propiedad de vivienda y el crédito hipotecario | +2.1% | Riad, Región Occidental | Mediano plazo (2-4 años) |

| Aceleración de megaproyectos (NEOM, Mar Rojo, Qiddiya) | +1.8% | Regiones Occidental y Central | Largo plazo (≥ 4 años) |

| Modernización minorista y auge de adecuaciones comerciales | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Creciente penetración de LVT por diseño y necesidades de humedad | +1.5% | A nivel nacional, zonas costeras | Mediano plazo (2-4 años) |

| Impulso al contenido local y nueva producción saudita de baldosas de vinilo | +1.3% | Centro manufacturero de la Región Occidental | Mediano plazo (2-4 años) |

| Cartera de proyectos PPP en salud con especificaciones de pisos higiénicos | +1.0% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Sector Inmobiliario Residencial e Iniciativas Hipotecarias

Los volúmenes hipotecarios aumentaron un 28,3% interanual hasta febrero de 2025, a medida que los programas gubernamentales apuntan a una propiedad de vivienda nacional del 70% para 2030[2]CBRE Research, "Revisión del Mercado Inmobiliario de Arabia Saudita T1 2025," cbre.sa. . La ola de construcción impulsa la demanda de superficies rentables y de bajo mantenimiento, posicionando al mercado de pisos de vinilo de Arabia Saudita como una atractiva alternativa a la cerámica o la piedra. En las ciudades costeras húmedas, la barrera contra la humedad del vinilo supera a los pisos de base madera, mientras que sus sistemas de instalación con clic permiten una instalación rápida en grandes desarrollos multifamiliares. Los promotores inmobiliarios han comenzado a especificar LVT de núcleo rígido en torres de apartamentos completas para garantizar un rendimiento térmico uniforme, y los modelos de compra a granel están reduciendo los costos unitarios. El cambio coincide con la preferencia del consumidor por decorados de aspecto natural, consolidando aún más la presencia de LVT en los nuevos planes de vivienda.

La Aceleración de Megaproyectos Crea Oportunidades de Compra a Gran Escala

Proyectos emblemáticos como NEOM, el Proyecto Mar Rojo y Qiddiya representan colectivamente más de USD 500 mil millones en capital comprometido y demandan pisos resistentes que cumplan con rigurosos estándares de sostenibilidad. Estos proyectos especifican sistemas de pisos avanzados capaces de soportar altos volúmenes de tráfico y al mismo tiempo cumplir estrictos criterios de sostenibilidad y rendimiento. Sin embargo, las recientes presiones fiscales han impulsado revisiones de los proyectos, con algunos desarrollos que enfrentan posibles ajustes de escala debido a las restricciones de financiamiento del Fondo de Inversión Pública y la caída de los ingresos petroleros. El enfoque de construcción modular adoptado por varios gigaproyectos, incluyendo las plantas de ensamblaje volumétrico de NEOM, crea oportunidades para sistemas de pisos prefabricados e instalaciones estandarizadas de vinilo que pueden acelerar los plazos del proyecto al tiempo que garantizan una calidad uniforme en escalas de desarrollo masivas.

La Modernización Minorista Impulsa las Renovaciones de Pisos Comerciales

La transformación minorista de Arabia Saudita se extiende más allá de los centros comerciales tradicionales para abarcar la modernización de las tiendas de conveniencia de barrio (baqala) y el desarrollo de complejos integrados de comercio y entretenimiento. El sector minorista del Reino demostró resiliencia con un crecimiento aproximado del 8% interanual en las ventas en punto de venta (POS) a principios de 2025, respaldado por la expansión del desarrollo de centros comerciales y la expansión minorista impulsada por el turismo. Esta evolución minorista demanda soluciones de pisos que equilibren el atractivo estético con la durabilidad operativa, particularmente en áreas de alto tráfico donde la resistencia antideslizante del vinilo y su fácil mantenimiento ofrecen ventajas operativas. La integración de sistemas de pago digital y tecnologías minoristas interactivas requiere instalaciones de pisos que acomoden la gestión de cables y el montaje de equipos, manteniendo al mismo tiempo estándares de apariencia impecable en diversos formatos minoristas.

El Avance Tecnológico de LVT Captura Participación de Mercado

La evolución tecnológica de la Baldosa de Vinilo de Lujo la ha posicionado como la categoría de producto dominante, capturando el 48,27% de la participación de mercado gracias a su superior rendimiento ante la humedad y la autenticidad del diseño. Las innovaciones recientes incluyen formulaciones SPC de núcleo rígido que eliminan las preocupaciones de expansión en los extremos de temperatura de Arabia Saudita, mientras que las tecnologías de impresión digital permiten estéticas de madera y piedra que satisfacen las preferencias culturales por la apariencia de materiales naturales[3]Floor Focus, "Informe LVT 2024," floordaily.net. . El cambio hacia los sistemas de instalación con clic reduce los requisitos de mano de obra y el tiempo de instalación, abordando la escasez de instaladores calificados en las provincias remotas y garantizando una calidad uniforme en todos los proyectos. Las tecnologías avanzadas de capa de desgaste ahora proporcionan durabilidad de grado comercial en productos de espesor residencial, ampliando las aplicaciones de LVT en desarrollos de uso mixto donde los sistemas de pisos unificados ofrecen continuidad de diseño y eficiencia de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en el precio de la resina de PVC | -1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre COV y sostenibilidad en PVC | -0.8% | A nivel nacional | Largo plazo (≥ 4 años) |

| Escasez de instaladores de pisos de vinilo capacitados | -0.6% | Zonas rurales | Mediano plazo (2-4 años) |

| Retrasos en pagos gubernamentales en proyectos públicos | -1.2% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en el Precio de la Resina de PVC Presiona los Márgenes

Los mercados globales de resina de PVC experimentaron aumentos de precios significativos en febrero de 2024, impulsados por la recuperación de la demanda del sector de la construcción y las presiones en los costos de materias primas. La ventaja petroquímica de Arabia Saudita a través de la producción local de SABIC ofrece cierta protección, con la empresa reportando un desempeño estable en el tercer trimestre de 2024 y proyectos de expansión de capacidad en curso. Sin embargo, los grados especializados de pisos de vinilo a menudo requieren aditivos importados y productos químicos de procesamiento que siguen sujetos a las fluctuaciones de precios globales. La volatilidad afecta particularmente a los distribuidores y contratistas más pequeños que operan con márgenes reducidos, mientras que los actores más grandes con capacidades de cobertura y relaciones directas con proveedores mantienen una mayor estabilidad de costos. Las iniciativas de fabricación local, incluida la planta de Tarkett en Jeddah, pueden proporcionar cierta estabilidad de precios mediante la reducción de los costos logísticos y la mitigación de la exposición cambiaria.

Los Retrasos en los Pagos Gubernamentales Estresan el Flujo de Caja

A pesar de la implementación de la plataforma Etimad y las reformas regulatorias, los retrasos en los pagos en los proyectos de construcción pública continúan desafiando el flujo de caja de los contratistas, con estudios que identifican la lenta toma de decisiones sobre reclamaciones (puntuación media de 3,96) y los complejos procedimientos burocráticos (3,64) como las principales causas de demora. La prohibición de la Ley de Transacciones Civiles de Arabia Saudita sobre los intereses convencionales agrava el desafío al limitar la capacidad de los contratistas para recuperar los costos de financiamiento derivados de los pagos atrasados. Si bien el Ministerio de Hacienda informó que el 99% de las deudas con el sector privado fueron pagadas antes de diciembre de 2022, el plazo de pago de 60-70 días establecido por el Reglamento de Ejecución sigue generando presiones sobre el capital de trabajo para los proveedores e instaladores de pisos. La situación afecta particularmente a las empresas más pequeñas que carecen de líneas de crédito para cubrir las brechas de pago, lo que podría consolidar la participación de mercado hacia actores financieramente más sólidos con mejor acceso al financiamiento comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación en Núcleo Rígido Consolida el Dominio de LVT

La Baldosa de Vinilo de Lujo lidera con el 47,68% de participación de mercado en 2025 y encabeza las proyecciones de crecimiento con una CAGR del 11,52% hasta 2031, impulsada por los avances tecnológicos en las formulaciones SPC de núcleo rígido y el rendimiento mejorado de la capa de desgaste. El dominio del segmento refleja las exigentes condiciones climáticas de Arabia Saudita, donde la estabilidad dimensional y la resistencia a la humedad de LVT superan a los materiales tradicionales en la humedad costera y los extremos de temperatura desértica. La nueva planta de fabricación de Tarkett en Jeddah tiene como objetivo específico la producción de LVT, lo que indica confianza estratégica en la continua expansión del segmento. La Lámina de Vinilo mantiene el 33,21% de participación de mercado, sirviendo principalmente a aplicaciones comerciales donde las instalaciones sin juntas ofrecen ventajas higiénicas en entornos de atención médica y servicios de alimentación. La rentabilidad del formato respalda proyectos institucionales a gran escala, aunque el crecimiento sigue limitado por la complejidad de instalación y los requisitos de mano de obra calificada. La Baldosa Compuesta de Vinilo representa el 19,11% de participación, siendo atractiva para aplicaciones residenciales con presupuesto limitado y proyectos de reforma donde el reemplazo individual de baldosas ofrece ventajas de mantenimiento. El segmento se beneficia de los requisitos simplificados de instalación, pero enfrenta presión competitiva de las tecnologías LVT avanzadas que ofrecen estética superior con primas de precio cada vez más reducidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Comercial Refleja las Prioridades de Infraestructura

Las aplicaciones comerciales lideran con el 54,63% de participación de mercado en 2025, reflejando el masivo desarrollo de infraestructura del Reino y los programas de construcción institucional. La expansión de instalaciones de salud bajo modelos PPP impulsa la especificación de formulaciones de vinilo especializadas que cumplen con los estándares de control de infecciones, mientras que la construcción educativa apoya los objetivos de desarrollo del capital humano del Reino. Las iniciativas de modernización minorista, desde los zocos tradicionales hasta los modernos centros comerciales, requieren soluciones de pisos que equilibren el atractivo estético con la durabilidad operativa bajo condiciones de alto tráfico.

Las aplicaciones residenciales representan el 37,52% de participación de mercado, respaldadas por las iniciativas hipotecarias gubernamentales y el objetivo de propiedad de vivienda del 70% de la Visión 2030. El segmento se beneficia de la rentabilidad y la versatilidad de diseño del vinilo, particularmente en desarrollos de vivienda multifamiliar donde la eficiencia de mantenimiento influye en los costos operativos a largo plazo. Sin embargo, el segmento Constructor emerge como la categoría de mayor crecimiento con una CAGR del 10,62%, reflejando la aceleración de los plazos de construcción y las estrategias de compra a granel que favorecen la eficiencia de instalación del vinilo y los estándares de calidad uniformes. El crecimiento de este segmento indica la maduración del mercado hacia enfoques de adquisición más sofisticados que reconocen las ventajas del costo total de propiedad del vinilo frente a las consideraciones de precio inicial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Adquisición Digital Gana Impulso

Los contratistas se mantuvieron como el principal canal de compra, representando el 43,78% de la facturación de 2025 y actuando como guardianes de las grandes licitaciones públicas. Las tiendas especializadas mantuvieron el 25,12% al ofrecer exhibiciones seleccionadas y asesoramiento técnico. Los centros de hogar captaron el 18,21% gracias al creciente interés en el bricolaje, particularmente entre los propietarios más jóvenes. Sin embargo, el tamaño del mercado de pisos de vinilo de Arabia Saudita solicitado a través de portales en línea crece más rápidamente, a una CAGR del 14,96%, a medida que los compradores institucionales adoptan plataformas de licitación electrónica alineadas con los objetivos de economía digital de la Visión 2030. La pandemia de COVID-19 aceleró la adopción digital, mientras que las iniciativas gubernamentales que promueven la transformación digital respaldan la continua expansión del canal en línea. Los principales actores invierten cada vez más en capacidades digitales, con catálogos de productos completos, herramientas de especificación y servicios de diseño virtual que se convierten en diferenciadores competitivos en el cambiante panorama de distribución.

Análisis Geográfico

La Región Occidental lideró con el 36,21% de los ingresos del mercado de pisos de vinilo de Arabia Saudita en 2025, respaldada por la ventaja logística de Jeddah y la concentración de megaproyectos como NEOM y el destino Mar Rojo. La proximidad a los puertos reduce significativamente los costos de flete de entrada para los aditivos importados, mientras que una agrupación de instaladores y distribuidores de pisos garantiza una rápida movilización de proyectos. Los grandes volúmenes de peregrinos hacia La Meca y Medina también respaldan la continua renovación de hoteles, contribuyendo a estabilizar la demanda regional. La Región Central, anclada por Riad, registró una participación del 29,15% y se prevé que crezca a una CAGR del 8,12%. Las tasas de vacancia de oficinas se mantienen reducidas y los elevados niveles de alquiler premium incentivan a los propietarios a renovar torres antiguas con LVT de alta gama. Los mandatos de sede corporativa obligan a las multinacionales extranjeras a trasladar operaciones a Riad, impulsando adecuaciones interiores adicionales. Los ministerios gubernamentales que buscan edificios con certificación LEED favorecen aún más los productos de vinilo con declaración de bajo contenido de COV. La Región Oriental capturó una participación del 17,86% gracias a los corredores de expansión petroquímica que conectan Dammam, Jubail y Ras Tanur. Los operadores industriales prefieren la lámina de vinilo resistente en los bloques de laboratorio donde la resistencia química es primordial. Las Regiones del Norte y del Sur contribuyeron conjuntamente con aproximadamente el 16,78%. Ambas se benefician de programas de desarrollo regional, centros de comercio fronterizo y nuevos circuitos turísticos que demandan soluciones de pisos robustas pero rentables.

Panorama Competitivo

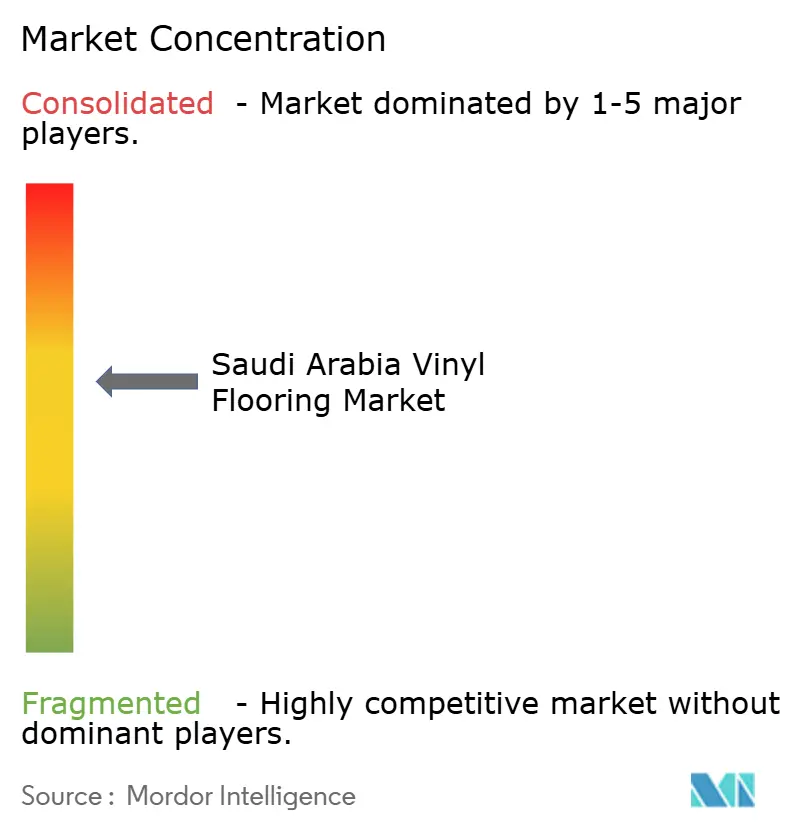

El mercado de pisos de vinilo de Arabia Saudita está moderadamente concentrado, con los cinco principales actores manteniendo una participación significativa, lo que refleja una competencia saludable y espacio para una mayor expansión de la participación de mercado mediante un posicionamiento estratégico y una presencia local fortalecida. Tarkett se destaca como líder del mercado, respaldado por su planta de fabricación en empresa conjunta en Jeddah inaugurada en 2024. Esta instalación local ayuda a la empresa a reducir los plazos de entrega, mejorar la eficiencia de costos y alinearse con el creciente énfasis en el contenido local en las adquisiciones gubernamentales. La instalación también refuerza el compromiso a largo plazo de Tarkett con el mercado saudita. En general, la fabricación local se está convirtiendo en un diferenciador clave para asegurar proyectos tanto del sector público como privado. Las credenciales globales de sostenibilidad de la empresa, incluidos los objetivos climáticos validados por SBTi y los programas de reciclaje ReStart®, la posicionan favorablemente para proyectos que requieren certificaciones ambientales.

Las estrategias competitivas enfatizan cada vez más la diferenciación tecnológica y las capacidades de servicio en lugar de la competencia exclusivamente por precio. Los principales actores internacionales como Gerflor y Armstrong Flooring mantienen posiciones sólidas a través de ofertas de productos especializados y relaciones consolidadas con distribuidores, mientras que los actores locales emergentes como Mattex demuestran el potencial de los fabricantes nacionales para capturar participación de mercado mediante la integración vertical y la personalización específica por proyecto. La estructura del mercado favorece tanto a las marcas globales que buscan ventajas de escala como a los proveedores especializados que apuntan a aplicaciones de nicho, con el éxito determinado cada vez más por la capacidad de navegar los requisitos regulatorios, brindar soporte técnico y mantener un rendimiento consistente de la cadena de suministro en un entorno de mercado en rápido crecimiento.

Las capacidades de cumplimiento normativo representan un diferenciador competitivo emergente a medida que las regulaciones de importación SASO 2025 eliminan las flexibilidades anteriores y exigen la doble certificación para todos los productos de pisos de vinilo importados en Arabia Saudita. Estos nuevos requisitos marcan un endurecimiento significativo de los estándares, elevando la barrera de entrada para los actores menos preparados. Las empresas con sólidos sistemas de control de calidad y relaciones de prueba acreditadas están bien posicionadas para obtener un acceso más rápido al mercado y mantener la eficiencia de costos. Por el contrario, las empresas que carecen de la infraestructura de cumplimiento adecuada pueden enfrentar demoras en la aprobación de productos, mayor complejidad operativa y posible erosión de la participación de mercado. A medida que evoluciona el panorama regulatorio, la preparación y la adaptabilidad se convertirán en factores críticos para la competitividad sostenida en el mercado de pisos de vinilo de Arabia Saudita.

Líderes de la Industria de Pisos de Vinilo de Arabia Saudita

Tarkett (incl. Tarkett Arabia JV)

Gerflor

Armstrong Flooring

Shaw Industries

Mohawk Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SASO implementó requisitos de certificación PCoC y SCoC obligatorios para todos los productos importados, eliminando la opción anterior de «Carta de Compromiso» y exigiendo a los exportadores obtener dobles certificaciones antes del envío para garantizar el cumplimiento de los estándares técnicos sauditas.

- Enero de 2025: Arabia Saudita anunció un Programa de Incentivos Estándar de SAR 10 mil millones (USD 2,67 mil millones) que proporciona hasta el 35% de financiamiento para proyectos industriales calificados, con los materiales de construcción identificados como un sector prioritario bajo la Estrategia Industrial Nacional, creando oportunidades significativas para las inversiones en fabricación de pisos de vinilo.

- Noviembre de 2024: Tarkett inauguró su planta de fabricación de vinilo LVT en empresa conjunta en Jeddah, Arabia Saudita, representando la primera gran inversión internacional en producción de pisos de vinilo en el Reino y estableciendo capacidad de fabricación local para atender la demanda regional y cumplir con los requisitos de contenido local.

- Septiembre de 2024: Tarkett inauguró su planta de fabricación de vinilo LVT en empresa conjunta en Jeddah, Arabia Saudita, representando la primera gran inversión internacional en producción de pisos de vinilo en el Reino y estableciendo capacidad de fabricación local para atender la demanda regional y cumplir con los requisitos de contenido local.

Alcance del Informe del Mercado de Pisos de Vinilo de Arabia Saudita

El piso de vinilo en lámina es un tipo de piso de vinilo que se presenta en grandes láminas continuas y flexibles. Un piso de lámina de vinilo es completamente impermeable al agua, a diferencia del piso de baldosa de vinilo, que se presenta en baldosas rígidas, y las tablas de vinilo, que se presentan en tiras de encaje. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de pisos de vinilo de Arabia Saudita. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y mercados regionales, y los conocimientos sobre diversos tipos de productos y aplicaciones. También analiza los actores clave y el panorama competitivo en el mercado de pisos de vinilo de Arabia Saudita. El Mercado de Pisos de Vinilo de Arabia Saudita está segmentado por Producto (Lámina de Vinilo, Baldosa Compuesta de Vinilo y Baldosa de Vinilo de Lujo), Usuario Final (Residencial, Comercial y Constructor) y Canal de Distribución (Contratistas, Tiendas Especializadas, Centros de Hogar, En Línea y Otros Canales de Distribución). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Pisos de Vinilo de Arabia Saudita en términos de ingresos (millones de USD) para todos los segmentos anteriores.

| Lámina de Vinilo |

| Baldosa Compuesta de Vinilo |

| Baldosa de Vinilo de Lujo |

| Residencial |

| Comercial |

| Constructor |

| Contratistas |

| Tiendas Especializadas |

| Centros de Hogar |

| En Línea |

| Otros Canales de Distribución |

| Región Central |

| Región Occidental |

| Región Oriental |

| Región del Norte |

| Región del Sur |

| Por Producto | Lámina de Vinilo |

| Baldosa Compuesta de Vinilo | |

| Baldosa de Vinilo de Lujo | |

| Por Usuario Final | Residencial |

| Comercial | |

| Constructor | |

| Por Canal de Distribución | Contratistas |

| Tiendas Especializadas | |

| Centros de Hogar | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Región Central |

| Región Occidental | |

| Región Oriental | |

| Región del Norte | |

| Región del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de pisos de vinilo de Arabia Saudita en 2026?

El mercado está valorado en USD 22,06 mil millones en 2026, con expectativas de alcanzar USD 34,13 mil millones en 2031.

¿Qué producto domina la demanda saudita?

La Baldosa de Vinilo de Lujo lidera con el 47,68% de participación, favorecida por la tecnología de núcleo rígido adecuada al clima y las preferencias de diseño del Reino.

¿Qué tasa de crecimiento se pronostica para el sector?

Se proyecta que el mercado crecerá a una CAGR del 9,12% de 2026 a 2031.

¿Qué canal de distribución se expande más rápidamente?

La adquisición en línea crece a una CAGR del 14,96% a medida que los compradores institucionales adoptan plataformas de licitación digital.

¿Cómo afectará la fabricación local al panorama competitivo?

Las plantas nacionales, como la instalación de Tarkett en Jeddah, reducen los tiempos de entrega, satisfacen las normas de localización y pueden desplazar la participación de mercado hacia los productores establecidos en el Reino.

Última actualización de la página el: