Tamaño y Participación del Mercado de Revestimientos de Suelo de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

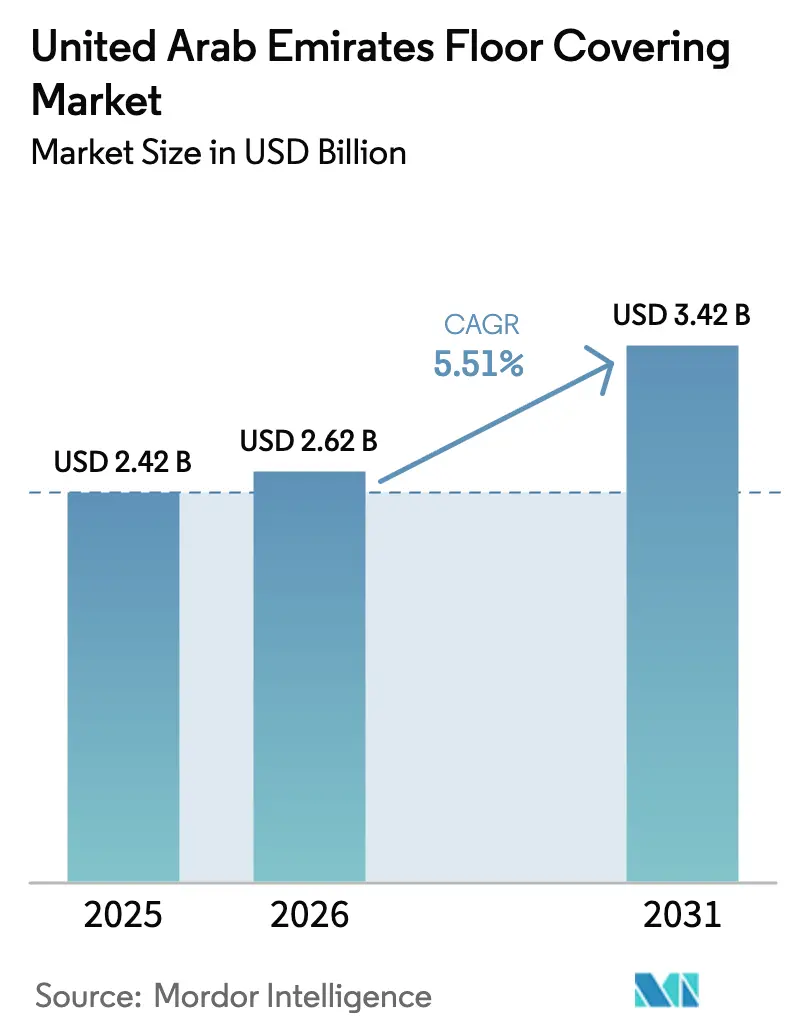

| Tamaño del mercado en el año base (2025) | 2.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos de Suelo de los Emiratos Árabes Unidos crezca de 2.420 millones de USD en 2025 a 2.620 millones de USD en 2026, y se prevé que alcance 3.420 millones de USD en 2031 a una CAGR del 5,51% durante 2026–2031. Esta expansión se alinea con un cambio desde las mejoras residenciales discrecionales hacia la infraestructura pública, la construcción impulsada por la hostelería y las instalaciones de alta demanda computacional que sostienen una demanda de revestimientos de suelo plurianual en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. El gasto de capital federal en 2025 asciende a 1.378 millones de USD (5.065 millones de AED), destacando el informe proyectos federales de construcción y mantenimiento de carreteras por valor de 206,8 millones de USD (760 millones de AED) para 2024–2025, junto con múltiples proyectos federales de edificación diferenciados y 0,15 mil millones de USD (0,58 mil millones de AED) en gastos de mantenimiento de edificios y carreteras[1]Fuente: Ministerio de Finanzas, "Informe Anual del Presupuesto General Federal 2025," Ministerio de Finanzas, mof.gov.ae. Los volúmenes de visitantes también sostienen la actividad contractual, con Dubái registrando 9,88 millones de visitantes con pernoctación en el primer semestre de 2025 y manteniendo una ocupación superior al 79%, lo que ajusta los plazos de los proyectos e impulsa la selección de superficies duraderas y de bajo mantenimiento en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos[2]Fuente: Departamento de Economía y Turismo de Dubái, "Informe de Rendimiento Turístico de enero a junio de 2025," Departamento de Economía y Turismo de Dubái, dubaidet.gov.ae. Las normativas de calidad del aire interior añaden una segunda capa de disciplina en la especificación que orienta la selección de materiales para grandes edificios tanto en Dubái como en Abu Dabi, lo que eleva el umbral de cumplimiento de los productos y favorece a las marcas consolidadas y las formulaciones probadas. Los planes de infraestructura de datos también crean un conjunto de demanda especializada para sistemas de suelo elevado modular diseñados para cargas eléctricas y de refrigeración densas, ampliando la combinación de aplicaciones que aborda el mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

Conclusiones clave del informe

- Por tipo de producto, las baldosas cerámicas y de porcelana lideraron con una participación de ingresos del 37,32% en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que el revestimiento de vinilo se expanda a una CAGR del 9,76% hasta 2031.

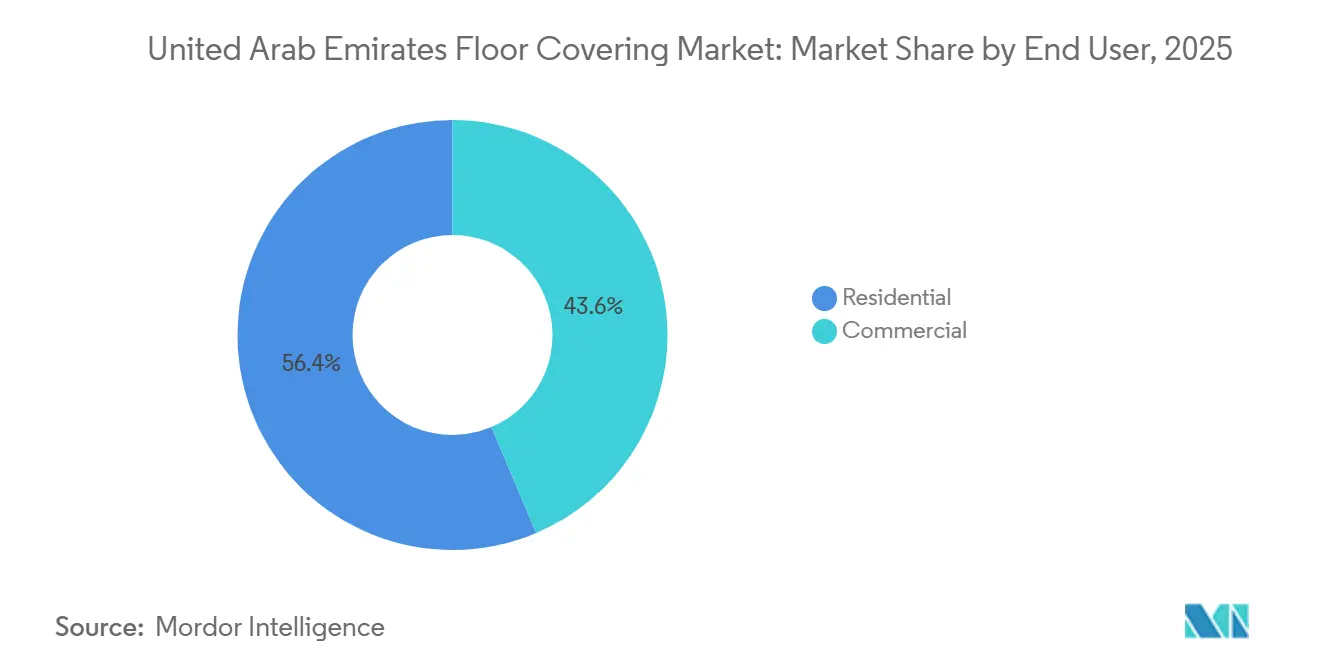

- Por usuario final, el segmento residencial representó una participación del 56,37% en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos en 2025, y el segmento comercial registró el mayor crecimiento proyectado con una CAGR del 9,26% hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó el 63,67% de las transacciones en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que los contratistas B2B crezcan a una CAGR del 9,87% durante 2026 a 2031.

- Por geografía, Dubái mantuvo el 36,37% de los ingresos del mercado de revestimientos de suelo de los Emiratos Árabes Unidos en 2025, y se proyecta que Abu Dabi crezca a una CAGR del 10,38% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado de Revestimientos de Suelo de los Emiratos Árabes Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Programas de vivienda pública impulsados por el cumplimiento normativo | +0.7% | Nacional, concentrado en Abu Dabi, Sharjah y los Emiratos del Norte | Mediano plazo (2-4 años) |

| Expansión de la hostelería impulsada por el turismo | +1.2% | Núcleo de Dubái, nodo de crecimiento de Abu Dabi, Ras Al Khaimah emergente | Largo plazo (≥ 4 años) |

| Cambio hacia revestimientos de suelo LVT y SPC premium | +1.4% | Global, con ganancias tempranas en los segmentos de lujo de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Aumento de la demanda procedente de megaproyectos de uso mixto | +0.9% | Dubái (Palm Jebel Ali, Dubai Islands), Abu Dabi (Saadiyat), Sharjah | Mediano plazo (2-4 años) |

| Especificaciones obligatorias de bajo contenido en COV de Estidama | +0.6% | Obligatorio en Abu Dabi, adopción voluntaria en Dubái | Largo plazo (≥ 4 años) |

| Auge de los suelos elevados modulares para centros de datos | +0.8% | Expansión hacia las zonas francas de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los programas de vivienda pública impulsados por el cumplimiento normativo anclan la demanda de referencia y comprimen los ciclos de actualización

Los programas de vivienda pública mantienen una entrega constante de unidades y aumentan la previsibilidad de los volúmenes de revestimientos de suelo, aunque pueden limitar el margen para la premiumización del producto en el momento de la especificación. El Programa de Vivienda Sheikh Zayed desembolsó 523,22 millones de USD (1.922,5 millones de AED) entre 2.442 beneficiarios en 2024 para nuevas residencias y modificaciones, lo que canalizó la demanda hacia materiales conformes y de precio accesible adecuados para los códigos de referencia y los plazos de entrega rápidos. La eficiencia del proceso mejoró gracias a las devoluciones del IVA para nuevas residencias, donde la Autoridad Federal de Impuestos procesó 6.971 solicitudes en 2024 a través de la aplicación inteligente Maskan, lo que contribuyó a acelerar los hitos de finalización y la claridad del flujo de caja para los propietarios[3]Fuente: Autoridad Federal de Impuestos, "Informe Anual 2024," Autoridad Federal de Impuestos, tax.gov.ae. El entorno de especificación de los EAU complementa estas medidas financieras, ya que los criterios mínimos de calidad del aire interior en los nuevos edificios orientan la selección de productos hacia formulaciones probadas que cuentan con certificaciones reconocidas. Este marco normativo y regulatorio integrado apoya patrones de demanda predecibles en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos mediante una combinación de flujo constante de vivienda pública y especificaciones orientadas al cumplimiento normativo. Estas dinámicas sostienen una base de referencia consistente para las instalaciones residenciales, al tiempo que permiten economías de escala para los proveedores que mantienen inventarios conformes en múltiples emiratos en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

La expansión de la hostelería impulsada por el turismo eleva la resiliencia al tráfico de personas y los estándares estéticos

La demanda procedente de la hostelería sigue siendo un importante nodo de crecimiento para el mercado de revestimientos de suelo de los Emiratos Árabes Unidos, con Dubái registrando 9,88 millones de visitantes con pernoctación en el primer semestre de 2025 y manteniendo una ocupación superior al 79%, lo que impulsa sólidos ciclos de renovación y una actividad constante de equipamiento en nuevas construcciones. Los operadores inmobiliarios continúan enfatizando las especificaciones de bajo contenido en COV y las superficies que equilibran la durabilidad con la experiencia del huésped, lo que impulsa la adopción de revestimientos de suelo resilientes certificados en zonas de alto tráfico y suites donde la atenuación acústica y la facilidad de mantenimiento son importantes. Esta preferencia se alinea con el posicionamiento global de bienestar en la hostelería de gama alta, haciendo que la certificación de terceros y la documentación verificable del producto sean condiciones previas habituales en los expedientes de diseño para el mercado. El efecto acumulado es visible en las licitaciones de proyectos que priorizan plazos de entrega fiables y materiales conformes, especialmente para pasillos, vestíbulos y zonas de servicios que experimentan un tráfico constante. Este entorno refuerza una base de volumen a largo plazo para las categorías de superficies resilientes y duras dentro del mercado, ya que el posicionamiento como destino y los flujos constantes de visitantes sostienen la inversión continua en activos de alojamiento.

El cambio hacia revestimientos de suelo LVT y SPC premium redefine la jerarquía de materiales y la distribución de márgenes

Los formatos LVT y SPC premium continúan ganando cuota gracias a los sistemas de instalación rápida, la impermeabilidad a la humedad y las texturas realistas que satisfacen los requisitos estéticos sin las penalizaciones de carga estructural habituales en materiales más pesados. En cuanto a la especificación, la opacidad en torno a las condiciones del subsuelo se reduce gracias a los núcleos rígidos que mantienen la estabilidad dimensional ante las variaciones de temperatura, lo que mejora el rendimiento en interiores climatizados expuestos a la entrada de arena y variaciones de humedad. Las escalas de precios muestran un nivel premium claro para las ofertas de SPC de grado comercial que incluyen capas de desgaste más gruesas y base acústica integrada, reforzando la propuesta de valor cuando los costes de inactividad se incorporan al precio total instalado. El crecimiento de los revestimientos de suelo resilientes en la región también crea un contexto favorable para la adopción de LVT y SPC en activos sanitarios y educativos, donde la facilidad de saneamiento y los registros de certificación son fundamentales. Estos atributos elevan colectivamente la cuota de los formatos resilientes dentro de las especificaciones de los proyectos en el mercado, a medida que propietarios y contratistas estandarizan soluciones conformes de rápida ejecución.

El auge de los suelos elevados modulares para centros de datos multiplica la demanda de infraestructura de alta densidad

El crecimiento de la capacidad en la nube soberana y preparada para la inteligencia artificial sustenta un conjunto de demanda especializada para suelos elevados modulares diseñados para cargas pesadas y acceso avanzado a cableado. La iniciativa Stargate de los Emiratos Árabes Unidos anunciada por G42 y sus socios añade una importante huella de supercomputación con capacidad por fases, lo que acelera la adquisición de sistemas de paneles de acero con especificaciones integradas de puesta a tierra y capacidad de carga para bastidores de alta densidad. Un anuncio de expansión separado de Microsoft y G42 en noviembre de 2025 introdujo 200 MW adicionales de capacidad de centros de datos para satisfacer las cargas de trabajo de inteligencia artificial y la nube, lo que refuerza las perspectivas de volumen para los paquetes de suelo elevado en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos[4]Fuente: G42, "Microsoft y G42 aceleran el futuro digital de los EAU con una importante expansión de centros de datos," G42, g42.ai. Los calendarios de los proyectos enfatizan la entrega rápida para las cargas de trabajo computacionales, lo que hace que los sistemas modulares listos de fábrica sean atractivos para los contratistas de ingeniería, adquisición y construcción y los operadores. Esta construcción influye en las estrategias de los proveedores en torno al inventario local, la formación en instalación y el aseguramiento de la calidad para cumplir con las ventanas de puesta en marcha en 2026 y más allá. La naturaleza de largo alcance de la infraestructura digital en las zonas francas y los distritos industriales amplía la combinación de aplicaciones del mercado de revestimientos de suelo de los Emiratos Árabes Unidos hacia soluciones de revestimiento técnico que difieren de las aplicaciones comerciales estándar.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios del PVC y la madera | -0.9% | Cadena de suministro global, impacto directo en las importaciones de los EAU | Corto plazo (≤ 2 años) |

| Entrada masiva de baldosas asiáticas de bajo coste | -0.6% | Nacional, presión competitiva sobre RAK Ceramics y Emirates Ceramics | Mediano plazo (2-4 años) |

| Límites estrictos de emisiones de calidad del aire interior | -0.4% | Estidama de Abu Dabi, directrices de calidad del aire interior del Municipio de Dubái | Largo plazo (≥ 4 años) |

| Escasez de instaladores maestros certificados | -0.7% | Nacional, aguda en segmentos especializados (SPC, suelo elevado) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los límites estrictos de emisiones de calidad del aire interior excluyen los productos no certificados y elevan los costes de prueba

Las directrices de calidad del aire interior del Municipio de Dubái establecen límites claros sobre las concentraciones de formaldehído y compuestos orgánicos volátiles totales en los nuevos edificios, lo que obliga al uso de productos de revestimiento de suelo y adhesivos que cumplan con los protocolos de prueba independientes. Estudios de campo en Dubái han destacado el papel de los materiales de interior en los perfiles de emisiones interiores acumuladas y han reforzado la necesidad de componentes certificados en suelos, acabados y mobiliario en activos residenciales y de uso mixto. Los programas de planificación y sostenibilidad de Abu Dabi codifican aún más las expectativas para los edificios de alto rendimiento, como lo demuestra el modelo de entrega de proyectos de Masdar City que apunta a las certificaciones Estidama y LEED, lo que aumenta el rigor en la documentación y la selección de productos para el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Los proveedores que pueden proporcionar documentación de pruebas consistente y declaraciones ambientales de producto obtienen una ventaja bajo estas normas, particularmente para los desarrollos vinculados al gobierno. El efecto neto reduce los grupos de proveedores a empresas con sólidos historiales de cumplimiento normativo y aumenta el énfasis en la certificación transparente en el mercado.

La escasez de instaladores maestros certificados retrasa los proyectos premium e infla los presupuestos de mano de obra

Las brechas de habilidades en la logística de la construcción y el trabajo de instalación especializado tienen impactos mensurables en los plazos de los proyectos en toda la región. Una evaluación académica de 2025 sobre la logística de la construcción en Oriente Medio clasificó las escaseces repentinas de mano de obra y la experiencia limitada entre los desafíos más influyentes, subrayando la necesidad de formación específica y desarrollo de habilidades en los procesos de construcción utilizados por los contratistas de revestimientos de suelo. La estructura del mercado laboral de los EAU añade complejidad, ya que la fuerza laboral es predominantemente expatriada, lo que requiere programas de acreditación continuos para mantener un flujo de trabajadores cualificados para sistemas de revestimiento de suelo especializados. La prioridad federal en el desarrollo de la fuerza laboral incluye marcos de acreditación para habilidades profesionales, que tienen como objetivo aliviar los cuellos de botella en los oficios certificados relevantes para instalaciones complejas en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Las categorías de revestimiento técnico como el SPC de encaje o los suelos elevados modulares requieren equipos formados con tolerancias precisas, lo que condiciona la selección de contratistas y las prácticas de supervisión en obra. Estas dinámicas laborales influyen en las estrategias de adquisición y programación a lo largo de la cadena de suministro del mercado de revestimientos de suelo de los Emiratos Árabes Unidos, donde la entrega del proyecto depende de las credenciales acreditadas del instalador.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el vinilo se dispara mientras la cerámica se mantiene pero evoluciona hacia las losas

Las baldosas cerámicas y de porcelana lideraron la combinación de categorías con una participación del 37,32% en 2025, lo que refleja la compatibilidad de la especificación con los estrictos criterios de calidad del aire interior y durabilidad en activos públicos y de hostelería en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. La capacidad de producción nacional de RAK Ceramics y su activa participación en el canal de proyectos sustentan esta posición, respaldada por las actualizaciones e inversiones de capital en curso divulgadas en los comunicados de 2025. La empresa también amplió los formatos de losa para grandes superficies y entornos premium, lo que permite a los diseñadores minimizar las juntas y reducir el mantenimiento del rejuntado en zonas de alta visibilidad. Paralelamente, el entorno regulatorio en Dubái y Abu Dabi mantiene una prima sobre las superficies probadas y certificables, lo que ayuda a la cerámica y la porcelana a conservar un papel central en las especificaciones institucionales y de hostelería. Esta combinación posiciona las losas de porcelana y las variantes de gres de alto rendimiento como complementarias a los formatos resilientes en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

Se proyecta que el revestimiento de vinilo, que incluye LVT y SPC, crezca más rápido a una CAGR del 9,76% de 2026 a 2031, ya que los sistemas de encaje y los núcleos impermeables acortan los ciclos de renovación y simplifican la planificación de la instalación en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Las inversiones en producción regional por parte de marcas globales mejoraron la disponibilidad y los plazos de entrega del LVT rígido, apoyando la adopción en renovaciones comerciales y residenciales. El rendimiento de los tablones de núcleo rígido en interiores climatizados y en condiciones de arena es un factor práctico para que los gestores de instalaciones se comprometan con superficies resilientes en pasillos de alto tráfico. Los productos SPC premium se posicionan por encima de las alternativas de gama media en cuanto al grosor de la capa de desgaste y la acústica integrada, lo que se adapta a las necesidades de hoteles y centros sanitarios de superficies silenciosas y duraderas con menor riesgo de interrupción durante las ventanas de rotación. La convergencia resultante entre rendimiento, cumplimiento normativo y coste del ciclo de vida refuerza el perfil de crecimiento plurianual del formato dentro del mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: el segmento residencial absorbe los subsidios mientras el comercial aprovecha el impulso de la hostelería

El segmento residencial representó el 56,37% de las instalaciones en 2025, en consonancia con los programas de vivienda respaldados por el Estado, las devoluciones del IVA para nuevas viviendas y las preferencias de los consumidores por productos alineados con el valor que cumplen los requisitos de código y calidad del aire interior en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Los flujos de financiación en el marco del Programa de Vivienda Sheikh Zayed totalizaron 523,22 millones de USD (1.922,5 millones de AED) en 2024, lo que mantuvo el volumen estable y sostuvo la previsibilidad de adquisición para las selecciones de revestimientos de suelo conformes en nuevas unidades y modificaciones. El apoyo administrativo aceleró los ciclos de entrega, ya que la Autoridad Federal de Impuestos procesó 6.971 solicitudes de devolución del IVA, lo que contribuyó a desatascar la programación de entrega e instalación en proyectos residenciales. Esta base de referencia apoya un rendimiento consistente en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos en villas y unidades multifamiliares cuando se combina con la selección de productos de acabado impulsada por los salones de exposición. La distribución del gasto favorece las alternativas cerámicas y resilientes que proporcionan un rendimiento predecible bajo las condiciones de código y garantía para las viviendas ocupadas.

Se proyecta que el segmento comercial crezca a una CAGR del 9,26% hasta 2031, impulsado por los equipamientos y renovaciones de hostelería, así como por las instalaciones relacionadas con la computación que requieren sistemas de revestimiento técnico en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. La ocupación hotelera y el crecimiento de visitantes en Dubái durante el primer semestre de 2025 apoyan ciclos de renovación frecuentes para vestíbulos y pasillos, donde las superficies resilientes con perfiles de bajo contenido en COV y texturas realistas cumplen los estándares de marca para la experiencia del huésped. En infraestructura de datos, las adiciones de capacidad de varios cientos de megavatios anunciadas por Microsoft y G42 para los Emiratos Árabes Unidos, señalando la preparación para 2026, crean una demanda diferenciada de suelos elevados modulares diseñados para refrigeración de alta densidad y energía. Este subsegmento coexiste con los equipamientos de comercio minorista y oficinas, que valoran las superficies reconfigurables que admiten cambios de inquilinos con una interrupción mínima. En conjunto, estos impulsores diversifican la demanda de revestimientos de suelo comerciales más allá de la hostelería y aumentan la cuota de sistemas especializados dentro del mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: los salones de exposición minoristas dominan, aunque el canal directo de contratistas gana terreno por la velocidad de los megaproyectos

Los salones de exposición minoristas gestionaron el 63,67% de las transacciones en 2025, lo que refleja el papel de la selección en tienda para la textura, el acabado y el rendimiento acústico en las grandes compras residenciales dentro del mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Las marcas nacionales también integran la presencia minorista con los canales de proyectos, aprovechando la capacidad, el cumplimiento normativo y la curación del diseño para influir tanto en las decisiones comerciales como en las del consumidor final en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Este modelo fomenta tickets de mayor valor que combinan revestimientos de suelo con categorías adyacentes, especialmente en paquetes de nueva vivienda. El resultado mantiene una alta relevancia de los salones de exposición incluso cuando la demanda comercial se acelera.

Se proyecta que los contratistas crezcan a una CAGR del 9,87% a medida que las licitaciones públicas y los equipamientos de hostelería comprimen los plazos de entrega y refuerzan el control de especificaciones en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Los equipos de adquisición valoran las entregas justo a tiempo, la documentación certificada y la calidad de lote consistente a medida que organizan los materiales para los planes maestros de múltiples edificios y los grandes activos de hostelería. Los proveedores con inventario regional y sólidos conjuntos de certificación obtienen una ventaja en los marcos de contratación directa que fijan los detalles técnicos durante el desarrollo del diseño. Los acuerdos marco y los arreglos de entrega por fases apoyan la certeza de precios y la coordinación entre fases, lo que fortalece la compra directa por parte de los contratistas. Esto apoya un cambio gradual del canal hacia la ejecución de proyectos al por mayor en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

Análisis geográfico

Dubái mantuvo el 36,37% de los ingresos del mercado en 2025, respaldado por una gran capacidad de hostelería y un flujo constante de visitantes que juntos sostienen frecuentes ciclos de renovación y expansión en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Dubái recibió 9,88 millones de visitantes con pernoctación en el primer semestre de 2025 y mantuvo una ocupación superior al 79%, lo que mantuvo a los operadores hoteleros en un ritmo de actualización consistente en las zonas comunes y las habitaciones. El entorno de cumplimiento normativo de la ciudad complementa estos ciclos, ya que las normas de calidad del aire interior orientan las elecciones de productos hacia soluciones de bajas emisiones que apoyan el confort de los huéspedes y los estándares operativos. Los promotores y operadores coordinan las especificaciones para equilibrar los resultados estéticos con la durabilidad bajo un alto tráfico de personas y factores ambientales. Estas condiciones establecen bases estables para el volumen de proyectos dentro del mercado de revestimientos de suelo de los EAU en Dubái.

Se proyecta que Abu Dabi registre el mayor crecimiento a una CAGR del 10,38% de 2026 a 2031, a medida que los compromisos del sector público y los mandatos de sostenibilidad configuran un pipeline definido para soluciones de revestimiento de suelo conformes en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. La combinación del apoyo a la vivienda ciudadana y el procesamiento de devoluciones del IVA para nuevas residencias acelera los ciclos de construcción y entrega, lo que apoya una demanda consistente de superficies conformes en nuevas comunidades. El énfasis de Masdar City en la entrega con certificaciones Estidama y LEED establece una plantilla para los requisitos de sostenibilidad a escala urbana que se trasladan a las especificaciones de productos de revestimiento de suelo. Los grandes distritos culturales y de innovación replican estos estándares de documentación para la calidad y las emisiones, reduciendo los grupos de proveedores a empresas con registros de pruebas exhaustivos. Estos elementos trabajan conjuntamente para apoyar un perfil de crecimiento duradero para el mercado de revestimientos de suelo de los Emiratos Árabes Unidos en Abu Dabi.

El resto de los Emiratos Árabes Unidos incluye emiratos con iniciativas turísticas e industriales específicas que amplían el perfil de demanda de revestimientos de suelo más allá de los dos mercados más grandes. Las expansiones de infraestructura de datos y capacidad en la nube soberana anunciadas por G42 y sus socios refuerzan el caso de los sistemas de revestimiento técnico en zonas francas y campus industriales, lo que añade un componente especializado a la demanda regional. Esta capa de crecimiento complementa los proyectos residenciales y comerciales que siguen las estrategias de desarrollo locales. Los proveedores que mantienen inventarios conformes y disponibilidad de instalación en múltiples emiratos capturan estas oportunidades de múltiples vías en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. El mosaico resultante hace que la base de demanda regional sea más resiliente que los modelos de un solo sector. También apoya una huella de distribución alineada con los plazos del sector público y las expectativas regulatorias.

Panorama competitivo

El mercado de revestimientos de suelo de los Emiratos Árabes Unidos presenta una concentración moderada con roles significativos para los fabricantes nacionales y las marcas internacionales que localizan el suministro y el cumplimiento normativo. RAK Ceramics ancla el suministro local de baldosas con una amplia capacidad instalada y programas de capital divulgados que incluyen capacidades de producción de losas para servir a proyectos premium y de grandes superficies. La exposición de la empresa en proyectos y comercio minorista en los Emiratos Árabes Unidos permite un cumplimiento coordinado y aumenta la capacidad de respuesta a los calendarios de los promotores en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. Los fabricantes internacionales también están reforzando el acceso regional, como lo demuestra la creación de una empresa conjunta de Tarkett para fabricar LVT rígido en el Golfo, lo que apoya las ofertas resilientes de rápida ejecución y mejora el control sobre la certificación y la documentación. El liderazgo en cumplimiento normativo es un factor de ventaja competitiva, especialmente en grandes proyectos públicos o de hostelería que operan bajo estrictas normas de calidad del aire interior. Estas dinámicas mantienen espacio para múltiples actores en todas las categorías en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

Los movimientos estratégicos en 2025 ilustran la expansión, la integración y las mejoras de capacidad de producto que se alinean con los segmentos prioritarios. RAK Ceramics aumentó su gasto de capital y reportó un impulso constante en proyectos y comercio minorista, al tiempo que puso en marcha la producción de losas para servir a aplicaciones de gama alta y reducir las juntas de instalación. La amplitud de la cartera de la empresa apoya los paquetes combinados de baño y revestimiento de suelo para los propietarios de proyectos, lo que puede simplificar la adquisición en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. El plan de fabricación regional de Tarkett para LVT rígido se sincroniza con la creciente adopción de formatos resilientes premium en hostelería y sanidad en todo el Golfo. Los entornos de construcción orientados a la sostenibilidad en Abu Dabi y Dubái recompensan las soluciones de revestimiento con perfiles de emisiones validados, lo que reduce las listas de aprobación y favorece a las marcas con amplias bibliotecas de pruebas. Estos pasos sustentan un campo competitivo que equilibra la producción a escala, el diseño y el cumplimiento normativo dentro del mercado de revestimientos de suelo de los Emiratos Árabes Unidos.

La adyacencia de categorías y la innovación también son visibles. RAK Porcelain Group amplió su presencia europea con una adquisición de marca en 2025 que aprovecha los ecosistemas de distribución y diseño relacionados relevantes para las especificaciones de interiores premium. Los innovadores locales están avanzando para satisfacer las restricciones de emisiones en los subsuelos de madera y los componentes de parqué, como se observa en el hito de certificación libre de formaldehído de DesertBoard en 2025. Este progreso complementa el énfasis del mercado en el cumplimiento normativo para las superficies interiores y apoya una base de suministro más amplia que puede responder a las diversas necesidades de los proyectos en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos. El anuncio de expansión del centro de datos de Microsoft y G42 añade una vía de demanda impulsada por la tecnología para los sistemas de suelo elevado modular que dependen de proveedores especializados, lo que diversifica aún más el panorama competitivo. El conjunto combinado de movimientos apunta a un mercado en el que la escala, el cumplimiento normativo y la especialización en aplicaciones determinan los resultados competitivos.

Líderes del Sector de Revestimientos de Suelo de los Emiratos Árabes Unidos

RAK Ceramics

Carpet Land

AB Gustaf Kahr

Emirates Ceramic

Terrazzo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Noviembre de 2025: Microsoft y G42 anunciaron una expansión de capacidad de centros de datos de 200 MW en los EAU para atender cargas de trabajo de inteligencia artificial y nube con puesta en marcha antes de finales de 2026.

- Noviembre de 2025: Flooring House introdujo la colección Richmond Chevron SPC Elite en el mercado de los EAU con capas de desgaste de grado comercial y base acústica integrada.

- Octubre de 2025: RAK Porcelain Group completó la adquisición de Bankook Design Chambre S.L., propietaria de Cookplay, profundizando su cartera de vajilla premium y su exposición europea.

- Septiembre de 2025: DesertBoard recibió la certificación del Consejo de Calidad y Conformidad de Abu Dabi para tableros de fibra de palma libres de formaldehído utilizados en subsuelos y componentes de parqué.

Alcance del Informe del Mercado de Revestimientos de Suelo de los Emiratos Árabes Unidos

Los revestimientos de suelo y las alfombras son esenciales en los hogares y tienen diversas aplicaciones en diferentes entornos. Estos materiales están elaborados con madera, fibras sintéticas de polímero, láminas de vinilo, baldosas cerámicas, alfombras y tapetes. El mercado de revestimientos de suelo de los Emiratos Árabes Unidos está segmentado por tipo de producto, usuario final, canales de distribución y región. Por tipo de producto, el mercado está segmentado en alfombras y tapetes, revestimiento de madera, baldosas cerámicas, revestimiento laminado, revestimiento de vinilo [LVT, lámina, VCT], revestimiento de piedra y otros productos. Por usuario final, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en B2C/minorista y B2B/contratistas. Por geografía, el mercado está segmentado en Dubái, Abu Dabi y el resto de los EAU. El informe ofrece el tamaño del mercado y las previsiones para el mercado de revestimientos de suelo de los Emiratos Árabes Unidos en valor (USD) para todos los segmentos anteriores.

| Alfombras y tapetes |

| Revestimiento de madera |

| Baldosas cerámicas y de porcelana |

| Revestimiento laminado |

| Revestimiento de vinilo (LVT, lámina, VCT) |

| Revestimiento de piedra |

| Otros productos |

| Residencial | |

| Comercial | Hostelería y ocio |

| Comercio minorista y centros comerciales | |

| Instalaciones sanitarias | |

| Educación | |

| Oficinas corporativas | |

| Edificios públicos y gubernamentales | |

| Otros usuarios comerciales |

| B2C / Minorista | Grandes superficies de bricolaje y hogar |

| Tiendas especializadas en revestimientos de suelo | |

| En línea | |

| Otros canales de distribución | |

| B2B / Contratistas |

| Dubái |

| Abu Dabi |

| Resto de los EAU |

| Por tipo de producto | Alfombras y tapetes | |

| Revestimiento de madera | ||

| Baldosas cerámicas y de porcelana | ||

| Revestimiento laminado | ||

| Revestimiento de vinilo (LVT, lámina, VCT) | ||

| Revestimiento de piedra | ||

| Otros productos | ||

| Por usuario final | Residencial | |

| Comercial | Hostelería y ocio | |

| Comercio minorista y centros comerciales | ||

| Instalaciones sanitarias | ||

| Educación | ||

| Oficinas corporativas | ||

| Edificios públicos y gubernamentales | ||

| Otros usuarios comerciales | ||

| Por canal de distribución | B2C / Minorista | Grandes superficies de bricolaje y hogar |

| Tiendas especializadas en revestimientos de suelo | ||

| En línea | ||

| Otros canales de distribución | ||

| B2B / Contratistas | ||

| Por región | Dubái | |

| Abu Dabi | ||

| Resto de los EAU | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de revestimientos de suelo de los Emiratos Árabes Unidos hasta 2031?

El tamaño del mercado de revestimientos de suelo de los Emiratos Árabes Unidos es de 2.620 millones de USD en 2026 y se proyecta que alcance 3.420 millones de USD en 2031 a una CAGR del 5,51%, lo que refleja una demanda constante del sector público, la hostelería y la infraestructura de datos.

¿Qué categorías de productos lideran y cuáles crecen más rápido en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos?

Las baldosas cerámicas y de porcelana lideran con una participación del 37,32% en 2025, mientras que se proyecta que los formatos de vinilo, incluidos LVT y SPC, se expandan a una CAGR del 9,76% hasta 2031.

¿Cómo se divide la demanda por usuario final en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos y dónde es más fuerte el crecimiento?

El segmento residencial representa el 56,37% de las instalaciones en 2025, respaldado por programas de vivienda y devoluciones del IVA, mientras que se proyecta que el segmento comercial crezca más rápido a una CAGR del 9,26% debido a los equipamientos de hostelería y centros de datos.

¿Qué canales de distribución son más relevantes en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos?

Los salones de exposición minoristas B2C gestionan el 63,67% de las transacciones para la selección presencial, mientras que se proyecta que el canal directo de contratistas B2B crezca a una CAGR del 9,87% en licitaciones públicas y de hostelería con un estricto control de especificaciones.

¿Qué patrones geográficos definen la demanda en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos?

Dubái mantiene el 36,37% de los ingresos de 2025 gracias al flujo turístico y los ciclos constantes de renovación, mientras que se proyecta que Abu Dabi lidere el crecimiento a una CAGR del 10,38% con un desarrollo orientado a la sostenibilidad.

¿Qué regulaciones son más importantes para la selección de productos en el mercado de revestimientos de suelo de los Emiratos Árabes Unidos?

Las directrices de calidad del aire interior de Dubái y los mandatos de sostenibilidad de Abu Dabi impulsan la selección de materiales de bajas emisiones, favoreciendo los revestimientos de suelo con certificación y documentación sólidas en los principales proyectos públicos y de hostelería.

Última actualización de la página el: