Tamaño y Cuota del Mercado de Baldosas Cerámicas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

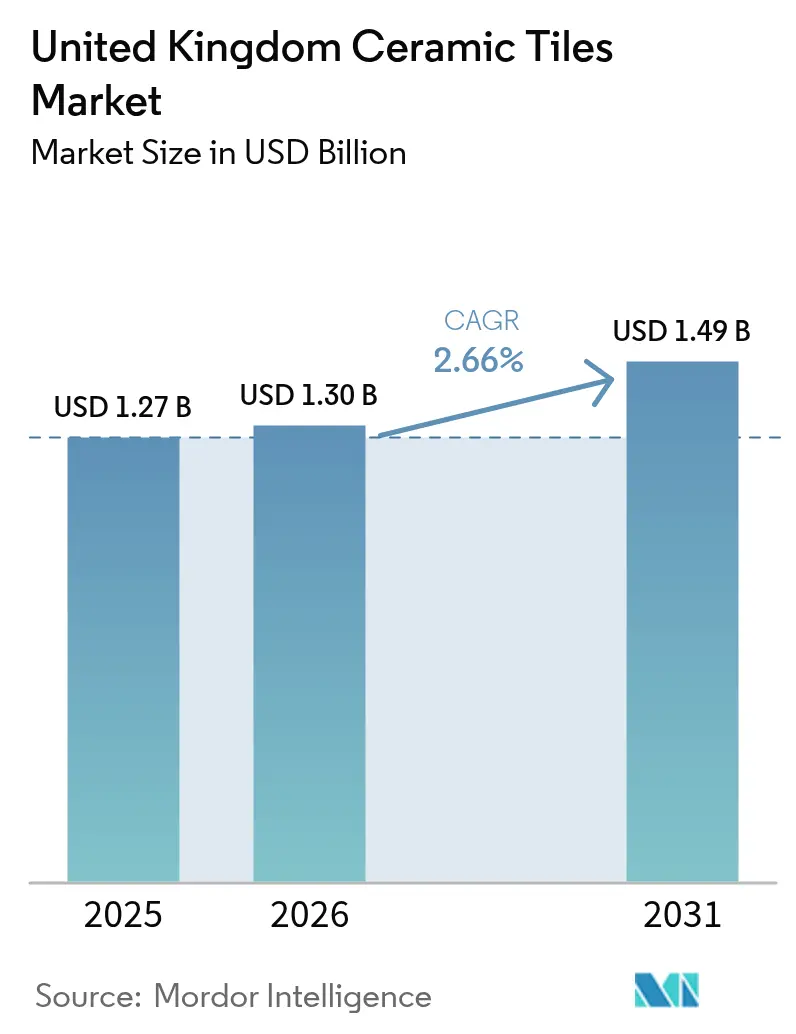

| Tamaño del mercado en el año base (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de baldosas cerámicas del Reino Unido crezca de USD 1,27 mil millones en 2025 a USD 1,3 mil millones en 2026 y se prevé que alcance USD 1,49 mil millones en 2031 a una CAGR del 2,66% durante 2026-2031. La constante actividad de renovación, la creciente preferencia por la porcelana de gran formato en proyectos comerciales de prestigio y la creciente demanda de pavimentos energéticamente eficientes compatibles con la calefacción por suelo radiante mantienen la demanda resistente incluso cuando los indicadores de construcción más amplios se suavizan. Los fabricantes amortiguan los vientos en contra de los precios de la energía modernizando los hornos y adoptando la impresión digital, lo que acorta los ciclos de diseño y reduce el desperdicio. Las fricciones de importación causadas por la escasez de conductores de vehículos pesados están impulsando a los distribuidores a mantener inventarios más grandes y diversificar el abastecimiento, alargando marginalmente los plazos de entrega pero preservando la continuidad del suministro[1] Fuente: Gobierno del Reino Unido, "Actualizaciones de la Norma para Hogares del Futuro y el Documento Aprobado L," gov.uk. La competencia de las baldosas de vinilo de lujo y los pavimentos de composite de polímero y piedra está intensificando la sensibilidad al precio en el segmento residencial; sin embargo, la durabilidad de la cerámica, su bajo coste durante el ciclo de vida y su alineación normativa mantienen su propuesta de valor.

Conclusiones Clave del Informe

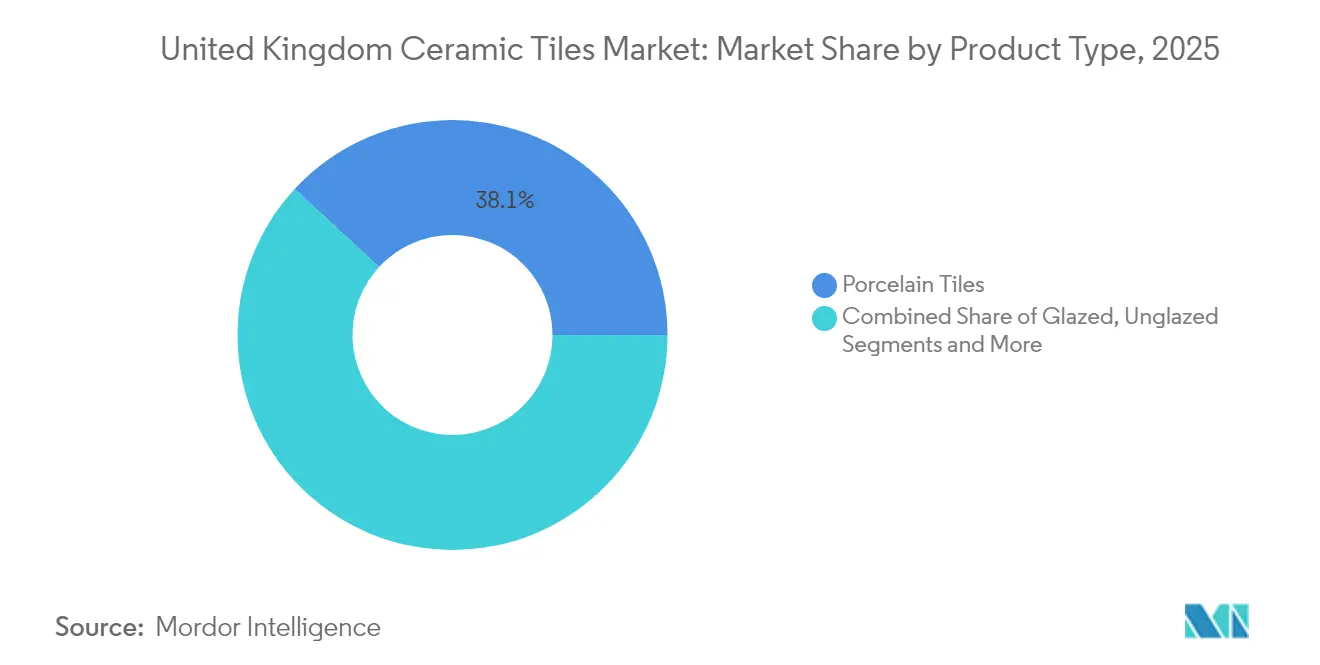

- Por tipo de producto, la porcelana lideró con una cuota del 38,12% del mercado de baldosas cerámicas del Reino Unido en 2025, mientras que las baldosas de mosaico registraron la CAGR más rápida del 3,04% hasta 2031.

- Por aplicación, las instalaciones en suelos representaron el 62,54% del tamaño del mercado de baldosas cerámicas del Reino Unido en 2025, y se proyecta que las aplicaciones en paredes se expandan a una CAGR del 2,94% hasta 2031.

- Por usuario final, los proyectos residenciales representaron una cuota del 61,35% del tamaño del mercado de baldosas cerámicas del Reino Unido en 2025, mientras que los proyectos comerciales registraron una perspectiva de CAGR del 2,39% hasta 2031.

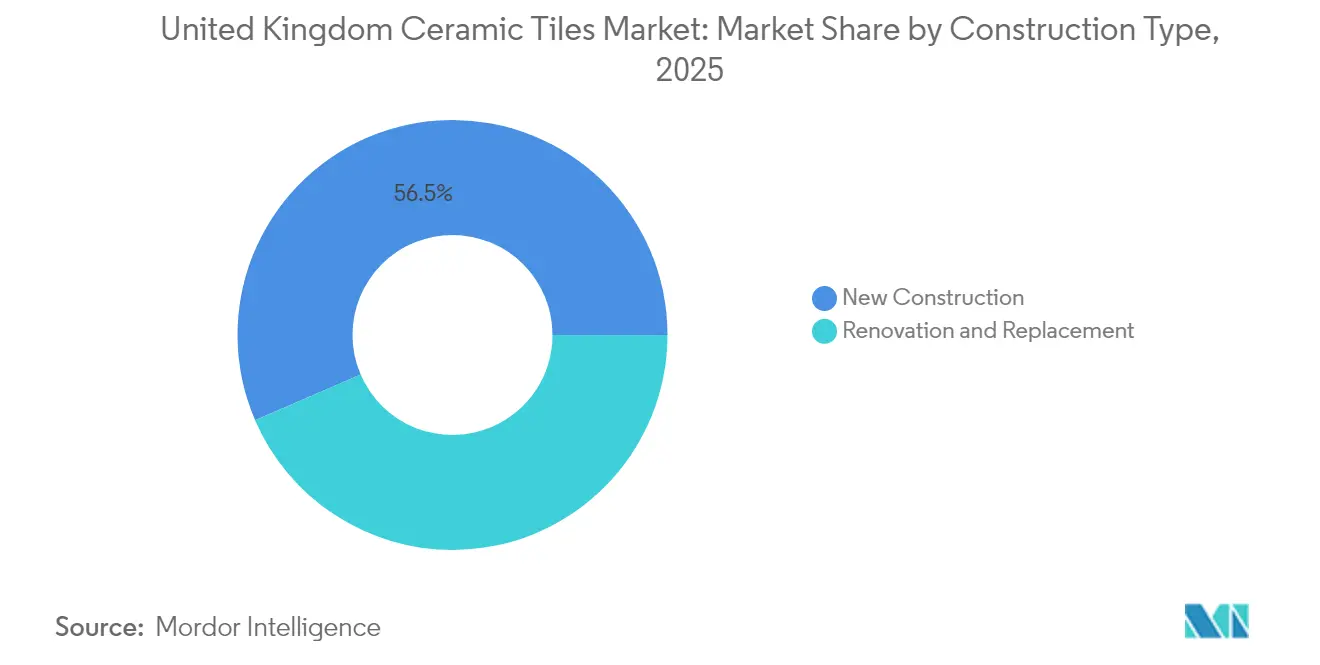

- Por tipo de construcción, la nueva construcción representó el 56,48% de la actividad del mercado de baldosas cerámicas del Reino Unido en 2025, mientras que la renovación y la sustitución aumentaron a una CAGR del 3,12% durante el período de previsión.

- Por canal de distribución, las tiendas especializadas en baldosas retuvieron una cuota del 39,85% en 2025, y el comercio minorista en línea está preparado para acelerarse a una CAGR del 4,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge de la mejora del hogar pospandemia sostiene la demanda minorista de baldosas | +0.8% | Inglaterra y Gales como núcleo, con expansión a Escocia | Medio plazo (2-4 años) |

| Auge en la adopción de porcelana de gran formato para instalaciones comerciales de alto nivel | +0.6% | Áreas metropolitanas de Inglaterra, centros urbanos de Escocia | Largo plazo (≥ 4 años) |

| Impulso a nivel nacional en el Reino Unido hacia baldosas compatibles con calefacción por suelo radiante energéticamente eficiente | +0.4% | Nacional, con ganancias tempranas en Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| La impresión digital por chorro de tinta reduce el ciclo de diseño y el coste para los productores de nicho | +0.3% | Centros de fabricación de Inglaterra, centros de producción de Gales | Medio plazo (2-4 años) |

| Crecimiento de la construcción modular fuera de obra utilizando paneles de baldosas ligeros | +0.2% | Corredores de construcción de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Normas obligatorias de resistencia al deslizamiento en centros sanitarios y de transporte | +0.2% | Nacional, concentrado en redes de transporte urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El auge de la mejora del hogar pospandemia sostiene la demanda minorista de baldosas

Los períodos prolongados de ocupación del hogar durante 2020-2022 recalibraron el gasto de los hogares hacia la renovación, un patrón que ha perdurado hasta 2025 a pesar de la incertidumbre macroeconómica. Los volúmenes minoristas no alimentarios vinculados a la mejora del hogar aumentaron un 1,9% interanual a finales de 2024, y los minoristas de cerámica con sitios de comercio electrónico mejorados captaron una parte desproporcionada de ese crecimiento. Los consumidores priorizan cada vez más superficies duraderas y de bajo mantenimiento que añaden valor de reventa, posicionando las baldosas cerámicas por delante de los laminados de corta vida útil en las reformas de cocinas y baños[2]Fuente: Confederación Cerámica Británica, "Hoja de Ruta del Sector Cerámico hacia la Neutralidad de Carbono," britishceramicconfederation.org.uk. Las líneas de chorro de tinta de alta definición instaladas en Johnson Tiles y British Ceramic Tile permiten el lanzamiento rápido de colecciones con apariencia de mármol y madera que satisfacen los temas de interiorismo personalizado. En conjunto, estos elementos sustentan una base estable de demanda residencial que amortigua las oscilaciones cíclicas en la actividad de nueva construcción.

Auge en la adopción de porcelana de gran formato para instalaciones comerciales de alto nivel

Las remodelaciones comerciales emblemáticas, los aeropuertos y las cadenas minoristas de primera calidad ahora especifican habitualmente paneles de porcelana de 1.200 × 600 mm o mayores para lograr una estética monolítica con menores costes de mantenimiento. La remodelación de la Estación del Aeropuerto de Gatwick demostró la capacidad de las baldosas de gran formato para soportar el tráfico peatonal continuo y simplificar los regímenes de limpieza, reforzando la confianza entre los arquitectos y los gestores de instalaciones. Los hoteles que reforman vestíbulos y spas prefieren losas expansivas que emulan la piedra natural pero cumplen con los estándares de higiene y resistencia al deslizamiento sin necesidad de tratamientos de sellado. Los bordes cortados con precisión y las líneas de juntas mínimas también reducen los tiempos de instalación en proyectos de alto valor donde los períodos de cierre son ajustados. A medida que los propietarios de inmuebles corporativos buscan interiores destacados para atraer a los empleados de vuelta al lugar de trabajo, se prevé que la demanda de porcelana premium se extienda mucho más allá de la próxima década.

Impulso a nivel nacional en el Reino Unido hacia baldosas compatibles con calefacción por suelo radiante energéticamente eficiente

La alta conductividad térmica de las baldosas cerámicas permite una transferencia de calor más rápida que el vinilo o el laminado, mejorando la capacidad de respuesta del sistema y reduciendo las facturas de energía hasta en un 15% en ensayos comparativos. Los promotores de apartamentos de alquiler construidos para tal fin en Mánchester y Birmingham especifican suelos de porcelana sobre serpentines hidrónicas para alcanzar calificaciones de Certificado de Eficiencia Energética B sin comprometer la flexibilidad de diseño. La Confederación Cerámica Británica estima que alinear las instalaciones de baldosas con bombas de calor de baja temperatura podría reducir 120.000 toneladas de CO₂ al año en 2030. En consecuencia, la colaboración entre los fabricantes de baldosas, los proveedores de adhesivos y los contratistas de climatización se está intensificando para ofrecer paquetes de pavimento estandarizados y garantizados para su adopción masiva.

La impresión digital por chorro de tinta reduce el ciclo de diseño y el coste para los productores de nicho

Los cabezales de chorro de tinta con capacidad de resolución de 400 ppp ahora replican el veteado y la textura que antes solo se lograba mediante la serigrafía, reduciendo los tiempos de preparación de semanas a horas y disminuyendo los tamaños mínimos de lote económicos. Los productores más pequeños del Reino Unido aprovechan esta agilidad para atender pedidos boutique de reformas de hostelería sin mantener grandes inventarios. El software de gestión del color permite además ajustes tonales rápidos que se adaptan a las paletas de los diseñadores de interiores, mejorando la percepción de personalización sin interrumpir el flujo del proceso. Las eficiencias operativas compensan en parte las mayores facturas de energía de los hornos, preservando los márgenes y sosteniendo los volúmenes de producción nacional frente a la competencia de las importaciones. Los beneficios secundarios de la tecnología incluyen la reducción del desperdicio de tinta y la posibilidad de incorporar materias primas recicladas sin penalizaciones por variación de color.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del gas natural que inflan los costes de cocción en horno | -0.9% | Nacional, concentrado en regiones de fabricación | Corto plazo (≤ 2 años) |

| Escasez de conductores de vehículos pesados que perturba las importaciones desde España e Italia | -0.4% | Corredores de importación de Inglaterra y Gales | Medio plazo (2-4 años) |

| Competencia de alternativas de pavimento de núcleo rígido de baldosa de vinilo de lujo y composite de polímero y piedra | -0.3% | Nacional, especialmente en el segmento residencial | Largo plazo (≥ 4 años) |

| Reservas domésticas de arcilla limitadas que restringen la ampliación de la producción local | -0.2% | Centros de producción de Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del gas natural que inflan los costes de cocción en horno

Las cotizaciones al contado del gas natural se duplicaron con creces entre finales de 2021 y mediados de 2023, inflando los costes de producción de baldosas cerámicas porque la cocción a 1.200 °C representa aproximadamente el 35% de los gastos operativos de fábrica. El valor añadido bruto del sector del vidrio, la cerámica y la piedra cayó en consecuencia un 46,5% respecto a los niveles del primer trimestre de 2021, erosionando el capital de trabajo destinado a mejoras de capital. Los productores están pilotando hornos híbridos que mezclan biometano o hidrógeno para reducir la dependencia del gas, aunque el despliegue comercial sigue obstaculizado por las deficiencias de infraestructura y los obstáculos de financiación[3]Fuente: Consejo Municipal de St Helens, "Demostrador de Horno de Baja Emisión de Carbono de Glass Futures," sthelens.gov.uk. La incertidumbre sobre los costes energéticos orienta a algunos compradores hacia las importaciones, aunque los derechos antidumping sobre las baldosas chinas limitan los efectos de sustitución y mantienen la relevancia de la capacidad doméstica. La volatilidad persistente podría retrasar la inversión en prensas de nueva generación, ralentizando la innovación de productos y moderando marginalmente la trayectoria del mercado de baldosas cerámicas del Reino Unido.

Escasez de conductores de vehículos pesados que perturba las importaciones desde España e Italia

Las normas de licencias posteriores al Brexit y las jubilaciones durante la pandemia dejaron al Reino Unido con un déficit estimado de 50.000 conductores cualificados a finales de 2024, alargando los plazos de entrega de los palés que llegan por Dover y Felixstowe. El tiempo medio de tránsito desde Castellón, España —el mayor centro de producción de baldosas de la UE— se prolongó a 6,8 días en 2024 frente a los 5,1 días de 2019, lo que obligó a los distribuidores a aumentar sus existencias de seguridad. Los gastos de flete al contado aumentaron un 14% interanual, comprimiendo los márgenes de los minoristas independientes con escaso poder de fijación de precios. Algunos mayoristas cambiaron al transporte a granel a través de Liverpool para diversificar el riesgo, aunque las limitaciones de capacidad portuaria restringen la escalada rápida. Se espera que el déficit de conductores se alivie gradualmente a medida que se implementen subvenciones para el aprendizaje y centros de pruebas aceleradas, pero es probable que los costes estructurales de logística se mantengan por encima de los niveles anteriores a 2020 a medio plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Baldosas de Porcelana Consolidan el Liderazgo Premium

Las baldosas de porcelana aseguraron una cuota del 38,12% del mercado de baldosas cerámicas del Reino Unido en 2025 gracias a una absorción de agua inferior al 0,5%, resistencia a las heladas y alta resistencia a la rotura, que las hace adecuadas tanto para fachadas exteriores como para interiores de alto tráfico. El tamaño del mercado de baldosas cerámicas del Reino Unido para la porcelana alcanzó USD 484,1 millones en 2025 y se proyecta que se expanda a una CAGR del 2,78% hasta 2031 a medida que el aumento de formato incrementa el valor por metro cuadrado. Las baldosas de mosaico, aunque solo representan el 4,6% del volumen, registran la CAGR más rápida del 3,04% ya que los diseñadores de baños y cocinas prefieren paredes de acento personalizadas con mosaicos de vidrio reciclado que satisfacen los requisitos de sostenibilidad. La cerámica esmaltada sigue siendo el caballo de batalla para el revestimiento de paredes residenciales, mientras que las variantes no esmaltadas dominan los suelos de seguridad crítica donde las calificaciones de resistencia al deslizamiento según EN 16165 son obligatorias en centros sanitarios y de transporte.

Los diferenciales de demanda reflejan las expectativas de mantenimiento y la economía de la instalación más que el precio unitario únicamente. La ventaja en coste durante el ciclo de vida de la porcelana frente al mármol natural refuerza su atractivo entre los arrendadores comerciales que amortizan los interiores a lo largo de arrendamientos prolongados. Los importadores de mosaicos recurren a pedidos justo a tiempo de productores italianos; sin embargo, los recientes cuellos de botella logísticos estimulan el interés por los mosaicos de vidrio fabricados en el Reino Unido que reducen los plazos de entrega en un 40%. El consumo de baldosas de pared esmaltadas sigue siendo sensible a los ciclos de moda, lo que obliga a los fabricantes a lanzar gamas de colores de temporada cada seis meses mediante líneas de chorro de tinta ágiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Instalaciones en Suelos Dominan la Demanda Impulsada por el Rendimiento

Los suelos representaron el 62,54% de la cuota del mercado de baldosas cerámicas del Reino Unido en 2025 porque las baldosas superan en durabilidad al vinilo hasta en 20 años bajo un tráfico peatonal comparable, reduciendo el gasto total en gestión de instalaciones. El revestimiento de paredes, aunque menor con USD 408,6 millones, supera con una CAGR del 2,94% debido a la expansión de los espacios de planta abierta que emplean paredes de características para la zonificación. Las aplicaciones en tejados representan un nicho especializado centrado en baldosas de arcilla tradicionales para proyectos de restauración del patrimonio y arquitectónica, aunque este segmento enfrenta presión de las alternativas modernas de techumbre. El dominio del segmento de suelos refleja las ventajas técnicas de las baldosas cerámicas en aplicaciones comerciales, donde las consideraciones de coste durante el ciclo de vida favorecen los materiales que soportan un uso intensivo mientras mantienen el atractivo estético. Las aplicaciones de suelos residenciales se benefician de la compatibilidad de las baldosas cerámicas con los sistemas de calefacción por suelo radiante, alineándose con las tendencias de eficiencia energética que priorizan la conductividad térmica y las propiedades de retención del calor.

Dentro de las reformas comerciales, los gestores de instalaciones convierten cada vez más los vestíbulos enmoquetados en porcelana de gran formato para facilitar el saneamiento, una prioridad destacada durante la pandemia. Los suelos residenciales ganan impulso adicional del auge de la calefacción por suelo radiante, donde la rápida transferencia de calor de la cerámica mejora las calificaciones de confort en las evaluaciones del Certificado de Eficiencia Energética. El crecimiento de las baldosas de pared está impulsado por los influenciadores digitales que muestran cabinas de ducha de altura completa revestidas con losas con apariencia de mármol, lo que impulsa las compras al por menor entre los propietarios jóvenes de la generación millennial. Las innovaciones en instalación, como los paneles con respaldo de panal ligero, reducen las cargas estructurales, extendiendo el uso de la cerámica a reformas que anteriormente se desaconsejaban por las restricciones de peso.

Por Usuario Final: La Renovación Residencial Ancla el Impulso del Crecimiento

Los clientes residenciales mantuvieron una cuota del 61,35% de las transacciones de 2025, con el tamaño del mercado de baldosas cerámicas del Reino Unido para mejoras del hogar proyectado para crecer a una CAGR del 3,01% hasta 2031. Los acuerdos de trabajo desde el hogar han redefinido las cocinas como centros multifuncionales, lo que lleva a selecciones de pavimento de mayor especificación que ofrecen tanto estética como resistencia al mayor desgaste. La demanda comercial, que contribuye con el 38,65%, se está diversificando más allá del comercio minorista hacia la sanidad, la educación y la infraestructura de transporte, cada una gobernada por normas técnicas que favorecen la cerámica sobre los compuestos de vinilo. Los centros sanitarios amplían los corredores de porcelana para garantizar la resistencia química frente a rigurosos regímenes de limpieza, mientras que las universidades renuevan cada vez más las aulas de conferencias con baldosas antideslizantes para cumplir con los mandatos de accesibilidad.

Las actitudes de los consumidores en el ámbito residencial se inclinan hacia inversiones que elevan las valoraciones de las propiedades en un mercado inmobiliario en enfriamiento, sosteniendo el gasto en acabados duraderos a pesar del endurecimiento de las condiciones hipotecarias. El apoyo gubernamental para descarbonizar los edificios públicos canaliza subvenciones hacia paquetes de reforma basados en cerámica coherentes con las trayectorias de neutralidad de carbono. Los gestores de instalaciones despliegan la cerámica estratégicamente para reducir el mantenimiento durante el ciclo de vida, un imperativo cuando los presupuestos de custodia enfrentan presión inflacionaria sobre la mano de obra. En el sector de la hostelería, una recuperación de las tasas de ocupación revive la inversión de capital en reformas de vestíbulos y baños donde la porcelana con efecto mármol ofrece una percepción de lujo sin los inconvenientes de las superficies porosas.

Por Tipo de Construcción: La Demanda de Renovación Supera el Crecimiento de la Nueva Construcción

La nueva construcción generó el 56,48% de las colocaciones de baldosas en 2025, aunque se proyecta que la renovación registre la CAGR más pronunciada del 3,12% hasta 2031 a medida que el envejecido parque inmobiliario del Reino Unido demanda modernizaciones. Los datos gubernamentales muestran que más de 3,8 millones de viviendas son anteriores a 1945, muchas de las cuales se someten a una modernización por fases que incluye acabados de suelo energéticamente eficientes. La disminución de los inicios de obras especulativas durante 2023-2024 desplazó la capacidad de instalación hacia reformas de baños y cocinas que típicamente especifican porcelana de gama media. Los arrendadores comerciales emprenden reformas de fachadas para cumplir con las Normas Mínimas de Eficiencia Energética, integrando a menudo paneles de revestimiento de porcelana ventilada que mejoran el rendimiento térmico.

Las campañas de renovación frecuentemente combinan la sustitución de superficies con la instalación de calefacción por suelo radiante, multiplicando los volúmenes de baldosas por proyecto en comparación con las reformas puramente cosméticas. Las conversiones de patrimonio emplean baldosas de arcilla artesanales para satisfacer a los funcionarios de conservación, manteniendo líneas de producción artesanales en Shropshire y Devon. Las ampliaciones modulares fuera de obra prefabricadas con paneles de porcelana ligeros acortan los calendarios en obra, resultando atractivas para las parcelas en el centro de ciudades con dificultades logísticas. Los subsidios de eficiencia energética, como el Plan de Actualización de Calderas, impulsan indirectamente la demanda porque los ocupantes a menudo coordinan las mejoras de calefacción con nuevos suelos de baldosas. La convergencia de los incentivos de sostenibilidad y los cambios demográficos hacia el envejecimiento en el lugar respalda una perspectiva estable liderada por la renovación para el mercado de baldosas cerámicas del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Redefine la Combinación de Ventas

Las tiendas especializadas en baldosas y piedra retuvieron una cuota de canal del 39,85% en 2025 gracias al asesoramiento de diseño en tienda y a las bibliotecas de muestras que orientan la selección técnica de productos. Las plataformas en línea, aunque solo representan el 12,05% hoy en día, avanzan a una CAGR del 4,07% a medida que las redes logísticas y las herramientas de visualización de realidad aumentada superan la brecha táctil en las compras a distancia. Los almacenes de mejora del hogar como B&Q y Wickes atienden a los clientes de bricolaje sensibles al precio, aunque incluso ellos integran funciones de recogida en tienda que combinan la comodidad digital con la verificación física. Los acuerdos directos con contratistas agilizan la adquisición en grandes obras comerciales, con plataformas que ofrecen precios agrupados que incluyen adhesivos y morteros de juntas entregados en calendarios sincronizados. Los salones de exposición como Domus Clerkenwell combinan exhibiciones inmersivas con configuradores en tableta, ilustrando el futuro omnicanal de la venta minorista de baldosas.

Los minoristas especializados defienden los márgenes ofreciendo servicios de gestión de proyectos y referencias a instaladores acreditados, diferenciándose de los rivales de comercio electrónico puro enfocados en el volumen. Los mercados en línea amplían el alcance geográfico de las marcas boutique, exponiendo a los consumidores rurales a la porcelana italiana premium anteriormente confinada a los salones de exposición de Londres. Las interfaces de programación de aplicaciones de gestión de inventario integradas permiten verificaciones de disponibilidad en tiempo real que reducen los carritos abandonados por el riesgo de pedidos pendientes. Los recargos por flete vinculados a la escasez de conductores desafían las promociones de entrega gratuita, lo que lleva a las plataformas a experimentar con nodos de microfulfillment cerca de los centros urbanos.

Análisis Geográfico

Inglaterra representó el 63,55% de los ingresos de 2025 ya que las conversiones residenciales de alta densidad de Londres y las reformas de las sedes corporativas mantienen un consumo de baldosas premium. El liderazgo del mercado en la región refleja su concentración económica, con Londres y las áreas metropolitanas circundantes generando una demanda sustancial tanto para proyectos de renovación residencial como para instalaciones comerciales. Escocia registró la CAGR regional más rápida del 3,45%, impulsada por las terminaciones de vivienda asequible bajo la estrategia Vivienda 2040 del Gobierno Escocés, junto con la iniciativa de Glasgow para renovar edificios públicos con miras al cumplimiento de la neutralidad de carbono. Gales, con una cuota del 6,86%, depende principalmente de las renovaciones residenciales en Cardiff y Swansea, moderadas por una cartera limitada de grandes proyectos comerciales. Irlanda del Norte sigue siendo la más pequeña con una cuota del 3,76%, limitada por menores ingresos disponibles y un sentimiento cauteloso de inversión inmobiliaria.

Las culturas de construcción regionales influyen en la mezcla de productos: los arquitectos de Londres especifican losas de porcelana de formato extra grande para vestíbulos de referencia, mientras que las asociaciones de vivienda de Edimburgo priorizan la cerámica esmaltada rentable para los corredores de apartamentos de altura media. La consolidada base de instaladores de Inglaterra apoya trabajos de fachada complejos, mientras que el crecimiento de Escocia se inclina hacia la construcción residencial nueva donde los volúmenes de baldosas por unidad son menores pero crecientes. Las disparidades en los costes logísticos determinan los precios; las baldosas descargadas en Felixstowe llegan a los almacenes de Birmingham un 8% más baratas que los envíos enrutados a través de Cairnryan hasta el centro de Escocia. Las variables climáticas también juegan un papel, ya que la resistencia a las heladas de la porcelana es un argumento de venta en las Tierras Altas escocesas, mientras que la cerámica más ligera domina los interiores de los edificios de gran altura en Londres donde se aplican límites de carga. En todas las naciones, la financiación gubernamental para la rehabilitación se alinea con los plazos de descarbonización, generando una corriente estable de demanda hasta 2030.

Los centros urbanos lideran las tendencias de especificación que se extienden hacia el exterior; el barrio de Ancoats en Mánchester popularizó la porcelana con apariencia de hormigón que ahora se vende en todo el país, y la adopción en el Merchant City de Glasgow de losas de inspiración terrazo está influyendo en los salones de exposición del norte de Inglaterra. El énfasis en la renovación en Inglaterra sostiene a los productores artesanales de baldosas de arcilla en las Alfarerías de Staffordshire, protegiendo el empleo regional y las habilidades del patrimonio. El impulso de construcción del sector público de Escocia integra piedra resistente al deslizamiento en los intercambiadores de transporte, apoyando a los distribuidores locales especializados en grados técnicos. El crecimiento del turismo galés impulsa las reformas de hostelería a lo largo de la Costa de Pembrokeshire, cuyos operadores prefieren la porcelana de fácil limpieza para resistir la entrada de arena. El modesto pero estable mercado de Irlanda del Norte depende de las mejoras de vivienda social apoyadas por subsidios, donde la ingeniería de valor determina la selección de materiales.

Panorama Competitivo

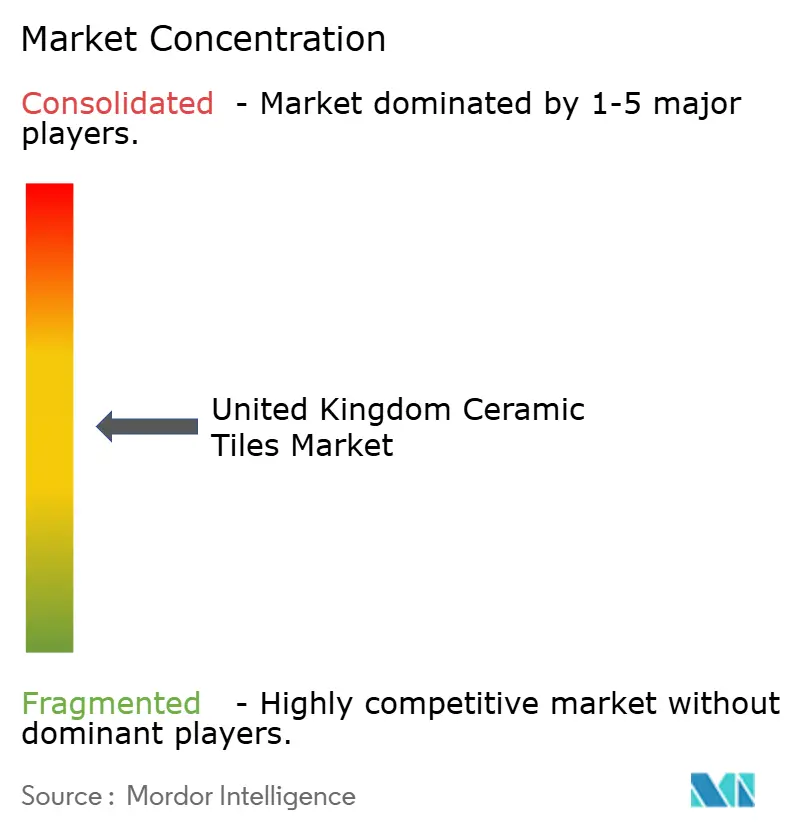

El mercado de baldosas cerámicas del Reino Unido alberga un listado moderadamente fragmentado donde los cinco principales actores poseen una cuota de mercado importante en 2024. Porcelanosa, con sede en España, lidera la visibilidad de marca en línea, convirtiendo el alcance digital en tráfico a los salones de exposición en Londres, Chelsea y Watford. RAK Ceramics capitaliza un centro de distribución en el Reino Unido en Northamptonshire que garantiza la entrega en 48 horas de paneles de losa delgada de 3 mm destinados a reformas de oficinas. Marazzi, propiedad de Mohawk, aprovecha la logística verticalmente integrada para mitigar la volatilidad del flete, mientras que Johnson Tiles utiliza la flexibilidad de la producción doméstica para ganar trabajos de hostelería con plazos cortos. La inversión de British Ceramic Tile en líneas avanzadas de chorro de tinta la posiciona para suministrar colecciones de salpicaderos a medida para los minoristas nacionales de cocinas, reforzando la cuota doméstica frente a las importaciones italianas.

Los movimientos estratégicos se centran cada vez más en la sostenibilidad: Mohawk está probando la electrificación de hornos alimentados por Acuerdos de Compra de Energía renovable, y RAK Ceramics anunció un circuito de agua reciclada que reduce el consumo del proceso en un 30%. Los derechos antidumping del 14%-70% sobre las baldosas cerámicas chinas de pequeño formato siguen en vigor hasta 2026, otorgando a los productores europeos un paraguas de precios que financia las inversiones en fabricación con bajas emisiones de carbono. Las empresas se diferencian a través de servicios de valor añadido como bibliotecas de productos compatibles con BIM que agilizan la especificación en proyectos gubernamentales que requieren gemelos digitales. La colaboración con especialistas en adhesivos como Mapei produce garantías de sistema apreciadas por los gestores de instalaciones que buscan una única fuente de responsabilidad para los conjuntos de baldosas. El marketing digital, en particular los visores de habitaciones con realidad aumentada, se ha convertido en un requisito básico, con Porcelanosa informando un aumento de conversión del 37% entre los usuarios que interactúan con su visualizador 3D antes de las visitas al salón de exposición.

La actividad de fusiones y adquisiciones sigue siendo selectiva; los grupos más grandes tienen en la mira a los fabricantes de mosaicos de nicho para capturar los márgenes decorativos, mientras que las empresas familiares de baldosas de arcilla para tejados atraen el interés del capital privado debido a la demanda estable de restauración. Las asociaciones en la cadena de suministro se extienden a la logística, donde consorcios de fabricantes comparten remolques para optimizar la escasa capacidad de vehículos pesados y reducir el coste por palé ante la escasez de conductores. Las carteras de innovación están repletas de tecnologías de esmalte fotocatalítico reductor de óxidos de nitrógeno que prometen beneficios para la calidad del aire interior buscados en las reformas de oficinas pospandemia. Las empresas emergentes que desarrollan cámaras de inspección de defectos impulsadas por inteligencia artificial atraen capital de riesgo, con el objetivo de aumentar el rendimiento en el primer paso y reducir la intensidad energética por metro cuadrado utilizable. En general, el ámbito competitivo equilibra las economías de escala con la agilidad de diseño, garantizando que tanto los gigantes internacionales como los especialistas locales conserven fosos competitivos bien definidos hasta 2030.

Líderes de la Industria de Baldosas Cerámicas del Reino Unido

Prism Johnson Ltd.

Porcelanosa Grupo

Ceramica Marazzi

CTD Tiles

Mohawk Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2024: British Ceramic Tile invirtió GBP 1,3 millones (USD 1,7 millones) en equipos de chorro de tinta de alta definición para acelerar los lanzamientos con apariencia de mármol y reducir el tiempo de comercialización del diseño a cuatro semanas.

- Febrero de 2024: British Ceramic Tile invirtió GBP 1,3 millones (USD 1,7 millones) en equipos de chorro de tinta de alta definición para acelerar los lanzamientos con apariencia de mármol y reducir el tiempo de comercialización del diseño a cuatro semanas.

- Marzo de 2024: Domus abrió un salón de exposición inmersivo de 12.000 pies cuadrados en Clerkenwell integrando cabinas de visualización de realidad virtual para arquitectos que especifican baldosas en proyectos comerciales.

- Octubre de 2024: La Autoridad de Recursos Comerciales mantuvo los aranceles antidumping sobre las baldosas cerámicas chinas de tamaño ≤ 3.600 cm², manteniendo tasas entre el 14% y el 70% hasta 2026.

Alcance del Informe del Mercado de Baldosas Cerámicas del Reino Unido

Las Baldosas Cerámicas están compuestas de arena, productos naturales y arcillas y una vez moldeadas en una forma se cuecen en un horno. Las baldosas cerámicas son duraderas, resistentes al agua, la humedad y el fuego, y son económicas en comparación con otros productos de pavimentación. El Mercado de Baldosas Cerámicas del Reino Unido está segmentado por Producto (Esmaltadas, Porcelana, Sin Rayaduras, Otros Productos), por Aplicación (Baldosas para Suelo, Baldosas para Pared, Otras Aplicaciones), por Tipo de Construcción (Nueva Construcción, Sustitución y Renovación) y por Usuario Final (Residencial, Comercial).

| Baldosas de Porcelana |

| Baldosas Cerámicas Esmaltadas |

| Baldosas Cerámicas No Esmaltadas |

| Baldosas de Mosaico |

| Otros (Decorativos, Estampados, Artesanales) |

| Suelo |

| Pared |

| Tejado |

| Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Sustitución |

| Tiendas Especializadas en Baldosas y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Producto | Baldosas de Porcelana | |

| Baldosas Cerámicas Esmaltadas | ||

| Baldosas Cerámicas No Esmaltadas | ||

| Baldosas de Mosaico | ||

| Otros (Decorativos, Estampados, Artesanales) | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Tejado | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Complejos Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Terminales de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas en Baldosas y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baldosas cerámicas del Reino Unido?

El mercado está valorado en USD 1,3 mil millones en 2026 y se proyecta que crecerá a USD 1,49 mil millones en 2031 a una CAGR del 2,66%.

¿Qué categoría de producto lidera las ventas en el mercado de baldosas cerámicas del Reino Unido?

Las baldosas de porcelana dominan con una cuota del 38,12% debido a su baja absorción de agua, alta resistencia y versatilidad tanto en proyectos residenciales como comerciales.

¿Con qué rapidez se está expandiendo el comercio minorista en línea de baldosas cerámicas en el Reino Unido?

Las ventas de comercio electrónico avanzan a una CAGR del 4,07% a medida que los salones de exposición virtuales, las herramientas de realidad aumentada y las opciones de entrega más rápidas fomentan las compras a distancia.

¿Por qué se prefieren las baldosas cerámicas para las instalaciones de calefacción por suelo radiante?

La alta conductividad térmica y la durabilidad de las baldosas optimizan la transferencia de calor, ayudando a los edificios a cumplir con estándares de eficiencia energética más estrictos bajo el Documento Aprobado L.

¿Qué región del Reino Unido muestra el crecimiento más rápido en la demanda de baldosas cerámicas?

Escocia registra la CAGR más rápida del 3,45%, impulsada por el gasto en infraestructura y los desarrollos residenciales energéticamente eficientes respaldados por las políticas del gobierno autónomo.

Última actualización de la página el: