Tamaño y Participación del Mercado de Revestimientos de Suelo de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

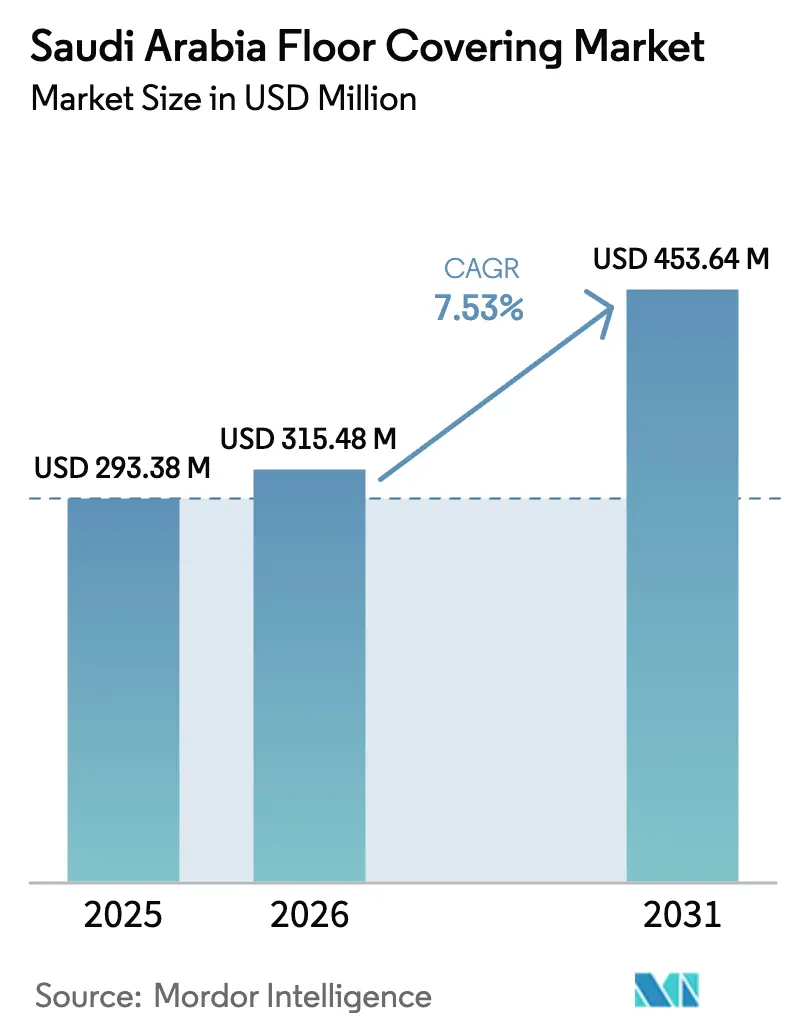

| Tamaño del mercado en el año base (2025) | 293.38 Millones de dólares |

| Tamaño del Mercado (2026) | 315.48 Millones de dólares |

| Tamaño del Mercado (2031) | 453.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del mercado de revestimientos de suelo de Arabia Saudita se expanda desde USD 293,38 millones en 2025 y USD 315,48 millones en 2026 hasta USD 453,64 millones en 2031, registrando una CAGR del 7,53% entre 2026 y 2031. El mercado de revestimientos de suelo de Arabia Saudita experimenta un crecimiento sostenido, impulsado por iniciativas de transformación nacional a gran escala que están fomentando una extensa actividad constructiva en todo el país. Este crecimiento está generando una demanda sostenida de diversos tipos de revestimientos de suelo, incluidos cerámica, vinilo, alfombra y madera, tanto en proyectos residenciales como no residenciales. La intensa actividad en la construcción de edificios, particularmente en desarrollos residenciales, está respaldando nuevas instalaciones así como proyectos de renovación, lo que impulsa aún más la adopción de diversos materiales y formatos de revestimiento de suelo. La diversificación económica también desempeña un papel significativo, ya que los sectores no petroleros continúan fortaleciéndose, aportando estabilidad a los ciclos de ejecución de proyectos y fomentando la adopción de especificaciones premium en proyectos de hostelería, oficinas y edificios públicos. Además, los avances regulatorios están configurando la dinámica del mercado, con límites más estrictos sobre los compuestos orgánicos volátiles (COV) en proyectos sectoriales.

Conclusiones Clave del Informe

- Por tipo de producto, los azulejos cerámicos lideraron con el 49,38% del tamaño del mercado de revestimientos de suelo de Arabia Saudita en 2025, mientras que se proyecta que los azulejos y tablones de vinilo de lujo se expandan a una CAGR del 11,64% hasta 2031.

- Por tipo de construcción, la remodelación y renovación representó el 62,38% de la participación del mercado de revestimientos de suelo de Arabia Saudita en 2025, mientras que se proyecta que la nueva construcción se expanda a una CAGR del 10,39% hasta 2031.

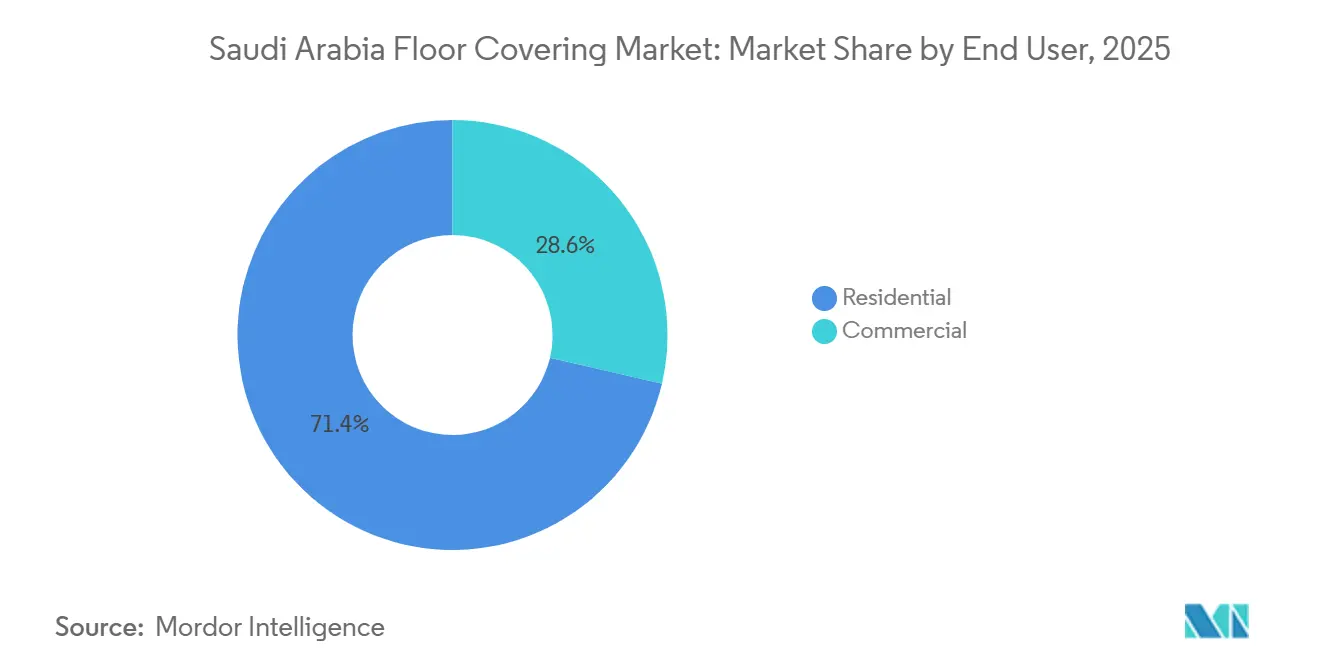

- Por usuario final, las aplicaciones residenciales representaron el 71,36% de la participación del mercado de revestimientos de suelo de Arabia Saudita en 2025, mientras que se proyecta que el sector comercial registre el mayor crecimiento con una CAGR del 11,22% hasta 2031.

- Por canal de distribución, el comercio minorista B2C concentró el 78,39% de la participación del mercado de revestimientos de suelo de Arabia Saudita en 2025, mientras que se proyecta que el segmento B2B/contratistas/constructores crezca a una CAGR del 10,33% hasta 2031.

- Por ciudades, Riad concentró el 34,35% de la participación del mercado de revestimientos de suelo de Arabia Saudita en 2025 y se prevé que se expanda a una CAGR del 9,84% hasta 2031, mientras que se proyecta que Yeda crezca a una CAGR del 8,7% durante el mismo período.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelo de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Visión 2030 | +1.6% | Zonas de gigaproyectos y agrupaciones de programas nacionales | Largo plazo (≥ 4 años) |

| Renovaciones Premium en Riad y Yeda | +0.9% | Distritos residenciales de alto ingreso en Riad y Yeda | Mediano plazo (2-4 años) |

| Modernización de Hoteles por Turismo y Hostelería | +1.1% | Corredores de hostelería del Mar Rojo y la Puerta de Diriyah | Mediano plazo (2-4 años) |

| Demanda de Alfombras para Salones Majlis y Áreas de Oración | +0.5% | Villas residenciales y espacios majlis en todo el país | Corto plazo (≤ 2 años) |

| Adopción de Vinilo con Bajo Contenido de COV bajo las Normas SASO | +0.6% | A nivel nacional bajo el cumplimiento ambiental de SASO | Corto plazo (≤ 2 años) |

| Oficinas Modulares y Suelos de Acceso Elevado | +0.5% | Oficinas de Categoría A y distritos de negocios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Megaproyectos de Visión 2030 Impulsan el Crecimiento del Mercado de Revestimientos de Suelo

El mercado de revestimientos de suelo de Arabia Saudita está vinculado a una agenda sostenida de megaproyectos que prioriza distritos de uso mixto, activos turísticos y destinos culturales bajo Visión 2030. El impulso contractual en 2025 incluyó adjudicaciones de Diriyah Company por valor de SAR 18.750 millones, que abarcaron un gran desarrollo comercial con 400 unidades con acabados de estética najdí y soluciones cerámicas diseñadas para cumplir con los estándares de resistencia al fuego y antideslizamiento en entornos comerciales de alto tráfico (SAR 18.750 millones equivalen a USD 4.990 millones). La entrega de destinos temáticos avanza, ya que el parque insignia de Qiddiya completó su construcción con extensos sistemas de vinilo antideslizante, revestimientos epoxi y sistemas exteriores estables a los rayos UV dimensionados tanto para la seguridad como para la durabilidad. En el Mar Rojo, los hoteles de la marca InterContinental han incorporado materiales con bajo contenido de COV en interiores de alta gama que deben cumplir con los umbrales de rendimiento LEED mientras operan en microclimas propensos a la humedad[1]Diriyah Company, "Proyectos de Alto Perfil Anunciados… H1 2025," Diriyah Company, diriyahcompany.sa.. La aplicación del Código de Construcción Verde de Arabia Saudita está poniendo en primer plano los criterios de eficiencia energética y emisiones en las licitaciones de contratos públicos y de gigaproyectos, lo que fomenta sistemas de revestimiento de suelo estandarizados y verificados mediante pruebas en formatos cerámicos, de vinilo y especiales sin juntas. Estos flujos de ejecución anclan la visibilidad a mediano y largo plazo del mercado de revestimientos de suelo de Arabia Saudita a medida que los grandes proyectos pasan de la fase de diseño a las fases de adquisición e instalación.

Riad y Yeda Presencian un Aumento en las Renovaciones Residenciales Premium y de Lujo

Las renovaciones de alta gama en Riad y Yeda se están ampliando junto con el reposicionamiento urbano, con propietarios de villas y apartamentos que actualizan los acabados estándar de construcción a piedra importada, madera de ingeniería y LVT de diseño para alinearse con las crecientes expectativas de calidad en los distritos principales. El aumento de la propiedad de vivienda ha reforzado una base estable para la actividad de remodelación y respalda las mejoras interiores por fases que a menudo asignan una parte significativa a los revestimientos de suelo debido a su impacto estético y sus beneficios de mantenimiento. En la práctica, el hormigón pulido, el microcemento y la porcelana premium están ganando terreno en áreas que demandan estabilidad térmica y bajo mantenimiento, y se están especificando donde la optimización del sistema de climatización y la gestión del polvo son objetivos del proyecto. Los promotores y propietarios también están respondiendo a los mensajes de sostenibilidad con materiales alineados con LEED y certificación de bajo contenido de COV, aunque el estilo, la durabilidad y el costo del ciclo de vida siguen siendo los criterios de selección primarios. El mercado de revestimientos de suelo de Arabia Saudita está, por tanto, experimentando una demanda impulsada por la renovación que complementa los ciclos de nueva construcción y mejora la resiliencia ante las fluctuaciones a corto plazo en las adjudicaciones a contratistas.

Modernización de Revestimientos de Suelo en Hoteles Impulsada por la Expansión del Turismo y la Hostelería (Mar Rojo, Puerta de Diriyah)

Las inversiones turísticas se están traduciendo rápidamente en paquetes de revestimientos de suelo ricos en especificaciones en complejos turísticos, residencias de marca y hoteles urbanos. Las aperturas por fases de Red Sea Global y el despliegue de Triple Bay de AMAALA están canalizando piedra premium, madera de ingeniería, microcemento y vinilo antimicrobiano hacia zonas de alto tráfico y áreas húmedas donde el rendimiento, el mantenimiento y la alineación con LEED son decisivos. El complejo turístico de InterContinental en el Mar Rojo mostró soluciones de bajo contenido de COV y sistemas modulares que cumplen tanto los umbrales ambientales como operativos establecidos por los operadores de lujo y los propietarios de proyectos. En el núcleo cultural, la cartera de hostelería de Diriyah integra sistemas de construcción modernos con estética tradicional, lo que impulsa una combinación matizada de cerámica antideslizante, porcelana con baja absorción de agua y acabados modulares respaldados por el rendimiento en pasillos y áreas de huéspedes. Este flujo de aperturas y acondicionamientos mantiene un ritmo constante para los proveedores que pueden cumplir con plazos de entrega ajustados, proporcionar orientación de instalación y suministrar documentación ambiental a nivel de producto. El mercado de revestimientos de suelo de Arabia Saudita está bien posicionado para capitalizar las adiciones de habitaciones y los ciclos de renovación esperados durante la década a medida que los operadores estandarizan materiales duraderos y de bajas emisiones.

El Auge de las Ventas de Alfombras a Medida que los Salones Majlis y las Áreas de Oración Prefieren Revestimientos de Suelo Suaves

Las alfombras y tapetes conservan su importancia cultural en los salones majlis y los espacios de oración, lo que respalda una línea de base recurrente para la producción doméstica y las importaciones. En mezquitas e infraestructuras religiosas, las alfombras ignífugas y resistentes a las manchas son una especificación fundamental, y deben cumplir con los códigos de construcción e incendios que reflejan la alta ocupación y los frecuentes ciclos de limpieza en temporadas pico. Los hoteles y las oficinas corporativas continúan utilizando losetas de alfombra modulares en salas de conferencias y determinados pasillos de huéspedes debido a la amortiguación acústica y la facilidad de sustitución selectiva, mientras que las alternativas de superficie dura suelen preferirse en vestíbulos y espacios de circulación por su durabilidad. Con el tiempo, los tablones y azulejos de vinilo de lujo y la porcelana han reducido la presencia de la alfombra en áreas de uso intensivo debido a las ventajas en resistencia a la humedad y costo del ciclo de vida. En este contexto, el mercado de revestimientos de suelo de Arabia Saudita mantiene un nicho estable de alfombras configurado por casos de uso cultural y obligaciones de cumplimiento en espacios públicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de los Ingresos Petroleros y Gasto Privado | -0.5% | Cartera de proyectos privados a nivel nacional | Mediano plazo (2-4 años) |

| Clima Desértico y Ciclos de Vida Acelerados | -0.4% | Zonas áridas del centro y el oeste | Largo plazo (≥ 4 años) |

| Aranceles de Importación sobre Madera y Vinilo de Lujo | -0.2% | Categorías de madera y LVT dependientes de importaciones | Corto plazo (≤ 2 años) |

| Base de Instaladores Fragmentada y Brechas de Calidad | -0.2% | Grandes obras en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Impacto de la Ciclicidad de los Ingresos Petroleros en el Gasto en Construcción Privada

Las variaciones de ingresos a corto plazo han contribuido a déficits presupuestarios, lo que puede moderar el impulso contractual a corto plazo en determinados proyectos privados y discrecionales. La posición fiscal del ejercicio 2025 mostró un déficit, seguido de un plan para el ejercicio 2026 que mantiene un gasto de capital significativo, lo que señala un apoyo continuo a la infraestructura básica incluso cuando las asignaciones se recalibran entre sectores. En este entorno, los pedidos de revestimientos de suelo vinculados a proyectos privados pueden sufrir aplazamientos, especialmente en los paquetes de piedra y madera de alta especificación que requieren depósitos mayores y plazos de entrega más largos. Los programas ancla del sector público vinculados a Visión 2030 continúan proporcionando un suelo para la demanda con desembolsos plurianuales y un enfoque de cartera que escalone la ejecución para preservar la continuidad. Este contexto mantiene el mercado de revestimientos de suelo de Arabia Saudita en una trayectoria estable, mientras que la volatilidad de ciclo corto a nivel de proyecto puede afectar temporalmente los calendarios de adquisición.

Los Aranceles de Importación Encarecen los Precios de la Madera y el Vinilo de Lujo

Los derechos ad valorem sobre la madera acabada y el vinilo de lujo aumentan los costos de desembarque de los paquetes premium importados, lo que afecta las decisiones de compra en los segmentos sensibles al precio y desplaza la cuota hacia la porcelana doméstica y otras alternativas locales. Las estructuras arancelarias documentadas para Arabia Saudita siguen siendo un punto de referencia para los importadores y respaldan la tendencia de localizar la producción de ciertos formatos donde sea factible[2]Oficina del Representante Comercial de los Estados Unidos, "Informe de Estimación del Comercio Nacional 2025," USTR, ustr.gov.. Los productores nacionales han aprovechado esta ventana para recapitalizarse y expandirse, y algunas empresas reportaron mayores ingresos y beneficios a medida que los proyectos se orientan hacia opciones con menor carga arancelaria mientras se alinean con el contenido fabricado en Arabia Saudita en las grandes licitaciones públicas. El efecto neto es una bifurcación entre los segmentos impulsados por el precio y las importaciones de prestigio en hostelería de lujo y residencial de alta gama. A mediano plazo, esta estructura respalda la inversión en capacidad local y mejoras de calidad que pueden aumentar la captura de valor en el mercado de revestimientos de suelo de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Cerámica, Disrupción del LVT

Los azulejos cerámicos mantuvieron una participación de mercado del 49,38% en 2025, lo que refleja una sólida producción doméstica, rendimiento térmico y rentabilidad para aplicaciones sensibles al clima. Los azulejos y tablones de vinilo de lujo son el segmento de mayor crecimiento, con una CAGR proyectada del 11,64% hasta 2031, impulsados por la instalación modular, las formulaciones de bajo contenido de COV y los beneficios acústicos y de mantenimiento en hostelería y atención sanitaria. Los azulejos cerámicos siguen siendo resistentes en zonas residenciales y de alto tráfico debido a su baja absorción de agua y durabilidad, lo que garantiza volúmenes estables a medida que se expanden los formatos premium. La porcelana establece estándares de resistencia a la abrasión y al choque térmico, mientras que el microcemento y el hormigón pulido ganan terreno en aplicaciones sin juntas y rentables. Esta combinación de rendimiento se alinea con la funcionalidad interior, el mantenimiento y los estándares de cumplimiento en el mercado de revestimientos de suelo de Arabia Saudita.

La interacción entre el dominio de la cerámica y el crecimiento del LVT está reconfigurando la distribución del valor. Los azulejos cerámicos dominan la vivienda de gama media debido a su disponibilidad y estabilidad de costos, mientras que el LVT penetra en espacios que priorizan el confort acústico y la resistencia a la humedad. En hostelería de lujo y oficinas, la madera de ingeniería y la piedra enfrentan desafíos de costo, desplazando la demanda hacia porcelana premium o LVT de núcleo rígido. Las alfombras y tapetes satisfacen necesidades culturales y acústicas, pero enfrentan la competencia de las superficies duras en áreas de alto mantenimiento. Esta evolución impulsa mejoras de calidad a medida que los proveedores mejoran las formulaciones, la documentación y la formación de instaladores para satisfacer la creciente demanda en Arabia Saudita.

Por Tipo de Construcción: La Renovación Lidera, la Nueva Construcción Acelera

Las actividades de remodelación y renovación representaron el 62,38% de la participación de mercado en 2025, impulsadas por viviendas que requieren reemplazo de revestimientos de suelo y el aumento de las expectativas de diseño interior en áreas metropolitanas. Se proyecta que la nueva construcción crezca a una CAGR del 10,39% hasta 2031, respaldada por unidades habitacionales, proyectos de hostelería y desarrollos de uso mixto bajo planes activos. Los proyectos de renovación priorizan la gestión del polvo, el confort térmico y los costos del ciclo de vida, impulsando la demanda de porcelana y sistemas sin juntas en áreas con limpieza frecuente y cambios de temperatura. La nueva construcción emplea paquetes estandarizados con cerámica, vinilo y superficies especiales, promoviendo el preterminado en fábrica y los módulos de instalación rápida. Estas tendencias garantizan volúmenes estables y una mayor adopción de productos premium a medida que el mercado de revestimientos de suelo de Arabia Saudita avanza en cumplimiento y calidad.

Los proyectos de renovación incurren en mayores costos debido a la demolición selectiva y los plazos ajustados, mientras que la nueva construcción se beneficia de la entrega a granel y las eficiencias de secuenciación. Los módulos de baño prefabricados y los kits de habitaciones modulares se utilizan cada vez más en grandes proyectos, integrando revestimientos de suelo instalados en fábrica para una finalización más rápida. Las nuevas construcciones residenciales equilibran costo y rendimiento con combinaciones de cerámica y vinilo, ofreciendo mejoras premium. Los establecimientos de hostelería y culturales prefieren materiales premium como piedra, madera de ingeniería y vinilo de alta especificación para espacios emblemáticos, mejorando la contribución de la nueva construcción mientras la renovación sostiene la demanda de base.

Por Usuario Final: Predominio Residencial, Dinamismo Comercial

Las aplicaciones residenciales mantuvieron una participación de mercado del 71,36% en 2025, impulsadas por las políticas de propiedad de vivienda, el sólido inicio de construcciones y los ciclos de reemplazo que enfatizan la estabilidad térmica y el bajo mantenimiento. Los usuarios finales comerciales representaron el 28,64% de la demanda, con una CAGR proyectada del 11,22% hasta 2031, respaldada por hoteles, espacios comerciales, edificios educativos e instalaciones públicas que requieren rendimiento y cumplimiento normativo. La hostelería prioriza la resistencia antideslizante, la calidad del aire interior y la durabilidad para alta ocupación y limpieza frecuente. Los centros comerciales y de uso mixto adoptan materiales como porcelana, microcemento y epoxi en zonas de alta abrasión, impulsando la diversificación del mercado.

La hostelería y el ocio lideran la captura de valor comercial con especificaciones premium y reemplazos modulares. Los corredores comerciales y las zonas de experiencia utilizan superficies antideslizantes y hormigón pulido, beneficiando las estrategias de iluminación y climatización. Las instalaciones sanitarias demandan superficies antimicrobianas, seguras frente a descargas electrostáticas y fáciles de limpiar, impulsando el vinilo de grado de especificación y los revestimientos especiales. Los edificios educativos y públicos equilibran durabilidad y presupuesto, utilizando a menudo cerámica doméstica para cumplir con los mandatos locales. La CAGR del 11,22% del segmento comercial contribuye significativamente al crecimiento del mercado, mientras que el residencial sigue siendo la columna vertebral para el volumen estable.

Por Canal de Distribución: Predominio Minorista, Impulso B2B

En 2025, los canales minoristas B2C concentraron el 78,39% de la participación de mercado, impulsados por las renovaciones de villas y las compras de pequeños contratistas a través de salas de exposición, centros del hogar y plataformas en línea. Las adquisiciones B2B representaron el 21,61% y se espera que crezcan a una CAGR del 10,33% hasta 2031, a medida que los grandes promotores consolidan especificaciones y firman acuerdos con fabricantes o distribuidores. Los grandes proyectos prescinden cada vez más de los intermediarios minoristas para obtener precios por volumen y fiabilidad en la entrega, impulsando los canales directos y los distribuidores precalificados. Los pedidos en línea se están expandiendo con una mejor selección y logística, pero las salas de exposición siguen siendo relevantes para las compras de alta gama que requieren evaluación táctil y agrupación de instalación. Esta combinación de canales mejora el acceso al mercado y eleva las expectativas de servicio, fortaleciendo la capa de servicios en el mercado de revestimientos de suelo de Arabia Saudita.

Los acuerdos mediados por distribuidores son comunes entre los contratistas pequeños y medianos que dependen del inventario en almacén y el soporte técnico. Para los gigaproyectos y las licitaciones públicas, los acuerdos directos agilizan las especificaciones y las presentaciones, enfatizando las declaraciones ambientales de producto, las divulgaciones de COV y las pruebas de durabilidad. Los proveedores se diferencian a través de la amplitud del catálogo, la certificación de instaladores y el soporte posventa a medida que los proyectos demandan acabados complejos. Este cambio impulsa las líneas de vinilo premium y porcelana con rendimiento documentado y disponibilidad. Estas tendencias están aumentando las contribuciones B2B al mercado a medida que los compradores institucionales priorizan el abastecimiento directo y la validación técnica en las adquisiciones.

Análisis Geográfico

Riad concentró una participación de mercado del 34,35% en 2025 y se espera que crezca a una CAGR del 9,84% hasta 2031, impulsada por su papel como centro administrativo y financiero con proyectos emblemáticos. Estos proyectos, que incluyen desarrollos culturales, recreativos, de hostelería y de uso mixto, generan demanda de cerámica, porcelana, vinilo premium y revestimientos de suelo especiales para aplicaciones interiores y exteriores[3]Gobierno de Arabia Saudita, "Informe Anual de Visión 2030 2024," Visión 2030, vision2030.gov.sa. . Yeda, como centro comercial costero y puerta de entrada al turismo del Mar Rojo, respalda la demanda de piedra importada, madera de ingeniería y azulejos de vinilo de lujo de grado de especificación en proyectos de marca. Su posicionamiento de lujo y el crecimiento de la hostelería refuerzan aún más esta demanda. Otras regiones están creciendo a través de desarrollos habitacionales, infraestructura de turismo religioso, expansiones industriales y mejoras logísticas, garantizando una demanda estable de cerámica y revestimientos de vinilo conformes. Esta diversidad regional permite al mercado alinear los productos con los climas locales y los patrones de ocupación mientras cumple con las normas nacionales.

Los proyectos de Riad requieren acabados de alto rendimiento que cumplan con los estándares de ciclado térmico, resistencia antideslizante y abrasión, aumentando la demanda de porcelana y vinilo de grado de especificación. El clima costero de Yeda enfatiza el control de la humedad y la estabilidad a los rayos UV, impulsando la demanda de teca de ingeniería, epoxi estabilizado a los rayos UV y cerámica con clasificación antideslizante para uso exterior. En La Meca y Medina, el turismo religioso impulsa la demanda de revestimientos de suelo resistentes a la abrasión e higiénicos, mientras que el sector industrial de la Provincia Oriental respalda las superficies epoxi y resistentes a productos químicos. Estas necesidades regionales configuran las combinaciones de productos y las prácticas de instalación, garantizando una demanda estable en todo el mercado de revestimientos de suelo de Arabia Saudita a medida que los proyectos avanzan hacia el mediano plazo.

Panorama regulatorio

Arabia Saudita regula los revestimientos para suelos principalmente a través de la Saudi Standards, Metrology and Quality Organization (SASO) bajo el Programa de Seguridad de Productos SALEEM de Arabia Saudita, que vincula el acceso al mercado con la evaluación de conformidad y documentación a nivel de producto. Los productos de revestimiento de suelos se enmarcan en reglamentos técnicos específicos de la SASO, incluido el Reglamento Técnico para Productos Textiles (relevante para revestimientos textiles como alfombras) y el Reglamento Técnico para Materiales de Construcción, Parte 4 (que cubre baldosas, cerámicas, artículos sanitarios y productos relacionados utilizados en edificios).

El cumplimiento se operacionaliza a través de la plataforma SABER, donde los importadores (y, cuando corresponda, los fabricantes locales) gestionan los flujos de trabajo de conformidad y los certificados requeridos. Un pilar procedimental clave es el requisito del Certificado de Conformidad de Envío (SCoC) de SABER: a partir del 1 de octubre de 2025, la emisión del SCoC a través de SABER es obligatoria tanto para productos regulados como no regulados antes del despacho aduanero. Este endurecimiento aumenta el riesgo de retrasos en el despacho por presentaciones incompletas o incorrectas y eleva la importancia de las pruebas continuas y el mantenimiento de los Certificados de Conformidad de Producto (PCoC) con organismos notificados por la SASO.

Análisis de la cadena de valor

La cadena de valor abarca las materias primas y compuestos ascendentes (cuerpos y esmaltes cerámicos, piedra, derivados de madera, vinilo y materiales de respaldo, y adhesivos), la fabricación y acabado intermedios (líneas de baldosas cerámicas y de porcelana, producción de alfombras y tapetes, y conversión de pavimentos resilientes), y la especificación, distribución e instalación descendentes. En Arabia Saudita, la demanda está fuertemente determinada por las especificaciones de los proyectos y la documentación de cumplimiento, por lo que los pasos regulatorios (rutas de conformidad SASO SALEEM y registro SABER, incluida la emisión de PCoC y SCoC) se sitúan junto a las actividades de suministro principales y pueden afectar los plazos de entrega y la selección de referencias tanto para revestimientos de suelos importados como producidos localmente.

En el segmento descendente, el mercado se atiende mediante el suministro directo de proyectos a contratistas y promotores, así como redes de venta minorista B2C y salas de exposición concentradas en torno a los principales centros como Riad y Yeda, con el respaldo de almacenamiento regional y entrega de última milla. El riesgo de ejecución se concentra en (i) la dependencia de insumos importados para productos especializados, lo que aumenta la exposición a cambios en el costo desembarcado impulsados por logística y arancels en segmentos como madera premium y LVT, y (ii) la capacidad e calidad de instalación, donde una base fragmentada de instaladores puede generar retrabajos y retrasos en programas de ejecución acelerada. Estas dinámicas elevan la prima otorgada a distribuidores y fabricantes que combinan planificación de inventario, paquetes de presentación conformes y capacitación de instaladores para cumplir con la secuenciación y los requisitos de entrega de megaproyectos.

Panorama Competitivo

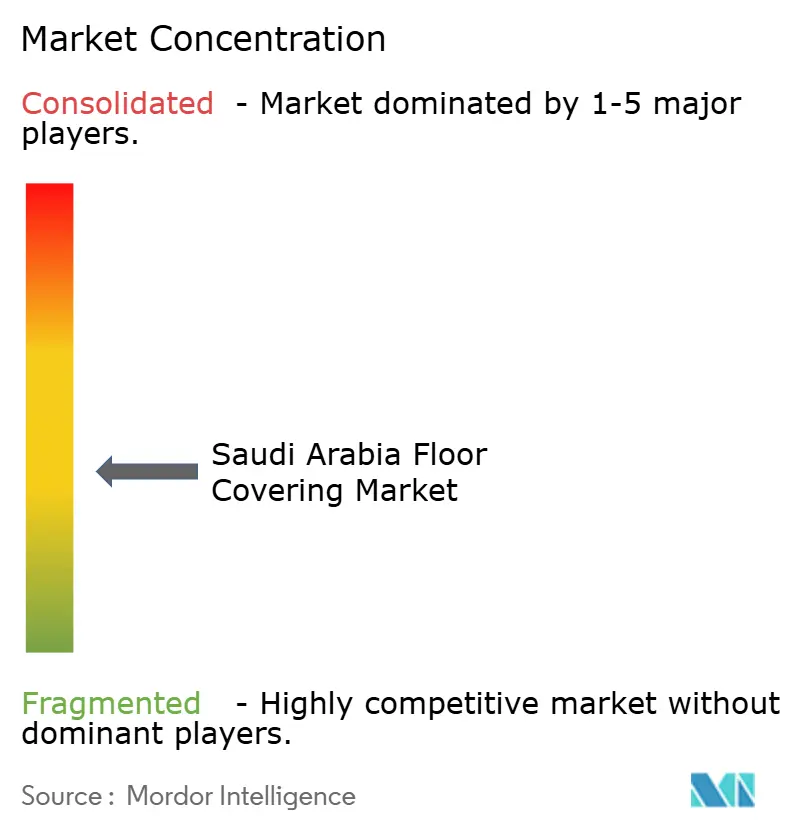

El mercado está moderadamente consolidado, con los cinco principales proveedores concentrando alrededor de la mitad del valor del mercado en 2025. Los actores locales e internacionales compiten a través de la especialización de productos, las ofertas de servicios y la preparación para el cumplimiento normativo. Los fabricantes nacionales se centran en el costo y la disponibilidad en los segmentos cerámicos y de gama básica, mientras que las multinacionales enfatizan la documentación de sostenibilidad, el cumplimiento de los límites de COV y los sistemas modulares para la construcción acelerada. Los esfuerzos de localización incluyen una instalación de LVT rígido en Yeda, que reduce los aranceles de importación y se alinea con las normas de contenido local. Los proveedores también están mejorando la formación de instaladores y el soporte técnico para minimizar los retrabajos y acelerar la rotación de proyectos, impulsando el crecimiento en los segmentos liderados por especificaciones.

Las empresas están evolucionando hacia la resiliencia y la premiumización. Saudi Ceramic Company se recuperó en 2025 tras una pérdida en 2024, ayudada por los ingresos de seguros y la demanda estable de porcelana local en medio de los aranceles de importación. La Declaración Ambiental de Producto de Wangkang Ceramics satisface las necesidades de documentación para licitaciones públicas y de gigaproyectos. En las zonas de hostelería, las marcas globales colaboran con proveedores que ofrecen sistemas modulares alineados con LEED, adecuados para alta ocupación y limpieza frecuente. Estos esfuerzos están avanzando en carteras certificadas y listas para proyectos en el mercado de revestimientos de suelo de Arabia Saudita.

La intensidad competitiva ha aumentado la colaboración en toda la cadena de valor. Los fabricantes están invirtiendo en laboratorios de control de calidad locales, bibliotecas de presentaciones preaprobadas y especificaciones estandarizadas para grandes programas. Los distribuidores y aplicadores se están formando en sistemas especializados como el suelo de acceso elevado y el microcemento para abordar los desafíos de instalación y garantizar la calidad. Las empresas con sólidas capacidades de documentación y servicio están mejor posicionadas para ganar licitaciones compitiendo en valor total en lugar de precio, elevando gradualmente los estándares de capacidad en el mercado de revestimientos de suelo de Arabia Saudita.

Líderes de la Industria de Revestimientos de Suelo de Arabia Saudita

Al Sorayai Group

Al Abdullatif Industrial Investment Co.

Saudi Ceramic Company

Tarkett Middle East LLC

Mohawk Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante radica en las actualizaciones de productos impulsadas por el cumplimiento normativo y los servicios de documentación, a medida que la contratación se endurece en torno a los procesos de conformidad de la SASO y de materiales de construcción. El incremento del 1 de octubre de 2025 en la emisión obligatoria del SCoC de SABER, tanto para productos regulados como no regulados, antes del despacho aduanero, empuja a importadores, distribuidores y marcas a estandarizar los expedientes de producto, las pruebas y la gestión de renovación de certificados. Ese cambio crea espacio para proveedores que puedan ofrecer gamas listas para proyectos, como sistemas de vinilo con bajas emisiones y rendimiento validado, y productos cerámicos o de porcelana certificados bajo los reglamentos técnicos relevantes de la SASO.

Otra oportunidad es la integración de revestimientos de suelos requerida por los métodos de construcción industrializada y entrega acelerada utilizados en los programas nacionales y la ejecución de gigaproyectos. La entrega modular y por fases tiende a favorecer sistemas estandarizados y fáciles de instalar, junto con una logística confiable. La evidencia de la continua intensidad de la construcción en 2026 fue destacada por informes de MEED sobre la aceleración de la actividad de construcción saudí ese año, lo que refuerza el enfoque a corto plazo en la preparación de los proveedores: disponibilidad de alto volumen, resultados de instalación repetibles y la capacidad de respaldar paquetes por fases para hospitalidad, uso mixto y desarrollos públicos, cumpliendo al mismo tiempo con el Código de Construcción Saudí y los requisitos de conformidad de la SASO.

Desarrollos recientes del sector

- Marzo de 2026: ARTEX Industrial Investment Co. reportó una utilidad neta del año fiscal 2025 de SAR 21,32 millones. La divulgación destacó el énfasis operativo continuo en su presencia textil industrial, incluyendo categorías vinculadas a alfombras, tapetes y materiales relacionados relevantes para revestimientos de suelos blandos en el Reino. La información pública también respalda la confianza de las contrapartes para contratistas y distribuidores que dependen de proveedores locales financieramente estables.

- Noviembre de 2025: Red Sea Global anunció detalles sobre Triple Bay de AMAALA, posicionando el destino de ultralujo con una amplia cartera de resorts y un enfoque en especificaciones interiores resilientes al clima y orientadas al diseño. La escala y el perfil de marca del desarrollo reforzaron la demanda de paquetes de revestimientos de suelos de mayor especificación en hospitalidad, incluyendo piedra premium, porcelana y revestimientos resilientes conformes en zonas húmedas y de alto tráfico.

- Julio de 2024: Saudi Ceramic Company inició operaciones de prueba y comerciales en su nueva planta de baldosas de porcelana. Este paso añadió capacidad doméstica para formatos de porcelana utilizados en proyectos residenciales y comerciales de alto tráfico, apoyando plazos de entrega más cortos y mejor disponibilidad frente a las importaciones. Las adiciones de capacidad local también se alinean con las preferencias de contratación que favorecen un suministro confiable y calidad constante para paquetes de grandes proyectos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor anual de los materiales de revestimiento de suelos vendidos para instalación permanente en Arabia Saudita en edificios residenciales, comerciales e industriales. Incluye revestimientos blandos como alfombras y tapetes, materiales resilientes como vinilo y caucho, y superficies duras como baldosas, piedra, madera y laminado.

Exclusiones de alcance: se excluyen los revestimientos de suelo temporales para eventos, las alfombrillas sueltas y la madera en bruto sin acabar.

Descripción general de la segmentación

- Por Tipo de Producto

- Alfombras y Tapetes de Área

- Revestimientos de Madera

- Revestimientos de Suelo de Azulejos Cerámicos

- Revestimientos de Suelo Laminados

- Revestimientos de Suelo de Vinilo

- Revestimientos de Suelo de Piedra

- Otros Productos

- Por Tipo de Construcción

- Nueva Construcción

- Remodelación/Renovación

- Por Usuario Final

- Residencial

- Comercial

- Hostelería y Ocio

- Comercio Minorista y Centros Comerciales

- Instalaciones Sanitarias

- Educación

- Oficinas Corporativas

- Edificios Públicos y Gubernamentales

- Otros Usuarios Comerciales

- Por Canal de Distribución

- Comercio Minorista B2C

- Centros del Hogar

- Tiendas Especializadas en Revestimientos de Suelo

- En Línea

- Otros Canales de Distribución

- B2B / Contratistas / Constructores

- Comercio Minorista B2C

- Por Geografía

- Riad

- Yeda

- Otras

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando la demanda de construcción y renovación en el Reino, y luego la alineamos con la forma en que normalmente se especifican y compran los revestimientos de suelos. Para fundamentar el modelo en hechos públicos, se utilizan como puntos de referencia fuentes como la Autoridad General de Estadística de Arabia Saudita (indicadores de construcción y vivienda), publicaciones comerciales de la Aduana Saudí, datos de importación de UN Comtrade, series macroeconómicas del Banco Mundial y revistas académicas revisadas por pares sobre materiales de construcción.

Luego ajustamos los supuestos utilizando informes anuales de empresas, presentaciones a inversores y prensa comercial local de buena reputación, que ayudan a verificar la mezcla de productos y la dirección de los precios. Para elementos más difíciles de precisar, como el desglose de envíos y las carteras de proyectos a largo plazo, también utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, datos a nivel de envío de importación y exportación, y monitoreo de contratos y licitaciones. Estos insumos se contrastan con las series públicas. Esta lista no es exhaustiva, y se revisaron fuentes adicionales para recopilar datos, validar supuestos y aclarar la narrativa del mercado.

Entrevistas y encuestas primarias

A continuación, validamos los supuestos documentales mediante entrevistas y encuestas con distribuidores, contratistas e instaladores, minoristas y especificadores de materiales que observan patrones reales de pedidos y comportamiento de sustitución. Dado que se trata de un estudio de Arabia Saudita, las respuestas se recopilaron en los principales centros de demanda y corredores impulsados por proyectos, y los insumos se utilizaron para confirmar la lógica de precios, la dependencia de las importaciones y cómo evoluciona la demanda residencial y de proyectos de un año a otro.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 21% | Gerentes: 50% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que la actividad de construcción y la demanda de renovación se convierten en un fondo de gasto en revestimientos de suelos, filtrado luego según la adopción de materiales en proyectos saudíes típicos. Para mantener los cálculos vinculados a señales reales, los insumos incluyen permisos de construcción y finalizaciones, el calendario de la cartera de proyectos, los volúmenes de importación por principales categorías de revestimientos, los supuestos de área instalada promedio por tipo de edificio y los rangos de precios observados por familia de materiales.

Una vez construido el fondo de demanda, lo corroboramos con verificaciones ascendentes selectivas, como la consolidación de los ingresos de proveedores y distribuidores de canales muestreados, y la comprobación de los volúmenes implícitos utilizando el precio de venta promedio multiplicado por los metros cuadrados estimados vendidos. Cuando los datos de canal son escasos, las brechas se manejan utilizando rangos conservadores basados en la retroalimentación de instaladores, sometiendo luego el resultado a pruebas de estrés frente a los flujos comerciales. La previsión utiliza análisis de escenarios respaldado por opiniones de expertos sobre el ritmo de ejecución de los proyectos, la formación de hogares y la evolución de precios, y el resultado se convierte en valores consistentes en USD utilizando supuestos estables de temporalidad de tipo de cambio.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados se triangulan con señales independientes, como las tendencias de importación, el impulso de adjudicación de contratos de construcción y los niveles implícitos de gasto por metro cuadrado observados en proyectos recientes. Cualquier salto o caída pronunciada se revisa mediante controles de variación, y si el factor determinante no está claro, los analistas vuelven a contactar a los colaboradores para confirmar si se trata de un efecto puntual de un proyecto, un cambio de precios o un desajuste de definición.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como una reasignación importante de prioridades de proyectos o cambios repentinos de costos en materiales clave. Justo antes de la entrega, se completa una nueva revisión para que las cifras y los supuestos reflejen la información más reciente disponible.

Comparación del dimensionamiento del mercado de revestimientos de suelos de Arabia Saudita de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para revestimientos de suelos en Arabia Saudita pueden diferir ampliamente porque el alcance no siempre está alineado y el año base también puede variar. En nuestras verificaciones, las mayores brechas suelen provenir de si solo se contabilizan los revestimientos blandos, o si también se incluyen superficies duras como baldosas y madera, seguido de cómo se convierten las importaciones en consumo y cómo se trata el valor de la instalación.

Otro factor determinante es la forma en que se maneja la progresión de precios, ya que algunas estimaciones aplican factores de inflación generales, mientras que otras utilizan trayectorias de precios específicas por material, lo que puede modificar rápidamente la cifra en un mercado con gran peso de proyectos. La frecuencia de actualización también importa, porque los inicios y retrasos de proyectos pueden cambiar la demanda esperada por año, y la diferencia es más fácil de observar cuando se compara una base de 2024 con una base de 2025 que ya refleja supuestos de entrega de proyectos más recientes, que es el ajuste aplicado aquí por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 293,38 millones de USD (2025) | |

| Base de Datos Sectorial A | 595,20 millones de USD (2024) | Utiliza un alcance de revestimientos blandos centrado en productos tipo alfombra, por lo que las superficies duras no se capturan, y el año base es diferente de 2025. |

| Catálogo de Editorial B | 4,09 mil millones de USD (2024) | La definición parece más amplia y puede incluir elementos de valor adyacentes más allá de los materiales vendidos para instalación permanente, lo que puede inflar el total en comparación con una visión centrada solo en materiales. |

La comparación muestra que las decisiones de alcance explican más de la dispersión que las diferencias de cálculo, especialmente en torno a si se incluyen las superficies duras y el valor relacionado con la instalación. Al mantener la definición vinculada a los materiales de instalación permanente y verificarla frente a señales comerciales, de construcción y de canal, obtenemos una cifra práctica que puede recrearse y actualizarse sin depender de conjuntos de datos ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño en 2026 y las perspectivas para 2031 del mercado de revestimientos de suelo de Arabia Saudita?

Está valorado en USD 315,48 millones en 2026 y se proyecta que alcance USD 453,64 millones en 2031 a una CAGR del 7,53%. La trayectoria se alinea con las carteras de construcción de Visión 2030 y una base no petrolera más sólida que respalda la ejecución de proyectos.

¿Qué productos de revestimiento de suelo lideran y cuáles están creciendo más rápido en Arabia Saudita?

Los azulejos cerámicos lideran con una participación del 49,38% en 2025. Los azulejos y tablones de vinilo de lujo son los de mayor expansión con una CAGR del 11,64% hasta 2031, ya que las especificaciones favorecen las opciones modulares y de bajo contenido de COV.

¿Dónde es más fuerte la demanda por uso final y qué usos están acelerando?

El sector residencial representa el 71,36% en 2025. El sector comercial está acelerando a una CAGR del 11,22% hasta 2031 impulsado por las carteras de hoteles, oficinas, comercio minorista, educación y edificios públicos.

¿Cómo están configurando las regulaciones las especificaciones y la adquisición en el mercado de revestimientos de suelo de Arabia Saudita?

La Ley Ambiental bajo el Decreto Real M/165 aplica umbrales de bajo contenido de COV desde enero de 2025. El Código de Construcción Verde de Arabia Saudita 2024 hace que los criterios de energía y emisiones sean centrales para los proyectos autorizados, impulsando la demanda de porcelana certificada y vinilo conforme.

¿Cuál es el impacto de los aranceles en los precios de la madera y el vinilo de lujo en Arabia Saudita?

Los derechos de importación del 12-20% elevan los costos de desembarque de la madera y el vinilo de lujo. Esto desplaza las selecciones sensibles al precio hacia la porcelana doméstica, mientras que los proyectos de prestigio continúan especificando acabados importados.

¿Qué ciudades muestran mayor dinamismo en revestimientos de suelo y por qué?

Riad concentró el 34,35% de la participación en 2025 y se prevé una CAGR del 9,84% hasta 2031 debido a una densa cartera de gigaproyectos. Yeda está creciendo con la hostelería costera y el residencial de lujo vinculado al turismo del Mar Rojo.

Última actualización de la página el: